")

")

")

")

Финансы

ФинансыПохожие презентации:

ფინანსური აღრიცხვა

1. ფინანსური აღრიცხვა

ლექცია #2tranzaqciebis mimoxilva da Cawera

finansuri angariSgebis momzadeba

wigni: buRaltruli aRricxva – xorava, kvataSiZe, sreseli,

gogriWiani gv 50-192

2.

ტრანზაქციების ჩაწერატრანზაქცია - კომპანიაში მომხდარი

ეკონომიკური გარიგება რომელსაც

თან ახლავს რესურსების გაცემა და/ან

მიღება;

ტრანზაქცია ეხება აქტივებს,

ვალდებულებებს, კაპიტალს,

შემოსავლებს, ხარჯებს

3. აქტივები

სავაჭროსავაჭრო

მოთხოვნე

მოთხოვნე

ბი

ბი

სატრ

სატრ..

საშუალ

საშუალ

ებები

ებები

მოწყობ

მოწყობ

ილობებ

ილობებ

იი

ფული

ფული

ეკონომიკური

ეკონომიკური

რესურსი

რესურსი

რომელსაც

რომელსაც

კომპანია

კომპანია

იყენებს

იყენებს

მატერიალ

მატერიალ

ური

ური

მარაგები

მარაგები

მიწა

მიწა

შენობები

შენობები

დანადგარები

დანადგარები

4. ვალდებულები

სავაჭროსავაჭრო

ვალდებულებ

ვალდებულებ

ები

ები

სხვა

სხვა

ვალდებულებ

ვალდებულებ

ები

ები

კრედიტორების

კრედიტორების

მოთხოვნა

მოთხოვნა

აქტივებზე

აქტივებზე

გადასახდელ

გადასახდელ

იი

გადასახადებ

გადასახადებ

იი

გადასახდელ

გადასახდელ

იიხელფასები

ხელფასები

5. კაპიტალი

გაუნაწილეგაუნაწილე

ბელი

ბელი

მოგება

მოგება

საწესდებო

საწესდებო

კაპიტალი

კაპიტალი

მესაკუთრეთა

მესაკუთრეთა

მოთხოვნა

მოთხოვნა

აქტივებზე

აქტივებზე

დივიდენდები

დივიდენდები

6. ბალანსის განტოლება

AssetsAssets

აქტივი

აქტივი

საწესდებ

საწესდებ

ო

ო

კაპიტალი

კაპიტალი

=

=

_

Liabilities

Liabilities

ვალდებუ

ლება

ვალდებუ ლება

დივიდენ

დივიდენ

დები

დები

+

Equity

Equity

+

კაპიტალი

+ კაპიტალი

შემოსავალი

შემოსავალი

_

გაუნაწილებელი

მოგება

არჯ იი

ხხარჯ

7. ტრანზაქციების ანალიზი და ჩაწერა

აქციონერმა მოახდინა 20 000ლარის ნაღდი ფულის ინვესტირება

კომპანიაში

8. ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ნაღდ ფულზე შეიძინა1000 ლარის ღირ. საკანცელარიო

ნივთები

9. ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ნაღდ ფულზე შეიძინა15,000 ლარის ღირ. დანადგარები

10. ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ კრედიტში (სამომავლო გადახ დისპირობით ) შეიძინა 200 ლარის ღირ . საკანც .

ნივთები და 1000 ლარის ღირ . დანადგარები

11. ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ ბანკიდან ისესხ ა 4000 ლარი12. ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ გასწია 3000 ლარის მომსახუ რება დამიიღო ნაღდი ფუ ლი

13. ტრანზაქციების ანალიზი და ჩაწერა

კომპანიამ მფლობელებს გადაუ ხ ადადივიდენდი 500 ლარის ოდენობით

14.

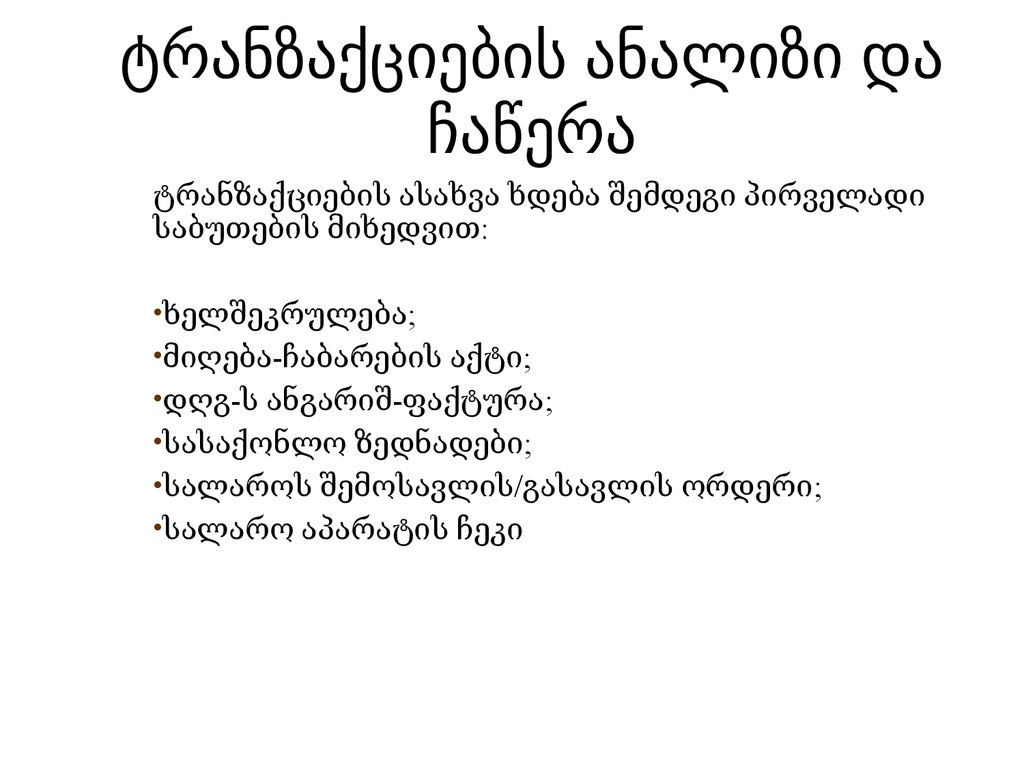

ტრანზაქციების ანალიზი დაჩაწერა

ტრანზაქციების ასახვა ხდება შემდეგი პირველადი

საბუთების მიხედვით:

•ხელშეკრულება;

•მიღება-ჩაბარების აქტი;

•დღგ-ს ანგარიშ-ფაქტურა;

•სასაქონლო ზედნადები;

•სალაროს შემოსავლის/გასავლის ორდერი;

•სალარო აპარატის ჩეკი

15.

ჟურნალური გატარებაჟურნალური გატარება-კომპანიაში

მომხდარი ტრანზაქციის

ბუღალტრულად ჩაწერა

ჟურნალური გატარების ფორმატი

დბ

თარიღი დებეტი.................................. 1,000

კრედიტი.............................

ახსნა-განმარტება.

კრ

1,000

16.

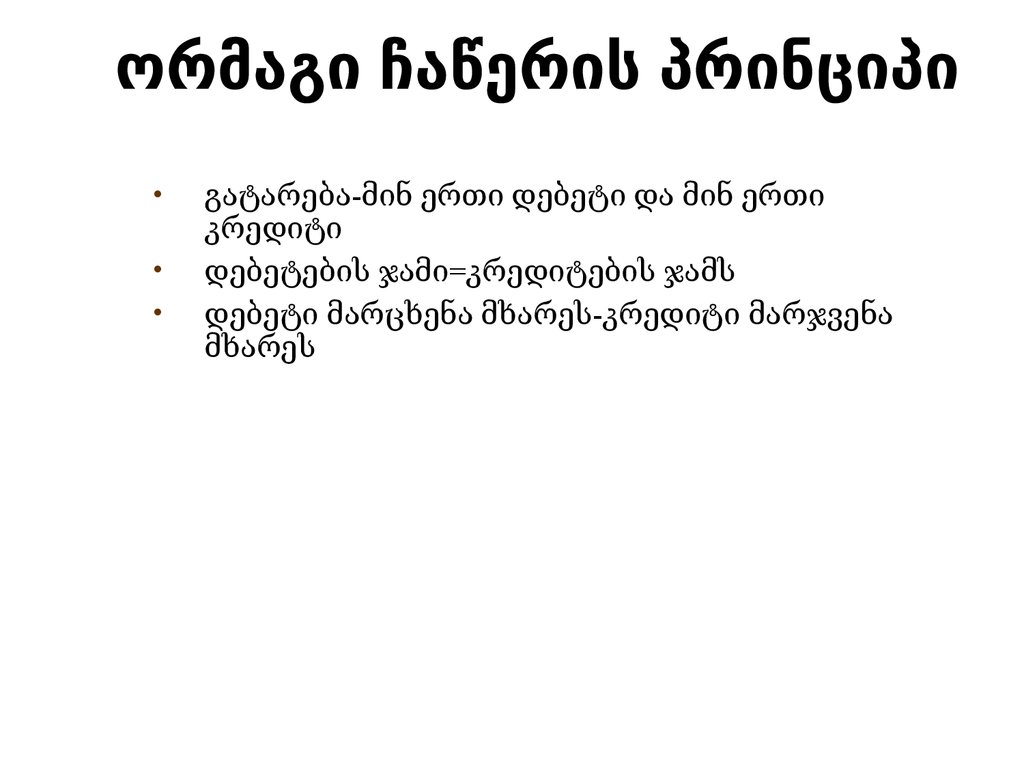

ორმაგი ჩაწერის პრინციპიგატარება-მინ ერთი დებეტი და მინ ერთი

კრედიტი

დებეტების ჯამი=კრედიტების ჯამს

დებეტი მარცხენა მხარეს-კრედიტი მარჯვენა

მხარეს

17. T-ანგარიშები

T-ანგარიში გამოიყენება ტრანზაქციების ჩასაწერად და მათიშედეგების ანალიზისთვის

18.

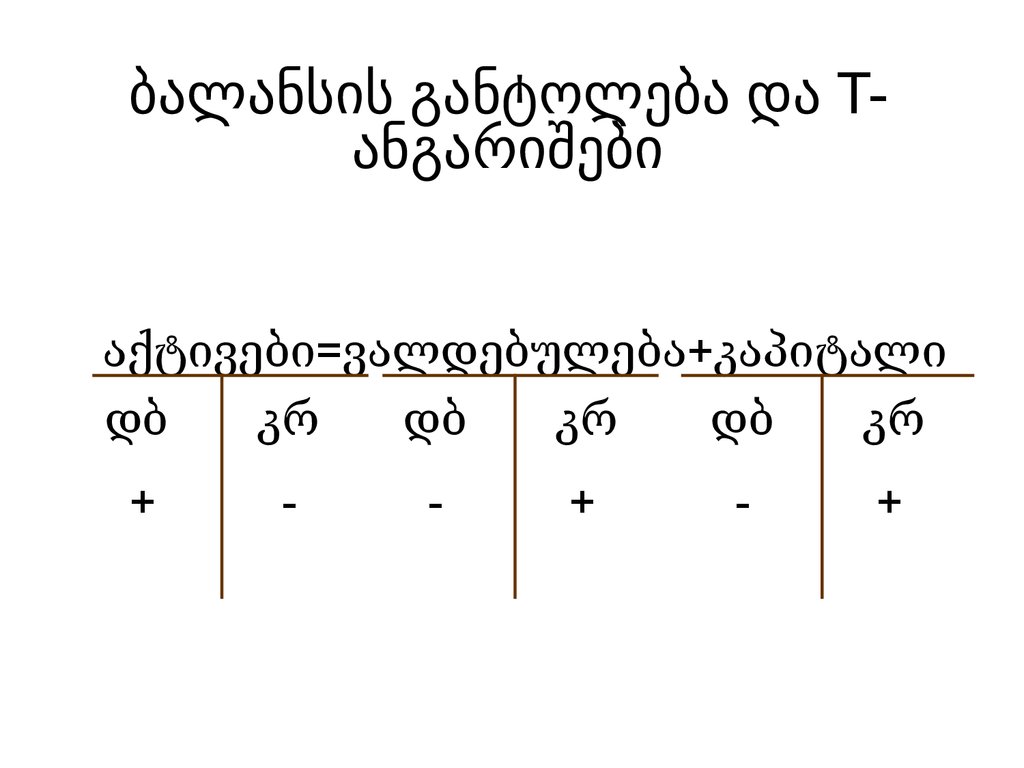

ბალანსის განტოლება და Tანგარიშებიაქტივები=ვალდებულება+კაპიტალი

დბ

კრ

დბ

კრ

დბ

კრ

+

-

-

+

-

+

19. ორმაგი ჩაწერის პრინციპი

=აქტ

აქტ

ვალდ

ვალდ

აქტ

დბ

+

-

დრ

-

კაპიტალი

კაპიტალი

კაპიტალი

ვალდ

კრ

+

კრ

+

დრ

-

კრ

+

20. ორმაგი ჩაწერის პრინციპი

კაპიტალიკაპიტალი

საწესდ..

საწესდ

კაპიტალი

კაპიტალი

საწ. კაპ

დბ

-

კრ

+

_

დივიდენდ

დივიდენდ

იი

დივიდენდი

დბ

+

კრ

-

+

შემოსავალი

შემოსავალი

_

ხარჯი

ხარჯი

ხარჯი

შემოსავა

ლი

დბ

-

კრ

+

დბ

+

კრ

-

21. ორმაგი ჩაწერის პრინციპი

ანგარიშის ნაშთი (ბალანსი) არის სხვაობა მარცხენა(დებეტი) და მარჯვენა (კრედიტი) მხარეებს შორის

22. ტრანზაქციების გატარებები

• ტრანზაქციის ანალიზი პირველადი საბუთებისგამოყენებით;

• რომელი ანგარიშები მონაწილეობენ

ტრანზაქციაში;

• კონკრეტული ანგარიში იზრდება ან მცირდება;

• რა ოდენობით იზრდება/მცირდება ანგარიში;

• ორმაგი ჩაწერის პრინციპით ტრანზაქციის ასახვა

ბუღალტრულ ჩანაწერებში;

23. ტრანზაქციების გატარებები

ორმაგი ჩაწერაგატარება

24. ტრანზაქციების გატარებები

ანალიზი:ორმაგი

ჩაწერა:

გატარება:

25. ტრანზაქციების გატარებები

ანალიზიორმაგი ჩაწერა

გატარება

26. ტრანზაქციების გატარებები

ანალიზიორმაგი ჩაწერა

გატარება

27.

ჟურნალური გატარებების ჩაწერის შემდგომ მზადდებასაცდელი ბალანსი

კომპანია

საცდელი ბალანსი

2015 წ 31 დეკ მდგ

დებეტი კრედიტი

ფული

$ 4,350

სავაჭრო მოთხოვნები

საკანც ნივთ

9,720

წინასწარ გადახდილი დაზღვევა 2,400

დანადგარები

26,000

სავაჭრო ვალდ

$ 6,200

მიღებული ავანსი

3,000

საწესდებო კაპიტალი

30,000

დივიდენდი

200

საკონსულტაციო შემოსავალი

5,800

საიჯარო შემოსავალი

300

ხელფასის ხარჯი

1,400

იჯარის ხარჯი

1,000

კომუნალური ხარჯი

230

სულ

$ 45,300 $ 45,300

28. finansuri angariSgebis mizani

sawarmos finansuri mdgomareobis,saqmianobis Sedegebis da finansuri

mdgomareobis cvlilebebis Sesaxeb

informaciis miwodeba momxmareblebze raTa

daexmaros maT ekonomikuri gadawyvetilebis

miRebaSi.

29. finansuri angariSgebis mizani

exmareba momxmareblebs daadginoskompaniis likvidoba da gadaxdisunarianoba

likvidoba - axlo momavalSi sawarmos fuladi

saSualebebis arseboba mimdinare periodis

finansuri valdebulebebis gaTvaliswinebis

Semdeg.

gadaxdisunarianoba - fuladi saxsrebis

arseboba xangrZlivi periodis ganmavlobaSi

finansuri valdebulebebis droulad Sesasruleblad.

30. finansuri angariSgebis Semadgeneli nawilebi

•მოგება-ზარალის ანგარიში;•kapitalis moZraobis ანგარიში;

•buRaltruli balansi;

•fulis mimoqcevis uwyisi;

•axsna-ganmartebiTi SeniSvnebi

31. finansuri angariSgebis Semadgeneli nawilebi

ბალანსი - ინფორმაცია კომპანიის აქტივების,ვალდებულებების და კაპიტალის შესახებ;

balansis gantoleba

aqtivebi=valdebulebebi+kapitali

32. finansuri angariSgebis Semadgeneli nawilebi

informacia sawarmos finansuri efeqtianobisSesaxeb ZiriTadad mocemulia mogebisa da

zaralis angariSgebaSi;

mogeba-zaralis angariSgeba

Semosavlebi-xarjebi=wminda mogeba

33. finansuri angariSgebis Semadgeneli nawilebi

informacia ფულადი სახსრების მოძრაობისშესახებ მოცემულია ფულადი სახსრების

მოძრაობის ანგარიშგებაში;

•საოპერაციო ნაწილი

•საინვესტიციო ნაწილი

•ფინანსური ნაწილი

34. finansuri angariSgebis Semadgeneli nawilebi

ახსნა-განმარტებითი შენიშვნები•მნიშვნელოვანი ინფორმაცია კომპანიის

შესახებ;

•სააღრიცხვო პოლიტიკა;

•საქმიანობის ისტორია

•ბალანსის/მოგება ზარალის მუხლების

დეტალიზაცია

35. finansuri angariSgebis momxmareblebi

•investorebi;•აქციონერები;

•კომპანიის მენეჯმენტი;

•ბანკები და სხვა კრედიტორები;

•მomwodeblebi;

•სახელმწიფო მარეგულირებელი

ორგანოები;

36. ZiriTadi daSvebebi finansuri angariSgebis momzadebisas

daricxvis meTodisameurneo operaciebis Sedegebisa da sxva

movlenebis aRiareba xdeba maTi

moxdenisTanave da ara fuladi saxsrebisa da

misi eqvivalentebis miRebisa da gadaxdis

dros.

37. ZiriTadi daSvebebi finansuri angariSgebis momzadebisas

funqcionirebadi sawarmofinansuri angariSgebis momzadebis dros

igulisxmeba, rom sawarmo funqcionirebs da

Tavis saqmianobas gaagrZelebs saprognozo

momavalSic da sawarmo ar apirebs da ar

saWiroebs likvidacias.

38. finansuri angariSgebis xarisxobrivi maxasiaTeblebi

finansur angariSgebaSi mocemuliinformacia akmayofilebs Semdeg

pirobebs:

•aRqmadoba

•Sesabamisoba

•arsebiToba

•saimedooba

•samarTliani wardgena

•sisrule

•Sesadarisoba

•drouloba

39. balansi

buRaltrul balansSi mocemulia informaciasawarmos finansuri mdgomareobis Sesaxeb

saangariSgebo TariRisTvis (magaliTad 2009

wlis 31 dekembrisTvis)

balansis gantoleba

aqtivebi=valdebulebebi +sakuTari kapitali

40. ბალანსი

41. balansis Semadgeneli nawilebi

aqtivi aris sawarmos gankargulebaSi arsebuli materialuri anaramaterialuri resursi, romelic warsulSi momxdari sameurneo

movlenebis Sedegia da ris safuZvelzec sawarmo moelis momavalSi

ekonomikuri sargeblis miRebas.

42. aqtivi

fuli, sasaqonlo materialuri maragebi, savaWromoTxovna, gadaxdili avansebi, gacemuli

sesxi, miwa, Senoba-nageboba, danadgari,

licenzia, programuli uzrunvelyofa

43. balansis Semadgeneli nawilebi

valdebuleba sawarmos mimdinare periodismovaleobaa, romelic warmoiSva warsuli

sameurneo movlenebis Sedegad da romlis

Sesruleba gulisxmobs sawarmodan

ekonomikuri resursebis gasvlas.

sakuTari kapitali aris sawarmos aqtivebis is

nawili, romelic rCeba yvela valdebulebis

dafarvis Semdeg.

44. aqtivebiT sargeblis miReba

aqtivebSi ganivTebuli momavaliekonomikuri sargebeli sawarmoSi

Semodis sxvadasxva gziT:

•aqtivis gamoyeneba saqonlis warmoebisa da

momsaxurebis gawevis procesSi;

•aqtivis gacvla sxva aqtivze;

•aqtivis gamoyeneba valdebulebis

dasafaravad;

•aqtivis ganawileba sawarmos mesakuTreTa

Soris.

45. aqtivebis klasifikacia

mimdinare (moklevadiani) aqtivebi•navaraudevia misi realizacia an moxmareba

Cveulebrivi sawarmoo ciklis ganmavlobaSi;

•gamoiyeneba savaWro daniSnulebiT an

moklevadiani miznebisTvis da misi realizacia

ivaraudeba erTi wlis ganmavlobaSi;

46. aqtivebis klasifikacia

yvela sxva aqtivi unda miekuTvnos

grZelvadian aqtivebs, romelic moicavs yvela

grZelvadiani daniSnulebis materialur,

aramaterialur, sawarmoo da finansur aqtivs.

sawarmoo cikli - drois is monakveTi, romelic

iwyeba warmoebisaTvis saWiro nedleulis

SeZeniT da mTavrdeba mza produqciis gacvliT

naRd fulze

47. aqtivebis klasifikacia

mimdinare aqtivebifuli, sasaqonlo-materialuri maragebi, savaWro

moTxovnebi, momwodeblebze gadaxdili

avansebi, avansad gadaxdili gadasaxadebi,

aramimdinare aqtivebi

miwa, Senobebi, nagebobebi, manqanadanadgarebi, saavtomobilo teqnika,

programuli uzrunvelyofa, licenziebi,

investiciebi mekavSire sawarmoebSi.

48. valdebuleba

Tanxa, romelic kompaniam undagadaixados momavalSi da romelic

warmoiqmna warsulSi momxdari

garigebis Sedegad

savaWro valdebulebebi, gadasaxdeli

sesxis procenti, gadasaxdeli ijara,

gadasaxdeli xelfasi, moklevadiani sesxi,

grZelvadiani sesxi

49. valdebulebebi

mimdinare da momavali valdebulebasawarmos gadawyvetileba momavalSi

aqtivebis SeZenis Sesaxeb, TavisTavad ar

warmoSobs valdebulebas.

valdebuleba warmoiSoba mxolod maSin,

rodesac aqtivi miRebulia an Tu sawarmo

dadebs Seuqcevad xelSekrulebas aqtivebis

SeZenis Sesaxeb

50. valdebulebebi

valdebulebis dafarva gulisxmobs sawarmosekonomikuri resursebis gasvlas mevale

mxaris interesebis dakmayofilebis mizniT.

dafarva xdeba sxvadasxva gziT

•fulis gadaxdiT;

•sxva aqtivebis gadacemiT;

•momsaxurebis gaweviT;

•erTi valdebulebis meoreTi SecvliT;

•valdebulebis sakuTar kapitalad gadaqcevis

gziT.

51. valdebulebebi

mimdinare valdebulebamisi dafarva mosalodnelia mimdinare

sawarmoo ciklis manZilze;

is unda daifaros balansis Sedgenis TariRidan

12 Tvis ganmavlobaSi.

yvela sxva valdebuleba iTvleba grZelvadian

valdebulebad.

52. valdebulebebi

mimdinare valdebulebebi•momwodeblebze gadasaxdeli Tanxebi;

•gadasaxdeli xelfasebi;

•gadasaxdeli gadasaxadebi;

•klientebisgan miRebuli avansebi;

•moklevadiani sesxebi;

•gadasaxdeli procenti;

•grZelvadiani sesxis mimdinare nawili.

53. valdebulebebi

aramimdinare valdebulebebi•grZelvadiani sesxebi;

•gadavadebuli mogebis gadasaxadis

valdebuleba

54. balansSi asaxva

aqtivebisa da valdebulebebis klasifikaciaerTmaneTisgan gamoyofs sabrunav aqtivebsa

da arasabrunav aqtivebs

wminda saoperacio kapitali=mimdinare

aqtivebi-mimdinare valdebulebebi

55. balansSi asaxva

pirvandeli Rirebulebaaqtivebis aRricxva xdeba maTi SeZenis dros

gadaxdili fuladi saxsrebis an maTi

eqvivalentebis odenobiT an im realuri

RirebulebiT, romelic unda gadaxdiliyo maTi

SeZenis momentSi.

56. balansSi asaxva

pirvandeli Rirebulebavaldebulebebi aRiricxeba im aqtivis Tanxis

sididiT, romelic miRebulia mocemuli

valdebulebis sanacvlod; zogierT SemTxvevaSi

ki im TanxiT, romlis sawarmodan gasvla

mosalodnelia am valdebulebis dasafaravad

sawarmos Cveulebrivi saqmianobis pirobebSi

57. sakuTari kapitali

sakuTari kapitali aris valdebulebebis dafarvisSemdeg darCenili aqtivebis nawili.

•saaqcio kapitali

•saemisio kapitali

•gaunawilebeli mogeba

• gaunawilebeli mogebidan Seqmnili rezervebi

•rezervebi.

58. kapitalis SenarCuneba

sawarmos kapitali iTvleba SenarCunebulad, Tumas saangariSgebo periodis bolos eqneba

igive raodenobis kapitali, rac periodis

dasawyisSi.

nebismieri metoba saangariSgebo periodis

dasawyisisTvis arsebul im kapitalis sidideze,

romlis SenarCunebac moiTxoveba, iTvleba

sawarmos mogebad

59. finansuri angariSgebis Semadgeneli nawilebi

informacia sawarmos finansuri efeqtianobisSesaxeb ZiriTadad mocemulia mogebisa da

zaralis angariSgebaSi;

mogeba-zaralis angariSgeba

Semosavlebi-xarjebi=wminda mogeba

60. მოგება-ზარალის ანგარიში

2-6061. mogeba-zaralis angariSgeba

saangariSgebo periodis mogeba =Semosavlebis gadameteba xarjebze

Semosavali - sawarmos mier ekonomikuri

sargeblis zrda aqtivebis zrdis an

valdebulebebis Semcirebis gziT;

xarji - sawarmos ekonomikuri sargeblis

Semcireba aqtivebis sawarmodan gasvlis an

valdebulebebis zrdis safuZvelze,

62. Semosavlebi

Semosavlebi moicavs amonagebsa daSemosulobas

amonagebi warmoiSoba sawarmos

Cveulebrivi saqmianobis procesSi saqonlis

realizaciiT, momsaxurebis gaweviT,

saprocento Semosavlis miRebiT, ijariT.

63. Semosavlebi

Semosuloba SeiZleba miRebul iqnas ZiriTadiaqtivebis gayidvis Sedegad.

Semosavlebis cneba gulisxmobs ararealizebul

Semosulobebs, romelic SesaZloa warmoiSvas

grZelvadiani aqtivebis sabalanso Rirebulebis

zrdiT.

64. Semosavlebi

შემოსავალი საქონლის რეალიზაციიდანაღიარდება:

•საქონლის მიწოდების მომენტში

•საქონლის მიწოდებამდე

•საქონლის მიწოდების შემდეგ თუ მიწოდება

გულისხმობს კონსიგნაციას ან საქონლის უკან

დაბრუნების პირობას

65. xarjebi

xarjebi moicavs zarals da aseve xarjebs,romlebic warmoiSoba sawarmos

Cveulebrivi saqmianobis procesSi.

realizebuli saqonlis TviTRirebuleba, xelfasi,

komunaluri gadasaxadebi, ijara, mivlinebis

xarjebi, cveTa, saprocento xarji

66. xarjebi

საოპერაციო ხარჯები• რეალიზებული პროდუქციის თვითღირებულება

(სამრეწველო საწარმოებში);

• რეალიზებული საქონლის თვითღირებულება

(სავაჭრო საწარმოებში);

• მიწოდების ანუ კომერციული ხარჯები;

• საერთო და ადმინისტრაციული ხარჯები.

67. xarjebi

არასაოპერაციო ხარჯები• ზარალი ვალუტის კურსთა შორის სხვაობიდან;

• სასაქონლო-მატერიალური ფასეულობების

დანაკლისები და ზენორმატიული დანაკარგები;

• საპროცენტო ხარჯები და ა.შ.

68. xarjebi

xarjebis dajgufeba ekonomikuriSinaarsis mixedviT

xarjebi mogebisa da zaralis angariSgebaSi

agregirebulia maTi ekonomikuri Sinaarsis

mixedviT (magaliTad, cveTa, masalebis

SeZena, transportirebis danaxarjebi, xelfasebi

da gasamrjeloebi, sareklamo danaxarjebi).

maTi gadanawileba ar xdeba sawarmos

funqciebis mixedviT.

69. xarjebi

xarjebis dajgufeba funqciebis mixedviTxarjebis klasifikacia xdeba maTi funqciebis

mixedviT, rogorc realizebuli produqciis

TviTRirebulebis, komerciuli an administraciuli

saqmianobis nawili.

70. mogeba-zaralis angariSgeba

•amonagebi;•mimdinare saoperacio saqmianobis

Sedegebi;

•finansuri danaxarjebi;

•sagadasaxado xarjebi;

•mogeba an zarali Cveulebrivi

saqmianobidan;

•gansakuTrebuli muxlebi;

•saangariSgebo periodis wminda mogeba/

zarali.

71. kavSiri mogeba-zaralis angariSgebasa da balanss Soris

aqtivebi=valdebulebebi +kapitaliaqtivebi=valdebulebebi +sawesdebo

kapitali+gaunawilebeli mogeba

aqtivebi=valdebulebebi +sawesdebo

kapitali+wminda mogeba-dividendebi

72. გაუნაწილებელი მოგების ანგარიში

73. kavSiri mogeba-zaralis angariSgebasa da balanss Soris

sawarmos kapitalSi cvlilebis angariSgeba•mocemuli saangariSgebo periodis wminda

mogeba an zarali;

•mesakuTreebTan da maTTvis kapitalis

ganawilebasTan dakavSirebuli operaciebi;

•saangariSgebo periodis dasawyisisa da

balansis Sedgenis TariRisaTvis akumulirebuli

mogeba-zaralis naSTi da misi cvlileba

saangariSgebo periodis ganmavlobaSi;

74. ფინანსური ანგარიშგების მომზადების ეტაპები

• პერიოდის შესაბამისი ბუღალტრული გატარებებისპროგრამული ასახვა;

• გასული და მიმდინარე პერიოდების კორექტირების

გატარებების ჩაწერა და ასახვა ბრუნვით უწყისში;

• ბრუნვითი უწყისის გენერირება საბუღალტრო/ფინანსური

პროგრამიდან;

• მოგება-ზარალის ანგარიშგების მომზადება;

• გაუნაწილებელი მოგების ანგარიშის მომზადება;

• ბალანსის მომზადება;

• ფულადი სახსრების მოძრაობის ანგარიშგების მომზადება;

• ახსნა-განმარტებითი შენიშვნების მომზადება.

75. კორექტირების გატარებები

• აქტივების გახარჯვა• წინასწარ გადახდილი ხარჯები (გადახდილი

ავანსი)

• წინასწარ მიღებული შემოსავალი (მიღებული

ავანსი)

• შემოსავლების დარიცხვა

• ხარჯების დარიცხვა

76. საკანცელარიო ნივთების გახარჯვა

2016 წ სექტ. კომპანიამ შეიძინა 1500 ლარის საკანც.ნივთები. თვის დასაწყისში საწყობის ნაშთი იყო 100

ლარი, ხოლო სექტემბრის ბოლოს საწყობში

დარჩენილი საკანც. ნივთების ღირებულება იყო

1000 ლარი.

77. ცვეთის ხარჯი

(აქტივის ისტ. ღირ-ცვეთის ნაშთი)*ცვეთის %(100,000-22,000)*8%=6,240 ლარი -- ცვეთის ხარჯი

გატარება

დრ

ცვეთის ხარჯი:

6,240 ლ

დაგროვილი ცვეთა:

ერთი თვის ცვეთა=6240/12

კრ

6240ლ

78. წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

1 სექტემბერს კომპანიამ იჯარით გასცა ფართი და წინასწარ მიიღო სამი თვის თანხა 9,000 ლარი. კორექტირებისგატარება უნდა ჩაიწეროს ყოველი თვის ბოლოს

თავდაპირველი გატარება:

1/09 ფული ბანკში 9,000

მიღებული ავანსი 9,000

79. წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

30 სექტემბერს იწერება კორექტირების გატარება და მიღებული ავანსის 1/3 აღიარდებაშემოსავალში.

30/09

მიღებული ავანსი 3,000

საიჯარო შემოსავალი 3,000

80. წინასწარ გადახდილი ხარჯი (გადახდილი ავანსი)

1 სექტემბერს კომპანიამ იჯარით აიღი ფართი და წინასწარ გადაიხადა სამი თვის თანხა 9,000 ლარი. კორექტირებისგატარება უნდა ჩაიწეროს ყოველი თვის ბოლოს

თავდაპირველი გატარება:

1/09 გადახდილი იჯარის ავანსი 9,000

ფული ბანკში

9,000

81. წინასწარ მიღებული შემოსავალი (მიღებული ავანსი)

30 სექტემბერს იწერება კორექტირების გატარება და გადახდილი ავანსის 1/3 აღიარდებახარჯში.

30/09 იჯარის ხარჯი

3,000

გადახდილი იჯარის ავანსი 3,000

82. ხარჯების/შემოსავლების დარიცხვა

30 სექტემბერს ხარჯში ტარდება სექტემბრის ხელფასები. ხელფასის გადახდა მოხდება 5ოქტომბერს.

30/09 ხელფასის ხარჯი 10,000

გადასახდელი ხელფასი

10,000

83. ხარჯების/შემოსავლების დარიცხვა

30 სექტემბერს შემოსავალში უნდა აღიარდეს მისაღები პროცენტი გაცემულ სესხზე. სესხისპროცენტის გადახდა მოხდება 3 ოქტომბერს.

30/09 მისაღები პროცენტი

საპროცენტო შემოსავალი

1,000

1,000

84. ფინანსური ანგარიშგების ანალიზი

•მიმდინარე აქტივები/მიმდინარე ვალდებულებები;•სესხი/კაპიტალის თანაფარდობა;

•სესხის მომსახურების კოეფიციენტი - საოპერაციო

მოგება/საპროცენტო ხარჯი;

•სესხი/საოპერაციო მოგება;

•წმინდა მოგება/რეალიზაცია