отчетности:")

отчетности аудируемого лица")

Финансы

ФинансыПохожие презентации:

501 «Особенности получения аудиторских доказательств в конкретных случаях»")

")

")

Получение аудиторских доказательств в конкретных случаях

1. Получение аудиторских доказательств в конкретных случаях

К.э.н.Черненькая И.Г.

2.

В международной практике:МСА 501 «Аудиторские доказательства —

дополнительное рассмотрение особых статей»

дополняет

МСА 500 «Аудиторские доказательства»

В российской практике:

Правило (стандарт) N 17. Получение аудиторских

доказательств в конкретных случаях

дополняет

(ранее существовавшее) Правило (стандарт) № 5 «Аудиторские доказательства»

3. Содержание

Присутствие аудитора припроведении инвентаризации МПЗ

Раскрытие информации о судебных делах

и претензионных спорах

Оценка и раскрытие информации о

долгосрочных финансовых вложениях

Раскрытие информации по отчетным сегментам

финансовой (бухгалтерской) отчетности аудируемого лица

4. Присутствие аудитора при проведении инвентаризации МПЗ

не реже одного раза в годС помощью инвентаризации определяется

надежность системы учета производственных

запасов

Необходимо для подготовки достоверной финансовой (бухгалтерской) отчетности

5. Если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности:

Аудиторские доказательстваКоличества МПЗ

Аудитор

Состояния МПЗ

Присутствуя при инвентаризации

6. Это позволяет аудитору:

Наблюдать за соблюдениемустановленного порядка

контроля за сохранностью

МПЗ

Инспектировать МПЗ

1

2

3

4

Наблюдать за соблюдением

установленного порядка

отражения в бухгалтерском

учете результатов

проведения инвентаризации

Получать доказательства

надежности процедур,

предусмотренных

руководством аудируемого

лица

Please write down of contents explanation for Business Area.

7. Если аудитор не может присутствовать при инвентаризации МПЗ:

АудиторИли:

Или:

Или:

самостоятельно

проводит выборочный

осмотр и пересчет

запасов

наблюдает за

проведением

инвентаризации в

другой день

составляет оборотную

ведомость движения

запасов

8. Если местонахождение и характер материально-производственных запасов не позволяют аудитору присутствовать при инвентаризации:

определитьвозможно ли получить

аудиторские доказательства

относительно количества

и состояния МПЗ

сделать

Аудитор

вывод об отсутствии оснований

для включения в аудиторское

заключение оговорки об ограничении

объема аудита

Документация по последующей продаже МПЗ, приобретенных до проведения инвентаризации,

дает достаточные надлежащие аудиторские доказательства

9. Аудитор должен принять во внимание:

Необходимостьсоответствия порядка

проведения

инвентаризации

требованиям

нормативных правовых

актов и особенностям

деятельности

1

2

6

Срок

проведения

инвентаризации

МПЗ

Риски в отношении

МПЗ, а также

уровень

существенности

3

5

Целесообразность

привлечения

экспертов

Особенности

системы

бухгалтерского

учета запасов и

внутреннего

контроля за их

сохранностью

4

Места хранения

МПЗ

10. Если при проведении инвентаризации количество МПЗ определяется в присутствии аудитора или аудируемое лицо применяет систему

непрерывного учетаАудитор должен:

• наблюдать за пересчетом запасов

сотрудниками аудируемого лица;

Аудитор

• выполнять выборочный осмотр и

пересчет фактического наличия запасов

Система непрерывного учета - метод постоянного контроля МПЗ, в соответствии с

которым бухгалтерский учет ведется по каждому элементу запаса

11. Если сотрудники аудируемого лица определяют количество МПЗ расчетно:

Аудитор должен убедиться вобоснованности используемых

аудируемым лицом процедур

Если МПЗ размещены в нескольких местах:

определить, где его присутствие является наиболее важным

• существенность этих запасов;

• оценка неотъемлемого риска;

• оценка риска средств контроля

Аудитор

12. Аудитор должен ознакомиться с документом, регламентирующим порядок инвентаризации, чтобы получить информацию:

1Info

2

3

о применяемых процедурах контроля,

а также подсчете и повторном

пересчете запасов

о порядке определения степени

готовности незавершенного

производства, определения

некондиционных изделий, и МПЗ,

принадлежащих третьей стороне

о наличии порядка,

регламентирующего движение МПЗ

между подразделениями аудируемого

лица, а также порядка сдачи и приемки

МПЗ

13.

Аудитор должен:• наблюдать за пересчетом запасов

сотрудниками аудируемого лица;

• выполнять выборочный осмотр и

пересчет фактического наличия запасов

Аудитор

Проверить полноту и точность инвентаризационных записей

аудируемого лица путем сравнения выбранных записей и

фактического наличия соответствующих МПЗ,

а также данных инвентаризационного пересчета и

соответствующих записей в инвентаризационных ведомостях.

Аудитору рекомендуется сохранять копии таких записей

пересчета для последующих проверок и сопоставлений

14.

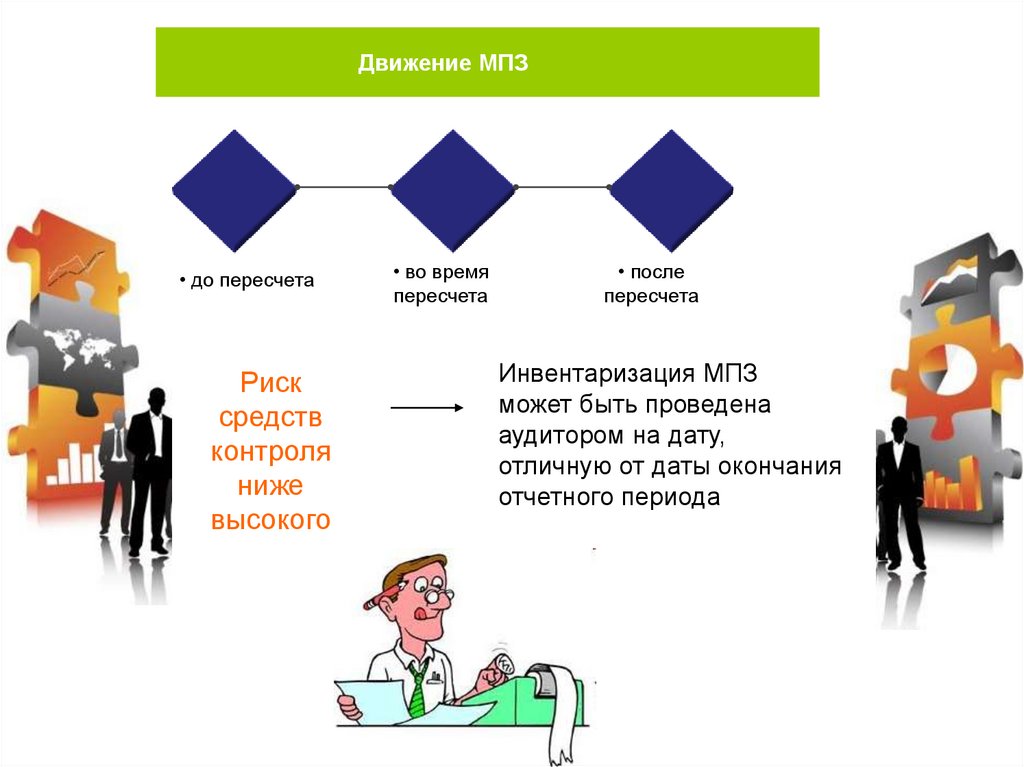

Движение МПЗ• до пересчета

Риск

средств

контроля

ниже

высокого

• во время

пересчета

• после

пересчета

Инвентаризация МПЗ

может быть проведена

аудитором на дату,

отличную от даты окончания

отчетного периода

15. . Если для определения остатков на конец отчетного периода аудируемое лицо применяет систему непрерывного учета МПЗ

Аудиторвыяснить

вносятся ли поправки

в данные

бухгалтерского учета.

определить

понятны ли причины существенных

различий между результатами

инвентаризационного пересчета и записями,

полученными в результате непрерывного

учета этих запасов

16. Если МПЗ аудируемого лица находятся на хранении у третьей стороны - аудитор должен рассмотреть:

23

целесообразность

личного

наблюдения для

наблюдения за

проведением

инвентаризации

МПЗ

целесообразность

получения

аудиторского отчета об

адекватности систем

бухгалтерского учета и

внутреннего контроля

третьей стороны для

проверки точности

пересчета МПЗ и

правильности их

хранения

1

независимость

третьей стороны и

достоверность

информации,

предоставляемой

ее руководством

4

возможность

инспектирования

документации,

касающейся

находящихся на

хранении у

третьей стороны

МПЗ

Аудитор должен получить от третьей стороны подтверждение

относительно количества и состояния запасов, хранимых по

поручению аудируемого лица

17.

Раскрытие информации о судебных делах и претензионных спорахнаправление

необходимых

запросов

руководству

аудируемого

лица

ознакомление

с перепиской

аудируемого

лица с

организацией,

оказывающей

ему

юридические

услуги

проверка решений

органа,

осуществляющего

общее руководство

деятельностью

аудируемого лица

Процедуры

проверка затрат

аудируемого лица на

юридические услуги

использование

информации о

деятельности

аудируемого

лица

18. Если аудитор выявил наличие судебных дел или претензионных споров

обратиться к организации, оказывающейаудируемому лицу юридические услуги

Это способствует получению достаточных надлежащих аудиторских

доказательств осведомленности руководства аудируемого лица о

наличии возможных существенных судебных дел и претензионных

споров, а также об обоснованности сделанных руководством оценок

финансовых последствий таких дел и споров

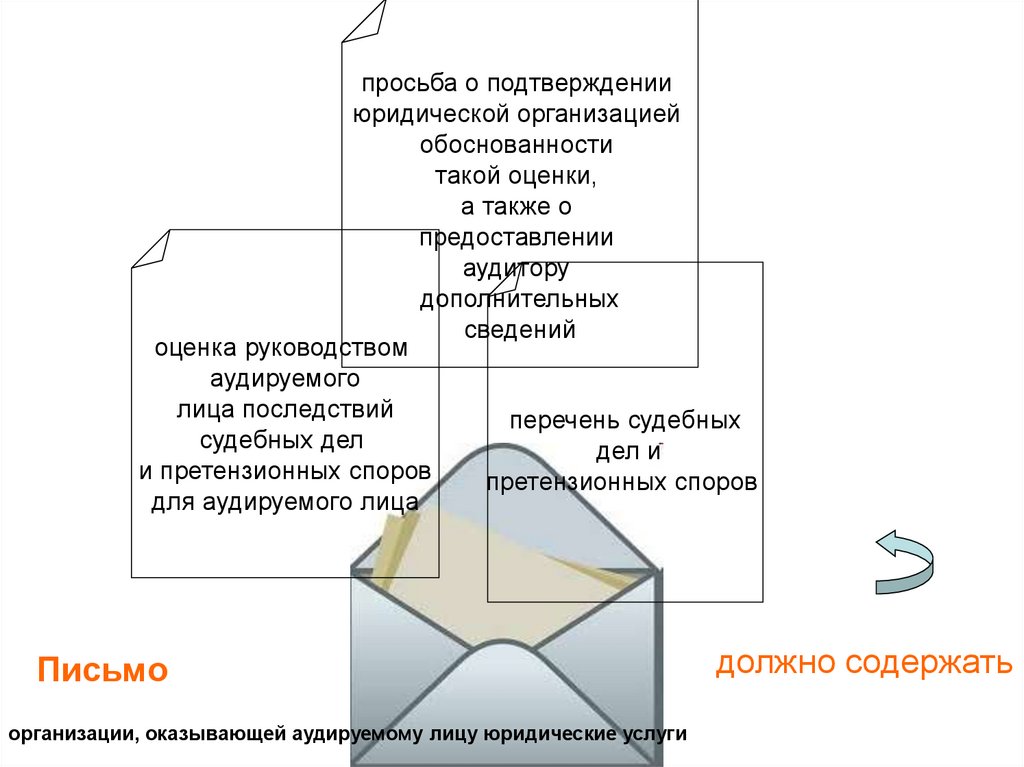

19.

просьба о подтвержденииюридической организацией

обоснованности

такой оценки,

а также о

предоставлении

аудитору

дополнительных

сведений

оценка руководством

аудируемого

лица последствий

перечень судебных

судебных дел

дел и

и претензионных споров

претензионных споров

для аудируемого лица

Письмо

организации, оказывающей аудируемому лицу юридические услуги

должно содержать

20. При определенных обстоятельствах - необходимость встречи аудитора с представителями организации

Цель: обсуждения вероятного исхода судебного дела или претензионного спора• с разрешения руководства аудируемого лица

• в присутствии представителя руководства аудируемого лица

21. Оценка и раскрытие информации о долгосрочных финансовых вложениях

Если величина долгосрочныхфинансовых вложений

является существенной

Аудитор должен получить

доказательства оценки таких

финансовых вложений и

раскрытия аудируемым лицом

информации о них

процедуры

• рассмотрение доказательств возможности отражения в составе

внеоборотных активов,

• обсуждение с руководством намерений сохранения их на бухгалтерском

балансе аудируемого лица,

• получение официальных письменных заявлений и разъяснений,

• проверк финансовой (бухгалтерской) отчетности и иной информации,

• сопоставление оценочных данных с балансовой стоимостью финансовых

вложений

22. Раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица

Информация по отчетным сегментам – неотъемлемая частьфинансовой (бухгалтерской) отчетности

Аудиторские процедуры

Аналитические

процедуры

методы

Раскрытие информации

другие

аудиторские

процедуры

Правильность применения

23. Аудитор должен проанализировать:

сопоставление отраженных вотчетности данных со сметами и

другими ожидаемыми

результатами

отчуждение материальных

объектов и платежи между

сегментами

распределение активов и расходов

между сегментами

исключение межсегментных

оборотов