Программное обеспечение

Программное обеспечениеПохожие презентации:

")

Централизация функций по ведению бухгалтерского учета

1.

Централизация функций по ведениюбухгалтерского учета государственных

бюджетных учреждений города Москвы

«Жилищники районов»

2.

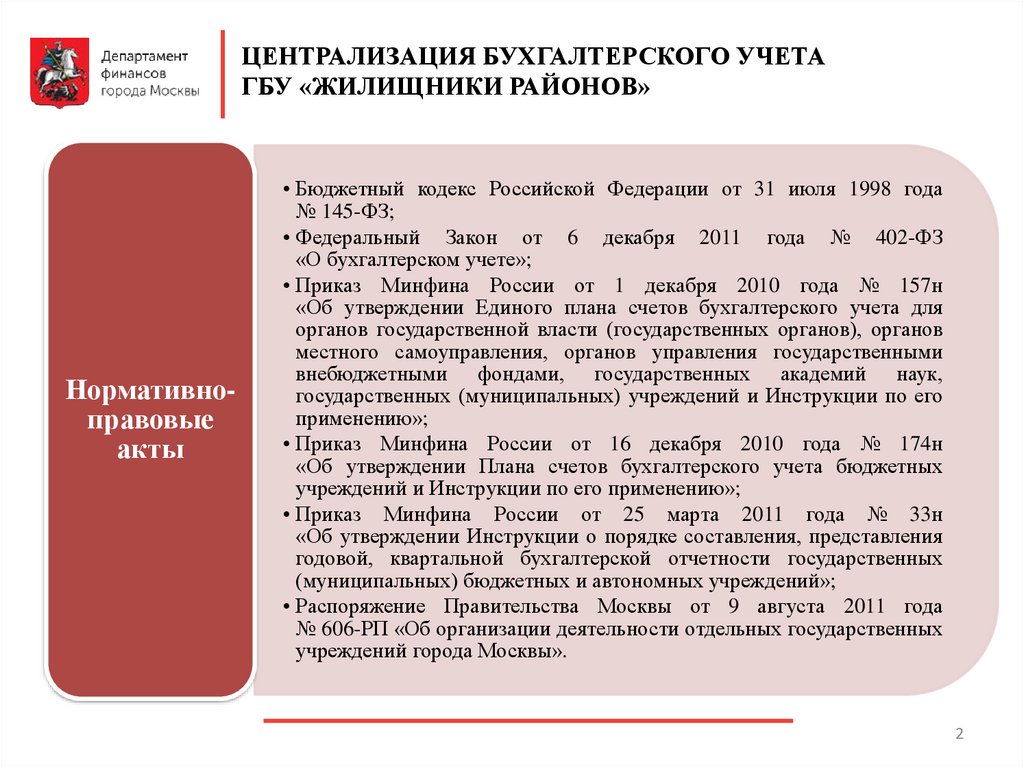

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

Нормативноправовые

акты

• Бюджетный кодекс Российской Федерации от 31 июля 1998 года

№ 145-ФЗ;

• Федеральный Закон от 6 декабря 2011 года № 402-ФЗ

«О бухгалтерском учете»;

• Приказ Минфина России от 1 декабря 2010 года № 157н

«Об утверждении Единого плана счетов бухгалтерского учета для

органов государственной власти (государственных органов), органов

местного самоуправления, органов управления государственными

внебюджетными фондами, государственных академий наук,

государственных (муниципальных) учреждений и Инструкции по его

применению»;

• Приказ Минфина России от 16 декабря 2010 года № 174н

«Об утверждении Плана счетов бухгалтерского учета бюджетных

учреждений и Инструкции по его применению»;

• Приказ Минфина России от 25 марта 2011 года № 33н

«Об утверждении Инструкции о порядке составления, представления

годовой, квартальной бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений»;

• Распоряжение Правительства Москвы от 9 августа 2011 года

№ 606-РП «Об организации деятельности отдельных государственных

учреждений города Москвы».

2

3.

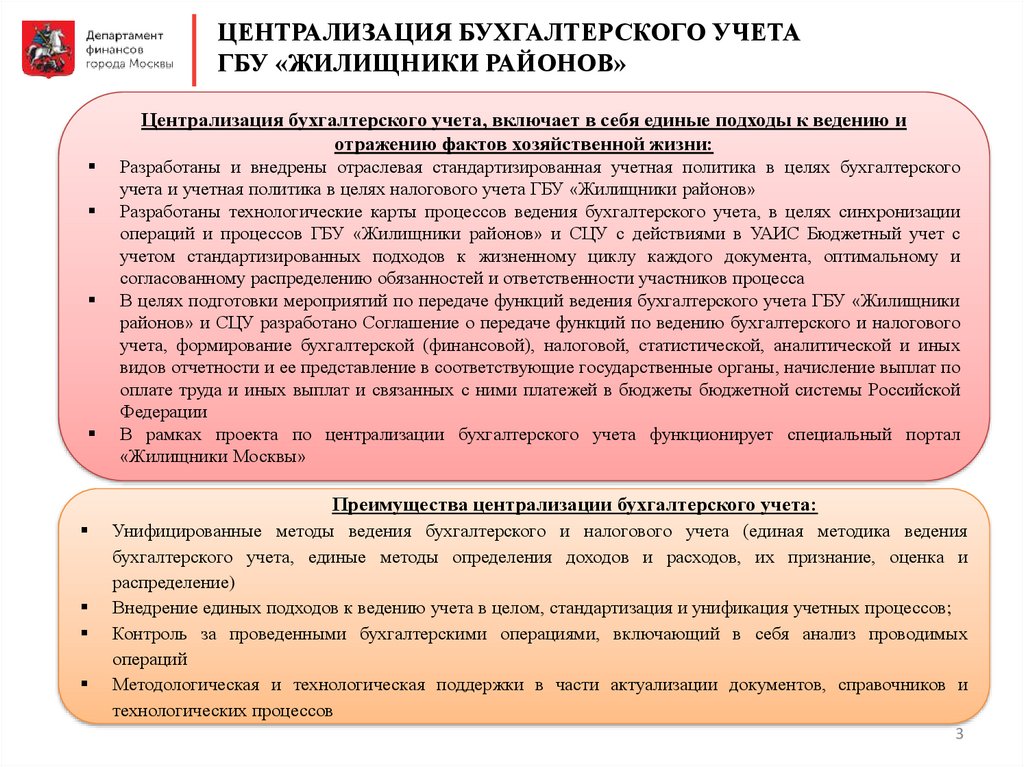

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

Централизация бухгалтерского учета, включает в себя единые подходы к ведению и

отражению фактов хозяйственной жизни:

Разработаны и внедрены отраслевая стандартизированная учетная политика в целях бухгалтерского

учета и учетная политика в целях налогового учета ГБУ «Жилищники районов»

Разработаны технологические карты процессов ведения бухгалтерского учета, в целях синхронизации

операций и процессов ГБУ «Жилищники районов» и СЦУ с действиями в УАИС Бюджетный учет с

учетом стандартизированных подходов к жизненному циклу каждого документа, оптимальному и

согласованному распределению обязанностей и ответственности участников процесса

В целях подготовки мероприятий по передаче функций ведения бухгалтерского учета ГБУ «Жилищники

районов» и СЦУ разработано Соглашение о передаче функций по ведению бухгалтерского и налогового

учета, формирование бухгалтерской (финансовой), налоговой, статистической, аналитической и иных

видов отчетности и ее представление в соответствующие государственные органы, начисление выплат по

оплате труда и иных выплат и связанных с ними платежей в бюджеты бюджетной системы Российской

Федерации

В рамках проекта по централизации бухгалтерского учета функционирует специальный портал

«Жилищники Москвы»

Преимущества централизации бухгалтерского учета:

Унифицированные методы ведения бухгалтерского и налогового учета (единая методика ведения

бухгалтерского учета, единые методы определения доходов и расходов, их признание, оценка и

распределение)

Внедрение единых подходов к ведению учета в целом, стандартизация и унификация учетных процессов;

Контроль за проведенными бухгалтерскими операциями, включающий в себя анализ проводимых

операций

Методологическая и технологическая поддержки в части актуализации документов, справочников и

технологических процессов

3

4.

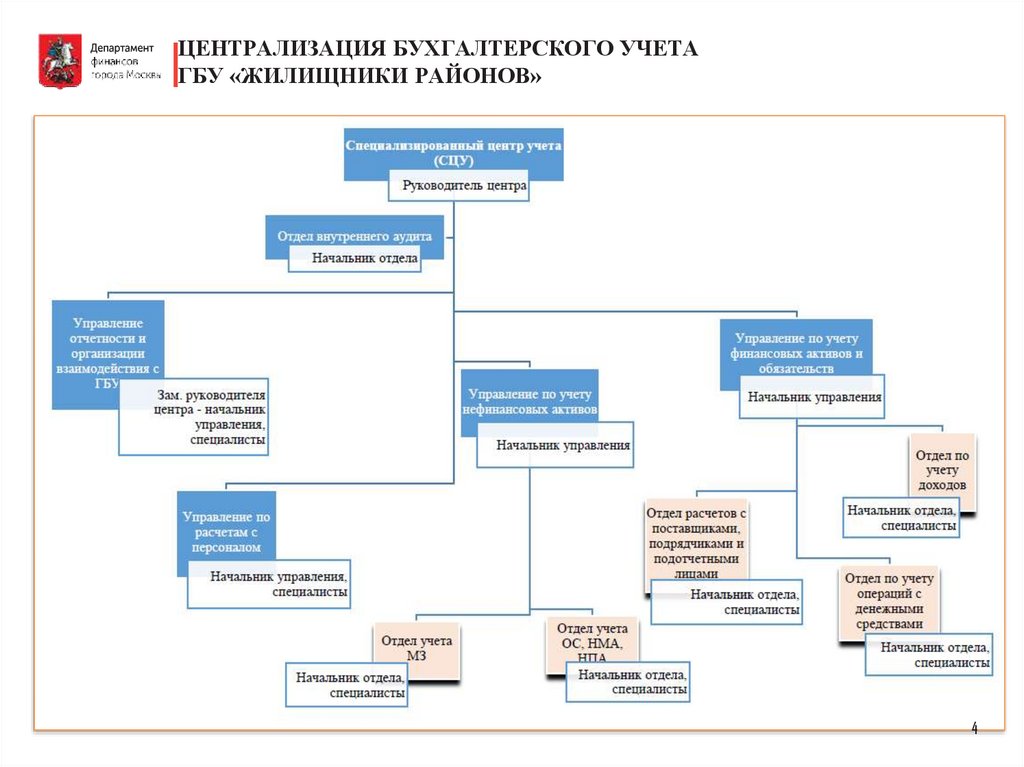

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

4

5.

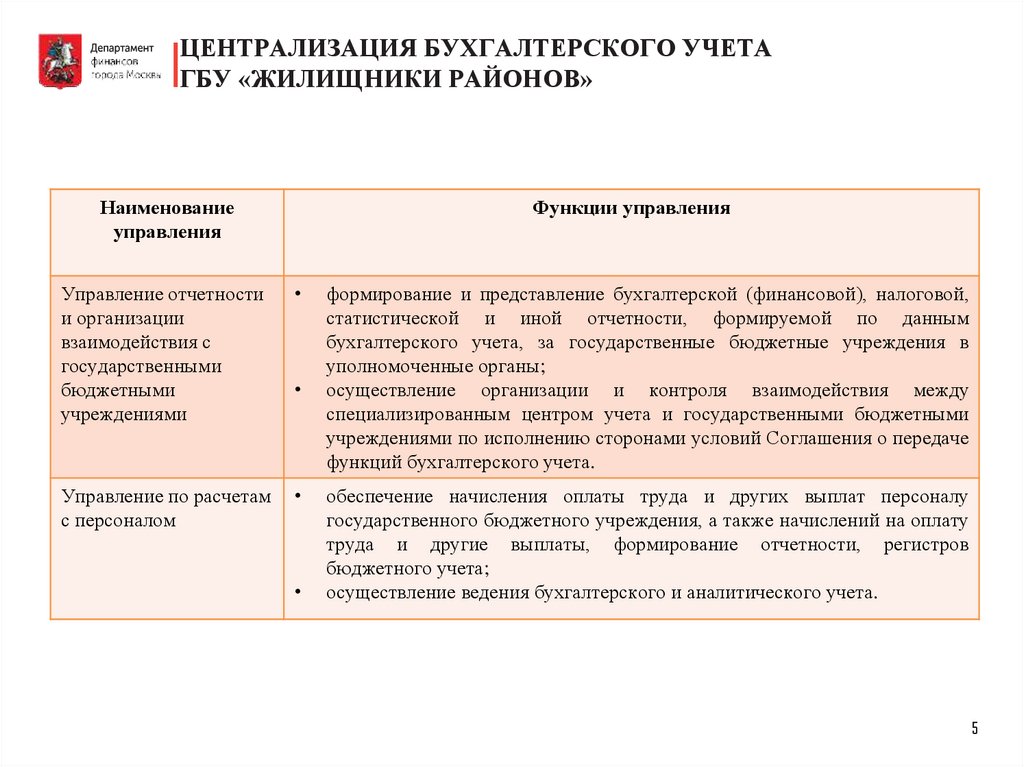

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

Наименование

управления

Функции управления

Управление отчетности

и организации

взаимодействия с

государственными

бюджетными

учреждениями

Управление по расчетам

с персоналом

формирование и представление бухгалтерской (финансовой), налоговой,

статистической и иной отчетности, формируемой по данным

бухгалтерского учета, за государственные бюджетные учреждения в

уполномоченные органы;

осуществление организации и контроля взаимодействия между

специализированным центром учета и государственными бюджетными

учреждениями по исполнению сторонами условий Соглашения о передаче

функций бухгалтерского учета.

обеспечение начисления оплаты труда и других выплат персоналу

государственного бюджетного учреждения, а также начислений на оплату

труда и другие выплаты, формирование отчетности, регистров

бюджетного учета;

осуществление ведения бухгалтерского и аналитического учета.

5

6.

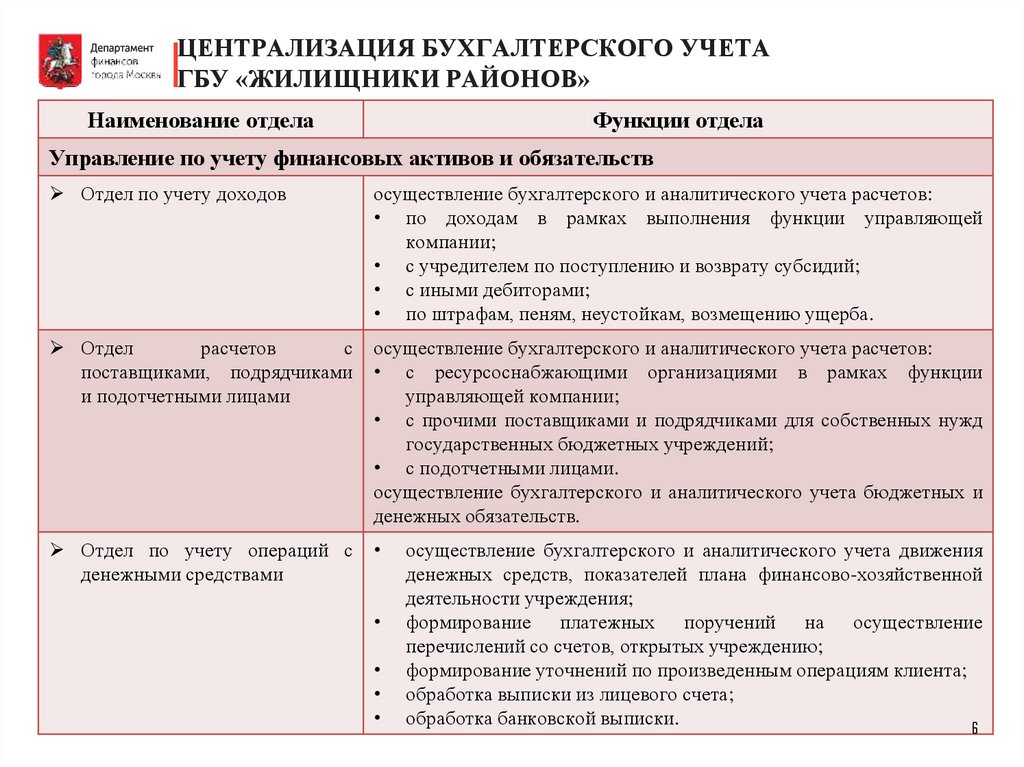

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

Наименование отдела

Функции отдела

Управление по учету финансовых активов и обязательств

Отдел по учету доходов

осуществление бухгалтерского и аналитического учета расчетов:

• по доходам в рамках выполнения функции управляющей

компании;

• с учредителем по поступлению и возврату субсидий;

• с иными дебиторами;

• по штрафам, пеням, неустойкам, возмещению ущерба.

Отдел

расчетов

с

поставщиками, подрядчиками

и подотчетными лицами

осуществление бухгалтерского и аналитического учета расчетов:

• с ресурсоснабжающими организациями в рамках функции

управляющей компании;

• с прочими поставщиками и подрядчиками для собственных нужд

государственных бюджетных учреждений;

• с подотчетными лицами.

осуществление бухгалтерского и аналитического учета бюджетных и

денежных обязательств.

Отдел по учету операций с

денежными средствами

осуществление бухгалтерского и аналитического учета движения

денежных средств, показателей плана финансово-хозяйственной

деятельности учреждения;

формирование платежных поручений на осуществление

перечислений со счетов, открытых учреждению;

формирование уточнений по произведенным операциям клиента;

обработка выписки из лицевого счета;

обработка банковской выписки.

6

7.

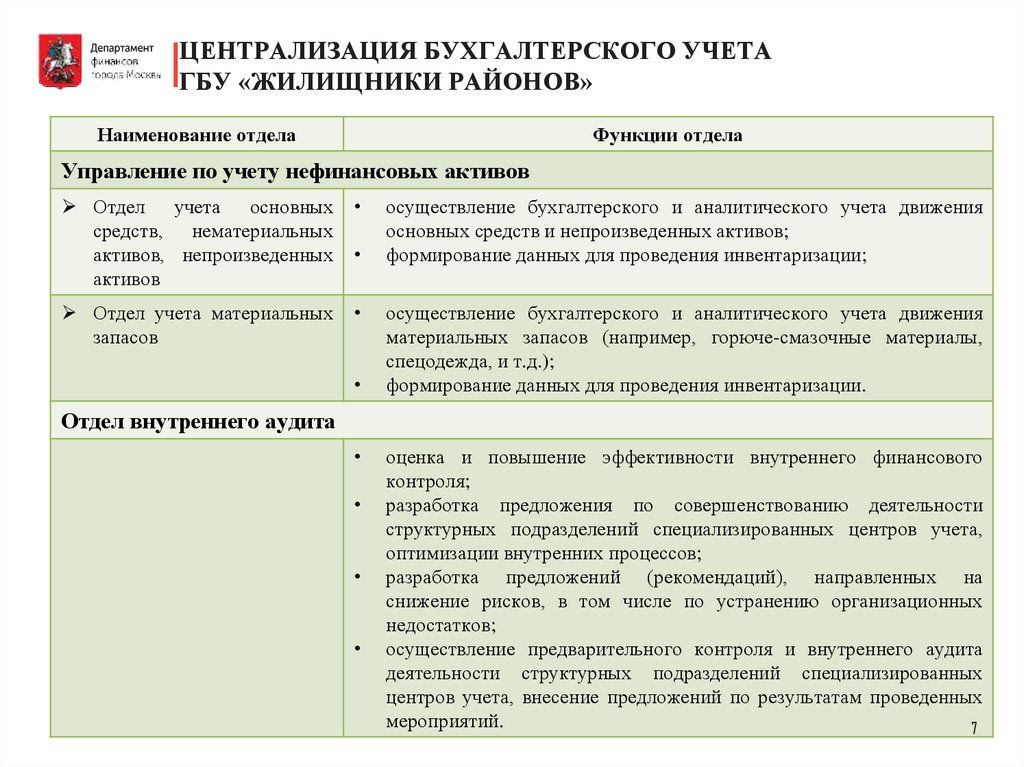

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

Наименование отдела

Функции отдела

Управление по учету нефинансовых активов

Отдел учета основных

средств, нематериальных

активов, непроизведенных

активов

Отдел учета материальных

запасов

осуществление бухгалтерского и аналитического учета движения

основных средств и непроизведенных активов;

формирование данных для проведения инвентаризации;

осуществление бухгалтерского и аналитического учета движения

материальных запасов (например, горюче-смазочные материалы,

спецодежда, и т.д.);

формирование данных для проведения инвентаризации.

Отдел внутреннего аудита

оценка и повышение эффективности внутреннего финансового

контроля;

разработка предложения по совершенствованию деятельности

структурных подразделений специализированных центров учета,

оптимизации внутренних процессов;

разработка предложений (рекомендаций), направленных на

снижение рисков, в том числе по устранению организационных

недостатков;

осуществление предварительного контроля и внутреннего аудита

деятельности структурных подразделений специализированных

центров учета, внесение предложений по результатам проведенных

мероприятий.

7

8.

ЦЕНТРАЛИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТАГБУ «ЖИЛИЩНИКИ РАЙОНОВ»

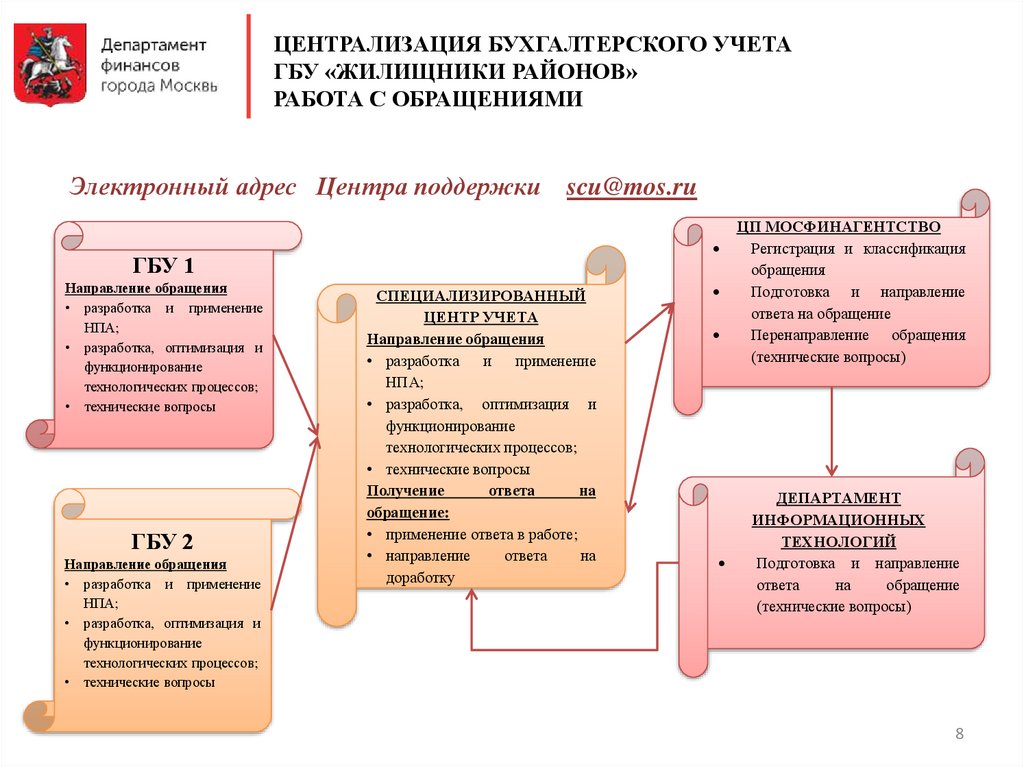

РАБОТА С ОБРАЩЕНИЯМИ

Электронный адрес Центра поддержки scu@mos.ru

ГБУ 1

Направление обращения

• разработка и применение

НПА;

• разработка, оптимизация и

функционирование

технологических процессов;

• технические вопросы

ГБУ 2

Направление обращения

• разработка и применение

НПА;

• разработка, оптимизация и

функционирование

технологических процессов;

• технические вопросы

СПЕЦИАЛИЗИРОВАННЫЙ

ЦЕНТР УЧЕТА

Направление обращения

• разработка

и

применение

НПА;

• разработка, оптимизация и

функционирование

технологических процессов;

• технические вопросы

Получение

ответа

на

обращение:

• применение ответа в работе;

• направление

ответа

на

доработку

ЦП МОСФИНАГЕНТСТВО

Регистрация и классификация

обращения

Подготовка и направление

ответа на обращение

Перенаправление обращения

(технические вопросы)

ДЕПАРТАМЕНТ

ИНФОРМАЦИОННЫХ

ТЕХНОЛОГИЙ

Подготовка и направление

ответа

на

обращение

(технические вопросы)

8

9.

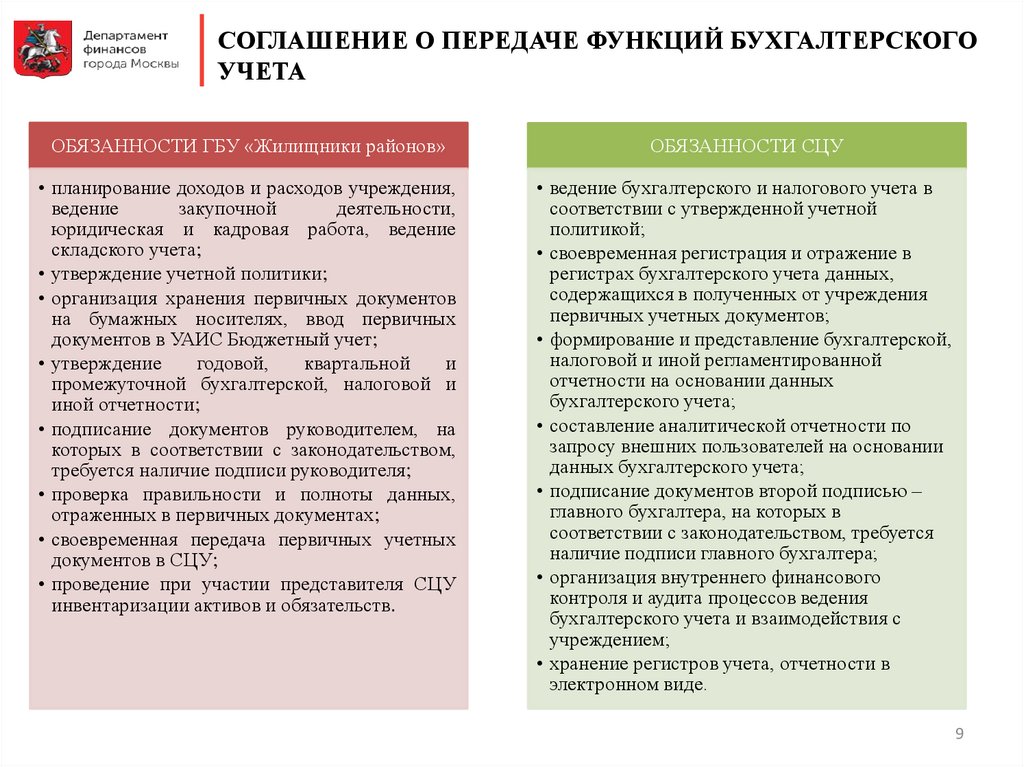

СОГЛАШЕНИЕ О ПЕРЕДАЧЕ ФУНКЦИЙ БУХГАЛТЕРСКОГОУЧЕТА

ОБЯЗАННОСТИ ГБУ «Жилищники районов»

ОБЯЗАННОСТИ СЦУ

• планирование доходов и расходов учреждения,

ведение

закупочной

деятельности,

юридическая и кадровая работа, ведение

складского учета;

• утверждение учетной политики;

• организация хранения первичных документов

на бумажных носителях, ввод первичных

документов в УАИС Бюджетный учет;

• утверждение

годовой,

квартальной

и

промежуточной бухгалтерской, налоговой и

иной отчетности;

• подписание документов руководителем, на

которых в соответствии с законодательством,

требуется наличие подписи руководителя;

• проверка правильности и полноты данных,

отраженных в первичных документах;

• своевременная передача первичных учетных

документов в СЦУ;

• проведение при участии представителя СЦУ

инвентаризации активов и обязательств.

• ведение бухгалтерского и налогового учета в

соответствии с утвержденной учетной

политикой;

• своевременная регистрация и отражение в

регистрах бухгалтерского учета данных,

содержащихся в полученных от учреждения

первичных учетных документов;

• формирование и представление бухгалтерской,

налоговой и иной регламентированной

отчетности на основании данных

бухгалтерского учета;

• составление аналитической отчетности по

запросу внешних пользователей на основании

данных бухгалтерского учета;

• подписание документов второй подписью –

главного бухгалтера, на которых в

соответствии с законодательством, требуется

наличие подписи главного бухгалтера;

• организация внутреннего финансового

контроля и аудита процессов ведения

бухгалтерского учета и взаимодействия с

учреждением;

• хранение регистров учета, отчетности в

электронном виде.

9

10.

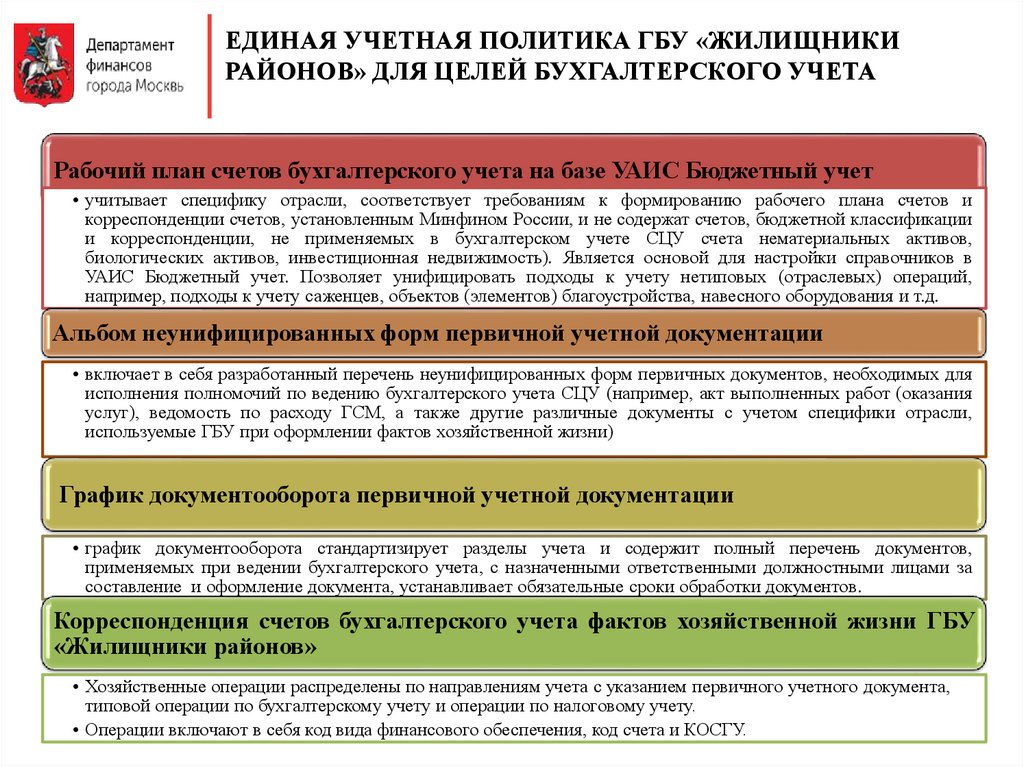

ЕДИНАЯ УЧЕТНАЯ ПОЛИТИКА ГБУ «ЖИЛИЩНИКИРАЙОНОВ» ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

Рабочий план счетов бухгалтерского учета на базе УАИС Бюджетный учет

• учитывает специфику отрасли, соответствует требованиям к формированию рабочего плана счетов и

корреспонденции счетов, установленным Минфином России, и не содержат счетов, бюджетной классификации

и корреспонденции, не применяемых в бухгалтерском учете СЦУ счета нематериальных активов,

биологических активов, инвестиционная недвижимость). Является основой для настройки справочников в

УАИС Бюджетный учет. Позволяет унифицировать подходы к учету нетиповых (отраслевых) операций,

например, подходы к учету саженцев, объектов (элементов) благоустройства, навесного оборудования и т.д.

Альбом неунифицированных форм первичной учетной документации

• включает в себя разработанный перечень неунифицированных форм первичных документов, необходимых для

исполнения полномочий по ведению бухгалтерского учета СЦУ (например, акт выполненных работ (оказания

услуг), ведомость по расходу ГСМ, а также другие различные документы с учетом специфики отрасли,

используемые ГБУ при оформлении фактов хозяйственной жизни)

График документооборота первичной учетной документации

• график документооборота стандартизирует разделы учета и содержит полный перечень документов,

применяемых при ведении бухгалтерского учета, с назначенными ответственными должностными лицами за

составление и оформление документа, устанавливает обязательные сроки обработки документов.

Корреспонденция счетов бухгалтерского учета фактов хозяйственной жизни ГБУ

«Жилищники районов»

• Хозяйственные операции распределены по направлениям учета с указанием первичного учетного документа,

типовой операции по бухгалтерскому учету и операции по налоговому учету.

• Операции включают в себя код вида финансового обеспечения, код счета и КОСГУ.

10

11.

ЕДИНАЯ УЧЕТНАЯ ПОЛИТИКА ГБУ «ЖИЛИЩНИКИРАЙОНОВ» ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

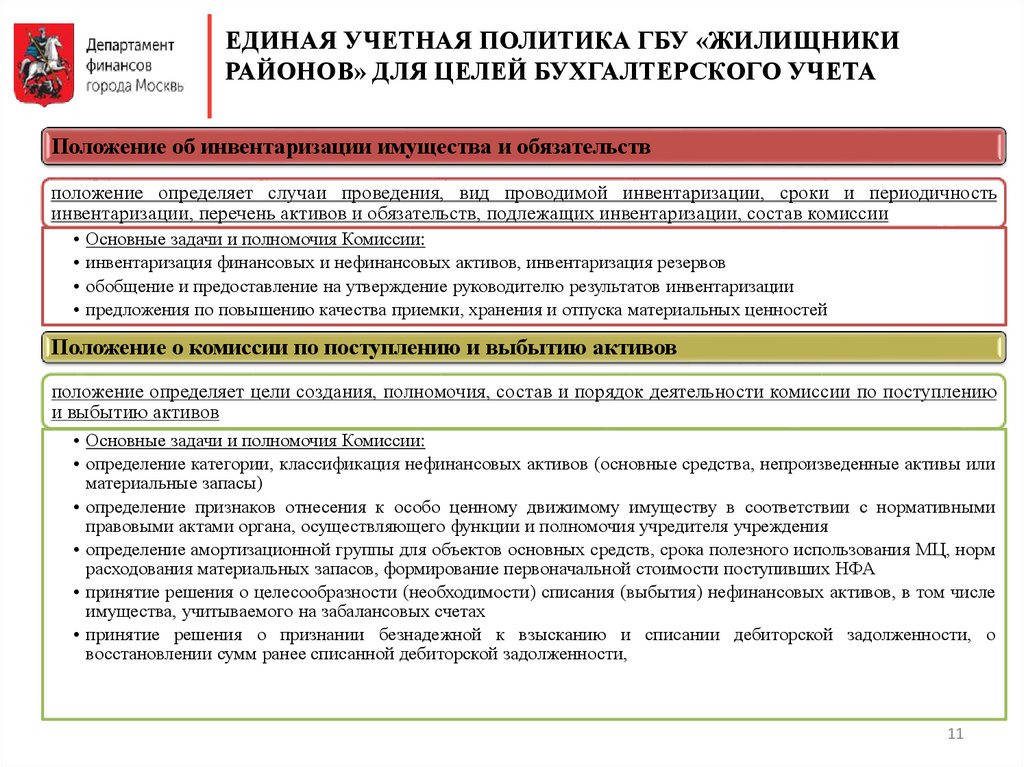

Положение об инвентаризации имущества и обязательств

положение определяет случаи проведения, вид проводимой инвентаризации, сроки и периодичность

инвентаризации, перечень активов и обязательств, подлежащих инвентаризации, состав комиссии

Основные задачи и полномочия Комиссии:

инвентаризация финансовых и нефинансовых активов, инвентаризация резервов

обобщение и предоставление на утверждение руководителю результатов инвентаризации

предложения по повышению качества приемки, хранения и отпуска материальных ценностей

Положение о комиссии по поступлению и выбытию активов

положение определяет цели создания, полномочия, состав и порядок деятельности комиссии по поступлению

и выбытию активов

• Основные задачи и полномочия Комиссии:

• определение категории, классификация нефинансовых активов (основные средства, непроизведенные активы или

материальные запасы)

• определение признаков отнесения к особо ценному движимому имуществу в соответствии с нормативными

правовыми актами органа, осуществляющего функции и полномочия учредителя учреждения

• определение амортизационной группы для объектов основных средств, срока полезного использования МЦ, норм

расходования материальных запасов, формирование первоначальной стоимости поступивших НФА

• принятие решения о целесообразности (необходимости) списания (выбытия) нефинансовых активов, в том числе

имущества, учитываемого на забалансовых счетах

• принятие решения о признании безнадежной к взысканию и списании дебиторской задолженности, о

восстановлении сумм ранее списанной дебиторской задолженности,

11

12.

ПОРТАЛ «ЖИЛИЩНИКИ МОСКВЫ»https://docs.prspgroup.com

12

13.

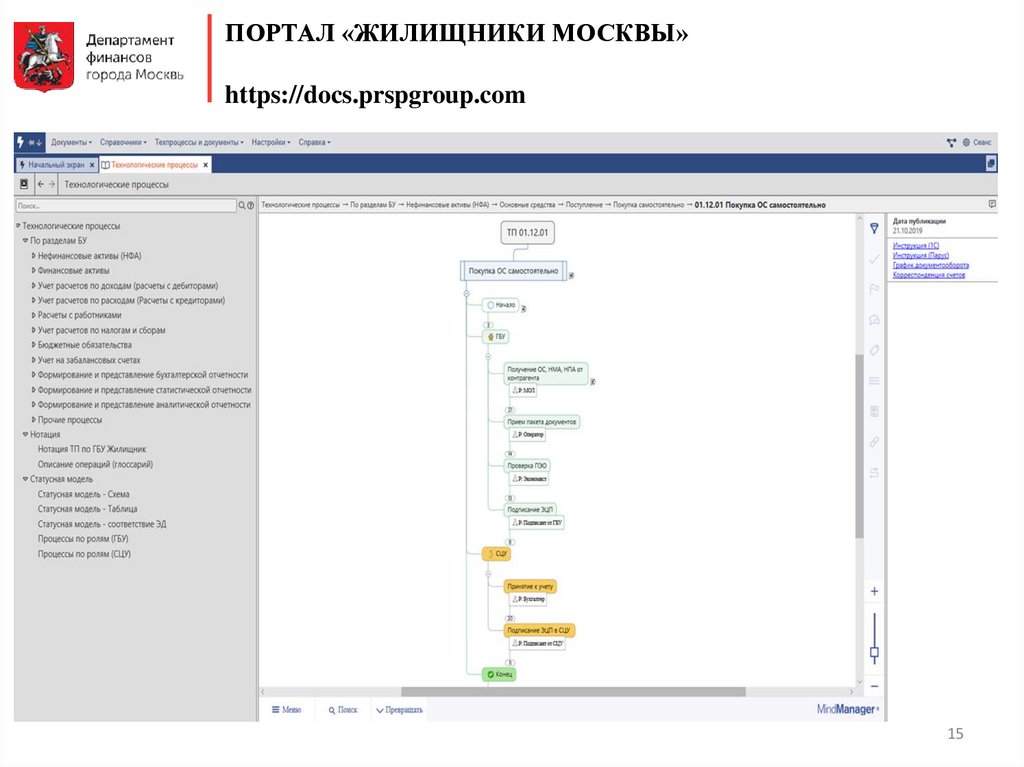

ТЕХНОЛОГИЧЕСКИЕ ПРОЦЕССЫ.ПОРТАЛ «ЖИЛИЩНИКИ МОСКВЫ»

https://docs.prspgroup.com

1. Нефинансовые активы (НФА)

2. Финансовые активы

3. Учет расчетов по доходам (Расчеты с дебиторами)

4. Учет расчетов по расходам (Расчеты с кредиторами)

5. Расчеты с работниками

6. Учет расчетов по налогам и сборам

7. Бюджетные обязательства

8. Учет на забалансовых счетах

9. Формирование и представление бухгалтерской отчетности

10. Формирование и представление статистической отчетности

11. Формирование и представление аналитической отчетности

12. Прочие процессы

13

14.

ТЕХНОЛОГИЧЕСКИЕ ПРОЦЕССЫ.ПОРТАЛ «ЖИЛИЩНИКИ МОСКВЫ»

https://docs.prspgroup.com

Нефинансовые активы (НФА)

Основные средства

ОЦДИ

Объекты благоустройства

НПА

Материальные запасы

ГСМ

• Поступление

Покупка самостоятельно

Возмещение ущерба в натуральной форме

Поступление в результате централизованной закупки

Выявление в результате инвентаризации неучтенных топливных карт

• Выбытие

• Недостачи, хищения, стихийные бедствия по факту

• Списание ГСМ

• Выявление недостачи в результате инвентаризации

• Выявление

недостачи в результате инвентаризации

Права

пользования

14

15.

ПОРТАЛ «ЖИЛИЩНИКИ МОСКВЫ»https://docs.prspgroup.com

15

16.

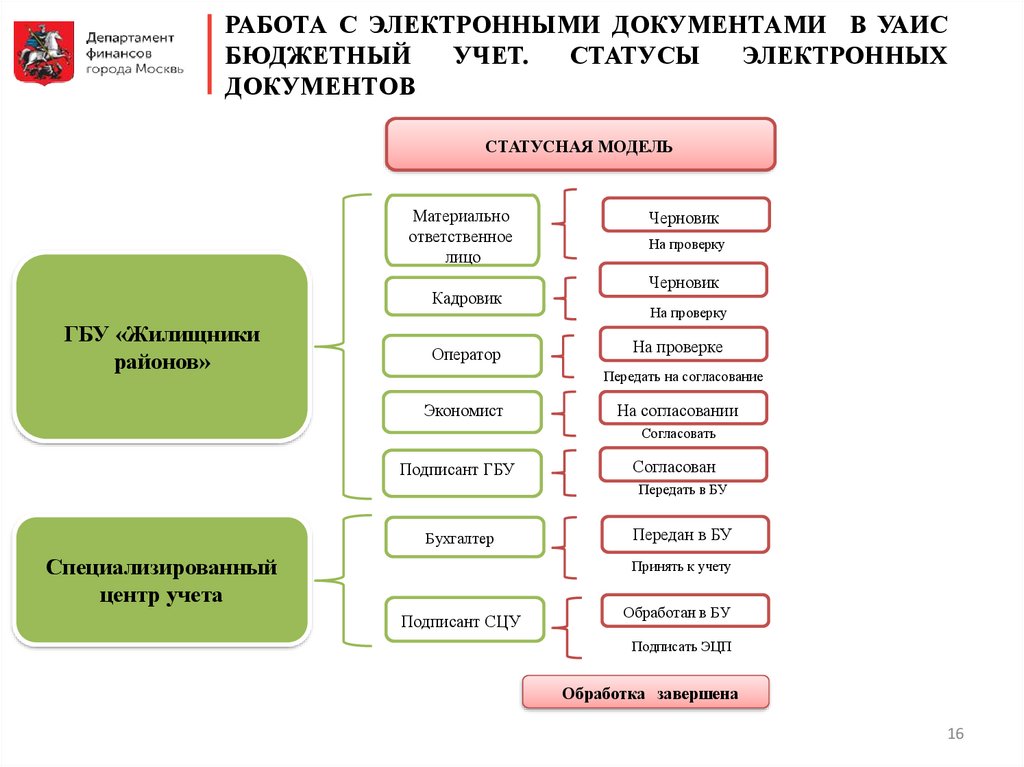

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ

УЧЕТ.

СТАТУСЫ

ЭЛЕКТРОННЫХ

ДОКУМЕНТОВ

СТАТУСНАЯ МОДЕЛЬ

Материально

ответственное

лицо

Кадровик

ГБУ «Жилищники

районов»

Оператор

Черновик

На проверку

Черновик

На проверку

На проверке

Передать на согласование

Экономист

На согласовании

Согласовать

Подписант ГБУ

Согласован

Передать в БУ

Бухгалтер

Специализированный

центр учета

Передан в БУ

Принять к учету

Подписант СЦУ

Обработан в БУ

Подписать ЭЦП

Обработка завершена

16

17.

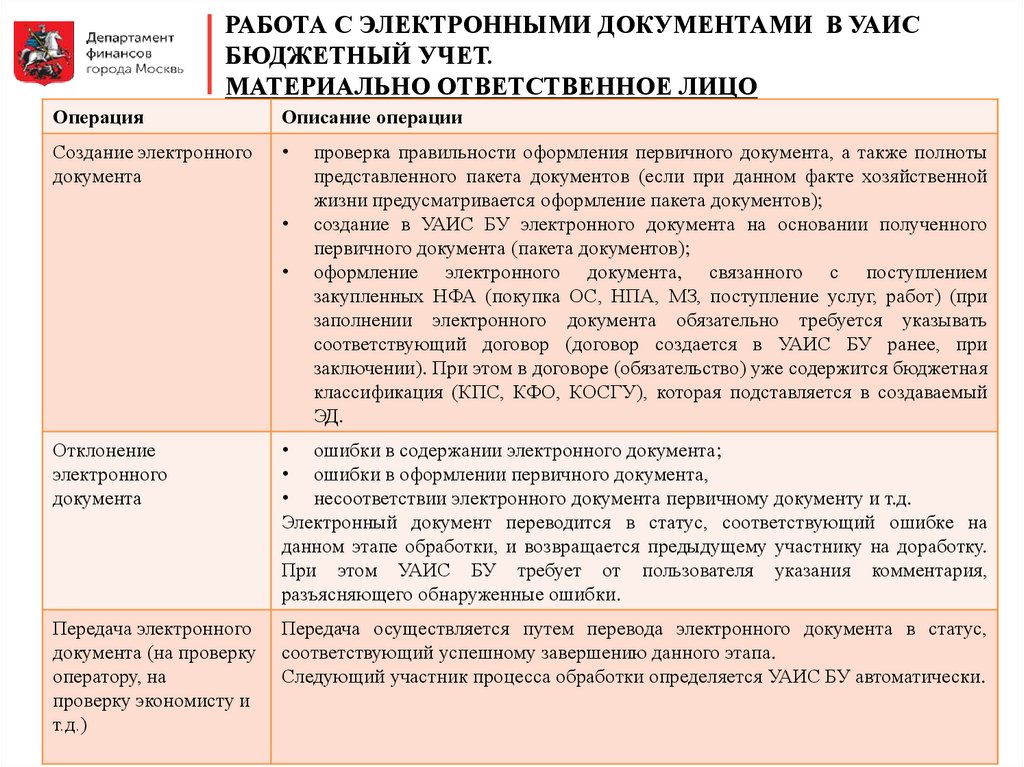

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ.

МАТЕРИАЛЬНО ОТВЕТСТВЕННОЕ ЛИЦО

Операция

Описание операции

Создание электронного

документа

проверка правильности оформления первичного документа, а также полноты

представленного пакета документов (если при данном факте хозяйственной

жизни предусматривается оформление пакета документов);

создание в УАИС БУ электронного документа на основании полученного

первичного документа (пакета документов);

оформление электронного документа, связанного с поступлением

закупленных НФА (покупка ОС, НПА, МЗ, поступление услуг, работ) (при

заполнении электронного документа обязательно требуется указывать

соответствующий договор (договор создается в УАИС БУ ранее, при

заключении). При этом в договоре (обязательство) уже содержится бюджетная

классификация (КПС, КФО, КОСГУ), которая подставляется в создаваемый

ЭД.

Отклонение

электронного

документа

• ошибки в содержании электронного документа;

• ошибки в оформлении первичного документа,

• несоответствии электронного документа первичному документу и т.д.

Электронный документ переводится в статус, соответствующий ошибке на

данном этапе обработки, и возвращается предыдущему участнику на доработку.

При этом УАИС БУ требует от пользователя указания комментария,

разъясняющего обнаруженные ошибки.

Передача электронного

документа (на проверку

оператору, на

проверку экономисту и

т.д.)

Передача осуществляется путем перевода электронного документа в статус,

соответствующий успешному завершению данного этапа.

Следующий участник процесса обработки определяется УАИС БУ автоматически.

17

18.

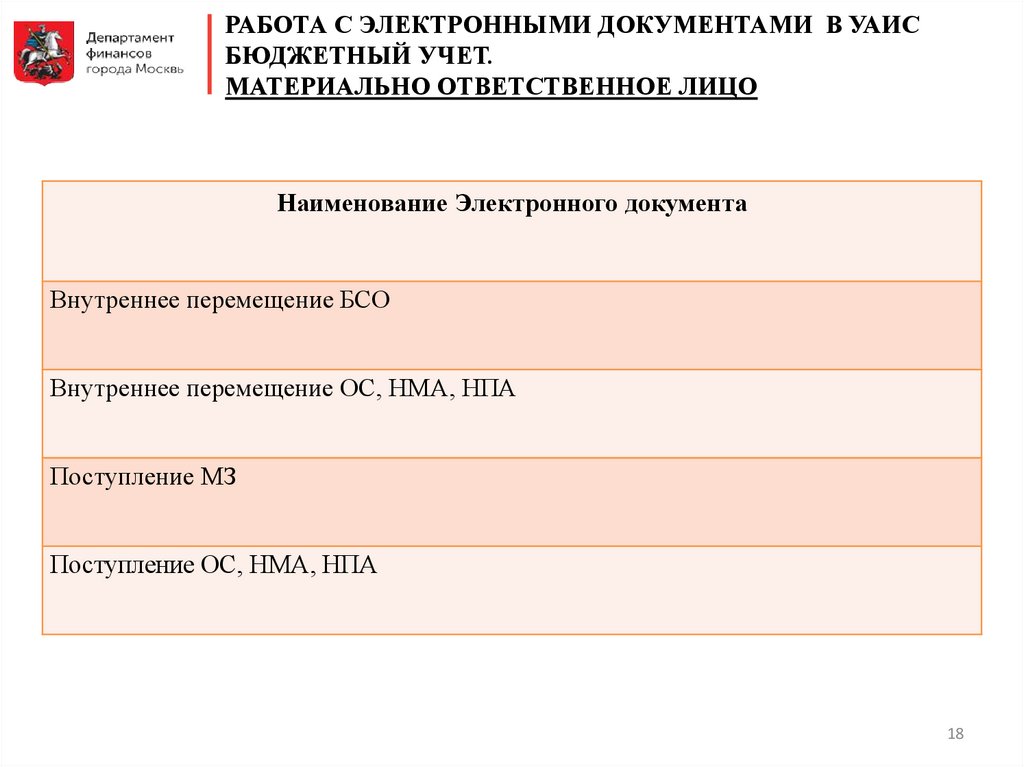

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ.

МАТЕРИАЛЬНО ОТВЕТСТВЕННОЕ ЛИЦО

Наименование Электронного документа

Внутреннее перемещение БСО

Внутреннее перемещение ОС, НМА, НПА

Поступление МЗ

Поступление ОС, НМА, НПА

18

19.

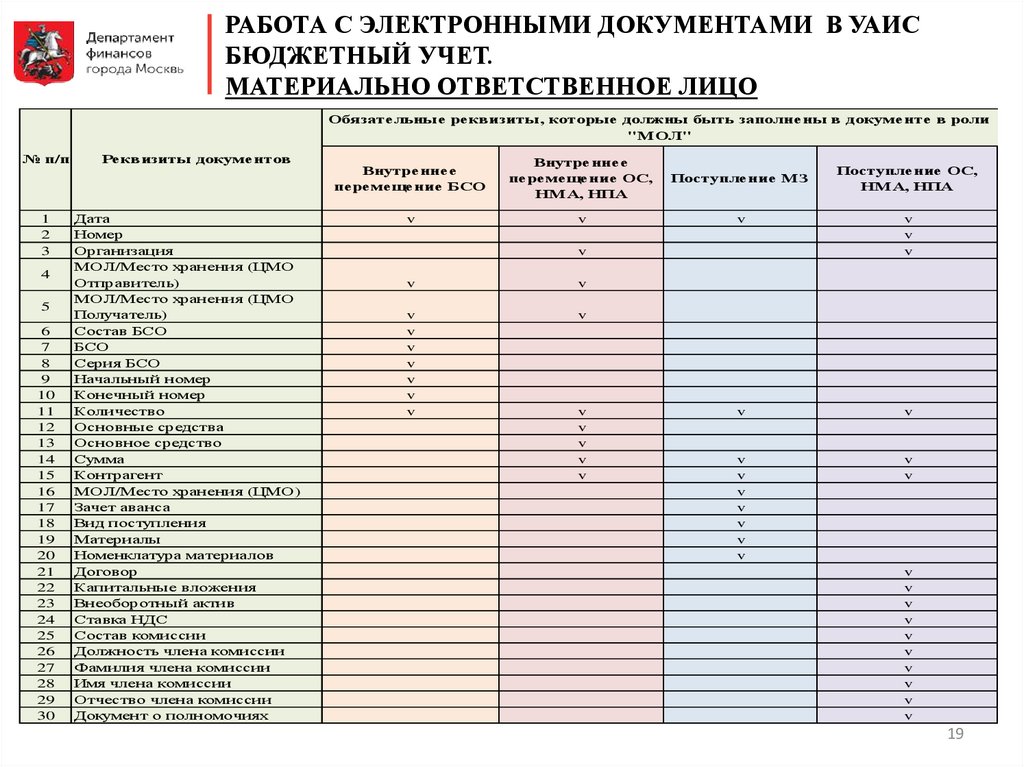

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ.

МАТЕРИАЛЬНО ОТВЕТСТВЕННОЕ ЛИЦО

Обязательные реквизиты, которые должны быть заполнены в документе в роли

"МОЛ"

№ п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

Реквизиты документов

Дата

Номер

Организация

МОЛ/Место хранения (ЦМО

Отправитель)

МОЛ/Место хранения (ЦМО

Получатель)

Состав БСО

БСО

Серия БСО

Начальный номер

Конечный номер

Количество

Основные средства

Основное средство

Сумма

Контрагент

МОЛ/Место хранения (ЦМО)

Зачет аванса

Вид поступления

Материалы

Номенклатура материалов

Договор

Капитальные вложения

Внеоборотный актив

Ставка НДС

Состав комиссии

Должность члена комиссии

Фамилия члена комиссии

Имя члена комиссии

Отчество члена комиссии

Документ о полномочиях

Внутреннее

перемещение БСО

Внутреннее

перемещение ОС,

НМА, НПА

Поступление МЗ

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

Поступление ОС,

НМА, НПА

v

v

v

v

v

v

v

v

v

v

19

20.

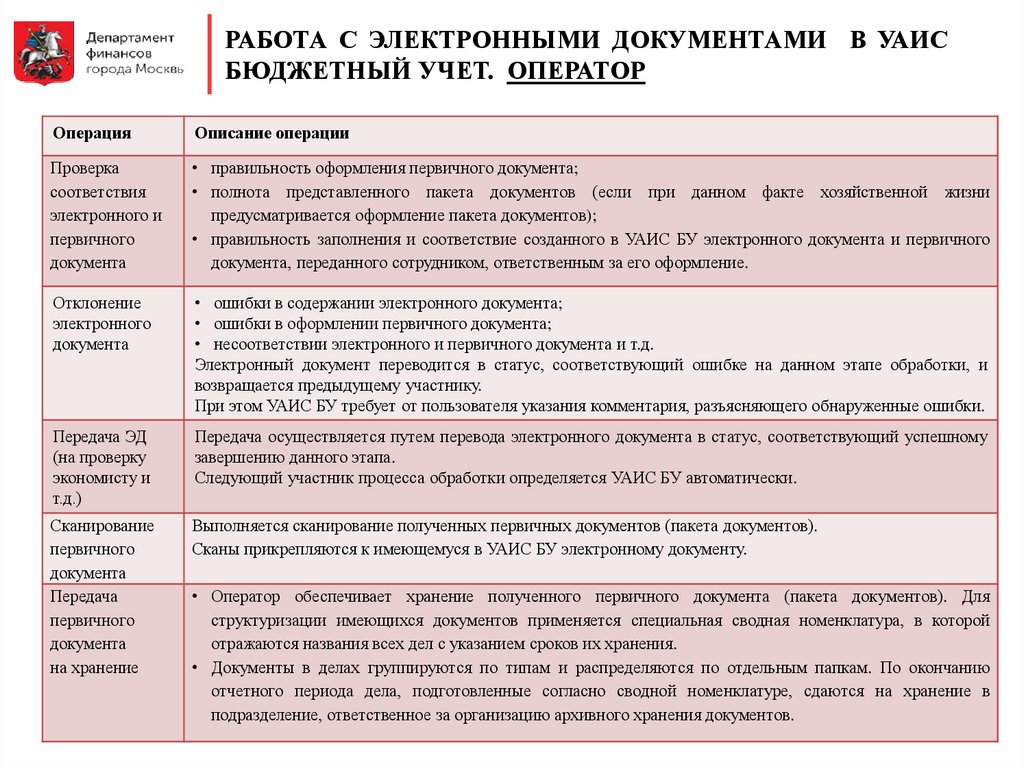

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ОПЕРАТОР

Операция

Описание операции

Проверка

соответствия

электронного и

первичного

документа

• правильность оформления первичного документа;

• полнота представленного пакета документов (если при данном факте хозяйственной жизни

предусматривается оформление пакета документов);

• правильность заполнения и соответствие созданного в УАИС БУ электронного документа и первичного

документа, переданного сотрудником, ответственным за его оформление.

Отклонение

электронного

документа

• ошибки в содержании электронного документа;

• ошибки в оформлении первичного документа;

• несоответствии электронного и первичного документа и т.д.

Электронный документ переводится в статус, соответствующий ошибке на данном этапе обработки, и

возвращается предыдущему участнику.

При этом УАИС БУ требует от пользователя указания комментария, разъясняющего обнаруженные ошибки.

Передача ЭД

(на проверку

экономисту и

т.д.)

Передача осуществляется путем перевода электронного документа в статус, соответствующий успешному

завершению данного этапа.

Следующий участник процесса обработки определяется УАИС БУ автоматически.

Сканирование

первичного

документа

Передача

первичного

документа

на хранение

Выполняется сканирование полученных первичных документов (пакета документов).

Сканы прикрепляются к имеющемуся в УАИС БУ электронному документу.

• Оператор обеспечивает хранение полученного первичного документа (пакета документов). Для

структуризации имеющихся документов применяется специальная сводная номенклатура, в которой

отражаются названия всех дел с указанием сроков их хранения.

• Документы в делах группируются по типам и распределяются по отдельным папкам. По окончанию

отчетного периода дела, подготовленные согласно сводной номенклатуре, сдаются на хранение в

подразделение, ответственное за организацию архивного хранения документов.

20

21.

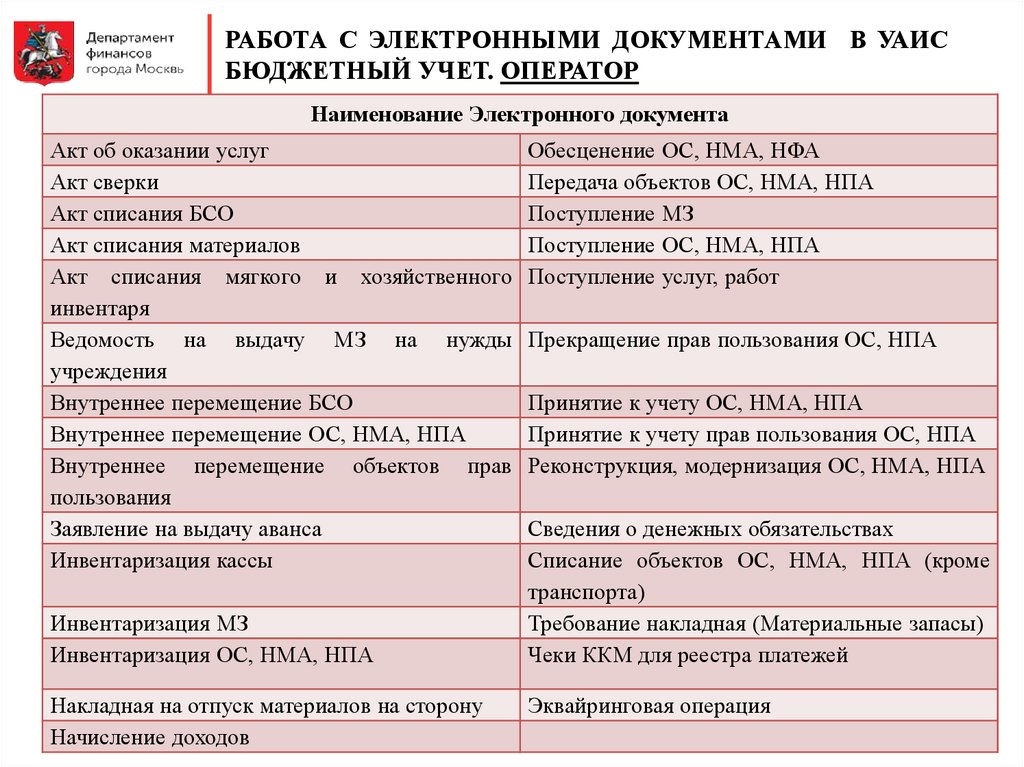

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ОПЕРАТОР

Наименование Электронного документа

Акт об оказании услуг

Акт сверки

Акт списания БСО

Акт списания материалов

Акт списания мягкого и хозяйственного

инвентаря

Ведомость на выдачу МЗ на нужды

учреждения

Внутреннее перемещение БСО

Внутреннее перемещение ОС, НМА, НПА

Внутреннее перемещение объектов прав

пользования

Заявление на выдачу аванса

Инвентаризация кассы

Инвентаризация МЗ

Инвентаризация ОС, НМА, НПА

Накладная на отпуск материалов на сторону

Начисление доходов

Обесценение ОС, НМА, НФА

Передача объектов ОС, НМА, НПА

Поступление МЗ

Поступление ОС, НМА, НПА

Поступление услуг, работ

Прекращение прав пользования ОС, НПА

Принятие к учету ОС, НМА, НПА

Принятие к учету прав пользования ОС, НПА

Реконструкция, модернизация ОС, НМА, НПА

Сведения о денежных обязательствах

Списание объектов ОС, НМА, НПА (кроме

транспорта)

Требование накладная (Материальные запасы)

Чеки ККМ для реестра платежей

Эквайринговая операция

21

22.

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ОПЕРАТОР

№

п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

Реквизиты документов

Организация

Дата

Контрагент

Договор

Сумма

Услуги оказанные

Номенклатура

Ставка НДС

Номер приказа

Дата приказа

Должность председателя

комиссии

Фамилия председателя

комиссии

Имя председателя комиссии

Отчество председателя

комиссии

Списание за период

По (период списания Дата ПО)

Состав БСО

Состав комиссии

Должность члена комиссии

Фамилия члена комиссии

Имя члена комиссии

Отчество члена комиссии

Материалы

Норма расхода (материалы)

МОЛ/Место хранения (ЦМО

отправитель)

МОЛ/Место хранения (ЦМО

получатель)

КФО

Счет учета

Количество

Основные средства

Основное средство

Сотрудник

Назначение аванса

Основание принятия

обязательства

Кому за что

МОЛ/ Место хранения (ЦМО)

Заключение комиссии

Выдать в личное пользование

Получатель имущества

Обязательные реквизиты, которые должны быть заполнены в документе в роли "Оператор"

Акт списания

мягкого и

Внутреннее

Заявление на

Инвентаризация

Инвентаризация

Накладная на

Акт об оказании

хозяйственного

перемещение

выдачу

Инвентаризация

Акт списания Акт списания

кассы

ОС, НМА, НПА отпуск материалов

услуг

инвентаря

объектов прав

аванса

МЗ (полготовка и

БСО (оператор МЗ (оператор

(заполнение

(подготовка и

на сторону

(первоначальное

(Раб.версия 2)

пользования

(первоначаль

проведение

согласовывает) согласовывает)

фактического

проведение

(первоначальное

заполнение)

(оператор

(первоначальное

ное

инвентаризации)

наличия)

инвентаризации)

заполнение)

согласовывает

заполнение)

заполнение)

документ)

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

22

23.

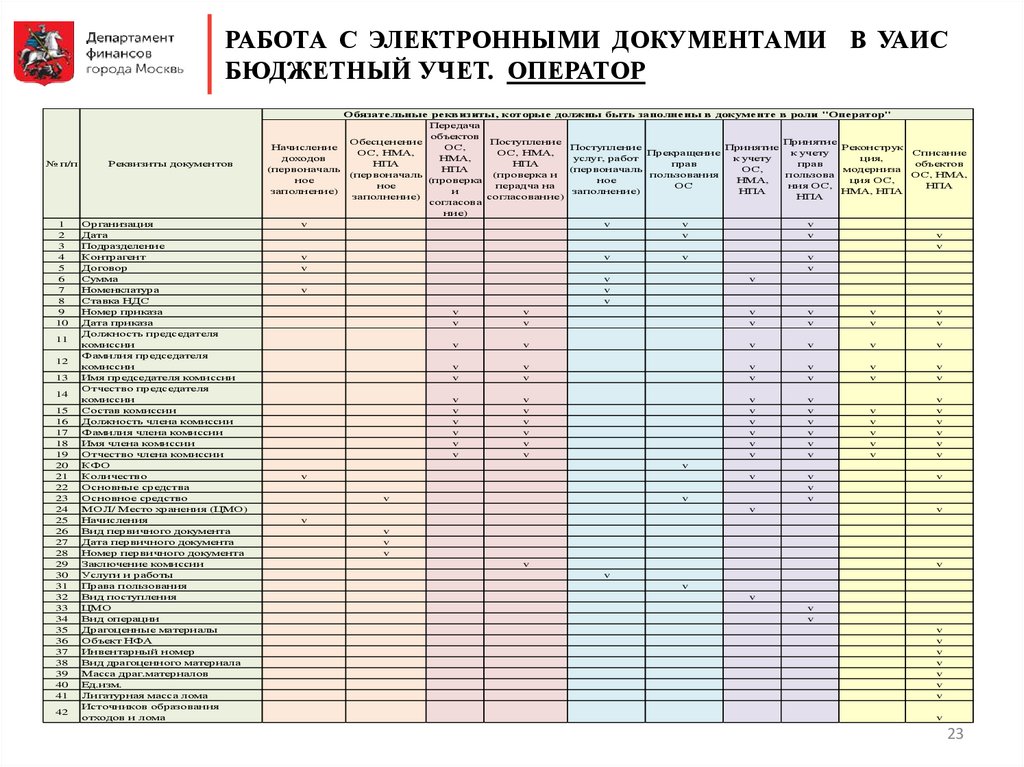

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ОПЕРАТОР

№ п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

Реквизиты документов

Организация

Дата

Подразделение

Контрагент

Договор

Сумма

Номенклатура

Ставка НДС

Номер приказа

Дата приказа

Должность председателя

комиссии

Фамилия председателя

комиссии

Имя председателя комиссии

Отчество председателя

комиссии

Состав комиссии

Должность члена комиссии

Фамилия члена комиссии

Имя члена комиссии

Отчество члена комиссии

КФО

Количество

Основные средства

Основное средство

МОЛ/ Место хранения (ЦМО)

Начисления

Вид первичного документа

Дата первичного документа

Номер первичного документа

Заключение комиссии

Услуги и работы

Права пользования

Вид поступления

ЦМО

Вид операции

Драгоценные материалы

Объект НФА

Инвентарный номер

Вид драгоценного материала

Масса драг.материалов

Ед.изм.

Лигатурная масса лома

Источников образования

отходов и лома

Обязательные реквизиты, которые должны быть заполнены в документе в роли "Оператор"

Передача

объектов

Обесценение

Поступление

Принятие

Начисление

ОС,

Поступление

Принятие

Реконструк

ОС, НМА,

ОС, НМА,

Прекращение

к учету

Списание

доходов

НМА,

услуг, работ

к учету

ция,

НПА

НПА

прав

прав

объектов

(первоначаль

НПА

(первоначаль

ОС,

модерниза

(первоначаль

(проверка и

пользования

пользова

ОС, НМА,

ное

(проверка

ное

НМА,

ция ОС,

ное

перадча на

ОС

ния ОС,

НПА

заполнение)

и

заполнение)

НПА

НМА, НПА

заполнение)

согласование)

НПА

согласова

ние)

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

23

24.

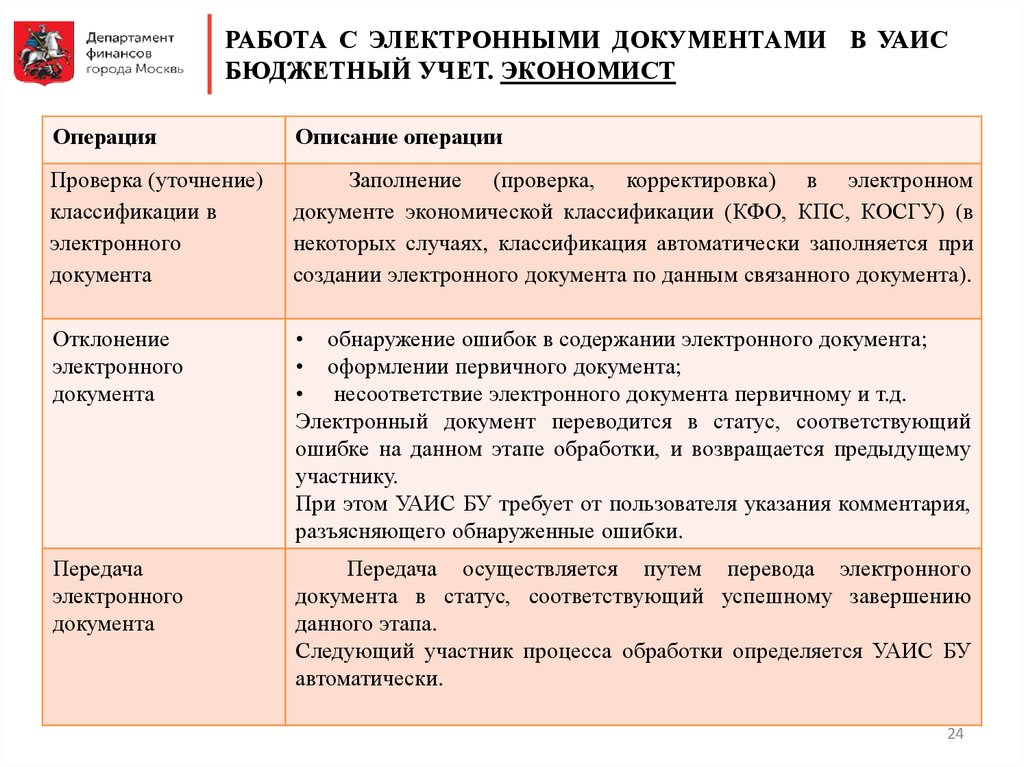

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ЭКОНОМИСТ

Операция

Описание операции

Проверка (уточнение)

классификации в

электронного

документа

Заполнение (проверка, корректировка) в электронном

документе экономической классификации (КФО, КПС, КОСГУ) (в

некоторых случаях, классификация автоматически заполняется при

создании электронного документа по данным связанного документа).

Отклонение

электронного

документа

• обнаружение ошибок в содержании электронного документа;

• оформлении первичного документа;

• несоответствие электронного документа первичному и т.д.

Электронный документ переводится в статус, соответствующий

ошибке на данном этапе обработки, и возвращается предыдущему

участнику.

При этом УАИС БУ требует от пользователя указания комментария,

разъясняющего обнаруженные ошибки.

Передача

электронного

документа

Передача осуществляется путем перевода электронного

документа в статус, соответствующий успешному завершению

данного этапа.

Следующий участник процесса обработки определяется УАИС БУ

автоматически.

24

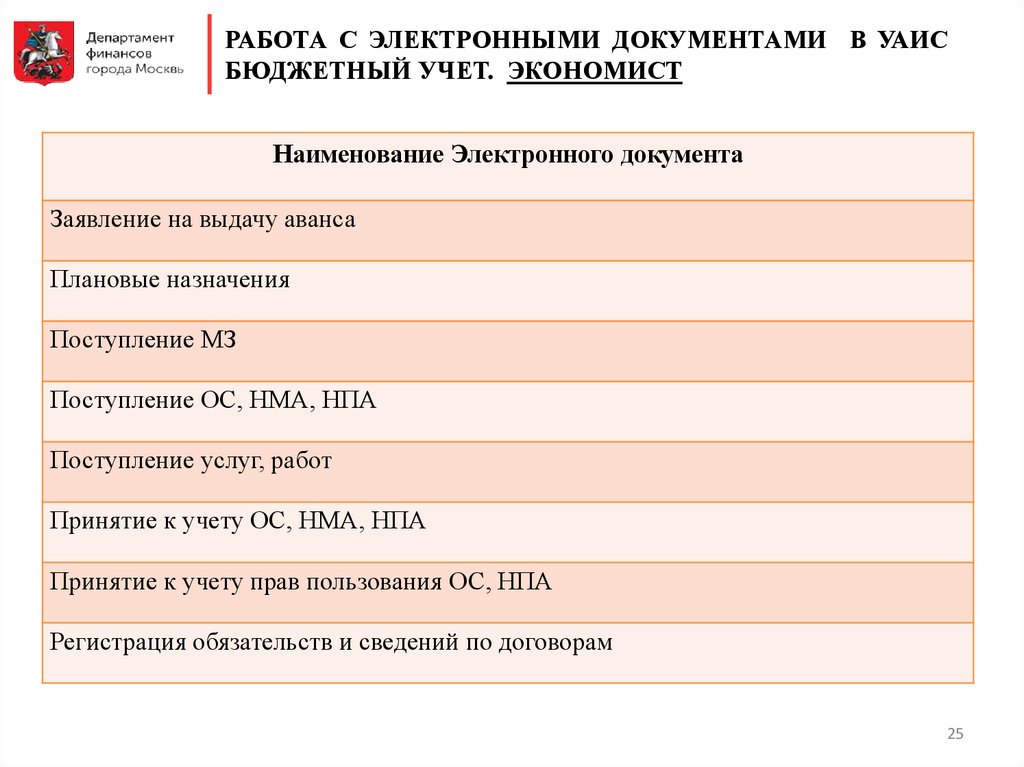

25.

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ЭКОНОМИСТ

Наименование Электронного документа

Заявление на выдачу аванса

Плановые назначения

Поступление МЗ

Поступление ОС, НМА, НПА

Поступление услуг, работ

Принятие к учету ОС, НМА, НПА

Принятие к учету прав пользования ОС, НПА

Регистрация обязательств и сведений по договорам

25

26.

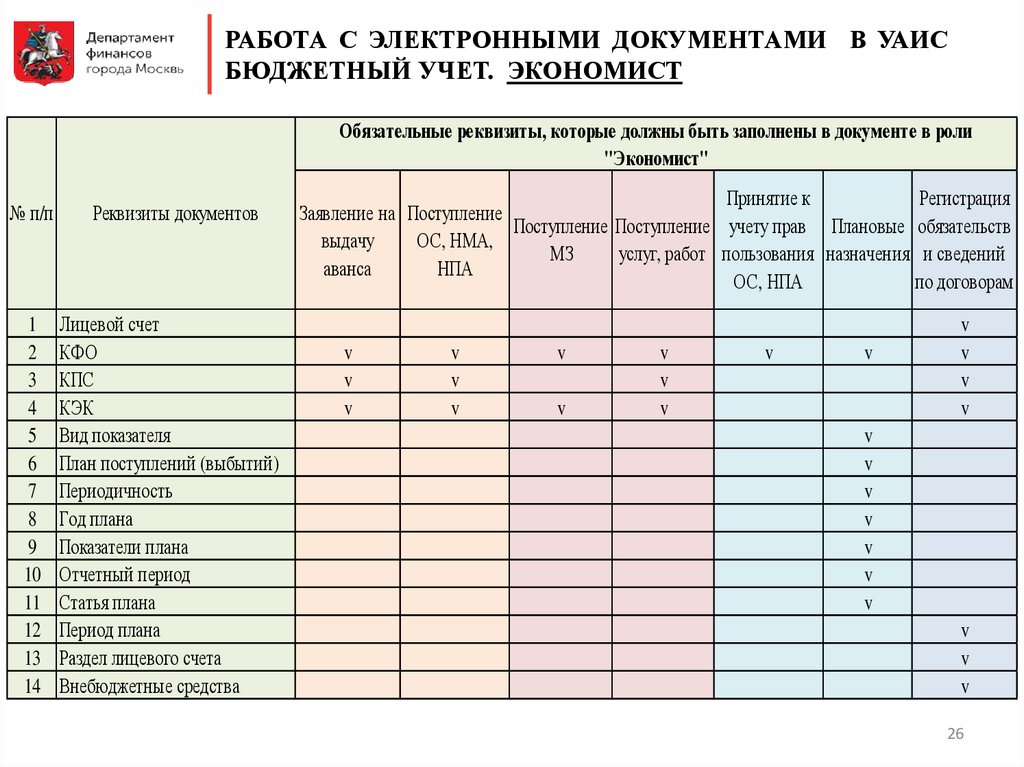

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ЭКОНОМИСТ

Обязательные реквизиты, которые должны быть заполнены в документе в роли

"Экономист"

№ п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Реквизиты документов

Лицевой счет

КФО

КПС

КЭК

Вид показателя

План поступлений (выбытий)

Периодичность

Год плана

Показатели плана

Отчетный период

Статья плана

Период плана

Раздел лицевого счета

Внебюджетные средства

Принятие к

Регистрация

Заявление на Поступление

Поступление Поступление учету прав Плановые обязательств

выдачу

ОС, НМА,

МЗ

услуг, работ пользования назначения и сведений

аванса

НПА

ОС, НПА

по договорам

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

v

26

27.

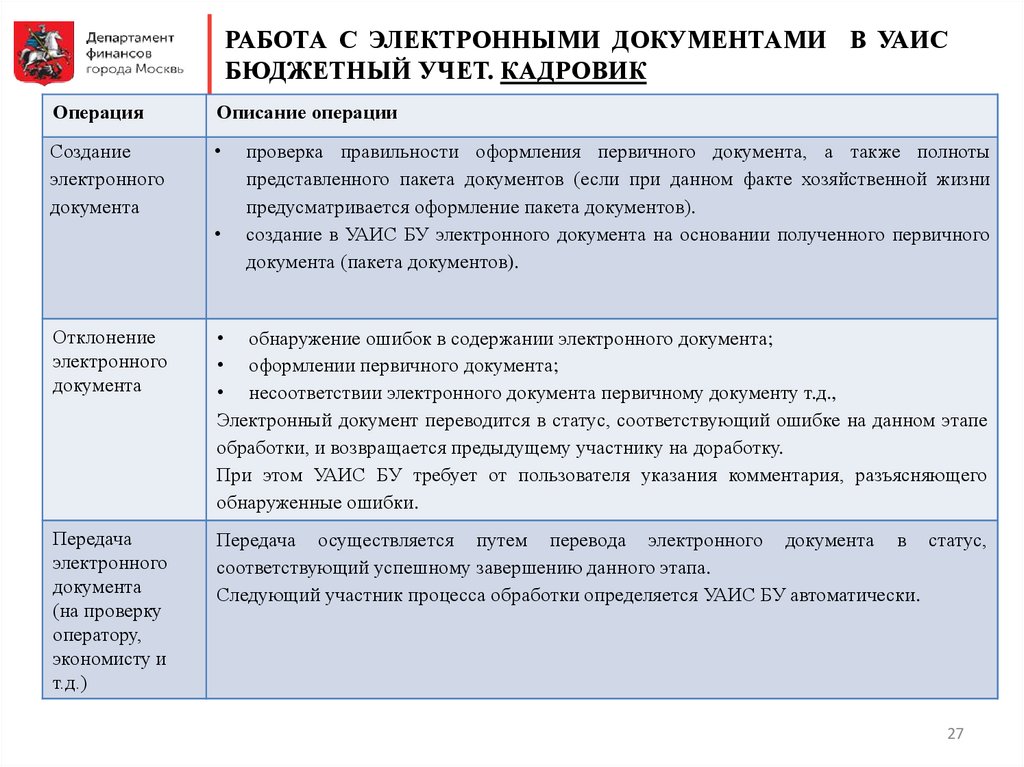

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. КАДРОВИК

Операция

Описание операции

Создание

электронного

документа

проверка правильности оформления первичного документа, а также полноты

представленного пакета документов (если при данном факте хозяйственной жизни

предусматривается оформление пакета документов).

создание в УАИС БУ электронного документа на основании полученного первичного

документа (пакета документов).

Отклонение

электронного

документа

• обнаружение ошибок в содержании электронного документа;

• оформлении первичного документа;

• несоответствии электронного документа первичному документу т.д.,

Электронный документ переводится в статус, соответствующий ошибке на данном этапе

обработки, и возвращается предыдущему участнику на доработку.

При этом УАИС БУ требует от пользователя указания комментария, разъясняющего

обнаруженные ошибки.

Передача

электронного

документа

(на проверку

оператору,

экономисту и

т.д.)

Передача осуществляется путем перевода электронного документа в статус,

соответствующий успешному завершению данного этапа.

Следующий участник процесса обработки определяется УАИС БУ автоматически.

27

28.

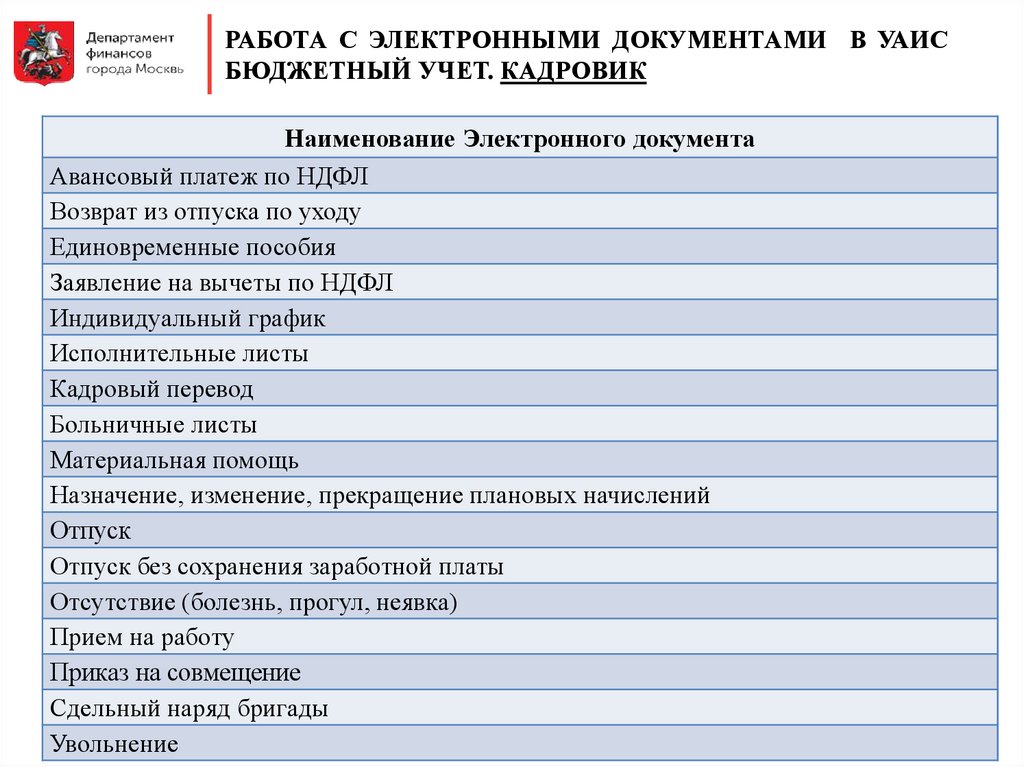

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. КАДРОВИК

Наименование Электронного документа

Авансовый платеж по НДФЛ

Возврат из отпуска по уходу

Единовременные пособия

Заявление на вычеты по НДФЛ

Индивидуальный график

Исполнительные листы

Кадровый перевод

Больничные листы

Материальная помощь

Назначение, изменение, прекращение плановых начислений

Отпуск

Отпуск без сохранения заработной платы

Отсутствие (болезнь, прогул, неявка)

Прием на работу

Приказ на совмещение

Сдельный наряд бригады

Увольнение

28

29.

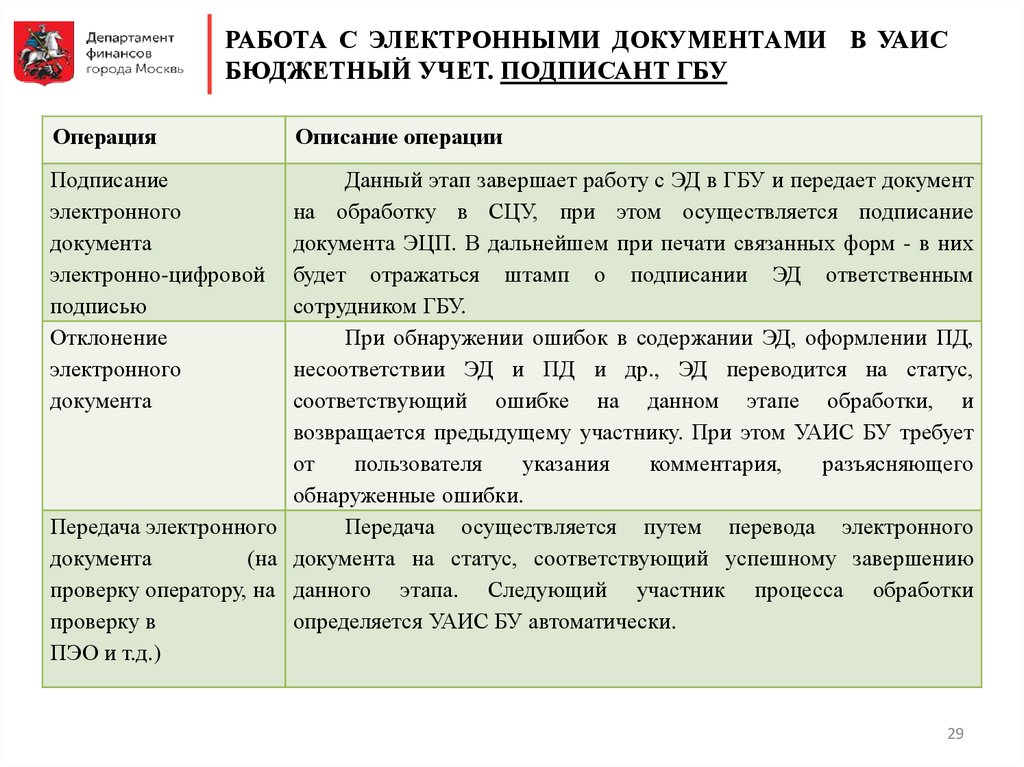

РАБОТА С ЭЛЕКТРОННЫМИ ДОКУМЕНТАМИ В УАИСБЮДЖЕТНЫЙ УЧЕТ. ПОДПИСАНТ ГБУ

Операция

Описание операции

Подписание

электронного

документа

электронно-цифровой

подписью

Отклонение

электронного

документа

Данный этап завершает работу с ЭД в ГБУ и передает документ

на обработку в СЦУ, при этом осуществляется подписание

документа ЭЦП. В дальнейшем при печати связанных форм - в них

будет отражаться штамп о подписании ЭД ответственным

сотрудником ГБУ.

При обнаружении ошибок в содержании ЭД, оформлении ПД,

несоответствии ЭД и ПД и др., ЭД переводится на статус,

соответствующий ошибке на данном этапе обработки, и

возвращается предыдущему участнику. При этом УАИС БУ требует

от

пользователя

указания

комментария,

разъясняющего

обнаруженные ошибки.

Передача электронного

Передача осуществляется путем перевода электронного

документа

(на документа на статус, соответствующий успешному завершению

проверку оператору, на данного этапа. Следующий участник процесса обработки

проверку в

определяется УАИС БУ автоматически.

ПЭО и т.д.)

29