Экономика

ЭкономикаПохожие презентации:

")

Анализ себестоимости продукции

1.

Анализ себестоимостипродукции

2.

Себестоимость – затраты на производство иреализацию продукции

Виды себестоимости:

Производственная – затраты связанные с

производством

Коммерческая – затраты связанные с

реализацией продукции

Полная себестоимость =

производственная+коммерческая

себестоимость

3.

Себестоимость напрямую влияет напоказатель прибыли

Источники для проведения анализа себестоимости:

- Форма № 2 «Отчет о прибылях и убытках»

- Калькуляции продукции

- Нормы расхода ресурсов (трудовых и

материальных)

- Смета затрат

4.

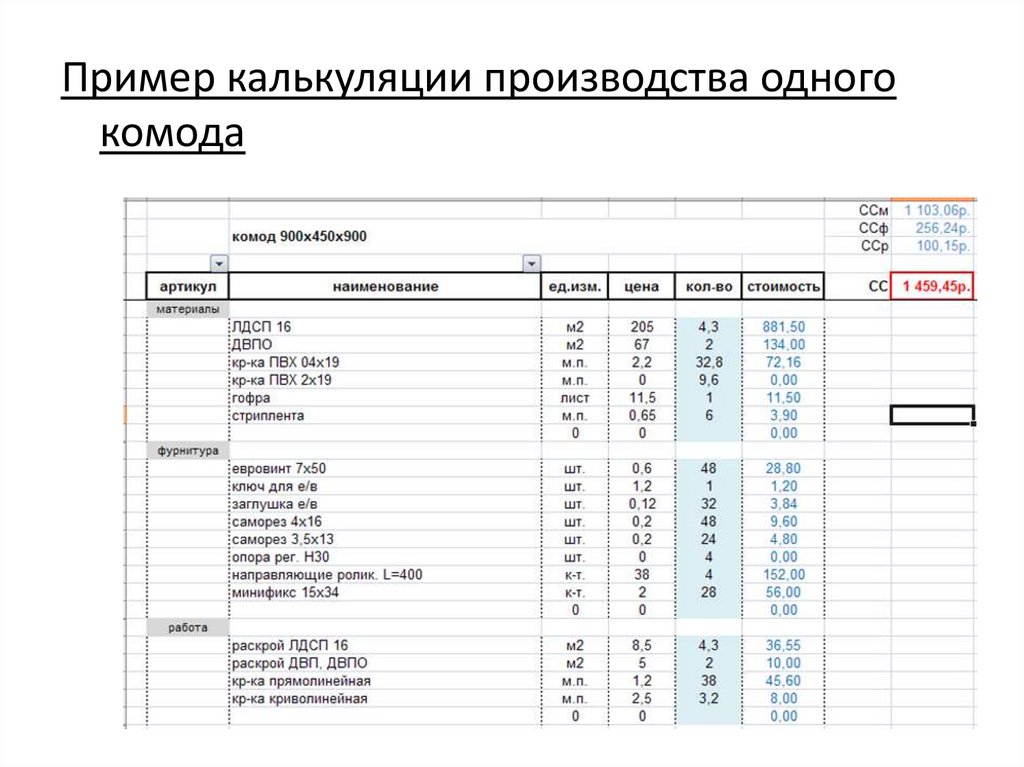

Пример калькуляции производства одногокомода

5.

По составу себестоимость делится:1) Переменные затраты - варьируются исходя

из объема произведенной продукции.

(Материальные затраты, сдельная оплата

труда, коммунальные платежи и т.д.)

2) Условно-постоянные – не зависят от

объемов производства (Амортизация,

переменная оплата труда, аренда и т.д.)

6.

Анализ затрат по статьям калькуляции№ Показатели

п/

п

Полная

себестоимос

ть

Отклонение

от плана (+-)

план

В тыс. Темп

руб.

прир

оста

%

факт

Оставить пустую страницу для заполнения

таблицы в классе.

7.

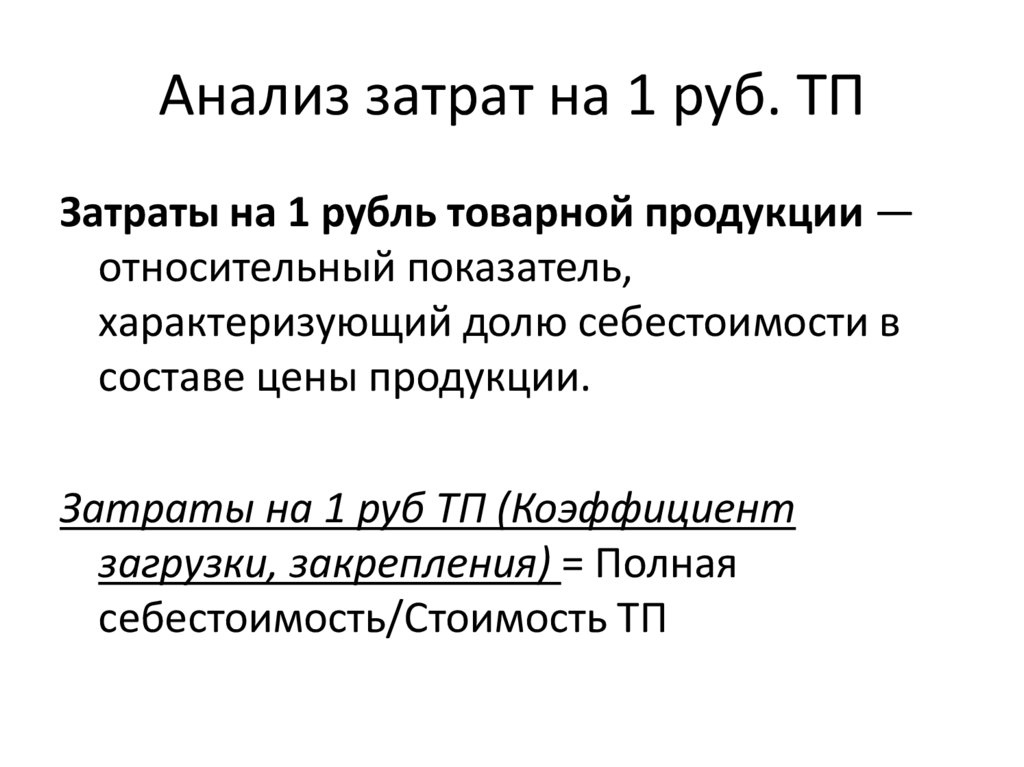

Анализ затрат на 1 руб. ТПЗатраты на 1 рубль товарной продукции —

относительный показатель,

характеризующий долю себестоимости в

составе цены продукции.

Затраты на 1 руб ТП (Коэффициент

загрузки, закрепления) = Полная

себестоимость/Стоимость ТП

8.

Анализ материальных затратПоказатели

План

Факт

Отклонение

Сумма затрат 5600

материала

(древесины)

на единицу

изделия

(руб.)

5700

+100

Удельный

1,5

расход

материала на

единицу

изделия (м3)

1,4

-0,1

Заготовитель

ная

себестоимост

ь 1 м3

материала

(руб.)

Первый

показатель

делим на

второй

?

Первый

показатель

делим на

второй

Оставить пустую страницу для заполнения таблицы и написания текста в классе. В

таблице разобраться.

9.

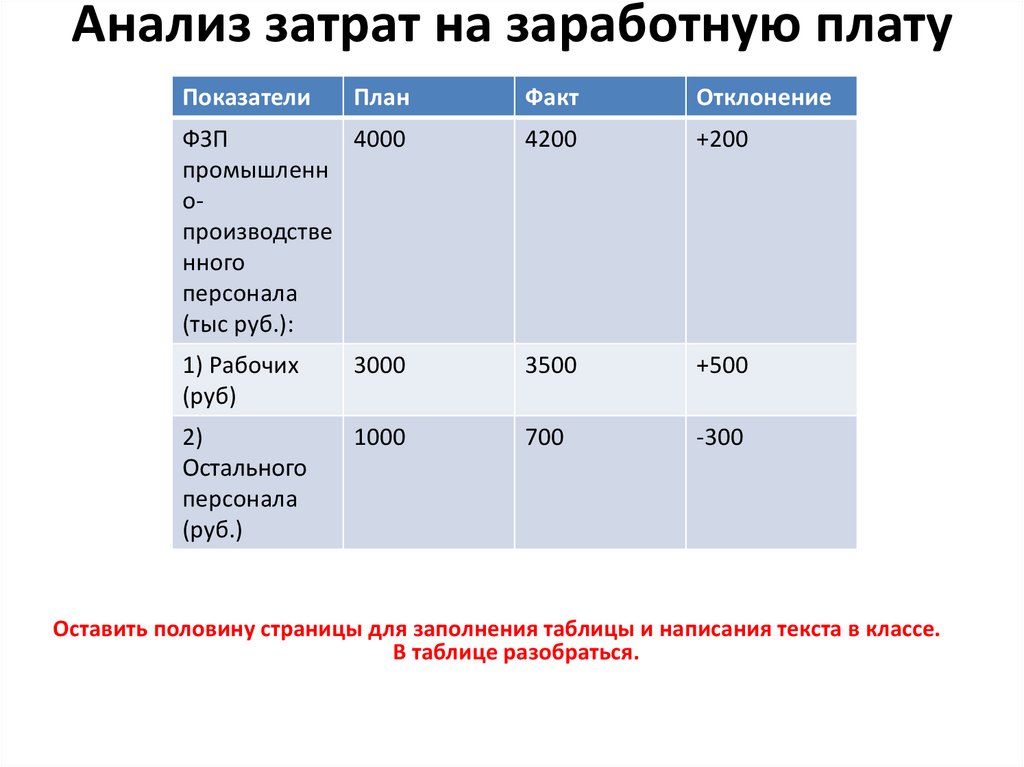

Анализ затрат на заработную платуПоказатели

План

Факт

Отклонение

ФЗП

4000

промышленн

опроизводстве

нного

персонала

(тыс руб.):

4200

+200

1) Рабочих

(руб)

3000

3500

+500

2)

Остального

персонала

(руб.)

1000

700

-300

Оставить половину страницы для заполнения таблицы и написания текста в классе.

В таблице разобраться.

10.

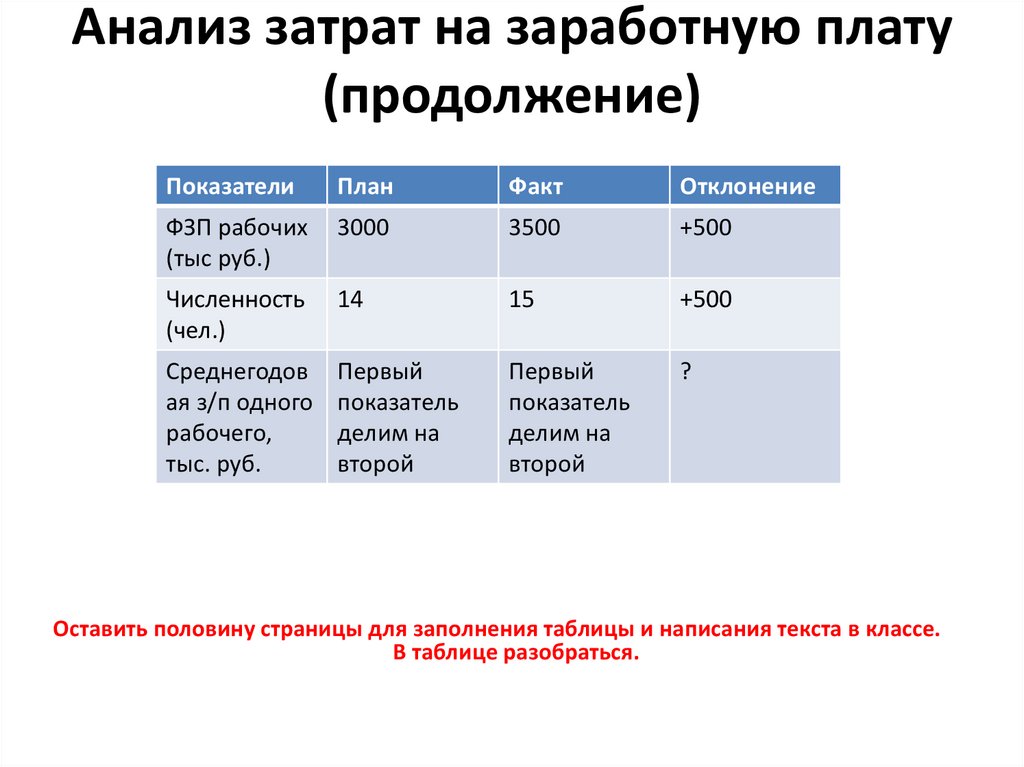

Анализ затрат на заработную плату(продолжение)

Показатели

План

Факт

Отклонение

ФЗП рабочих

(тыс руб.)

3000

3500

+500

Численность

(чел.)

14

15

+500

Среднегодов

ая з/п одного

рабочего,

тыс. руб.

Первый

показатель

делим на

второй

Первый

показатель

делим на

второй

?

Оставить половину страницы для заполнения таблицы и написания текста в классе.

В таблице разобраться.

11.

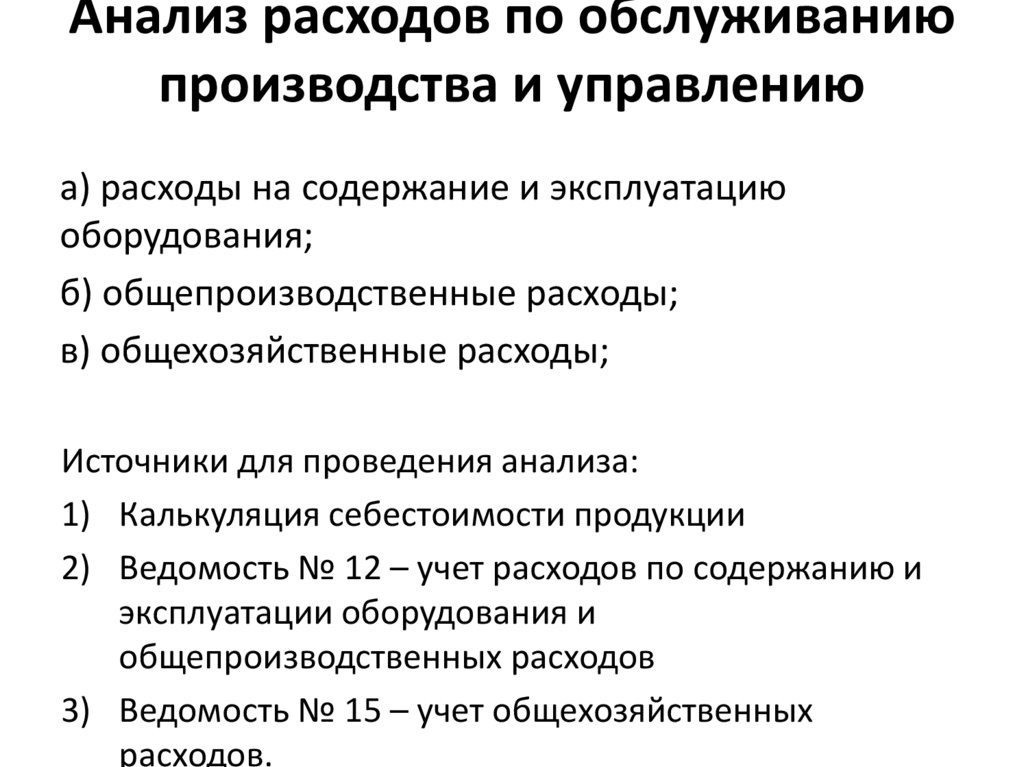

Анализ расходов по обслуживаниюпроизводства и управлению

а) расходы на содержание и эксплуатацию

оборудования;

б) общепроизводственные расходы;

в) общехозяйственные расходы;

Источники для проведения анализа:

1) Калькуляция себестоимости продукции

2) Ведомость № 12 – учет расходов по содержанию и

эксплуатации оборудования и

общепроизводственных расходов

3) Ведомость № 15 – учет общехозяйственных

расходов.

12.

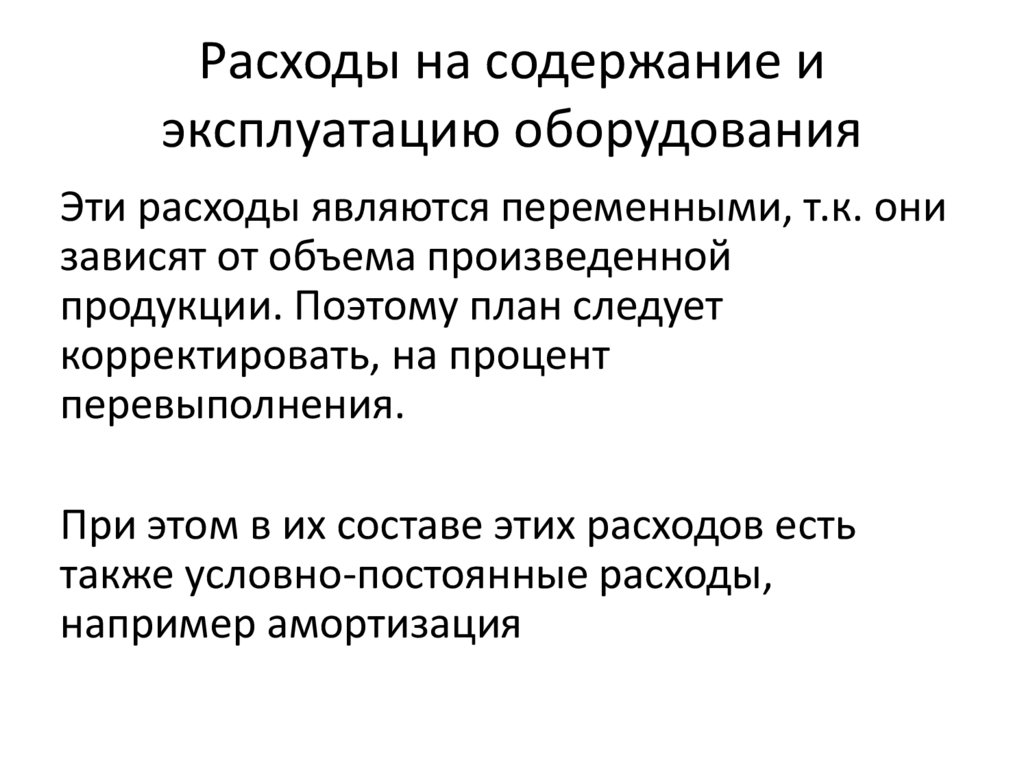

Расходы на содержание иэксплуатацию оборудования

Эти расходы являются переменными, т.к. они

зависят от объема произведенной

продукции. Поэтому план следует

корректировать, на процент

перевыполнения.

При этом в их составе этих расходов есть

также условно-постоянные расходы,

например амортизация

13.

Составрасходов,

(тыс.руб.)

План

Скоррект Факт

ированны

й план

Изменени

я по

сравлени

юс

скорректи

рованны

м планом

Оставить страницу для заполнения таблицы и написания текста в классе. В таблице

разобраться.

14.

Общепроизводственные расходыявляются условно-постоянными, т.е. они не зависят

от изменения объема производства продукции.

№ П/П

Состав

расходов,

(тыс.руб.)

План

Факт

Изменени

Я

Оставить страницу для заполнения таблицы и написания текста в классе. В таблице

разобраться.

15.

Общехозяйственные расходыТакже как и общепроизводственные, являются

условно-постоянными, т.е. они не зависят от

изменения объема производства продукции.

№ П/П

Состав

расходов,

(тыс.руб.)

План

Факт

Изменени

Я

Оставить страницу для заполнения таблицы и написания текста в классе. В таблице

разобраться.