Право

ПравоПохожие презентации:

")

Организационно-правовые аспекты предпринимательской деятельности. Лекция 2

1.

Лекция 2. Организационно-правовые аспектыпредпринимательской деятельности

2.1 Правовые основы организации предпринимательской

деятельности в Российской Федерации.

2.2 Виды и формы предпринимательской деятельности.

2.3 Юридическая ответственность в сфере

предпринимательской деятельности.

2.4 Система налогообложения для коммерческих

организаций.

2.

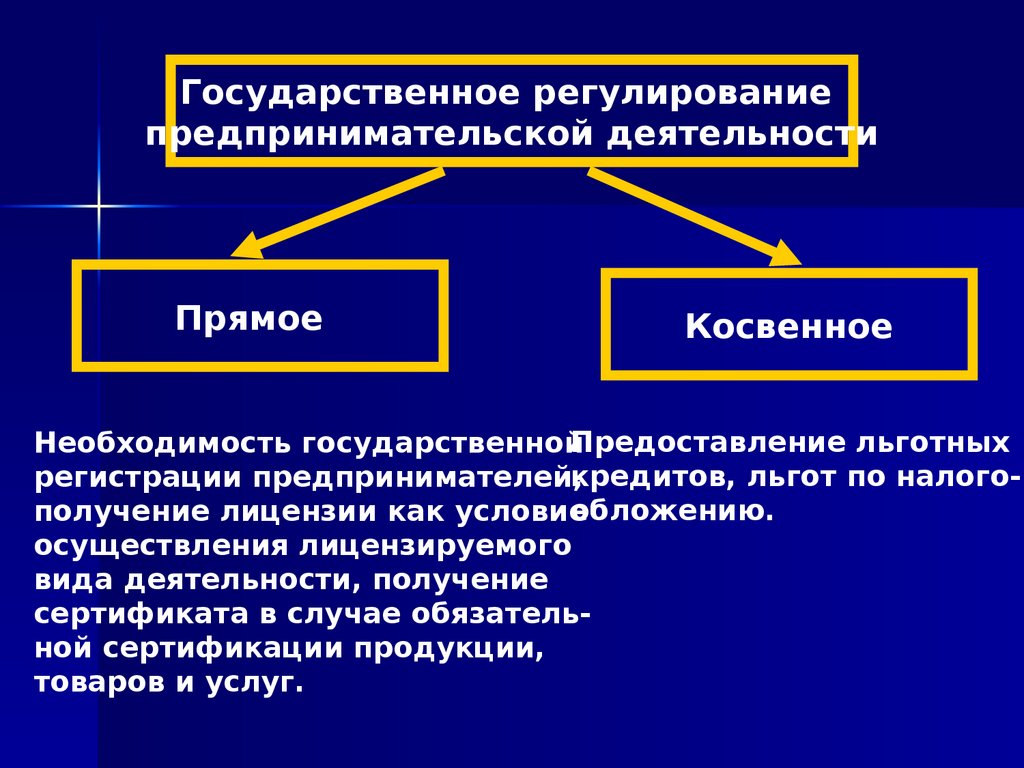

Государственное регулированиепредпринимательской деятельности

Прямое

Косвенное

Необходимость государственнойПредоставление льготных

регистрации предпринимателей,кредитов, льгот по налогообложению.

получение лицензии как условие

осуществления лицензируемого

вида деятельности, получение

сертификата в случае обязательной сертификации продукции,

товаров и услуг.

3.

2.2 Виды и формы предпринимательской деятельности4.

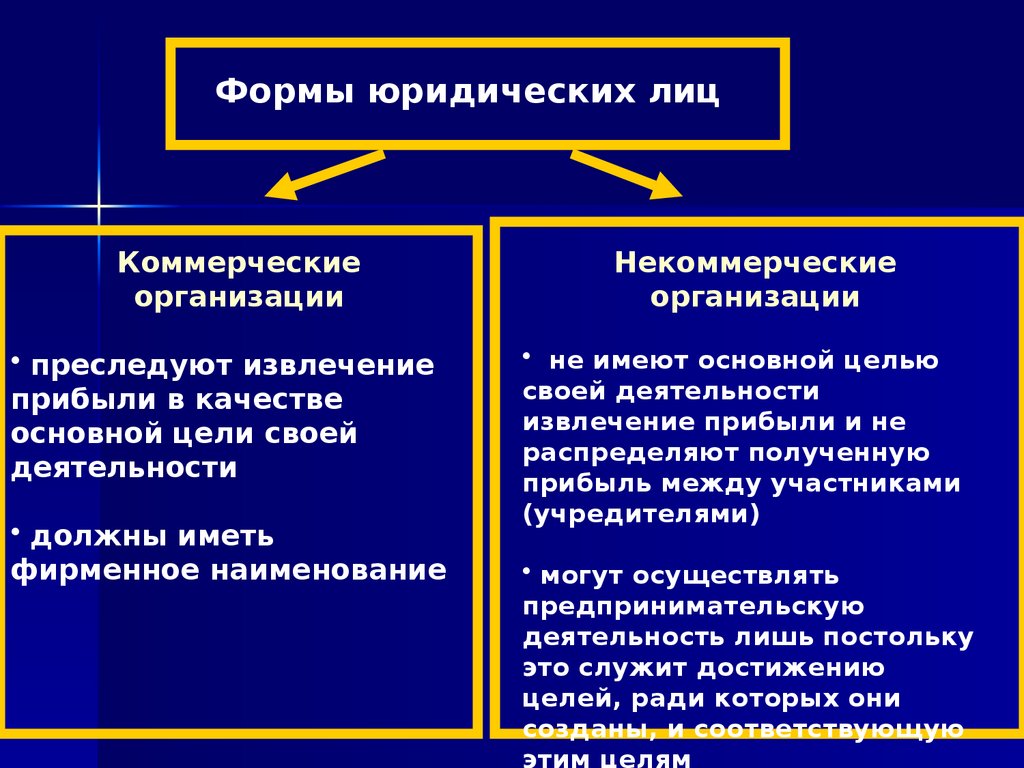

Формы юридических лицКоммерческие

организации

• преследуют извлечение

прибыли в качестве

основной цели своей

деятельности

• должны иметь

фирменное наименование

Некоммерческие

организации

• не имеют основной целью

своей деятельности

извлечение прибыли и не

распределяют полученную

прибыль между участниками

(учредителями)

• могут осуществлять

предпринимательскую

деятельность лишь постольку

это служит достижению

целей, ради которых они

созданы, и соответствующую

этим целям

5.

Физические лица, которые осуществляютпредпринимательскую деятельность без образования

юридического лица, называются индивидуальными

предпринимателями и крестьянскими (фермерскими)

хозяйствами.

6.

Индивидуальное предпринимательство без образованияюридического лица (ИП):

- человек владеет и управляет бизнесом самостоятельно, без

участия кого – либо;

- ИП вправе зарегистрировать товарный знак или знак

обслуживания и действовать под фирменным наименованием;

- простота организации и управления делом;

- преимуществом данной формы является ещё и то, что

прибылью

распоряжается

сам

индивидуальный

предприниматель;

- велики риски, т.к. предприниматель самостоятельно несёт

имущественную ответственность по долгам и обязательствам

своей фирмы.

7.

Коммерческие организации(юридические лица)

Хозяйственные товарищества.

а) Полное товарищество:

- коммерческая организация, участники которой (полные товарищи) в

соответствии с заключенным между ними договором занимаются

предпринимательской деятельностью от имени товарищества и несут

ответственность по его обязательствам всем принадлежащим им

имуществом;

- лицо (юридическое или физическое) может быть участником только

одного полного товарищества;

- при совместном ведении дел товарищества его участниками для

совершения каждой сделки требуется согласие всех участников

товарищества;

- участники товарищества солидарно несут ответственность своим

имуществом по обязательствам товарищества, то есть кредитор может

предъявить требование как ко всему товариществу, так и к каждому из

товарищей в отдельности;

- прибыль предприятия распределяется пропорционально долям полных

8.

Коммандитное товарищество (товарищество на вере):- помимо полных товарищей имеет также вкладчиков

(коммандитистов),

которые

отвечают

по

обязательствам

товарищества лишь в пределах своего вклада;

- коммандитисты не несут ответственности по обязательствам

товарищества и, в свою очередь, не имеют права участвовать в

управлении и ведении дел товарищества;

- по обязательствам коммандитисты отвечают только внесённым

вкладом и могут выйти из товарищества в любое время, чего полные

товарищи сделать не могут;

- учредителями в нём могут быть не только индивидуальные

предприниматели и коммерческие организации (фирмы), но и

некоммерческие организации.

9.

Товарищество (как полное, так и коммандитное) создается идействует

на

основании учредительного

договора,

подписываемого всеми его участниками. Коммандитные

товарищества должны указывать совокупные размеры вкладов

коммандитистов.

Слабые стороны хозяйственных товариществ:

- до его создания необходимо зарегистрироваться в качестве ИП;

- полные товарищи отвечают не только за себя, но и за «товарища».

Поэтому данная организационно-правовая форма является

редкой, но и доверия у клиентов и кредиторов вызывает больше

остальных.

10.

Хозяйственные обществаУчредителями могут быть граждане и/или юридические лица.

Уставный капитал обществ, как и товариществ, образуется за счёт

вкладов участников и разделён на доли.

Различие хозяйственного общества от товарищества:

- товарищества – это объединения лиц, а общества –

объединение капиталов;

- участники обществ могут не участвовать лично в управлении

предприятием, получают прибыль, пропорциональную своей

доле;

- участниками товариществ могут быть только ИП или

коммерческие юридические лица, а участниками обществ могут

быть любые физические лица и организации.

11.

Общество с ограниченной ответственностью (ООО):- учреждается одним или несколькими лицами;

- уставный капитал которого разделен на доли определенных

учредительными документами размеров;

- участники ООО не отвечают по его обязательствам и несут риск

убытков, связанных с деятельностью общества, в пределах

стоимости внесенных ими вкладов;

- личного участия в управлении обществом не требуется;

-при выходе из ООО соучредителю выплачивается компенсация

соразмерная его доле.

ООО

является распространенной

формой

предпринимательства, потому что процедура регистрации и

ведения бухгалтерской документации проста. Можно стартовать с

небольшого размера капитала, в настоящее время от 10 тыс.

рублей.

12.

Акционерное общество (АО):- общество, уставный капитал которого разделен на определенное

число акций;

- участники акционерного общества (акционеры) не отвечают по его

обязательствам и несут риск убытков, связанных с деятельностью

общества, в пределах стоимости принадлежащих им акций;

- акционеры получают на свои акции процент от прибыли –

дивиденды;

- акционеры могут выйти из АО продав свои акции.

Учредительным документом акционерного общества является

его устав, утвержденный учредителями.

Кроме того, учредители заключают между собой договор о

создании акционерного общества (но договор не является

учредительным документом).

Акционерные общества бывают публичными и непубличными.

13.

Публичное акционерное обществоАкции свободно продаются и покупаются на рынке ценных

бумаг.

АО обязано ежегодно публиковать для всеобщего сведения

годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Число учредителей открытого акционерного общества не

ограничено.

Непубличное акционерное общество

Его акции распределяются только среди его учредителей или

заранее определенного круга лиц.

Число акционеров не должно превышать 50.

14.

Производственный кооператив (артель):Данная форма предпринимательства основана на личном трудовом

участии членов и их паевых взносах. В нашей стране широко

распространены сельскохозяйственные кооперативы.

Признаками производственного кооператива:

- добровольное объединение граждан на основе членства для

совместной производственной или иной хозяйственной деятельности

(производство,

переработка,

сбыт

промышленной,

сельскохозяйственной и иной продукции, выполнение работ, торговля,

бытовое обслуживание, оказание услуг);

- основан на их личном трудовом и ином участии и объединении его

членами (участниками) имущественных паевых взносов;

- члены производственного кооператива (ПК) несут по его

обязательствам дополнительную ответственность в размерах и порядке,

предусмотренных Федеральным законом и уставом кооператива;

- число членов кооператива не должно быть менее 5;

- имущество, находящееся в собственности кооператива, делится

на паи его членов в соответствии с уставом.

15.

Учредительный документ – устав, утверждаемый общим собраниемего членов.

Принципиальным отличием производственных кооперативов от

хозяйственных обществ и товариществ является обязательное личное

трудовое участие его членов в деятельности кооператива, в то время

как в хозяйственном обществе и товариществе обязательным является

лишь участие учредителей в уставном капитале (финансовое участие)

предприятия.

16.

Унитарное предприятиеУнитарное предприятие - это такая форма предпринимательства, при

которой предприятие не имеет права собственности на закреплённое за

ним имущество, а имеет право управления.

Признаки унитарного предприятия:

- коммерческая организация, не наделенная правом собственности на

закрепленное за ней собственником имущество;

- учредительными документами унитарного предприятия

являются решение собственника и утвержденный собственником устав;

- унитарные предприятия осуществляют лишь те виды деятельности,

которые определены собственником в уставе;

- органы управления унитарных предприятий носят единоличный

характер;

- имущество унитарного предприятия является неделимым

(унитарным);

- унитарное предприятие выполняет только деятельность, указанную в

Уставе.

17.

Хозяйственное партнёрствоХозяйственное

партнёрство новый

для

России

вид

организационно-правовой формы предпринимательской деятельности.

Сочетает признаки ООО и хозяйственного товарищества.

Его участниками могут быть граждане и юридические лица.

Всего участников не должно быть более 50.

Если участников хозяйственного партнёрства больше 50, оно

должно быть реорганизовано в АО.

Создаётся хозяйственное партнёрство двумя или более лицами, это

отличает данную форму от ООО, учредителем которого может быть

одно лицо.

Права участников партнёрства схожи с правами участников ООО.

Особенность партнёрства заключается в том, что оно не вправе

осуществлять эмиссию ценных бумаг и размещать рекламу о своей

деятельности.

18.

При желании учредителей организационно-правовую форму можносменить – реорганизовать.

Например, ООО может быть реорганизовано в АО или

потребительский кооператив.

Для этого необходимо решение собрания учредителей и соблюдение

некоторых законных требований, к примеру, увеличение

минимального уставного капитала ООО от 10 тыс. руб. до 100 тыс. для

создания публичного АО.

На практике не исключены случаи принудительной реорганизации,

если того требует закон. Например, если численность учредителей ООО

превысит 50 человек, оно обязано стать публичным АО или

потребительским кооперативом.

19.

Некоммерческие организацииНекоммерческие организации – организации, не преследующие

извлечение прибыли в качестве цели своей деятельности и не

распределяющие полученную прибыль между участниками:

•Потребительские кооперативы. Они могут быть образованы, в частности, в

форме

жилищных,

жилищно-строительных,

гаражных,

дачных

потребительских кооперативов, обществ взаимного страхования, кредитных

кооперативов, фондов проката и др.

•Общественные организации. При этом подчеркивается, что и политические

партии, и профсоюзы, и общественные движения относятся именно к этой

форме некоммерческих организаций.

•Ассоциации (союзы). К ним относятся, в частности, некоммерческие

партнерства, саморегулируемые организации, объединения работодателей,

объединения профсоюзов, кооперативов и общественных организаций, торговопромышленные, нотариальные и адвокатские палаты.

•Товарищества собственников недвижимости, в том числе ТСЖ.

•Казачьи общества, внесенные в государственный реестр казачьих обществ

в Российской Федерации.

•Общины коренных малочисленных народов России.

•Фонды (общественные, благотворительные и др.).

20.

• Учреждения. К ним отнесены государственные, муниципальные и частные(в том числе общественные) учреждения.

• Автономные некоммерческие организации.

• Религиозные организации.

• Публично-правовые компании.

• В Законе закреплены определения всех этих форм организаций, установлен

порядок их учреждения и управления ими, обозначены права и обязанности

их участников. Отметим, что потребительские кооперативы, общественные

организации, ассоциации, товарищества собственников недвижимости,

казачьи общества и общины коренных малочисленных народов РФ

относятся к корпоративным, а все остальные – к унитарным

некоммерческим организациям.

• Чтобы заниматься деятельностью, приносящей доход, некоммерческим

организациям нужно будет предусмотреть такую возможность в своих

уставах. Согласно действующей редакции ГК РФ для осуществления

предпринимательской деятельности необходимо выполнение только одного

условия – эта деятельность должна служить достижению целей, ради

которых они созданы, и соответствовать им. Это условие сохраняется.

21.

2.3 Юридическая ответственность в сферепредпринимательской деятельности

• В общей форме под ответственностью предпринимателей

понимается обязанность, необходимость совершать

определенные действия, направленные на восстановление

неисполненных установленных (договорных) обязанностей

(обязательств), нарушенных прав хозяйствующих субъектов,

клиентов, работников, государства.

• «Юридическая ответственность – предусмотренная нормами

права обязанность субъекта правонарушения претерпевать

неблагоприятные последствия, а также применение к

нарушителю санкций правовых норм, указанных в них

определенных мер ответственности».

22.

• стимулировать предпринимателей к соблюдению установленныхпроцедур, правил, нормативов, стандартов, иных требований и

запретов,

в

рамках

которых

должна

осуществляться

предпринимательская деятельность;

• иметь

возможность

наказывать

за

несоблюдение

предпринимателями своих обязанностей;

• обеспечивать восстановление нарушенных прав и интересов других

лиц и общества в целом;

• предотвращать

нарушения

установленных

требований

предпринимателями и иными лицами в будущем.

23.

• Ответственность всегда сопровождается применением санкцийимущественного характера.

• Лишение права в основном носит имущественный характер и

выражается в изъятии имущества в доход государства, уплате

денежных средств в виде штрафа, убытков, неустойки, лишении

права собственности на имущество и иных вещных прав.

Однако возможно также применение мер ответственности в

виде ограничения или лишения иных прав, которые ведут, в

первую очередь, к ограничению или прекращению

правосубъектности предпринимателя, хотя затрагивают и

имущественные интересы предпринимателя, привлекаемого к

ответственности.

• К таким мерам ответственности относятся:

24.

• 1) ликвидация юридического лица по решению суда в случае осуществлениядеятельности без нужного разрешения или деятельности, запрещенной

законом, или с другими неоднократными или серьезными нарушениями

закона или иных правовых актов (ст. 61 ГК), в частности законодательства о

рынке ценных бумаг, о налогах и сборах, о конкуренции;

• 2) реорганизация коммерческой организации в форме ее разделения или

выделения из нее одного или нескольких юридических лиц по решению

государственных органов или суда (ст. 57 ГК), в частности в случае

нарушения антимонопольного законодательства;

• 3)

приостановление

действия

лицензии

в

случае

выявления

лицензирующими органами неоднократных нарушений или грубого

нарушения лицензиатом лицензионных требований и условий;

аннулирование лицензии по решению суда в случае, если нарушение

лицензиатом лицензионных требований и условий не было устранено в

установленный срок или повлекло за собой нанесение ущерба правам,

законным интересам, здоровью граждан;

25.

• 4) применение уголовного наказания в виде лишения права заниматьопределенные должности, заниматься определенной деятельностью,

ограничения или лишения свободы на определенный срок; например, в

случае осуществления предпринимательской деятельности без регистрации

либо без лицензии, когда получение лицензии обязательно, если в результате

такой деятельности причинен крупный ущерб гражданам, организациям или

государству, либо если она была сопряжена с извлечением дохода в крупном

размере (ст. 171 УК);

• 5) ограничение предпринимательской деятельности или отдельных операций.

Так, при наличии недоимки по налоговым платежам в федеральный бюджет

у нефтедобывающих организаций их доступ к системе магистральных

нефтепроводов и терминалов в морских портах для вывоза нефти за рубеж

ограничивается на 20%; за несоблюдение требований в области охраны

окружающей среды, а именно за несоблюдение нормативов качества

окружающей среды на основе применения технических средств и технологий

обезвреживания и безопасного размещения отходов производства и

потребления, обезвреживания выбросов и сбросов загрязняющих веществ,

производственная деятельность может быть приостановлена или прекращена

по решению суда.

26.

2.4 Система налогообложения для коммерческих организаций.СИСТЕМА НАЛОГООБЛОЖЕНИЯ - это совокупность

всех налогов и сборов, которые взимаются в

установленном порядке.

27.

Налог – этоОбязательный,

индивидуально

безвозмездный платеж,

взимаемый с организаций и

физических лиц в форме

отчуждения принадлежащих

им на праве собственности,

хозяйственного ведения или

оперативного управления

денежных средств в целях

финансового обеспечения

деятельности государства и

(или) муниципальных

образований.

(НК РФ)

Обязательный

безвозмездный

платеж,

взимаемый

государством с

физических и

юридических

лиц.

28.

29.

Режимыналогообло

жения

Общая

система

налогообло

жения

(ОСНО)

Упрощенна

я система

налогообл

ожения

(УСН)

Единый

налог на

вмененный

доход

(ЕНВД)

Специаль

ные

режимы

Патентная

система

налогообл

ожения

(ПСН)

Единый

сельскохозяй

ственный

налог (ЕСХН)

Налог на

профессио

нальный

доход

30.

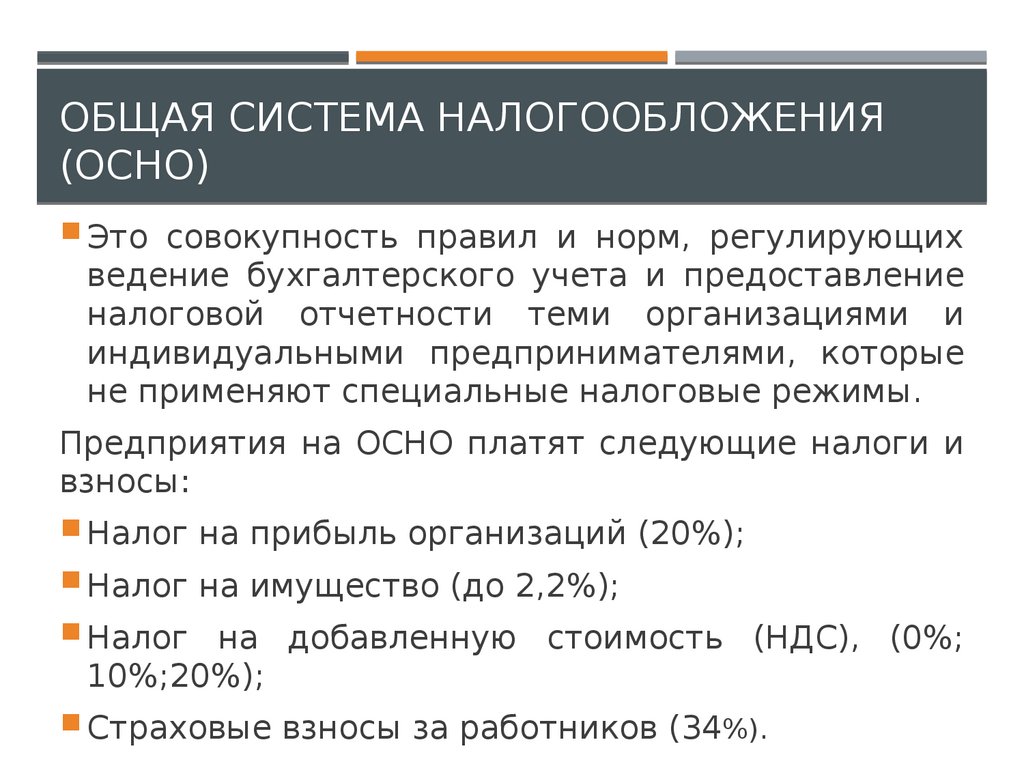

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ(ОСНО)

Это совокупность правил и норм, регулирующих

ведение бухгалтерского учета и предоставление

налоговой отчетности теми организациями и

индивидуальными предпринимателями, которые

не применяют специальные налоговые режимы.

Предприятия на ОСНО платят следующие налоги и

взносы:

Налог на прибыль организаций (20%);

Налог на имущество (до 2,2%);

Налог на добавленную стоимость (НДС), (0%;

10%;20%);

Страховые взносы за работников (34%).

31.

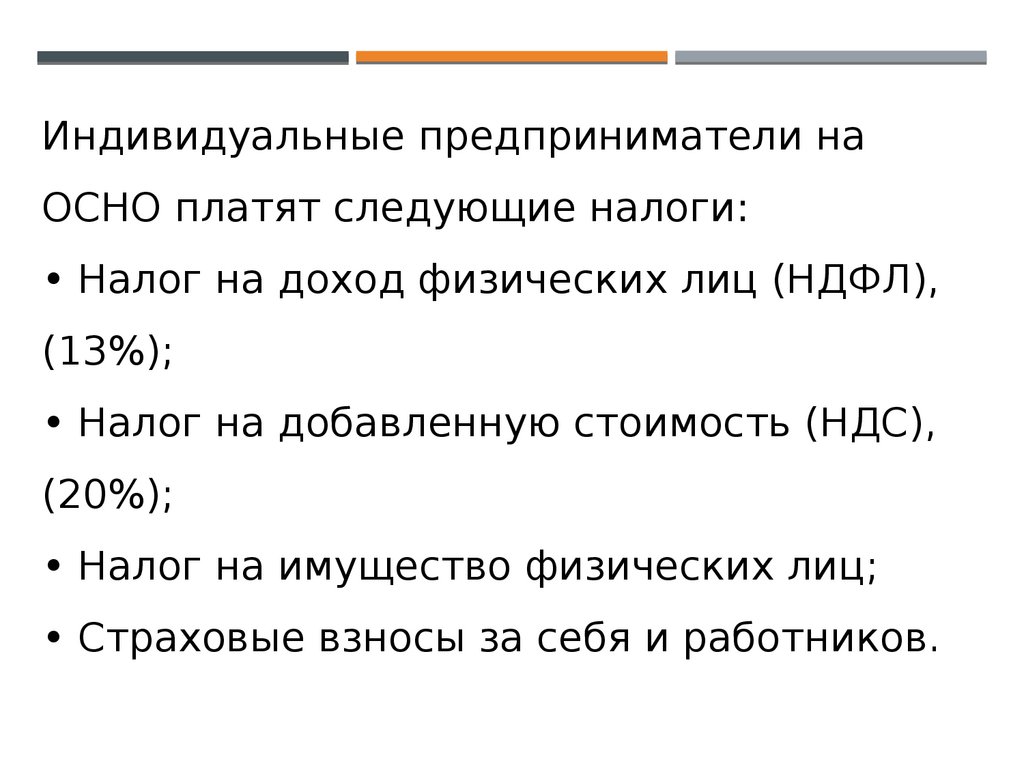

Индивидуальные предприниматели наОСНО платят следующие налоги:

• Налог на доход физических лиц (НДФЛ),

(13%);

• Налог на добавленную стоимость (НДС),

(20%);

• Налог на имущество физических лиц;

• Страховые взносы за себя и работников.

32.

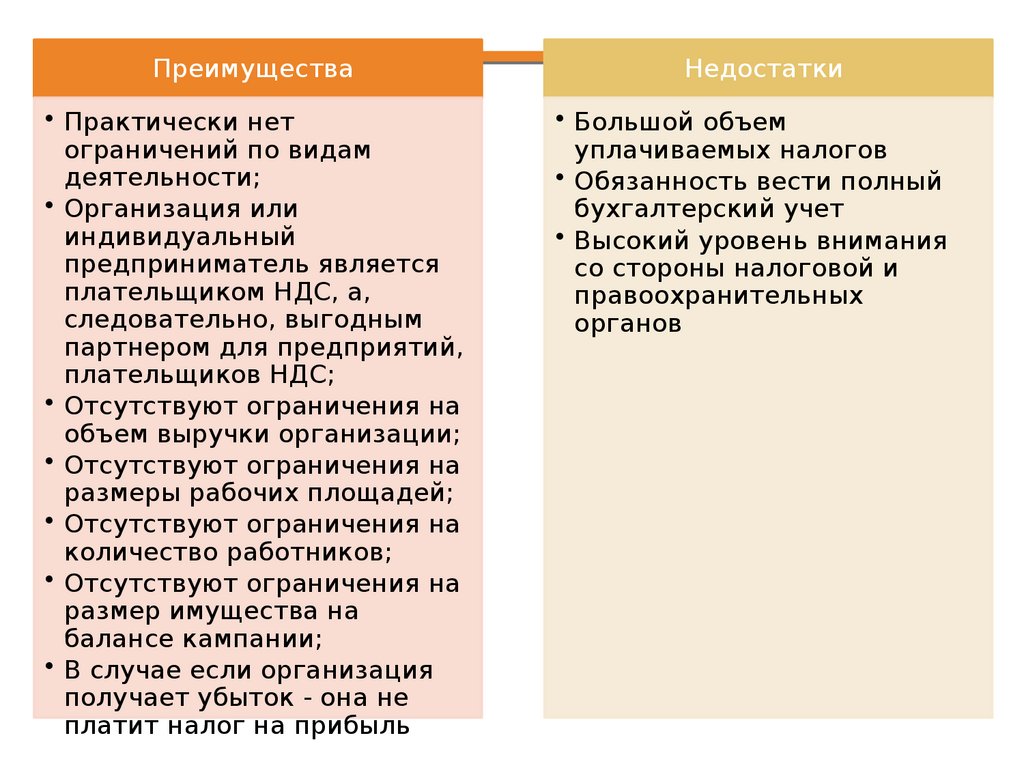

Преимущества• Практически нет

ограничений по видам

деятельности;

• Организация или

индивидуальный

предприниматель является

плательщиком НДС, а,

следовательно, выгодным

партнером для предприятий,

плательщиков НДС;

• Отсутствуют ограничения на

объем выручки организации;

• Отсутствуют ограничения на

размеры рабочих площадей;

• Отсутствуют ограничения на

количество работников;

• Отсутствуют ограничения на

размер имущества на

балансе кампании;

• В случае если организация

получает убыток - она не

платит налог на прибыль

Недостатки

• Большой объем

уплачиваемых налогов

• Обязанность вести полный

бухгалтерский учет

• Высокий уровень внимания

со стороны налоговой и

правоохранительных

органов

33.

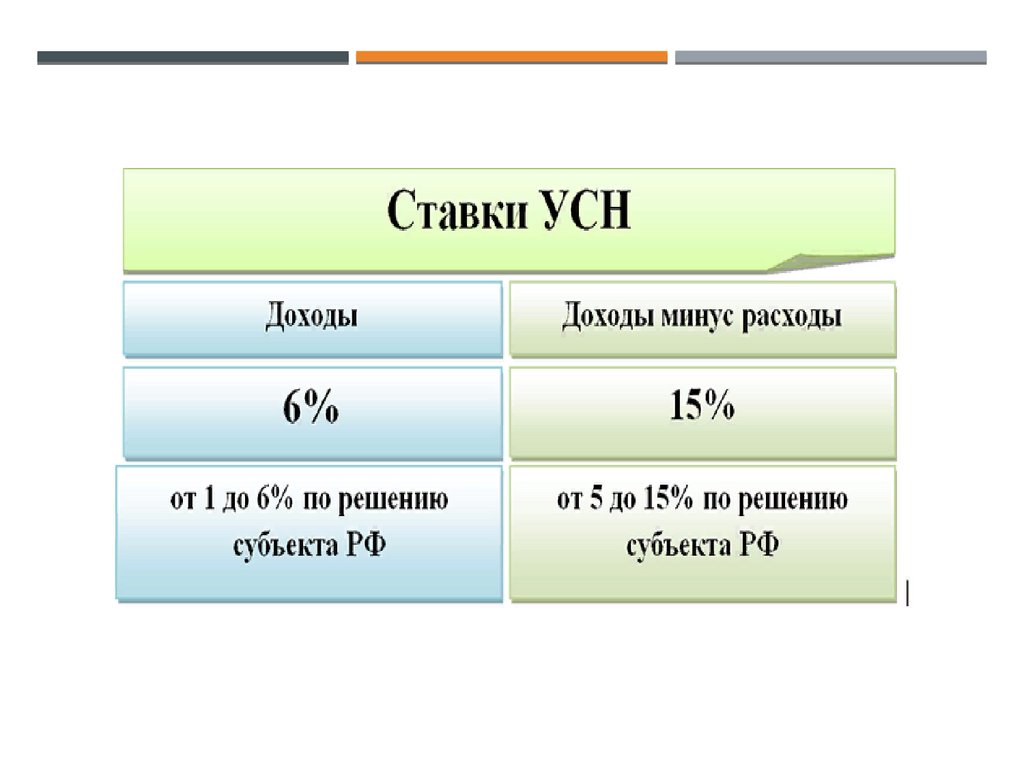

УПРОЩЕННАЯ СИСТЕМАНАЛОГООБЛОЖЕНИЯ (УСН)

Переход

к

УСН

означает,

что

уплачивается единый налог, который

предусматривает

освобождение

от

обязанности по уплате нескольких

налогов, взимаемых при общем режиме

налогообложения.

34.

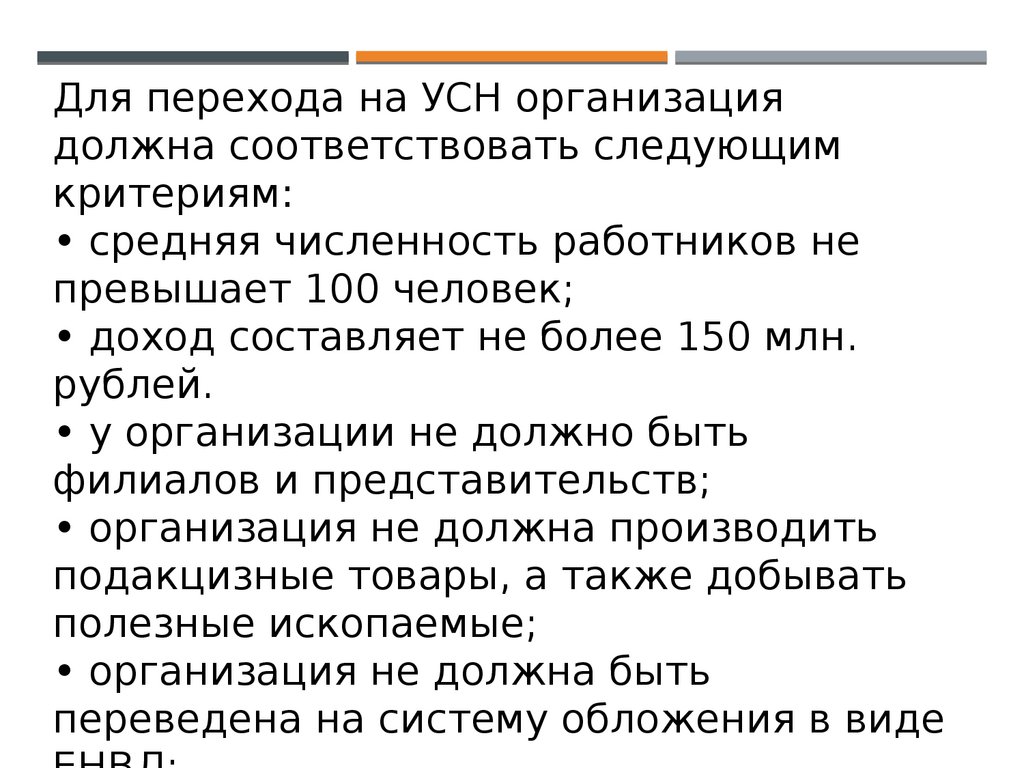

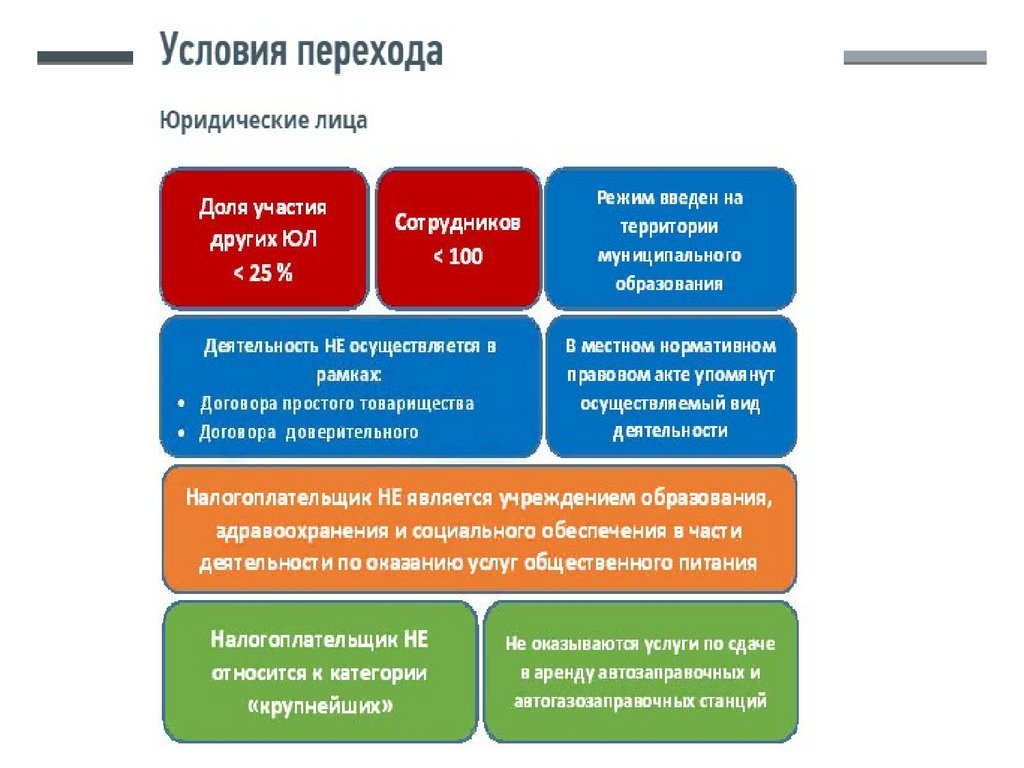

Для перехода на УСН организациядолжна соответствовать следующим

критериям:

• средняя численность работников не

превышает 100 человек;

• доход составляет не более 150 млн.

рублей.

• у организации не должно быть

филиалов и представительств;

• организация не должна производить

подакцизные товары, а также добывать

полезные ископаемые;

• организация не должна быть

переведена на систему обложения в виде

35.

36.

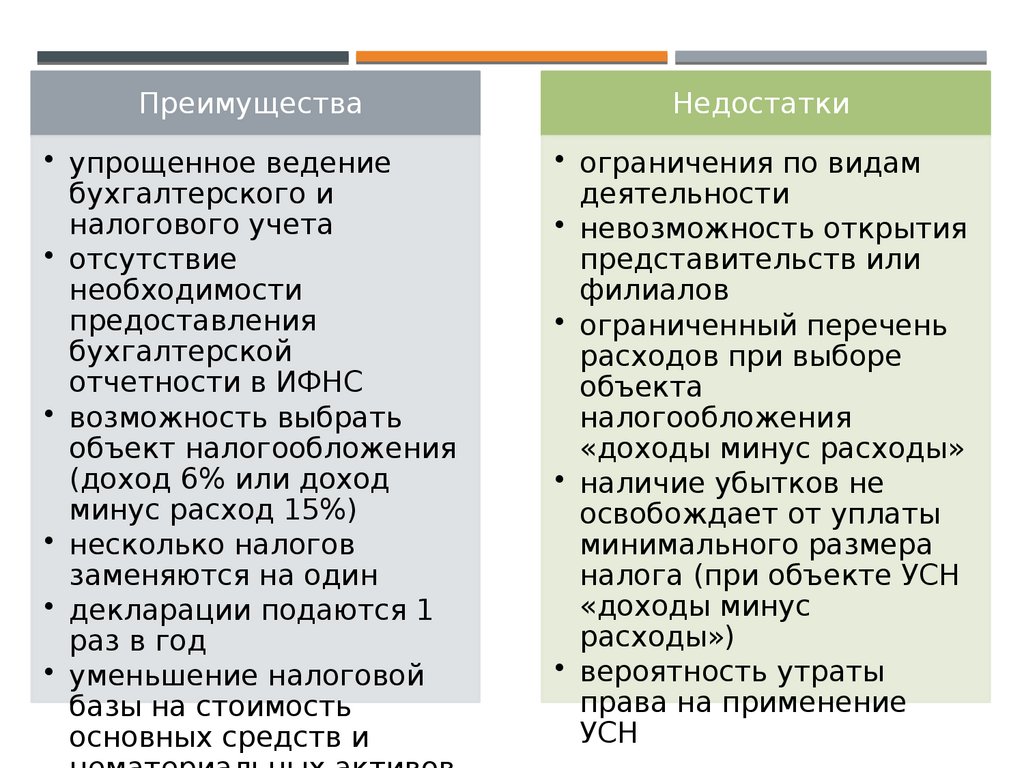

ПреимуществаНедостатки

• упрощенное ведение

бухгалтерского и

налогового учета

• отсутствие

необходимости

предоставления

бухгалтерской

отчетности в ИФНС

• возможность выбрать

объект налогообложения

(доход 6% или доход

минус расход 15%)

• несколько налогов

заменяются на один

• декларации подаются 1

раз в год

• уменьшение налоговой

базы на стоимость

основных средств и

• ограничения по видам

деятельности

• невозможность открытия

представительств или

филиалов

• ограниченный перечень

расходов при выборе

объекта

налогообложения

«доходы минус расходы»

• наличие убытков не

освобождает от уплаты

минимального размера

налога (при объекте УСН

«доходы минус

расходы»)

• вероятность утраты

права на применение

УСН

37.

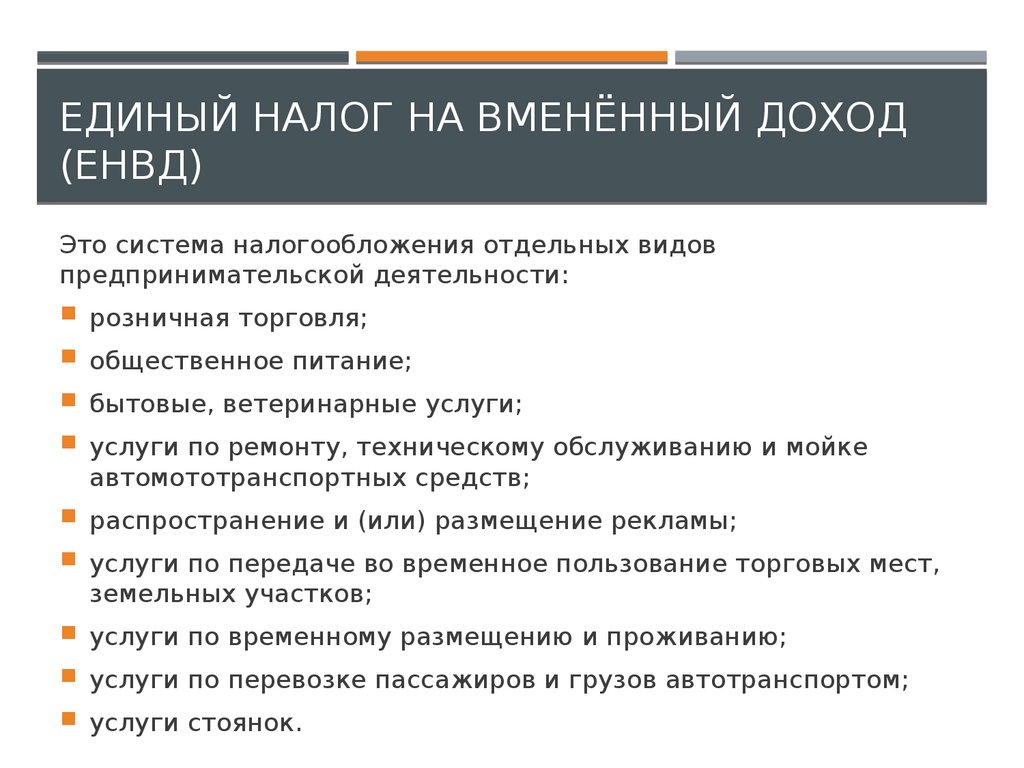

ЕДИНЫЙ НАЛОГ НА ВМЕНЁННЫЙ ДОХОД(ЕНВД)

Это система налогообложения отдельных видов

предпринимательской деятельности:

розничная торговля;

общественное питание;

бытовые, ветеринарные услуги;

услуги по ремонту, техническому обслуживанию и мойке

автомототранспортных средств;

распространение и (или) размещение рекламы;

услуги по передаче во временное пользование торговых мест,

земельных участков;

услуги по временному размещению и проживанию;

услуги по перевозке пассажиров и грузов автотранспортом;

услуги стоянок.

38.

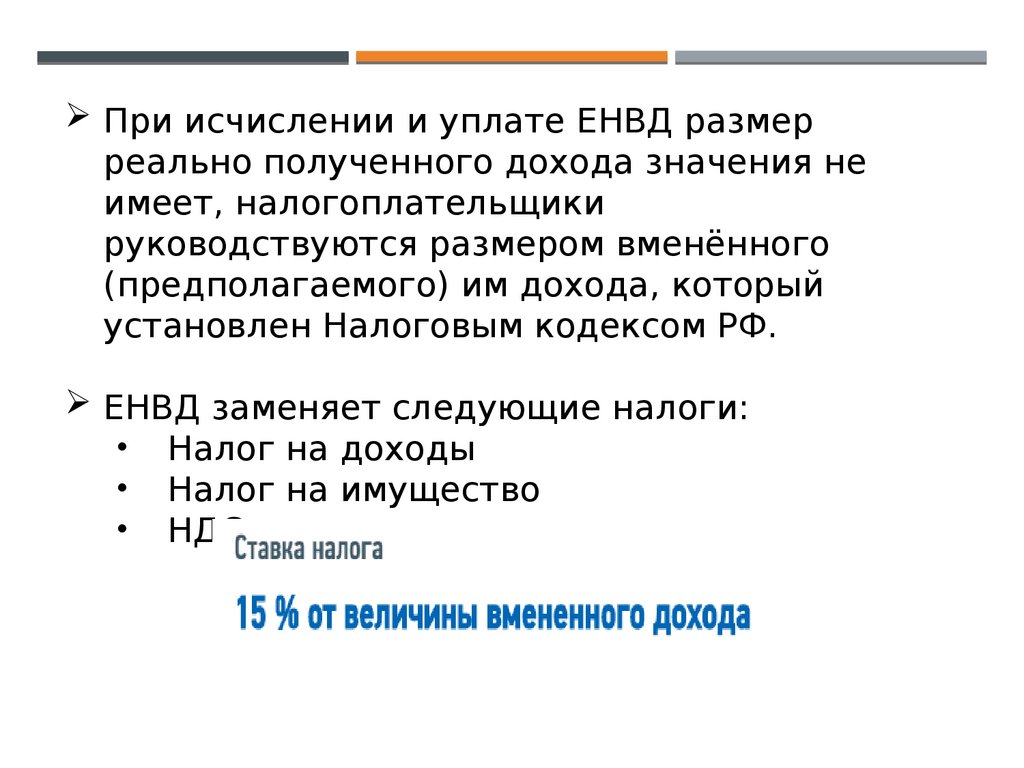

При исчислении и уплате ЕНВД размерреально полученного дохода значения не

имеет, налогоплательщики

руководствуются размером вменённого

(предполагаемого) им дохода, который

установлен Налоговым кодексом РФ.

ЕНВД заменяет следующие налоги:

• Налог на доходы

• Налог на имущество

• НДС

39.

40.

ПАТЕНТНАЯ СИСТЕМАНАЛОГООБЛОЖЕНИЯ (ПНС)

Сущность ПСН состоит в получении патента на

определенный срок, заменяющего собой уплату

некоторых налогов.

Виды предпринимательской деятельности, в отношении

которых возможно применение ПНС:

ремонт и пошив швейных, меховых и кожаных изделий,

головных уборов, пошив и вязание трикотажных изделий;

ремонт, чистка, окраска и пошив обуви;

парикмахерские и косметические услуги;

химическая чистка, крашение и услуги прачечных;

изготовление и ремонт металлической галантереи,

ключей, номерных знаков, указателей улиц;

ремонт мебели;

услуги фотоателье, фото- и кинолабораторий и т.д.

41.

Заменяемые налоги< 15 человек

Численность

работников

Налоговая ставка

6%

НДФЛ

НДС

Налог на

имущество

физических

лиц

ПНС доступна только для индивидуальных пред

42.

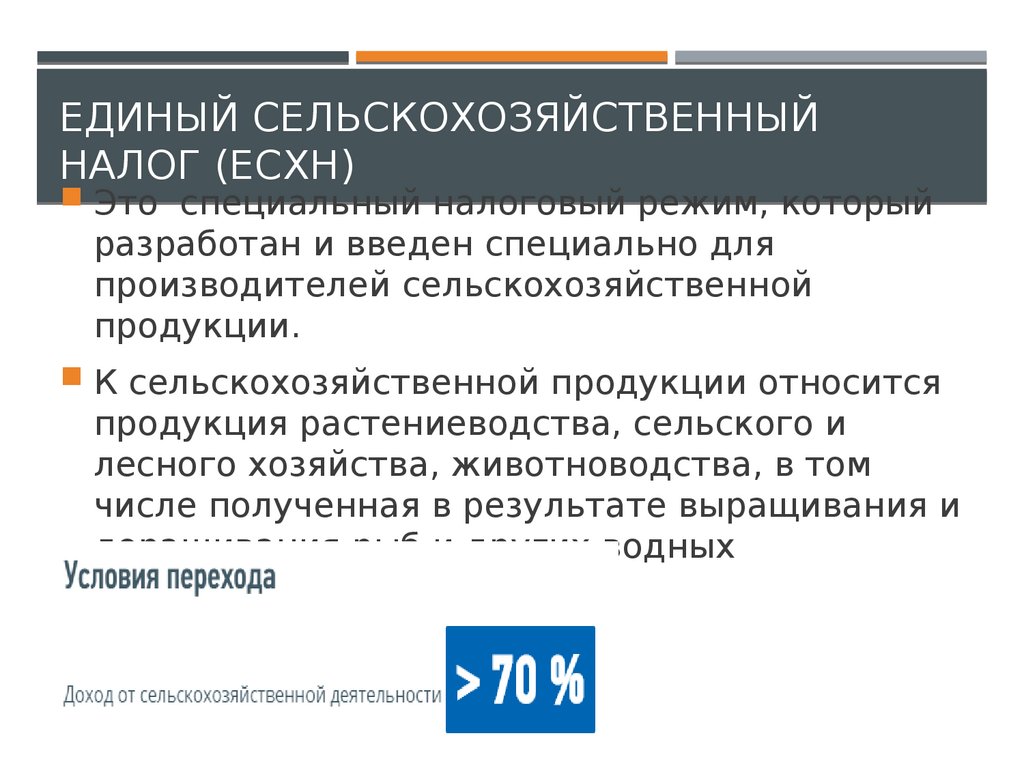

ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙНАЛОГ (ЕСХН)

Это специальный налоговый режим, который

разработан и введен специально для

производителей сельскохозяйственной

продукции.

К сельскохозяйственной продукции относится

продукция растениеводства, сельского и

лесного хозяйства, животноводства, в том

числе полученная в результате выращивания и

доращивания рыб и других водных

биологических ресурсов.

43.

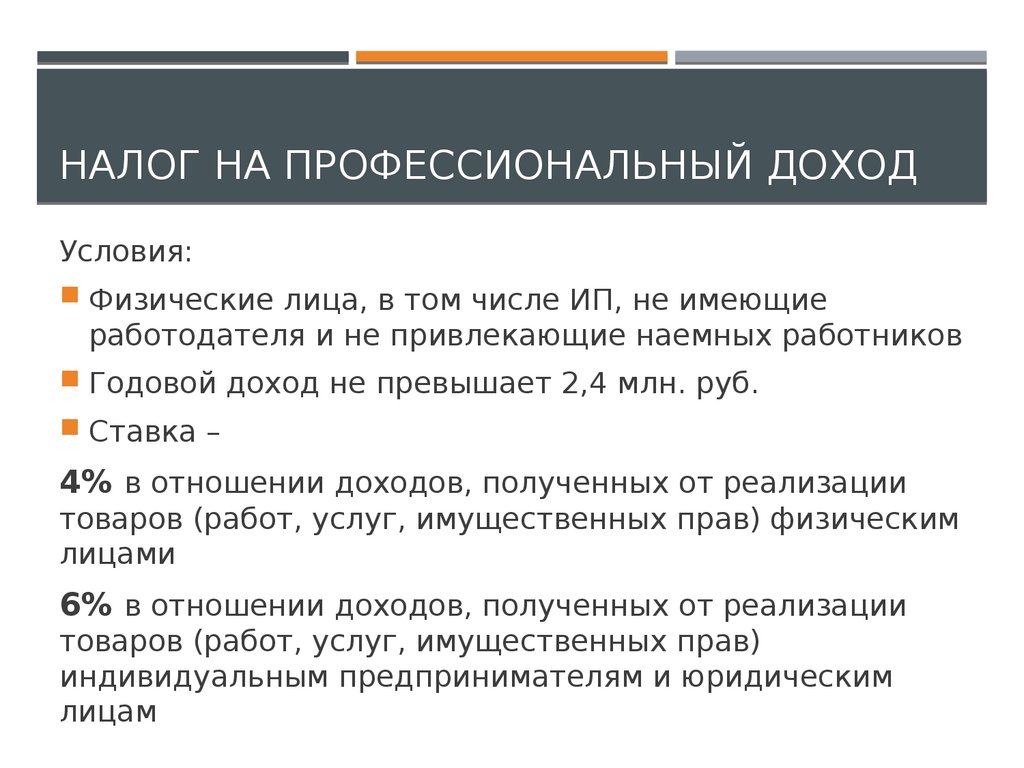

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОДУсловия:

Физические лица, в том числе ИП, не имеющие

работодателя и не привлекающие наемных работников

Годовой доход не превышает 2,4 млн. руб.

Ставка –

4% в отношении доходов, полученных от реализации

товаров (работ, услуг, имущественных прав) физическим

лицами

6% в отношении доходов, полученных от реализации

товаров (работ, услуг, имущественных прав)

индивидуальным предпринимателям и юридическим

лицам