уровень регулирования аудиторской деятельности")

:")

:")

:")

.")

- коммерческая организация, являющаяся членом одной из СРО аудиторов")

Финансы

Финансы Право

ПравоПохожие презентации:

")

. Организация подготовки аудиторской деятельности. Лекция 3")

Правовые и организационные основы аудиторской деятельности. (Тема 3)

1. Тема 3. Правовые и организационные основы аудиторской деятельности

ВОПРОСЫ:1. Система нормативного регулирования аудиторской деятельности

2. Органы регулирования аудиторской деятельности

3. Аудиторские организации и индивидуальные аудиторы

4. Федеральный закон «Об аудиторской деятельности. Сущность и

содержание.

2. Система нормативного регулирования аудиторской деятельности

Выделяют2

концепции

регулирования

аудиторской

деятельности:

Первая концепция - Государственное регулирование

Вторая концепция – Общественное регулирование или

саморегулирование (регулирование преимущественно

общественными аудиторскими объединениями).

В России в регулировании аудиторской деятельности участвует

как государство, так и общественные аудиторские объединения.

В зависимости от роли государственных органов в создании

правовых норм аудиторской деятельности различают 4 уровня

нормативных актов, регулирующих аудиторскую деятельность

3. Первый (высший) уровень регулирования аудиторской деятельности

Представлен:кодексами (ГК, КОАП, УК),

федеральными законами

Указами президента и

постановлениями Правительства.

Основными законами данного уровня являются:

закон «Об аудиторской деятельности» от 30.12.08 №307-ФЗ

(07.08.2001 г № 119-ФЗ) .

Федеральный закон от 1 декабря 2007 года N 315-ФЗ "О

саморегулируемых организациях"

а также федеральные законы

«Об акционерных обществах»,

«О банках»,

«О ФПГ» и др.

4. Второй уровень регулирования аудиторской деятельности

Представлен• федеральными стандартами аудиторской

деятельности,

•нормативными актами Минфина РФ,

определяющими общие вопросы регулирования

аудиторской деятельности, обязательные для

всех субъектов рынка.

5. Третий уровень нормативного регулирования аудиторской деятельности

Включает:• внутренние стандарты СРО аудиторов,

• а также нормативные акты министерств и ведомств,

устанавливающих правила проведения аудита применительно

к

конкретным областям, организациям,

по отдельным вопросам налогообложения, финансов,

бухгалтерского учета, хозяйственного права и

регулирующих специфические вопросы аудиторской

деятельности на уровне объединений, министерств и

ведомств.

6. Четвертый уровень нормативного регулирования аудиторской деятельности

-внутрифирменные стандарты.Разрабатываются аудиторскими организациями и

индивидуальными аудиторами и используются

аудиторами при проведении аудита и сопутствующих

аудиту услуг.

7. Органы государственного регулирования аудиторской деятельности

Государственное регулирование аудиторской деятельности вРФ осуществляет уполномоченный федеральный орган

(УФОГРАД).

В настоящее время функции УФОГРАД выполняет

Министерство финансов РФ, а именно Департамент

организации аудиторской деятельности Министерства

финансов РФ.

8. Основными функциями уполномоченного федерального органа являются (ст.15 закона № 307 ФЗ):

• выработка государственной политики в сфере АД;• принятие нормативных правовых актов, регулирующих

аудиторскую деятельность, в т.ч. утверждение

федеральных стандартов аудиторской деятельности,

правил независимости аудиторов и аудиторских

организаций;

• ведение государственного реестра СРО аудиторов, а также

контрольного экземпляра реестра аудиторов и аудиторских

организаций;

• анализ состояния рынка аудиторских услуг в РФ;

• иные предусмотренные Федеральным законом функции.

9. Общественные органы, регулирующие аудиторскую деятельность

Совет по аудиторской деятельности,Саморегулируемые организации аудиторов

(СРО аудиторов).

10. Совет по аудиторской деятельности

Совет по аудиторской деятельности создается при УФОГРАД в целяхобеспечения общественных интересов в ходе осуществления аудиторской

деятельности. Он осуществляет следующие функции (ст.16 закона 307-ФЗ):

•рассматривает вопросы государственной политики в сфере АД;

• рассматривает проекты нормативных правовых актов, регулирующих АД, и

рекомендует их к утверждению УФОГРАД;

•одобряет правила независимости аудиторов и аудиторских организаций и

кодекс профессиональной этики аудиторов, определяет области знаний, из

которых устанавливается перечень вопросов, предлагаемых претенденту на

квалификационном экзамене;

•вносит на рассмотрение УФОГРАД предложения о порядке осуществления

уполномоченным федеральным органом по контролю и надзору внешнего

контроля качества работы аудиторских организаций;

•рассматривает обращения и ходатайства саморегулируемых организаций

аудиторов в сфере АД и вносит соответствующие предложения на

рассмотрение уполномоченного федерального органа;

• осуществляет иные функции, необходимые для поддержания высокого

профессионального уровня АД в общественных интересах.

11. Состав Совета по аудиторской деятельности

В состав совета по аудиторской деятельности входят:1) 10 представителей пользователей бухгалтерской (финансовой)

отчетности (ротация один раз в три года не менее чем на 25% их

общего числа);

2) два представителя уполномоченного федерального органа;

3) по одному представителю от федерального органа

исполнительной власти, осуществляющего функции по выработке

государственной политики и нормативно-правовому

регулированию в сфере развития предпринимательской

деятельности, и от ЦБ РФ (Минэкономразвития России);

4) два представителя от СРО аудиторов (ротация 1 раз в год).

12. СРО аудиторов

Федеральный закон «О саморегулируемых организациях» от01.12.07 N 315-ФЗ «Под саморегулированием понимается

деятельность, основным содержанием которой является разработка

и установление стандартов и правил определенной

профессиональной деятельности, а также контроль за соблюдением

требований данных стандартов и правил».

Саморегулируемой организацией аудиторов признается

некоммерческая организация, созданная на условиях членства в

целях обеспечения условий осуществления аудиторской

деятельности и внесенные в государственный реестр

саморегулируемых организаций аудиторов (ст.17 закона 307-ФЗ).

13. СРО аудиторов

Некоммерческая организация включается в государственныйреестр саморегулируемых организаций аудиторов при

условии соответствия ее следующим требованиям:

1) Ее членами должны быть не менее 10 000 физических лиц

или не менее 2 000 коммерческих организаций (Изменения

внесены законом от 01.12.2014 N 403-ФЗ. Ранее - не менее

700 физических лиц или не менее 500 организаций ) ;

2) у нее должны быть утверждены правила осуществления

внешнего контроля качества работы ее членов и принят

кодекс профессиональной этики аудиторов;

3) у СРО аудиторов должен быть сформирован

компенсационный фонд для обеспечения дополнительной

имущественной ответственности каждого ее члена перед

14. СРО аудиторов выполняет следующие функции (ст.16 закона 307-ФЗ):

• Ведет реестр аудиторских организаций и индивидуальныхаудиторов, являющихся ее членами,

• разрабатывает и утверждает стандарты и правила СРО

аудиторов и осуществляет контроль за соблюдением своих

членов их требований, а также требований Федерального

закона «Об аудиторской деятельности», стандартов

аудиторской деятельности, правил независимости

аудиторов и аудиторских организаций, кодекса

профессиональной этики аудиторов,

• разрабатывает проекты федеральных стандартов

аудиторской деятельности,

• участвует в разработке проектов стандартов в области

бухгалтерского учета и бухгалтерской (финансовой)

отчетности,

15. СРО аудиторов выполняет следующие функции (ст.16 закона 307-ФЗ):

участвует в создании и деятельности, включая финансирование,

единой аттестационной комиссии,

организует профессиональное обучение, аттестацию членов СРО;

организует обучение аудиторов по программам повышения

квалификации, и подтверждает соблюдение своими членами

требований по повышению квалификации,

осуществляет анализ деятельности своих членов на основании их

отчетов, представляемых в СРО,

представляет интересы членов СРО в их отношениях с органами

государственной власти и местного самоуправления;

рассматривает жалобы на действия членов СРО и дела о нарушении ее

членами требований стандартов и правил СРО, условий членства в

СРО.

применяет меры дисциплинарного воздействия в отношении своих

членов.

16. СРО аудиторов, аккредитованные при Минфине РФ

• Аудиторская палата России (НП АПР)• Институт Профессиональных Аудиторов ( НП ИПАР)

• Аудиторская Ассоциация Содружество (НП ААС)

Объединены в Российский союз аудиторов (НП РСА):

• Московская аудиторская палата (МоАП)

• Российская Коллегия аудиторов (НП РКА)

17. Количество аудиторских организаций и аудиторов в РФ

аудиторскиеорганизации

индивидуальные

аудиторы

На

1.01.13

На

1.01.14

На

1.01.15

На

1.01.16

4,8

4,7

4,5

4,4

0,9

0,8

0,8

0,7

18. Распределение аудиторских организаций по СРО

На 31декабря

АПР

ИПАР

МоАП

РКА

ААС

2014

921

295

1 108

847

1 334

2015

862

241

1 183

834

1 321

19. Количество членов – аудиторов, включая ИП

На 31декабря

АПР

ИПАР

МоАП

РКА

ААС

2014

6 028

2 435

5 555

3 595

4 588

2015

5 867

2 230

5 498

3 489

4 444

20. Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРО аудиторов (ст.4 закона 307-ФЗ).

Он должен бы быть включен в Единый реестраудиторов и аудиторских организаций и может

осуществлять аудиторскую деятельность и оказание

прочих услуг:

•в качестве работника аудиторской организации на

основании трудового договора между ним и

аудиторской организацией;

•в качестве индивидуального предпринимателя,

осуществляющего

свою

деятельность

без

образования юридического лица.

21. Условия вступления в СРО

Для вступления в СРО необходимо выполнение следующих требований:•наличие квалификационного аттестата аудитора;

•безупречная деловая (профессиональная) репутация;

•уплата взносов в СРО аудиторов в размерах и порядке, которые

устанавливаются ею;

•уплата взносов в компенсационный фонд СРО аудиторов.

Безупречная деловая (профессиональная) репутация подтверждается

письменными рекомендациями не менее трех аудиторов, сведения о

которых включены в реестр аудиторов и аудиторских организаций не

менее чем за три года до дня дачи рекомендаций.

22. Аудиторская организация (ст.3 закона 307-ФЗ) - коммерческая организация, являющаяся членом одной из СРО аудиторов

Аудиторская организация (ст.3 закона 307-ФЗ) коммерческая организация, являющаяся членом одной изСРО аудиторов

Она может осуществлять аудиторскую деятельность с

даты внесения сведений о ней в реестр аудиторов и

аудиторских организаций СРО аудиторов , членом

которой такая организация является.

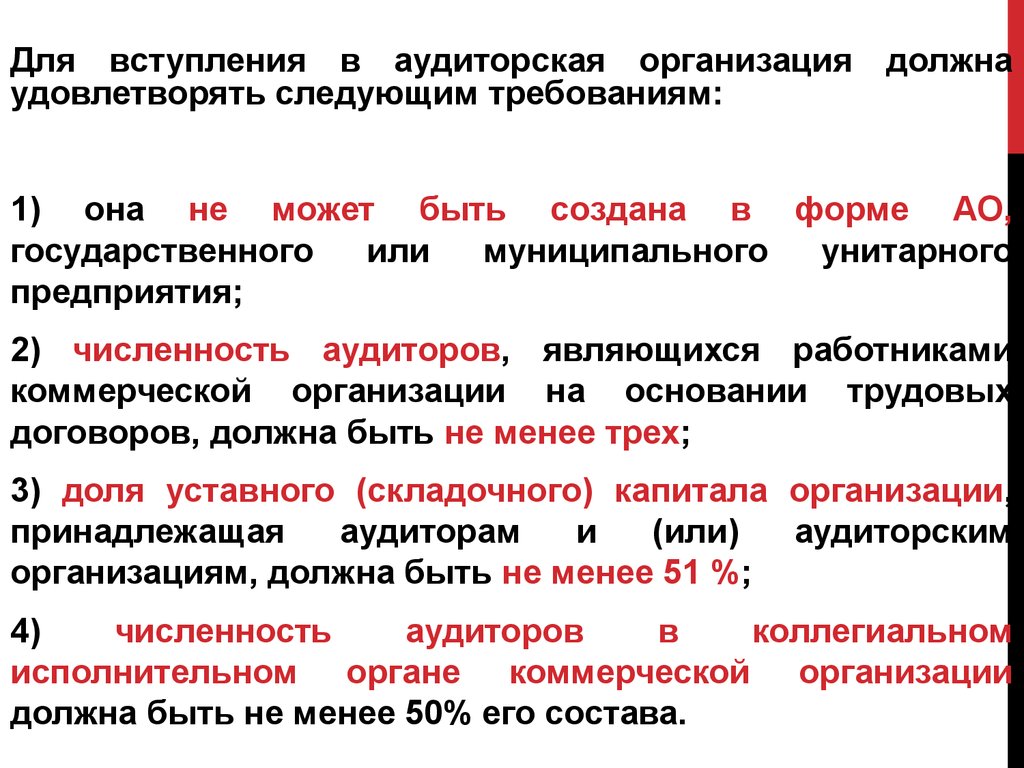

23.

Для вступления в аудиторская организация должнаудовлетворять следующим требованиям:

1) она не может быть создана в форме АО,

государственного

или

муниципального

унитарного

предприятия;

2) численность аудиторов, являющихся работниками

коммерческой организации на основании трудовых

договоров, должна быть не менее трех;

3) доля уставного (складочного) капитала организации,

принадлежащая

аудиторам

и

(или)

аудиторским

организациям, должна быть не менее 51 %;

4)

численность

аудиторов

в

коллегиальном

исполнительном органе коммерческой организации

должна быть не менее 50% его состава.

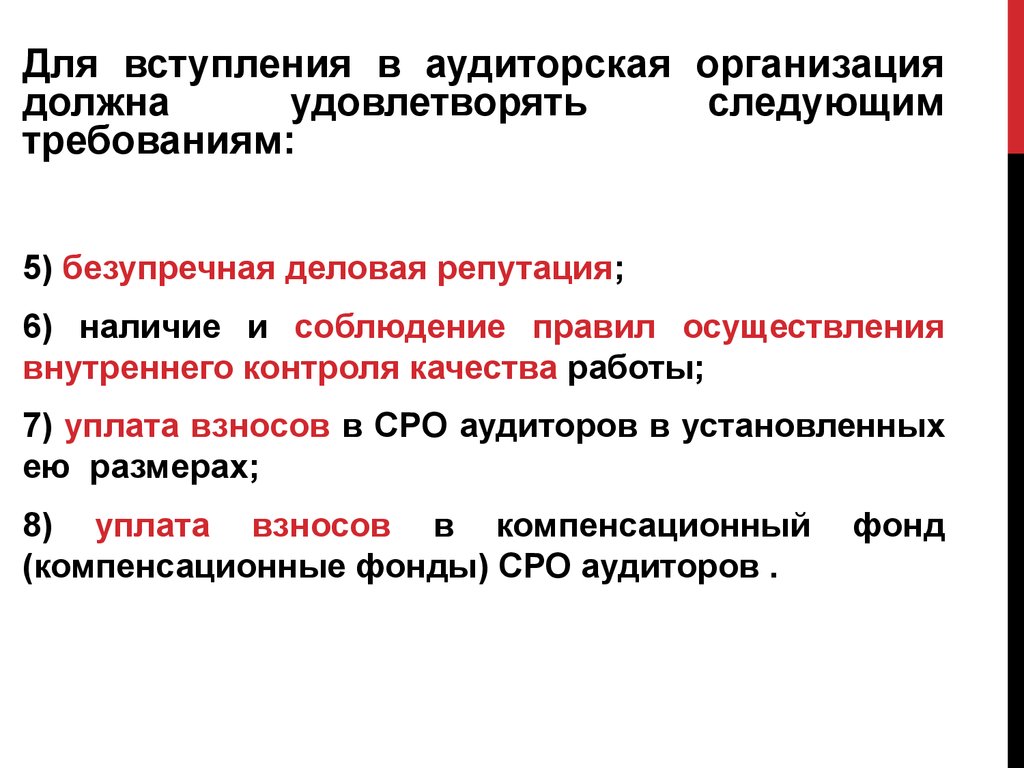

24.

Для вступления в аудиторская организациядолжна

удовлетворять

следующим

требованиям:

5) безупречная деловая репутация;

6) наличие и соблюдение правил осуществления

внутреннего контроля качества работы;

7) уплата взносов в СРО аудиторов в установленных

ею размерах;

8) уплата взносов в компенсационный

(компенсационные фонды) СРО аудиторов .

фонд

25. Классификация аудиторских организаций

По численности и объему выручки:• малые – численность до 5 человек, объем выручки до 10 млн. руб.

• средние – численность от 5 до 50 человек, объем выручки от 10 до

100 млн. руб.

• большие – численность более 50 человек, объем выручки более 50

млн. руб.

По характеру деятельности:

• универсальные, занимающиеся различными видами деятельности.

Они могут проводить обязательный аудит по нескольким

направлениям: общий аудит, страховой, банковский, аудит

инвестиционных фондов и занимаются самыми разнообразными

видами работ.

• специализированные, выполняющие только определенные виды

работ

26. Основные показатели рынка аудиторских услуг в Российской Федерации за 2015 год

Персонал аудиторских организаций в 2015 г. (в %)Распределение

аудиторов по России

Доля аудиторов в

общем количестве

сотрудников

аудиторских

организаций

Россия –

всего

Москва

СанктПетербург

Другие

регионы

100,0

42

9,5

48,5

47,5

37,5

57,6

59,1

27. Основные показатели рынка аудиторских услуг в Российской Федерации за 2010 год

Динамика доходов аудиторских организаций за 2011 - 2015 гг.(млрд. руб.)

2010 г

2011

2012

2013 г

2014

2015

49,1

50,8

51

51,7

53,6

56,1

28. Основные показатели рынка аудиторских услуг в Российской Федерации за 2015 год

Доходы аудиторских организаций за 2015 г. (в %)Москва

СанктПетербург

Другие

регионы

Доля доходов от проведения

аудита в общих доходах за

год

48,5

46,6

53,6

Доля доходов от оказания

сопутствующих аудиту услуг

в общих доходах за год

3,9

2,8

5,0

47,6

50,6

41,3

Доля доходов от оказания

прочих услуг в общих

доходах за год

29. Основные показатели рынка аудиторских услуг в Российской Федерации за 2010 / 2015 г

Место на рынке первых 50 аудиторских организаций повеличине доходов за год (в %)

4 аудиторские

организации с

наибольшим

доходом

Остальные 46

аудиторских

организаций

Доля доходов в совокупных доходах всех

аудиторских организаций

38,2 / 46

28,8 / 19,9

Доля доходов от проведения аудита в

совокупных доходах от проведения аудита

всех аудиторских организаций

10,1 / 47,2

10,1 / 18,5

Доля аудиторов в общем количестве

аудиторов, работающих во всех аудиторских

организациях

2,2 / 2,8

6,3 / 7,8

Доля клиентов, отчетность которых

проаудирована, в общем количестве таких

клиентов всех аудиторских организаций

1,8 / 3,3

6,9 / 11,6

30. Федеральный закон "Об аудиторской деятельности»

Федеральный закон "Об аудиторской деятельности»Федеральный закон 307-ФЗ представляет собой

концептуальный документ, в котором сосредоточены

правовые и нормативные положения аудиторской

деятельности в РФ. Он включает 26 статей, в которых

отражены основные понятия и аспекты аудиторской

деятельности:

Дано определение аудиторской деятельности,

определена цель аудита, приведены виды услуг,

связанных с аудиторской деятельностью.

Установлено, что аудиторским организациям и

индивидуальным аудиторам запрещено заниматься какойлибо иной предпринимательской деятельностью, кроме

проведения аудита, оказания сопутствующих аудиту услуг и

прочих услуг, определенных в законе (ст.1).

31. Федеральный закон "Об аудиторской деятельности"

Федеральный закон "Об аудиторской деятельности"Определен состав законодательства об аудиторской

деятельности (ст.2).

Определены понятия аудитора (ст.3), аудиторской организации

(ст.4), СРО аудиторов (ст.17), аудиторской тайны (ст.9), стандартов

аудиторской деятельности (ст.7), аудиторского заключения (ст.6),

включая заведомо ложное.

Дано определение обязательного аудита и приведены критерии

его проведения (ст.5).

Рассмотрено понятие независимости аудиторов, аудиторских

организаций и индивидуальных аудиторов (ст.8).

Описана система контроля качества работы аудиторских

организаций (ст.10).

Определен порядок получения квалификационного аттестата

аудитора и основания его аннулирования (ст.11,12).

32. Федеральный закон "Об аудиторской деятельности"

Федеральный закон "Об аудиторской деятельности"Приведены права и обязанности аудиторских организаций,

индивидуальных аудиторов и аудируемых лиц (ст. 13,14).

Три статьи закона посвящены вопросам управления

аудиторской деятельностью, включая описание УФОГРАД

(ст.15), Совета по аудиторской деятельности при УФОГРАД

(ст.16) и СРО аудиторов (ст.17).

Определены меры дисциплинарного воздействия в отношении

аудиторских организаций, аудиторов со стороны СРО (ст.20).

Определен порядок государственного контроля за

деятельностью СРО аудиторов (ст.22).