Финансы

Финансы Право

ПравоПохожие презентации:

")

Экономико-правовая природа налога на добавленную стоимость

1.

Экономико-правовая природаналога на добавленную стоимость

2.

Экономико-правовая природа НДСНалог на добавленную стоимость – «форма изъятия в бюджет части

добавленной стоимости, создаваемой на всех стадиях производства и

определяемой как разница между стоимостью реализованных товаров, работ и

услуг и стоимостью материальных затрат, отнесенных на издержки производства и

обращения» (Закон РСФСР от 16 июля 1992 г. №3317-I «О внесении изменений и

дополнений в налоговую систему России»; Постановление Конституционного

Суда РФ от 28.11.2017 №34-П);

Облагает ли НДС добавленную стоимость?

3.

Пример определения суммы НДС, подлежащей уплатев бюджет

Реализация

товара по цене

100 руб.

Поставщик

Реализация

товара

конечному

потребителю по

цене 190 руб.

Реализация

товара по цене

150 руб.

Реализация

товара по цене

120 руб.

Завод

Розничный

продавец

Дистрибьютер

Оплата товара с

предъявленным

НДС 24 руб.

Оплата товара с

предъявленным

НДС 20 руб.

Конечный

покупатель

Оплата товара с

предъявленным

НДС 38 руб.

Оплата товара с

предъявленным

НДС 30 руб.

Сумма НДС,

подлежащая

уплате

продавцом в

бюджет

20

0

Общая сумма НДС

с реализации

(«исходящий

НДС»)

Сумма НДС исчисляется как

соответствующая налоговой ставке

процентная доля налоговой базы (п. 1

ст. 166 НК РФ).

Налоговая база при реализации товаров

определяется как стоимость этих

товаров (п. 1 ст. 154 НК РФ).

20

24

20

4

30

Налоговый вычет

по НДС

(«входящий НДС»)

Налогоплательщик имеет право уменьшить

общую сумму НДС, исчисленную в

соответствии со ст. 166 НК РФ, на

налоговые вычеты (п. 1 ст. 171 НК РФ).

Вычетам подлежат суммы налога,

предъявленные налогоплательщику при

приобретении товаров для дальнейшей

облагаемой операции (п. 2 ст. 171 НК РФ).

24

6

38

30

8

Сумма НДС, подлежащая

уплате в бюджет

Сумма НДС, подлежащая уплате в бюджет,

исчисляется как уменьшенная на сумму налоговых

вычетов, общая сумма НДС (п. 1 ст. 173 НК РФ).

Газпром нефть 3

4.

Пример определения суммы НДС, подлежащей уплатев бюджет

Реализация

товара по цене

100 руб.

Поставщик

Реализация

товара

конечному

потребителю по

цене 190 руб.

Реализация

товара по цене

100 руб.

Реализация

товара по цене

120 руб.

Дистрибьютер

на грани

банкротства

Завод

Оплата товара с

предъявленным

НДС 24 руб.

Оплата товара с

предъявленным

НДС 20 руб.

Розничный

продавец

Конечный

покупатель

Оплата товара с

предъявленным

НДС 38 руб.

Оплата товара с

предъявленным

НДС 20 руб.

Сумма НДС,

подлежащая

уплате

продавцом в

бюджет

20

0

20

24

20

4

20

24

-4

38

20

18

-4

Возмещение НДС – компенсация

бюджетом

отрицательной

разницы между суммой НДС с

реализации и суммой налогового

вычета (ст. 176, 176.1 НК РФ)

При реализации продукции с убытком добавленной стоимости не

возникает. Почему налогоплательщику платит бюджет, если

кажущаяся цель – «облагать добавленную стоимость»?

Газпром нефть 4

5.

Экономико-правовая природа НДСНалог на добавленную стоимость – универсальный налог на

потребление, предварительно разнесенный во времени на стадии

производства (распределения) и перечисляемый от стадии к стадии

частями, размер которых должен определяться в размере разницы

между суммой налога, пропорциональной стоимости реализуемых

товаров (работ, услуг), и суммой налогов, предъявленных при

приобретении ресурсов для производства (распределения) указанных

товаров (работ, услуг);

Право на вычет – право оперативно компенсировать сумму налогов,

предъявленных при приобретении ресурсов для производства

(распределения) товаров (работ, услуг), реализация которых признается

объектом НДС («the burden of VAT should not rest on businesses»);

Право на вычет является неотъемлемым элементом модели

исчисления НДС и обеспечивает его нейтральность, позволяя

налогоплательщику оперативно компенсировать предъявленные ему

суммы данного налога. Произвольное вменение обязанности

восстановить вычет недопустимо.

OECD International VAT/GST Guidelines (2017) www.oecd.org

Шелкунов А.Д.

Принцип

нейтральности

налога на

добавленную

стоимость

6.

Экономико-правовая природа НДСНалог на добавленную стоимость – «налог на потребление товаров (работ,

услуг), взимаемый на каждой стадии их производства и реализации субъектами

хозяйственного оборота до передачи потребителю, исходя из стоимости (цены),

добавленной на каждой из указанных стадий» (Определение Верховного Суда

РФ от 03.10.2017 №305-КГ17-4111);

«В целях обеспечения взимания налога в соответствии с добавленной стоимостью

глава 21 Налогового кодекса предусматривает, что НДС, исчисленный

налогоплательщиком при совершении собственных облагаемых операций,

уплачивается в бюджет за вычетом сумм так называемого «входящего» налога,

предъявленного контрагентами в дополнение к цене товаров (работ, услуг),

приобретенных налогоплательщиком» (Определение Верховного Суда РФ от

03.10.2017 №305-КГ17-4111).

7.

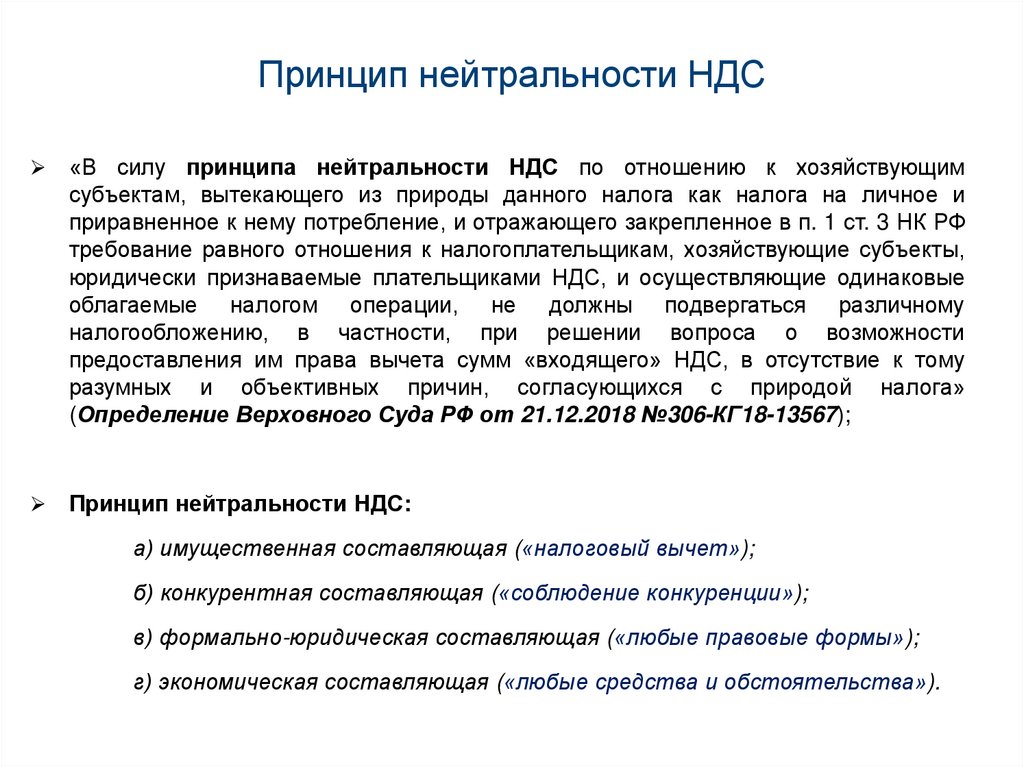

Принцип нейтральности НДѫ силу принципа нейтральности НДС по отношению к хозяйствующим

субъектам, вытекающего из природы данного налога как налога на личное и

приравненное к нему потребление, и отражающего закрепленное в п. 1 ст. 3 НК РФ

требование равного отношения к налогоплательщикам, хозяйствующие субъекты,

юридически признаваемые плательщиками НДС, и осуществляющие одинаковые

облагаемые налогом операции, не должны подвергаться различному

налогообложению, в частности, при решении вопроса о возможности

предоставления им права вычета сумм «входящего» НДС, в отсутствие к тому

разумных и объективных причин, согласующихся с природой налога»

(Определение Верховного Суда РФ от 21.12.2018 №306-КГ18-13567);

Принцип нейтральности НДС:

а) имущественная составляющая («налоговый вычет»);

б) конкурентная составляющая («соблюдение конкуренции»);

в) формально-юридическая составляющая («любые правовые формы»);

г) экономическая составляющая («любые средства и обстоятельства»).

8.

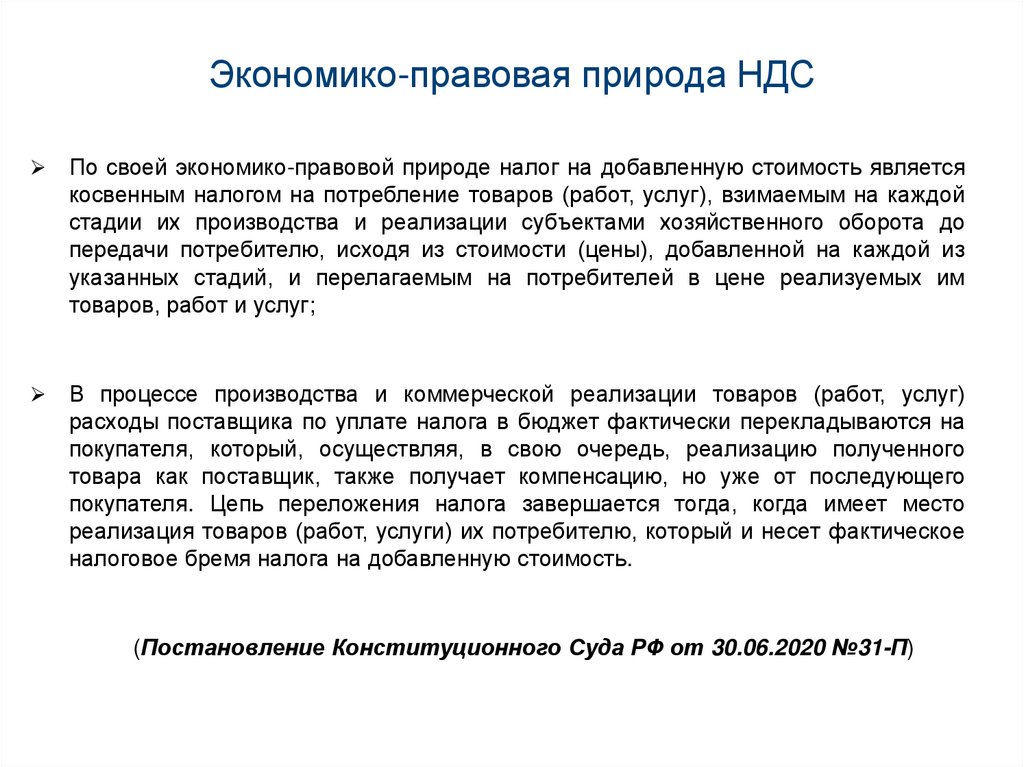

Экономико-правовая природа НДСПо своей экономико-правовой природе налог на добавленную стоимость является

косвенным налогом на потребление товаров (работ, услуг), взимаемым на каждой

стадии их производства и реализации субъектами хозяйственного оборота до

передачи потребителю, исходя из стоимости (цены), добавленной на каждой из

указанных стадий, и перелагаемым на потребителей в цене реализуемых им

товаров, работ и услуг;

В процессе производства и коммерческой реализации товаров (работ, услуг)

расходы поставщика по уплате налога в бюджет фактически перекладываются на

покупателя, который, осуществляя, в свою очередь, реализацию полученного

товара как поставщик, также получает компенсацию, но уже от последующего

покупателя. Цепь переложения налога завершается тогда, когда имеет место

реализация товаров (работ, услуги) их потребителю, который и несет фактическое

налоговое бремя налога на добавленную стоимость.

(Постановление Конституционного Суда РФ от 30.06.2020 №31-П)

9.

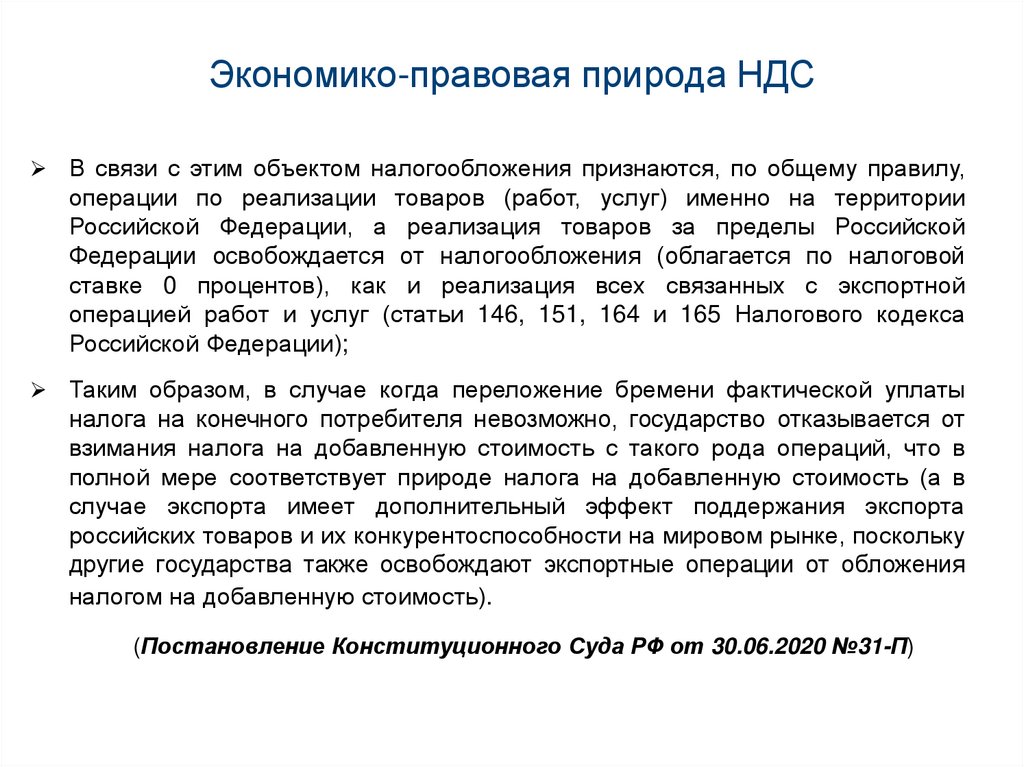

Экономико-правовая природа НДСВ связи с этим объектом налогообложения признаются, по общему правилу,

операции по реализации товаров (работ, услуг) именно на территории

Российской Федерации, а реализация товаров за пределы Российской

Федерации освобождается от налогообложения (облагается по налоговой

ставке 0 процентов), как и реализация всех связанных с экспортной

операцией работ и услуг (статьи 146, 151, 164 и 165 Налогового кодекса

Российской Федерации);

Таким образом, в случае когда переложение бремени фактической уплаты

налога на конечного потребителя невозможно, государство отказывается от

взимания налога на добавленную стоимость с такого рода операций, что в

полной мере соответствует природе налога на добавленную стоимость (а в

случае экспорта имеет дополнительный эффект поддержания экспорта

российских товаров и их конкурентоспособности на мировом рынке, поскольку

другие государства также освобождают экспортные операции от обложения

налогом на добавленную стоимость).

(Постановление Конституционного Суда РФ от 30.06.2020 №31-П)

10.

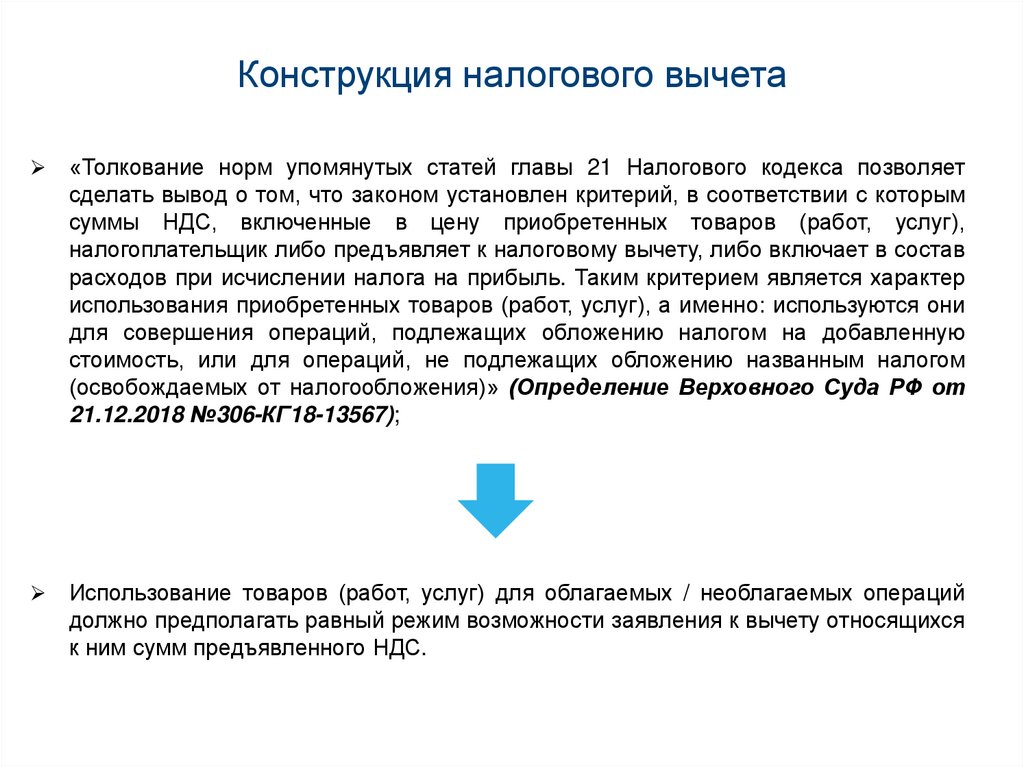

Конструкция налогового вычета«Толкование норм упомянутых статей главы 21 Налогового кодекса позволяет

сделать вывод о том, что законом установлен критерий, в соответствии с которым

суммы НДС, включенные в цену приобретенных товаров (работ, услуг),

налогоплательщик либо предъявляет к налоговому вычету, либо включает в состав

расходов при исчислении налога на прибыль. Таким критерием является характер

использования приобретенных товаров (работ, услуг), а именно: используются они

для совершения операций, подлежащих обложению налогом на добавленную

стоимость, или для операций, не подлежащих обложению названным налогом

(освобождаемых от налогообложения)» (Определение Верховного Суда РФ от

21.12.2018 №306-КГ18-13567);

Использование товаров (работ, услуг) для облагаемых / необлагаемых операций

должно предполагать равный режим возможности заявления к вычету относящихся

к ним сумм предъявленного НДС.

11.

КонкуренцияНалоговый вычет при НДС исключает каскадный («накопительный») эффект

прежних косвенных налогов, который зависел от числа сделок

12.

Объекты НДССтатья 146 НК РФ:

Реализация товаров (работ, услуг);

Передача имущественных прав;

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее

юрисдикцией;

Выполнение СМР для собственного потребления, передача не территории РФ

товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на

которые не принимаются к вычету при исчислении налога на прибыль.

См. Директиву ЕС по НДС (Council Directive 2006/112/EC of 28 November 2006 on the common

system of value added tax // OJ. 2006. L 347. P. 1–118)

13.

Диспозитивность«Нормы п. 5 ст. 173 НК РФ отражают проявление «принципа диспозитивности» в

регулировании налоговых отношений, предполагающее предоставление лицам,

перечисленным в указанном пункте, права вступить в правоотношения по уплате

налога на добавленную стоимость. Иными словами, указанные лица вправе

вступить в правоотношения по уплате налога на добавленную стоимость, что

возлагает на них обязанность выставить счет-фактуру с выделением суммы

начисляемого налога на добавленную стоимость, а также исчислить и перечислить

такую сумму налога в бюджет. При этом, по логике КС РФ, выставленный счетфактура в дальнейшем служит основанием для принятия к вычету указанной в нем

суммы налога на добавленную стоимость» (Постановление КС РФ от 03.06.2014

№17-П; Определения ВС РФ от 24 октября 2016 г. №305-КГ16-8642 по делу

№А40-58056/15, №305-КГ16-6640 по делу А40-79255/2014 и №305-КГ16-7096 по

делу №А40-58052/2015 и др.).

Адекватно ли делать необлагаемые операции облагаемыми?

14.

НДС и ценаСтатья 168 НК РФ VS гражданско-правовая природа отношений по предъявлению

косвенного налога.

Если НДС не выделен в цене? За чей тогда счет?

«Если в договоре нет прямого указания на то, что установленная в нем цена не

включает в себя сумму налога и иное не следует из обстоятельств,

предшествующих заключению договора, или прочих условий договора, судам

надлежит исходить из того, что предъявляемая покупателю продавцом сумма

налога выделяется последним из указанной в договоре цены, для чего

определяется расчетным методом» (Определение ВС РФ от 12.11.2018 №306КГ18-13128).

15.

Восстановление авансовых вычетовПроцедура взимания НДС должна быть удобна налогоплательщику, чтобы быть нейтральной

для него.

Допустимо ли лишать налогоплательщика предоставленного права на вычет с аванса до

применения основного вычета с приобретенных товаров (работ, услуг)?

Определение Конституционного Суда РФ от 08.11.2018 №2796-О:

«Настаивая на признании оспариваемых законоположений неконституционными, заявитель ссылается на

то, что по смыслу, придаваемому им правоприменительной практикой, они не позволяют отнести

восстановление сумм налога на добавленную стоимость, исчисленного с авансовых платежей, на налоговый

период, в котором у налогоплательщика-покупателя возникла возможность документального

подтверждения права на получение налогового вычета, а именно поступили от продавца необходимые

первичные документы, в том числе счета-фактуры…

Поскольку оспариваемые законоположения не препятствуют налогоплательщику в рамках избранного во

взаимоотношениях с контрагентами порядка оплаты исполнения обязательств обеспечить планирование и

организацию экономической деятельности на условиях, позволяющих в установленном порядке

воспользоваться правом на принятие к вычету сумм налога на добавленную стоимость при восстановлении

сумм данного налога, исчисленного с авансовых платежей, постольку отсутствуют основания полагать,

что эти нормы содержат неопределенность, ведущую к нарушению конституционных прав и свобод в

аспекте, указанном заявителем».