Финансы

ФинансыПохожие презентации:

Сравнительная характеристика аудита в России и за рубежом

1.

Ростовский-на-Дону колледж радиоэлектроники,информационных и промышленных технологий

Сравнительная

характеристика аудита в

России и за рубежом.

С т уд е н т к а г р . Э к - 4 1 п

Мурт азина А.С.

Карпова А.А.

Специальности 38.02.01

«Э ко н ом и к а и бух г а л т е р с к и й

Учёт (по отраслям)»

П р е п о д а в а т е л ь : Го н ч а р о в а М . Г.

2.

В основе современного аудита лежатразные теоретические концепции. Все они

предполагают использование постулатов

как основных положений, определяющих

методологию аудита. Согласно Краткому

оксфордскому словарю это «исходные

посылки и предположения, служащие

основой для последующих рассуждений,

фундаментальные

положения

и

непременные условия». Они должны быть

очевидны, даже если их истинность не

может

быть

доказана

бесспорно.

3.

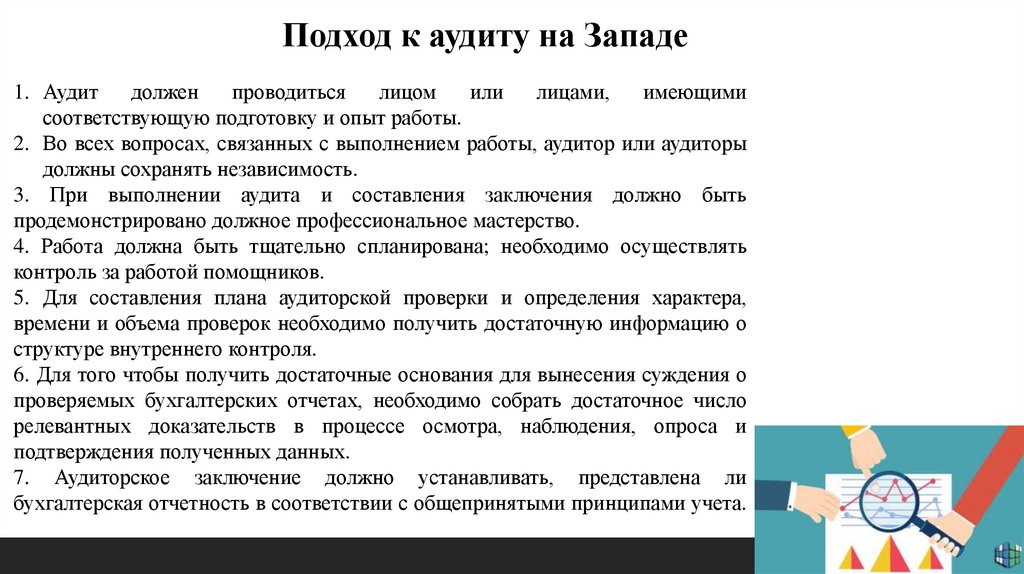

Подход к аудиту на Западе1. Аудит

должен

проводиться

лицом

или

лицами,

имеющими

соответствующую подготовку и опыт работы.

2. Во всех вопросах, связанных с выполнением работы, аудитор или аудиторы

должны сохранять независимость.

3. При выполнении аудита и составления заключения должно быть

продемонстрировано должное профессиональное мастерство.

4. Работа должна быть тщательно спланирована; необходимо осуществлять

контроль за работой помощников.

5. Для составления плана аудиторской проверки и определения характера,

времени и объема проверок необходимо получить достаточную информацию о

структуре внутреннего контроля.

6. Для того чтобы получить достаточные основания для вынесения суждения о

проверяемых бухгалтерских отчетах, необходимо собрать достаточное число

релевантных доказательств в процессе осмотра, наблюдения, опроса и

подтверждения полученных данных.

7. Аудиторское заключение должно устанавливать, представлена ли

бухгалтерская отчетность в соответствии с общепринятыми принципами учета.

4.

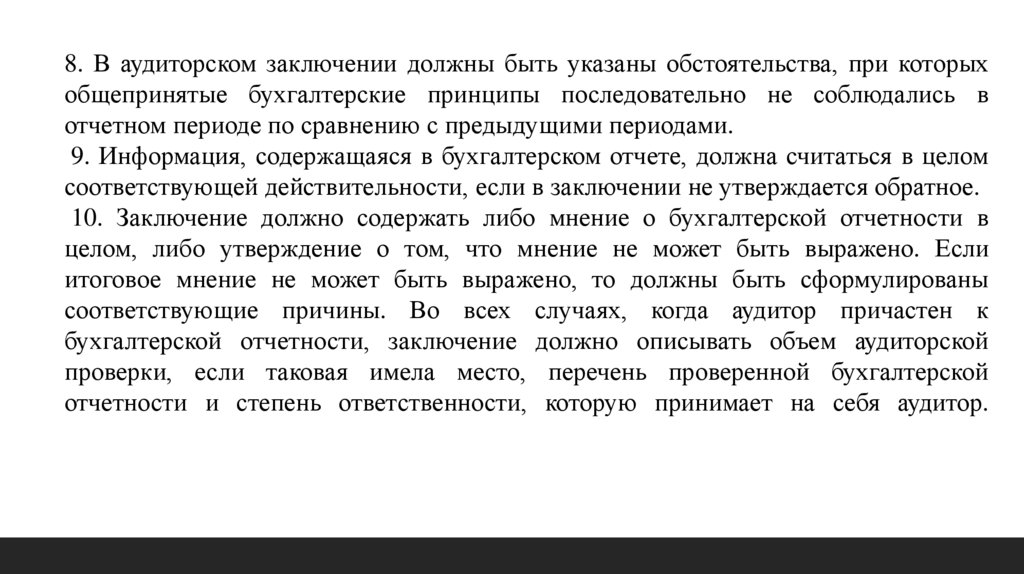

8. В аудиторском заключении должны быть указаны обстоятельства, при которыхобщепринятые бухгалтерские принципы последовательно не соблюдались в

отчетном периоде по сравнению с предыдущими периодами.

9. Информация, содержащаяся в бухгалтерском отчете, должна считаться в целом

соответствующей действительности, если в заключении не утверждается обратное.

10. Заключение должно содержать либо мнение о бухгалтерской отчетности в

целом, либо утверждение о том, что мнение не может быть выражено. Если

итоговое мнение не может быть выражено, то должны быть сформулированы

соответствующие причины. Во всех случаях, когда аудитор причастен к

бухгалтерской отчетности, заключение должно описывать объем аудиторской

проверки, если таковая имела место, перечень проверенной бухгалтерской

отчетности и степень ответственности, которую принимает на себя аудитор.

5.

Российские постулаты аудита1) Финансовая отчетность и финансовые показатели могут быть проверены.

2) Конфликт интересов аудитора и администрации не является неизбежным.

3) Финансовая отчетность и другая информация, подлежащая проверке, не содержит обусловленных

тайным сговором или других необычных искажений.

4) Удовлетворительная система внутреннего контроля устраняет возможность несоответствия (нарушений

правил работы).

5) Постоянное следование общепринятым принципам учета позволяет иметь объективное представление о

финансовом состоянии и результатах хозяйственной деятельности.

6) То, что было справедливо для предприятия в прошлом, будет справедливым и в будущем, если нет

доказательств

обратного.

6.

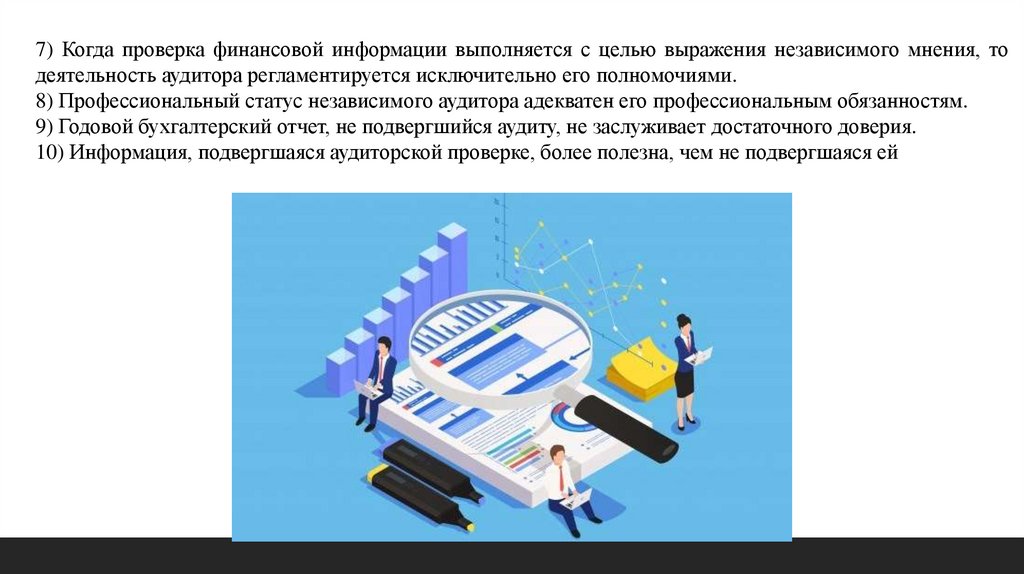

7) Когда проверка финансовой информации выполняется с целью выражения независимого мнения, тодеятельность аудитора регламентируется исключительно его полномочиями.

8) Профессиональный статус независимого аудитора адекватен его профессиональным обязанностям.

9) Годовой бухгалтерский отчет, не подвергшийся аудиту, не заслуживает достаточного доверия.

10) Информация, подвергшаяся аудиторской проверке, более полезна, чем не подвергшаяся ей

7.

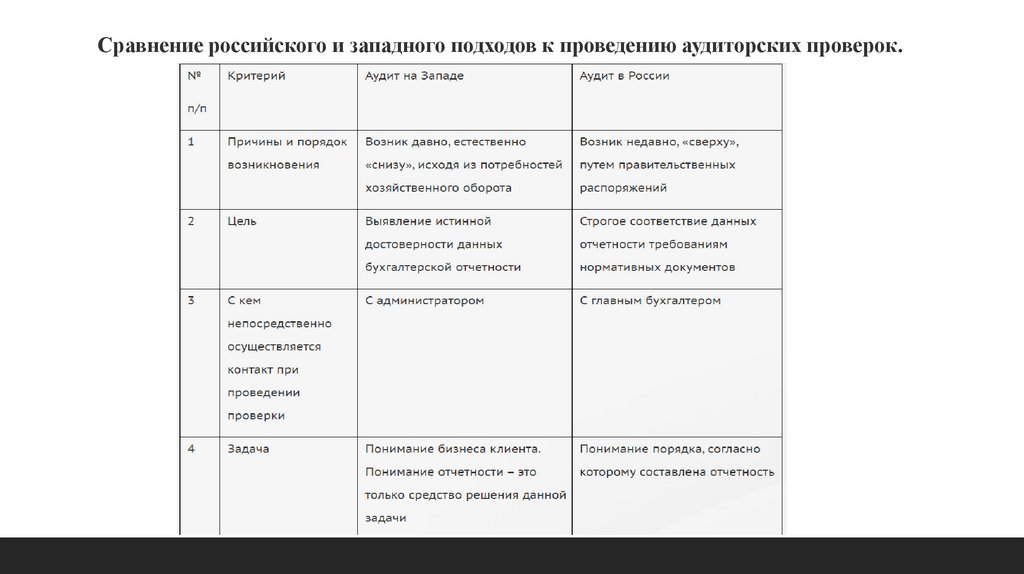

Сравнение российского и западного подходов к проведению аудиторских проверок.8.

9.

10.

Анализ истории как зарубежного, так и российского аудитапозволяет сделать вывод, что постулаты аудита являлись основой

для разработки международных стандартов аудита (МСА) и

отечественных федеральных стандартов аудиторской деятельности.

Все профессии имеют свои нормы, стандарты, законы. Чем больше

знаний, практических навыков у современного аудитора, тем он

больше востребован на рынке труда. Современный аудитор похож

на гребца против течения, остановишься в процессе образования и

повышения квалификации, приобретения практических навыков,

снесет рекой жизни, станешь не востребован на рынке

бухгалтерских

и

аудиторских

услуг.

11.

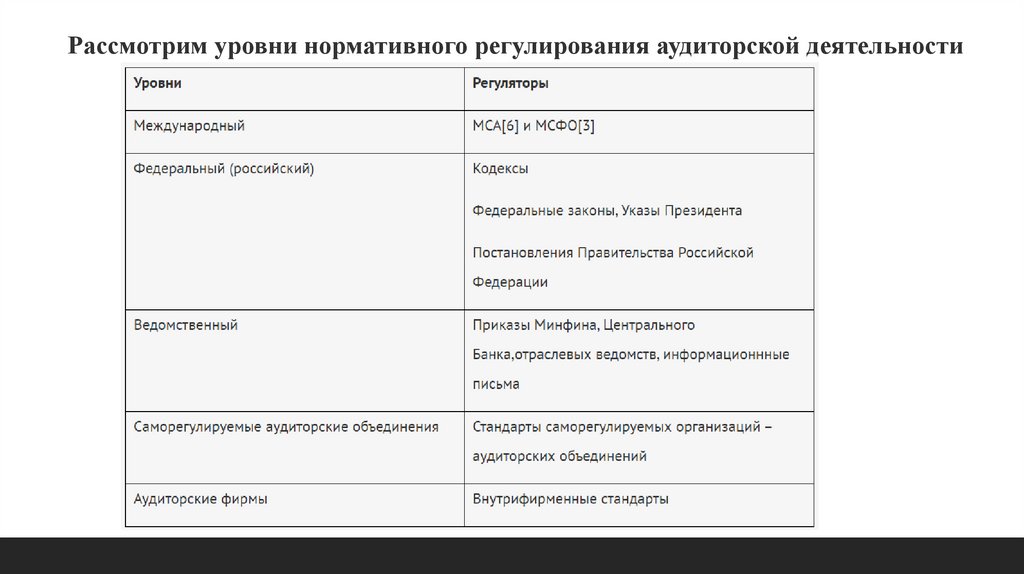

Рассмотрим уровни нормативного регулирования аудиторской деятельности12.

Таким образом, законодательство об аудиторской деятельностинуждается в дальнейшей систематизации и кодификации.

Аудиторская

деятельность

сегодня

превратилась

в

законотворческую деятельность. Российские ученые-бухгалтеры

и аудиторы, используя международный опыт, практикующие

профессиональные бухгалтеры и аудиторы, участвуют в

разработке федерального закона «О бухгалтерском учете»,

вносят свои предложения, проект которого находится на сайте

Минфина России.

В России на сайте Минфина семь саморегулируемых

организаций – аудиторских объединений. Можно сделать вывод,

что российский аудит на современном этапе развивается по

англо-американскому

пути

развития.