")

")

в лесном хозяйстве")

")

")

Q")

")

")

")

t Vк - конечная стоимость капитала V0 – начальная стоимость капитала p – норма интереса, % t - период приведени")

Экономика

ЭкономикаПохожие презентации:

")

организации (Экономика организаций)")

Экономика, организация и управление. Модуль 1. Экономика лесного хозяйства

1.

Экономика, организацияи управление

Модуль 1 Экономика

лесного хозяйства

2. Курс ведёт кафедра Лесной политики, экономики и управления

Доц. Филинова Ирина Вячеславовна3. Некоторые характеристики лесных ресурсов России

• Средний бонитет – IV,1.• На долю

высокобонитетных (I-III)

хвойных лесов

приходится 21%,

• IV бонитета – 26%,

• V и ниже бонитетов –

53%.

• Средний прирост по

запасу составляет 1,27

м3/га в год

• 2,46 в ЕвропейскоУральской части и 0,93 – в

Азиатской. Средний запас

спелых лесов

чрезвычайно низок около 130 м 3 на га.

4. М.М. Орлов Об основах русского государственного лесного хозяйства. Петроград, 1918

Не преувеличивайте лесного богатстваРоссии, - оно не так велико как думают,

так как много только лесных площадей,

но мало запасов древесных.

5. Размещение лесов

• За Уралом, где у нас сосредоточено почти 80%лесов, проживает всего лишь 18 миллионов

человек.

• По оценке В.В. Страхова площадь экономически

доступных лесов составляет всего лишь около

23%.

• На долю Европейско-Уральской зоны России, где

проживает свыше 80% населения, приходится

всего лишь 22 % покрытых лесом земель

6. Доступность лесов

Потенциальные лесные ресурсыРеальные лесные

ресурсы

Экономически

не доступные

лесные

ресурсы

Экономически

доступные

лесные

ресурсы

Критерии

доступности

7.

Экономическиеособенности лесного

хозяйства

8.

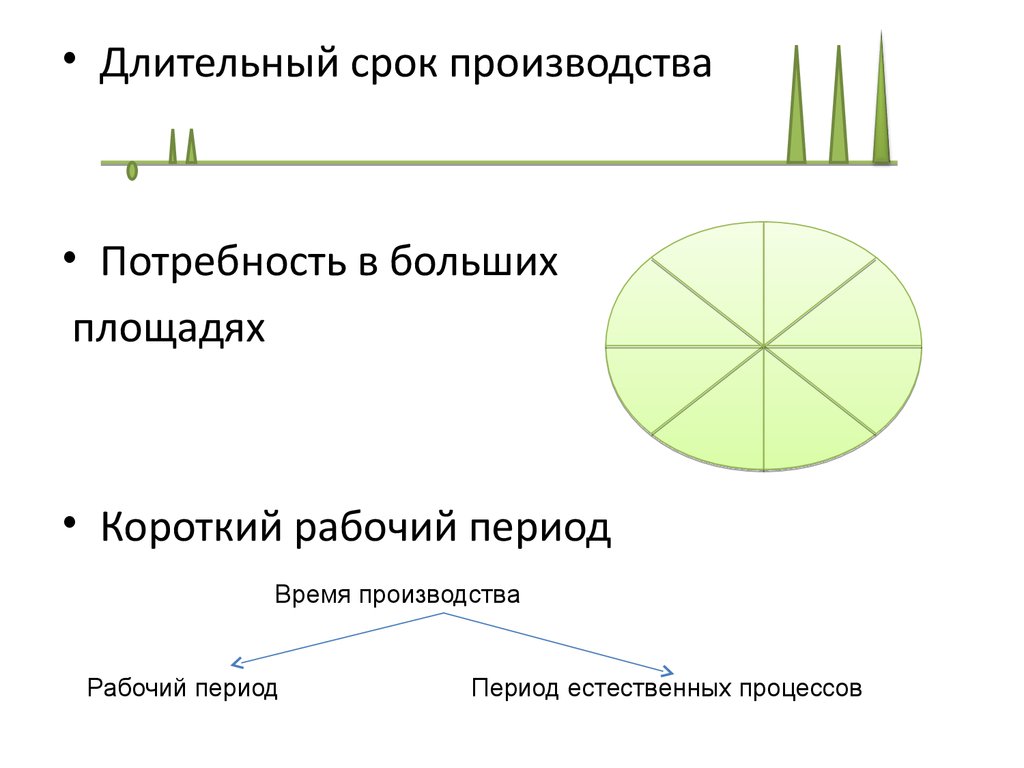

• Длительный срок производства• Потребность в больших

площадях

• Короткий рабочий период

Время производства

Рабочий период

Период естественных процессов

9.

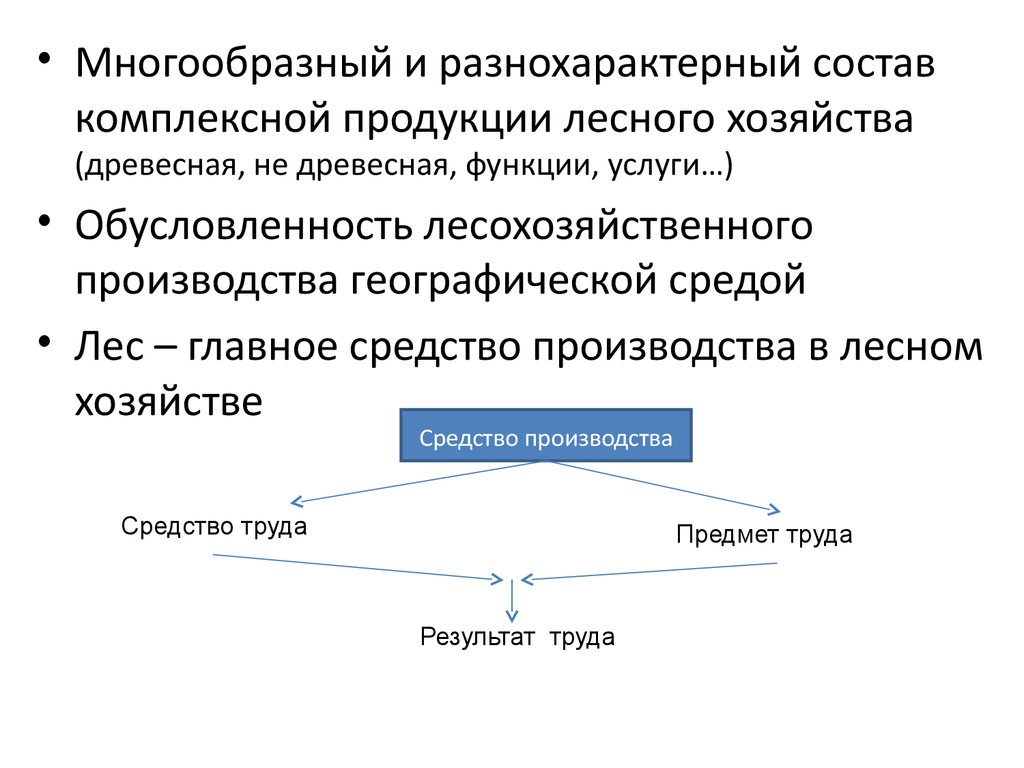

• Многообразный и разнохарактерный составкомплексной продукции лесного хозяйства

(древесная, не древесная, функции, услуги…)

• Обусловленность лесохозяйственного

производства географической средой

• Лес – главное средство производства в лесном

хозяйстве

Средство производства

Средство труда

Предмет труда

Результат труда

10.

Лес – средство труда11.

Лес – предмет труда12.

Лес – продукт труда13.

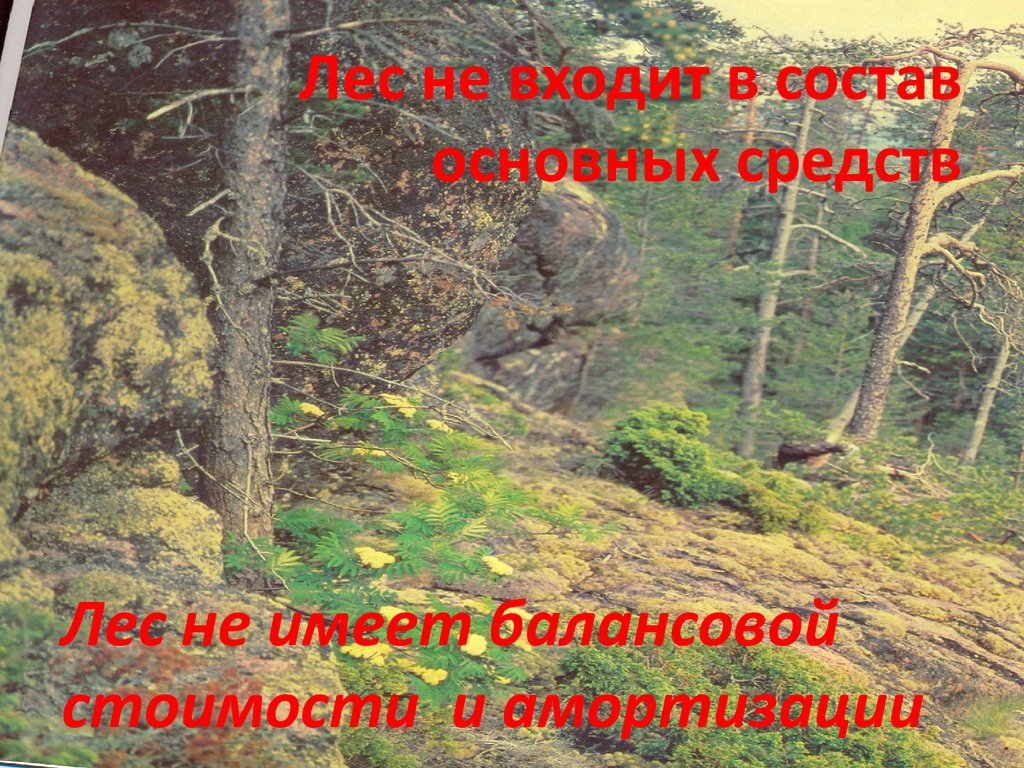

Лес не входит в составосновных средств

Лес не имеет балансовой

стоимости и амортизации

14.

• Неразрывная связь междулесохозяйственным и лесозаготовительным

производством

«..рубки должны быть так организованы, чтобы

во время их производства или следом за

ними, возникал бы новый лес, иначе говоря,

чтобы рубка леса и возобновление были

синонимы..»

Г.Ф. Морозов Рубки возобновления

и ухода

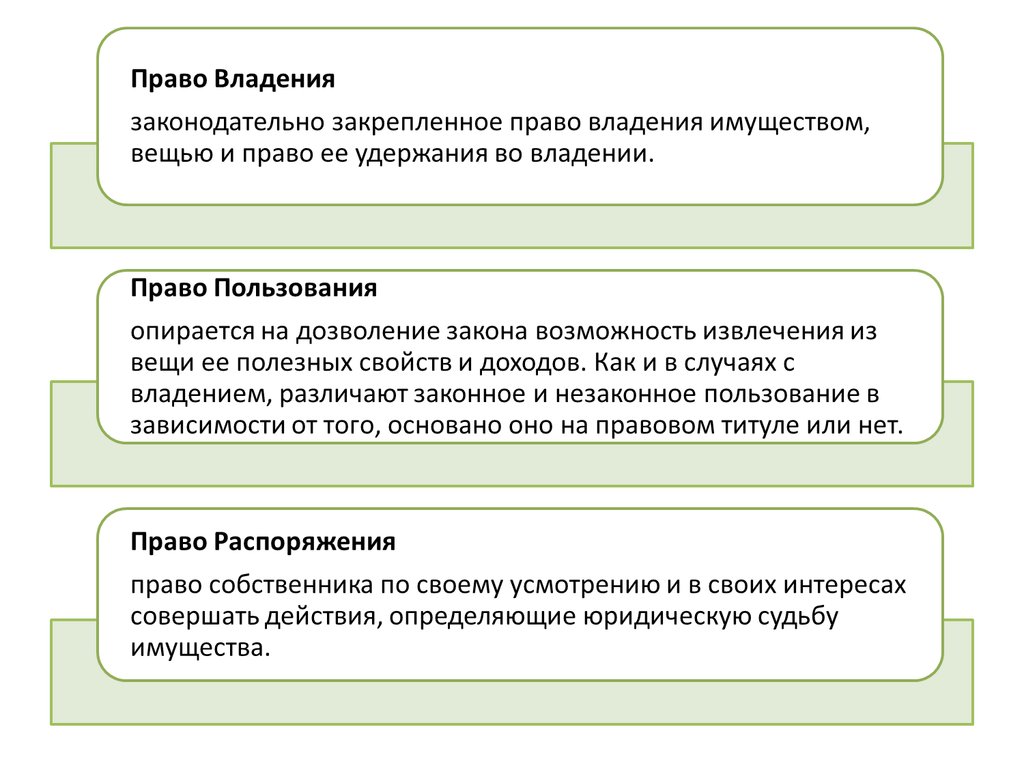

15. Собственность на леса Правомочия права собственности

16. Виды собственности на леса в дореволюционной России

17. Собственность на леса в СССР

Кооперативно-колхозная4,5 %

18. Правомочие

предусмотренная законом возможностьучастника правоотношения

осуществлять определенные действия

или требовать известных действий от

другого участника этого

правоотношения.

19.

20.

лесн В

ич ла

ес де

тв ни

о

/а е ре

нд

ат

ор

Правомочия права собственности на леса

Лес

Собственность

РФ

По

ль

ча зов

ст ан

ни ие

к

Распоряжение –

субъект РФ

–

21. Использование лесных ресурсов (лесопользование)

22. Лесоводство – дитя нужды.

Г. Ф МорозовПервая фраза, с которой начинается

знаменитое «Учение о лесе»

23. Виды пользования лесом

Статья 25. Виды использования лесов

1. Использование лесов может быть следующих видов:

1) заготовка древесины;

2) заготовка живицы;

3) заготовка и сбор недревесных лесных ресурсов;

4) заготовка пищевых лесных ресурсов и сбор лекарственных растений;

5) осуществление видов деятельности в сфере охотничьего хозяйства;

6) ведение сельского хозяйства;

7) осуществление научно-исследовательской деятельности, образовательной деятельности;

8) осуществление рекреационной деятельности;

9) создание лесных плантаций и их эксплуатация;

10) выращивание лесных плодовых, ягодных, декоративных растений, лекарственных

растений;

10.1 выращивание посадочного материала лесных растений (саженцев, сеянцев);

11) выполнение работ по геологическому изучению недр, разработка месторождений

полезных ископаемых;

12) строительство и эксплуатация водохранилищ и иных искусственных водных объектов, а

также гидротехнических сооружений и специализированных портов;

13) строительство, реконструкция, эксплуатация линейных объектов;

14) переработка древесины и иных лесных ресурсов;

15) осуществление религиозной деятельности;

16) иные виды, определенные в соответствии с частью 2 статьи 6 настоящего Кодекса.

24.

Структура управления лесным хозяйствомв России

25. Структура лесохозяйственной деятельности

26. Структура управления лесами

27. Содержание лесного фонда

Содержание границ

Ведение лесного реестра

Государственная инвентаризация лесов

Отчуждение и приёмка земель

Лесоустройство

Составление лесного плана

Составление и соблюдение лесного

регламента

28. Организация пользования лесом и взимания лесного дохода

• Организация аукционов на право аренды икраткосрочного пользования

• Организация арендных отношений

• Организация краткосрочного и

безвозмездного пользования лесом

• Организация контроля над

лесопользователями

• Взимание платежей за пользование лесом

29. Охрана права государственной собственности на леса

• Охрана леса от несанкционированных(самовольных) рубок

• Охрана леса от незаконного захвата земель

30. Охрана лесов от пожаров

• Организация и координация службыобнаружения пожаров

• Разъяснительно-агитационная работа

• Мобилизационная работа

• Организация тушения лесных пожаров

31. Защита леса от вредителей и болезней

• Организация лесопатологической службы• Надзор за вредителями и болезнями

• Контроль за соблюдением санитарных

правил

32. Структура лесохозяйственного производства

33.

Производственныересурсы

в лесном хозяйстве

и их результаты

34. Факторы производства и производственные ресурсы в лесном хозяйстве

факторы производства Производственные ресурсы35.

Труд и заработная платав лесном хозяйстве

36. Особенности труда в лесном хозяйстве

1. Преобладание природного фактора надчеловеческим трудом

2. Неравномерное приложение труда в течении года

3. Обратная зависимость между затратами труда и

ценностью выращиваемой древесины

4. Двойственное проявление труда в лесном

хозяйстве

- административное управление

- управление лесами

37. Виды численности работников

• Списочная• Явочная

• Среднесписочная

Ч

с.сп

=чд / д

к.

к

чд к – отработанное количество человеко-дней за

анализируемый период

д к – количество рабочих дней

38.

Определениезаработной платы

39. 1. Как часть национального дохода

Заработная плата - это часть национальногодохода, которая поступает в распоряжение

трудящихся в зависимости от качества и

количества затраченного труда.

40. 2. Как основной источник дохода работника

Заработная плата – вознаграждение завыполненную работу, оказанные услуги,

выплачиваемое в соответствии с трудовым

договором

41. 3. Как затратный фактор для предприятия

Элементы затрат1.Материальные затраты

2.Заработная плата

3.Начисления на заработную плату

4.Амортизация

5.Прочее

42. Система оплаты труда

1. Нормирование трудаНорма выработки - Н выр,

Норма времени -

Н вр

43. 2. Тарифная система – по усмотрению организации, не регулируется нормативными актами. 2.1. Тарифно-квалификационный справочник 2.2. Тарифная

2. Тарифная система – по усмотрению организации,не регулируется нормативными актами.

2.1. Тарифно-квалификационный справочник

2.2. Тарифная сетка

2.3. Тарифная ставка

Тарифная сетка

(на лесосеке К 1,4; прочие лесохозяйственные работы К 1,1)

Разряд

Тарифный

коэффициент

Кт

Тарифная ставка

месячная

Тст м

Тарифная ставка дневная

1

1,00

7000*К

Тст м 1р / 21 р.д.

2

1,10

7000*К* 1,1

Тст м 2р / 21 р.д.

3

1,20

Тсм м 1р*К * Кт 3р

Тст м 3р / 21 р.д.

4

1,35

Тст i = Тст 1р * К * Ктi

5

1,54

6

1,80

Тст д

44. 3. Формы заработной платы

ЗП сд = Р * QР = Т ст * Н вр; Р = Т ст / Нвыр

ЗП сд = ТЗ * Т ст.д.

45.

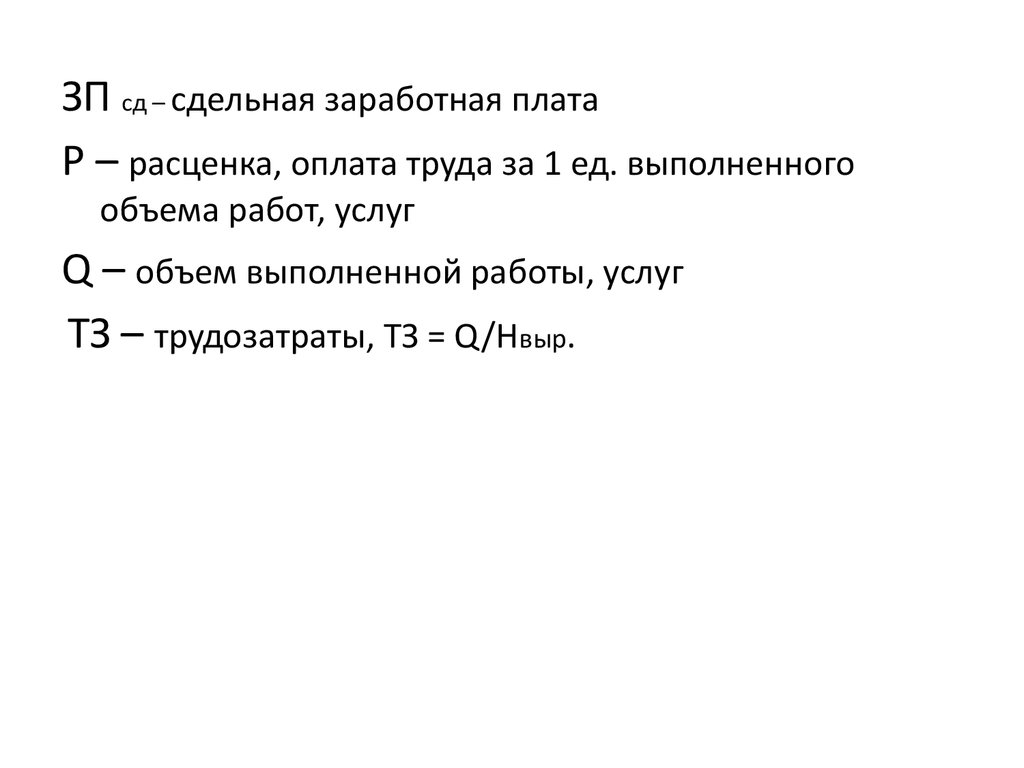

ЗП сд – сдельная заработная платаР – расценка, оплата труда за 1 ед. выполненного

объема работ, услуг

Q – объем выполненной работы, услуг

ТЗ – трудозатраты, ТЗ = Q/Нвыр.

46.

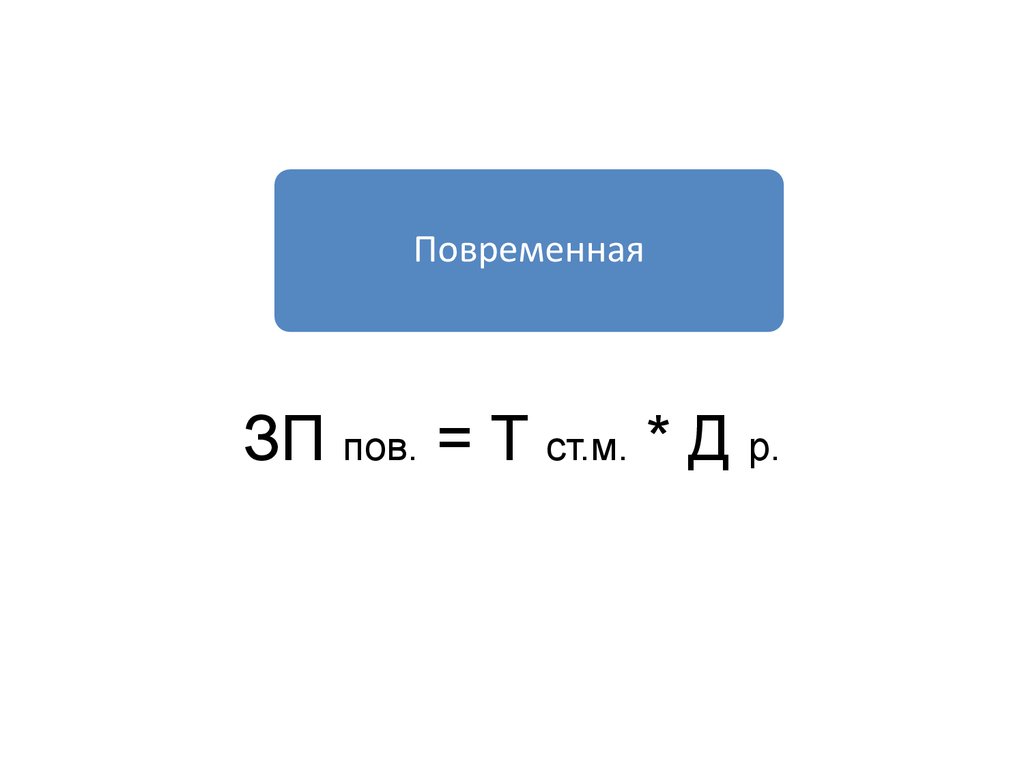

ЗП пов. = Т ст.м. * Д р.47. 4. Системы заработной платы

4.1. Простаяпростая - повременная

простая - сдельная

4.2. Премиальная

сдельно – премиальная

повременно - премиальная

48. Фонд оплаты труда (ФОТ)

1. Тарифная зарплата (ТЗ)2. Премии (П)

3. Основная заработная плата(оплата за труд)

(ТЗ + П = ОЗП)

4. Дополнительная зарплата (ДЗ) оплачиваемые не выходы на работу

разрешенные законодательством.

5. Общий фонд заработной платы (ФЗП) ОЗП

+ДЗ (п.3 + п.4)

49. Начисления на заработную плату

Пенсионный фонд – 22%Федеральный фонд социального

страхования – 2,9%

Федеральный фонд медицинского

страхования – 5,1%

• Итого – 30%

Страхование от несчастных случаев (% по

видам деятельбности)

50. Производительность труда

«производительность труда – это , в последнемсчёте, самое важное, самое главное для победы

нового общественного строя»

В.И. Ленин

Под производительностью труда понимают степень

продуктивности конкретного общественно полезного труда,

измеряемого количеством и качеством продукции, созданной в

единицу времени, или количеством рабочего времени,

затрачиваемого на единицу продукции.

51. Производительность труда

• В=ОП/Ч ( час, день, …..год)В – выработка,

ОП – объем производства (в натуральных или денежных

измерителях),

Ч – среднесписочная численность.

• РПТ=(В п - Вб ) / В б х 100

РПТ – рост производительности труда,

В п – выработка анализируемого периода

Вб – выработка базового периода (более раннего)

52.

53. Состав фондов

• Основные фонды- основныесредства (80 %)

• Оборотные фонды– материальные

запасы, финансовые ресурсы.

(20%)

54. Основные средства (основные фонды) в лесном хозяйстве

55.

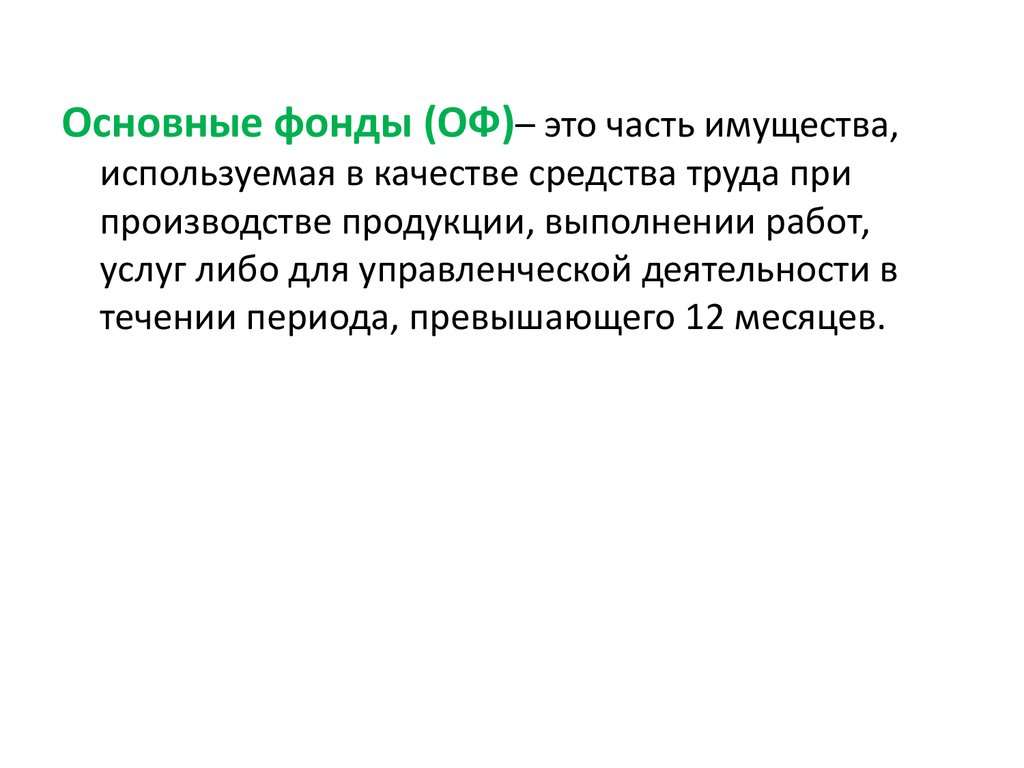

Основные фонды (ОФ)– это часть имущества,используемая в качестве средства труда при

производстве продукции, выполнении работ,

услуг либо для управленческой деятельности в

течении периода, превышающего 12 месяцев.

56.

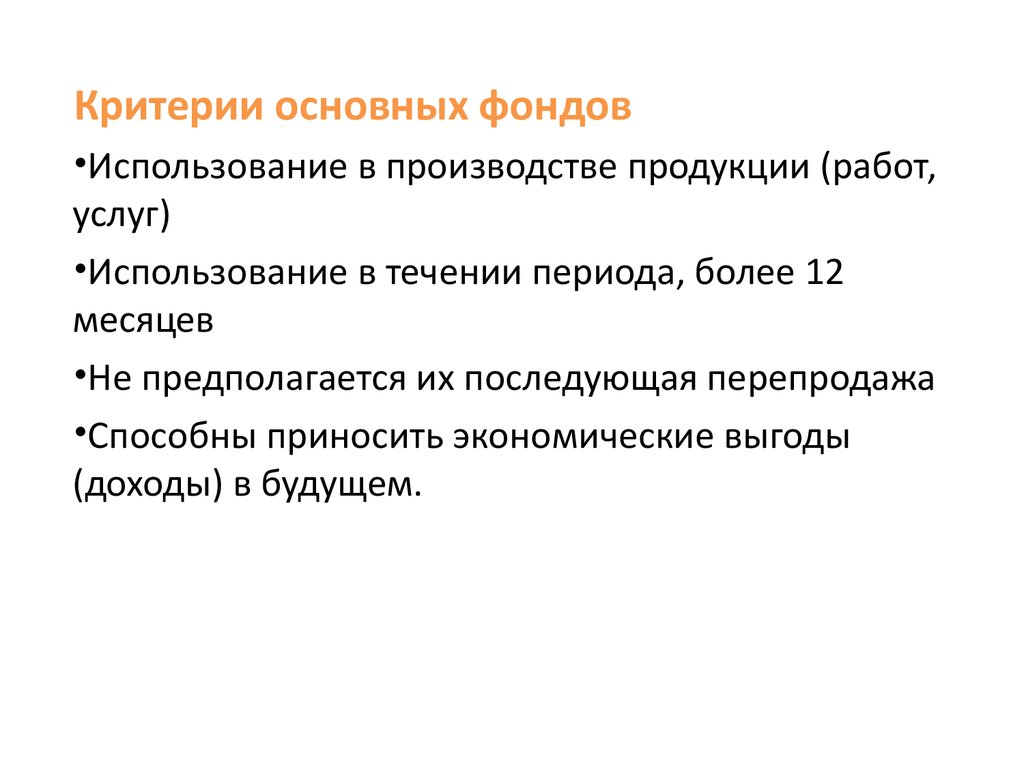

Критерии основных фондов•Использование в производстве продукции (работ,

услуг)

•Использование в течении периода, более 12

месяцев

•Не предполагается их последующая перепродажа

•Способны приносить экономические выгоды

(доходы) в будущем.

57. Классификация основных фондов по видам

Здания

Сооружения

Рабочие и силовые машины и оборудование

Измерительные и регулирующие приборы и устройства

Вычислительная техника

Транспортные средства

Инструмент

Производственный и хозяйственный инвентарь и

принадлежности

• Рабочий, продуктивный и племенной скот

• Многолетние насаждения

• Внутрихозяйственные дороги

58.

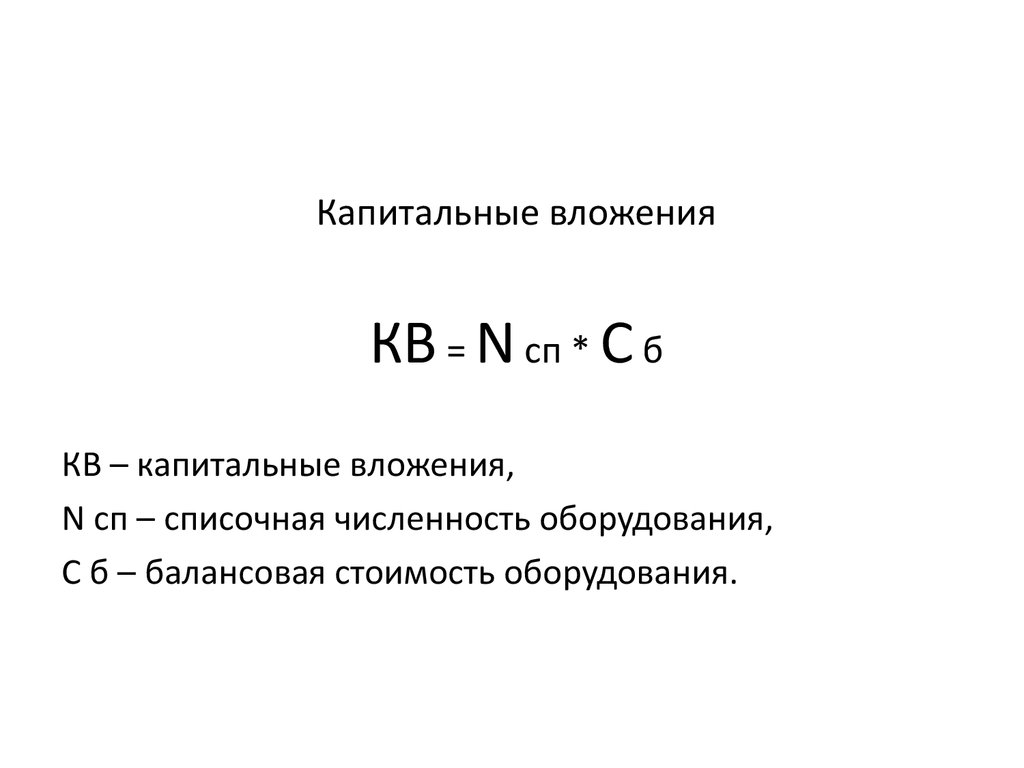

Капитальные вложенияКВ = N сп * С б

КВ – капитальные вложения,

N сп – списочная численность оборудования,

С б – балансовая стоимость оборудования.

59. Состав основных фондов

Производственные основные фонды– Промышленные

– Сельского хозяйства

– Других отраслей

Не производственные основные фонды

– Коммунального хозяйства;

– Торговли;

– Здравоохранения

– Культуры и др.

60. Виды оценок основных фондов

• ПервоначальнаяС п = Ц п + З т +З см

С учётом износа

С и = С п -С а

Восстановительная

• Св

61.

• С п – первоначальная стоимость• Ц п - цена оборудования по договору покупки

• З т – затраты на транспортировку приобретенного

оборудования

• З см – прочие затраты по доведению оборудования до

рабочего состояния

• С и – стоимость оборудования с учетом износа

• С а – сумма амортизации, начисленной за период

работы оборудования

• С в – восстановительная стоимость оборудования.

62. Амортизация (годовая)

А = Сб / ДСб – балансовая стоимость оборудования

Д – срок полезного использования оборудования в

годах, устанавливается организацией.

А = Сб * Nа / 100%

Nа – годовая норма амортизации из справочника.

63. Способы начисления амортизации

• Линейный• Способ уменьшения остатков

• Способ списания стоимости по сумме чисел лет

срока полезного использования

• Способ списания стоимости пропорционально

объему продукции (работ, услуг)

64. Годовая амортизация (Сб 150000р, Д- 5 лет)

65. Остаточная стоимость

66. Показатели использования основных средств

1. Натуральные показатели1.1 Коэффициент технической готовности

Ктг = М маш-дн испр/ М маш-дн в хоз

М маш-дн испр – количество машино-дней в году, когда оборудование

находилось в исправном состоянии

М маш-дн в хоз - количество машино-дней в году, когда оборудование

находилось в хозяйстве (организации)

1.2 Коэффициент использования исправных машин

Кии = М маш-дн раб/ М маш-дн испр

М маш-дн раб - количество машино-смен в году, когда оборудование

было в работе.

67.

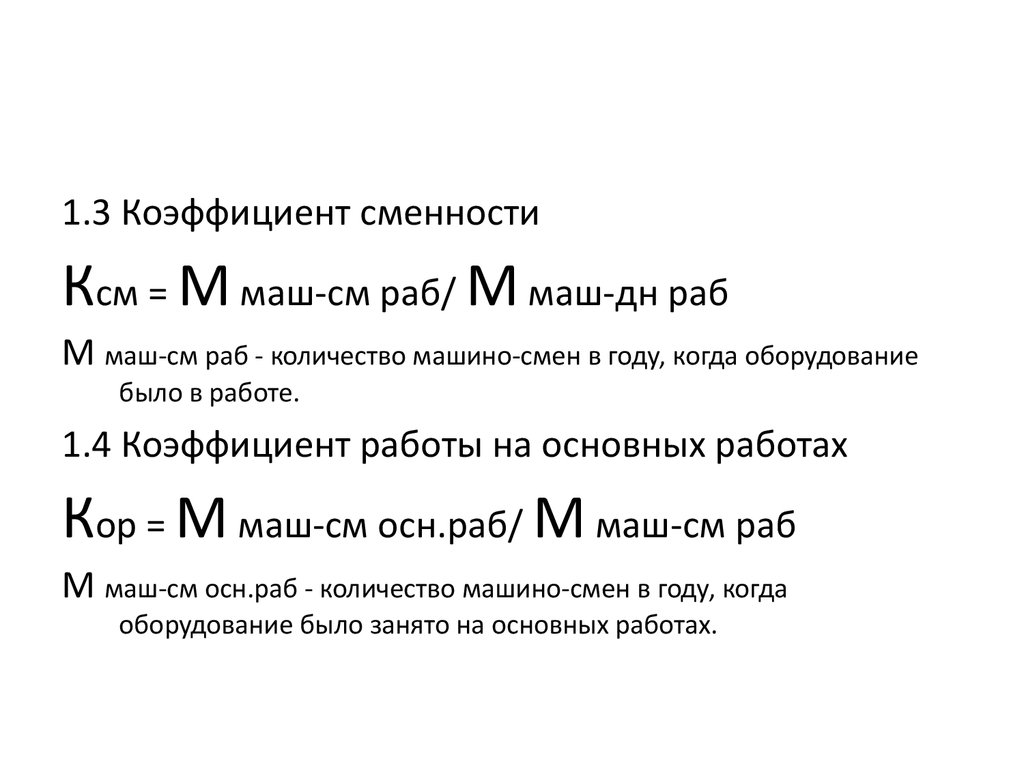

1.3 Коэффициент сменностиКсм = М маш-см раб/ М маш-дн раб

М маш-см раб - количество машино-смен в году, когда оборудование

было в работе.

1.4 Коэффициент работы на основных работах

Кор = М маш-см осн.раб/ М маш-см раб

М маш-см осн.раб - количество машино-смен в году, когда

оборудование было занято на основных работах.

68.

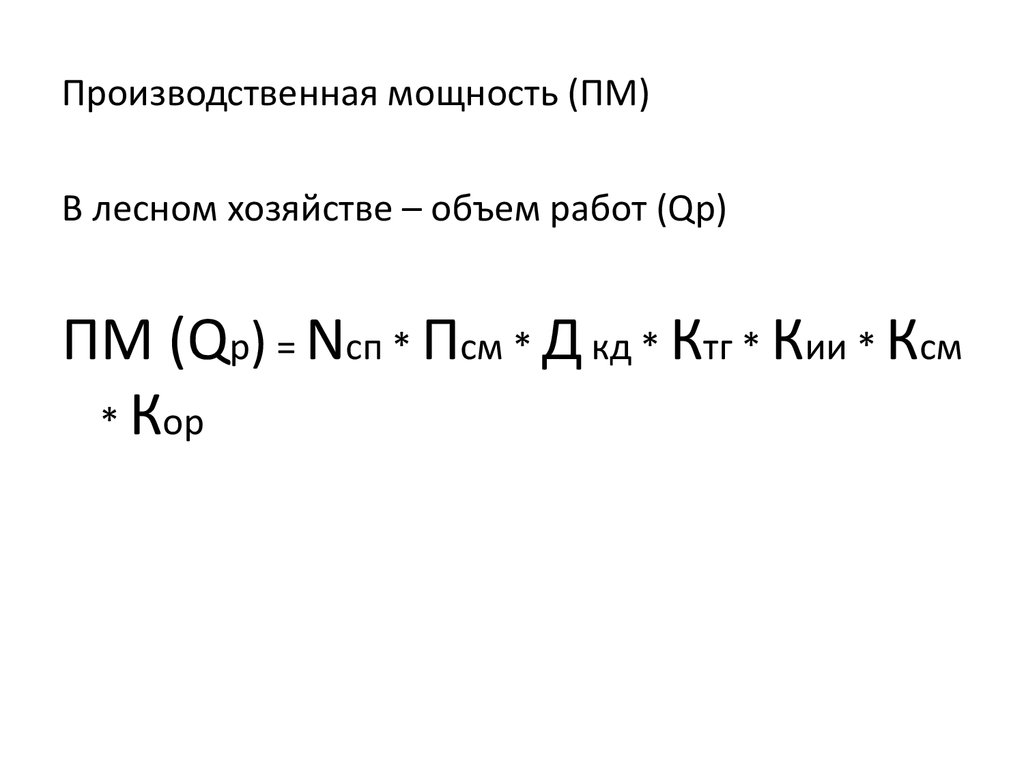

Производственная мощность (ПМ)В лесном хозяйстве – объем работ (Qр)

ПМ (Qр) = Nсп * Псм * Д кд * Ктг * Кии * Ксм

* Кор

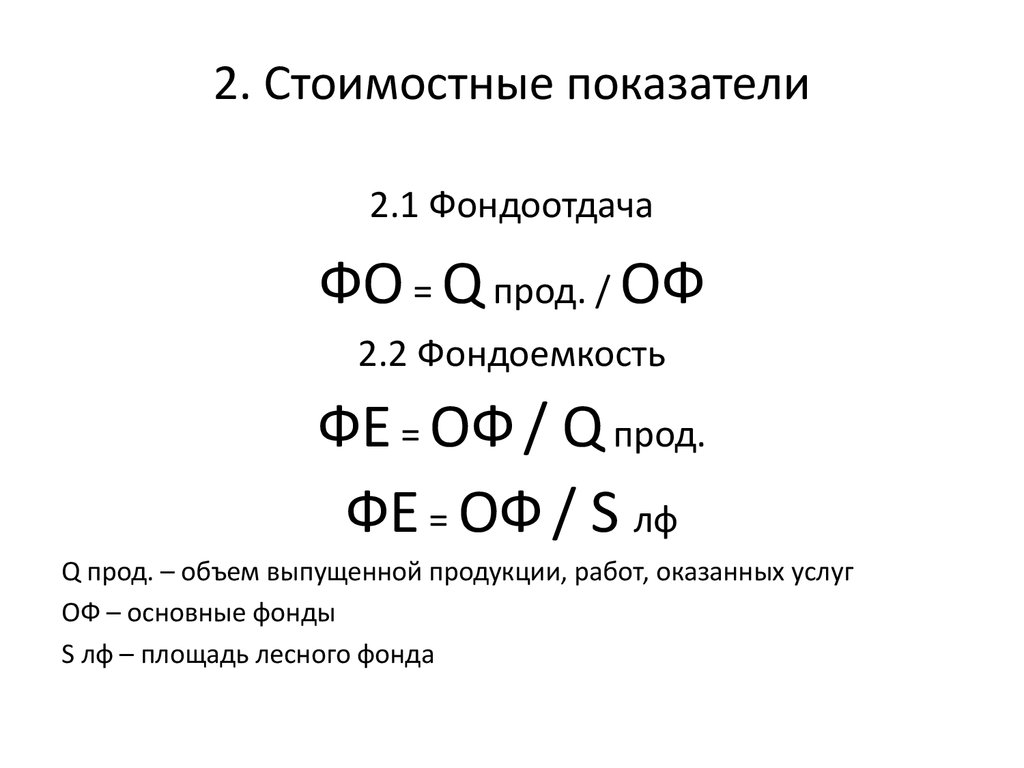

69.

2. Стоимостные показатели2.1 Фондоотдача

ФО = Q прод. / ОФ

2.2 Фондоемкость

ФЕ = ОФ / Q прод.

ФЕ = ОФ / S лф

Q прод. – объем выпущенной продукции, работ, оказанных услуг

ОФ – основные фонды

S лф – площадь лесного фонда

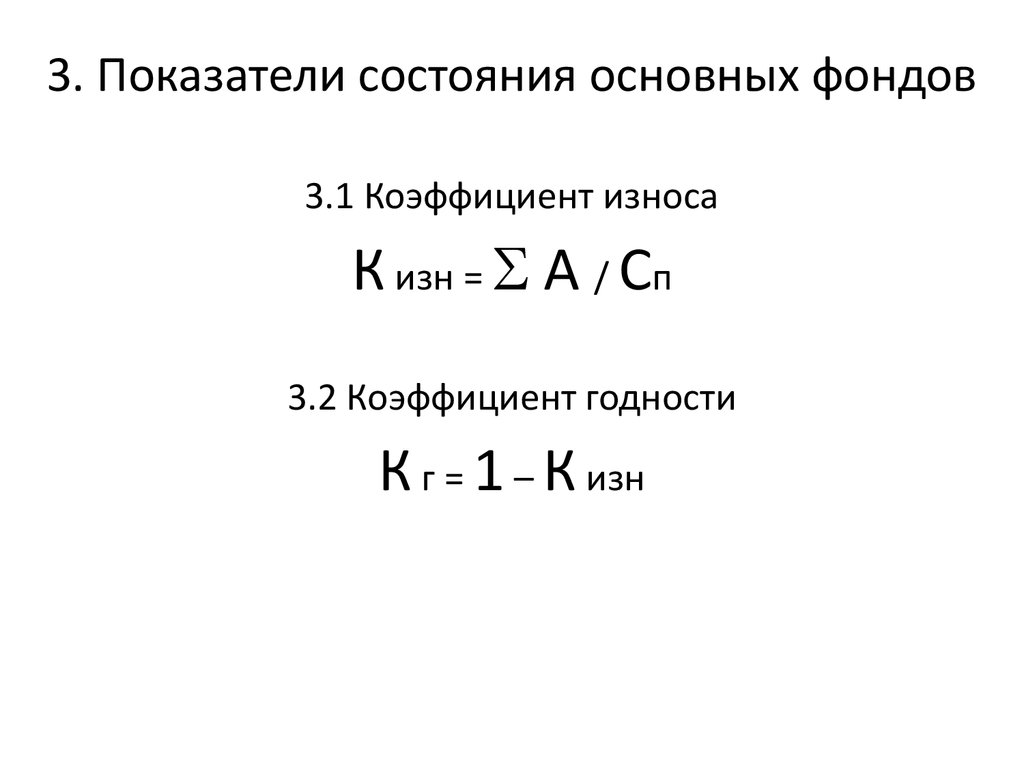

70.

3. Показатели состояния основных фондов3.1 Коэффициент износа

К изн = А / Сп

3.2 Коэффициент годности

К г = 1 – К изн

71.

3.3 Коэффициент выбытияК выб = С выб.оф/ С оф н.г.

С выб.оф – стоимость выбывших в течении года основных

фондов

С оф н.г. – стоимость основных фондов на начало

анализируемого периода

3.4 Коэффициент обновления

К обн = С пост.оф/ С оф к.г.

С пост.оф – стоимость основных фондов поступивших в

течении года

С оф к.г. - стоимость основных фондов на конец

анализируемого периода

72. Схема воспроизводства ОПФ

ОПФПРОИЗВОД

СТВО

ПРОДУК

ЦИЯ

СЕБЕСТОИМОСТЬ

_______________

СЫРЬЁ

МАТЕРИАЛЫ

ЗАРПЛАТА

НАЧИСЛЕНИЯ-------------------АМОРТИЗАЦИЯ

ФОНД

РАЗВИТИЯ

ИНВЕСТИЦИИ

РЫНОК

ВЫРУЧ

КА

СЕБЕСТОИМОСТЬ

_______________

СЫРЬЁ

МАТЕРИАЛЫ

ЗАРПЛАТА

НАЧИСЛЕНИЯ-------------------АМОРТИЗАЦИЯ

ПРИБ

ЫЛЬ

73. Оборотные средства в лесном хозяйстве

74. Кругооборот оборотных средств

75. Структура оборотных средств

76. Состав производственных запасов

77. Состав незавершенного производства

78. Готовая продукция

79. Состав денежных средств

80. Особенности кругооборота оборотных средств в лесном хозяйстве

In Natur81. Показатели использования оборотных средств

• n=П / ОсКоличество оборотов

П – выпущенная продукция, руб.

Ос – стоимость оборотных средств,

руб.

Скорость оборота

• V = Дк / n

Дк продолжительность периода

82. Оборотные средства в лесном хозяйстве

Источники формированияМестонахождение

• Собственные уставные

• Из авансовых

платежей

• Из прибыли

• Заёмные

• Инвестиционные

• У арендатора

• У подрядчика

83. Себестоимость продукции

84.

Себестоимость – это затраты напроизводство и реализацию

продукции

85. Группировка затрат

Экономические элементы

Материальные расходы

Расходы на оплату труда

Отчисления на социальные

нужды

Амортизация

Прочие затраты

Статьи калькуляции

Сырьё и основные материалы

Заработная плата

производственных рабочих

Отчисления на социальные

нужды

Затраты на содержание машин и

оборудования

Прочие производственные

расходы

Цеховые расходы

Общехозяйственные расходы

Внепроизводственные расходы

86.

Продукциялесохозяйственного

производства

87.

Состав лесохозяйственного производстваЛ есохозяйственное

производство

П роизвод ственны е работы

по управлени лесам и

Л есовосстановление

и лесоразведение

Уход за лесом и пром еж уточное пользование

М е л и о р а ц и я (у л у ч ш е н и е

усл овий произростания)

П редупредительны е

противопож . м ероприят.

П р о и з в о д с т в о , з а го т о в ка ,

пе р ер аботка и хр ан ен и е

лесны х сем ян

У ход за м олод някам и

О суш ени е и обводнени е

лесов

У с т р о й с тв о п р е гр а д

о гн ю и п р о т и в о п о ж а р н ы х

водоём ов

В ы ращ ивание посадоч н о го м а т е р и а л а

П рореживание и

пр охо д н ы е р убки

Удобрение лесов

С тр ои тельство дорог

п р о ти в о п о ж а р н о го и л е с о хо з .

назначения

П роизводство

л есны х кул ь тур

В ы борочны е

сан и тар ны е р убки

С одействие

естественном у

возобновлению

О ч и стка л еса от

захлам ленности

П ер евод м олодняков в

х о з я й с т в е н н о -ц е н н ы е

насаждения

Л есозащ итны е работы

П редупр едительны е и истребительны е м еры борьбы

с вредителям и и болезням и

88. Продукция

• Продукция – продукт труда, результатпроизводственного процесса.

• Продукция имеет две формы – изделия

или услуги.

• Продукция оценивается в натуральных

(шт., кг, м, га и т. п.) и стоимостных

показателях

89.

• Продукциямероприятий по

созданию

лесосеменных

плантаций,

заготовке и

переработки семян

- СЕМЯНА

90. Производство посадочного материала

91.

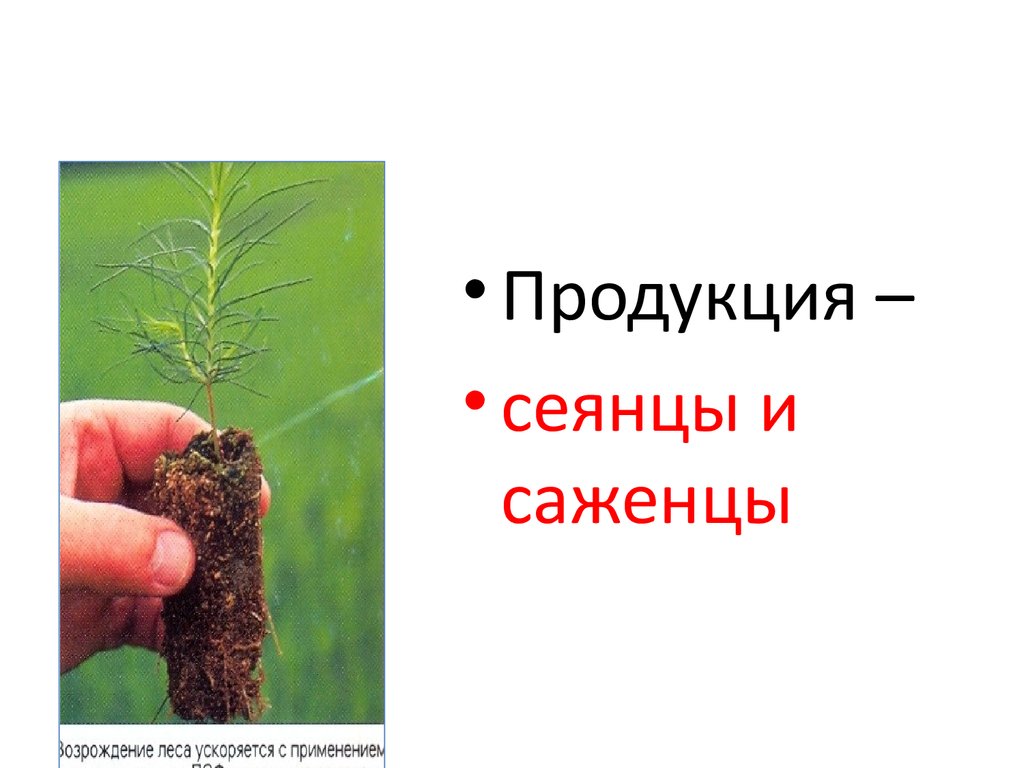

• Продукция –• сеянцы и

саженцы

92.

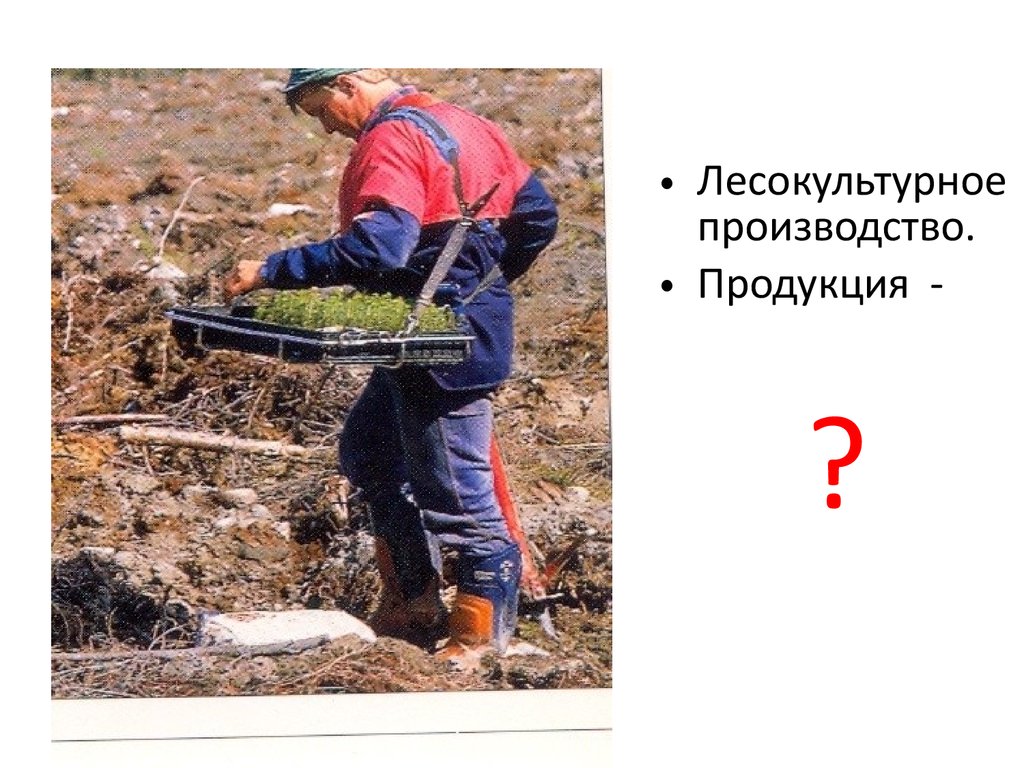

• Лесокультурноепроизводство.

• Продукция -

?

93. Сомкнувшиеся лесные культуры

94. Мероприятия по содействию естественному возобновлению

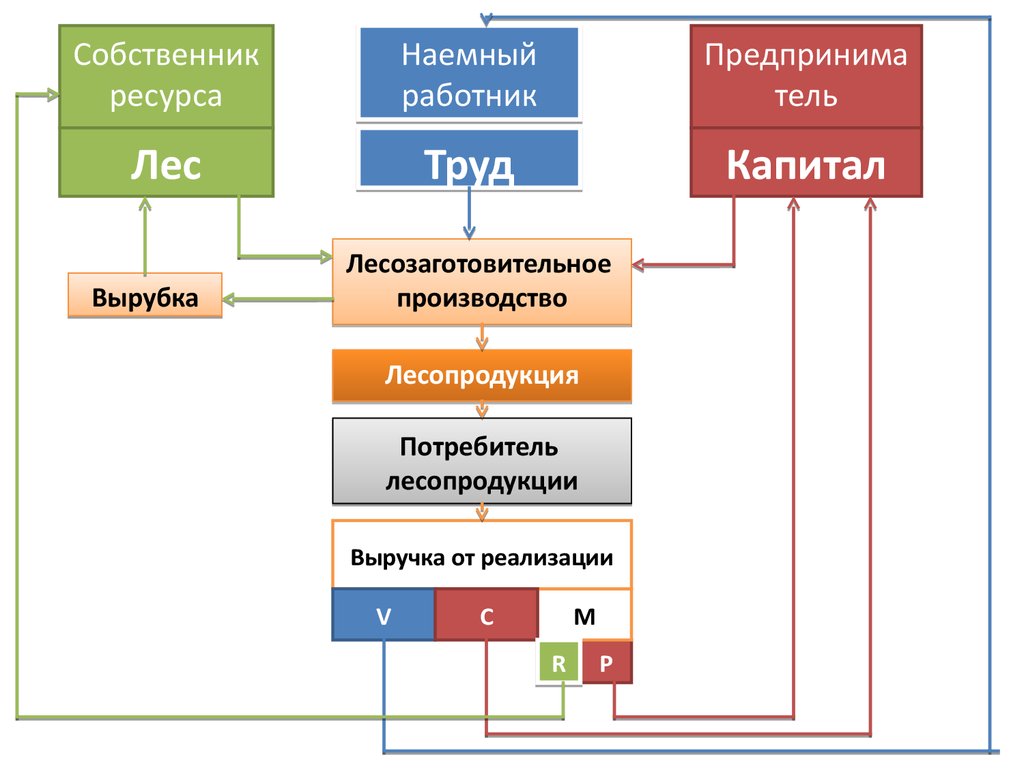

Продукция- сомкнувшиеся молодняки95. Экономические отношения между собственником леса и лесопользователем

96.

Собственникресурса

Наемный

работник

Предпринима

тель

Лес

Труд

Капитал

Вырубка

Лесозаготовительное

производство

Лесопродукция

Потребитель

лесопродукции

Выручка от реализации

V

C

М

R

P

97.

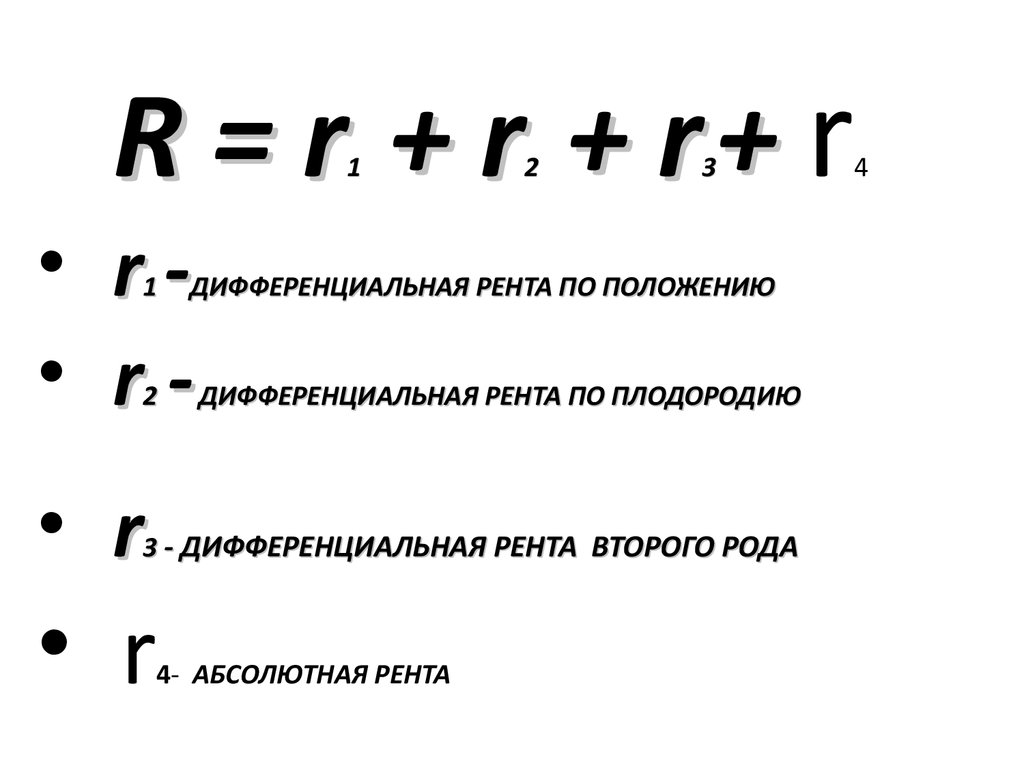

R = r + r + r+ r1

• r• r1

2

2

3

ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА ПО ПОЛОЖЕНИЮ

ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА ПО ПЛОДОРОДИЮ

• r

3 - ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА ВТОРОГО РОДА

• r

4- АБСОЛЮТНАЯ РЕНТА

4

98. Виды платы за использование лесных ресурсов

1. за право пользования при роднымиресурсами в пределах установленных

лимитов

2. за сверхнормативное и нерациональное

использование природных ресурсов

3. на воспроизводство и охрану природных

ресурсов

99. Формирование платы за пользование природными ресурсами

100. Формирование платы за пользование природными ресурсами

101. Минимальные ставки лесных податей для Ленинградского лесотаксового района

Породыдеревьев

Сосна

Расстояние

Разряд такс вывозки,

км

Такса за 1 м3, руб

Крупная

Средняя

Мелкая

Дрова

1

до 10

235,62

168,12

84,6

6,66

2

3

10,1 - 25

25,1 - 40

214,02

182,16

152,82

129,42

75,96

65,7

6,3

4,5

4

40,1 - 60

138,96

99,36

50,4

3,96

5

60,1 - 80

106,92

75,96

38,16

3,6

6

80,1 - 100

85,5

61,2

30,96

3,06

7

100,1 и

более

64,26

45,9

22,5

2,7

102. Состав лесного дохода

Вывозные пошлины за круглыелесоматериалы

Штрафы, неустойки, взыскания

за ущерб

1

2

Плата за древесину, отпускаемую

на корню

1- по минимальным ставкам

2-аукцонная надбавка

103.

Экономическая эффективность104. Результаты хозяйственной деятельности(+,-) Q

Q=Q1 +Q2 +Q3105. Результаты хозяйственной деятельности(+,-)

Q1Q2

Q3

106. Экономический эффект

• ЭКОНОМИЧЕСКИЙ ЭФФЕКТ (Э) — (абсолютная величина)разница между результатами экономической деятельности

(Р) (напр., продуктом в стоимостном выражении) и

затратами (З), произведенными для их получения и

использования.

Если Р > З , то имеем положительный экономический эффект

(оцениваемый, например, прибылью (П)); Э 0

П=Р-З

• в противоположном случае — отрицательный (например,

ущерб, убыток), Э 0

107.

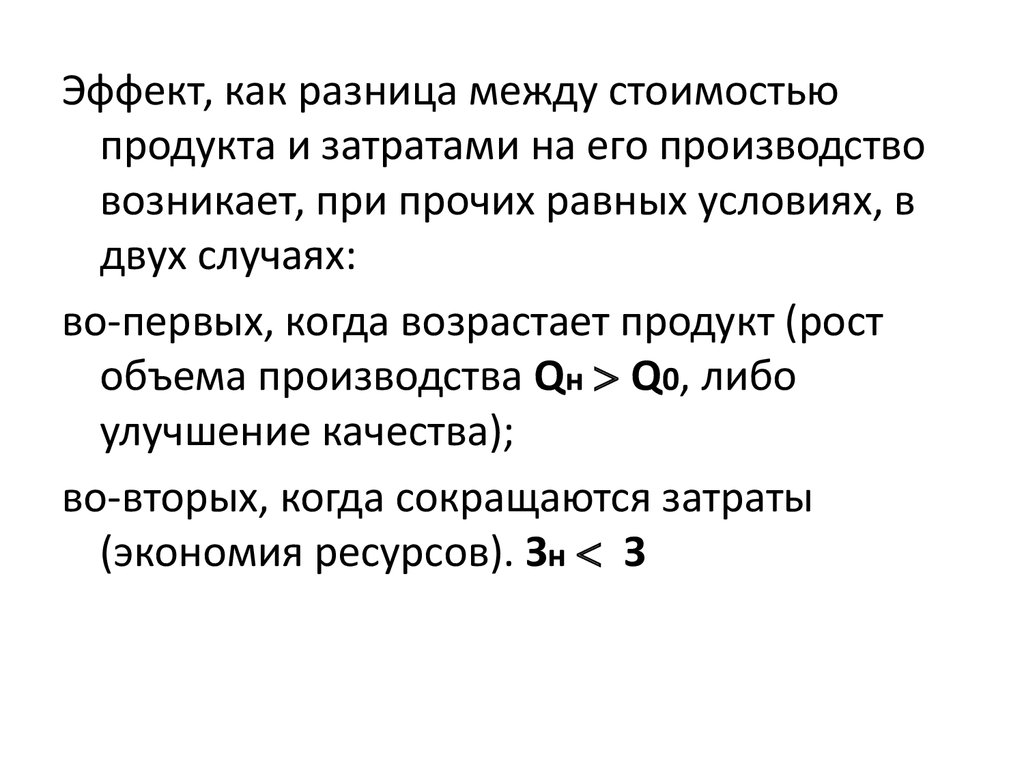

Эффект, как разница между стоимостьюпродукта и затратами на его производство

возникает, при прочих равных условиях, в

двух случаях:

во-первых, когда возрастает продукт (рост

объема производства Qн Q0, либо

улучшение качества);

во-вторых, когда сокращаются затраты

(экономия ресурсов). Зн З

108.

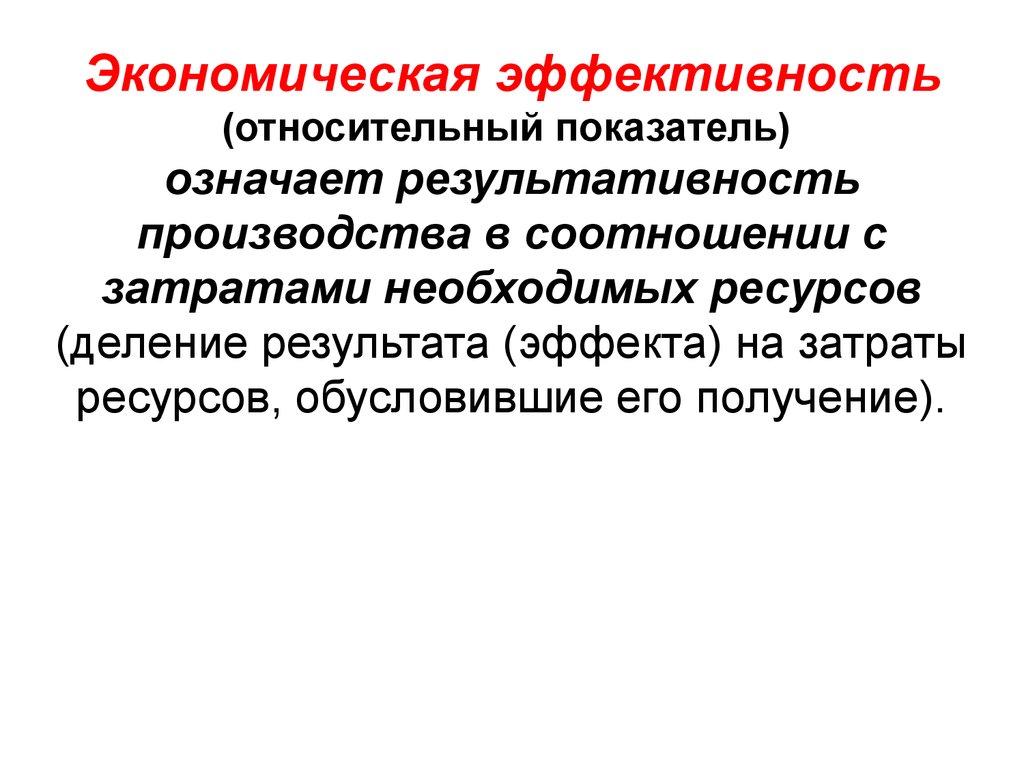

Экономическая эффективность(относительный показатель)

означает результативность

производства в соотношении с

затратами необходимых ресурсов

(деление результата (эффекта) на затраты

ресурсов, обусловившие его получение).

109. Показатели экономической эффективности

110. Рентабельность

• Р=П / С х 100 [%]• Р- рентабельность

• П-прибыль,

• С-себестоимость

111. Срок окупаемости

Т=К/П [ лет]

• Т- срок окупаемости,

• К- капиталовложения, инвестиции, руб.

• П- прибыль, руб. в год

112. Эффективность

ЭФ = П/К• ЭФ- эффективность,

• К- капиталовложения, инвестиции, руб.

• П- прибыль, эффект, руб. в год

113. Срок окупаемости затрат

•Т=К / (Э-С) ( лет )Т- срок окупаемости, лет

К-капиталовложения, руб.

Э –эффект, руб.

С – текущие затраты, руб.

114. Коэффициент экономической эффективности

ЭФ = Э / КЭФ = 1 / Т

115. Эффект (Э)

1.Дополнительная прибыль

Э = ∆П = Пв – Пб

2. Дополнительная выручка

Э = ∆В = Вв – Вб

3. Экономия по затратам

Э = ∆ С = Сб - Св

116. Эффект от осушения, охраны лесов и проч. (Э)

Э = Уп – SУп – предотвращенный ущерб, руб.

Уп = Удо – Упосле

S – затраты на работы, руб.

117.

Фактор времени118. Лаг – разрыв во времени между затратами и результатом

затратыt лет

лаг

Результат

119. Компондирование Vк = V0 * Kк = V0 * (1 + p)t Vк - конечная стоимость капитала V0 – начальная стоимость капитала p – норма интереса, % t - период приведени

Kк = (1 + p)t коэффициент сложного процентаt лет

затраты

Результат

КОМПОНДИРОВАНИЕ

V = V * KК = V0 * (1 + P)T

К

0

VК - конечная стоимость капитала

V0 – начальная стоимость капитала

P – норма интереса, %

T период приведения, года

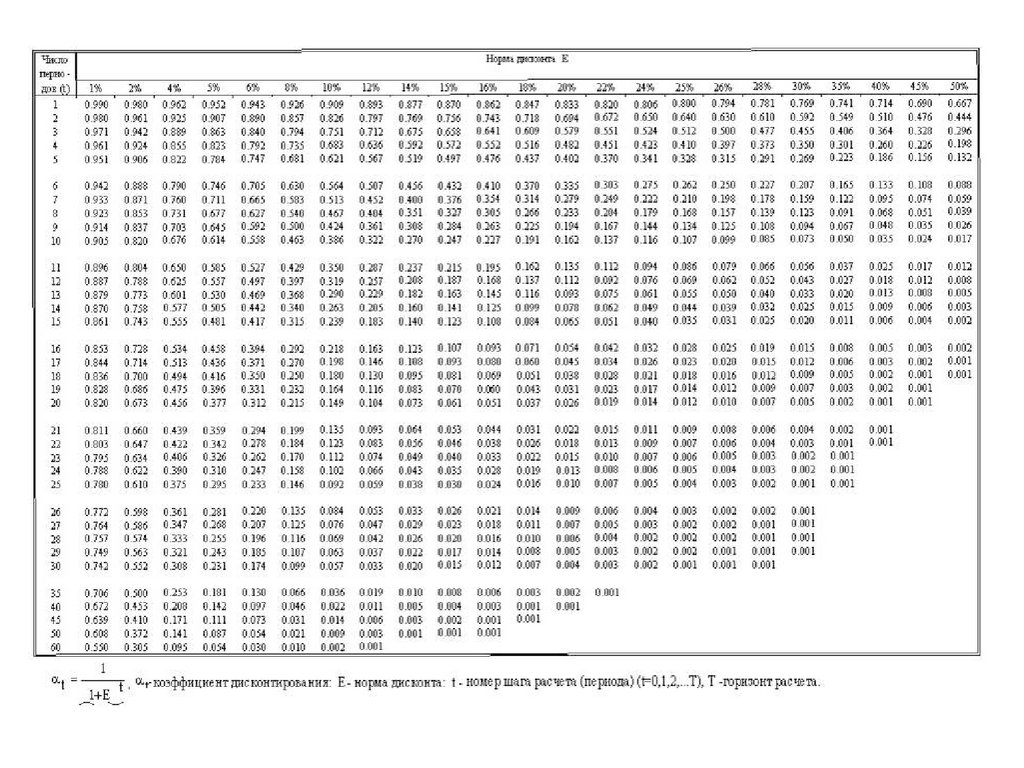

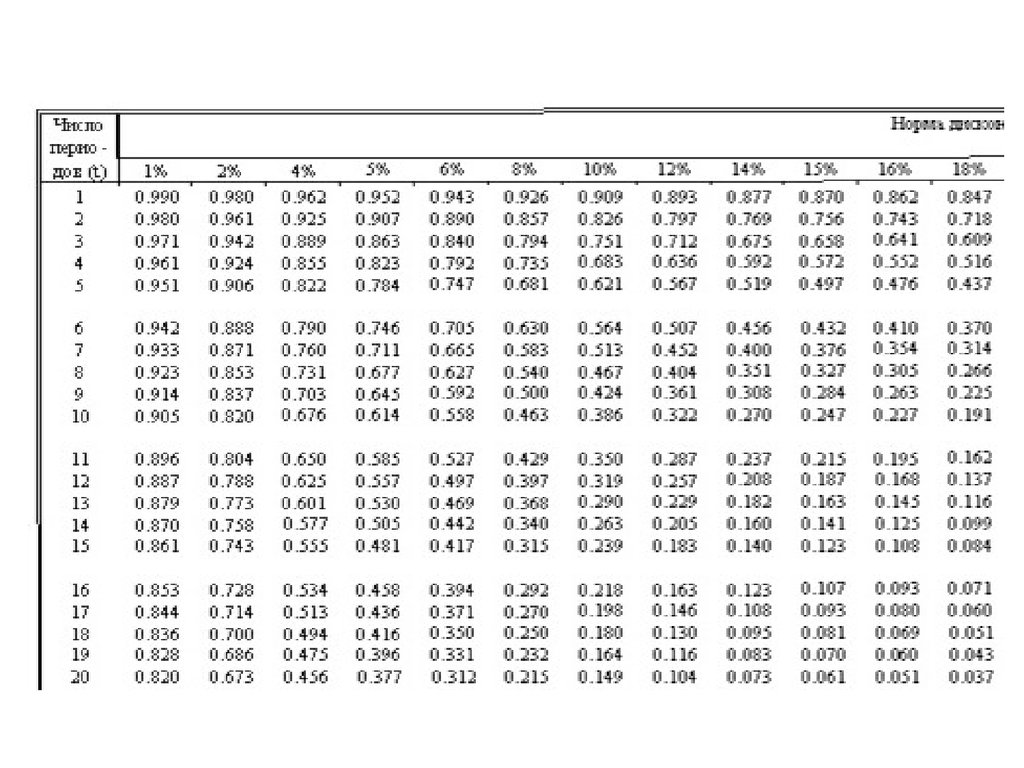

120. дисконтирование

затратыt лет

Результат

K д = 1 / (1 + p)t коэффициент дисконтирования

V = Vк * K = V0 / (1 + p)t

0

121.

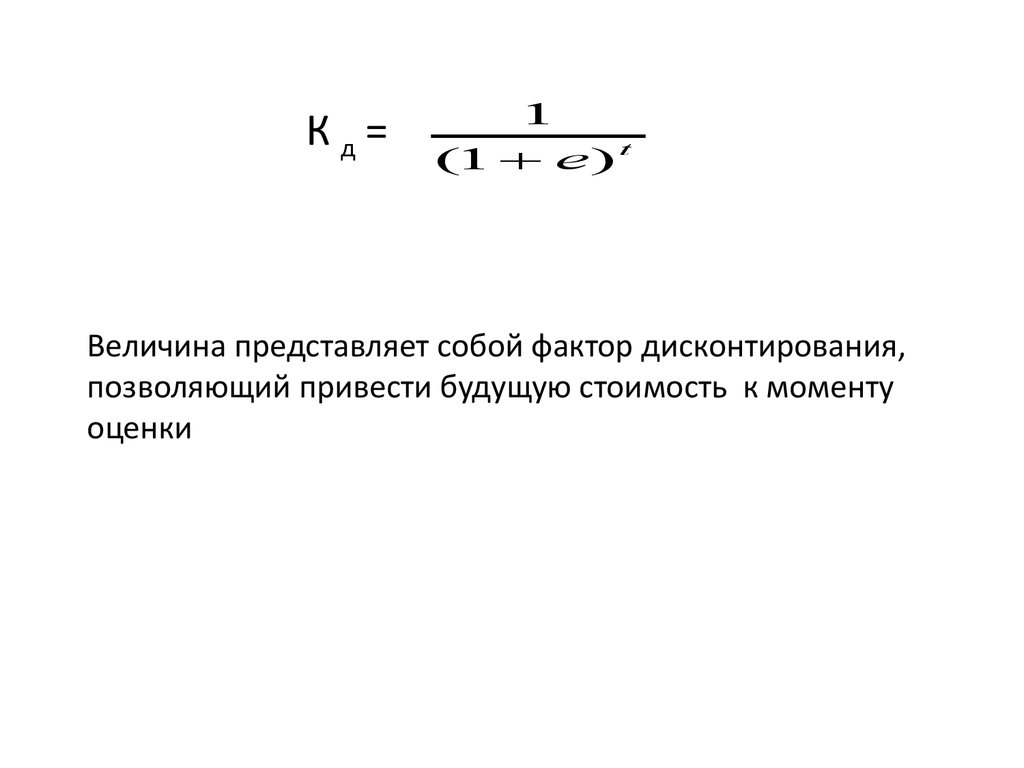

Кд=1

(1 e) t

Величина представляет собой фактор дисконтирования,

позволяющий привести будущую стоимость к моменту

оценки

122.

123.

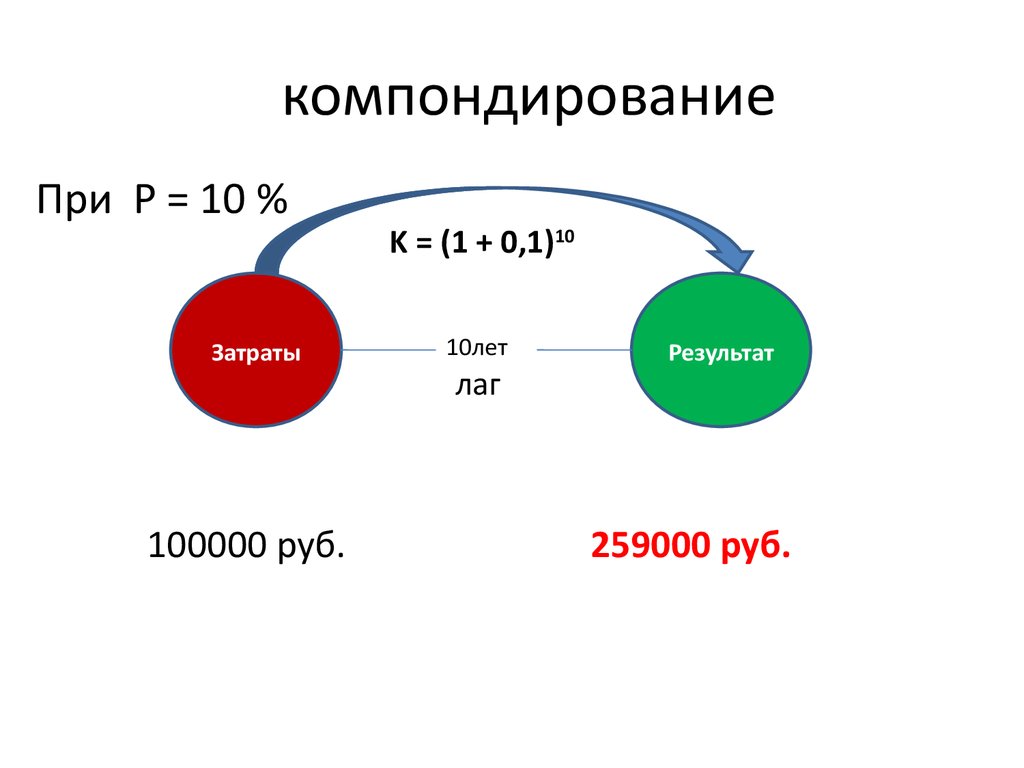

компондированиеПри Р = 10 %

Затраты

100000 руб.

K = (1 + 0,1)10

10лет

лаг

Результат

259000 руб.

124. дисконтирование

K = 1 / (1 + p)tЗатраты

100 000

руб.

10 лет

Результат

250 000

руб.

100000 руб.

Дисконтированный результат

250000 руб. х 0,386 =96500

убыток – 3500 руб

125.

126. Коэффициенты сложного процента и дисконтирование

127. Коэффициент дисконтирования

K = 1 / (1 + p)t