Финансы

ФинансыПохожие презентации:

")

План счетов бухгалтерского учета

1.

План счетовбухгалтерского учета

2.

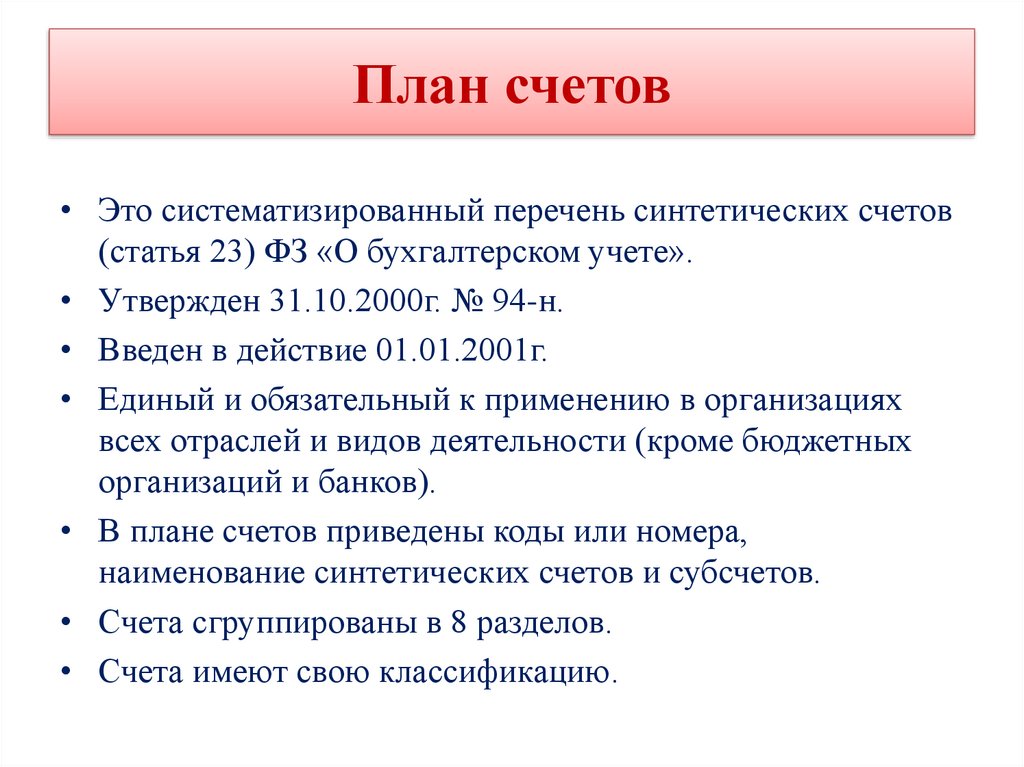

План счетов• Это систематизированный перечень синтетических счетов

(статья 23) ФЗ «О бухгалтерском учете».

• Утвержден 31.10.2000г. № 94-н.

• Введен в действие 01.01.2001г.

• Единый и обязательный к применению в организациях

всех отраслей и видов деятельности (кроме бюджетных

организаций и банков).

• В плане счетов приведены коды или номера,

наименование синтетических счетов и субсчетов.

• Счета сгруппированы в 8 разделов.

• Счета имеют свою классификацию.

3.

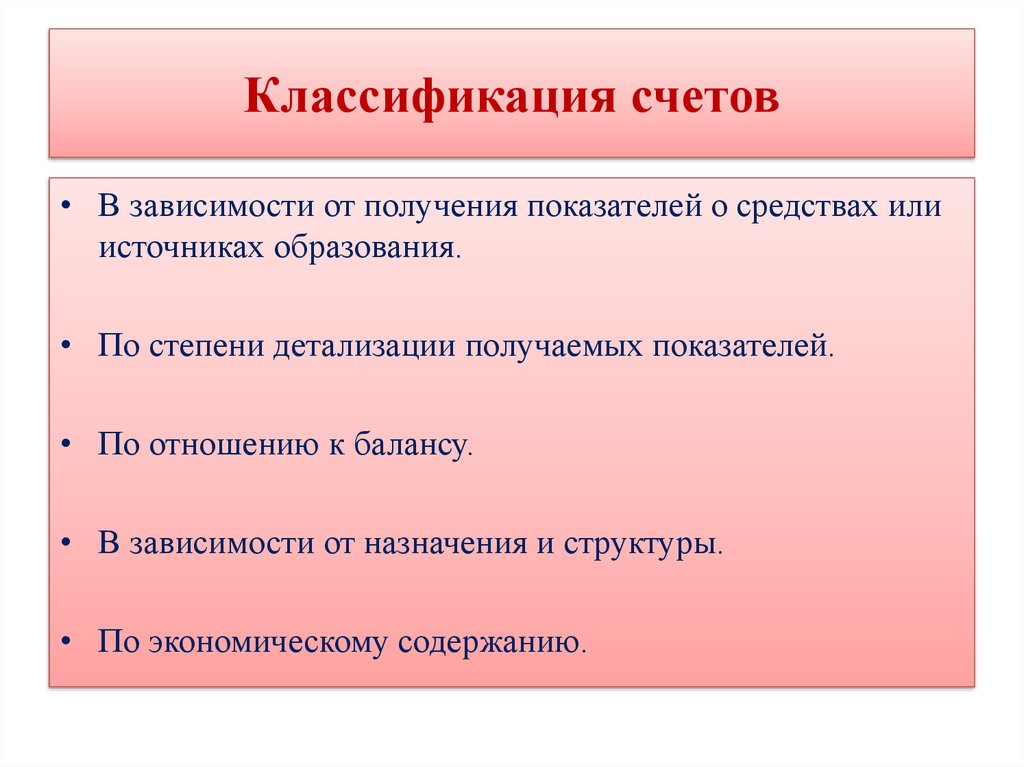

Классификация счетов• В зависимости от получения показателей о средствах или

источниках образования.

• По степени детализации получаемых показателей.

• По отношению к балансу.

• В зависимости от назначения и структуры.

• По экономическому содержанию.

4.

В зависимости от получения показателей осредствах или источниках образования.

• Активные - 01, 10, 50, 20,

71…

• Пассивные - 02,60,70,80,

82 …

• Активно-пассивные – 60, 73,

75, 76 …

5.

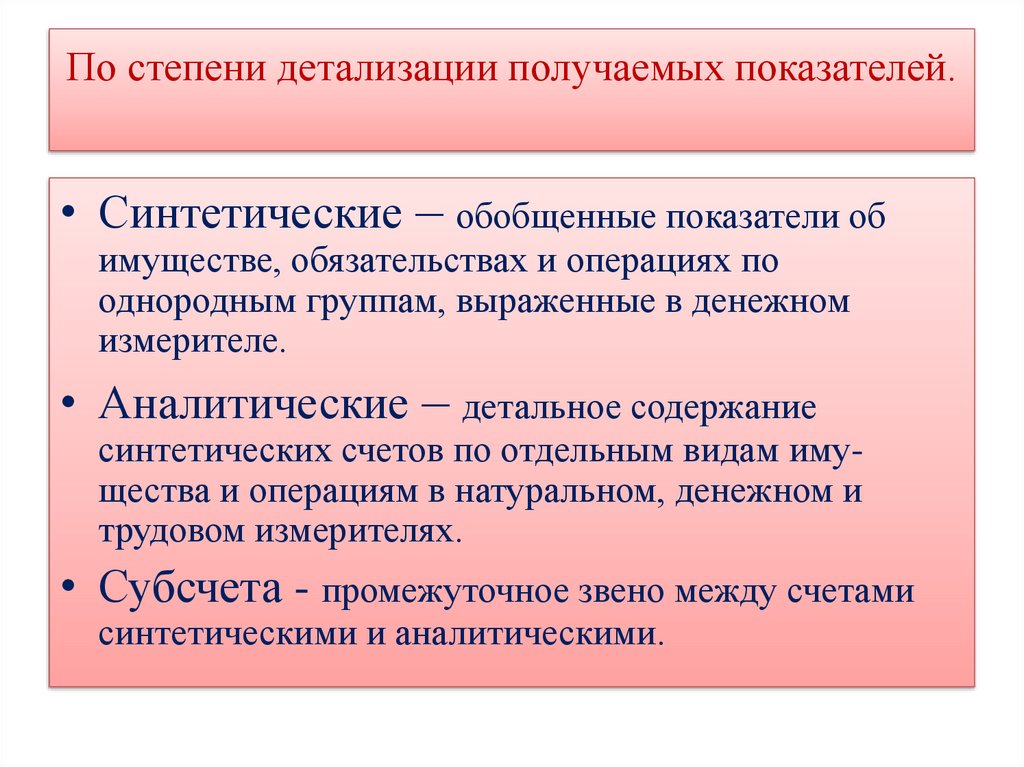

По степени детализации получаемых показателей.• Синтетические – обобщенные показатели об

имуществе, обязательствах и операциях по

однородным группам, выраженные в денежном

измерителе.

• Аналитические – детальное содержание

синтетических счетов по отдельным видам имущества и операциям в натуральном, денежном и

трудовом измерителях.

• Субсчета - промежуточное звено между счетами

синтетическими и аналитическими.

6.

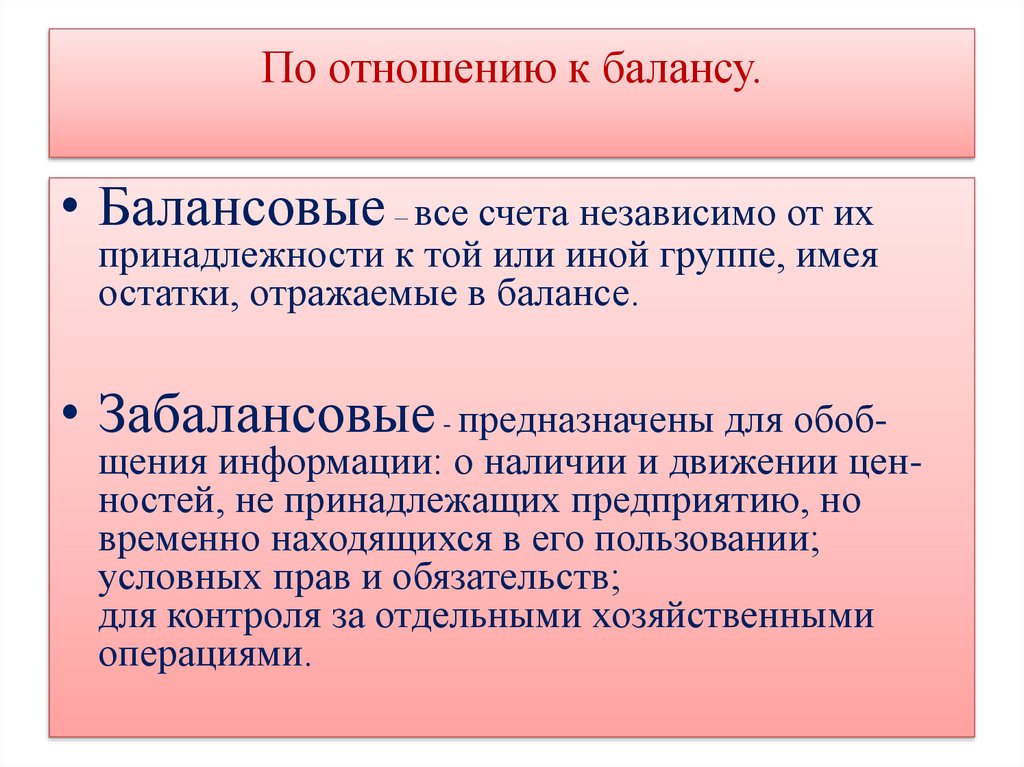

По отношению к балансу.• Балансовые – все счета независимо от их

принадлежности к той или иной группе, имея

остатки, отражаемые в балансе.

• Забалансовые - предназначены для обоб-

щения информации: о наличии и движении ценностей, не принадлежащих предприятию, но

временно находящихся в его пользовании;

условных прав и обязательств;

для контроля за отдельными хозяйственными

операциями.

7.

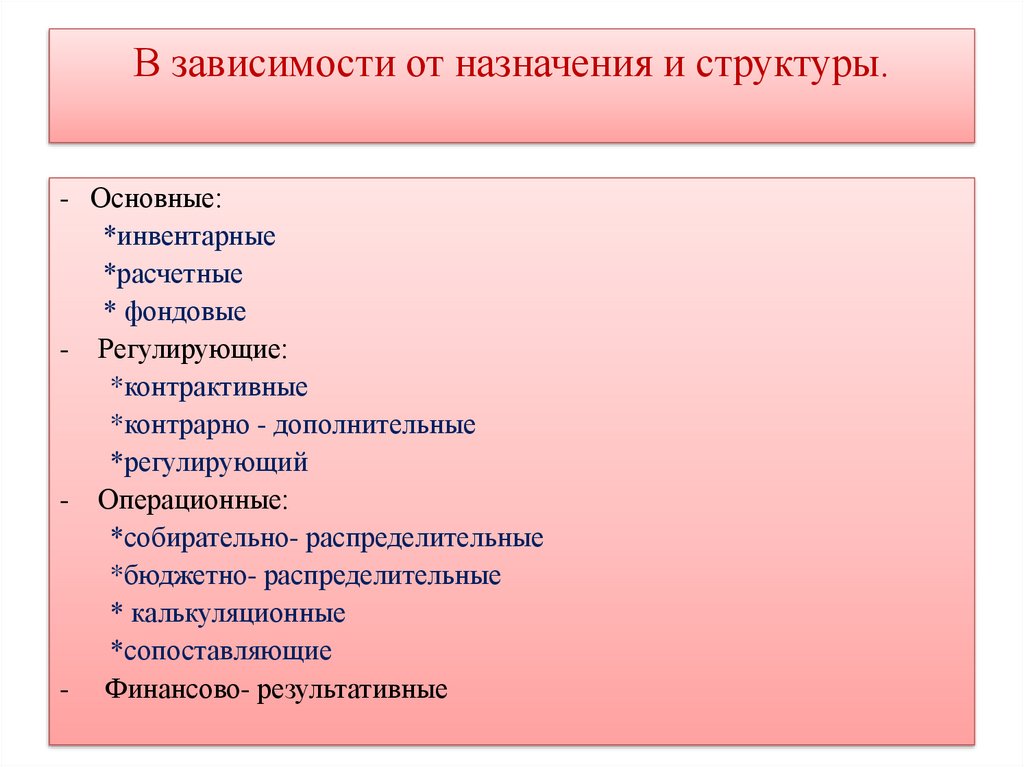

В зависимости от назначения и структуры.- Основные:

*инвентарные

*расчетные

* фондовые

- Регулирующие:

*контрактивные

*контрарно - дополнительные

*регулирующий

- Операционные:

*собирательно- распределительные

*бюджетно- распределительные

* калькуляционные

*сопоставляющие

- Финансово- результативные

8.

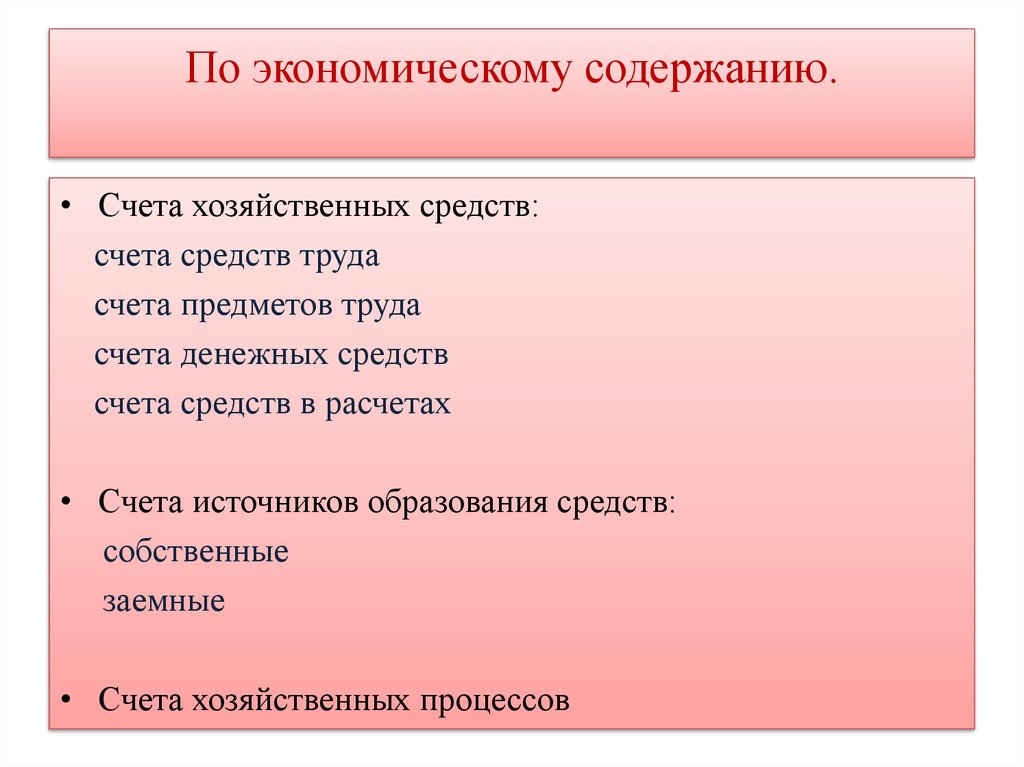

По экономическому содержанию.• Счета хозяйственных средств:

счета средств труда

счета предметов труда

счета денежных средств

счета средств в расчетах

• Счета источников образования средств:

собственные

заемные

• Счета хозяйственных процессов

9.

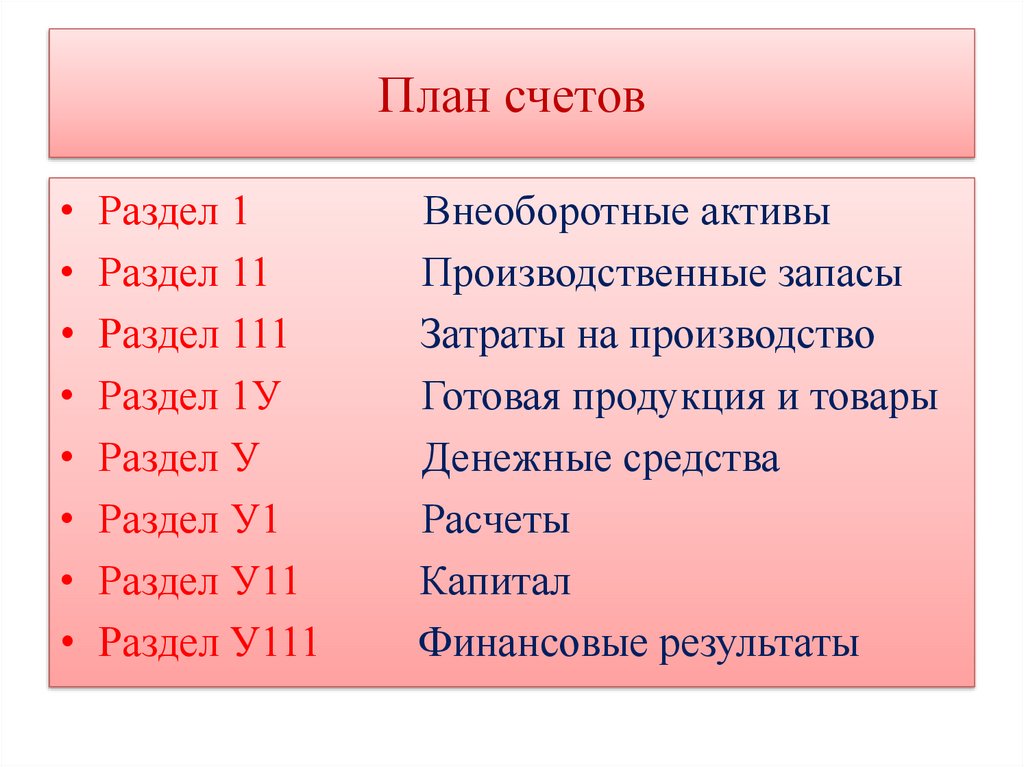

План счетовРаздел 1

Раздел 11

Раздел 111

Раздел 1У

Раздел У

Раздел У1

Раздел У11

Раздел У111

Внеоборотные активы

Производственные запасы

Затраты на производство

Готовая продукция и товары

Денежные средства

Расчеты

Капитал

Финансовые результаты