Экономика

Экономика Финансы

ФинансыПохожие презентации:

ve Kalkınma Yardımı")

Dünya Bankası ve IMF

1.

Ders 8 SunuşDünya Bankası

2.

Dünya Bankası ve IMF• Dünya bankası kalkınma konusunda dünyanın

en önde gelen borç sağlayan kuruluşudur.

• Amacı yoksul ülkelerdeki kalkınma projelerini

finanse etmektir.

• DB IMF’nin kardeş kuruluşudur.

• Organizasyon yapıları da aynıdır; ikisi de kar

amacı güden kuruluşlardır, birçok yerde,

ülkede işbirliği yaparlar. Aynı zamanda ikisine

yöneltilen eleştiriler aynıdır.

3.

IMF ve Dünya Bankası• Bu benzerliklere ragmen aralarında farklılıklar da

vardır.Öncelikle farklı görevler yerine getirirler. İkisi de

gelişmekte olan ülkelere borç verirler ama IMF krediyi

verirken bütçeyi denkleştirmeyi amaçlar, DB ise

kalkınma projeleri için verir.

• Bu projeler daha çok alt yapı projeleridir, bu projeler ya

fiziksel altyapı projeleridir - yollar elektrik santralleri

gibi-, ya da ekonomik kalkınmaya yardımcı olacak insan

altyapısına yönelik projelerdir, mesela daha iyi eğitim

sağlamaya dönük projeler, sağlık merkezleri, okullar

gibi.

4.

Dünya Bankası’ndan Borç Alma• Krediyi alabilmek için hükümetler DB’ye proje önerisi

ile gelir, ve projenin ekonomik olarak uygulanabilir,

geçerli olduğunu göstermesi gerekir, bunu yaparken

projenin getirilerinin proje için kullanılan krediyi

ödemeye yeterli olacağını ispatlamaya çalışırlar.

• Örneğin bir hükümet bir okul yapımı için DB’den kredi

alacaksa bunun sonuncunda vasıflı işgücü

yetiştirileceğini, bunun verimliliğe katkıda bulunarak

yeni gelirler sağlanmasına ve uzun vadede de borcun

ödenmesine katkıda bulunacağını ispatlamaya çalışır.

5.

IMF ve DB• İki örgütün odaklandığı konular farklıdır; IMF

makroekonomik konularla ilgilenir, DB ise

mikroekonomik konulara eğilir.

• Bu farklılık nedeniyle ikisi farklı personel profiline

sahip olmuştur, IMF daha orthodoks olarak bilinir,

DB ise daha az tutucudur, sosyal amaçlara daha

çok odaklanır. DB, Mikroekonomik politikalarla

daha çok ilgilendiği için her ülkenin detayını daha

çok bilir, daha geniş bir araştırmacı personeli ve

bürokrasisi vardır.

6.

Makroekonomi X Mikroekonomi• Mikroekonomi: ne üretilecek, ne kadar

üretilecek, nasıl ve kimler için üretilecek

• Makroekonomi: ekonomik büyüme, para

teorisi, uluslararası ekonomik ilişkiler

7.

IMF ve DB• İkinci fark sadece bir tane IMF vardır ama

farklı bölgesel kalkınma bankaları vardır. Bu

bankalar benzer yöntemlerler çalışırlar, fakat

belli bir bölgeye odaklanırlar. Ama bölgesel

bankaların tüm üyeleri bölgeden

değillerdir;mesela ABD bu bölgesel

bankalarıda büyük bir hisseye sahiptir.

8.

“Dünya Bankası”• Bretton Woods Konferansı’nda belirlenen

amaçlardan birisi de Savaş sonrası tahrip olmuş

ekonomileri yeniden inşa etmektir. Uluslararası

İmar ve Kalkınma Bankası (IBRD) bu amaçla

kurulmuştur. İlk defa Economist dergisinde

IBRD’ye atfen Dünya Bankası ifadesinin

kullanılmasıyla bu kavram yerleşmiştir. Banka

üyesi ülkelerin sermayeye katkılarıyla oluşan

kaynaklar başlangıçta Savaş sonrası Avrupa’nın

yeniden imarına yönelik altyapı yatırımlarının

finansmanında kullanılmıştır.

9.

Dünya Bankası Grubu• Avrupa’da ekonomik toparlanma yaşandıktan sonra Banka ilgisini

Latin Amerika, Asya ve Afrika’daki gelişmekte olan ülkelerde altyapı

yatırımlarını finanse etmeye yöneltmiştir.

• 1950 yılından sonra yoksul ülkelerin borçlarını ödemekte

zorlanmaları nedeniyle Uluslararası Kalkınma Birliği (IDA) kurulmuş, doğrudan yabancı sermaye yatırımlarının artmasıyla özel

sektör yatırımlarını destekleyen Uluslararası Finans Kurumu (IFC),

Banka üyesi ülkelerde yatırım yapanlara risk sigortası sağlayan Çok

Taraflı Yatırım Garanti Ajansı (MIGA) ile anlaşmazlıklarda hakemlik

rolü üstlenen Uluslararası Yatırım Anlaşmazlıkları- nın Çözüm

Merkezi (ICSID)’nin de katılımıyla Dünya Bankası Grubu oluşmuştur.

Dünya Bankası’na üye olabilmek için IMF üyesi olmak

gerekmektedir. Banka’nın merkezi Washington-ABD’dedir.

• IBRD üyeliği Dünya Bankası grubunun diğer uzmanlık örgütlerine

üyelik için de şarttır.

10.

• Dünya Bankası, 189 üye ülkeden oluşan birkooperatif gibi yapılanmıştır. Bu üye ülkeler ya

da hissedarlar, poli- tikaları belirleyen

Banka’nın en üst düzey karar alma organı

Guvernörler Kurulu’nda temsil edilirler. Her

ülke bir Guvernör (genellikle maliye veya

kalkın- ma bakanları) ve vekilini belirler.

11.

• Dikkat edilirse IMF’in yönetim yapısında 24kişilik İcra Direktörleri Kurulu bulunmaktaydı.

Dünya Bankası üye ülkenin sermayeye katılımını belirlerken IMF kotalarını dikkate alsa da

ülke gruplandırmasını farklı yapmaktadır.

Sermaye payları (kota) ülkenin Dünya

Bankası’ndaki oy gücünü de belirler.

12.

Oy hakkı ve kredi imkanları• Ancak IMF’de olduğu gibi ülkenin sermaye payı

(kotası) ile Banka’dan alınacak kredinin miktarı arasında bir ilişki yoktur. Her ülkenin 250

adet sabit oyu ve sermaye katılımına bağlı

olarak hesaplanan değişken oyu

bulunmaktadır. Bu nedenle IBRD’deki oy gücü

ile diğer örgütlerdeki oy güçleri farklılık

göstermektedir.

13.

Dünya Bankasında en fazla oy oranınasahi ülke ve Türkiye

14.

İcra Direktörleri• Dünya Bankası’nda da en fazla sermaye payına

sahip altı ülke olan ABD, Japonya, Çin, Almanya,

Fransa ve İngiltere kendilerini temsil edecek icra

direktörünü ve vekilini atama hakkına sahiptir.

Suudi Arabistan ve Rusya (Suriye ile birlikte) da

kendi direktörünü seçerler. Kalan 17 direktör ise

diğer üye ülkeler tarafından temsil edildikleri

gruplar içinden seçilmektedir. Türkiye, Avusturya,

Belarus, Belçika, Çekya, Macaristan, Kosova,

Lüksemburg, Slovakya ve Slovenya ile aynı grupta

yer almaktadır. Türkiye’yi Dünya Bankası’nda

Hazine ve Maliye Bakanlığı temsil etmektedir.

15.

IBRD• 1944 yılında kurulan Uluslararası İmar ve

Kalkınma Bankası (International Bank for

Reconstruction and Development-IBRD),

Dünya Bankası Grubu’nu oluşturan beş

kuruluştan en büyüğüdür. IBRD üye- si

olabilmek için IMF üyeliği de şart olduğu için

IBRD’nin de 189 üyesi vardır. IBRD, orta gelir

grubundaki ülkelere sürdürülebilir bir büyüme

hızı yakalamak, yoksullukla mücadele etmek

gibi amaçlarla kredi sağlar.

16.

IBRD Kaynakları• IBRD’nin üyelerine sağladığı kredilerin finansman

kaynaklarını üç başlıkta toplayabiliriz.

• İlki üye ülkelerin Banka sermayesine katılımlarıdır.

• Dünya Bankası’nın asıl finansman kaynağı uluslararası

para piyasalarından gerçekleştirdiği borçlanmalardır.

Dünya Bankası’nın çıkardığı tahviller yüksek

kredibiliteye sahiptir. Bu sayede elde edilen düşük faizli

ve uzun vadeli kaynaklar üye ülkelere kullandırılır.

• Üçüncü kaynak ise Banka’nın öz sermayesi ve verilen

kredilerden elde edilen üzerinden elde edilen faiz

gelirleridir. Diğer gelirler kategorisinde değerlendirilen

bu kaynaklar Banka faaliyet giderleri için kullanılır.

17.

IDA• 1960 yılında ABD Başkanı Dwight D.

Eisenhower’ın önerisiyle kurulan Uluslararası

Kal- kınma Birliği (International Development

Associati- on: IDA) Dünya Bankası Grubu’nun

dünyanın en yoksul ülkelerine faizsiz kredi ve

hibe programları sağlayan kuruluşudur. Her ne

kadar ayrı bir Örgüt olarak kurulsa da IDA ve

IBRD’nin yönetim yapısı aynıdır. IDA’nın

kaynakları bağışta bulunan gelişmiş

ekonomilerdir (dönör ülkeler).

18.

IDA• IDA, 39’u Afrika’da olmak üzere dünyanın en

yoksul 81 ülkesi için kaynak sağlar. Bu sayede yoksulluğu azaltarak ekonomik büyümeyi artırmayı

ve insanların yaşam koşullarını iyileştirmeyi

hedeflemektedir.

• Kuruluşundan bu yana yaklaşık 240 milyar dolar

kredi sağlayan IDA’nın kredileri dü- şük faizli, 25

ila 40 yıl vadeli, 5 ila 10 yıl geri ödemesiz

kaynaklardır.

19.

IDA• IDA tarafından finanse edilen projeler

ilköğretim, temel sağlık hizmetleri, temiz su ve

arıtma, çevre koruma, istihdam, altyapı ve

kurumsal hizmetlere yöneliktir. IDA

kaynaklarından geçmişte yararlanan Çin, Mısır,

Güney Kore ve Türkiye gibi ülkeler günümüzde

bağışçı ülkeler arasında yer almaktadır.

20.

IFC• IFC gelişmekte olan ülkelerde özel sektöre

destek vermek amacıyla 1956 yılında

kurulmuştur. Bu nedenle hü- kümet garantisi

aranmaksızın, gelişmekte olan ülke- lerdeki

özel sektör kuruluşlarına kredi sağlayarak veya

sermayelerine katılarak, piyasalardan

sağlamakta güç- lük çektikleri finansmanı

sağlamaktadır.

21.

IFC• IFC, özel sektöre doğrudan kredi vererek veya ilgili

firmanın hisse senetlerini satın alarak finansman

sağ- lama görevi yapar. Bu tür doğrudan

finansman fonk- siyonunun yanında, az gelişmiş

ülkelerdeki kalkınma bankalarının sermayesine

katkıda bulunarak dolaylı yollardan da kredi

sağlayabilir. Bu krediler için ilgili ülke

hükümetlerinden garanti şartı aranmaz. Böyle- ce

adeta ticari bir banka gibi kredi sağladığı yatırım

projesinin kârlılığı ve riski IFC’yi ilgilendirmektedir.

22.

MIGA• Çok Taraflı Yatırım Garanti Ajansı (Multilateral

Investment Guarantee Agency: MIGA), ticari olmayan

risklere karşı güvence sağlayarak ve tek- nik destek

vererek gelişmekte olan ülkeye yöne- lik yabancı

sermaye yatırımlarını teşvik etmekte böylece bu

ülkelerde ekonomik büyümeyi destek- lemeyi ve

yoksulluğun azaltılmasına katkı sağla- mayı

amaçlamaktadır

• Temel faaliyeti üyesi olan ülkenin firmalarının MIGA

üyesi gelişmekte olan ülkelerdeki yatırımlarını sigorta

etmektir. MIGA risklere göre fiyatlandırma yapar ve

sigorta prim- leri proje bazında belirlenir.

23.

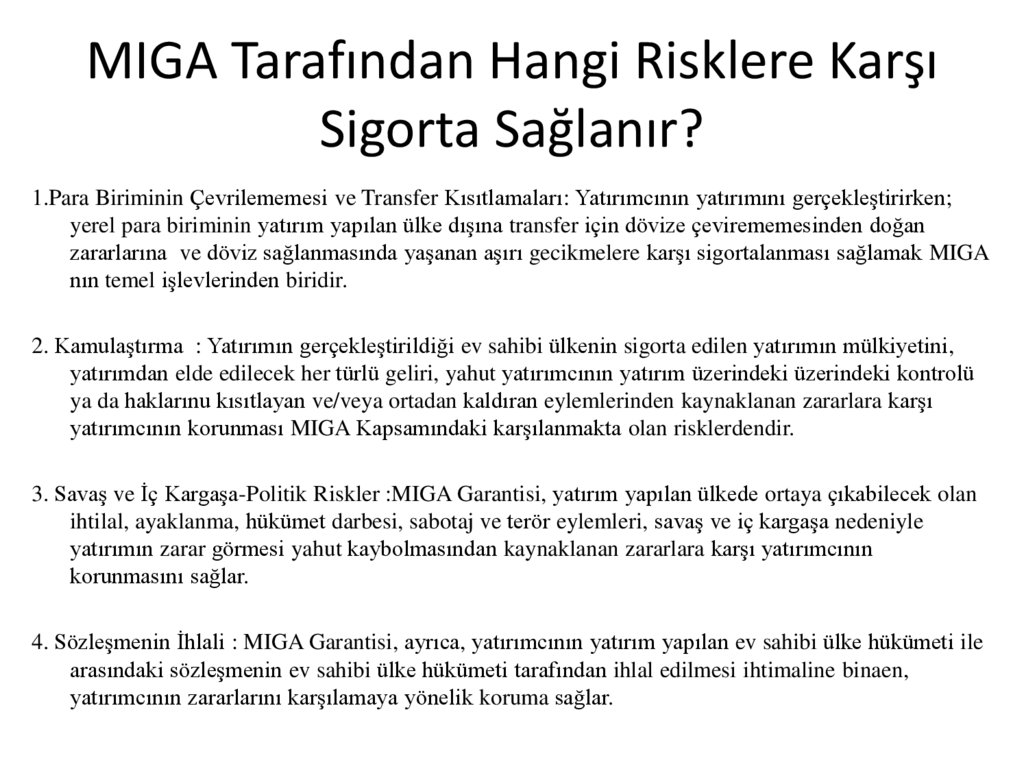

MIGA Tarafından Hangi Risklere KarşıSigorta Sağlanır?

1.Para Biriminin Çevrilememesi ve Transfer Kısıtlamaları: Yatırımcının yatırımını gerçekleştirirken;

yerel para biriminin yatırım yapılan ülke dışına transfer için dövize çevirememesinden doğan

zararlarına ve döviz sağlanmasında yaşanan aşırı gecikmelere karşı sigortalanması sağlamak MIGA

nın temel işlevlerinden biridir.

2. Kamulaştırma : Yatırımın gerçekleştirildiği ev sahibi ülkenin sigorta edilen yatırımın mülkiyetini,

yatırımdan elde edilecek her türlü geliri, yahut yatırımcının yatırım üzerindeki üzerindeki kontrolü

ya da haklarınu kısıtlayan ve/veya ortadan kaldıran eylemlerinden kaynaklanan zararlara karşı

yatırımcının korunması MIGA Kapsamındaki karşılanmakta olan risklerdendir.

3. Savaş ve İç Kargaşa-Politik Riskler :MIGA Garantisi, yatırım yapılan ülkede ortaya çıkabilecek olan

ihtilal, ayaklanma, hükümet darbesi, sabotaj ve terör eylemleri, savaş ve iç kargaşa nedeniyle

yatırımın zarar görmesi yahut kaybolmasından kaynaklanan zararlara karşı yatırımcının

korunmasını sağlar.

4. Sözleşmenin İhlali : MIGA Garantisi, ayrıca, yatırımcının yatırım yapılan ev sahibi ülke hükümeti ile

arasındaki sözleşmenin ev sahibi ülke hükümeti tarafından ihlal edilmesi ihtimaline binaen,

yatırımcının zararlarını karşılamaya yönelik koruma sağlar.

24.

MIGA• Sigorta yaptırabilmek için yatırımcının, yatırım

yapılacak ülke haricindeki bir MIGA üyesi

ülkenin vatandaşı olması gerekir. Bazı

durumlarda, MIGA yatırım yapılan ülkenin

vatandaşı tarafından yapılan bir yatırımı da

sigorta edebilir.

25.

ICSID• Dünya Bankası’nın artan yabancı ser- maye

yatırımlarının karşılaştığı sorunlara çözüm

üretebilmek için hazırladığı “Dev- letler ile Diğer

Devlet Vatandaşları Arasındaki Yatırım

Uyuşmazlıklarının Çözümüne Dair Anlaşma” adlı

uluslararası anlaşma ile Uluslararası Yatırım

Anlaşmazlıklarının Çözüm Merkezi (International

Centre for Settlement of Investment Disputes:

ICSID) oluşturulmuştur.

26.

ICSID• Konunun ICSID hakemliğinde çözülebilme- si için

devletin buna onay vermesi gerekmektedir. ICSID

sözleşmesini onaylayan devletler, Merkez’in

yargılama yetkisini peşinen kabul etmiş sayılmaz.

Uluslararası yatırımlarda karşılaşılan anlaşmazlığın

ICSID’a taşınması gönüllülük esasına dayanmaktadır. Ancak, taraflar bir anlaşmazlıkta ICSID’ın hakemlik yetkisine başvurdularsa sonradan tek

taraflı olarak bu yöndeki iradelerini geri

çekemezler. Taraf- ların ICSID hakemlik

kararlarının sonuçlarını kabul etmesi ve

uygulaması beklenir.