:")

показывает весь выигрыш инвестора в годовой размерности.")

показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнен")

второй (графоаналитический) метод расчета является универсальным и основан на построении зависимости ЧДД = ƒ(t) при различных значениях t (")

(руб) при ставке дисконтирования Е = 0,1 и расчетном периоде Т = 10 лет")

Экономика

ЭкономикаПохожие презентации:

Лекция 2. Организационно-экономические расчеты по обоснованию инженерных решений

1. Дисциплина: «Организация производства»

Горустович Татьяна Геннадьевнаст. преподаватель

Кафедра «Экономики и организации

предприятий АПК»

2. Лекция №2 Организационно-экономические расчеты по обоснованию инженерных решений

1. Система показателейэкономической эффективности

инженерных решений.

2. Критерии эффективности

вариантов технических решений.

3. Оформление результатов расчета.

3. В общем виде последовательность оценки экономической эффективности разработки включает следующие этапы (разделы):

1. Сущность, актуальность и новизна разработки.2. Выбор вариантов технических решений и их

сравнительная характеристика.

3. Исходные данные.

4. Натуральные технико-экономические показатели.

5. Капиталовложения и годовые текущие издержки.

6. Прибыль и доход от реализации проекта.

7. Показатели эффективности инвестиций в проект.

4. Примерный перечень исходных данных:

• виды работ, продукции; группы животных, сосредоточенныхна участке электроустановок;

• существующая технология и используемые технические

средства;

• объём и виды работ, выполняемых на рабочих местах;

• расстановка исполнителей по рабочим местам, их

квалификация и занятость во времени в течение смены;

• количество и качество применяемого сырья, материалов и

энергоресурсов;

• расход энергоресурсов, их цена, тарифы на энергию;

• продуктивность, урожайность и валовой выход продукции

(объём работ) в натуральном исчислении, качество

продукции;

• себестоимость и средняя цена реализованной продукции;

• время эксплуатации технических средств в смену и за год;

• балансовая стоимость заменяемых средств производства и

время их эксплуатации;

• налоги и отчисления, уплачиваемые предприятием в бюджет.

5. Технико –экономическое обоснование проекта предполагает сравнение проектируемого варианта с базовым.

Длявсестороннего

анализа

эффективности инвестиций требуется

комплекс расчетов взаимосвязанных

показателей:

1.Натуральные

технико-экономические

показатели.

2.Исходные стоимостные показатели.

3.Критерии

экономической

эффективности инвестиций.

6. Расчет натуральных показателей специфичен и зависит от особенностей инвестиционного проекта.

Основныминатуральными

показателями,

отражающими влияние новых технических решений

на

различные

стороны

производственной

деятельности, являются:

• Объем производства продукции (работ) и годовой

фонд времени работы оборудования.

• Затраты труда на производство продукции и

производительность труда.

• Потребление электрической и тепловой энергии,

расход энергоресурсов и энергоемкость продукции

К числу важнейших

(процесса).

натуральных показателей

• Расход сырья и материалов. относят

материалоемкость и

энергоемкость

7.

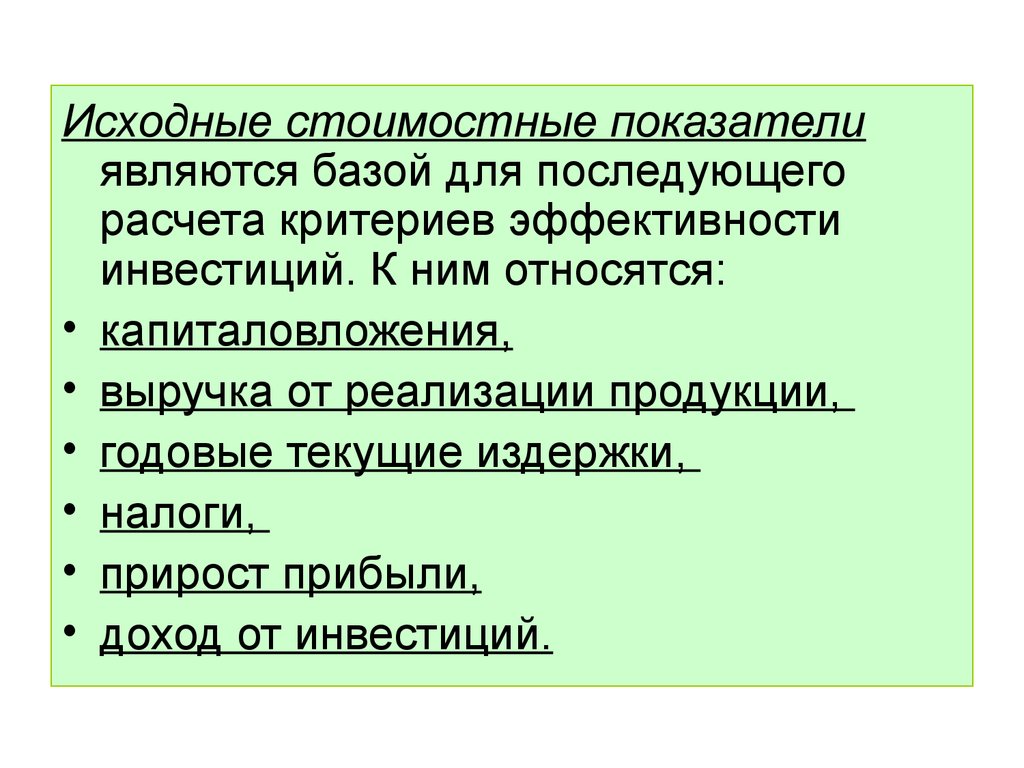

Исходные стоимостные показателиявляются базой для последующего

расчета критериев эффективности

инвестиций. К ним относятся:

• капиталовложения,

• выручка от реализации продукции,

• годовые текущие издержки,

• налоги,

• прирост прибыли,

• доход от инвестиций.

8. Эффективность инвестиций зависит от размера капиталовложений и получаемого при реализации проекта дохода, расчетного периода, принятой с

Эффективность инвестиций зависит от размеракапиталовложений и получаемого при реализации

проекта дохода, расчетного периода, принятой ставки

дисконтирования (нормы дисконта).

Критерии доходности:

• чистый дисконтированный доход ЧДД за

расчетный период;

• совокупные дисконтированные затраты;

• индекс доходности (рентабельности)

инвестиций ИД;

• статический и динамический срок

окупаемости капиталовложений.

9. Нормативный срок службы оборудования:

Т = 100% / На• где На – годовая норма амортизации

оборудования, %.

Годовая норма амортизации оборудования:

На = 100% / Т

10. Стоимость одного рубля, полученного сегодня, всегда больше стоимости одного рубля, получаемого в будущем.

В связи с эти при оценке эффективности рассредоточенные во

времени денежные потоки инвестиционного проекта должны

быть приведены к текущему (т.е. начальному) периоду с

помощью

специального

приема,

называемого

дисконтированием.

• Дисконтирование – способ приведения будущих доходов и

расходов к сегодняшнему дню с использованием ставки

процента (нормы дисконта).

• Процентная ставка (норма дисконта) (Е) – выполняет роль

базового уровня, в сравнении с которым оценивается

эффективность проекта. Она определяет нормативный годовой

доход от вложения средств, т.е. нормативное превышение

поступлений над капиталовложениями. Так, при ставке в 10% и

расчетном периоде 1 год капиталовложения в 10 руб. должны

быть возвращены инвестору с нормативным доходом 1 руб.

• ДОХОД ОТ ИНВЕСТИЦИЙ — часть выручки от реализации,

остающаяся в распоряжении предприятия. Включает чистую

прибыль и амортизацию. В проекте означает приток денежных

средств.

11. Критерии эффективности:

1. ЧДД показывает весь эффект (прирост богатства)инвестора, приведенный во времени к началу

расчетного периода.

ЧДД

Т

Дt

Кн

t

1

Е

t 1

где Дt – доход, получаемый в год t;

T – расчетный период в годах;

Кн – капиталовложения, приведенные во времени

началу расчетного периода;

Е – принятая ставка дисконтирования (базовая ставка,

норма дисконта), отн. ед.

12. При постоянстве годового дохода ЧДД определяют по упрощенной формуле:

ЧДД Д t T К нгде αТ – дисконтирующий множитель (коэффициент приведения

постоянных по величине денежных сумм к началу расчетного

периода), лет при принятой ставке дисконтирования и расчетном

периоде.

Он определяется из финансовых таблиц либо из выражения:

1 1 Е Т 1 Е Т 1

Т

Е

Е 1 Е Т

Проект целесообразен при ЧДД 0.

Если ЧДД < 0, необходимо проанализировать возможность уменьшения

нормы дисконта, снижения капиталовложений, увеличения годового

дохода и факторов, его определяющих.

13. 2. Годовой эффект (эквивалентный срочный аннуитет) показывает весь выигрыш инвестора в годовой размерности.

ЭГЧДД

Т

.

Инвестиции целесообразны при ЭГ 0.

Этот критерий удобно применять при

сравнении проектов с различными

сроками службы оборудования.

14. 3.Совокупные дисконтированные затраты

Задача ТЭО сводится к выбору такого альтернативного варианта, которыйбудет сопряжен с наименьшими совокупными дисконтированными

затратами (СДЗ) за расчетный период.

Критерий «совокупные дисконтированные затраты» применяется при

сравнении альтернативных проектов затратного характера, или для

проектов, отличающихся только затратами. Если текущие издержки по

годам расчетного периода неизменны, для расчета СДЗ используются

формулы:

СДЗ1 К н1 С1 А1 т

СДЗ 2 К н 2 С 2 А 2 НП т

Кн – дисконтированные капиталовложения, определяемые по формуле с

учетом временного лага и числа замен оборудования за расчетный

период;

Сt, Аt – текущие издержки и амортизационные отчисления в год t ;

НП – изменение налога на прибыль; НН – изменение налога на

недвижимость;

15. Изменение налога на прибыль определяется по формуле:

С нпС1 С 2

НП

100

где Снп – ставка налога на прибыль,

С –годовые текущие издержки.

Годовые совокупные дисконтированные затраты

определяются из выражения:

СДЗ ГОД

СДЗ

Т

Этот показатель удобен при сравнении проектов с

разными сроками службы технических средств.

16. 4. Индекс доходности инвестиций (ИД) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнен

4. Индекс доходности инвестиций (ИД)показывает, во сколько раз увеличиваются

вложенные собственные средства за

расчетный период в сравнении с нормативным

увеличением на уровне базовой ставки.

ЧДД

ИД

1

Кн

Проект целесообразен при ИД 1.

17. 5. Статический срок окупаемости капиталовложений показывает, за какой срок инвестор возвращает первоначальные капиталовложения.

стТо

К

Дt

18. 6. Динамический срок окупаемости капиталовложений Tо соответствует времени, за которое инвестор вернет израсходованные средства и получит

нормативныйдоход на уровне принятой ставки. Проект считается

целесообразным, если динамический срок окупаемости

капиталовложений находится в пределах расчетного

периода, т.е. при То < Т.

1) первый метод применяется при Дt = const и

основан на использовании зависимости:

lg 1 Е Р

в

То

lg 1 E

Рв

Дt

Е

K

где Рв – коэффициент возврата капитала, равный:

19. 2) второй (графоаналитический) метод расчета является универсальным и основан на построении зависимости ЧДД = ƒ(t) при различных значениях t (

2) второй (графоаналитический) метод расчетаявляется универсальным и основан на построении

зависимости ЧДД = ƒ(t) при различных значениях t (0, 1,

2, 3, 4, и т.д.).

ЧДД0 = - Kн;

Д1

ЧДД1Н

К ;

(1 E )

Так, при t = 0

при t = 1

при t = 2

Д1

Д2

ЧДД 2Н=

+

-К ;

2

(1+EЕ

) (1+ )

при t = 3

Д3

Д1

Д2

ЧДД 3Н=

+

+

-К

2

3

(1+EЕ

) (1+ ) Е (1+ )

и т.д.

20. Таблица 1 - Зависимость ЧДД = f (t) (руб) при ставке дисконтирования Е = 0,1 и расчетном периоде Т = 10 лет

ПоказателиКапиталовложения

Годовой доход

ЧДД

Годы расчетного периода

0

100

1

-

2

-

3

-

4

-

5

-

-

33,4

33,4

33,4

33,4 33,4

-100

-69,6

-42

-16,9

5,9

26,6

21.

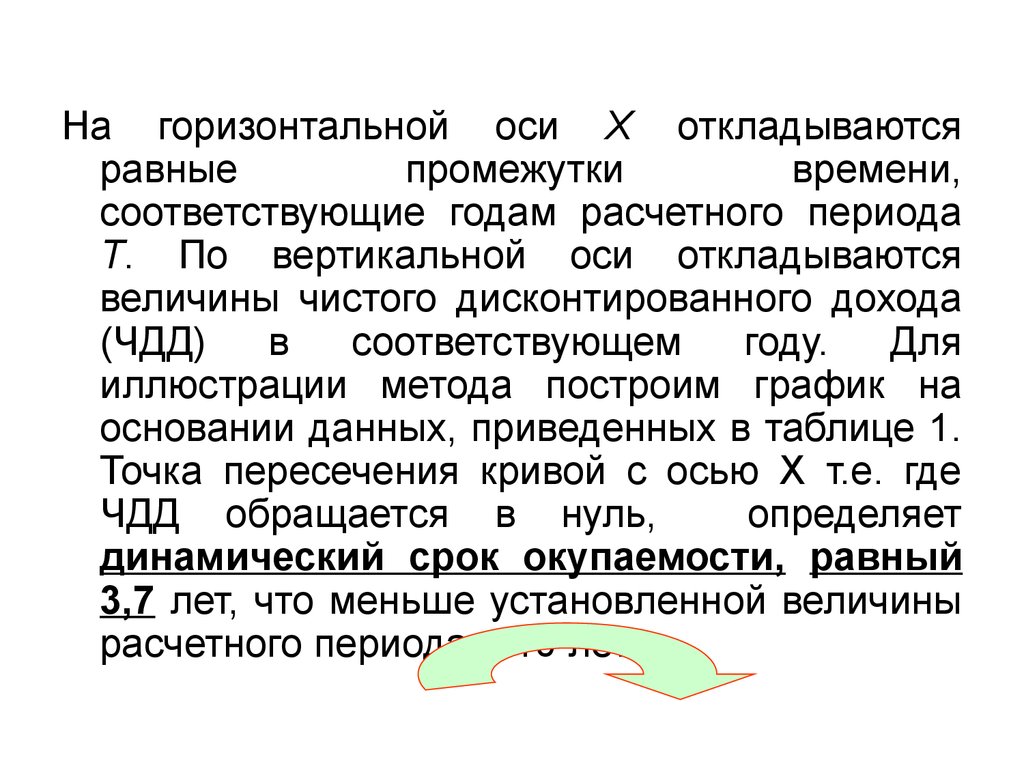

На горизонтальной оси Х откладываютсяравные

промежутки

времени,

соответствующие годам расчетного периода

Т. По вертикальной оси откладываются

величины чистого дисконтированного дохода

(ЧДД)

в

соответствующем

году.

Для

иллюстрации метода построим график на

основании данных, приведенных в таблице 1.

Точка пересечения кривой с осью Х т.е. где

ЧДД обращается в нуль,

определяет

динамический срок окупаемости, равный

3,7 лет, что меньше установленной величины

расчетного периода – 10 лет.

22. Этот график называется финансовым профилем проекта.

23. Технико-экономические показатели проекта

ВариантыПоказатели

Годовой объем производства

Затраты труда

Производительность труда

Энергоресурсы

Энергоемкость процесса

Капиталовложения

Балансовая стоимость заменяемого

оборудования

Текущие издержки

1

2

Изменения,

(2-1)

24. Технико-экономические показатели проекта

ВариантыПоказатели

1

2

Изменения,

(2-1)

Стоимость дополнительной / или недополученной / продукции

Прирост прибыли

Годовой доход

Чистый дисконтированный доход за

расчетный период

Индекс доходности проекта

Срок окупаемости капиталовложений:

•статический

•динамический

Расчёты выполнены в

ценах по состоянию на

(указывается дата

выполнения ТЭО) Ставка

дисконтирования Е =

_____; Расчётный период Т

= ____.

25. Заключение по проекту.

В заключении должны быть представленычёткие выводы о технических преимуществах

и экономической целесообразности выполненной разработки.

Замена действующей А установки на установку Б

экономически целесообразна. Проект позволит

экономить расходы на энергоресурсы на сумму …

руб. в год. Прирост прибыли предприятия

составит

…руб.

ежегодно.

Чистый

дисконтированный доход за расчетный период

составит

……руб,

а

динамический

срок

окупаемости инвестиций в проект – …лет.

26.

ЛитератураЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДИПЛОМНЫХ ПРОЕКТОВ

Учебно-методическое пособие для студентов агроэнергетического

факультета специализации 1-74 06 05 01 01 «Электроснабжение

сельского хозяйства» Мн.2008 Королевич Н.Г. Ширшова В.В.

Янукович Г.И.

Организационно–эконом. обоснование энергосберегающих мероприятий:

методические указания к дипломным работам для студ. спец. 1-74 06 05

«Энергетич. обеспеч. с.-х. пр-ва» / БГАТУ, Кафедра Э и ОП АПК; сост.:

В.В. Ширшова, Е.В. Гриневич, Л.В. Наумова – Минск, 2010. – 70 с

Экономическое обоснование дипломных проектов : методические указания

для студ. спец. 1-74 06 05 «Энергетическое обеспечение сельского

хозяйства» / БГАТУ, Кафедра Э и ОП АПК; сост.: В.В. Ширшова, И.И.

Гургенидзе. - Минск, 2005. - 116 с.