")

")

Финансы

ФинансыПохожие презентации:

")

")

Некоторые аспекты управления личными финансами в современных условиях

1. Некоторые аспекты управления личными финансами в современных условиях

2.

Приобретение денег требует доблести; сохранение денег требует рассудительности; трата денегтребует искусства. Бертольд Ауэрбах

Уберечь свои деньги стоит больших трудов, чем добыть их. Мишель де Монтень

Чтобы заработать на жизнь, надо работать. Но чтобы разбогатеть, надо придумать что-то другое.

Альфонс Карр

Деньгами надо управлять, а не служить им. Луций Анней Сенека

Конечно, существуют люди, для которых деньги превыше всего. Обычно это люди, которые

никогда не станут богатыми. Только тот достигает богатства, кто талантлив, удачлив, и не думает

постоянно о деньгах. Стив Джобс

Источник любой независимости - независимость материальная. Эрве Базен

Как беден тот, у кого нет ничего, кроме денег! Артуро Граф

Самое большое богатство - разум. Али-ибн Аби-Талиб (Авиценна)

Если много денег - не радуйся, если мало - не горюй Эзоп

Пока богатство еще не приобретено, стремление к нему изнуряет, будучи же приобретено, оно

изводит заботами, когда же оно утрачено, мучает тоска по нем. Демокрит

Богатство зависит, главным образом, от двух вещей: от трудолюбия и умеренности, иначе говоря

- не теряй ни времени, ни денег и используй и то и другое наилучшим образом. Бенджамин Франклин

Деньги для людей умных составляют средство, для глупцов – цель Адриан Декурсель

3.

Личные финансы являются первичным и ключевым звеном финансовой системы. Именно на этомуровне потребляется большая часть ВВП и определяется объем и структура частных накоплений.

Персональные финансы – система формирования и использования финансовых ресурсов

отдельных индивидов в соответствии с их индивидуальными потребностями и целями.

Финансы домашних хозяйств – система формирования и использования финансовых ресурсов

отдельных групп лиц, чаще всего связанных родственными отношениями (семья), проживающих в

одном помещении и ведущих общее хозяйство в целях совместного потребления и накопления.

Личный доход - денежный доход работника, складывающийся из заработной платы и

дополнительных платежей, включая дивиденды, проценты, ренту, премии, трансферты (исчисляется

до вычета налогов). Различают номинальный доход, исчисленный непосредственно в денежной

форме, и реальный доход, исчисленный с учетом покупательной способности денег, определяемой

уровнем цен.

4.

Кроме того, благосостояние человека и качество его жизни взначительной степени зависят от финансов его семьи –

начальной точки становления его личности, приобретения

жизненного опыта и модели управления личными финансами.

Денежные доходы в условиях рыночных отношений

формируют основную часть общего объёма ресурсов

домохозяйств, которые используются для текущего потребления

и накоплений. Но в российских условиях особенно важно

анализировать динамику соотношений, характеризующих долю

натуральных поступлений в распоряжение семей и долю

сбережений, изменение в связи с этим значения денежного

дохода как источника ресурсов потребления.

5.

Вполне отчётливо видны различия между домохозяйствамиразных размеров в структуре располагаемых ресурсов и

возможностях делать накопления. С точки зрения натуральных

поступлений продуктов питания в наиболее выгодном

положении находятся большие семьи и, наоборот,

домохозяйства, состоящие из 1—2 человек. Соответственно, в

семьях из 5 и более человек удельный вес денежных расходов

и прироста сбережений самый низкий.

6. Структура располагаемых ресурсов домашних хозяйств различных социально- экономических категорий в 2013 г. (в процентах)

Структура располагаемых ресурсов домашних хозяйствразличных социально- экономических категорий в 2013 г.

(в процентах)

Располагаемые

ресурсы. Всего

денежные

расходы

В том числе

стоимость

стоимость

прирост

натуральных предоставленных сбережений

поступлений

в натуральном

продуктов

выражении льгот

питания

Все домашние хозяйства, из них:

домашние хозяйства, состоящие из:

1 человека

2 человек

3 человек

4 человек

5 и более человек

100

85,3

2,2

0,7

11,8

100

100

100

100

86,9

86,1

81,9

86,9

2,3

2,2

1,8

2,2

0,9

0,7

0,7

0,7

10,0

11,0

15,6

10,3

100

87,8

3,2

0,5

8,4

100

100

82,5

86,0

2,0

2,3

0,8

0,8

14,8

10,9

100

87,7

3,5

0,7

8,1

Домашние хозяйства, имеющие детей в

возрасте до 16 лет:

1 ребёнка

2 детей

3 и более детей

7.

Экономический рост в отечественной экономике на современном этапе ее развития вомногом определяется темпами обновления и накопления основного капитала, ростом

производительности труда, переходом на инновационный путь развития. Вместе с тем

динамика темпов экономического роста в последние годы имеет тенденцию к замедлению.

Рост ВВП составил:

в 2008г. – 5,2%;

в 2009 г. – 7,9%;

в 2010г. – 4,5%.

в 2011г. – 4,3%.

в 2012г. – 3,4%.

в 2013г. – 1,3%.

в 2014г. – 0,6%.

8.

Это обусловлено целым рядом причин:влиянием глобального финансово-экономического кризиса 2008—2009 гг., кризисов 2011 и

2014 годов;

ориентацией на экспортно-сырьевую модель развития (в 2010 г. удельный вес экспорта

топливно- энергетических товаров в общем объеме экспорта составлял 67,5%), которая

приводит к зависимости отечественной экономики от внешнеэкономической конъюнктуры;

диспропорцией воспроизводственного процесса, выраженной в преобладающем развитии

добывающих отраслей по сравнению с перерабатывающими;

значительной изношенностью основных производственных фондов, которая в ряде отраслей

достигает 70%;

низкой производительностью труда, которая, несмотря на двукратный рост в 1998—2008 гг.,

сейчас составляет порядка 30 % от производительности труда в США.

9.

Всложившихся

условиях

особую

актуальность

приобретает

необходимость

поиска

дополнительных источников инвестиций. И в первую очередь — более эффективного использования

внутренних резервов страны. Наряду с государственными инвестициями и собственными

средствами предприятий к внутренним источникам инвестиций относятся сбережения населения. В

настоящее время эти средства являются неиспользованным внутренним резервом страны — они

могут и должны быть разумно и рационально вложены в экономику.

Проблема эффективного использования сбережений населения, их трансформации в реальные и

портфельные инвестиции выходит на первый план, так как эффективно функционирующий

механизм трансформации сбережений населения в инвестиции реального сектора экономики

способен стать импульсом стабильного развития отечественной экономики.

Значение поиска новых вариантов решения проблемы мобилизации инвестиционного потенциала

населения на базе рыночного подхода для судьбы экономических преобразований в России трудно

переоценить.

10.

Проблема недостаточного вовлечения сбережений населения в инвестиционный процесс остаетсяострейшей, способной генерировать негативное отношение новых поколений к проводимым в стране

экономическим реформам. Это связано с тем, что сбережения населения, с одной стороны, выступают

внутренним источником инвестиций, с другой - являются показателем нынешнего благосостояния

индивида и потенциалом для роста этого благосостояния в будущем.

Объем накопленных сбережений — важный индикатор благополучия индивида, отражения уровня его

доходов и имущественного потенциала.

Более того, когда в стране развита система институциональных инвесторов, банковская система, рынок

ценных бумаг, вложения в которые пользуются доверием у граждан, сбережения населения,

трансформируясь в реальные и портфельные инвестиции, способны приносить своему владельцу

дополнительный доход и повышать его экономическое благосостояние.

Таким образом, использование сбережений населения в качестве источника инвестиций одинаково

выгодно всем: реальная и финансовая сферы получают дополнительный источник инвестиций, а население

— возможность повышать свое благосостояние за счет эффективного использования своих сбережений.

11.

Для более детального исследования сбережений населения в качестве источника инвестиций и показателя благосостояния необходимо изучить сущностьи экономическую природу данной категории.

Сбережения населения — это часть денежных средств, оставшаяся после удовлетворения потребительских нужд, гарантирующих возможность

воспроизводства человеческого капитала и выплаты обязательных платежей, выведенная на определенный период времени из процесса обращения в целях

удовлетворения потребностей и роста экономического благосостояния в будущем.

Результаты собственных исследований и анализ накопленного опыта зарубежных и российских ученых-экономистов позволяют выделить следующие

мотивы формирования сбережений:

приобретение товаров и услуг, оплата которых превышает имеющийся в данный момент объем денежных средств (покупка дорогостоящих товаров

длительного пользования, приобретение недвижимости, организация летнего отдыха, затраты на образование и т.д.).

предупредительный мотив формирования сбережений, который выражается в том, что потребитель не полностью расходует текущий доход, а создает

страховой запас на случай неожиданного падения доходов или экстренных расходов, т.е. создает денежные резервы на непредвиденные случаи.

мотив создания денежных резервов в случае помощи родителей детям — в основном при создании ими семей, покрытия расходов, связанных с

соблюдением обычаев и традиций (свадьба, крестины и т.д.), а также затраты на образование;

«амортизационный» мотив, выраженный в том, что в определенный момент времени домохозяйство располагает ранее приобретенными материальными

благами.

пенсионный мотив.

мотив комфортности, который побуждает осуществлять сбережения для удобства и спокойствия, чтобы сформировать запас ликвидных средств, чувствовать

себя увереннее и иметь возможность удовлетворить свои потребительские нужды в любой момент;

инвестиционный мотив, под влиянием которого сбережения изначально формируются ради получения прибыли при их использовании.

сбережения «по привычке», т. е. сбережения осуществляются ради сбережения в силу глубоко укоренившейся привычки сберегать.

12.

• Существование различных мотивов формирования сбережений указывает на то, чтосбережения населения по своей экономической природе разнородны и поэтому не

одинаково пригодны для привлечения их в качестве внутреннего источника инвестиций.

• Для всестороннего изучения экономической природы сбережений автором разработана

классификация различных видов сбережений, особенность которой заключается в том, что

в ней все виды сбережений рассмотрены с точки зрения их применимости в качестве

источника инвестиций.

• Первый признак в данной классификации — временной, по которому сбережения можно

разделить на:

1.краткосрочные;

2.среднесрочные;

3.долгосрочные.

13.

Относительно инвестиционной характеристики этих видов сбережений можно отметить, что долгосрочные сбережения

как часть, априорно выведенная на определенный срок из потребительского сектора, в первую очередь может быть

отнесена к потенциально инвестиционным ресурсам. Краткосрочные сбережения, соответственно, менее всего могут

рассматриваться в качестве потенциального источника инвестиций. Среднесрочные сбережения в свою очередь условно

можно отнести к потенциальным инвестиционным ресурсам, так как лишь при определенных условиях они могут стать

источником инвестиций. Например, при относительно коротком сроке осуществления инвестиционного проекта или

путем предложения более привлекательных условий.

Второй признак в данной классификации — степень организованности сбережений. По этому признаку сбережения

подразделяются на:

1.осуществляемые в неорганизованной форме;

2.осуществляемые в организованной форме.

•. Неорганизованные сбережения — совокупность аккумулированных свободных денежных средств домашними

хозяйствами в наличной форме.

•. Организованные сбережения — совокупность аккумулированных свободных денежных средств посредством их

вложения в инструменты финансового рынка, в том числе вклады в банки и другие инвестиционные учреждения, а также

вложения в реальную экономику (покупка акций предприятий, вложение в собственный бизнес).

14.

Очевидно, что сбережения, осуществленные в организованной форме, уже являются источником инвестиций, так

как поступили в финансовую систему и реальный сектор страны и дальнейшее их размещение зависит уже от

финансовых учреждений и предприятий, а не от домашних хозяйств. Сбережения, осуществленные в

неорганизованной форме, напротив, имеют денежное содержание и лишь при наступлении определенных условий

могут стать инвестиционным ресурсом.

Третий классификационный признак — мотив образования сбережений, по которому они подразделяются на

мотивированные и немотивированные.

Мотивированные сбережения — это сбережения, обусловленные определенным мотивом или мотивами.

Если сбережения формируются не с какой- либо конкретной мотивацией и не могут быть объяснены

побуждениями домашних хозяйств, то такие сбережения классифицируются как немотивированные.

Наиболее перспективным источником инвестиций, по мнению автора, являются мотивированные сбережения,

сформированные под влиянием инвестиционного мотива. К условно инвестиционным видам сбережений можно

отнести сбережения, сформированные под влиянием пенсионного мотива: данный вид сбережений, как правило,

носит долгосрочный характер и используется на потребительские нужды только при наступлении экстренных

случаев.

15.

Для оценки масштабов и эффективности использованиясбережений населения в России в качестве источника инвестиций

необходимо сопоставить объемы инвестиций в отечественную

экономику и размеры денежных средств, имеющиеся на руках у

населения в форме сбережений.

Анализ динамики инвестиций в основной капитал показывает,

что с 2008 года в отечественной экономике наблюдался рост

инвестиций, исключением стал 2009г., когда снижение данного

показателя составило 9,5 % по отношению к предыдущему году .

16. Инвестиции в основной капитал в г. и 2009—2014 гг., млрд руб.

ИнвестицииПоказатель

Инвестиции

в

основной

капитал

в

г.

и

2009—2014

гг.,

2009

2010

2011

2012

2013

2014

7 930,3

9152,1

11035,6

12586,1

13450,2

13527,7

90,5

115,4

120,6

114,0

106,9

100,6

Индекс

роста, %

млрд

руб.

17.

В целом данная динамика свидетельствует о положительных тенденциях винвестиционной сфере России, так как рост инвестиций в этот период был

достаточно стабильным. Во многом это объясняется негативным влиянием

глобального финансово-экономического кризиса, из-за которого многие предприятия

свернули или существенно сократили свои инвестиционные программы. Однако

после преодоления кризиса, рост вкладов населения продолжился.

Анализ структуры инвестиционных ресурсов России показал, что самым

значимым источником инвестиций в настоящее время являются собственные

средства предприятий, доля которых колеблется в пределах 40—60 %, на втором

месте — государственные инвестиции с долевым участием 28-36% и лишь на

третьем месте — сбережения домашних хозяйств, доля которых не превышает 23% .

18. Структура инвестиционных ресурсов по институциональным секторам в 2010—2013 гг., в процентах к итогу

Наименование2010

2011

2012

2013

Корпорации

45,3

40,3

51

51,7

Некоммерческие организации

0,3

0,5

0,4

0,4

Сбережения населения

23

22,7

20

21,6

31,4

36,5

28,6

26,3

Государственное управление

19.

Сбережения населения являются потенциальным источником инвестиций отечественнойэкономики, внутренним резервом экономического роста, который в настоящее время

используется крайне неэффективно.

Такая ситуация приводит к тому, что объемы инвестиций недостаточны для обновления и

замены устаревших производственных фондов, для внедрения в производство новых

технологий. Это создает препятствия для перехода на инновационный путь развития.

Но в сложившейся ситуации есть и обратная сторона, также негативно характеризующая

отсутствие эффективного механизма трансформации сбережений населения в инвестиции.

Из-за отсутствия доступных и надежных способов вложения денежных средств население

лишается дополнительного источника доходов в виде процентов по банковским вкладам,

дивидендов по акциям и т.д., что негативно сказывается на экономическом благосостоянии.

20.

Инвестирование — это вложение денег в различные инструменты с цельюполучения дохода в будущем. Как правило, минимальный интервал времени для

инвестирования составляет пять лет.

Виды инвестиций:

Прямые инвестиции представляют собой непосредственное вложение средств

в производство, приобретение реальных активов.

Это реальное инвестирование - инвестирование средств в производство, в ходе

которого осуществляется прирост основных средств, увеличивается

количество производимого товара, расширяется или модернизируется

производство.

Финансовые инвестиции - в случае инвестирования средств в финансовые

проекты, в ценные бумаги (так называемые портфельные инвестиции),

предоставление денежных средств в долгосрочную ссуду. В этом случае

происходит прирост денежных средств.

21.

Инвестиционные инструменты для физических лиц.Инструментов, чтобы приумножить свой капитал, достаточно:

- банковские вклады,

- ценные бумаги;

- движимое и недвижимое имущество;

- имущественные права на: интеллектуальные ценности;

технические и технологические знания в форме технической

документации, пользование землей, водой, ресурсами,

домами, сооружениями, оборудованием и т.д.

Свободные денежные средства не могут быть инвестицией, так

как стоимость их постоянно уменьшается из-за инфляции.

22. Инфляция по данным Росстата (рассчитывается на основе индексов потребительских цен, публикуемых Федеральной службой государственной ста

Инфляция по данным Росстата (рассчитывается на основе индексовпотребительских цен, публикуемых Федеральной службой государственной

статистики). За 3 года национальные деньги в России обесценились на

32.60%. То, что вы могли купить за 10 000 руб. в начале октября 2012 года, в

конце августа 2015 года стоит уже 13 260 руб.

Янв

Фев

Мар

Апр

Май

Июн

Июл

Авг

2015

3,85

2,22

1,21

0,46

0,35

0,19

0,80

0,40

2014

2013

2012

2011

2010

0,59

0,97

0,50

2,37

1,64

0,70

0,56

0,37

0,78

0,86

1,02

0,34

0,58

0,62

0,63

0,90

0,51

0,31

0,43

0,29

0,90

0,66

0,52

0,48

0,50

0,62

0,42

0,89

0,23

0,39

0,49

0,82

1,23

-0,01

0,36

0,24

0,14

0,10

-0,24

0,55

Сен

Окт

Ноя

Дек

Год/%

9,82

0,65

0,21

0,55

-0,04

0,84

0,82

0,57

0,46

0,48

0,50

1,28

0,56

0,34

0,42

0,81

2,62

0,51

0,54

0,44

1,08

11,36

6,45

6,58

6,10

8,78

23.

• Вклад - денежные средства в валюте Российской Федерации или иностранной валюте,размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу

выплачивается в денежной форме в виде процентов. Вклады принимаются только банками,

имеющими такое право в соответствии с лицензией, выдаваемой Банком России,

участвующими в системе обязательного страхования вкладов физических лиц в банках и

состоящими на учете в организации, осуществляющей функции по обязательному

страхованию вкладов. ФЗ 2.12.1990 N395-I "О банках и банковской деятельности"

• Преимущества вкладов. Возмещение по вкладам в банке, в отношении которого наступил

страховой случай, выплачивается вкладчику в размере 100% суммы вкладов, но не более

1400 тыс.рублей. (Вклад - денежные средства в валюте Российской Федерации или

иностранной валюте, размещаемые физическими лицами или в их пользу в банке на

территории Российской Федерации на основании договора банковского вклада или

договора банковского счета, включая капитализированные (причисленные) проценты на

сумму вклада.). ФЗ 23.12.2003 N 177-ФЗ "О страховании вкладов физ. лиц в банках РФ".

24.

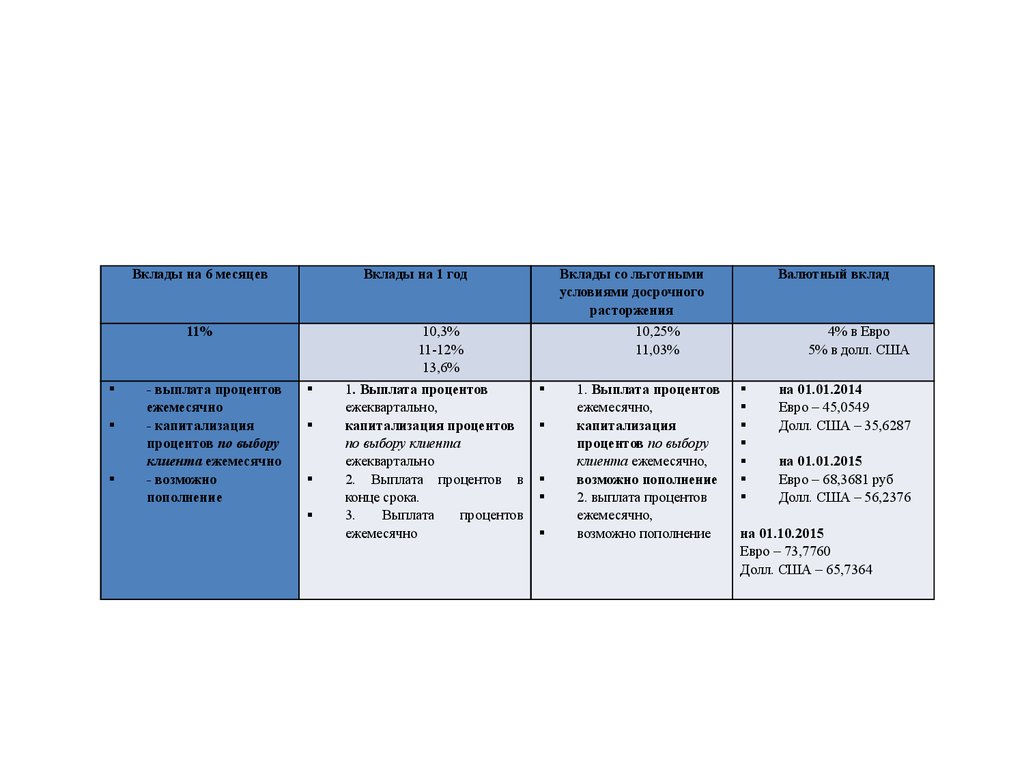

Вклады на 6 месяцевВклады на 1 год

11%

- выплата процентов

ежемесячно

- капитализация

процентов по выбору

клиента ежемесячно

- возможно

пополнение

Вклады со льготными

условиями досрочного

расторжения

10,3%

11-12%

13,6%

1. Выплата процентов

ежеквартально,

капитализация процентов

по выбору клиента

ежеквартально

2. Выплата процентов в

конце срока.

3.

Выплата

процентов

ежемесячно

Валютный вклад

10,25%

11,03%

1. Выплата процентов

ежемесячно,

капитализация

процентов по выбору

клиента ежемесячно,

возможно пополнение

2. выплата процентов

ежемесячно,

возможно пополнение

4% в Евро

5% в долл. США

на 01.01.2014

Евро – 45,0549

Долл. США – 35,6287

на 01.01.2015

Евро – 68,3681 руб

Долл. США – 56,2376

на 01.10.2015

Евро – 73,7760

Долл. США – 65,7364

25.

Ценными бумагами являются акция, вексель, закладная, инвестиционный пайпаевого инвестиционного фонда, коносамент, облигация, чек и иные ценные

бумаги, названные в таком качестве в законе или признанные таковыми в

установленном законом порядке.

Преимущество вложений в ценные бумаги:

- доступность,

- осведомленность,

- доходность,

- ликвидность.

Инвестируя в ценные бумаги, следует понимать, что ценные бумаги

подразделяются на долевые и долговые. Долевые – от слова «доля», долговые –

от слова «долг».

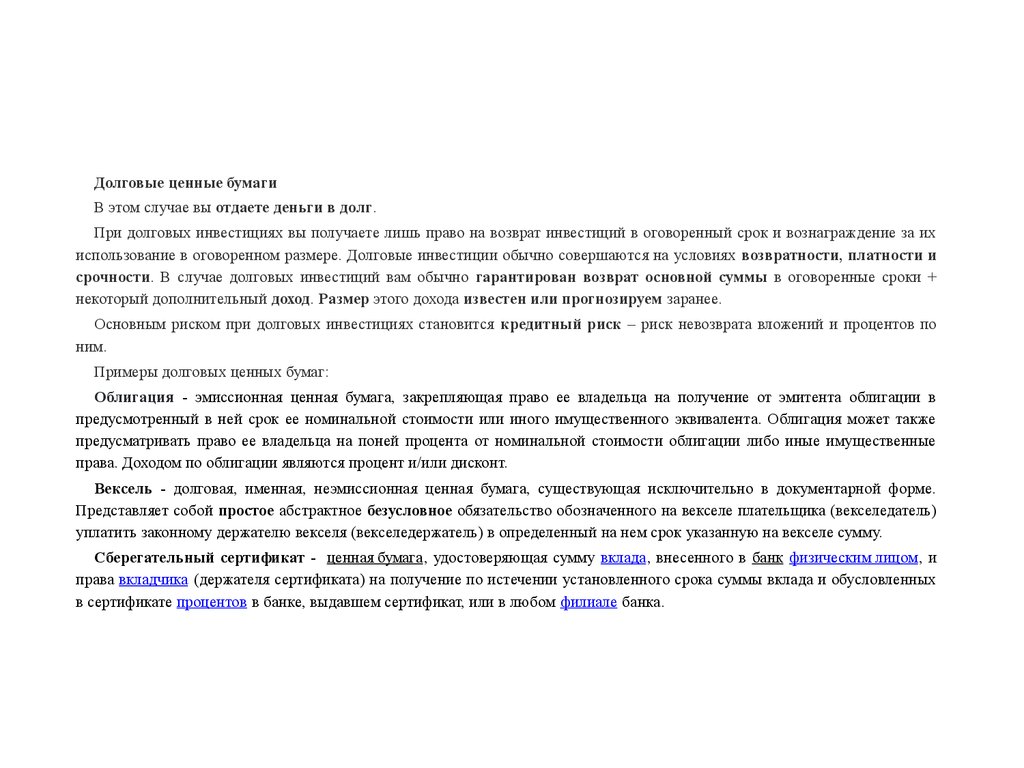

26.

Долговые ценные бумагиВ этом случае вы отдаете деньги в долг.

При долговых инвестициях вы получаете лишь право на возврат инвестиций в оговоренный срок и вознаграждение за их

использование в оговоренном размере. Долговые инвестиции обычно совершаются на условиях возвратности, платности и

срочности. В случае долговых инвестиций вам обычно гарантирован возврат основной суммы в оговоренные сроки +

некоторый дополнительный доход. Размер этого дохода известен или прогнозируем заранее.

Основным риском при долговых инвестициях становится кредитный риск – риск невозврата вложений и процентов по

ним.

Примеры долговых ценных бумаг:

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в

предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также

предусматривать право ее владельца на поней процента от номинальной стоимости облигации либо иные имущественные

права. Доходом по облигации являются процент и/или дисконт.

Вексель - долговая, именная, неэмиссионная ценная бумага, существующая исключительно в документарной форме.

Представляет собой простое абстрактное безусловное обязательство обозначенного на векселе плательщика (векселедатель)

уплатить законному держателю векселя (векселедержатель) в определенный на нем срок указанную на векселе сумму.

Сберегательный сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк физическим лицом, и

права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных

в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка.

27.

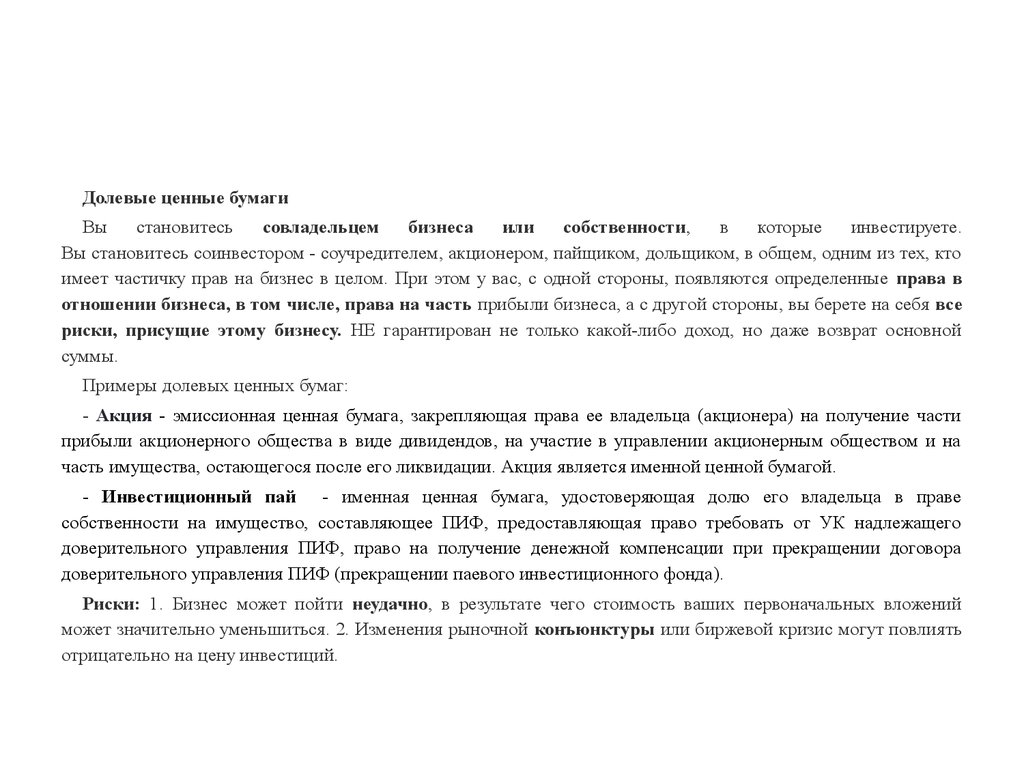

Долевые ценные бумагиВы

становитесь

совладельцем

бизнеса

или

собственности,

в

которые

инвестируете.

Вы становитесь соинвестором - соучредителем, акционером, пайщиком, дольщиком, в общем, одним из тех, кто

имеет частичку прав на бизнес в целом. При этом у вас, с одной стороны, появляются определенные права в

отношении бизнеса, в том числе, права на часть прибыли бизнеса, а с другой стороны, вы берете на себя все

риски, присущие этому бизнесу. НЕ гарантирован не только какой-либо доход, но даже возврат основной

суммы.

Примеры долевых ценных бумаг:

- Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части

прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на

часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

- Инвестиционный пай - именная ценная бумага, удостоверяющая долю его владельца в праве

собственности на имущество, составляющее ПИФ, предоставляющая право требовать от УК надлежащего

доверительного управления ПИФ, право на получение денежной компенсации при прекращении договора

доверительного управления ПИФ (прекращении паевого инвестиционного фонда).

Риски: 1. Бизнес может пойти неудачно, в результате чего стоимость ваших первоначальных вложений

может значительно уменьшиться. 2. Изменения рыночной конъюнктуры или биржевой кризис могут повлиять

отрицательно на цену инвестиций.

28.

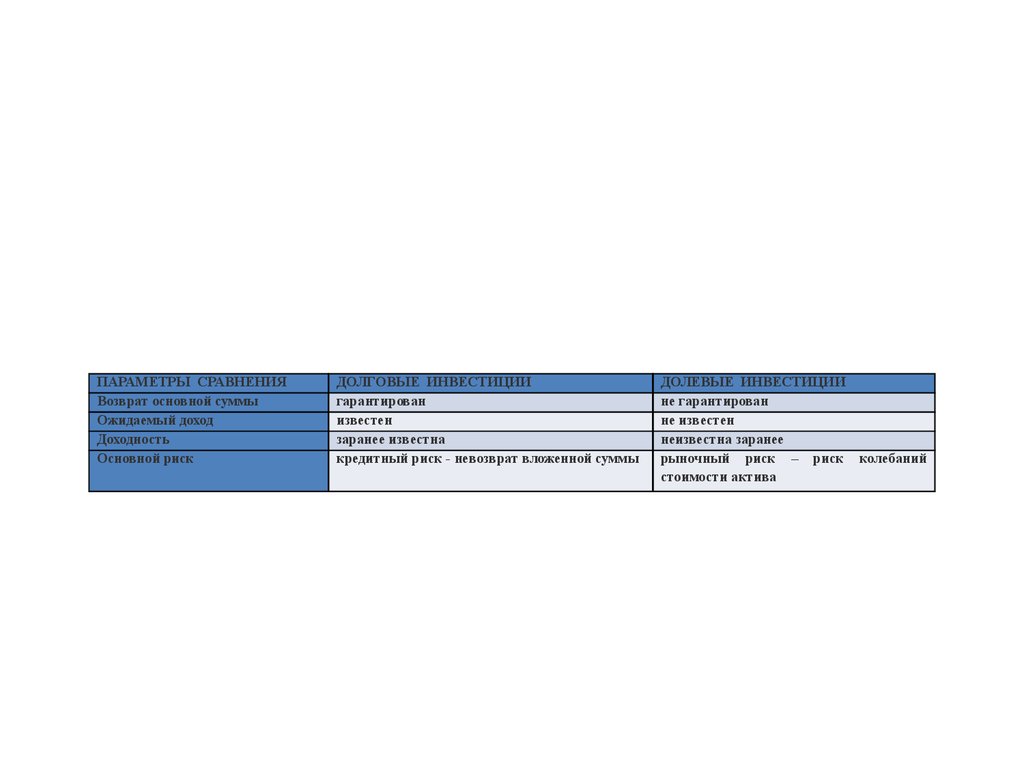

ПАРАМЕТРЫ СРАВНЕНИЯВозврат основной суммы

Ожидаемый доход

Доходность

Основной риск

ДОЛГОВЫЕ ИНВЕСТИЦИИ

гарантирован

известен

заранее известна

кредитный риск - невозврат вложенной суммы

ДОЛЕВЫЕ ИНВЕСТИЦИИ

не гарантирован

не известен

неизвестна заранее

рыночный риск – риск колебаний

стоимости актива

29.

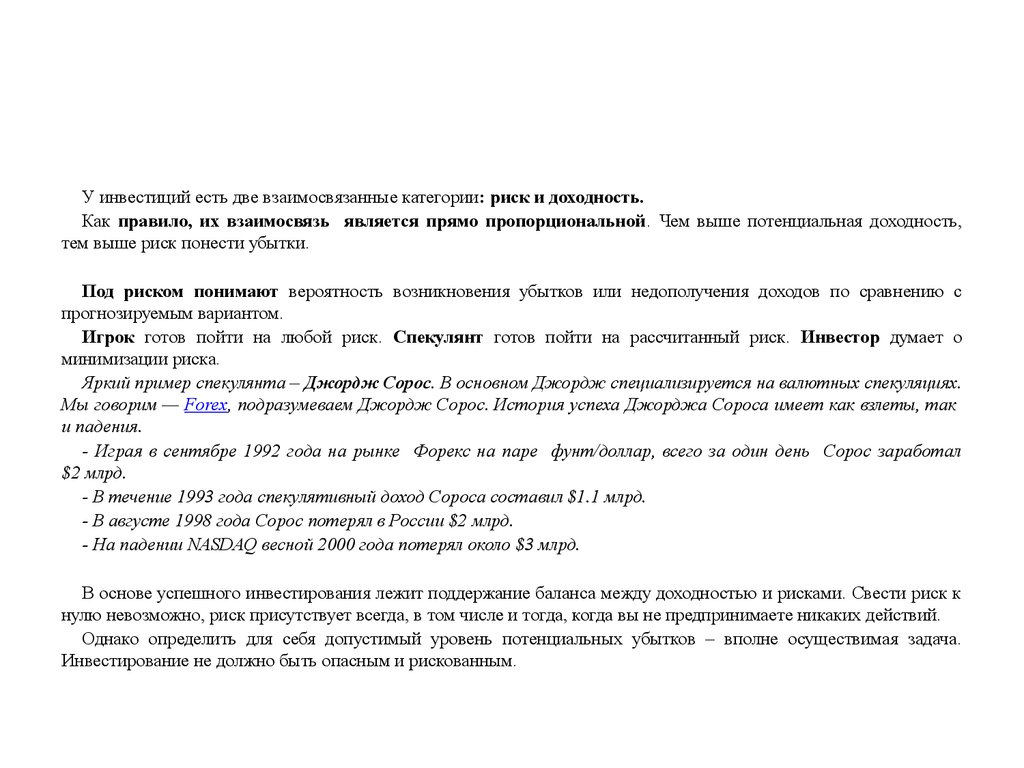

У инвестиций есть две взаимосвязанные категории: риск и доходность.Как правило, их взаимосвязь является прямо пропорциональной. Чем выше потенциальная доходность,

тем выше риск понести убытки.

Под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с

прогнозируемым вариантом.

Игрок готов пойти на любой риск. Спекулянт готов пойти на рассчитанный риск. Инвестор думает о

минимизации риска.

Яркий пример спекулянта – Джордж Сорос. В основном Джордж специализируется на валютных спекуляциях.

Мы говорим — Forex, подразумеваем Джордж Сорос. История успеха Джорджа Сороса имеет как взлеты, так

и падения.

- Играя в сентябре 1992 года на рынке Форекс на паре фунт/доллар, всего за один день Сорос заработал

$2 млрд.

- В течение 1993 года спекулятивный доход Сороса составил $1.1 млрд.

- В августе 1998 года Сорос потерял в России $2 млрд.

- На падении NASDAQ весной 2000 года потерял около $3 млрд.

В основе успешного инвестирования лежит поддержание баланса между доходностью и рисками. Свести риск к

нулю невозможно, риск присутствует всегда, в том числе и тогда, когда вы не предпринимаете никаких действий.

Однако определить для себя допустимый уровень потенциальных убытков – вполне осуществимая задача.

Инвестирование не должно быть опасным и рискованным.

30. Процентные ставки по основным операциям Банка России (% годовых)

Процентные ставки по основным операциям Банка России (% годовых)Назначение

Инструмент

Срок

с 03.08.15

Предоставление ликвидности

РЕПО;

кредиты «овернайт»;

ломбардные кредиты;

кредиты, обеспеченные золотом;

кредиты, обеспеченные нерыночными активами или

поручительствами;

сделки «валютный своп» (рублевая часть)

1 день

12,00%

Аукционы по предоставлению кредитов,

обеспеченных нерыночными активами

3 месяца

11,25%

Аукционы РЕПО

от 1 до 6 дней,

1 неделя

11,00%

(ключевая

ставка)

Депозитные аукционы

от 1 до 6 дней,

1 неделя

Депозитные операции

1

день,

до

востребования

Абсорбирование ликвидности

Справочно

Ставка рефинансирования

10,00%

8,25%

31.

Принципы управления риском.

Инвестор не может избежать риска – но он может управлять им. Стратегия управления рисками

основана на следующих принципах:

- ОПЫТ. В любой деятельности есть свои основы. Чем больше Ваш опыт и Ваше финансовое образование –

тем наиболее эффективны и результативнее для Вас инвестиции.

- ЦЕЛЬ. Сформулировать основную цель и определить приоритеты (максимизация доходности, минимизация

риска, сохранение и прирост капитала и т.п.). Ваш финансовый план может включать в себя несколько разных

целей, каждая из которых допускает свой уровень риска.

- СТРАТЕГИЯ. Стратегия инвестирования — это распределение рисков. Понимание рисков — это главное при

инвестировании. Вы должны четко понимать, на какие риски вы готовы идти. Необходимо быть последовательным

и действовать в соответствии с выбранной стратегией.

- МОНИТОРИНГ. Вести постоянный мониторинг ситуации и при необходимости корректировать тактику по

мере изменения: параметров рынка, финансового состояния инвестора. Невозможно постоянно придерживаться

точного соотношения консервативных, умеренных и агрессивных активов в вашем портфеле.

- ВЫБОР ИНСТРУМЕНТОВ. Выбирайте инвестиционные инструменты с уровнем риска, соответствующим

поставленным Вами целям. Если вы не хотите рисковать своим капиталом совсем, вам нужно выбирать

консервативные инструменты для инвестирования, но при этом вы должны понимать, что доход будет невысок.

И наоборот, если вы спокойно относитесь к рискам, инвестируйте более агрессивно, и, возможно, вы будете

вознаграждены.

32.

33.

- МИНИМИЗАЦИЯ РИСКА. Предположим, вы выбрали портфельные инвестиции.Один из методов минимизации риска – диверсификация. Вкладывайте Ваш капитал в

несколько инвестиционных инструментов одновременно. Выбирать инструменты

инвестиционного портфеля следует таким образом, чтобы они не были взаимосвязаны.

И вероятность одновременного возникновения убытков по ним была невелика.

Диверсификация портфеля: во-первых, необходимо определить соотношений

между различными классами активов, во-вторых, осуществить выбор активов

внутри классов активов.

- ВАРИАНТЫ РАЗВИТИЯ. Заранее планируйте свои действия при любых

возможных вариантах развития событий. Оптимистичный и пессимистичный варианты.

- СТРАТЕГИЯ ВЫХОДА ИЗ ИНВЕСТИЦИЙ. Стратегию выхода начинают

разрабатывать с вопросов: Как долго я планирую инвестировать и когда хочу выйти?

Какой риск я готов принять, какие убытки готов понести?

34. 10-ть принципов инвестирования от Уоррен Баффета.

• Один из самых успешных инвесторов в мире финансов является Уоррен Баффет. Он специализировался на инвестировании в акции. Его состояние оценивается более чем в 46миллиардов долларов.

• Уоррен Баффет так говорит об инвестировании:

• - «Быть инвестором – значит управлять своим делом».

• - «Никогда не инвестируйте в то, чего не понимаете».

1. «Инвестирование состоит в том, чтобы вложить деньги сегодня и завтра получить больше денег…». Уоррен Баффет вёл достаточно скромный образ жизни. Все свободные

средства он вкладывал в акции компаний. За 35 лет инвестиционной деятельности, он увеличил своё состояние со 100 000 долларов до 46 миллиардов долларов.

2. «Покупайте акции только тех компаний, чья продукция нравится вам лично...». Уоррен Баффет любил по утрам читать газету «Вашингтон пост». Когда появилась

возможность, он приобрёл пакет акций этой компании за 100 миллионов долларов, что принесло ему миллиард долларов прибыли. Руководствуясь этим же принципом, он приобрёл

9 % пакет акций компании производящей его любимую бритвы «Gillette». Как результат, вложенный в компанию капитал, вырос в 4,5 раза.

3. «Никогда не вкладывайте в те области, в которых вы не разбираетесь...». Прогнозы аналитиков финансового рынка конечно можно слушать, но относиться к ним нужно, как

к прогнозу на погоду. Поэтому инвестировать можно только в то, в чём разбираетесь. В конце концов, это ваши деньги, и вам решать как ими лучше распорядиться.

4. «Никогда не церемоньтесь с убыточными предприятиями!». Нечто подобное говорит и Роберт Киосаки: «Не влюбляйтесь в свой актив, в случае необходимости будьте готовы

с ним расстаться.».

5. «За каждой растущей акцией стоит успешный бизнес...». Многие спекулянты даже не интересуются реальным положением дел на предприятии, решения о покупке

принимаются только на основании индикаторов (технического анализа), либо вообще из стадного чувства. Уоррен Баффет сравнивал стратегию некоторых игроков фондового рынка,

со стратегией игры посетителей казино. Уоррен Баффет неоднократно призывал видеть за акциями не только графики цен, но и реальный бизнес.

6. «Вкладывайте деньги в бизнес с международными сетями...». Любому бизнесу присущи определённые риски: страновой, отраслевой, региональный и так далее. Вкладывая

деньги в компанию, ведущую свою деятельность по всему миру, мы покрываем значительную часть рисков. Снижение уровня рисков даёт более высокую стабильность, а возможно и

прибыль.

7. «На рынке есть акции-победители, и надо их найти...». Экономика страны развивается неравномерно, есть отрасли переживающие стагнацию и даже упадок, а есть,

показывающие высокие темпы роста и развития. То же самое наблюдается и среди предприятий одной отрасли, есть лидеры и есть аутсайдеры. Естественно, хотелось бы поставить

на «лошадку», которая даст максимальную прибыль (при равном уровне риска).

8. «Если вы используете расчёты, вы не обязательно достигнете вершин, но зато не погрузитесь в безумие...». Лучше иметь посредственный план, чем полный хаос. Совершая

сделки осмысленно, на основании расчётов и выбранной стратегии, вы добьётесь большего, нежели совершая сделки лишь на основании своего «чутья».

9. «Самое главное - история компаний...». Это любимая фраза Уоррена Баффета, он часто предостерегал инвесторов от принятия решений, на основании данных лишь за

короткий промежуток времени деятельности компании. С точки зрения инвестора, даже временной интервал – год, слишком мал, чтобы судить о компании. Многие опытные

инвесторы рекомендуют изучать деятельность компании за пять, а лучше за десять последних лет.

• 10. «Служенье муз не терпит суеты...». «Я покупаю акции, и мне всё равно, что случится с рынком на следующий день, - говорит Баффет. - Однако совсем не трудно предсказать,

что будет с рынком в долгосрочном периоде». Основное отличие инвестора от спекулянта: спекулянт покупает, чтобы продать, инвестор, чтобы держать. У серьёзного инвестора

предварительная работа по выбору акций для инвестирования, занимает достаточно длительное время, иногда до полугода. После такой предварительной работы, вариант: купить и

тут же продать, чтобы заработать копейку, просто неинтересен. Как говорил Уоррен Баффет: «Зачем покупать акции, которыми бы вы не хотели владеть

35.

Качество управления личными финансами, как это ранее указывалось в теоретической части

исследования, значительно зависит от личных качеств отдельного человека или члена семьи, который

распоряжается денежными фондами.

Данный факт также определяет и объем потенциальных доходов, за счет которых человек может

пополнить свой бюджет, количество источников доходов и их разнообразие.

Это обусловлено тем, что в современном обществе, знания становятся обязательным элементов

высокодоходного труда – новые технологии производства требуют более квалифицированных работников,

которые понимают, как управлять высокотехнологичными процессами производства или создавать их.

Все чаще в можно видеть, что знания выступают в роли капитала, который используется в

производственном процессе – например, при создании наукоемких производств или программ.

Соответственно, знания человека также являются его капиталом и могут приносить доход.

С экономической точки зрения, человеческий капитал – это «имеющий у человека запас знаний,

здоровья, навыков, опыта, которые используются индивидом для получения дохода».

36.

Применительно к личным финансам,инвестиции

проявляются

в

человеческий

капитал

посредством

самообразования, прохождения различных

курсов или получении ученой степени

37.

• Личные финансы нельзя представить себе безпланирования, хотя бы и в простейшей форме, то

есть в общем плане они связаны необходимостью.

Но если речь идет о планировании долгосрочном,

касающемся достижения серьезных целей, то для

этого требуются соответствующие финансовые

ресурсы.

38.

В основу подхода положена проблема скоринга (метод классификации всех заемщиков на различные

группы для оценки кредитного риска). Основной смысл: прогнозирование поведения в сфере возврата

кредита с помощью оценки показателей докредитной жизни заемщика.

Аналогичная задача стоит и в сфере финансового планирования, нужно оценить параметры

предшествующего поведения, которые выражаются, прежде всего, в уровнях, элементах здоровья Базового

Актива (БА) - на текущий момент времени и спрогнозировать их течение в долгосрочном периоде.

Выделено физическое, психическое, духовное здоровье, компонентом последнего является здоровье

финансовое.

Итак, оценка и прогноз. Если говорить конкретнее, то должно быть какое-то приемлемое количественное

значение оцениваемых показателей, что бы не останавливаться на первой стадии и перейти на вторую.

Можно использовать группу показателей, нормативно-расчетных, прежде всего, это: прожиточный

минимум (ПМ), который достаточно сильно критикуют, но если исходить из его сути - обеспечивать

энергией основной обмен - то его можно признать низшей границей дохода на неработающего члена

домохозяйства. В 2014 г. прожиточный минимум на душу населения составлял 6 287 руб.

39. Параметры возможностей долгосрочного финансового планирования в 2014 г., руб.

Параметрывозможностей

ПМ

6 287

долгосрочного

финансового

планирования

в

2014

г.,

Восстановительный

Бюджет среднего достатка

потребительский бюджет (ВПБ)

(БСД)

17 290

43 868

руб.

40.

Здесь можно использовать показатель восстановительный потребительскийбюджет (ВПБ), при наличии которого работоспособный член семьи может

затрачивать энергию на трудовую деятельность и, восстанавливая её, опять

трудиться. «Размер восстановительного потребительского бюджета позволяет

на минимально необходимом уровне удовлетворять потребности человека в

питании и приобретении более широкого набора (и с более приемлемыми

сроками службы) непродовольственных товаров и платных услуг, чем в

составе прожиточного минимума, и обеспечивает восстановительный уровень

потребления».

В 2014 г. составлял 17 290 руб.

41.

Таким образом, наличие второго уровня дохода говорит о том, что изъятие его части приведет кснижению качества базового актива и повлияет на генерацию потока дохода