Экономика

Экономика Право

ПравоПохожие презентации:

")

Экономика. Упрощённая система налогообложения и патентная система

1.

Подготовила:Куликова Виталия

Группа: ПС-1-11

2.

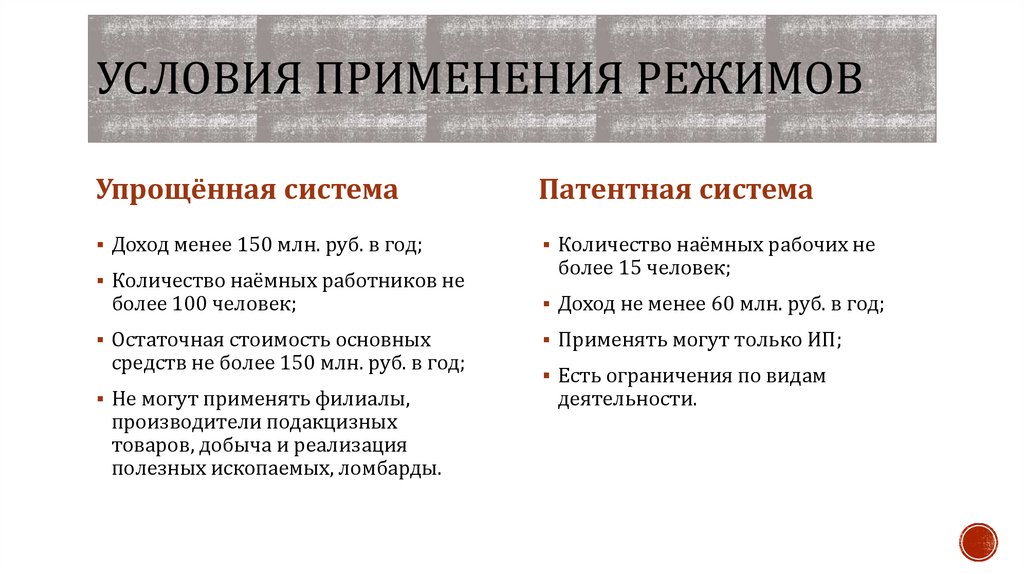

УСЛОВИЯ ПРИМЕНЕНИЯ РЕЖИМОВУпрощённая система

Патентная система

Доход менее 150 млн. руб. в год;

Количество наёмных рабочих не

Количество наёмных работников не

более 100 человек;

Остаточная стоимость основных

средств не более 150 млн. руб. в год;

Не могут применять филиалы,

производители подакцизных

товаров, добыча и реализация

полезных ископаемых, ломбарды.

более 15 человек;

Доход не менее 60 млн. руб. в год;

Применять могут только ИП;

Есть ограничения по видам

деятельности.

3.

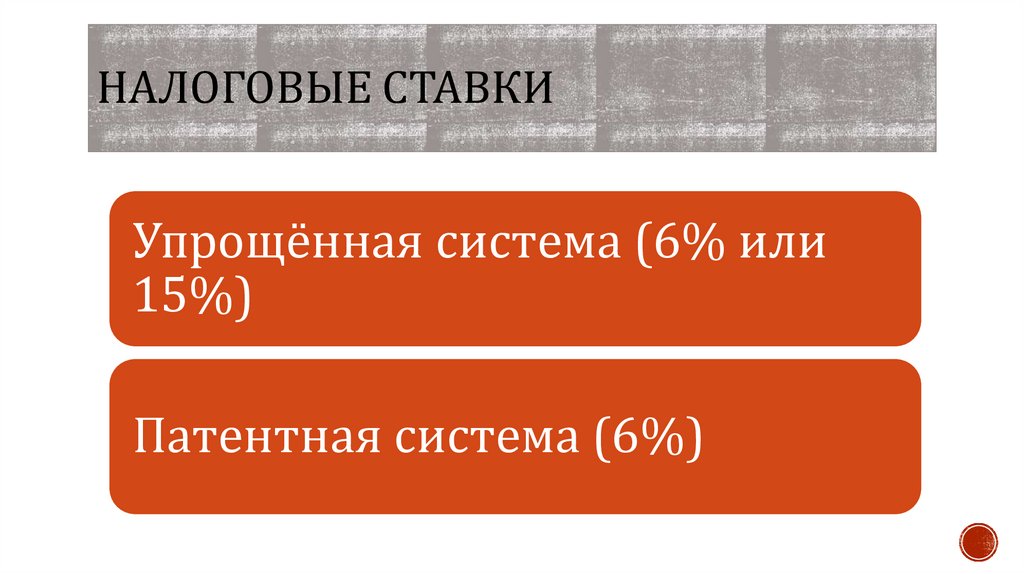

НАЛОГОВЫЕ СТАВКИУпрощённая система (6% или

15%)

Патентная система (6%)

4.

НЕУПЛАЧЕННЫЕ НАЛОГИУпрощённая система

Патентная система

НДС;

НДС;

НИ (налог на имущество);

НИ;

НП (налог на прибыль);

НДФЛ.

НДФЛ.

5.

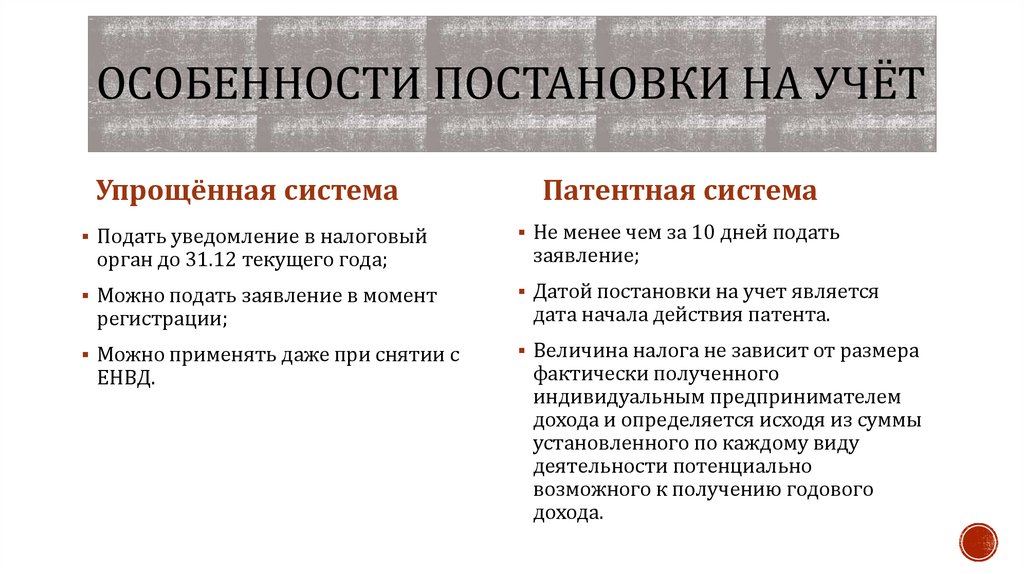

ОСОБЕННОСТИ ПОСТАНОВКИ НА УЧЁТУпрощённая система

Патентная система

Подать уведомление в налоговый

Не менее чем за 10 дней подать

Можно подать заявление в момент

Датой постановки на учет является

Можно применять даже при снятии с

Величина налога не зависит от размера

орган до 31.12 текущего года;

регистрации;

ЕНВД.

заявление;

дата начала действия патента.

фактически полученного

индивидуальным предпринимателем

дохода и определяется исходя из суммы

установленного по каждому виду

деятельности потенциально

возможного к получению годового

дохода.