География

География Промышленность

ПромышленностьПохожие презентации:

География мировой промышленности

1.

География мировойпромышленности

Макротренды развития

Топливно-энергетическая промышленность

2.

Макротренды развития промышленности в эпохуглобализации

1. Появление новых региональных и

глобальных экономических лидеров

2. Самый агрессивный и мощный актор

развития МХ – ТНК. При этом

наибольшее количество ТНК

возникает в среднеразвитых и

развивающихся странах

3. Развитие промышленности –

решающий фактор эффективности

всего хозяйства (1. нарастание

индустрии в крупных развивающихся

странах – Китай, Индия, Бразилия; 2.

реиндустриализация в наиболее

развитых странах)

4. Обрабатывающая промышленность –

драйвер развития всей мировой

экономики (её инновации

внедряются во все отрасли

хозяйства)

3.

5. Нарастание роли в производстве иэкспорте промышленной продукции

развивающихся стран (в 1-ю очередь

Китая, Индии, Индонезии, Бразилии,

Мексики)

6. «Сдвиг» обрабатывающей

промышленности с Запада на Восток.

Европа и Северная Америка уступают

лидирующие позиции Азии

Объёмы промышленного производства

1999 год: НАФТА – 31,9, ЕС – 27,8 %, БРИКС

–10,1 %

2014 год: НАФТА - 21,6 %, ЕС - 20,1 %,

БРИКС - 33,8 %

Доля регионов в мировом производстве продукции

обрабатывающей промышленности, 1999–2014 гг. (%)

Регионы

годы

1999

2000

2004

2008

2010

2012

2014

31,9

Северная

Америка

Центральная 4,1

и Южная

Америка

32,3

28,3

23,1

22,2

21,4

21,6

4,4

3,8

5.9

6,4

6,7

5,8

Европа

29,7

27,0

31,7

31,3

25,6

23,6

23,7

Африка

1,0

1,0

1,1

1,2

1,3

1,3

1,4

34,4

0,9

33,8

1,2

37,5

1,1

43,4

1,1

45,8

1,1

46,6

1,0

32,3

Азия

Австралия и 1,0

Океания

4.

7. Стремительный рост наукоемкого ивысокотехнологичного производства

(стоимость чистой продукции выросла в 2

раза за 15 лет; в т.ч. Вьетнам – в 42 раза,

Китай – в 16 раз, Индонезия – в 6 раз, Индия –

в 4 раза)

8. усиление тенденций монополизации на

рынке высоких технологий

9. переформатирование группы лидеров в

«пионерных» высокотехнологичных отраслях

в пользу БРИКС

Таким образом

Глобализация и инновации коренным

образом изменили отраслевую и

территориальную структуру мировой

промышленности

Доля развивающихся стран в производстве

и потреблении промышленной продукции

возрастает

Четко прослеживается азиатский вектор в

мировом индустриальном развитии

Выпуск высокотехнологичной продукции по

регионам мира, 1999 – 2014 гг.

Регионы

годы

1999

2014

Северная Америка

40,4

30,9

Центральная и

Южная Америка

1,6

2,1

Европа

24,8

20,9

Африка

0,2

0,3

Азия

32,6

45,5

Австралия и

Океания

0,4

0,4

по экономическим группировкам:

НАФТА - с 40 до 30 %

ЕС - с 22 до 17 %

БРИКС - с 6 до 31 %

5.

Топливно-энергетическаяпромышленность

6.

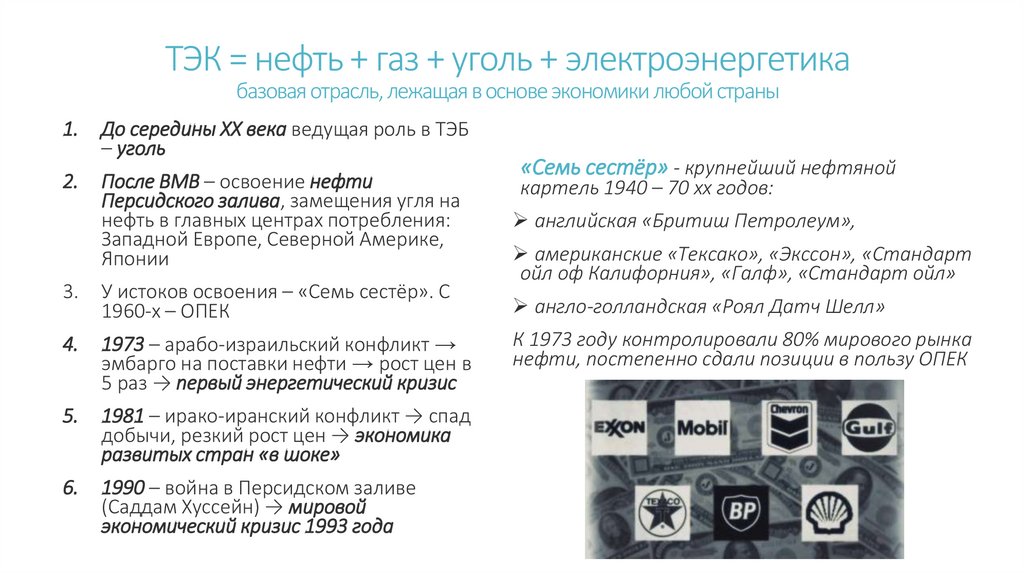

ТЭК = нефть + газ + уголь + электроэнергетикабазовая отрасль, лежащая в основе экономики любой страны

1.

До середины XX века ведущая роль в ТЭБ

– уголь

2.

После ВМВ – освоение нефти

Персидского залива, замещения угля на

нефть в главных центрах потребления:

Западной Европе, Северной Америке,

Японии

английская «Бритиш Петролеум»,

3.

У истоков освоения – «Семь сестёр». С

1960-х – ОПЕК

англо-голландская «Роял Датч Шелл»

4.

1973 – арабо-израильский конфликт →

эмбарго на поставки нефти → рост цен в

5 раз → первый энергетический кризис

5.

1981 – ирако-иранский конфликт → спад

добычи, резкий рост цен → экономика

развитых стран «в шоке»

6.

1990 – война в Персидском заливе

(Саддам Хуссейн) → мировой

экономический кризис 1993 года

«Семь сестёр» - крупнейший нефтяной

картель 1940 – 70 хх годов:

американские «Тексако», «Экссон», «Стандарт

ойл оф Калифорния», «Галф», «Стандарт ойл»

К 1973 году контролировали 80% мирового рынка

нефти, постепенно сдали позиции в пользу ОПЕК

7.

Топливно-энергетический баланс мира,2018 год

7. следующие всплески цен на нефть (˃ 20

долл / баррель) – 1997 и 1999 –

американские бомбардировки Ирака и

Югославии

8. 2000 – 2008 – подъём мировой

экономики и рост потребления нефти

(Китай, Индия) → 2008 – исторический

максимум цены 147 долл / баррель

ядерная

энергия

5%

гидроэнергия

6%

альтернативные

источники

1%

нефть

34%

9. В настоящее время – 50-70 долл / баррель

уголь

30%

Перспективы ТЭБ:

1. несмотря на снижение доли в ТЭБ, нефть

– главное топливо

2. Потребление газа, угля и атомной

энергии будет расти

3. Роль альтернативной энергетики пока

невелика, но многие страны ведут

активную работу в этом направлении

газ

24%

8.

Нефтяная промышленность мираЗапасы - 244,1 млрд. тонн (1729,7 млрд.

баррелей)

Страна

1

2

3

4

5

6

7

8

9

10

Венесуэла

Саудовская

Аравия

Канада

Иран

Ирак

Россия

Кувейт

ОАЭ

США

Ливия

Запасы нефти,

млрд тонн

48

40,9

27,1

21,4

19,9

14,6

14,0

13,0

7,3

6,3

Добыча – 4,47 млрд тонн / год

Динамика добычи нефти странами мира в 1970 –

2018, млн т

Страна

Саудовская

Аравия

Россия

США

Китай

Иран

Канада

ОАЭ

1970

180,0

1980

500,0

годы

1990

2016

325,0 585,7

284,0

475,0

25,0

190,0

70,0

35,0

505,0

425,0

105,0

75,0

75,0

85,0

516,0

430,0

140,0

155,0

121,5

105,0

554,3

543,0

218,9

180,6

210,1

165,3

2018

578,3

563,3

669,4

189,1

220,4

255,5

177,7

• Сдвиг географии добычи на восток

• Снижение доли ОПЕК (с 60% в 1970-х до 42% в 2016)

• Увеличение добычи в России, Норвегии, Мексики, UK, Канады

9.

География торговли нефтью1.

В 2017 г. на мировой рынок поступило 2,0

млрд т сырой нефти (2,7 млрд т - с учетом

нефтепродуктов)

2. Основной импортёр сырой нефти – ОПЕК

3. Значительный экспорт: Нигерия, Россия,

Венесуэла, Канада, Норвегия

4. Импорт: ¼ - Европа (из Норвегии, ОПЕК,

России); почти ¼- США и Китай

5. Поставщики США - Мексика, Венесуэла,

Канада, меньше – Персидский залив

6. Поставщик Китая, Японии, Индии – Ближний

Восток

7. До 80% перевозок – морским путём

8. Самые мощные грузопотоки – от Персидского

залива в Зап. Европу и Японию

9. Значительная часть – из ЛА в СШИ и Зап.

Европу

10. Россия – в Зап. Европу через порты

Балтийского и Чёрного морей и по

нефтепроводам

10.

НефтепереработкаПотребление – 4,66 млрд тонн / год

Страна

Потребление

нефти, млн

тонн / год

1

2

3

4

5

США

Китай

Индия

Япония

Саудовская

Аравия

919,7 (19,7%)

641,2 (13,8%)

239,1 (5,1%)

182,4 (3,9%)

162,6 (3,5%)

6

Россия

152,3 (3,3%)

Нефтепереработка

1. территориальный разрыв между

центрами добычи и переработки

2. Доля развивающихся стран в мощностях

НПЗ – 30%

3. Лидеры нефтепереработки – США,

Европа (Нидерланды, Италия), Китай,

Япония

4. Тенденции: сокращение мощностей НПЗ

в развитых странах, сдвиг

нефтепереработки в развивающиеся

(Саудовская Аравия, Кувейт, ОАЭ,

Венесуэла)

5. Нефтепродуктов на мировом рынке в

несколько раз меньше, чем сырой нефти

6. Мировая политика и развитых, и

развивающихся стран по-прежнему

серьёзно зависит от нефтяного

фактора

11.

Газовая промышленность мираДоказанные запасы - 196,9 трлн м³

Страна

Добыча - 3,8 трлн м3 / год

1

Россия

Доказанные

запасы газа,

трлн м3

38,9

2

Иран

31,9

2

Россия

3

Катар

24,7

3

Иран

4

Туркмения

19,5

4

Катар

5

США

11,9

5

Канада

6

7

Венесуэла

Китай

6,3

6,1

6

Китай

7

Норвегия

Страна

Добыча,

млрд

м3

1

США

816

691

На экспорт – 30% добытого газа

Основные потребители – развитые страны

Основная часть транспортируется по газопроводам

Россия - ½ мирового экспорта газа

Экспорт

сжиженного

176

газа: Катар,

Австралия,

176

Нигерия,

149

Малайзия,

123

Индонезия

• Запасы Ближнего Востока – 1/3 от общемировых

• Небольшая добыча в связи с трудностями

транспортировки

• ¼ газа добывается на шельфе (Мексиканский

залив, Персидский залив, Северное море)

224

• США – из Мексики

и Канады

• Европа (Германия,

UK, Франция,

Бельгия) – из

Норвегии и России

12.

Угольная промышленность мираЗапасы - 1055 млрд т.

Страна

Добыча - 3916.8 млн т.

Запасы угля,

млрд тонн

1

США

250

2

Россия

160

3

Австралия

147

4

Китай

139

5

Индия

101

6

Индонезия

37

7

Германия

36

Страна

Потребление - 3772.1 млн т.

1

Китай

Добыча, млн

тонн

1828.8 (46,7%)

2

США

364.5 (9,3%)

2

Гонконг

452.2 (12%)

3

Индонезия

323.3 (8,3%)

3

США

317.0 (8,4%)

4

Индия

308.0 (7,9%)

4

Япония

117.5 (3,1%)

5

Австралия

301.1 (7,7%)

5

88.2 (2,3%)

6

Россия

220.2 (5,6%)

6

Республика

Корея

Россия

7

ЮАР

143.2 (3,7%)

7

ЮАР

86.0 (2,3%)

месторождения – повсеместно, но основной

угольный пояс – в Северном полушарии

США, Россия, Китай – 60% мировых запасов

значительные запасы: Канада, Великобритания,

ФРГ, Польша, Украина, Казахстан, Индия, ЮАР,

Австралия, Ботсвана

Страна

Потребление,

млн тонн

1

Китай

1906.7 (50,5%)

88.0 (2,3%)

• 90% угля потребляется на месте

• До 2011 года главный импортёр – Япония, сейчас – Китай

• Основные экспортёры: Австралия, Канада, США, ЮАР,

Россия

• «угольные мосты»: США — Западная Европа, ЮАР —

Западная Европа, Россия — Япония, Канада — Япония

13.

Электроэнергетика мираСуммарная мощность электроэнергии:

Производство электроэнергии на душу

населения в год, тыс. кВт/ч:

Исландия – 28

Норвегия — 24

Канада — 17

Швеция — 16

США — 13

Япония – 8,1

Россия – 6,5

Китай – 1,2

1999 год – 5 млрд кВт

2017 год - 25 трлн кВт/ч

70% эл/эн – развитые страны

ДОЛЯ ВИДОВ ТОПЛИВА В

ПРОИЗВОДСТВЕ

ЭЛЕКТРОЭНЕРГИИ

годроэнерг

ия

12%

природный

газ

13%

мазут

4%

уголь

54%

атомная

энергия

17%

Суммарное производство

электроэнергии, млрд кВт/час:

Китай – 6495

США – 4282

Индия – 1497

Россия – 1091

Япония - 1020

14.

Электроэнергетика мираАЭС

16% мировой ЭЭ

• 435 реакторов в 30 странах

• США — 104 реактора, Франция — 58,

Япония — 50, Россия — 33, Республика

Корея — 23, Индия — 20, Канада — 18,

Китай — 16, Великобритания — 16

• Развивающиеся - Аргентина, Бразилия,

Мексика, Пакистан, Иран

ТЭС

65% мировой ЭЭ

• Повсеместное

размещение

• Австралия – 90%, Китай

– 81%, Индия – 80%,

США, Россия – 72%, UK –

70%, Германия – 66%

ГЭС

19% мировой ЭЭ

Гидропотенциал развитых стран почти исчерпан

Лидеры по гидропотенциалу – Китай, Россия, Индия

Наибольшая доля среди развитых стран: Норвегия (98,9 %), Исландия (80,9),

Австрия (59,2 %), Канада (57,8 %), Швеция (46,1 %), Швейцария (37 %)

Среди развивающихся: Бразилия (95,8 %), Уругвай (96 %), Венесуэла (66,5 %),

Пакистан (51,2 %)