Финансы

ФинансыПохожие презентации:

Разработка учетной политики-основа бухгалтерского учета на примере ОАО «Новоросцемент»

1. Финансовый университет при правительстве России Кафедра экономики и финансов специальность Бухгалтерский учет, анализ и аудит

ВКРОБОСНОВАНИЕ И РАЗРАБОТКА УЧЕТНОЙ

ПОЛИТИКИ-ОСНОВА ОРГАНИЗАЦИИ

БУХГАЛТЕРСКОГО УЧЕТА

на примере ОАО «НОВОРОСЦЕМЕНТ»

Мазманова Александра Сейрановна

Научный руководитель: Титкова Л.П.

Новороссийск 2015 год

2. Актуальность темы обусловлена:

Выбранная организацией учетная политикаоказывает существенное влияние на величину:

показателей себестоимости продукции;

прибыли;

налога на прибыль;

добавленную стоимость и имущество;

показателей финансового состояния организации.

3. Цель выпускной квалификационной работы

Исследоватьсистему

организации

бухгалтерского учета, учетной политики - ее

формирование и раскрытие;

2. Выявить проблемные вопросы и пути их

решения.

1.

4. Задачи выпускной квалификационной работы

изучить необходимые информационныеисточники;

рассмотреть вопросы порядка

формирования учетной политики, сделать

соответствующие выводы;

разработать мероприятия по

совершенствованию учетной политики

организации

5. Объект, предмет методы работы

Объектисследования – процедура

формирования и порядок раскрытия учетной

политики как инструмента организации

Предмет

исследования- совокупность

методологических и учетно-аналитических

процессов связанных с формированием учетной

политики. Выбор наиболее рационального

варианта.

Методы

исследования – изучение

теоретического материала и возможностей

применения его на практике

6. Учетная политика – это выбор методологических приемов, позволяющих отразить в отчетности финансовый результат деятельности хозяйствующ

Учетная политика – это выборметодологических приемов,

позволяющих отразить в

отчетности финансовый

результат деятельности

хозяйствующего субъекта

7. Перечень нормативных документов

Основными нормативными документами,регулирующими вопросы учетной политики

организации, являются:

Федеральный закон от 06.12.2011 г. N 402-ФЗ "О

бухгалтерском учете"

Положение по бухгалтерскому учету "Учетная

политика организации" (ПБУ 1/2008),

утвержденное приказом Минфина России от 6

октября 2008 г. N 106н. ;

приказ Минфина РФ от 20 июля 2010 г. N 66н "О

формах бухгалтерской отчетности организаций« (с

изменениями внесенными приказом Минфина

России от 05.10.2011 № 124н);

8. Экономические интересы и учетная политика

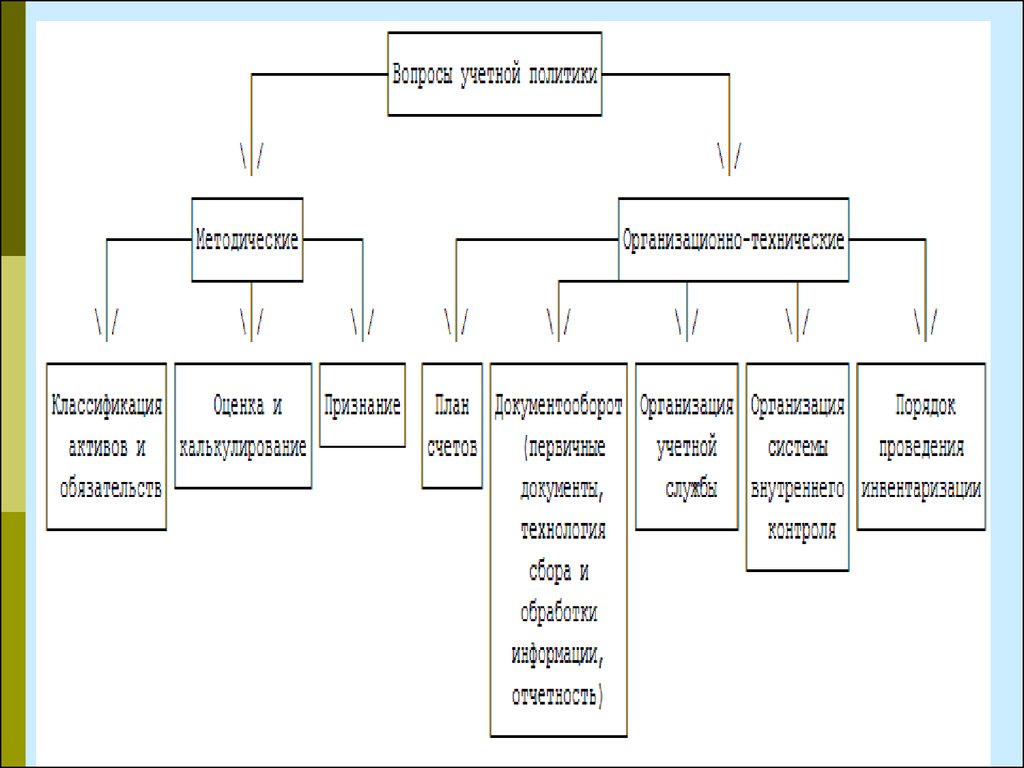

9. Аспекты учетной политики

10.

1011. Выбор способа ведения учета

12.

13. Экономический субъект

ОАО «НОВОРОСЦЕМЕНТ»Новоросцемент является практически

единственным производителем цемента в

Краснодарском крае, способным полностью

удовлетворить потребности строительного

комплекса своего и соседних регионов Юга

России.

Отличное сырье (мергель), близость рынков

сбыта, незамерзающие воды Черного моря,

наличие железнодорожных и автомобильных

дорог.

14. Учетная политика ОАО «Новоросцемент»

Элемент регулирования бухгалтерского учета, позволяющийпринимать во внимание отличительные черты финансовохозяйственной деятельности

ОАО «НОВОРОСЦЕМЕНТ»

и

формировать конкретные методы, направленные на

обеспечение решения основных задач бухгалтерского и

налогового учета в соответствии с действующим

законодательством

15. Организация бухгалтерского учета

Бухгалтерский учет ведется по традиционнойформе, в соответствии с Законом «О бухгалтерском

учете» № 402ФЗ от 06.12.2011г. В нем заключаются

стандарты экономического субъекта;

Учет децентрализован – это означает, что ведение

аналитического и синтетического учета ведётся

непосредственно подразделениями. При этом

главная бухгалтерия контролирует учетный процесс

в подразделениях а также составляет сводный

баланс и сводную отчетность

16. Структура бухгалтерской службы

17. График документооборота по учету материалов

№ п/п1

№

формы

М-2а

Наименова

ние

Доверенно

сть

Кол-во

экземп

ляров

Периодичнос

ть

заполнения

Периодичн

ость

распечатыв

ания

Сроки передачи в бухгалтерию

Сроки

архивного

хранения

1

по мере

получения

мат.

ценностей

при

составлени

и

Составляется бух. материальной

группы, передается поставщику,

в бух. возвращается корешок

вместе с приходными док.

5 лет с

момента

составления

1

по мере

поступления

мат. на склад

при

составлени

и

в течении 3 дней с момента

получения мат. ресурсов

5 лет с

момента

составления

2

по мере

выявления

расхождений

…

при

составлени

и

в течении 3 дней с момента

утверждения, вместе с прих.

документами

5 лет с

момента

составления

при

составлени

и

в течении 3 дней с момента

закрытия лимита

5 лет с

момента

составления

…

…

…

М-4

Приходны

й ордер

М-7

Акт о

приемке

материалов

4

М-8

Лимитнозаборная

карта

2

по мере

необходимос

ти в мат….

…

…

…

…

…

2

3

18. Рабочий план счетов для счета 10 «Материалы»

I уровень(синтетичес

кий счет)

10

Материалы

III уровень

(аналитичес

кий счет)

IV уровень (аналитический

счет на примере отдела

№1)

1.Сырье и

материалы

1.1.Отдел №1

1.2.Отдел №2

1.1.1.Огнетушитель маленький

1.1.2.Огнетушитель большой

1.1.3.Огнеупорный материал

3.Топливо

3.1.Отдел №1

3.2.Отдел №2

3.1.1.ГСМ

6.Прочие

материалы

6.1.Отдел

№16.2.Отдел

№2

II уровень

(субсчет)

V уровень

(аналитический

счет на примере

отдела №1)

3.1.1.1.Бензин АИ92

3.1.1.2.Дизтопливо

3.1.1.3.Литол

3.1.1.4.Машинное

масло

3.1.1.5.Тосол

3.1.1.6.Тормозная

жидкость

VI уровень

(аналитиче

ский счет

на примере

отдела №1)

19. Заключение

По результатам написания выпускнойквалификационной работы сделаны следующие

выводы:

- определен порядок организации бухгалтерского

учета экономического субъекта в целом;

- в работе раскрыто содержание понятия

обоснование и раскрытие учетной политики;

- рассмотрена классификация элементов

методического раздела учетной политики;

- определены цели формирования учетной

политики для целей УПРАВЛЕНИЯ.

20. Финансовый университет при правительстве России Кафедра экономики и финансов специальность Бухгалтерский учет, анализ и аудит

ВКРОБОСНОВАНИЕ И РАЗРАБОТКА УЧЕТНОЙ

ПОЛИТИКИ-ОСНОВА ОРГАНИЗАЦИИ

БУХГАЛТЕРСКОГО УЧЕТА

на примере ОАО «НОВОРОСЦЕМЕНТ»

Мазманова Александра Сейрановна

Научный руководитель: Титкова Л.П.

Новороссийск 2015 год