Финансы

ФинансыПохожие презентации:

")

Учёт расчетов. Тема 26

1.

ТЕМА 26.Учёт расчетов

2.

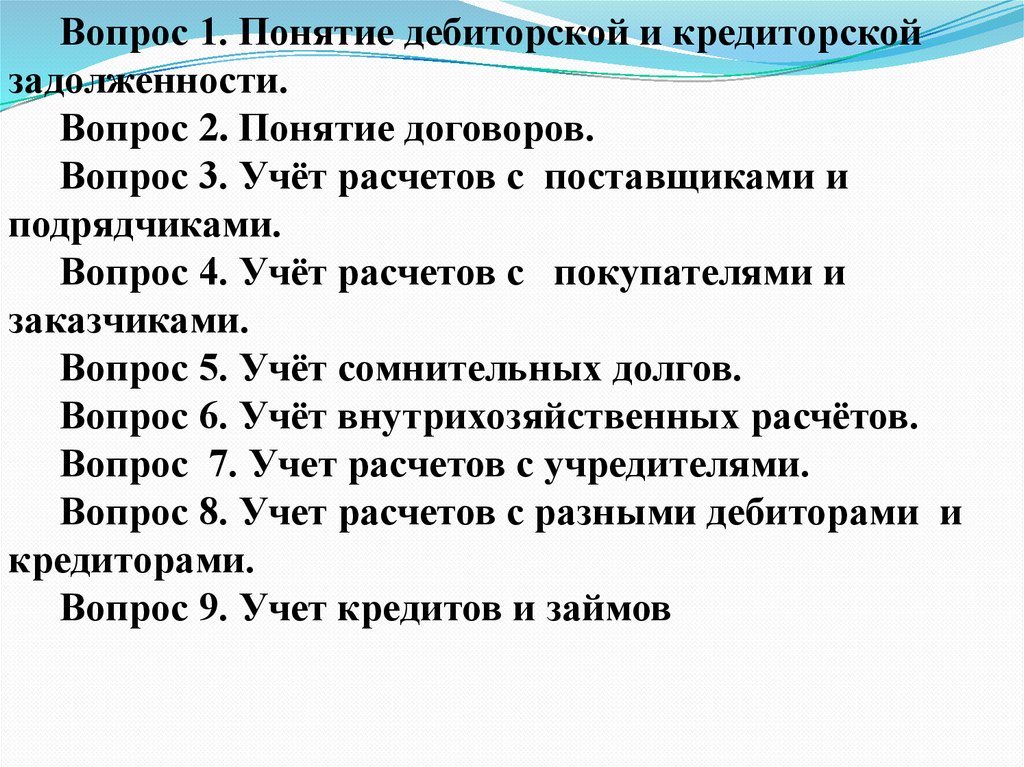

Вопрос 1. Понятие дебиторской и кредиторскойзадолженности.

Вопрос 2. Понятие договоров.

Вопрос 3. Учёт расчетов с поставщиками и

подрядчиками.

Вопрос 4. Учёт расчетов с покупателями и

заказчиками.

Вопрос 5. Учёт сомнительных долгов.

Вопрос 6. Учёт внутрихозяйственных расчётов.

Вопрос 7. Учет расчетов с учредителями.

Вопрос 8. Учет расчетов с разными дебиторами и

кредиторами.

Вопрос 9. Учет кредитов и займов

3.

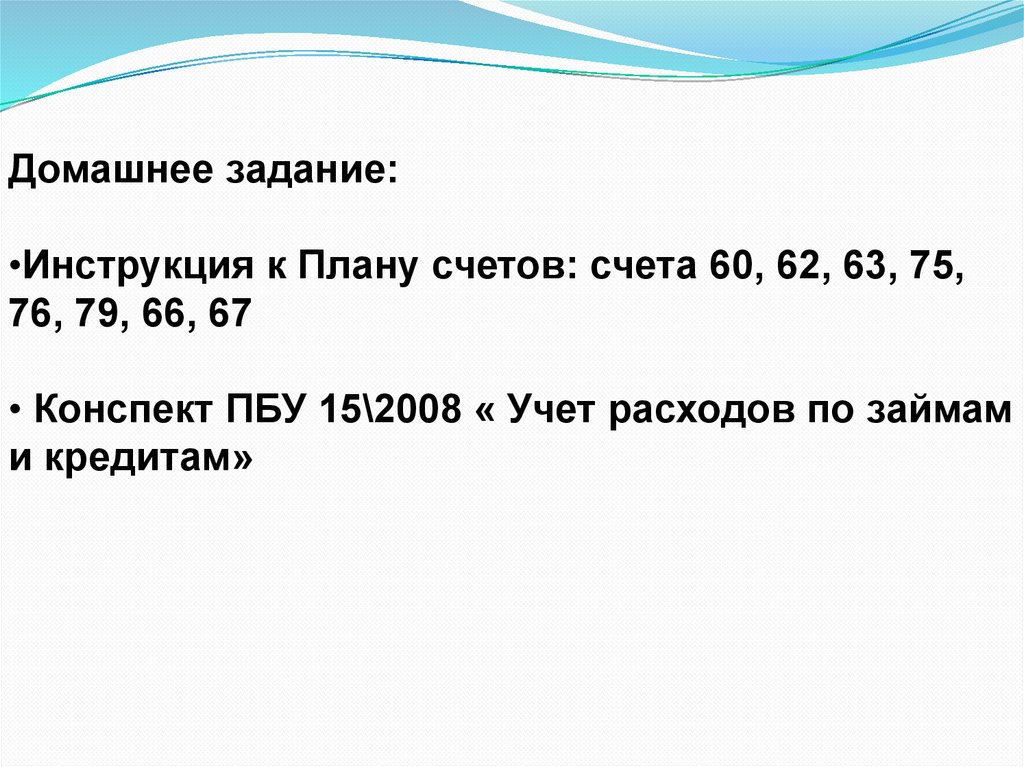

Домашнее задание:•Инструкция к Плану счетов: счета 60, 62, 63, 75,

76, 79, 66, 67

• Конспект ПБУ 15\2008 « Учет расходов по займам

и кредитам»

4.

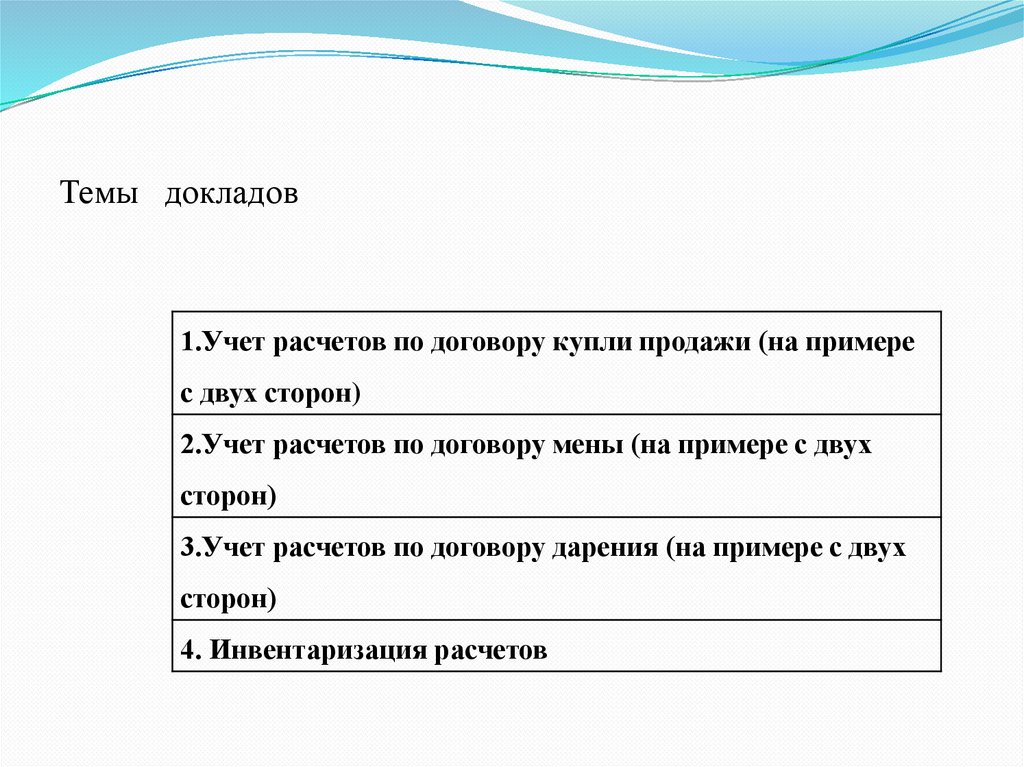

Темы докладов1.Учет расчетов по договору купли продажи (на примере

с двух сторон)

2.Учет расчетов по договору мены (на примере с двух

сторон)

3.Учет расчетов по договору дарения (на примере с двух

сторон)

4. Инвентаризация расчетов

5.

Вопрос 1. Понятиедебиторской и

кредиторской

задолженности

6.

В процессе хозяйственной деятельности постоянно возникают ипогашаются взаимные обязательства. Их возникновение и погашение

связано с осуществлением расчётных операций.

Виды расчётных операций:

1) Расчёты за товары, работы или услуги:

- с поставщиками и подрядчиками за приобретенные товарноматериальные ценности,

- выполненные работы и оказанные услуги,

- с покупателями за проданные им товары,

- с заказчиками за выполненные для них работы и оказанные услуги.

2) Расчёты по нетоварным операциям:

- с бюджетом по налогам,

- с внебюджетными фондами по различным платежам,

- с учредителями по вкладам в уставный капитал и по выплате дохода,

- с персоналом по оплате труда.

7.

Задачи учёта расчётов:1) своевременное и правильное документирование операций

по движению денежных средств и расчётов

2) контроль соблюдения форм расчётов, установленных в

договорах с покупателями и поставщиками

3) контроль своевременности расчётов с бюджетом, банками,

персоналом и учредителями

4) контроль сохранности денежных средств и ценных бумаг

5) контроль использования денежных средств по целевому

назначению

6) своевременная выверка расчетов с дебиторами и

кредиторами

для

исключения

просрочки

погашения

задолженности

8.

Дебитор:- организация (или физическое лицо), являющееся

должником

данной организации по приобретенным товарам

(выполненным работам, оказанным услугам).

Дебиторская задолженность:

- возникшие обязательства дебиторов

- возникает из договоров между организацией (кредитором) и

другими юридическими (физическими лицами) (должниками).

В силу указанных договоров должники обязуются совершить

в пользу организации-кредитора определенное действие:

- передать имущество,

- выполнить работу,

- уплатить деньги.

9.

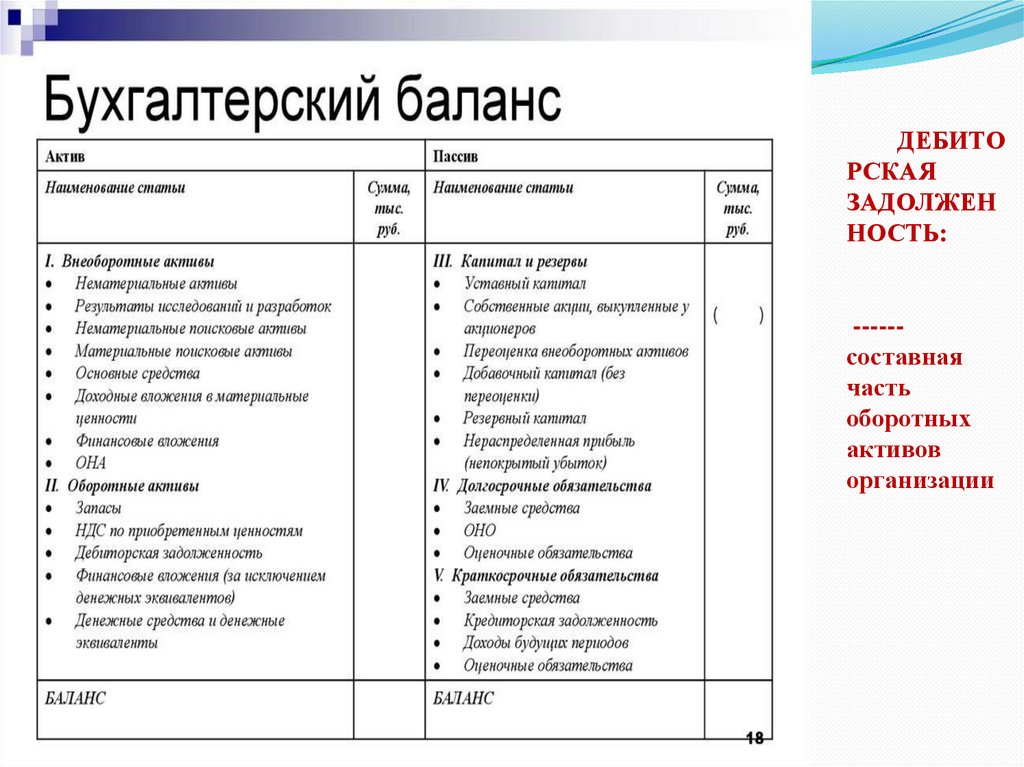

ДЕБИТОРСКАЯ

ЗАДОЛЖЕН

НОСТЬ:

-----составная

часть

оборотных

активов

организации

10.

Организация-кредитордебиторскую

задолженность

поступления:

погашает

по

факту

- денежных средств от должника

- приемки работ

- получения услуг

- путем зачета взаимных требований

11.

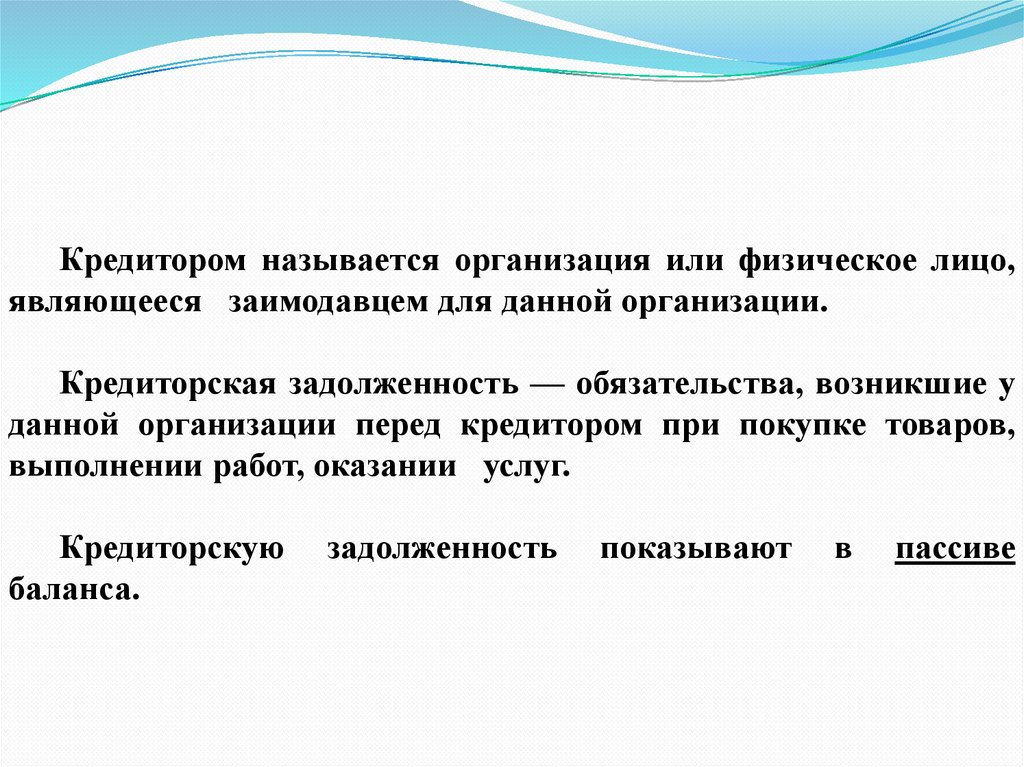

Кредитором называется организация или физическое лицо,являющееся заимодавцем для данной организации.

Кредиторская задолженность — обязательства, возникшие у

данной организации перед кредитором при покупке товаров,

выполнении работ, оказании услуг.

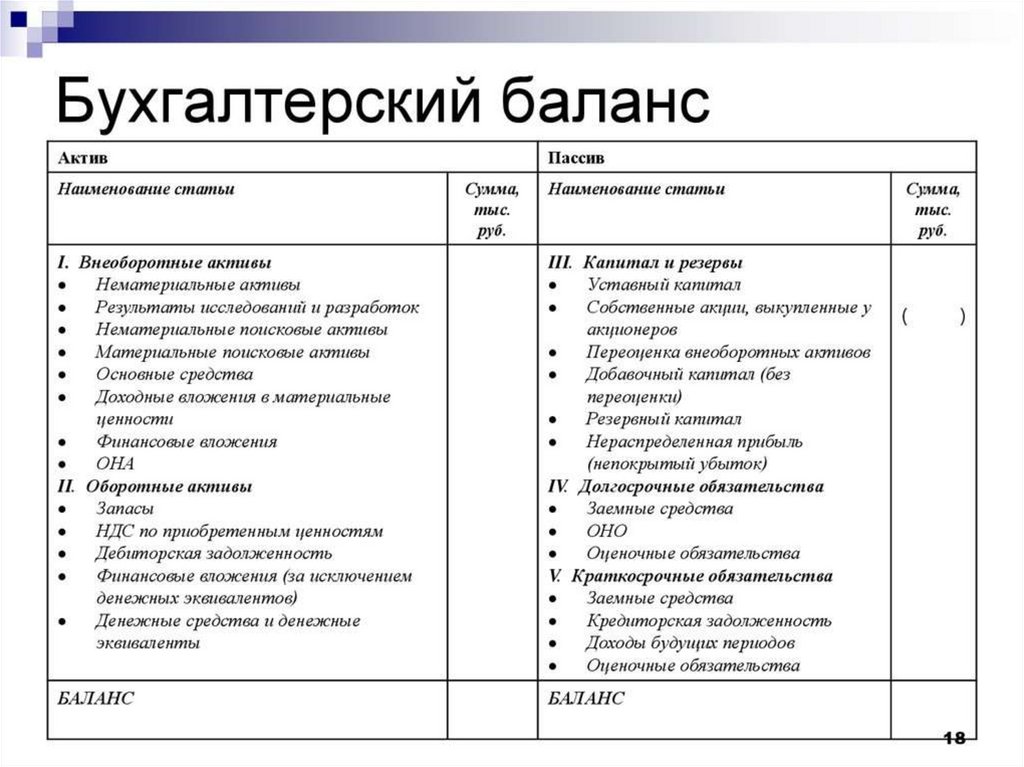

Кредиторскую

баланса.

задолженность

показывают

в

пассиве

12.

13.

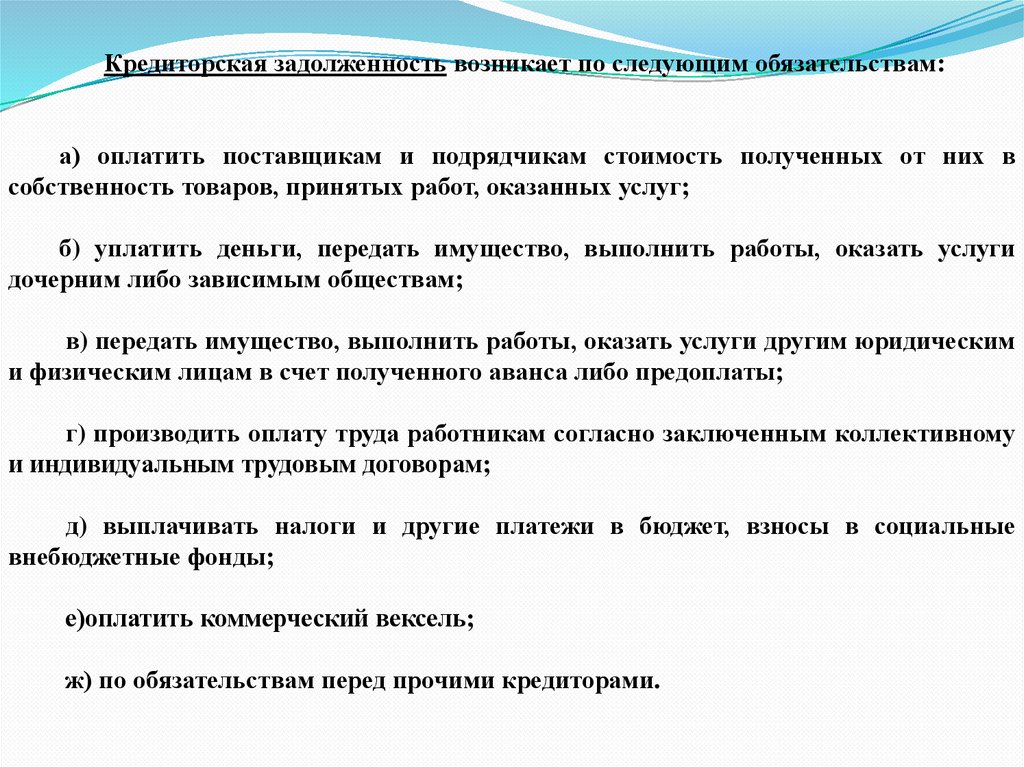

Кредиторская задолженность возникает по следующим обязательствам:а) оплатить поставщикам и подрядчикам стоимость полученных от них в

собственность товаров, принятых работ, оказанных услуг;

б) уплатить деньги, передать имущество, выполнить работы, оказать услуги

дочерним либо зависимым обществам;

в) передать имущество, выполнить работы, оказать услуги другим юридическим

и физическим лицам в счет полученного аванса либо предоплаты;

г) производить оплату труда работникам согласно заключенным коллективному

и индивидуальным трудовым договорам;

д) выплачивать налоги и другие платежи в бюджет, взносы в социальные

внебюджетные фонды;

е)оплатить коммерческий вексель;

ж) по обязательствам перед прочими кредиторами.

14.

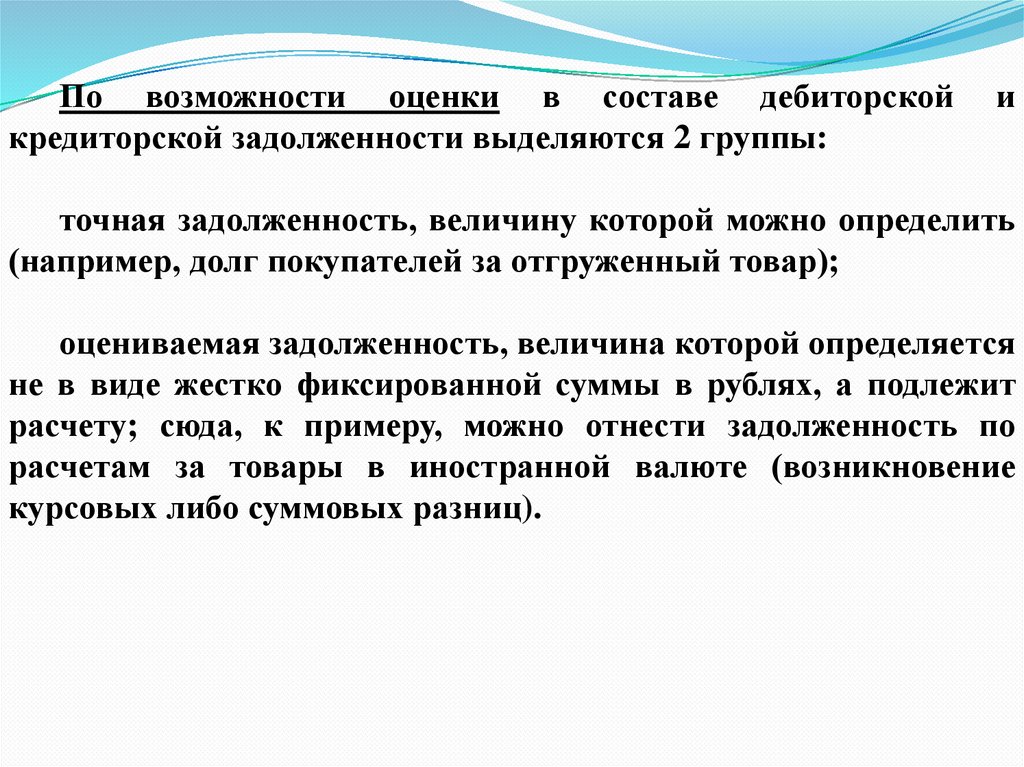

По возможности оценки в составе дебиторскойкредиторской задолженности выделяются 2 группы:

и

точная задолженность, величину которой можно определить

(например, долг покупателей за отгруженный товар);

оцениваемая задолженность, величина которой определяется

не в виде жестко фиксированной суммы в рублях, а подлежит

расчету; сюда, к примеру, можно отнести задолженность по

расчетам за товары в иностранной валюте (возникновение

курсовых либо суммовых разниц).

15.

По срокам погашения- срочная – срок по договору не истек;

-просроченная – срок по договору истек

16.

Выверка взаимной задолженностиТ.к каждая организация отражает суммы дебиторской и кредиторской

задолженностей самостоятельно на основании имеющихся документов, то

возможно возникновение расхождений о взаимной задолженности организаций –

партнеров.

Поэтому проводится выверка взаимной задолженности,

оформляется актом или письмом по требованию одной из сторон.

которая

Зачет взаимных требований производится именно на дату подписания

соответствующего документа (акта, письма), а не на дату фактической

выверки расчетов.

17.

Вопрос 2. Понятие договоров18.

Догово́р - соглашение двух или более лиц об установлении,изменении

или

прекращении

гражданских

прав

и

обязанностей» (ст. 420 ГК России).

19.

При договоре от каждой стороны требуется встречноеудовлетворение.

Сторонами договора могут выступать:

**как физические

**** так и юридические лица

******** включая различные публично

образования

(международные

организации,

муниципальные образования и пр.)

– правовые

государство,

Используется в трех значениях:

- договор как правоотношение;

- как юридический факт, порождающий обязательства;

- как

документ,

фиксирующий

факт

возникновения

обязательств по воле его участников.

20.

Виды договоров:- купли-продажи,

- хранения,

- дарения,

- мены,

- ренты,

- аренды,

- подряда,

- банковского вклада,

- перевозки,

- займа и кредита,

- найма жилого помещения и др

21.

Договор купли-продажи — это договор, по которому однасторона (продавец) обязуется передать вещь (товар) в

собственность другой стороне (покупателю), а покупатель

обязуется принять этот товар и уплатить за него определённую

денежную сумму (цену). (п. 1. ст. 454 ГК РФ).

22.

23.

Договор купли-продажи создаёт у лиц, подписавших его,взаимные права и обязанности.

Договор купли-продажи является двухсторонним.

Предмет договора: является вещь (товар).

Продавец может не являться собственником товара.

24.

Вопрос 3. Учёт расчетов споставщиками и подрядчиками

25.

К поставщикам и подрядчикам относятся:- организации, поставляющие товарно-материальные ценности (сырье и

материалы),

- оказывающие различные услуги (транспортные перевозки, обеспечение

связи)

выполняющие разные работы (монтаж оборудования, погрузоразгрузочные работы).

Эти расчеты осуществляются:

1) после отгрузки (выполнении работ или оказания услуг),

2) авансом

3) расчёты производятся одновременно.

4) коммерческий кредит

26.

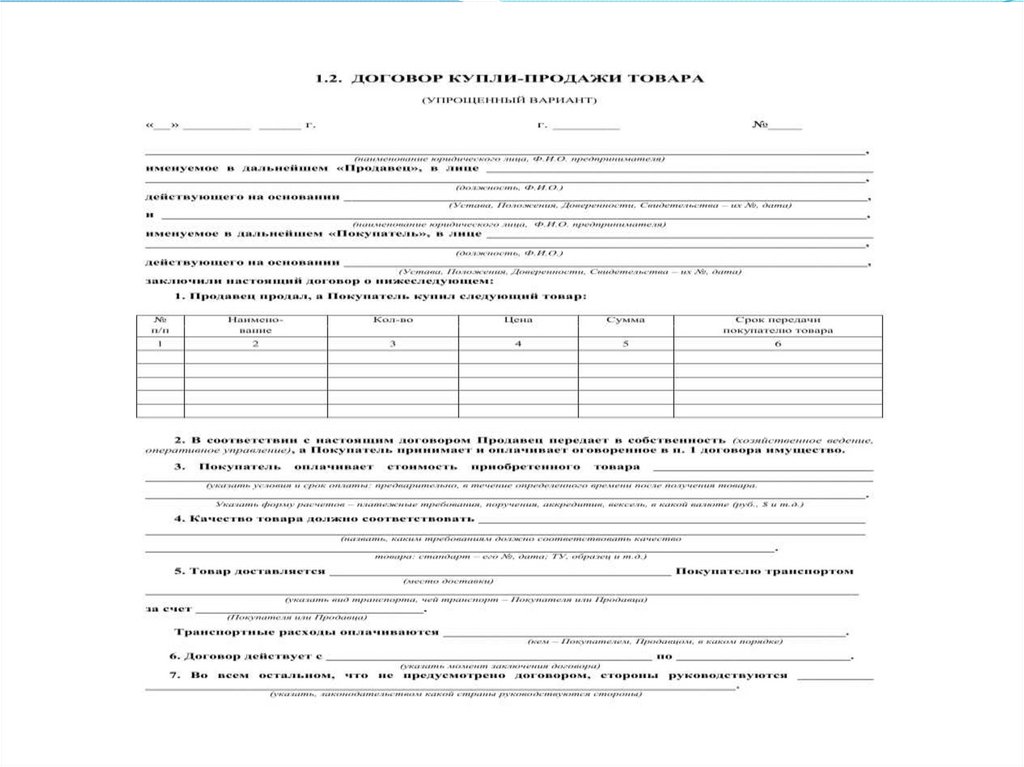

Формы расчётов могут выбирать сами предприятия.Расчетный документ – это оформленное распоряжение плательщика

(клиента) о списании денежных средств со своего счета и перечислении их на

счет получателя средств.

Для расчётов используются двусторонние договора поставок. В таком

договоре учитываются:

1) вид поставляемых ценностей, работ или услуг

2) стоимостные все показатели

3) сроки отгрузки

4) порядок расчёта

5) условия платежа

6) юридические адреса сторон

7) все условия по переходу прав собственности.

Все договора должны быть подписаны, иметь оттиск гербовой печати. У

каждой из сторон должно быть по экземпляру.

27.

Для бухгалтерского учета расчетов с поставщиками и подрядчикамииспользуется счет 60 «Расчеты с поставщиками и подрядчиками», на

котором отражаются следующие сведения:

а) о полученных товарно-материальные ценностях, принятых, вы

полненных работах и потребленных услугах, расчетные документы на

которые акцептованы;

б) о товарно-материальных ценностях, работах и услугах, на которые

расчетные документы от поставщиков или подрядчиков не поступили

(неотфактурованные поставки);

в) об излишках товарно-материальных ценностей, выявленных

при их приемке;

г) выданных поставщикам и подрядчикам авансах;

д ) о курсовых разницах.

28.

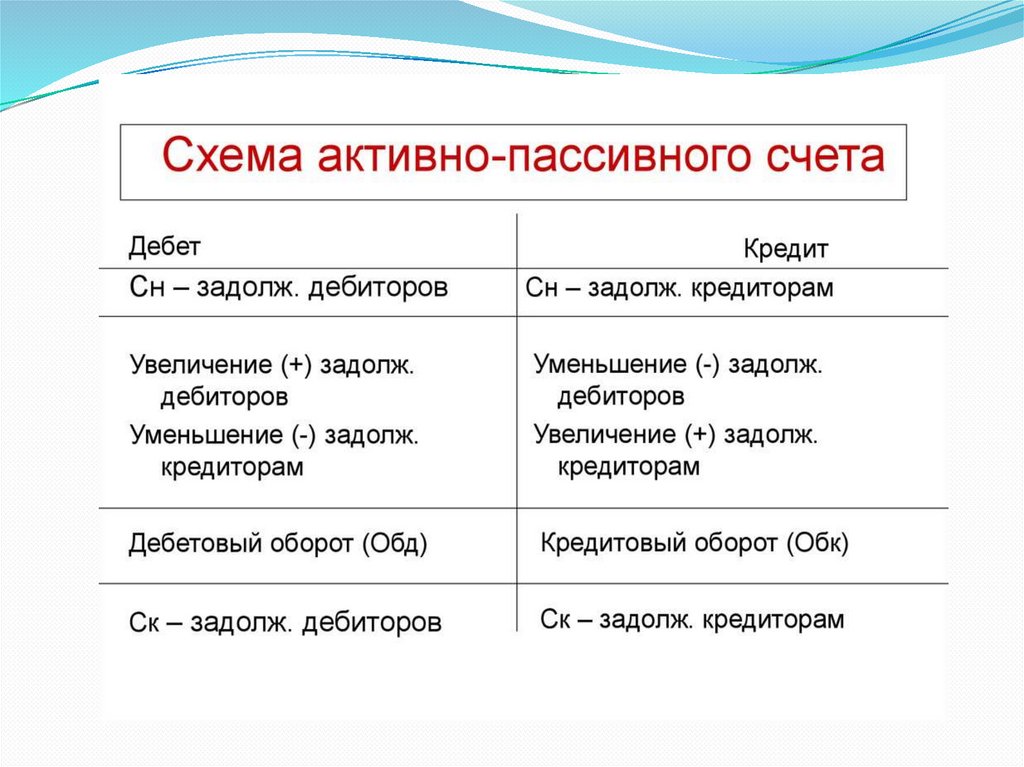

ВСПОМИНАЛОЧКА- ЧТО ТАКОЕ АКТИВНО-ПАССИВНЫЙ СЧЕТ???

29.

30.

31.

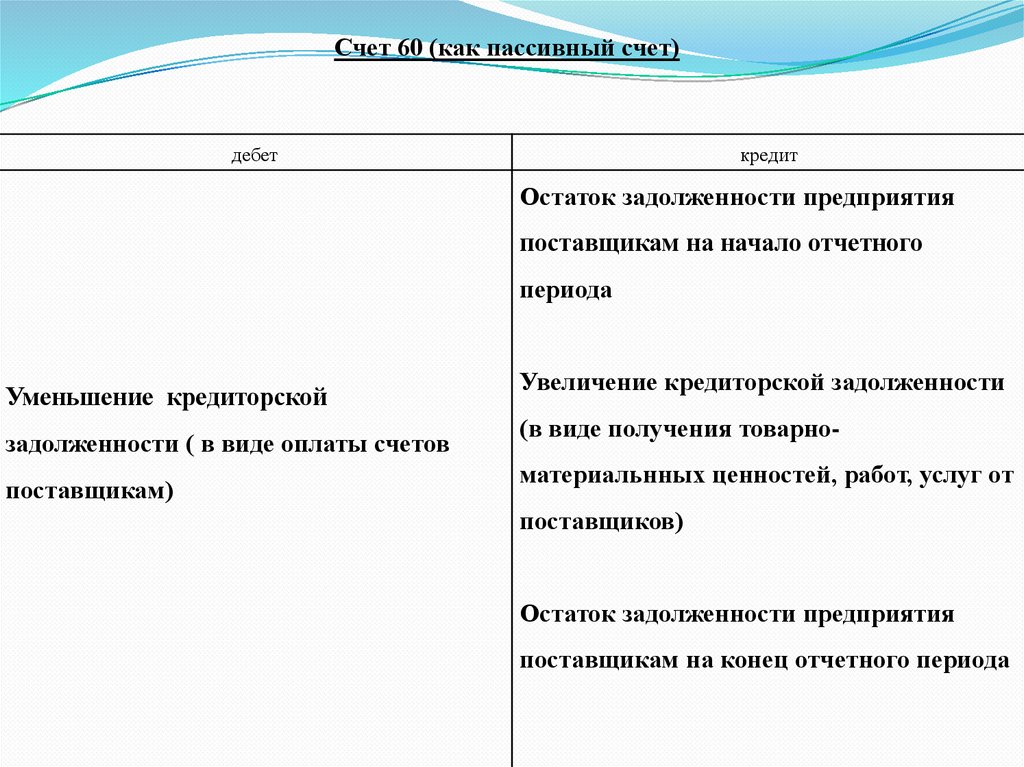

Счет 60 (как пассивный счет)дебет

кредит

Остаток задолженности предприятия

поставщикам на начало отчетного

периода

Уменьшение кредиторской

задолженности ( в виде оплаты счетов

поставщикам)

Увеличение кредиторской задолженности

(в виде получения товарноматериальнных ценностей, работ, услуг от

поставщиков)

Остаток задолженности предприятия

поставщикам на конец отчетного периода

32.

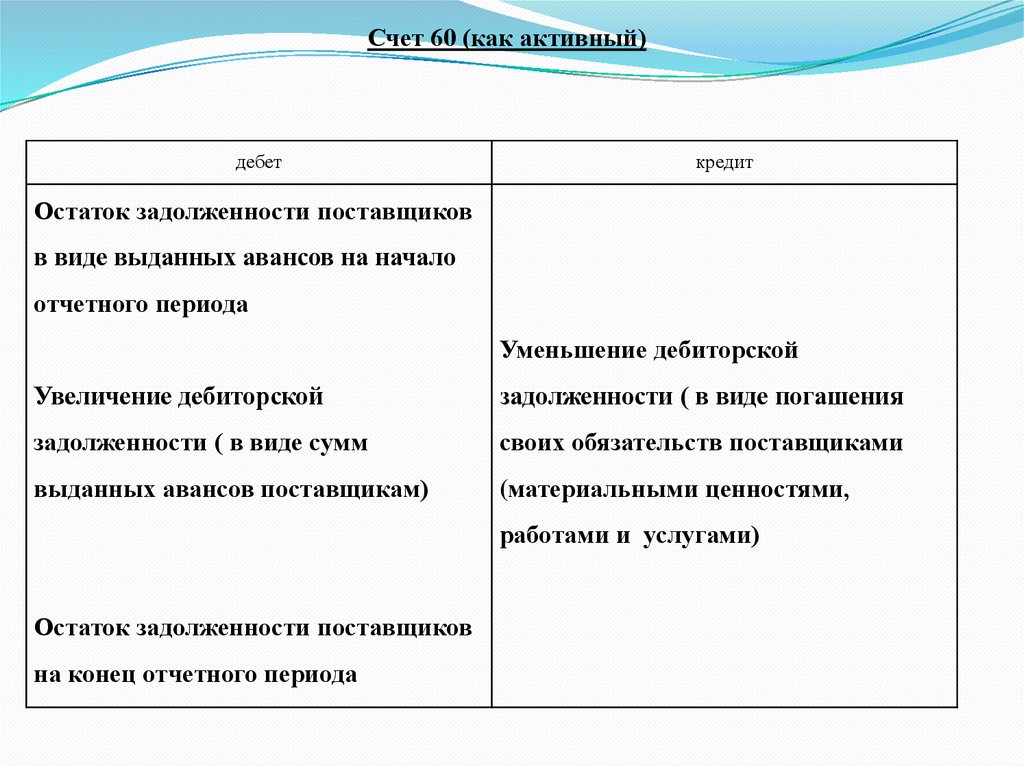

Счет 60 (как активный)дебет

кредит

Остаток задолженности поставщиков

в виде выданных авансов на начало

отчетного периода

Уменьшение дебиторской

Увеличение дебиторской

задолженности ( в виде погашения

задолженности ( в виде сумм

своих обязательств поставщиками

выданных авансов поставщикам)

(материальными ценностями,

работами и услугами)

Остаток задолженности поставщиков

на конец отчетного периода

33.

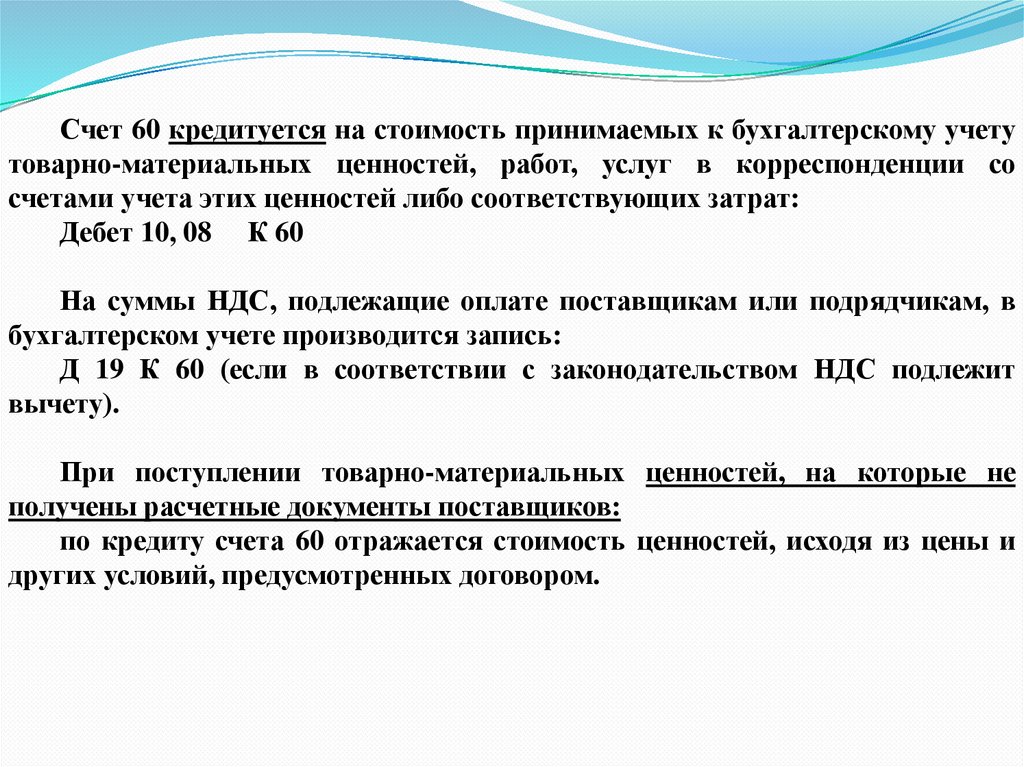

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учетутоварно-материальных ценностей, работ, услуг в корреспонденции со

счетами учета этих ценностей либо соответствующих затрат:

Дебет 10, 08 К 60

На суммы НДС, подлежащие оплате поставщикам или подрядчикам, в

бухгалтерском учете производится запись:

Д 19 К 60 (если в соответствии с законодательством НДС подлежит

вычету).

При поступлении товарно-материальных ценностей, на которые не

получены расчетные документы поставщиков:

по кредиту счета 60 отражается стоимость ценностей, исходя из цены и

других условий, предусмотренных договором.

34.

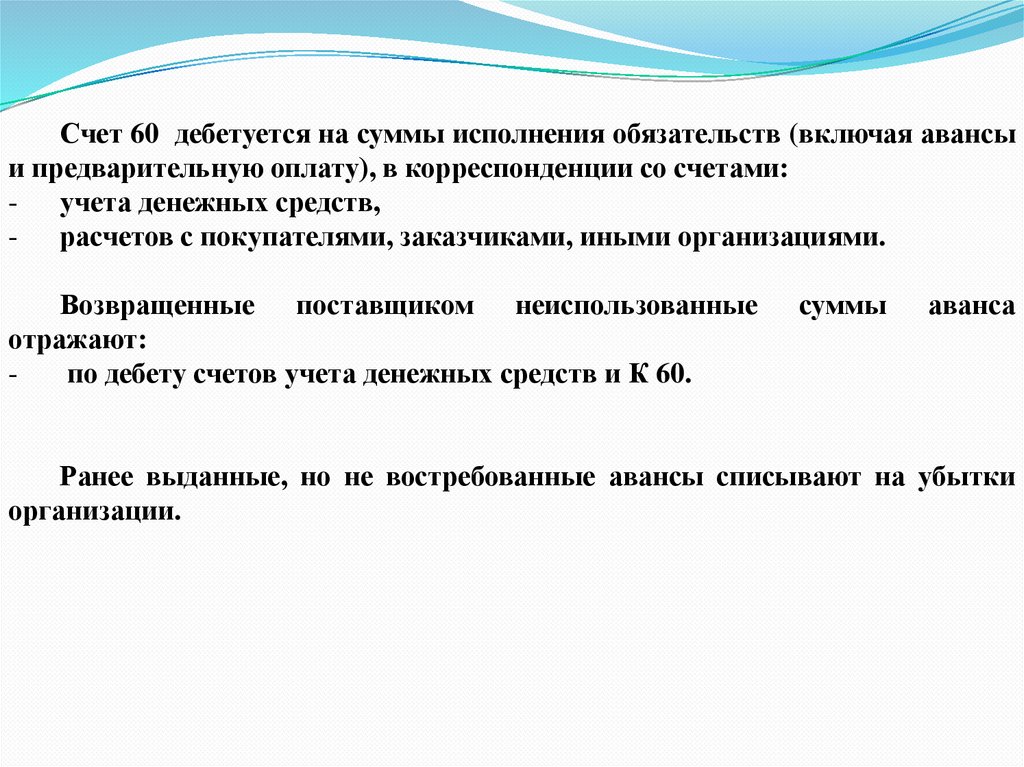

Счет 60 дебетуется на суммы исполнения обязательств (включая авансыи предварительную оплату), в корреспонденции со счетами:

- учета денежных средств,

- расчетов с покупателями, заказчиками, иными организациями.

Возвращенные поставщиком неиспользованные

отражают:

по дебету счетов учета денежных средств и К 60.

суммы

аванса

Ранее выданные, но не востребованные авансы списывают на убытки

организации.

35.

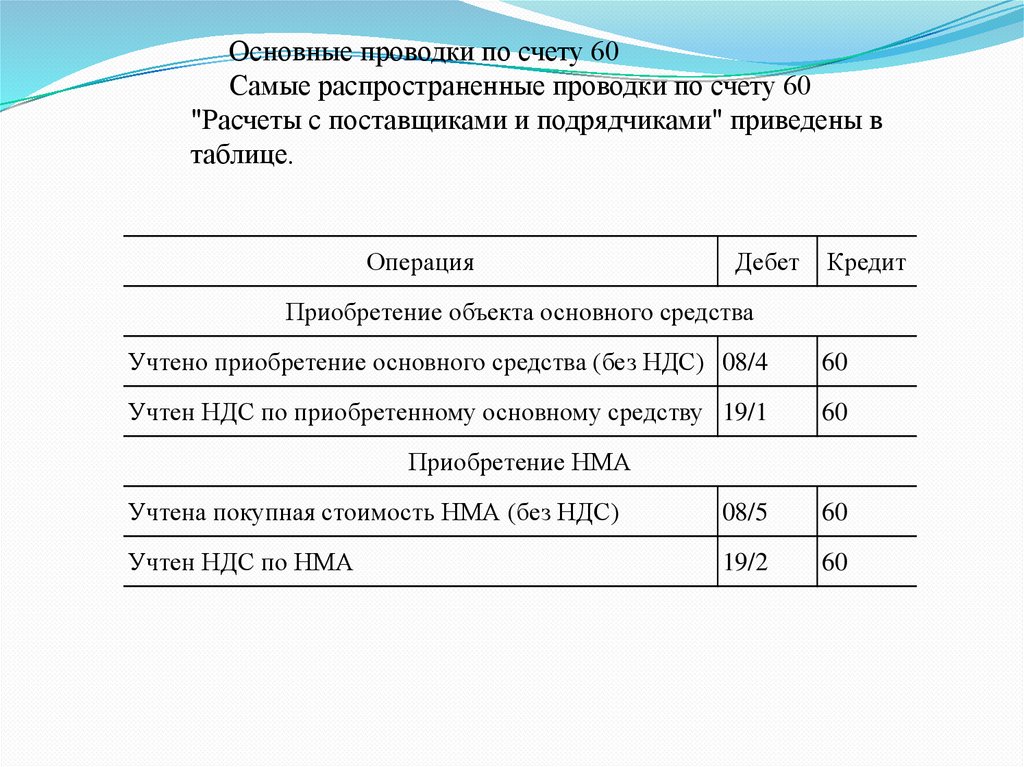

Основные проводки по счету 60Самые распространенные проводки по счету 60

"Расчеты с поставщиками и подрядчиками" приведены в

таблице.

Операция

Дебет

Кредит

Приобретение объекта основного средства

Учтено приобретение основного средства (без НДС) 08/4

60

Учтен НДС по приобретенному основному средству 19/1

60

Приобретение НМА

Учтена покупная стоимость НМА (без НДС)

08/5

60

Учтен НДС по НМА

19/2

60

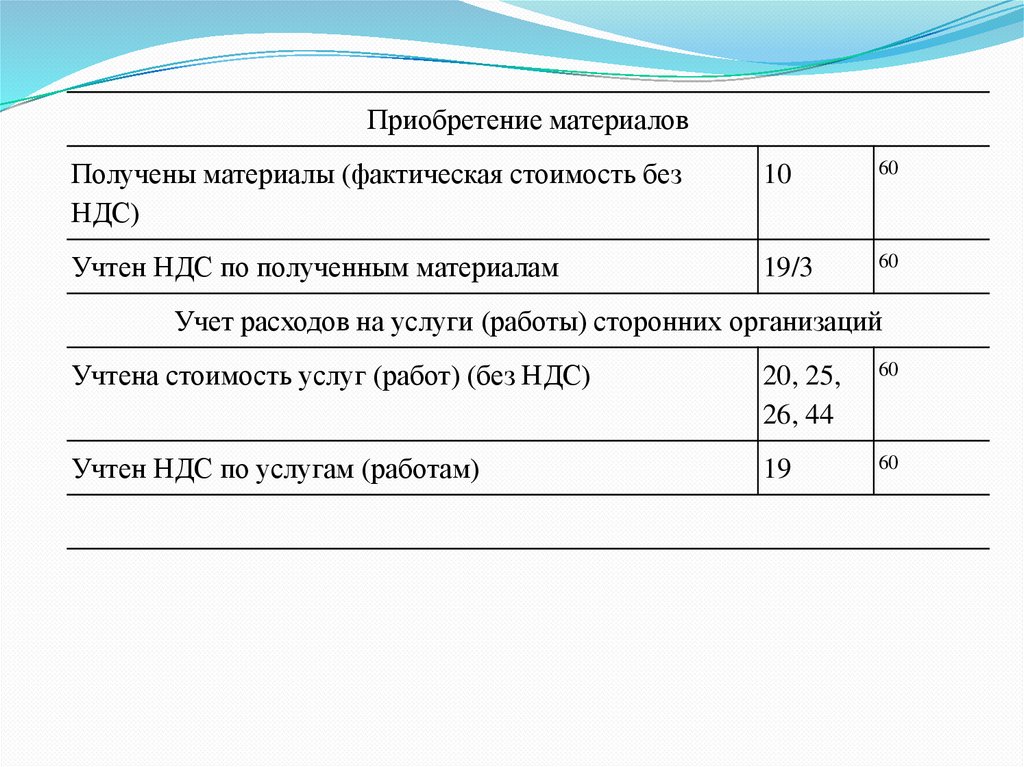

36.

Приобретение материаловПолучены материалы (фактическая стоимость без

НДС)

10

60

Учтен НДС по полученным материалам

19/3

60

Учет расходов на услуги (работы) сторонних организаций

Учтена стоимость услуг (работ) (без НДС)

20, 25,

26, 44

60

Учтен НДС по услугам (работам)

19

60

37.

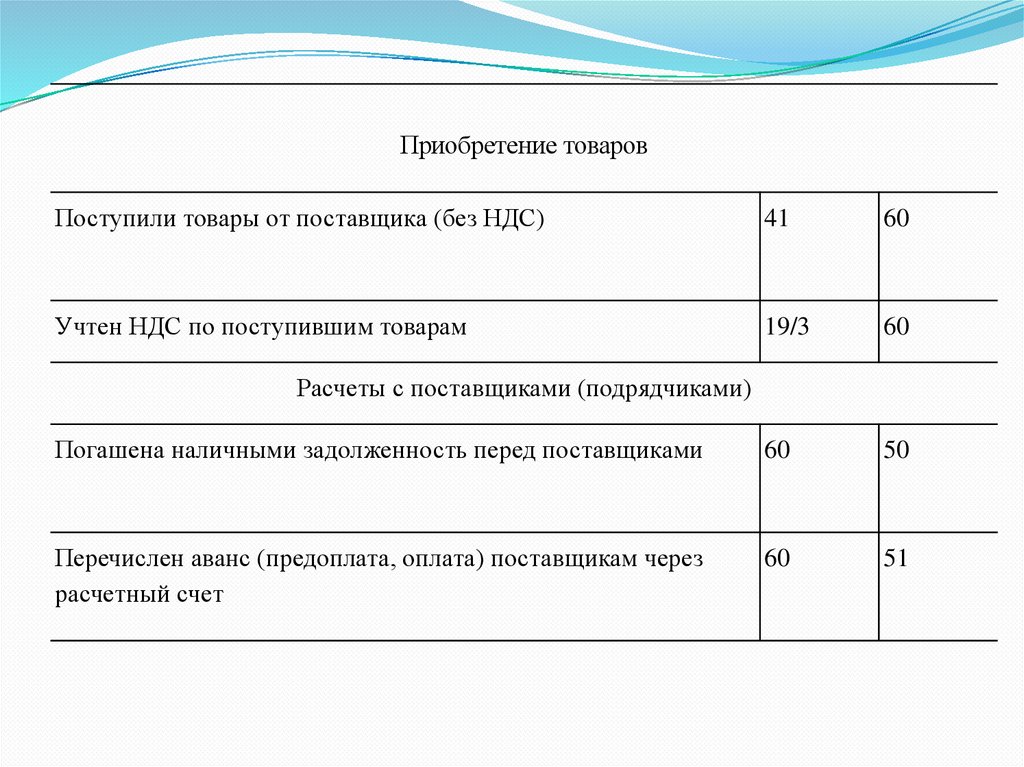

Приобретение товаровПоступили товары от поставщика (без НДС)

41

60

Учтен НДС по поступившим товарам

19/3

60

Погашена наличными задолженность перед поставщиками

60

50

Перечислен аванс (предоплата, оплата) поставщикам через

расчетный счет

60

51

Расчеты с поставщиками (подрядчиками)

38.

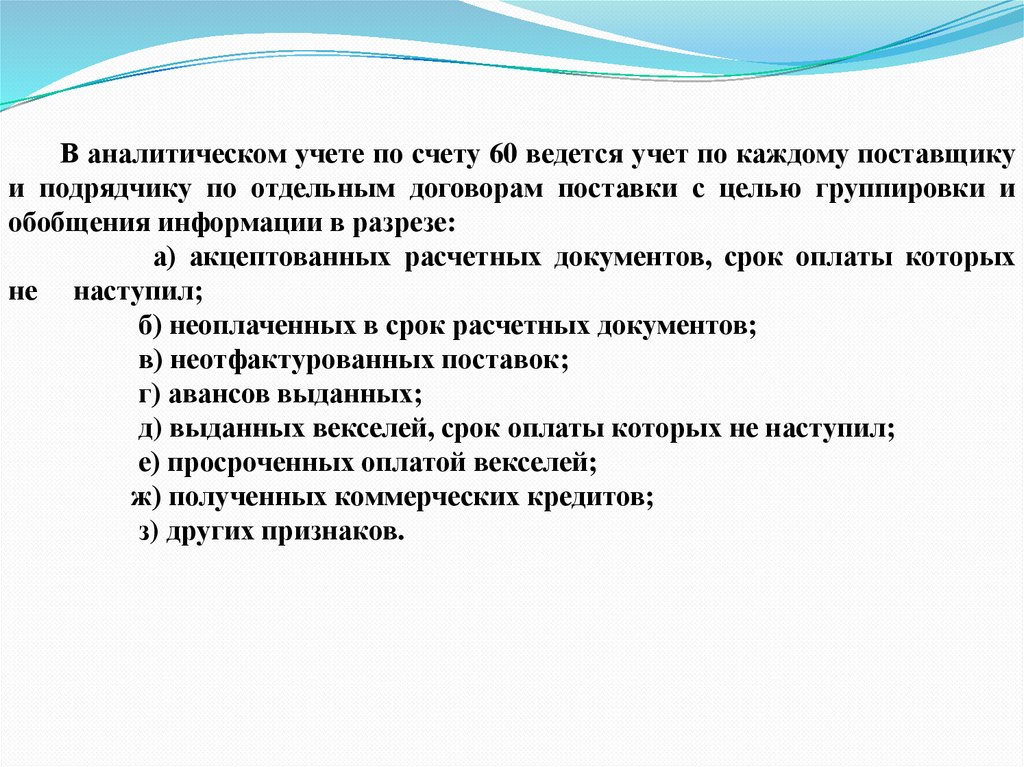

В аналитическом учете по счету 60 ведется учет по каждому поставщикуи подрядчику по отдельным договорам поставки с целью группировки и

обобщения информации в разрезе:

а) акцептованных расчетных документов, срок оплаты которых

не наступил;

б) неоплаченных в срок расчетных документов;

в) неотфактурованных поставок;

г) авансов выданных;

д) выданных векселей, срок оплаты которых не наступил;

е) просроченных оплатой векселей;

ж) полученных коммерческих кредитов;

з) других признаков.

39.

40.

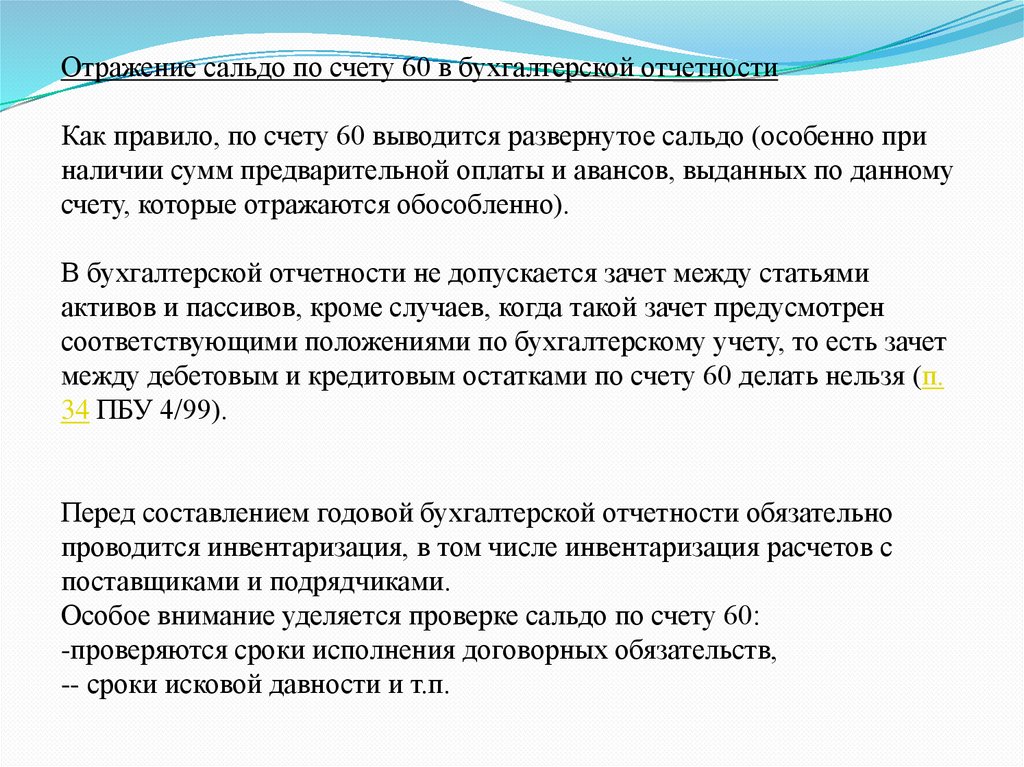

Отражение сальдо по счету 60 в бухгалтерской отчетностиКак правило, по счету 60 выводится развернутое сальдо (особенно при

наличии сумм предварительной оплаты и авансов, выданных по данному

счету, которые отражаются обособленно).

В бухгалтерской отчетности не допускается зачет между статьями

активов и пассивов, кроме случаев, когда такой зачет предусмотрен

соответствующими положениями по бухгалтерскому учету, то есть зачет

между дебетовым и кредитовым остатками по счету 60 делать нельзя (п.

34 ПБУ 4/99).

Перед составлением годовой бухгалтерской отчетности обязательно

проводится инвентаризация, в том числе инвентаризация расчетов с

поставщиками и подрядчиками.

Особое внимание уделяется проверке сальдо по счету 60:

-проверяются сроки исполнения договорных обязательств,

-- сроки исковой давности и т.п.

41.

Вопрос 4. Учёт расчетов спокупателями и заказчиками

42.

Покупатели и заказчики — это организации,приобретающие

произведенную

продукцию,

товары,

потребляющие оказываемые им услуги и выполненные

работы.

Для обобщения информации о расчетах за продукцию,

товары, работы и услуги предназначен счет 62 «Расчеты с

покупателями и заказчиками».

43.

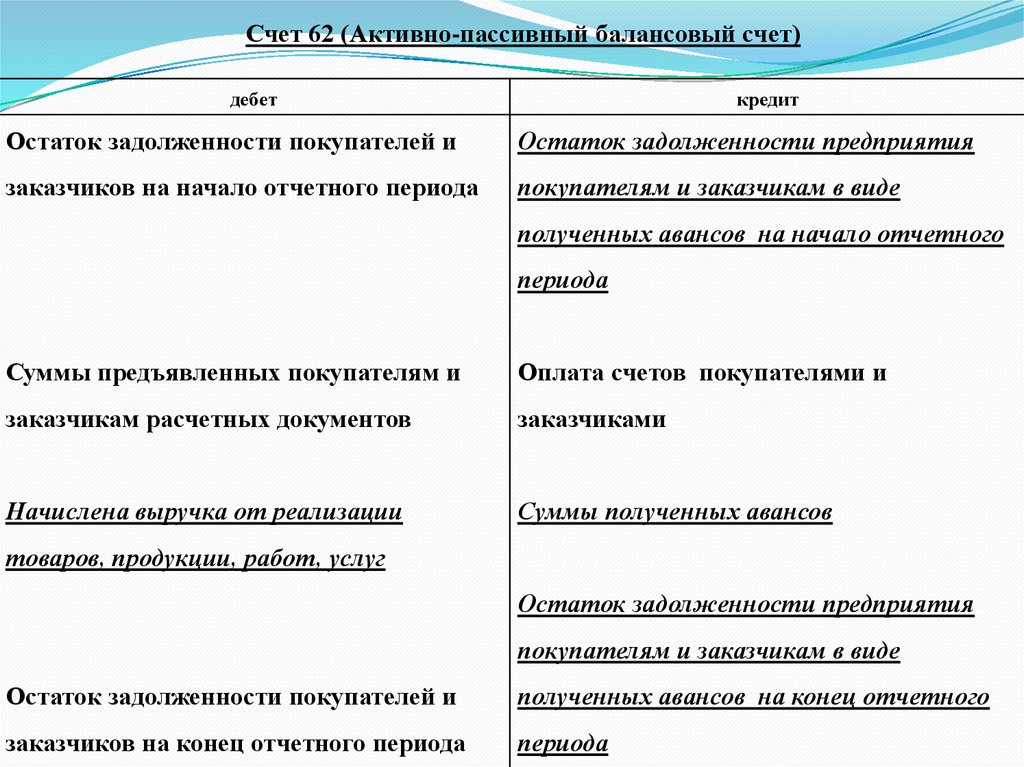

Счет 62 (Активно-пассивный балансовый счет)дебет

кредит

Остаток задолженности покупателей и

Остаток задолженности предприятия

заказчиков на начало отчетного периода

покупателям и заказчикам в виде

полученных авансов на начало отчетного

периода

Суммы предъявленных покупателям и

Оплата счетов покупателями и

заказчикам расчетных документов

заказчиками

Начислена выручка от реализации

Суммы полученных авансов

товаров, продукции, работ, услуг

Остаток задолженности предприятия

покупателям и заказчикам в виде

Остаток задолженности покупателей и

полученных авансов на конец отчетного

заказчиков на конец отчетного периода

периода

44.

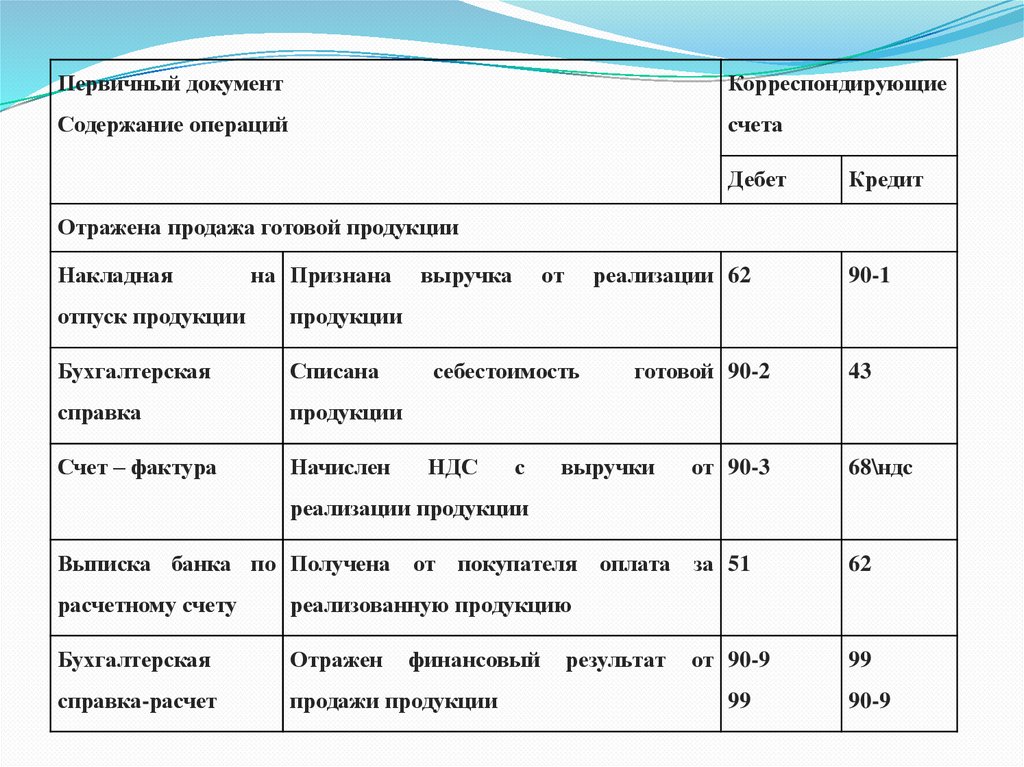

Первичный документКорреспондирующие

Содержание операций

счета

Дебет

Кредит

Отражена продажа готовой продукции

Накладная

на Признана

отпуск продукции

продукции

Бухгалтерская

Списана

справка

продукции

Счет – фактура

Начислен

выручка

от

реализации 62

себестоимость

НДС

с

готовой 90-2

выручки

от 90-3

90-1

43

68\ндс

реализации продукции

Выписка банка по Получена от покупателя оплата за 51

расчетному счету

реализованную продукцию

Бухгалтерская

Отражен

справка-расчет

продажи продукции

финансовый

результат

от 90-9

99

62

99

90-9

45.

46.

47.

48.

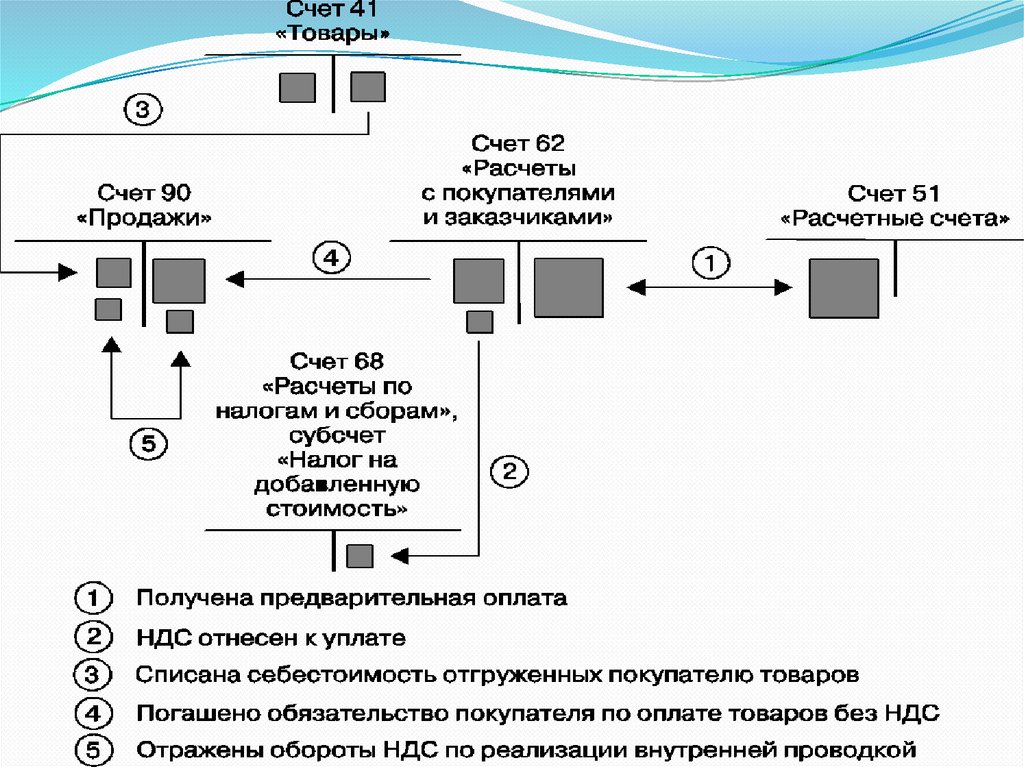

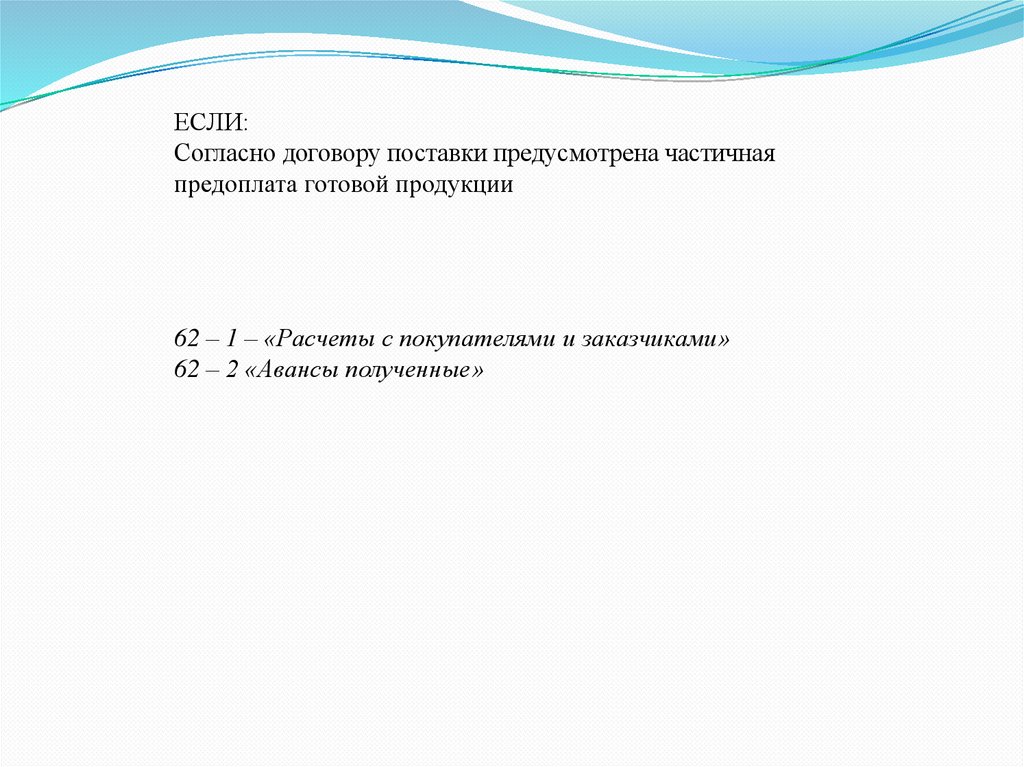

ЕСЛИ:Согласно договору поставки предусмотрена частичная

предоплата готовой продукции

62 – 1 – «Расчеты с покупателями и заказчиками»

62 – 2 «Авансы полученные»

49.

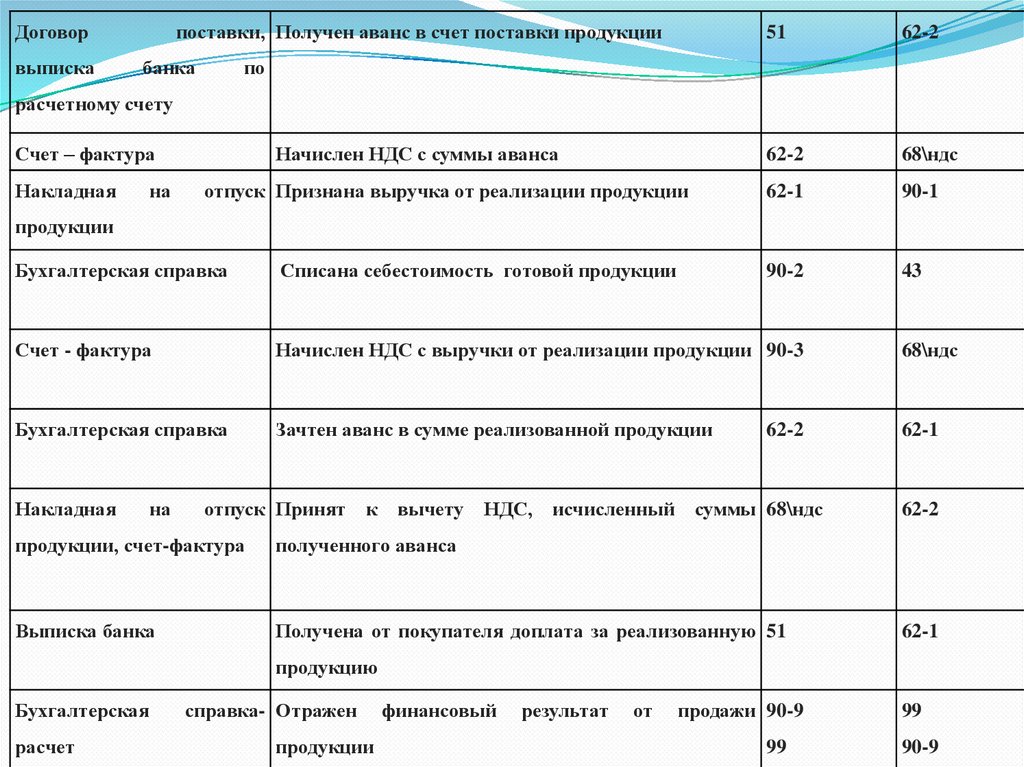

Договорвыписка

поставки, Получен аванс в счет поставки продукции

банка

51

62-2

62-2

68\ндс

62-1

90-1

90-2

43

по

расчетному счету

Счет – фактура

Накладная

на

Начислен НДС с суммы аванса

отпуск Признана выручка от реализации продукции

продукции

Бухгалтерская справка

Списана себестоимость готовой продукции

Счет - фактура

Начислен НДС с выручки от реализации продукции 90-3

68\ндс

Бухгалтерская справка

Зачтен аванс в сумме реализованной продукции

62-1

Накладная

на

отпуск Принят

62-2

к вычету НДС, исчисленный суммы 68\ндс

продукции, счет-фактура

полученного аванса

Выписка банка

Получена от покупателя доплата за реализованную 51

62-2

62-1

продукцию

Бухгалтерская

расчет

справка- Отражен

продукции

финансовый

результат

от

продажи 90-9

99

99

90-9

50.

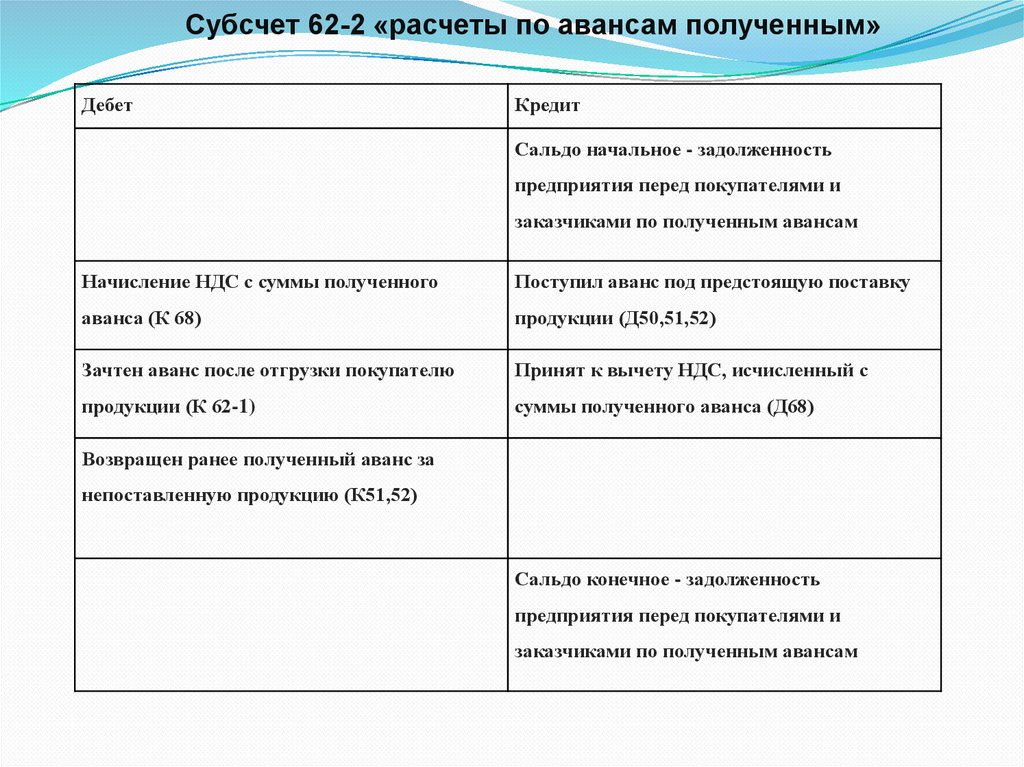

Субсчет 62-2 «расчеты по авансам полученным»Дебет

Кредит

Сальдо начальное - задолженность

предприятия перед покупателями и

заказчиками по полученным авансам

Начисление НДС с суммы полученного

Поступил аванс под предстоящую поставку

аванса (К 68)

продукции (Д50,51,52)

Зачтен аванс после отгрузки покупателю

Принят к вычету НДС, исчисленный с

продукции (К 62-1)

суммы полученного аванса (Д68)

Возвращен ранее полученный аванс за

непоставленную продукцию (К51,52)

Сальдо конечное - задолженность

предприятия перед покупателями и

заказчиками по полученным авансам

51.

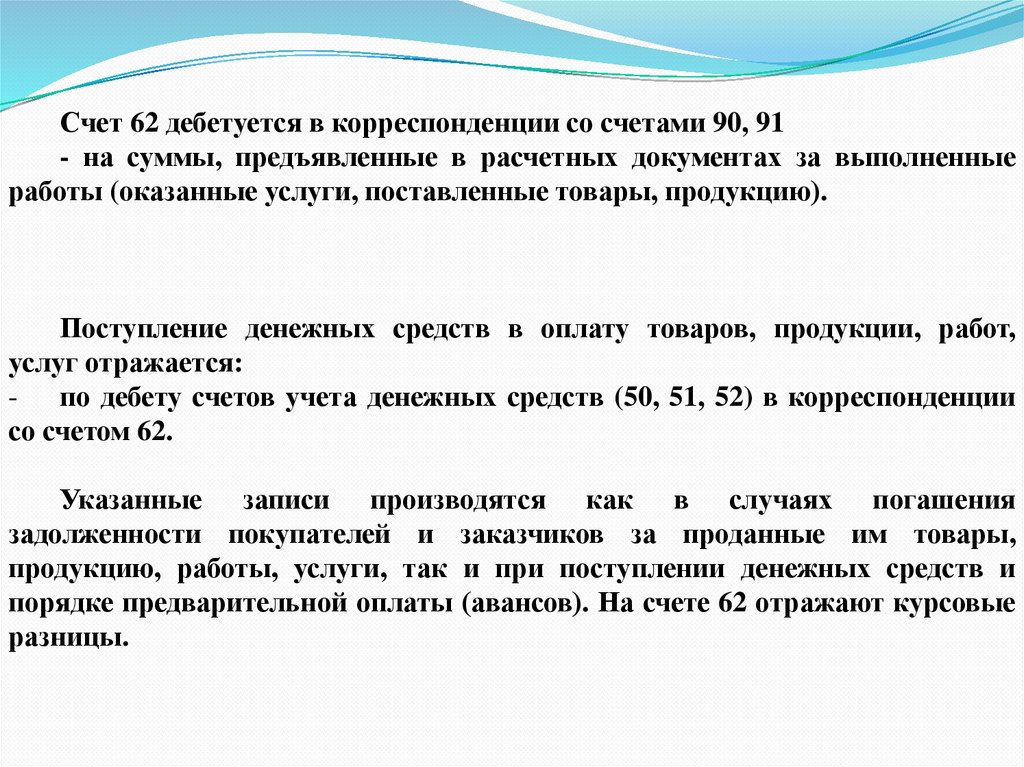

Счет 62 дебетуется в корреспонденции со счетами 90, 91- на суммы, предъявленные в расчетных документах за выполненные

работы (оказанные услуги, поставленные товары, продукцию).

Поступление денежных средств в оплату товаров, продукции, работ,

услуг отражается:

- по дебету счетов учета денежных средств (50, 51, 52) в корреспонденции

со счетом 62.

Указанные записи производятся как в случаях погашения

задолженности покупателей и заказчиков за проданные им товары,

продукцию, работы, услуги, так и при поступлении денежных средств и

порядке предварительной оплаты (авансов). На счете 62 отражают курсовые

разницы.

52.

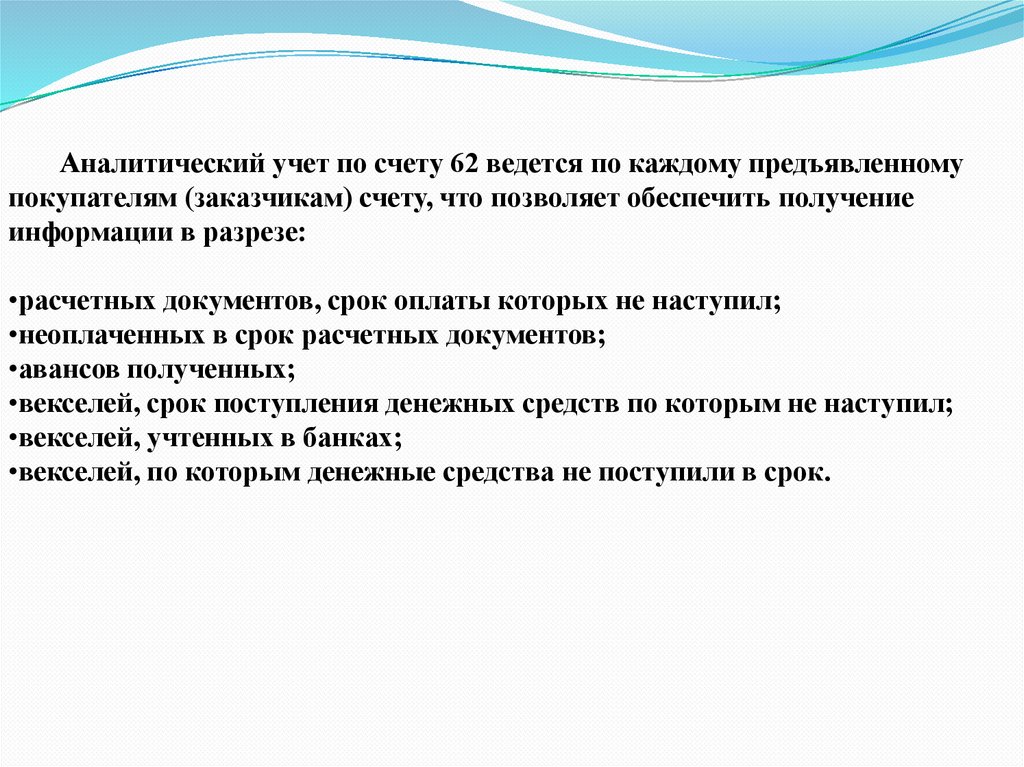

Аналитический учет по счету 62 ведется по каждому предъявленномупокупателям (заказчикам) счету, что позволяет обеспечить получение

информации в разрезе:

•расчетных документов, срок оплаты которых не наступил;

•неоплаченных в срок расчетных документов;

•авансов полученных;

•векселей, срок поступления денежных средств по которым не наступил;

•векселей, учтенных в банках;

•векселей, по которым денежные средства не поступили в срок.