Финансы

Финансы Право

ПравоПохожие презентации:

Пять приемов, чтобы сократить разницы между налоговым и бухгалтерским учетом запасов в 2021 году

1.

school.glavbukh.ruПять приемов, чтобы сократить

разницы между налоговым и

бухгалтерским учетом запасов в 2021

году

Альмин Рабинович, руководитель Управления

бухгалтерского и налогового консалтинга

Международной аудиторско-консалтинговой

группы FinExpertiza, к.и.н.

2.

Способы сокращения разниц междубухгалтерским и налоговым учетом

3.

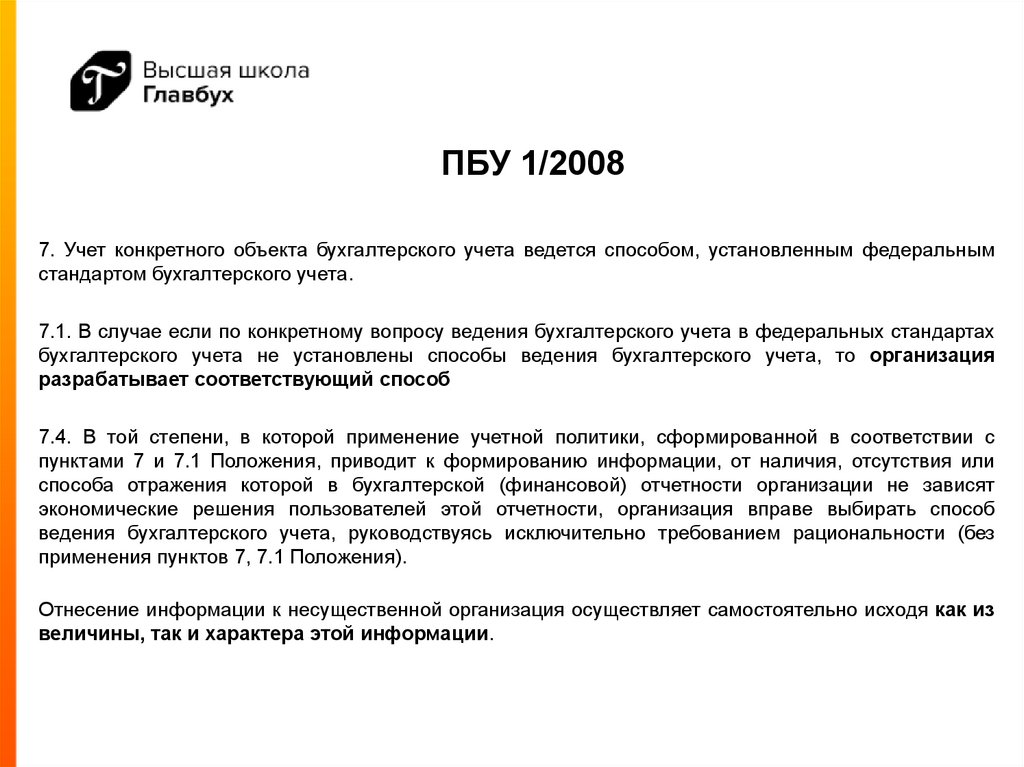

ПБУ 1/20087. Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным

стандартом бухгалтерского учета.

7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах

бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация

разрабатывает соответствующий способ

7.4. В той степени, в которой применение учетной политики, сформированной в соответствии с

пунктами 7 и 7.1 Положения, приводит к формированию информации, от наличия, отсутствия или

способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят

экономические решения пользователей этой отчетности, организация вправе выбирать способ

ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без

применения пунктов 7, 7.1 Положения).

Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из

величины, так и характера этой информации.

4.

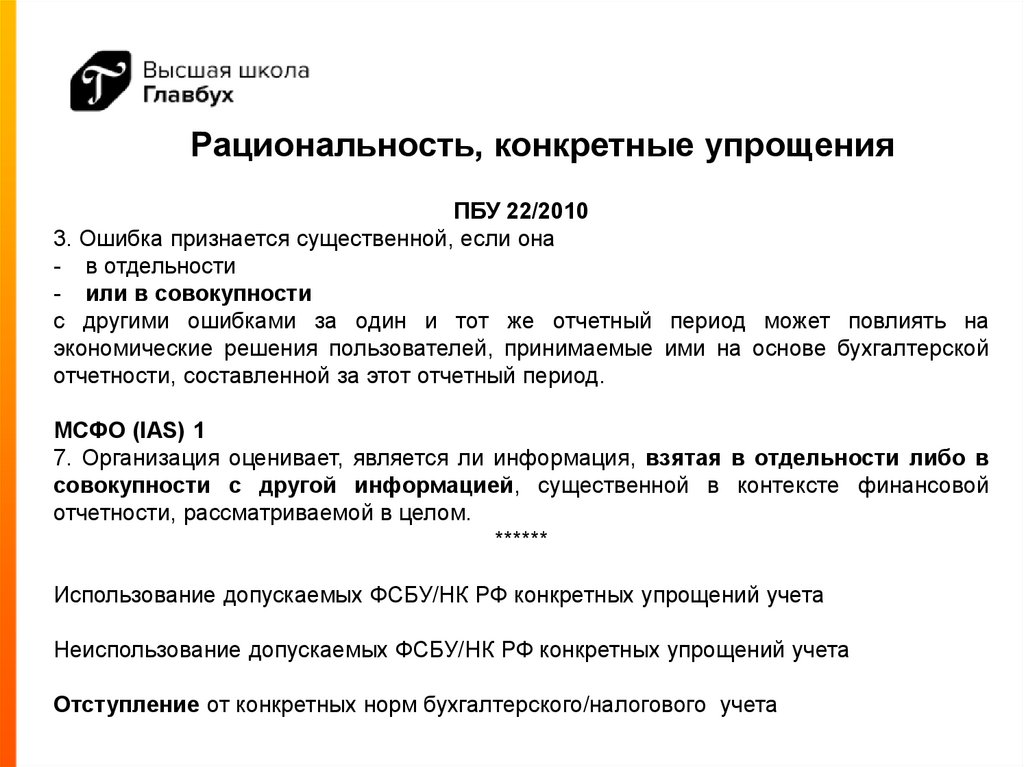

Рациональность, конкретные упрощенияПБУ 22/2010

3. Ошибка признается существенной, если она

- в отдельности

- или в совокупности

с другими ошибками за один и тот же отчетный период может повлиять на

экономические решения пользователей, принимаемые ими на основе бухгалтерской

отчетности, составленной за этот отчетный период.

МСФО (IAS) 1

7. Организация оценивает, является ли информация, взятая в отдельности либо в

совокупности с другой информацией, существенной в контексте финансовой

отчетности, рассматриваемой в целом.

******

Использование допускаемых ФСБУ/НК РФ конкретных упрощений учета

Неиспользование допускаемых ФСБУ/НК РФ конкретных упрощений учета

Отступление от конкретных норм бухгалтерского/налогового учета

5.

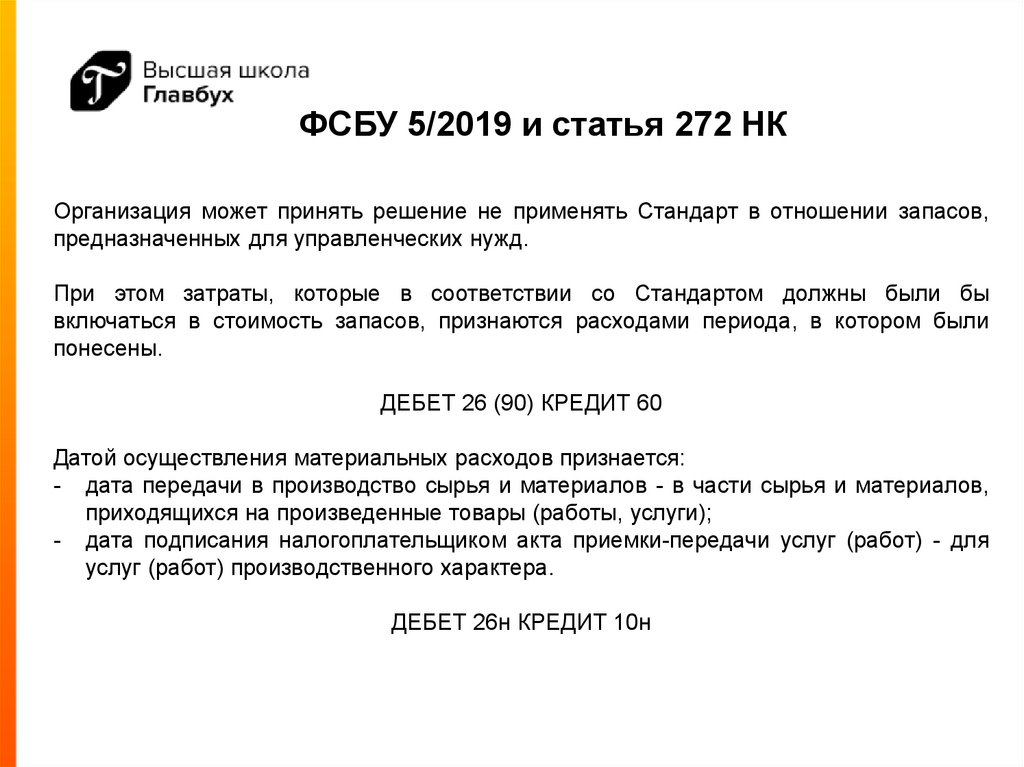

ФСБУ 5/2019 и статья 272 НКОрганизация может принять решение не применять Стандарт в отношении запасов,

предназначенных для управленческих нужд.

При этом затраты, которые в соответствии со Стандартом должны были бы

включаться в стоимость запасов, признаются расходами периода, в котором были

понесены.

ДЕБЕТ 26 (90) КРЕДИТ 60

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов - в части сырья и материалов,

приходящихся на произведенные товары (работы, услуги);

- дата подписания налогоплательщиком акта приемки-передачи услуг (работ) - для

услуг (работ) производственного характера.

ДЕБЕТ 26н КРЕДИТ 10н

6.

Сокращаемые и несокращаемыеразницы в учете запасов в виде

малоценных основных средств

6

7.

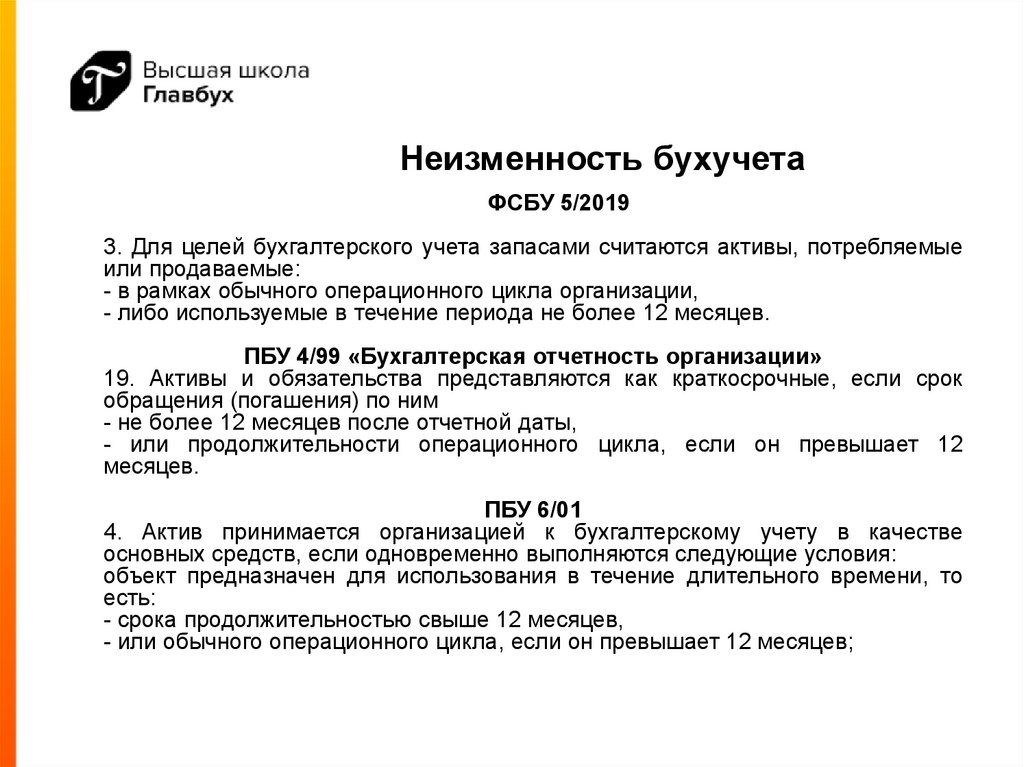

Неизменность бухучетаФСБУ 5/2019

3. Для целей бухгалтерского учета запасами считаются активы, потребляемые

или продаваемые:

- в рамках обычного операционного цикла организации,

- либо используемые в течение периода не более 12 месяцев.

ПБУ 4/99 «Бухгалтерская отчетность организации»

19. Активы и обязательства представляются как краткосрочные, если срок

обращения (погашения) по ним

- не более 12 месяцев после отчетной даты,

- или продолжительности операционного цикла, если он превышает 12

месяцев.

ПБУ 6/01

4. Актив принимается организацией к бухгалтерскому учету в качестве

основных средств, если одновременно выполняются следующие условия:

объект предназначен для использования в течение длительного времени, то

есть:

- срока продолжительностью свыше 12 месяцев,

- или обычного операционного цикла, если он превышает 12 месяцев;

8.

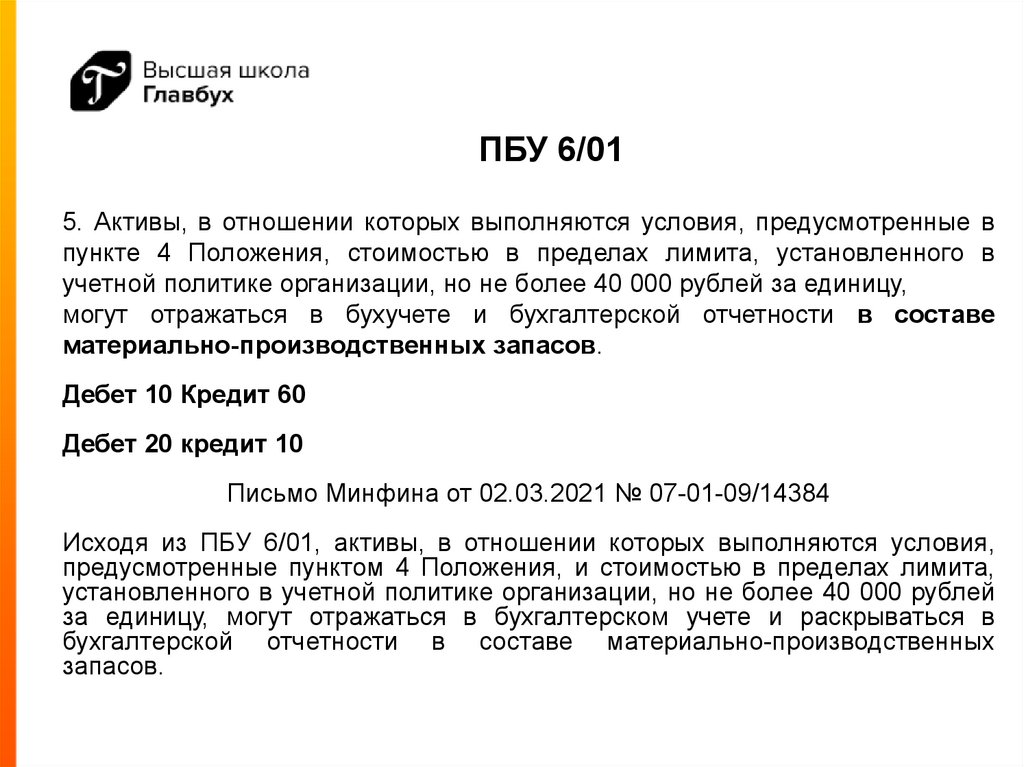

ПБУ 6/015. Активы, в отношении которых выполняются условия, предусмотренные в

пункте 4 Положения, стоимостью в пределах лимита, установленного в

учетной политике организации, но не более 40 000 рублей за единицу,

могут отражаться в бухучете и бухгалтерской отчетности в составе

материально-производственных запасов.

Дебет 10 Кредит 60

Дебет 20 кредит 10

Письмо Минфина от 02.03.2021 № 07-01-09/14384

Исходя из ПБУ 6/01, активы, в отношении которых выполняются условия,

предусмотренные пунктом 4 Положения, и стоимостью в пределах лимита,

установленного в учетной политике организации, но не более 40 000 рублей

за единицу, могут отражаться в бухгалтерском учете и раскрываться в

бухгалтерской отчетности в составе материально-производственных

запасов.

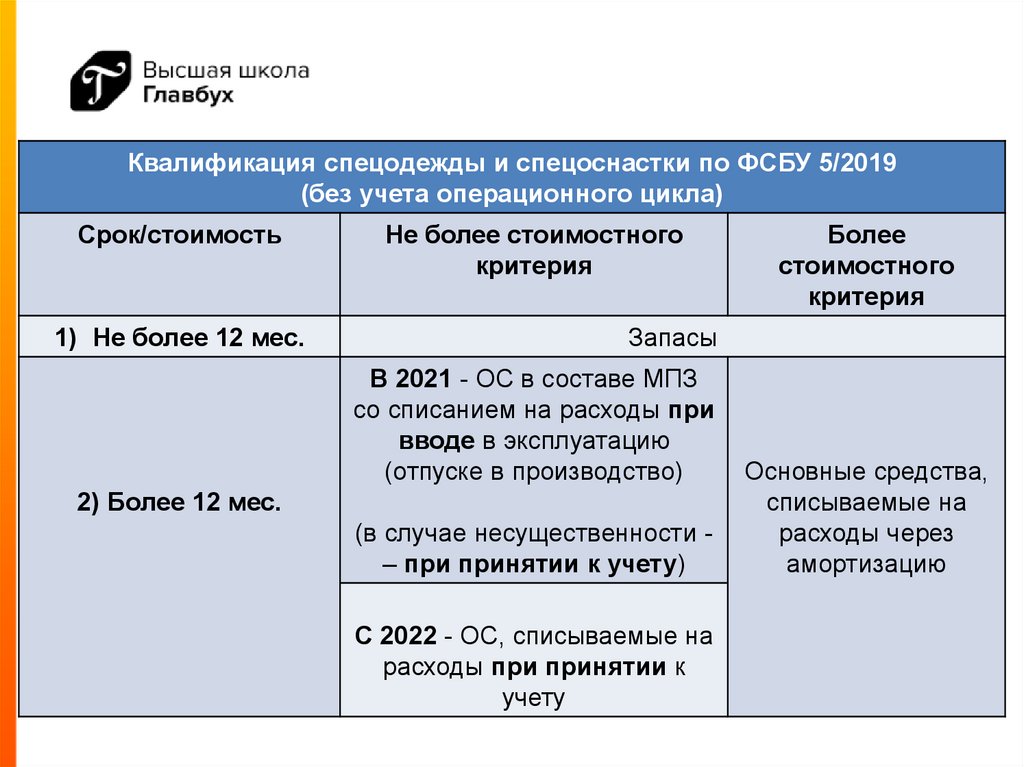

9.

Квалификация спецодежды и спецоснастки по ФСБУ 5/2019(без учета операционного цикла)

Срок/стоимость

1) Не более 12 мес.

Не более стоимостного

критерия

Более

стоимостного

критерия

Запасы

В 2021 - ОС в составе МПЗ

со списанием на расходы при

вводе в эксплуатацию

(отпуске в производство)

2) Более 12 мес.

(в случае несущественности – при принятии к учету)

С 2022 - ОС, списываемые на

расходы при принятии к

учету

Основные средства,

списываемые на

расходы через

амортизацию

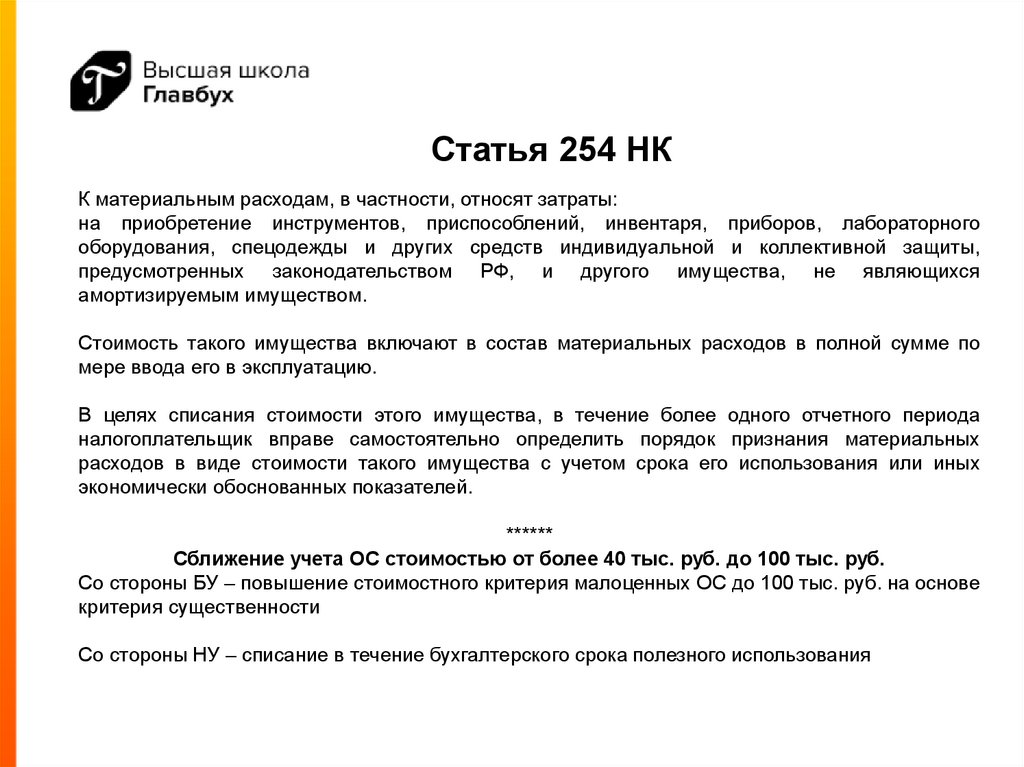

10.

Статья 254 НКК материальным расходам, в частности, относят затраты:

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного

оборудования, спецодежды и других средств индивидуальной и коллективной защиты,

предусмотренных законодательством РФ, и другого имущества, не являющихся

амортизируемым имуществом.

Стоимость такого имущества включают в состав материальных расходов в полной сумме по

мере ввода его в эксплуатацию.

В целях списания стоимости этого имущества, в течение более одного отчетного периода

налогоплательщик вправе самостоятельно определить порядок признания материальных

расходов в виде стоимости такого имущества с учетом срока его использования или иных

экономически обоснованных показателей.

******

Сближение учета ОС стоимостью от более 40 тыс. руб. до 100 тыс. руб.

Со стороны БУ – повышение стоимостного критерия малоценных ОС до 100 тыс. руб. на основе

критерия существенности

Со стороны НУ – списание в течение бухгалтерского срока полезного использования

11.

Сокращаемые и несокращаемыеразницы в первоначальной оценке

запасов

11

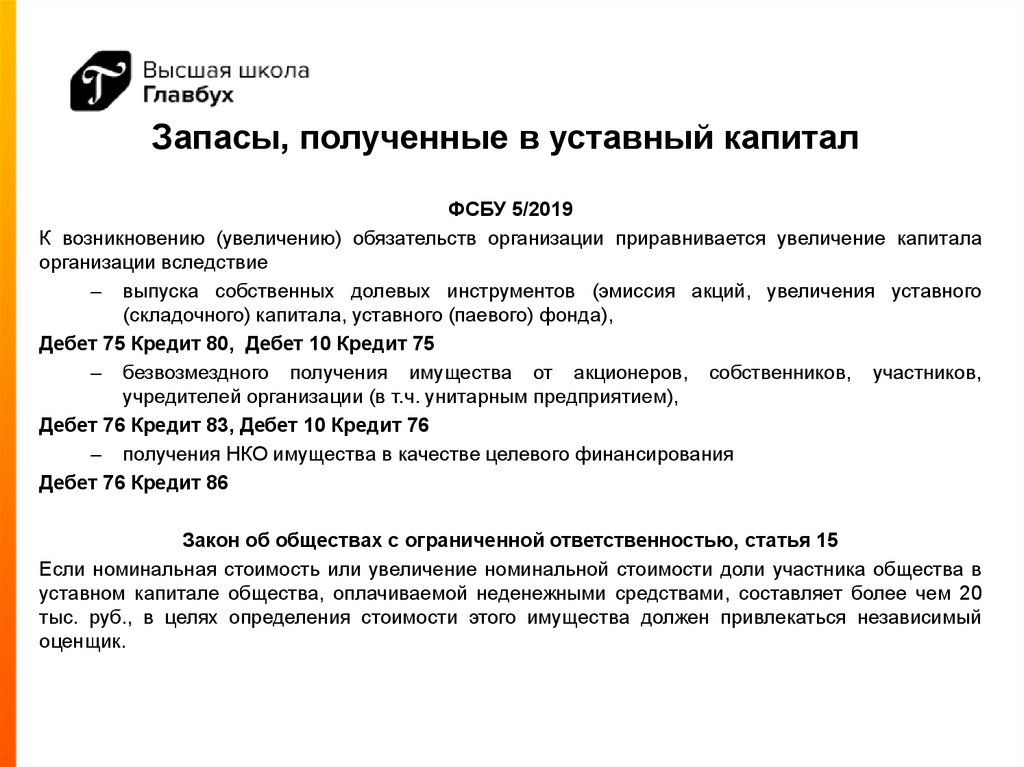

12.

Запасы, полученные в уставный капиталФСБУ 5/2019

К возникновению (увеличению) обязательств организации приравнивается увеличение капитала

организации вследствие

– выпуска собственных долевых инструментов (эмиссия акций, увеличения уставного

(складочного) капитала, уставного (паевого) фонда),

Дебет 75 Кредит 80, Дебет 10 Кредит 75

– безвозмездного получения имущества от акционеров, собственников, участников,

учредителей организации (в т.ч. унитарным предприятием),

Дебет 76 Кредит 83, Дебет 10 Кредит 76

– получения НКО имущества в качестве целевого финансирования

Дебет 76 Кредит 86

Закон об обществах с ограниченной ответственностью, статья 15

Если номинальная стоимость или увеличение номинальной стоимости доли участника общества в

уставном капитале общества, оплачиваемой неденежными средствами, составляет более чем 20

тыс. руб., в целях определения стоимости этого имущества должен привлекаться независимый

оценщик.

13.

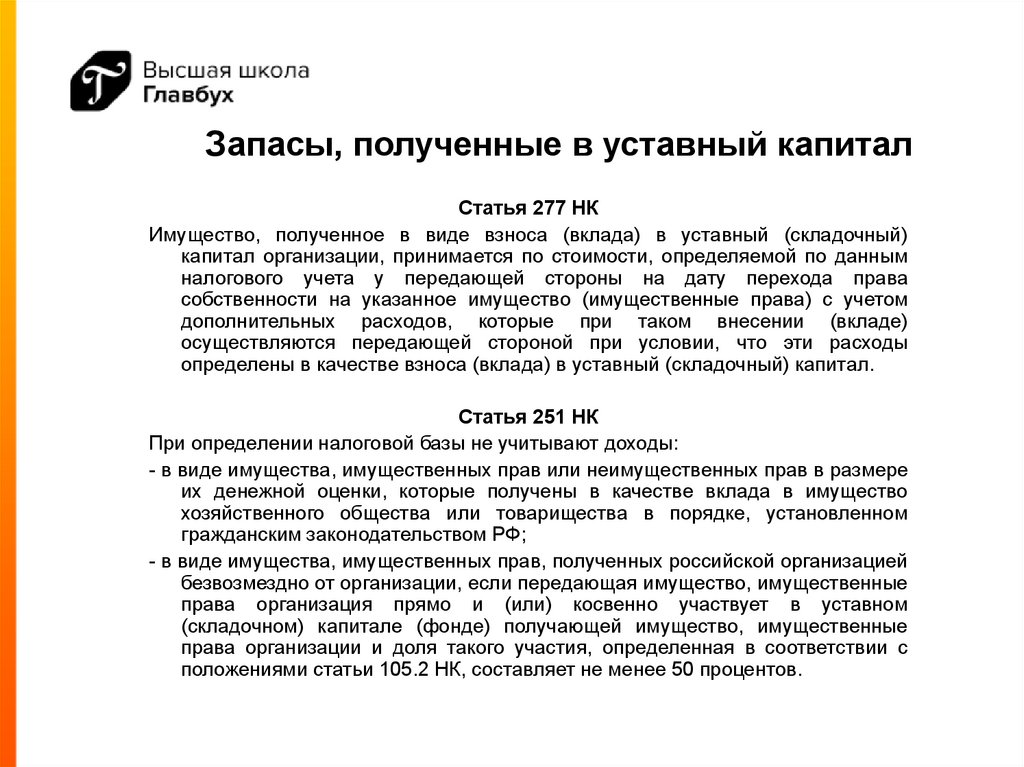

Запасы, полученные в уставный капиталСтатья 277 НК

Имущество, полученное в виде взноса (вклада) в уставный (складочный)

капитал организации, принимается по стоимости, определяемой по данным

налогового учета у передающей стороны на дату перехода права

собственности на указанное имущество (имущественные права) с учетом

дополнительных расходов, которые при таком внесении (вкладе)

осуществляются передающей стороной при условии, что эти расходы

определены в качестве взноса (вклада) в уставный (складочный) капитал.

Статья 251 НК

При определении налоговой базы не учитывают доходы:

- в виде имущества, имущественных прав или неимущественных прав в размере

их денежной оценки, которые получены в качестве вклада в имущество

хозяйственного общества или товарищества в порядке, установленном

гражданским законодательством РФ;

- в виде имущества, имущественных прав, полученных российской организацией

безвозмездно от организации, если передающая имущество, имущественные

права организация прямо и (или) косвенно участвует в уставном

(складочном) капитале (фонде) получающей имущество, имущественные

права организации и доля такого участия, определенная в соответствии с

положениями статьи 105.2 НК, составляет не менее 50 процентов.

14.

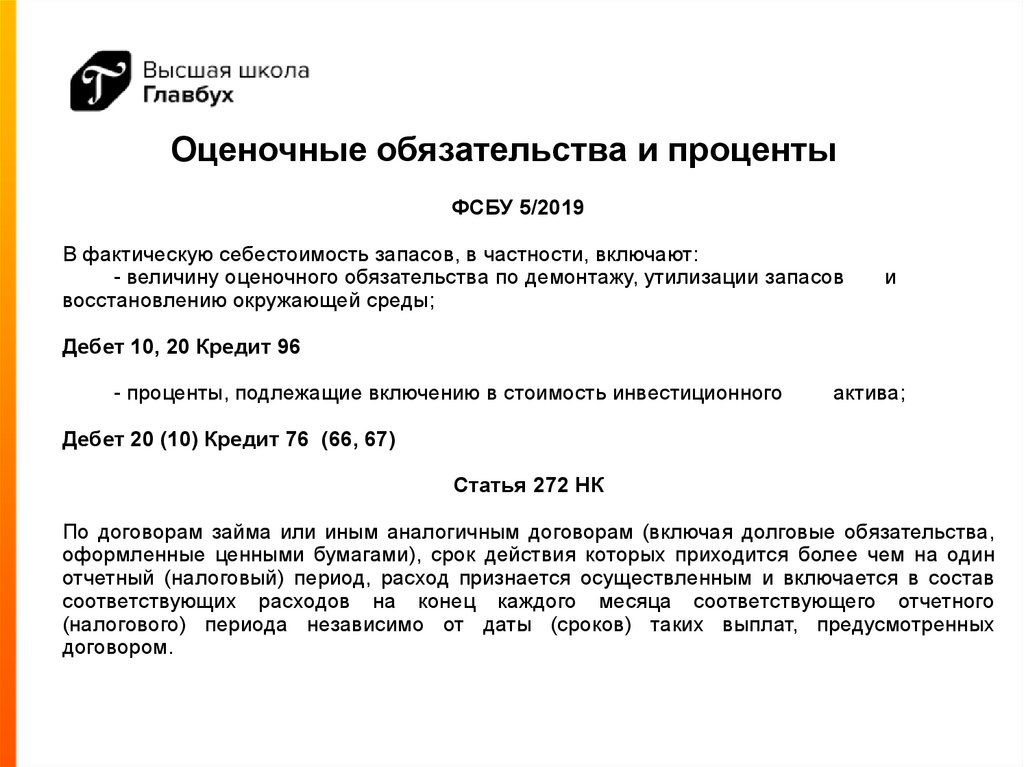

Оценочные обязательства и процентыФСБУ 5/2019

В фактическую себестоимость запасов, в частности, включают:

- величину оценочного обязательства по демонтажу, утилизации запасов

восстановлению окружающей среды;

и

Дебет 10, 20 Кредит 96

- проценты, подлежащие включению в стоимость инвестиционного

актива;

Дебет 20 (10) Кредит 76 (66, 67)

Статья 272 НК

По договорам займа или иным аналогичным договорам (включая долговые обязательства,

оформленные ценными бумагами), срок действия которых приходится более чем на один

отчетный (налоговый) период, расход признается осуществленным и включается в состав

соответствующих расходов на конец каждого месяца соответствующего отчетного

(налогового) периода независимо от даты (сроков) таких выплат, предусмотренных

договором.

15.

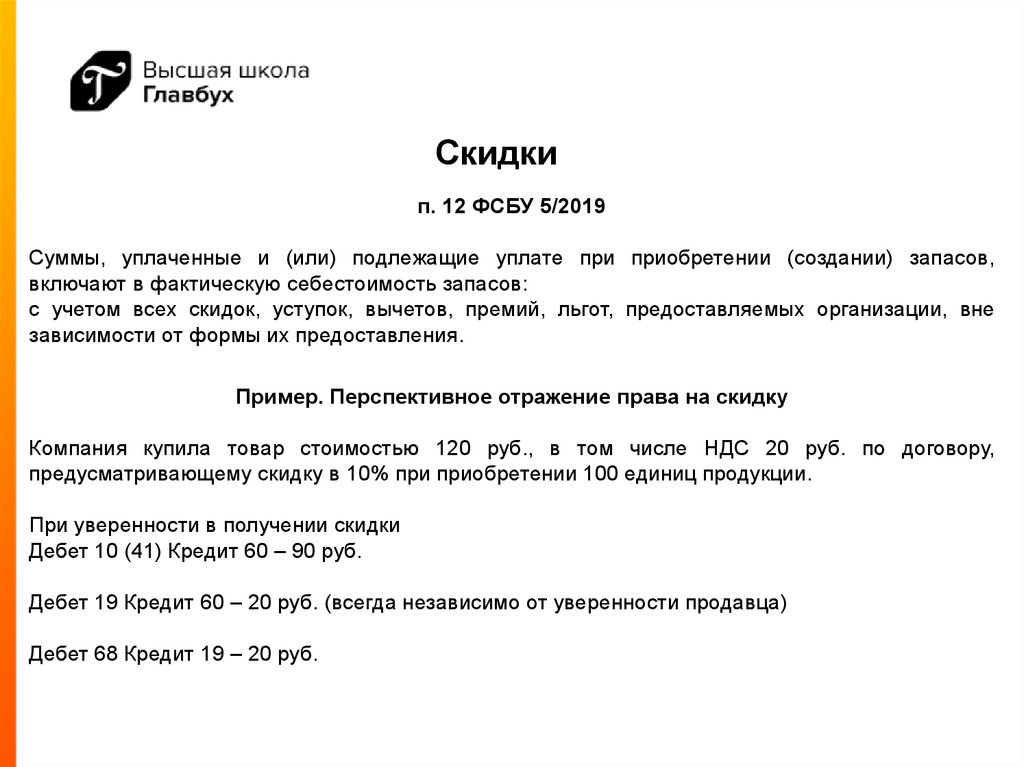

Скидкип. 12 ФСБУ 5/2019

Суммы, уплаченные и (или) подлежащие уплате при приобретении (создании) запасов,

включают в фактическую себестоимость запасов:

с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне

зависимости от формы их предоставления.

Пример. Перспективное отражение права на скидку

Компания купила товар стоимостью 120 руб., в том числе НДС 20 руб. по договору,

предусматривающему скидку в 10% при приобретении 100 единиц продукции.

При уверенности в получении скидки

Дебет 10 (41) Кредит 60 – 90 руб.

Дебет 19 Кредит 60 – 20 руб. (всегда независимо от уверенности продавца)

Дебет 68 Кредит 19 – 20 руб.

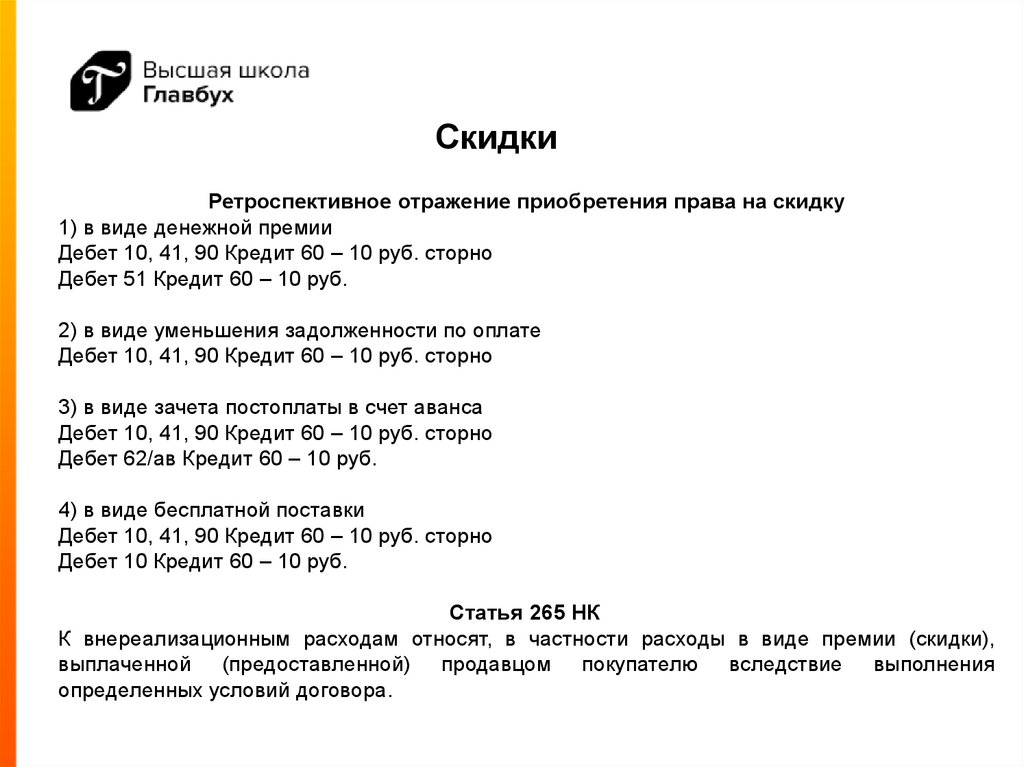

16.

СкидкиРетроспективное отражение приобретения права на скидку

1) в виде денежной премии

Дебет 10, 41, 90 Кредит 60 – 10 руб. сторно

Дебет 51 Кредит 60 – 10 руб.

2) в виде уменьшения задолженности по оплате

Дебет 10, 41, 90 Кредит 60 – 10 руб. сторно

3) в виде зачета постоплаты в счет аванса

Дебет 10, 41, 90 Кредит 60 – 10 руб. сторно

Дебет 62/ав Кредит 60 – 10 руб.

4) в виде бесплатной поставки

Дебет 10, 41, 90 Кредит 60 – 10 руб. сторно

Дебет 10 Кредит 60 – 10 руб.

Статья 265 НК

К внереализационным расходам относят, в частности расходы в виде премии (скидки),

выплаченной (предоставленной) продавцом покупателю вследствие выполнения

определенных условий договора.

17.

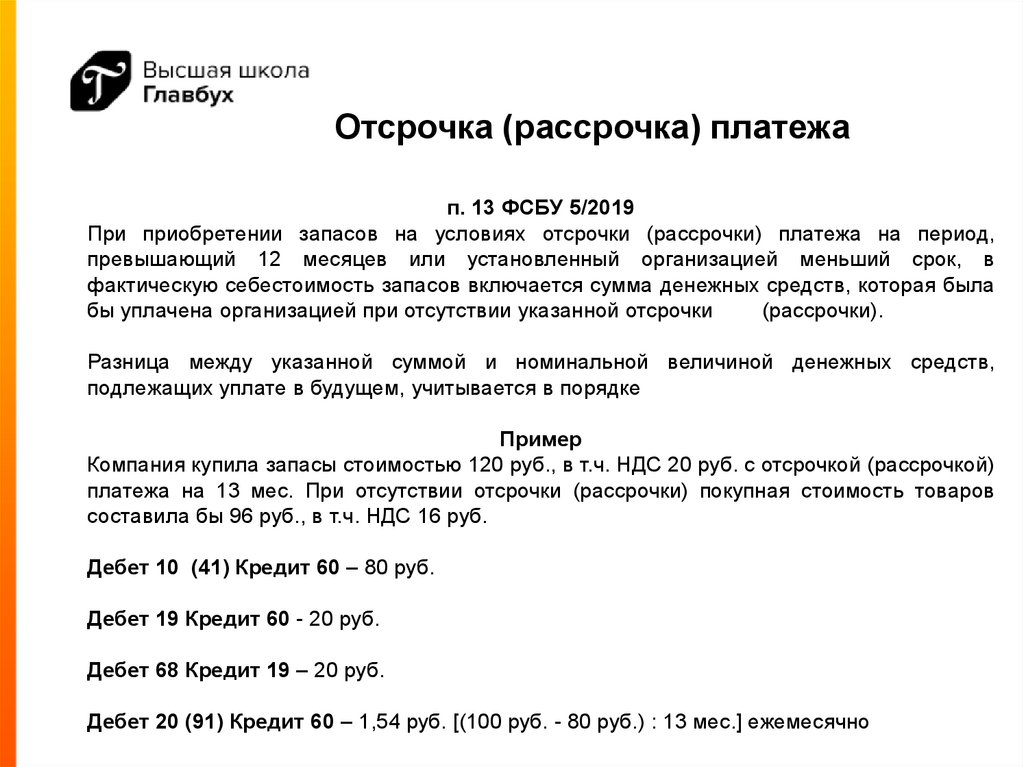

Отсрочка (рассрочка) платежап. 13 ФСБУ 5/2019

При приобретении запасов на условиях отсрочки (рассрочки) платежа на период,

превышающий 12 месяцев или установленный организацией меньший срок, в

фактическую себестоимость запасов включается сумма денежных средств, которая была

бы уплачена организацией при отсутствии указанной отсрочки

(рассрочки).

Разница между указанной суммой и номинальной величиной денежных средств,

подлежащих уплате в будущем, учитывается в порядке

Пример

Компания купила запасы стоимостью 120 руб., в т.ч. НДС 20 руб. с отсрочкой (рассрочкой)

платежа на 13 мес. При отсутствии отсрочки (рассрочки) покупная стоимость товаров

составила бы 96 руб., в т.ч. НДС 16 руб.

Дебет 10 (41) Кредит 60 – 80 руб.

Дебет 19 Кредит 60 - 20 руб.

Дебет 68 Кредит 19 – 20 руб.

Дебет 20 (91) Кредит 60 – 1,54 руб. [(100 руб. - 80 руб.) : 13 мес.] ежемесячно

18.

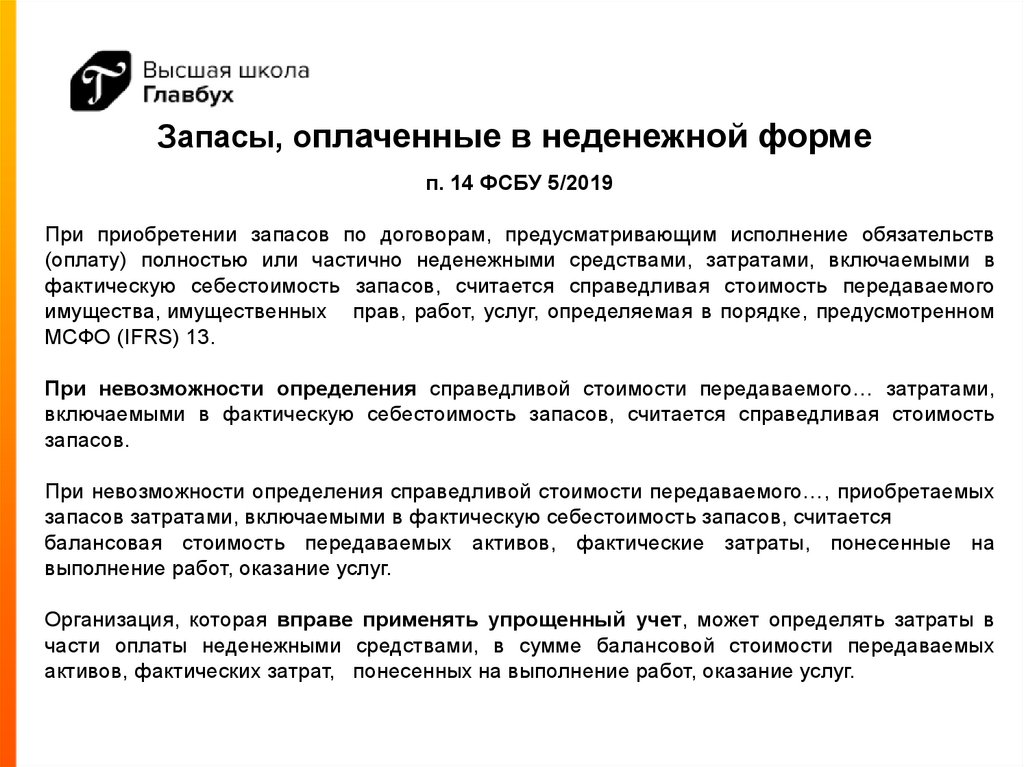

Запасы, оплаченные в неденежной формеп. 14 ФСБУ 5/2019

При приобретении запасов по договорам, предусматривающим исполнение обязательств

(оплату) полностью или частично неденежными средствами, затратами, включаемыми в

фактическую себестоимость запасов, считается справедливая стоимость передаваемого

имущества, имущественных прав, работ, услуг, определяемая в порядке, предусмотренном

МСФО (IFRS) 13.

При невозможности определения справедливой стоимости передаваемого… затратами,

включаемыми в фактическую себестоимость запасов, считается справедливая стоимость

запасов.

При невозможности определения справедливой стоимости передаваемого…, приобретаемых

запасов затратами, включаемыми в фактическую себестоимость запасов, считается

балансовая стоимость передаваемых активов, фактические затраты, понесенные на

выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенный учет, может определять затраты в

части оплаты неденежными средствами, в сумме балансовой стоимости передаваемых

активов, фактических затрат, понесенных на выполнение работ, оказание услуг.

19.

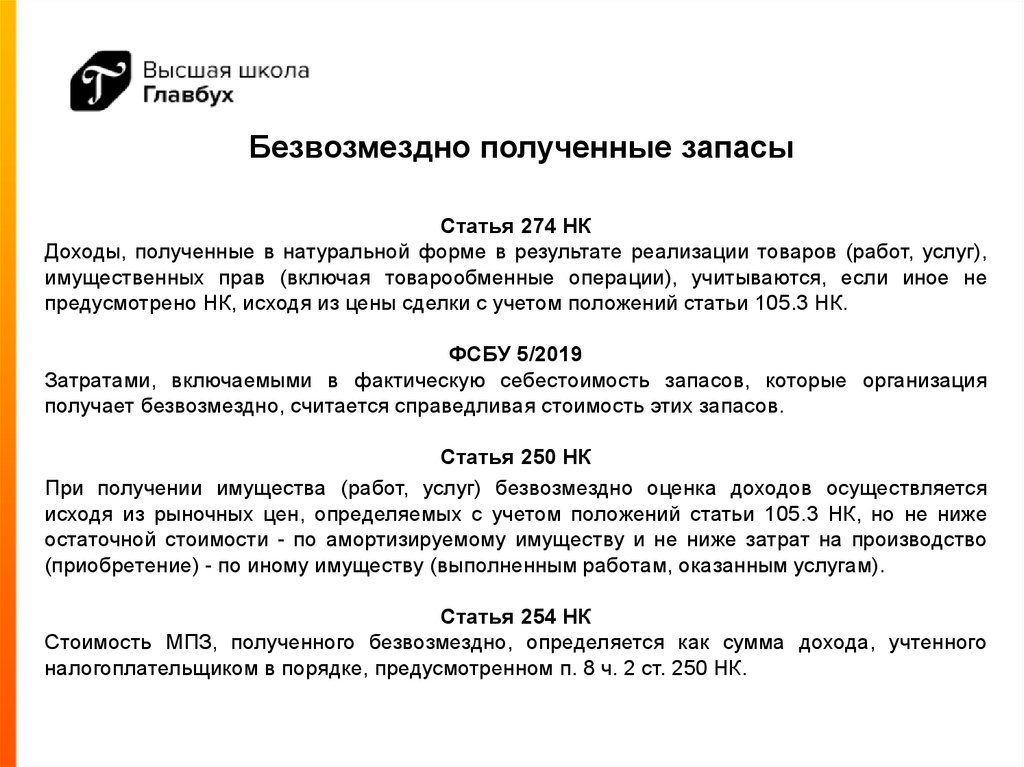

Безвозмездно полученные запасыСтатья 274 НК

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг),

имущественных прав (включая товарообменные операции), учитываются, если иное не

предусмотрено НК, исходя из цены сделки с учетом положений статьи 105.3 НК.

ФСБУ 5/2019

Затратами, включаемыми в фактическую себестоимость запасов, которые организация

получает безвозмездно, считается справедливая стоимость этих запасов.

Статья 250 НК

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется

исходя из рыночных цен, определяемых с учетом положений статьи 105.3 НК, но не ниже

остаточной стоимости - по амортизируемому имуществу и не ниже затрат на производство

(приобретение) - по иному имуществу (выполненным работам, оказанным услугам).

Статья 254 НК

Стоимость МПЗ, полученного безвозмездно, определяется как сумма дохода, учтенного

налогоплательщиком в порядке, предусмотренном п. 8 ч. 2 ст. 250 НК.

20.

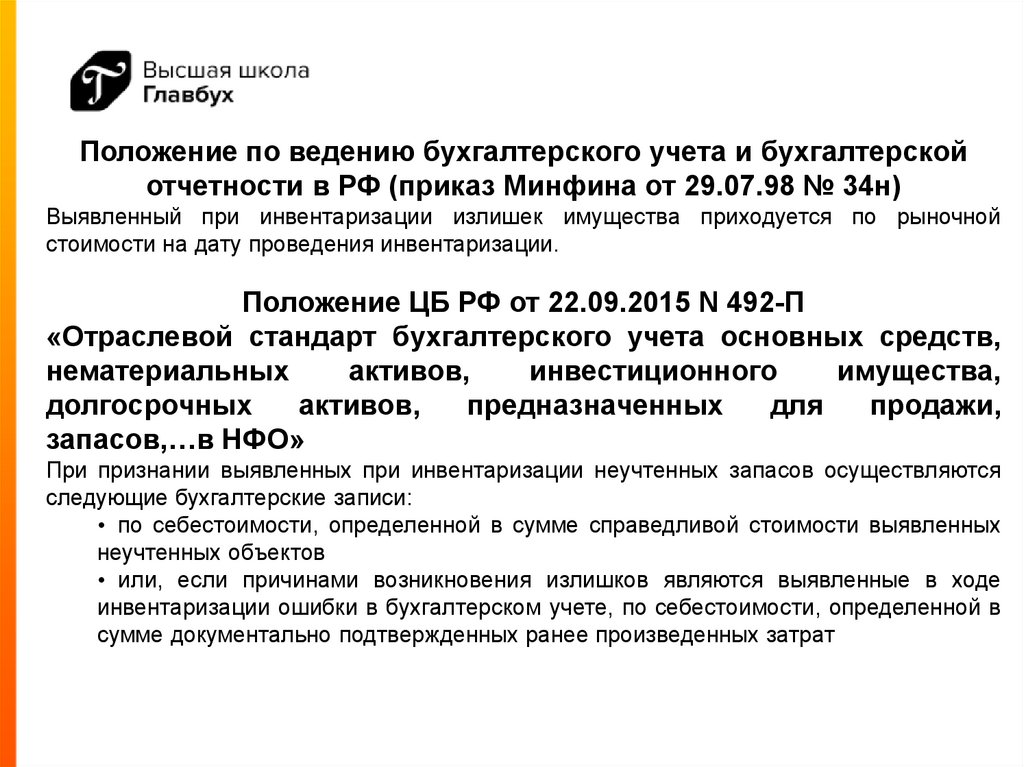

Положение по ведению бухгалтерского учета и бухгалтерскойотчетности в РФ (приказ Минфина от 29.07.98 № 34н)

Выявленный при инвентаризации излишек имущества приходуется по рыночной

стоимости на дату проведения инвентаризации.

Положение ЦБ РФ от 22.09.2015 N 492-П

«Отраслевой стандарт бухгалтерского учета основных средств,

нематериальных

активов,

инвестиционного

имущества,

долгосрочных

активов,

предназначенных

для

продажи,

запасов,…в НФО»

При признании выявленных при инвентаризации неучтенных запасов осуществляются

следующие бухгалтерские записи:

• по себестоимости, определенной в сумме справедливой стоимости выявленных

неучтенных объектов

• или, если причинами возникновения излишков являются выявленные в ходе

инвентаризации ошибки в бухгалтерском учете, по себестоимости, определенной в

сумме документально подтвержденных ранее произведенных затрат

21.

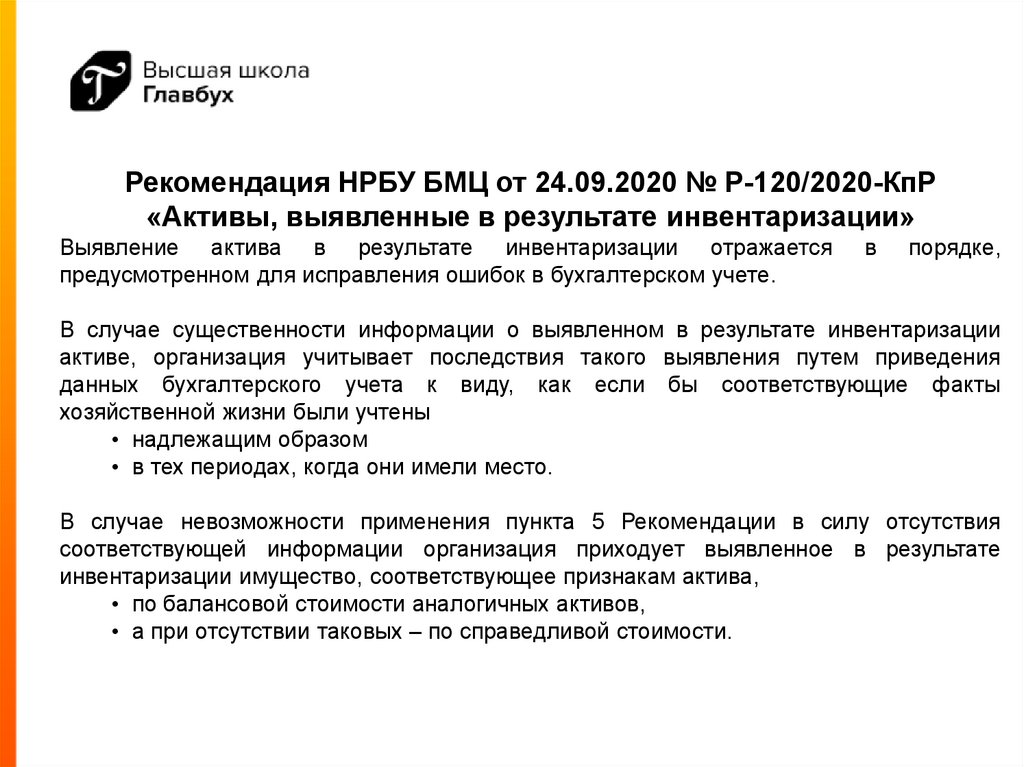

Рекомендация НРБУ БМЦ от 24.09.2020 № Р-120/2020-КпР«Активы, выявленные в результате инвентаризации»

Выявление актива в результате инвентаризации отражается

предусмотренном для исправления ошибок в бухгалтерском учете.

в

порядке,

В случае существенности информации о выявленном в результате инвентаризации

активе, организация учитывает последствия такого выявления путем приведения

данных бухгалтерского учета к виду, как если бы соответствующие факты

хозяйственной жизни были учтены

• надлежащим образом

• в тех периодах, когда они имели место.

В случае невозможности применения пункта 5 Рекомендации в силу отсутствия

соответствующей информации организация приходует выявленное в результате

инвентаризации имущество, соответствующее признакам актива,

• по балансовой стоимости аналогичных активов,

• а при отсутствии таковых – по справедливой стоимости.

22.

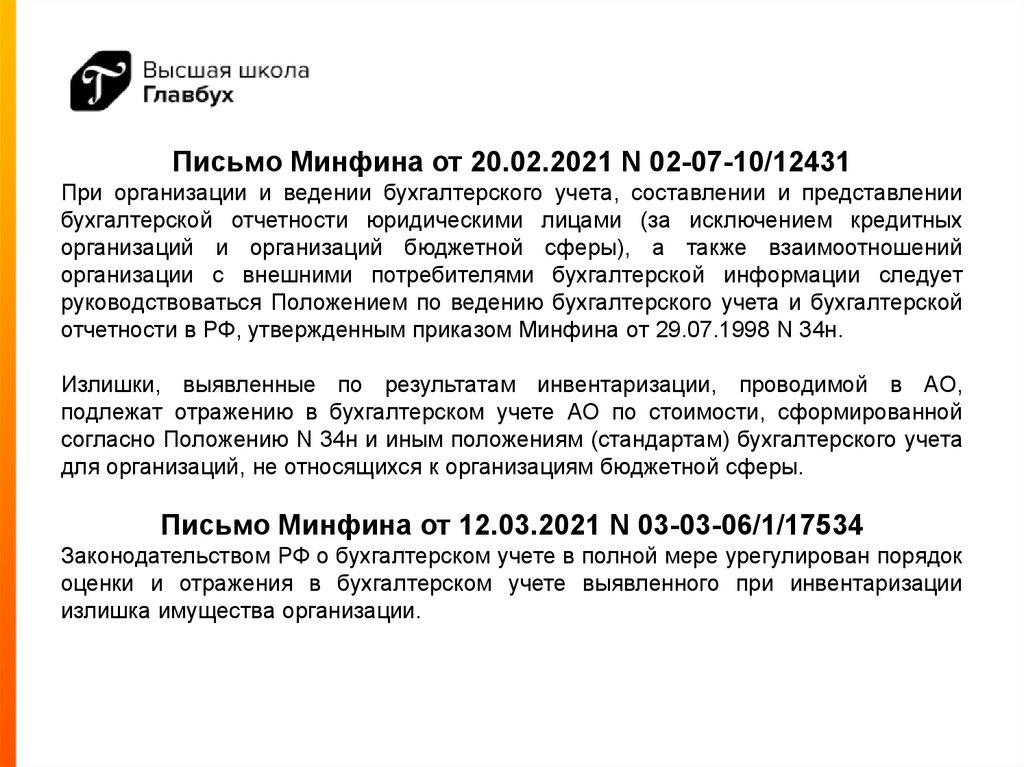

Письмо Минфина от 20.02.2021 N 02-07-10/12431При организации и ведении бухгалтерского учета, составлении и представлении

бухгалтерской отчетности юридическими лицами (за исключением кредитных

организаций и организаций бюджетной сферы), а также взаимоотношений

организации с внешними потребителями бухгалтерской информации следует

руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ, утвержденным приказом Минфина от 29.07.1998 N 34н.

Излишки, выявленные по результатам инвентаризации, проводимой в АО,

подлежат отражению в бухгалтерском учете АО по стоимости, сформированной

согласно Положению N 34н и иным положениям (стандартам) бухгалтерского учета

для организаций, не относящихся к организациям бюджетной сферы.

Письмо Минфина от 12.03.2021 N 03-03-06/1/17534

Законодательством РФ о бухгалтерском учете в полной мере урегулирован порядок

оценки и отражения в бухгалтерском учете выявленного при инвентаризации

излишка имущества организации.

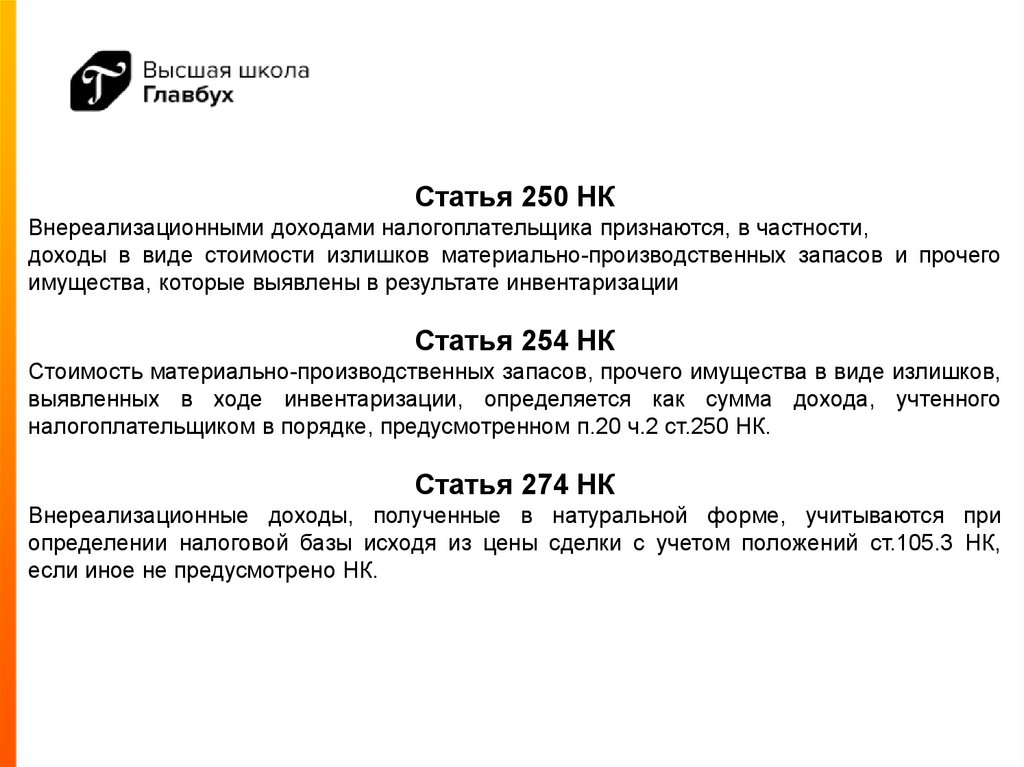

23.

Статья 250 НКВнереализационными доходами налогоплательщика признаются, в частности,

доходы в виде стоимости излишков материально-производственных запасов и прочего

имущества, которые выявлены в результате инвентаризации

Статья 254 НК

Стоимость материально-производственных запасов, прочего имущества в виде излишков,

выявленных в ходе инвентаризации, определяется как сумма дохода, учтенного

налогоплательщиком в порядке, предусмотренном п.20 ч.2 ст.250 НК.

Статья 274 НК

Внереализационные доходы, полученные в натуральной форме, учитываются при

определении налоговой базы исходя из цены сделки с учетом положений ст.105.3 НК,

если иное не предусмотрено НК.

24.

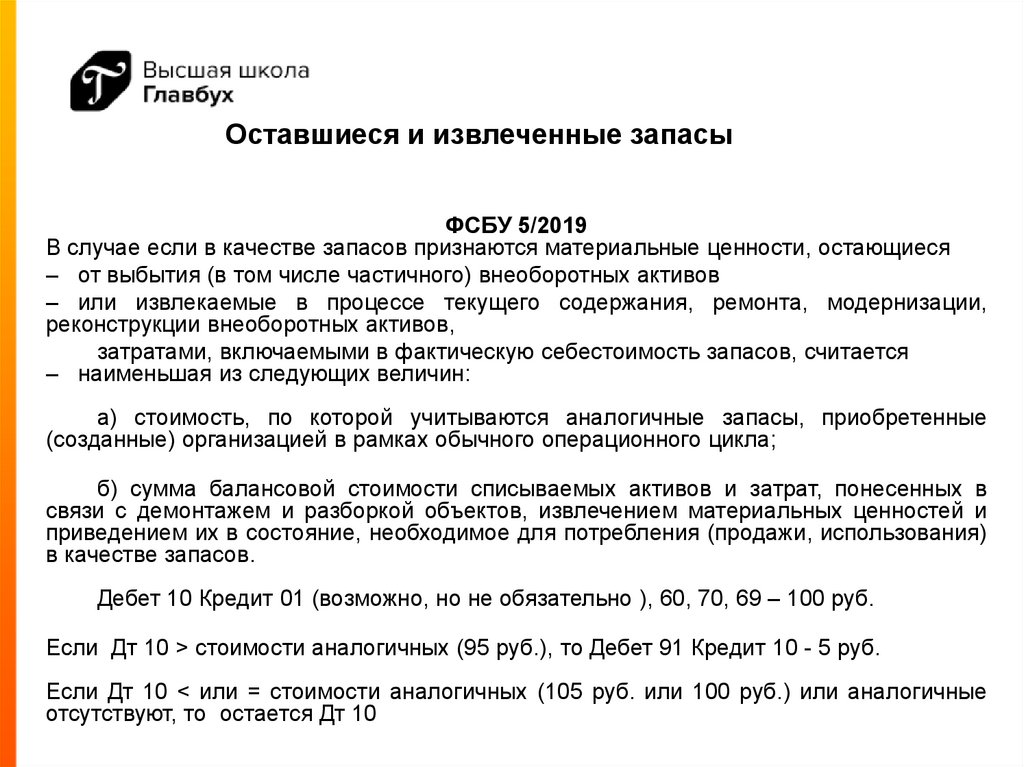

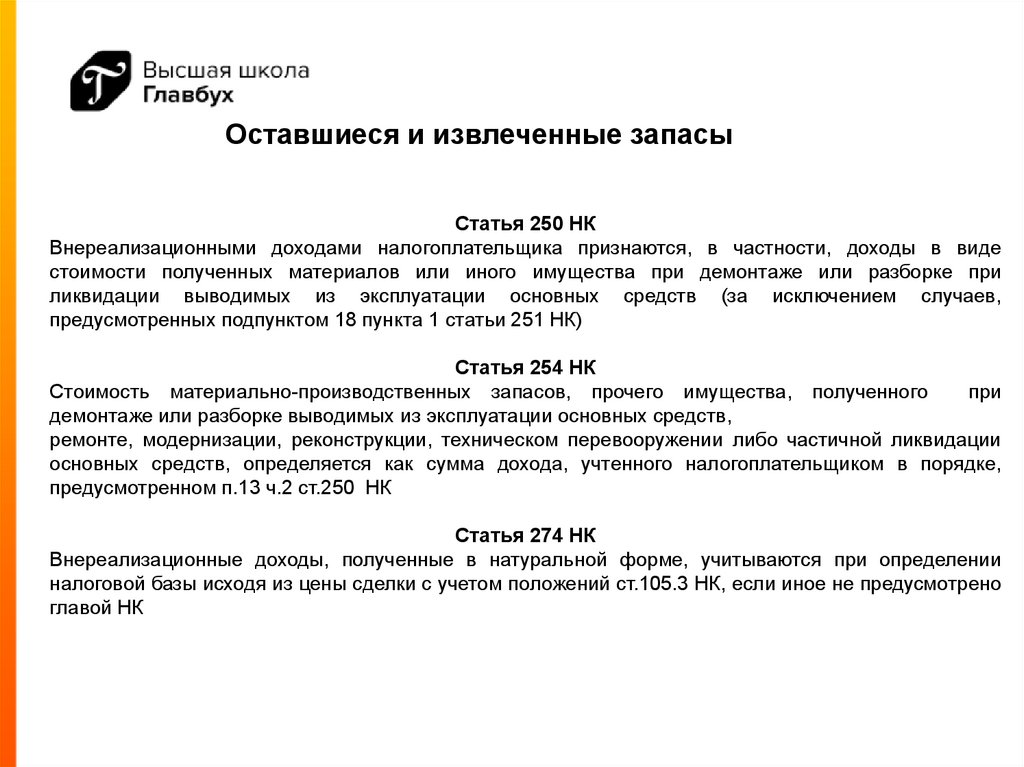

Оставшиеся и извлеченные запасыФСБУ 5/2019

В случае если в качестве запасов признаются материальные ценности, остающиеся

– от выбытия (в том числе частичного) внеоборотных активов

– или извлекаемые в процессе текущего содержания, ремонта, модернизации,

реконструкции внеоборотных активов,

затратами, включаемыми в фактическую себестоимость запасов, считается

– наименьшая из следующих величин:

а) стоимость, по которой учитываются аналогичные запасы, приобретенные

(созданные) организацией в рамках обычного операционного цикла;

б) сумма балансовой стоимости списываемых активов и затрат, понесенных в

связи с демонтажем и разборкой объектов, извлечением материальных ценностей и

приведением их в состояние, необходимое для потребления (продажи, использования)

в качестве запасов.

Дебет 10 Кредит 01 (возможно, но не обязательно ), 60, 70, 69 – 100 руб.

Если Дт 10 > стоимости аналогичных (95 руб.), то Дебет 91 Кредит 10 - 5 руб.

Если Дт 10 < или = стоимости аналогичных (105 руб. или 100 руб.) или аналогичные

отсутствуют, то остается Дт 10

25.

Оставшиеся и извлеченные запасыСтатья 250 НК

Внереализационными доходами налогоплательщика признаются, в частности, доходы в виде

стоимости полученных материалов или иного имущества при демонтаже или разборке при

ликвидации выводимых из эксплуатации основных средств (за исключением случаев,

предусмотренных подпунктом 18 пункта 1 статьи 251 НК)

Статья 254 НК

Стоимость материально-производственных запасов, прочего имущества, полученного

при

демонтаже или разборке выводимых из эксплуатации основных средств,

ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации

основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке,

предусмотренном п.13 ч.2 ст.250 НК

Статья 274 НК

Внереализационные доходы, полученные в натуральной форме, учитываются при определении

налоговой базы исходя из цены сделки с учетом положений ст.105.3 НК, если иное не предусмотрено

главой НК

26.

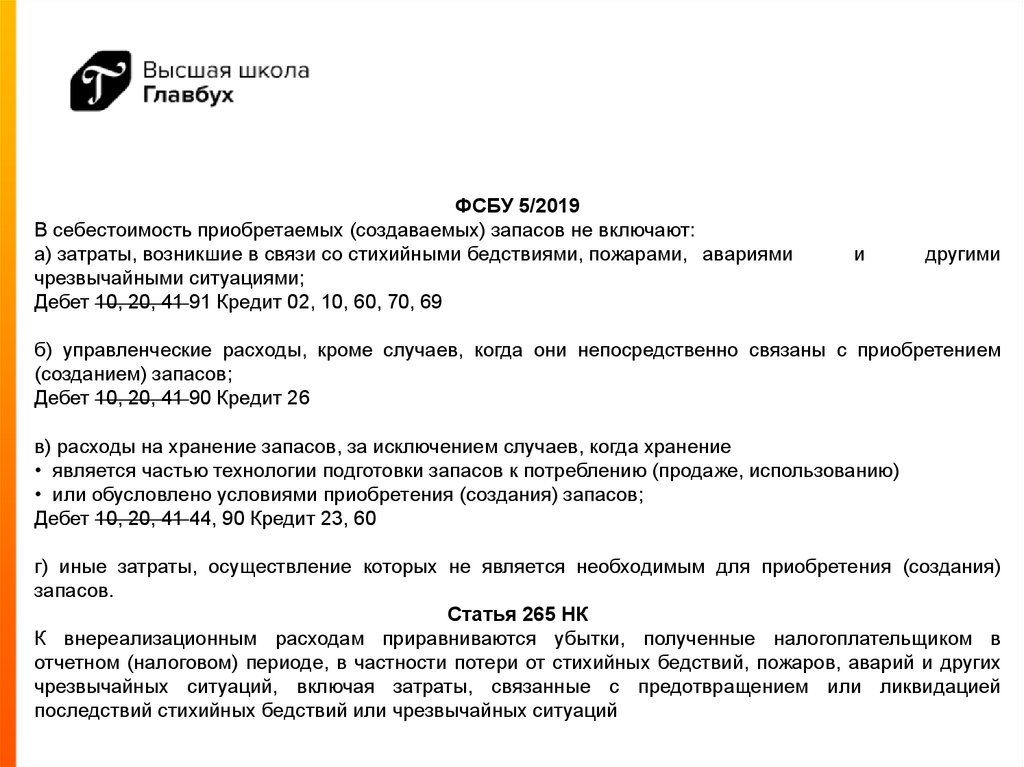

ФСБУ 5/2019В себестоимость приобретаемых (создаваемых) запасов не включают:

а) затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями

чрезвычайными ситуациями;

Дебет 10, 20, 41 91 Кредит 02, 10, 60, 70, 69

и

другими

б) управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением

(созданием) запасов;

Дебет 10, 20, 41 90 Кредит 26

в) расходы на хранение запасов, за исключением случаев, когда хранение

• является частью технологии подготовки запасов к потреблению (продаже, использованию)

• или обусловлено условиями приобретения (создания) запасов;

Дебет 10, 20, 41 44, 90 Кредит 23, 60

г) иные затраты, осуществление которых не является необходимым для приобретения (создания)

запасов.

Статья 265 НК

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в

отчетном (налоговом) периоде, в частности потери от стихийных бедствий, пожаров, аварий и других

чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией

последствий стихийных бедствий или чрезвычайных ситуаций

27.

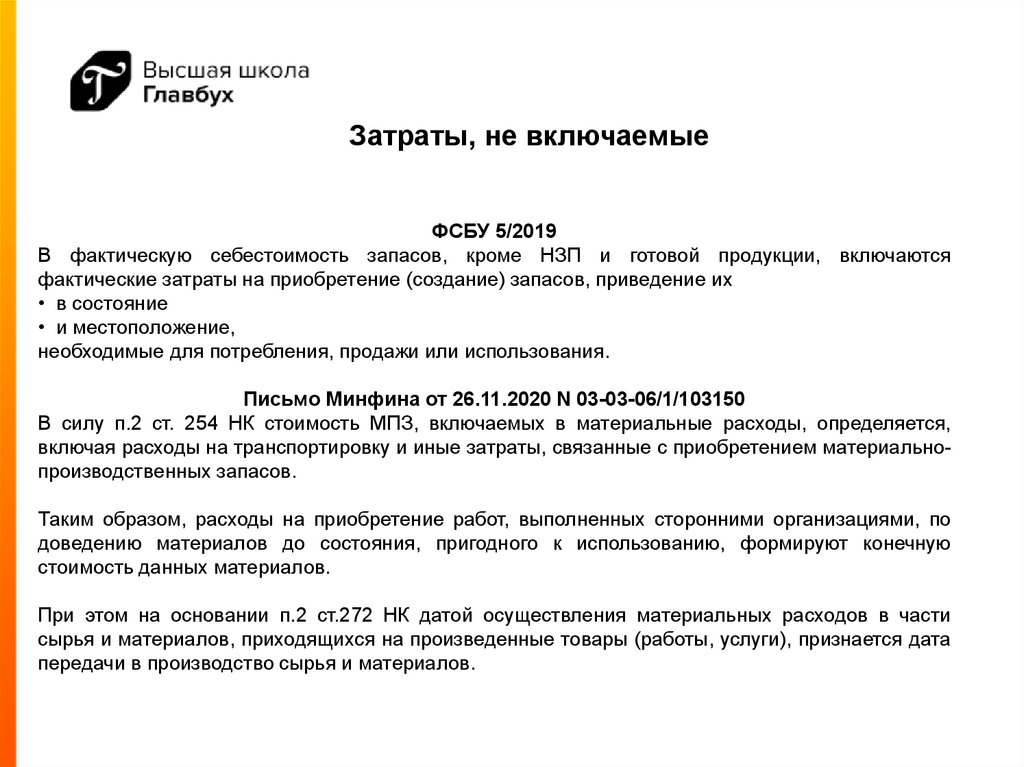

Затраты, не включаемыеФСБУ 5/2019

В фактическую себестоимость запасов, кроме НЗП и готовой продукции, включаются

фактические затраты на приобретение (создание) запасов, приведение их

• в состояние

• и местоположение,

необходимые для потребления, продажи или использования.

Письмо Минфина от 26.11.2020 N 03-03-06/1/103150

В силу п.2 ст. 254 НК стоимость МПЗ, включаемых в материальные расходы, определяется,

включая расходы на транспортировку и иные затраты, связанные с приобретением материальнопроизводственных запасов.

Таким образом, расходы на приобретение работ, выполненных сторонними организациями, по

доведению материалов до состояния, пригодного к использованию, формируют конечную

стоимость данных материалов.

При этом на основании п.2 ст.272 НК датой осуществления материальных расходов в части

сырья и материалов, приходящихся на произведенные товары (работы, услуги), признается дата

передачи в производство сырья и материалов.

28.

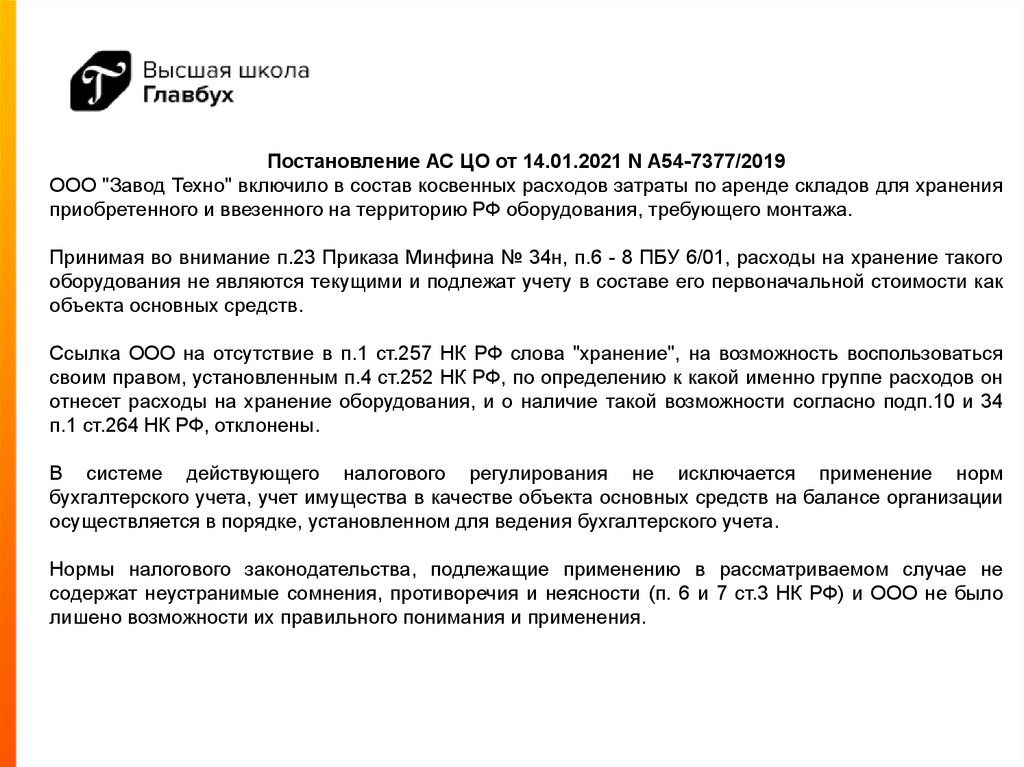

Постановление АС ЦО от 14.01.2021 N А54-7377/2019ООО "Завод Техно" включило в состав косвенных расходов затраты по аренде складов для хранения

приобретенного и ввезенного на территорию РФ оборудования, требующего монтажа.

Принимая во внимание п.23 Приказа Минфина № 34н, п.6 - 8 ПБУ 6/01, расходы на хранение такого

оборудования не являются текущими и подлежат учету в составе его первоначальной стоимости как

объекта основных средств.

Ссылка ООО на отсутствие в п.1 ст.257 НК РФ слова "хранение", на возможность воспользоваться

своим правом, установленным п.4 ст.252 НК РФ, по определению к какой именно группе расходов он

отнесет расходы на хранение оборудования, и о наличие такой возможности согласно подп.10 и 34

п.1 ст.264 НК РФ, отклонены.

В системе действующего налогового регулирования не исключается применение норм

бухгалтерского учета, учет имущества в качестве объекта основных средств на балансе организации

осуществляется в порядке, установленном для ведения бухгалтерского учета.

Нормы налогового законодательства, подлежащие применению в рассматриваемом случае не

содержат неустранимые сомнения, противоречия и неясности (п. 6 и 7 ст.3 НК РФ) и ООО не было

лишено возможности их правильного понимания и применения.

29.

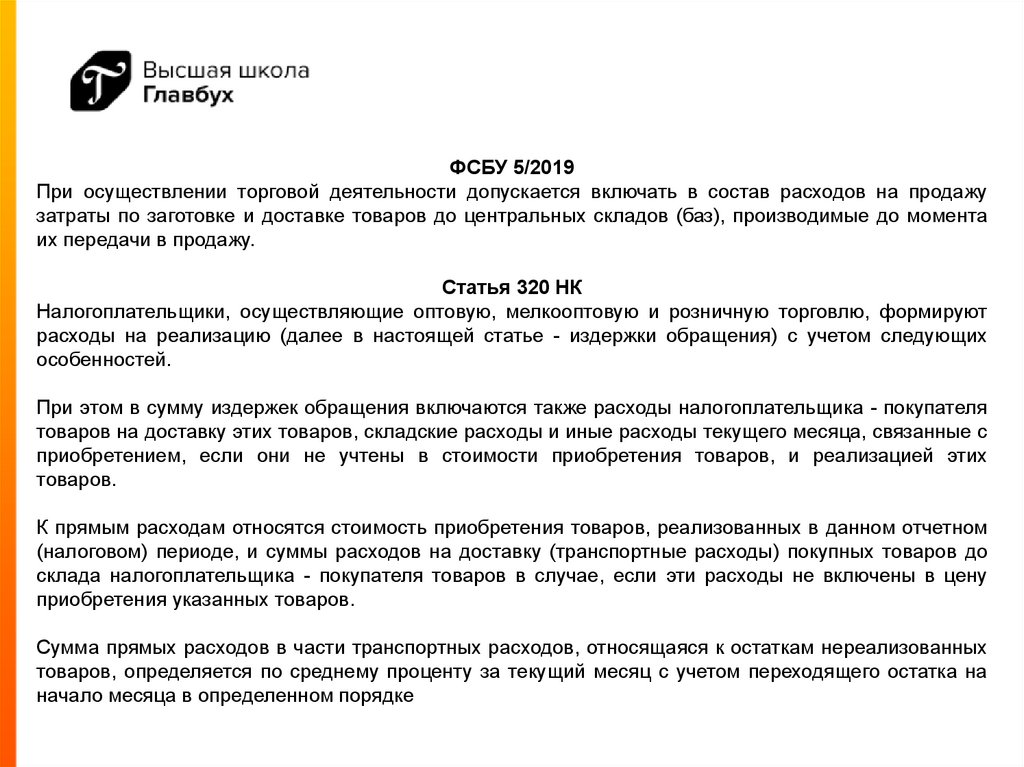

ФСБУ 5/2019При осуществлении торговой деятельности допускается включать в состав расходов на продажу

затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента

их передачи в продажу.

Статья 320 НК

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют

расходы на реализацию (далее в настоящей статье - издержки обращения) с учетом следующих

особенностей.

При этом в сумму издержек обращения включаются также расходы налогоплательщика - покупателя

товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с

приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих

товаров.

К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном

(налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до

склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену

приобретения указанных товаров.

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных

товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на

начало месяца в определенном порядке

30.

Сокращаемые и несокращаемые разницы вучете незавершенного производства и готовой

продукции

(прямых и косвенных расходов)

31.

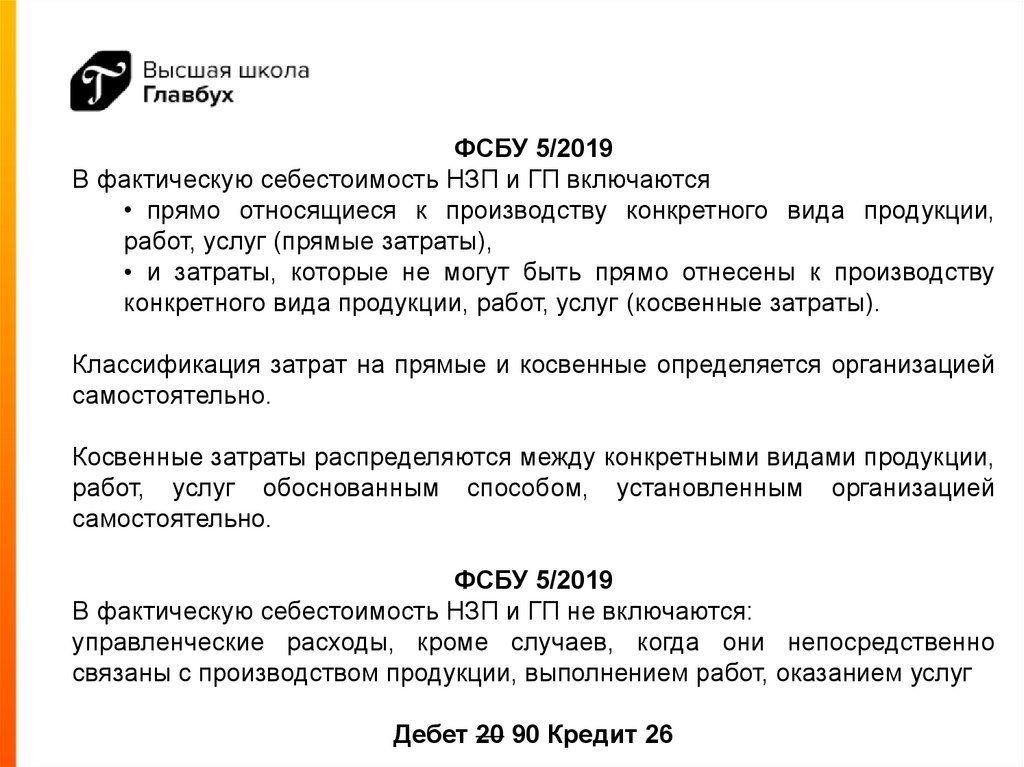

ФСБУ 5/2019В фактическую себестоимость НЗП и ГП включаются

• прямо относящиеся к производству конкретного вида продукции,

работ, услуг (прямые затраты),

• и затраты, которые не могут быть прямо отнесены к производству

конкретного вида продукции, работ, услуг (косвенные затраты).

Классификация затрат на прямые и косвенные определяется организацией

самостоятельно.

Косвенные затраты распределяются между конкретными видами продукции,

работ, услуг обоснованным способом, установленным организацией

самостоятельно.

ФСБУ 5/2019

В фактическую себестоимость НЗП и ГП не включаются:

управленческие расходы, кроме случаев, когда они непосредственно

связаны с производством продукции, выполнением работ, оказанием услуг

Дебет 20 90 Кредит 26

32.

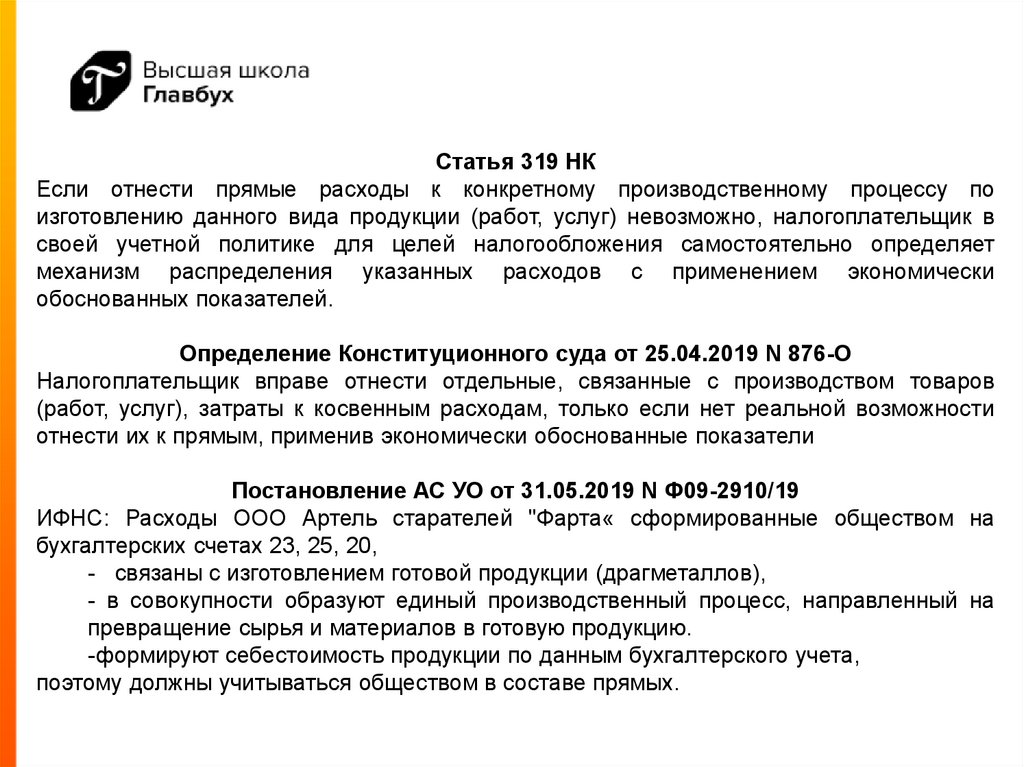

Статья 319 НКЕсли отнести прямые расходы к конкретному производственному процессу по

изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в

своей учетной политике для целей налогообложения самостоятельно определяет

механизм распределения указанных расходов с применением экономически

обоснованных показателей.

Определение Конституционного суда от 25.04.2019 N 876-О

Налогоплательщик вправе отнести отдельные, связанные с производством товаров

(работ, услуг), затраты к косвенным расходам, только если нет реальной возможности

отнести их к прямым, применив экономически обоснованные показатели

Постановление АС УО от 31.05.2019 N Ф09-2910/19

ИФНС: Расходы ООО Артель старателей "Фарта« сформированные обществом на

бухгалтерских счетах 23, 25, 20,

- связаны с изготовлением готовой продукции (драгметаллов),

- в совокупности образуют единый производственный процесс, направленный на

превращение сырья и материалов в готовую продукцию.

-формируют себестоимость продукции по данным бухгалтерского учета,

поэтому должны учитываться обществом в составе прямых.

33.

Постановление АС УО от 31.05.2019 N Ф09-2910/19 (продолжение)Суд: Расходы на ГСМ и ТМЦ организация несет в связи с

• одновременным производством нескольких видов продукции,

• они включаются в себестоимость каждого из них и единицу производимой

продукции расчетным путем согласно выбранным организацией экономически

обоснованным методам,

то есть косвенным методом, путем распределения

Исходя из анализа использования арендуемой спецтехники для различных

общепроизводственных и хозяйственных работ,

• невозможно определить долю затрат, приходящуюся на долю добытых

драгоценных металлов,

• большая часть указанных затрат, рассчитывается из часов независимо от

осуществления добычной деятельности.

Расходы на услуги охраны не только драгметаллов, но и в целом всего имущества, и

транспортировки драгметаллов, исходя из рассчитанных часов независимо от

осуществления добычной деятельности,

• невозможно определение стоимости услуг охраны, приходящихся на конкретный

вид добытого драгметалла.

34.

Постановление АС УО от 31.05.2019 N Ф09-2910/19 (продолжение)Суд: невозможно соотнести стоимость электроэнергии

• с конкретным производственным процессом по изготовлению конкретного вида

продукции,

что исключает возможность отнести ее стоимость на прямые расходы.

Отсутствуют какие-либо правовые основания для применения

• к налоговым правоотношениям Инструкции по планированию, учету и

калькулированию себестоимости продукции на предприятиях по добыче и

обработке драгоценных металлов и алмазов, утвержденной Роскомдрагметом

28.02.1994,

поскольку закон, во исполнение которого она принималась, утратил силу и в настоящее

время эти вопросы регулируются нормами НК РФ.

Отличия учета прямых и косвенных расходов в бухгалтерском учете и в налоговом учете

и соответственно различное формирование себестоимости допускается законом (ПБУ

18/02), при этом они должны иметь экономическое обоснование,

• в том числе невозможность отнесения определенных затрат к конкретной

хозяйственной операции по производству продукции, товара, услуги.

35.

Постановление АС УО от 17.01.2019 N Ф09-8776/18АО «Свет» и суды: Амортизация основного производственного оборудования в

стеклотарном производстве исторически относилась и относится в косвенную

комплексную статью производственных расходов на содержание и эксплуатацию

оборудования (Указания по планированию, учету производства и калькулированию

себестоимости продукции на предприятиях Союзхимтары, утв. приказом ВПО по

производству тары от 04.11.1975 N 43-6-13/4913).

Использование и соответственно физический износ иных, чем стеклоформующие

машины основных средств, в частности, стекловаренных печей

• не имеют пропорциональной связи с объемом работ по изготовлению отдельных

видов продукции (стеклоизделий) и не могут быть операционно соотнесены с ними

по признаку прямой связи – их амортизация имеет условно-постоянный характер).

В соответствии с Основными положениями по планированию, учету и калькулированию

себестоимости продукции на промышленных предприятиях от 20.07.1970 (п. п. 20, 21,

32, 35, 37), к косвенным относятся расходы,

• связанные с производством нескольких видов продукции, включая амортизацию

производственного оборудования.

36.

Постановление АС МО от 10.03.2020 N А41-12948/2019Суды: ООО "КРКА-РУС» обосновало необходимость отнесения расходов на

амортизацию к косвенным с учетом производственной специфики предприятия, при

которой все производственное оборудование применяется

• одновременно при изготовлении широкой номенклатуры лекарств (при выполнении

различных заказов),

что не позволяет определить время работы того или иного станка, приходящееся на

изготовление конкретного изделия и подразумевает включение в прямые затраты только

тех расходов,

• которые могут быть отнесены на конкретное изделие прямым методом.

В бухгалтерском учете косвенные расходы являются накладными и могут

распределяться на виды производства, объекты учета затрат или же подлежат

отнесению на финансовые результаты организации (согласно выбранной учетной

политики).

Подобное деление затрат имеет важное практическое значение в формировании

себестоимости продукции и позволяет контролировать цены на выпускаемые обществом

лекарственные препараты.

37.

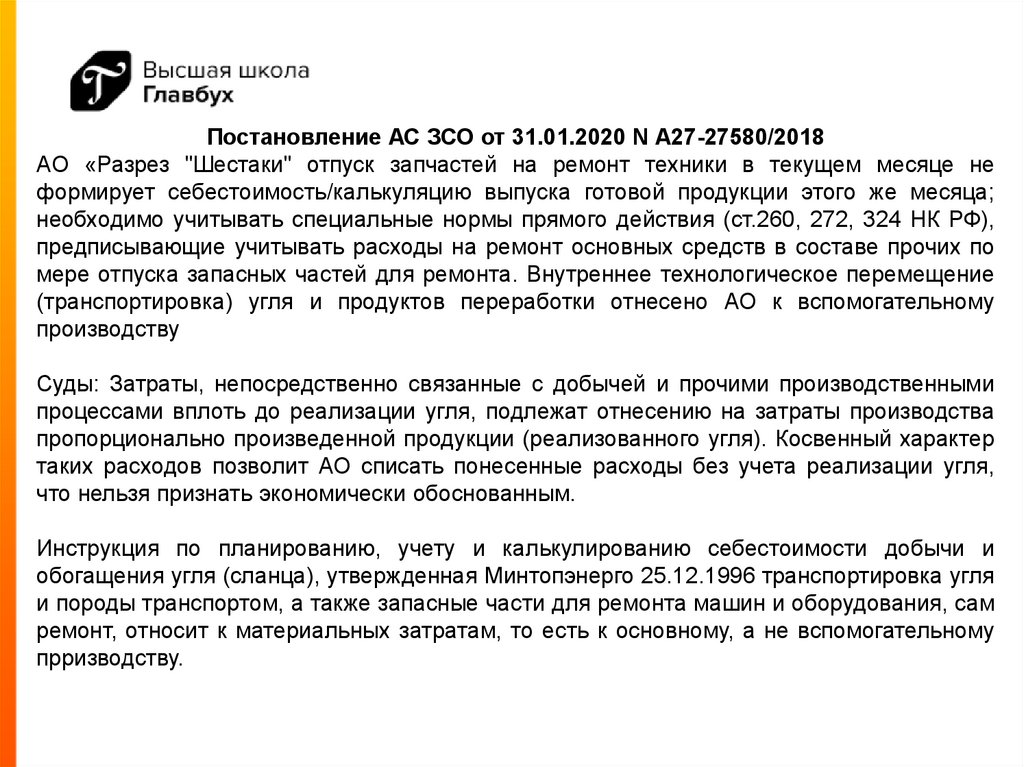

Постановление АС ЗСО от 31.01.2020 N А27-27580/2018АО «Разрез "Шестаки" отпуск запчастей на ремонт техники в текущем месяце не

формирует себестоимость/калькуляцию выпуска готовой продукции этого же месяца;

необходимо учитывать специальные нормы прямого действия (ст.260, 272, 324 НК РФ),

предписывающие учитывать расходы на ремонт основных средств в составе прочих по

мере отпуска запасных частей для ремонта. Внутреннее технологическое перемещение

(транспортировка) угля и продуктов переработки отнесено АО к вспомогательному

производству

Суды: Затраты, непосредственно связанные с добычей и прочими производственными

процессами вплоть до реализации угля, подлежат отнесению на затраты производства

пропорционально произведенной продукции (реализованного угля). Косвенный характер

таких расходов позволит АО списать понесенные расходы без учета реализации угля,

что нельзя признать экономически обоснованным.

Инструкция по планированию, учету и калькулированию себестоимости добычи и

обогащения угля (сланца), утвержденная Минтопэнерго 25.12.1996 транспортировка угля

и породы транспортом, а также запасные части для ремонта машин и оборудования, сам

ремонт, относит к материальных затратам, то есть к основному, а не вспомогательному

прризводству.

38.

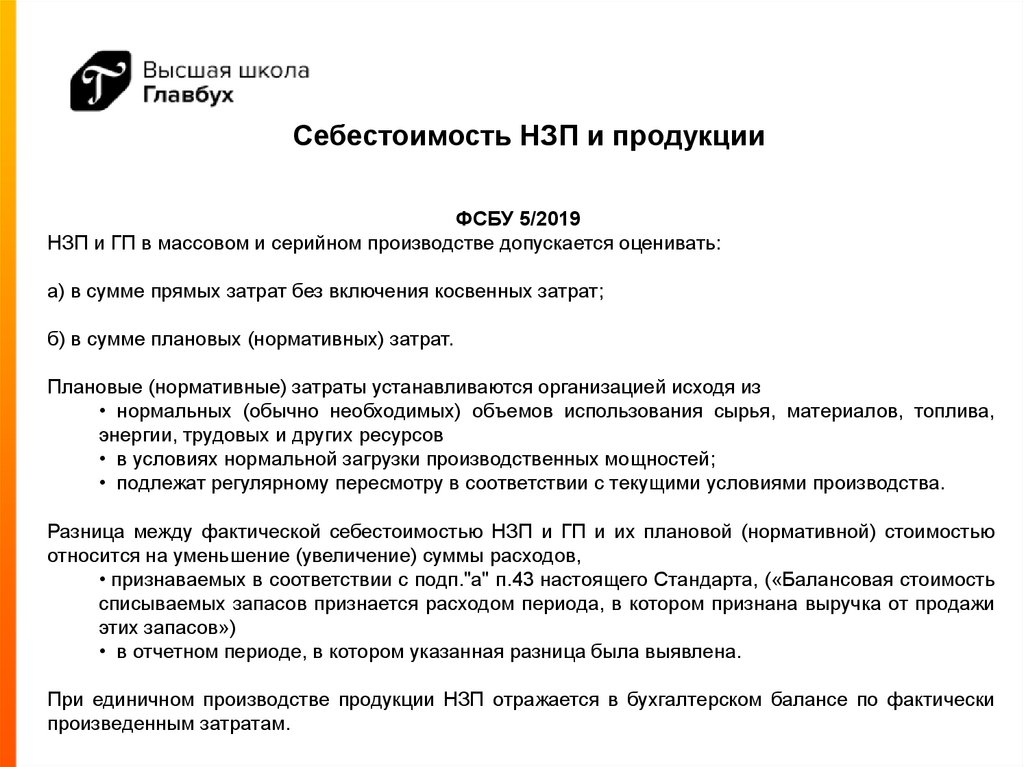

Себестоимость НЗП и продукцииФСБУ 5/2019

НЗП и ГП в массовом и серийном производстве допускается оценивать:

а) в сумме прямых затрат без включения косвенных затрат;

б) в сумме плановых (нормативных) затрат.

Плановые (нормативные) затраты устанавливаются организацией исходя из

• нормальных (обычно необходимых) объемов использования сырья, материалов, топлива,

энергии, трудовых и других ресурсов

• в условиях нормальной загрузки производственных мощностей;

• подлежат регулярному пересмотру в соответствии с текущими условиями производства.

Разница между фактической себестоимостью НЗП и ГП и их плановой (нормативной) стоимостью

относится на уменьшение (увеличение) суммы расходов,

• признаваемых в соответствии с подп."а" п.43 настоящего Стандарта, («Балансовая стоимость

списываемых запасов признается расходом периода, в котором признана выручка от продажи

этих запасов»)

• в отчетном периоде, в котором указанная разница была выявлена.

При единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически

произведенным затратам.

39.

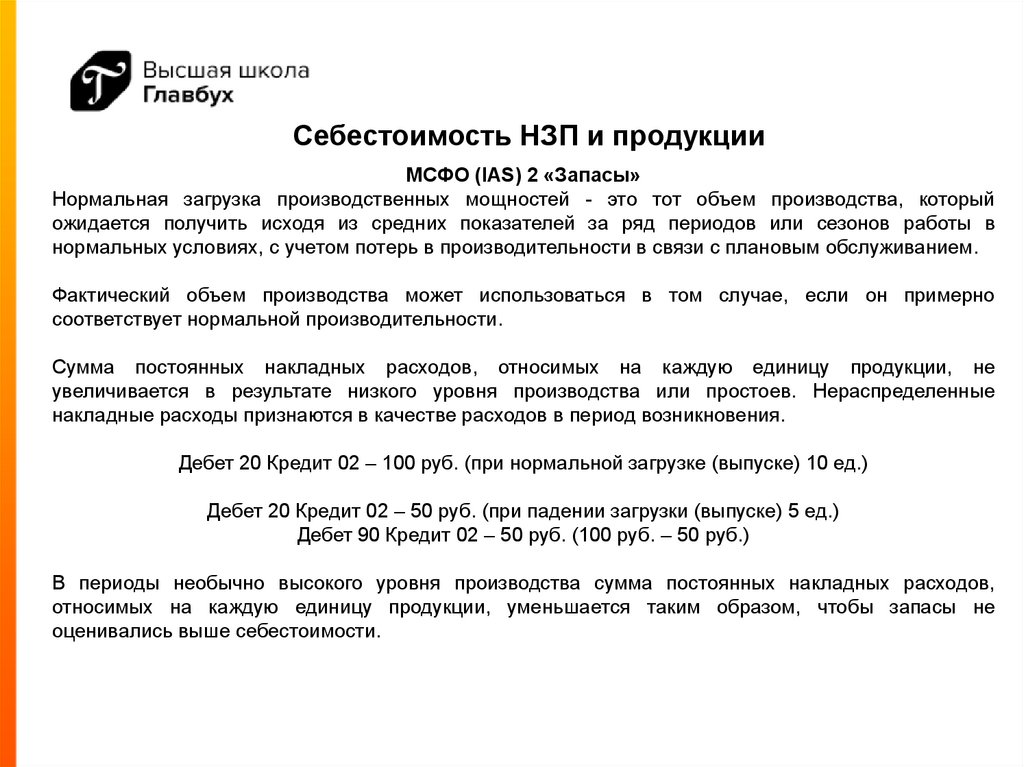

Себестоимость НЗП и продукцииМСФО (IAS) 2 «Запасы»

Нормальная загрузка производственных мощностей - это тот объем производства, который

ожидается получить исходя из средних показателей за ряд периодов или сезонов работы в

нормальных условиях, с учетом потерь в производительности в связи с плановым обслуживанием.

Фактический объем производства может использоваться в том случае, если он примерно

соответствует нормальной производительности.

Сумма постоянных накладных расходов, относимых на каждую единицу продукции, не

увеличивается в результате низкого уровня производства или простоев. Нераспределенные

накладные расходы признаются в качестве расходов в период возникновения.

Дебет 20 Кредит 02 – 100 руб. (при нормальной загрузке (выпуске) 10 ед.)

Дебет 20 Кредит 02 – 50 руб. (при падении загрузки (выпуске) 5 ед.)

Дебет 90 Кредит 02 – 50 руб. (100 руб. – 50 руб.)

В периоды необычно высокого уровня производства сумма постоянных накладных расходов,

относимых на каждую единицу продукции, уменьшается таким образом, чтобы запасы не

оценивались выше себестоимости.

40.

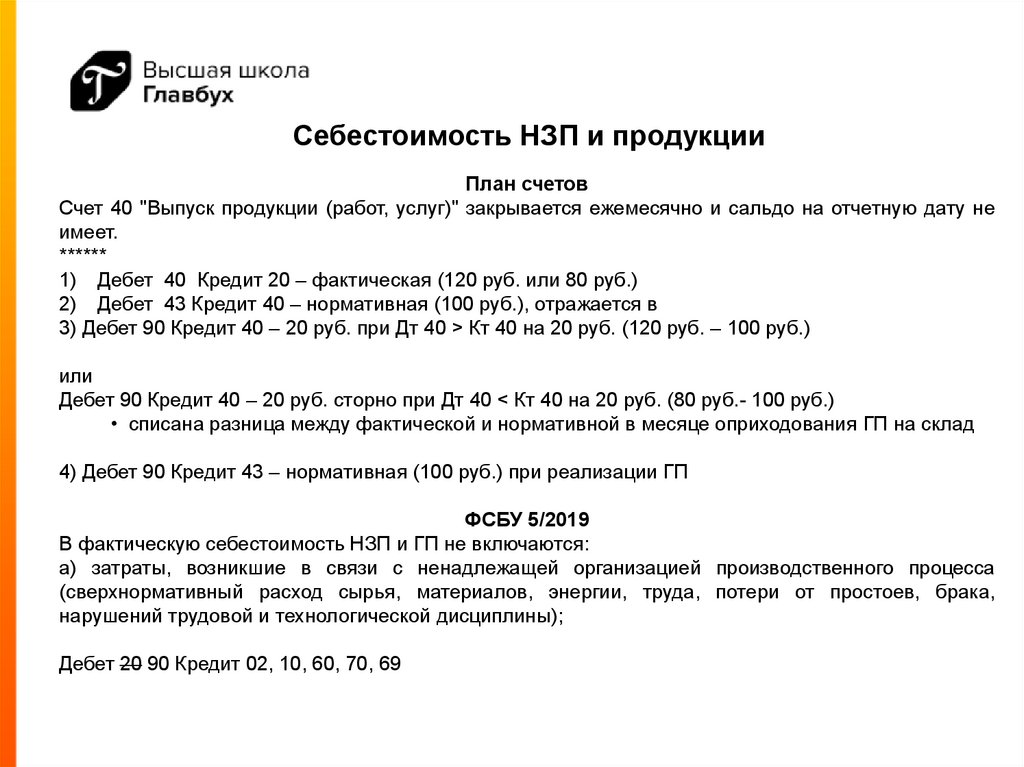

Себестоимость НЗП и продукцииПлан счетов

Счет 40 "Выпуск продукции (работ, услуг)" закрывается ежемесячно и сальдо на отчетную дату не

имеет.

******

1) Дебет 40 Кредит 20 – фактическая (120 руб. или 80 руб.)

2) Дебет 43 Кредит 40 – нормативная (100 руб.), отражается в

3) Дебет 90 Кредит 40 – 20 руб. при Дт 40 > Кт 40 на 20 руб. (120 руб. – 100 руб.)

или

Дебет 90 Кредит 40 – 20 руб. сторно при Дт 40 < Кт 40 на 20 руб. (80 руб.- 100 руб.)

• списана разница между фактической и нормативной в месяце оприходования ГП на склад

4) Дебет 90 Кредит 43 – нормативная (100 руб.) при реализации ГП

ФСБУ 5/2019

В фактическую себестоимость НЗП и ГП не включаются:

а) затраты, возникшие в связи с ненадлежащей организацией производственного процесса

(сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака,

нарушений трудовой и технологической дисциплины);

Дебет 20 90 Кредит 02, 10, 60, 70, 69

41.

Себестоимость НЗП и продукцииСтатья 264 НК

К прочим расходам, связанным с производством и реализацией, относятся

потери от брака

Статья 265 НК

В целях главы 25 НК к внереализационным расходам приравниваются убытки,

полученные налогоплательщиком в отчетном (налоговом) периоде, в

частности:

- потери от простоев по внутрипроизводственным причинам;

- не компенсируемые виновниками потери от простоев по внешним причинам;

42.

Резерв под обесценениеФСБУ 5/2019

Превышение фактической себестоимости запасов над их чистой стоимостью продажи считается

обесценением запасов.

В случае обесценения запасов организация создает резерв под обесценение в размере

превышения фактической себестоимости запасов над их чистой стоимостью продажи.

Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв

под их обесценение.

Величина восстановления резерва под обесценение запасов относится на уменьшение суммы

расходов, признанных

• в этом же периоде

• в соответствии с подп."а" п.43 настоящего Стандарта.

Балансовая стоимость списываемых запасов признается расходом периода, в котором признана

выручка от продажи этих запасов.

43.

Переоценка и наценкаФСБУ 5/2019

34. Организация, принявшая решение оценивать запасы, указанные в п.19 Стандарта, по

справедливой стоимости, на отчетную дату оценивает эти запасы также по справедливой

стоимости.

Такая организация признает в качестве дохода или расхода отчетного периода разницу между

следующими величинами:

а) справедливая стоимость запасов в момент их признания, а также последующие изменения этой

стоимости;

б) сумма затрат, подлежащих включению в фактическую себестоимость запасов в соответствии с

настоящим Стандартом.

В организации, осуществляющей розничную торговлю и оценивающей приобретенные товары по

продажной стоимости с отдельным учетом наценок, товары представляются в бухгалтерском

балансе за вычетом наценок.

Разница между стоимостью товаров, определяемой в соответствии с настоящим пунктом, и

фактической себестоимостью этих товаров относится на уменьшение (увеличение) суммы

расходов, признаваемых

• в соответствии с подп."а" п.43 Стандарта,

• в отчетном периоде, в котором указанная разница выявлена.

Дебет 41 Кредит 42 – признана наценка

Дебет 90 Кредит 41 – проданы товары

Дебет 90 Кредит 42 – красное сторно

44.

Какие разницы можетдополнительно сократить малый

бизнес

45.

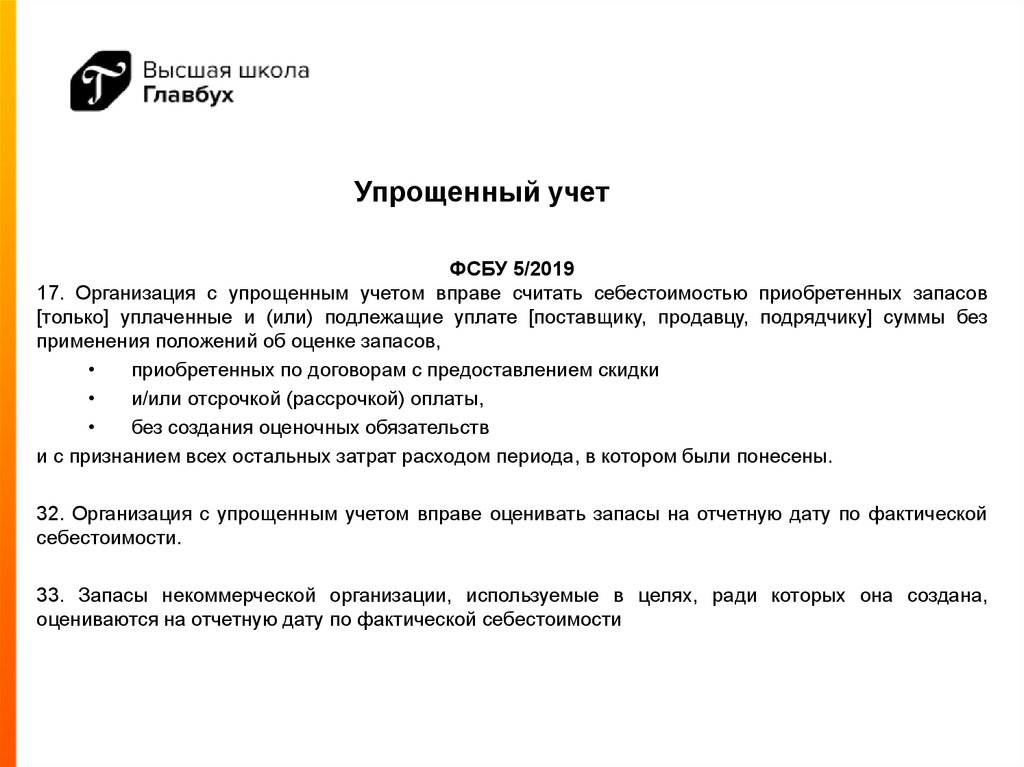

Упрощенный учетФСБУ 5/2019

17. Организация с упрощенным учетом вправе считать себестоимостью приобретенных запасов

[только] уплаченные и (или) подлежащие уплате [поставщику, продавцу, подрядчику] суммы без

применения положений об оценке запасов,

приобретенных по договорам с предоставлением скидки

и/или отсрочкой (рассрочкой) оплаты,

без создания оценочных обязательств

и с признанием всех остальных затрат расходом периода, в котором были понесены.

32. Организация с упрощенным учетом вправе оценивать запасы на отчетную дату по фактической

себестоимости.

33. Запасы некоммерческой организации, используемые в целях, ради которых она создана,

оцениваются на отчетную дату по фактической себестоимости

46.

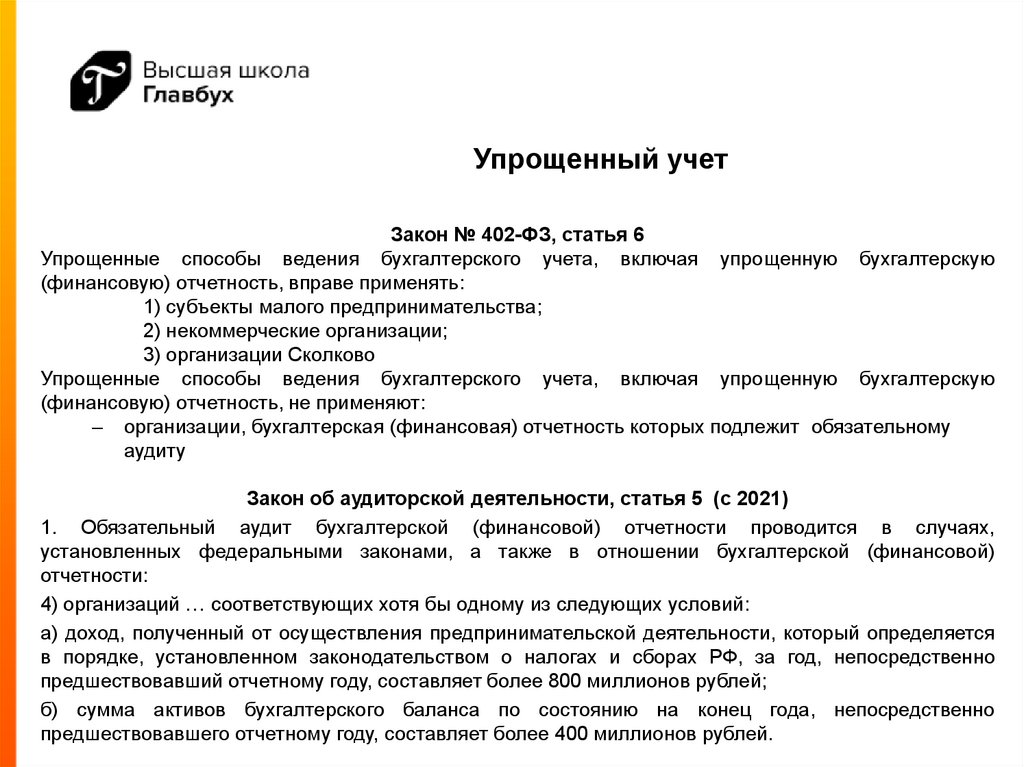

Упрощенный учетЗакон № 402-ФЗ, статья 6

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, вправе применять:

1) субъекты малого предпринимательства;

2) некоммерческие организации;

3) организации Сколково

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

(финансовую) отчетность, не применяют:

– организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному

аудиту

Закон об аудиторской деятельности, статья 5 (с 2021)

1. Обязательный аудит бухгалтерской (финансовой) отчетности проводится в случаях,

установленных федеральными законами, а также в отношении бухгалтерской (финансовой)

отчетности:

4) организаций … соответствующих хотя бы одному из следующих условий:

а) доход, полученный от осуществления предпринимательской деятельности, который определяется

в порядке, установленном законодательством о налогах и сборах РФ, за год, непосредственно

предшествовавший отчетному году, составляет более 800 миллионов рублей;

б) сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно

предшествовавшего отчетному году, составляет более 400 миллионов рублей.