")

Финансы

ФинансыПохожие презентации:

")

Классификация информации

1.

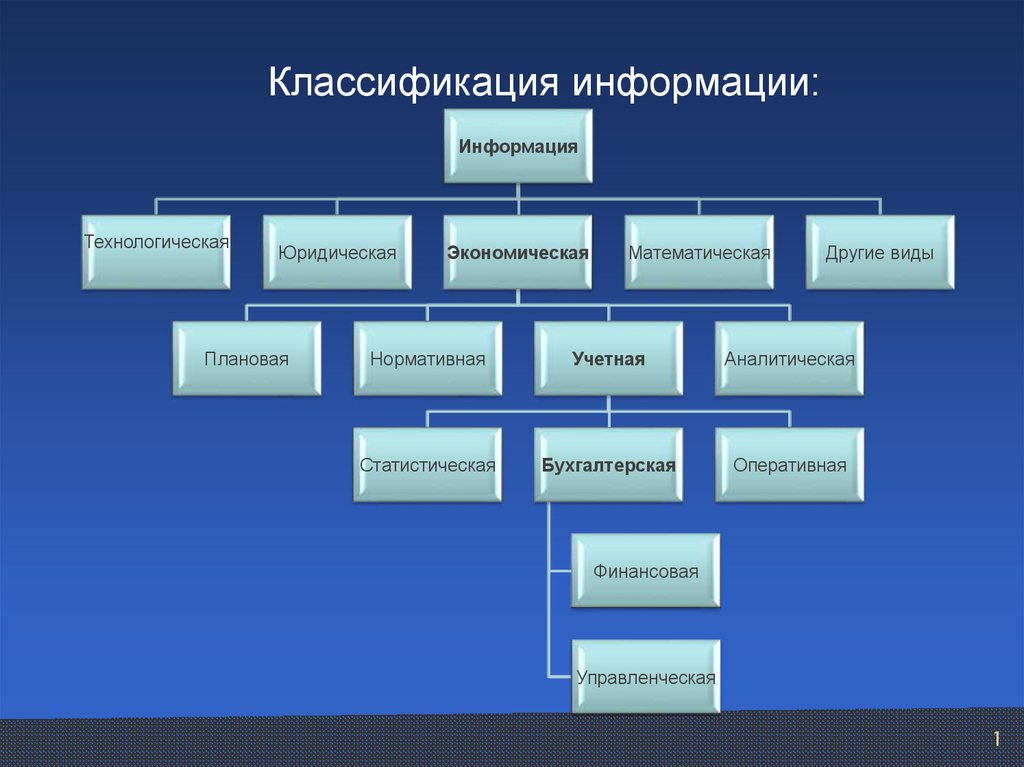

Классификация информации:Информация

Технологическая

Юридическая

Плановая

Экономическая

Математическая

Другие виды

Нормативная

Учетная

Аналитическая

Статистическая

Бухгалтерская

Оперативная

Финансовая

Управленческая

1

2. Хозяйственный учет

система наблюдения, измерения, регистрациии обобщения фактов, явлений и хозяйственных

процессов в целях контроля, анализа

и управления ими

2

3. Хозяйственный учет

СтатистическийБухгалтерский

Оперативный

3

4. Оперативный учет

наблюдение и текущий контрольза отдельными фактами или процессами

с целью руководства ими в момент

их совершения

4

5. Бухгалтерский учет

упорядоченная система сбора, регистрации и обобщенияинформации в денежном выражении

об имуществе, обязательствах организации и их

движении путем сплошного непрерывного и

документального учета всех хозяйственных операций

5

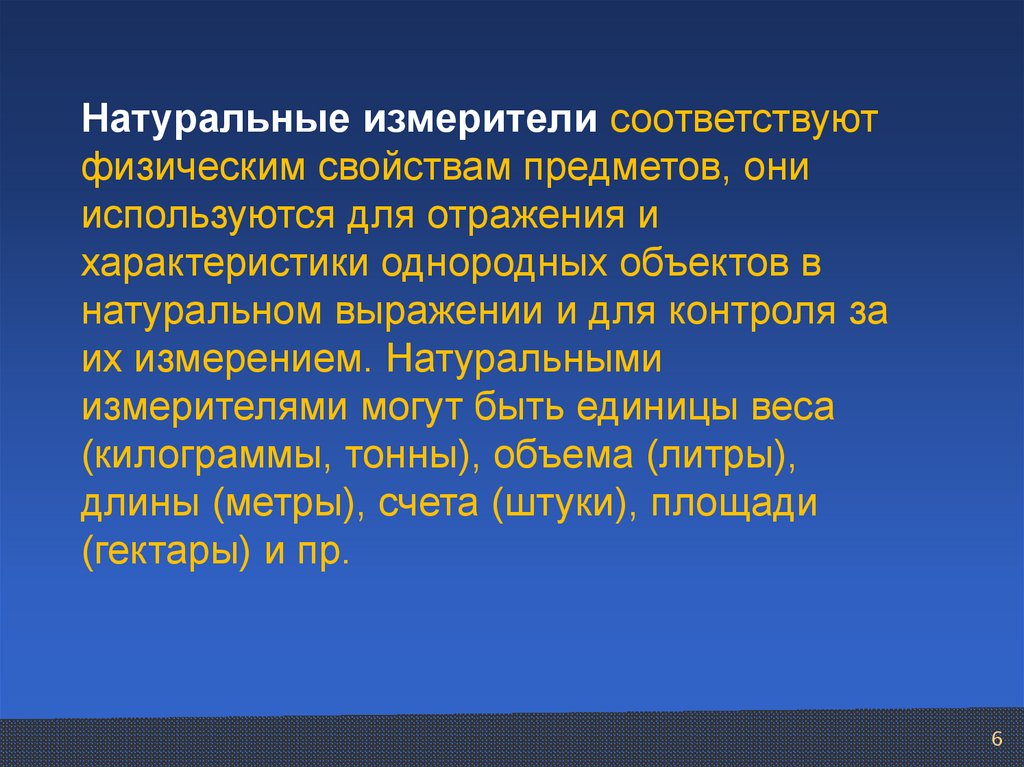

6.

Натуральные измерители соответствуютфизическим свойствам предметов, они

используются для отражения и

характеристики однородных объектов в

натуральном выражении и для контроля за

их измерением. Натуральными

измерителями могут быть единицы веса

(килограммы, тонны), объема (литры),

длины (метры), счета (штуки), площади

(гектары) и пр.

6

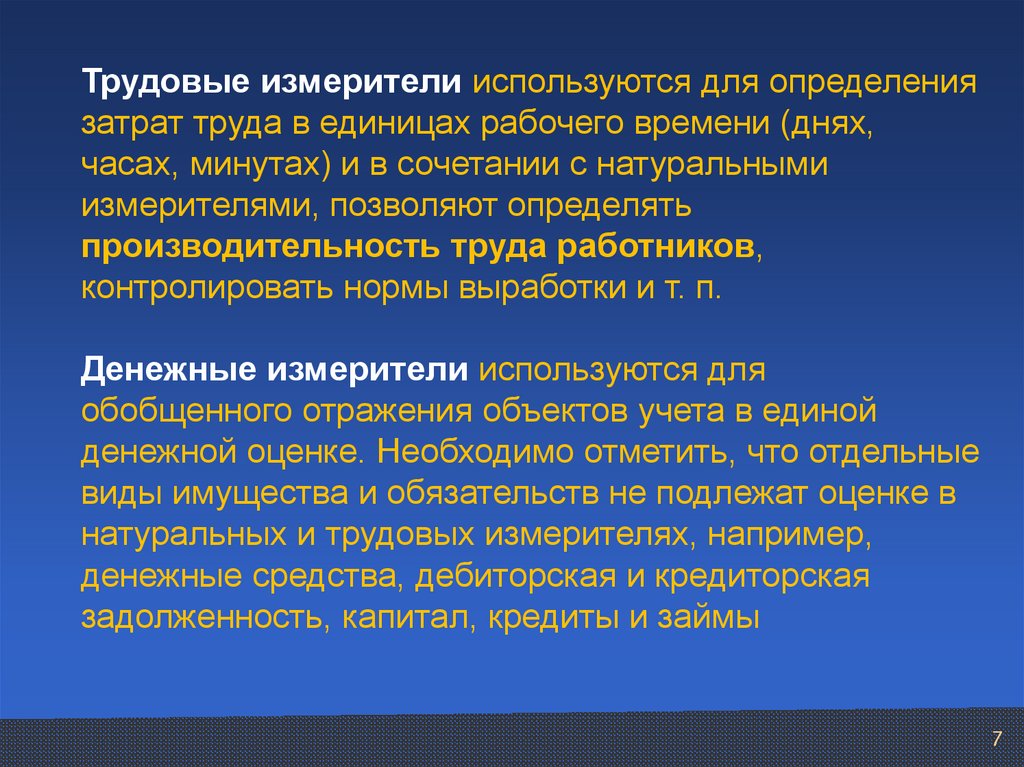

7.

Трудовые измерители используются для определениязатрат труда в единицах рабочего времени (днях,

часах, минутах) и в сочетании с натуральными

измерителями, позволяют определять

производительность труда работников,

контролировать нормы выработки и т. п.

Денежные измерители используются для

обобщенного отражения объектов учета в единой

денежной оценке. Необходимо отметить, что отдельные

виды имущества и обязательств не подлежат оценке в

натуральных и трудовых измерителях, например,

денежные средства, дебиторская и кредиторская

задолженность, капитал, кредиты и займы

7

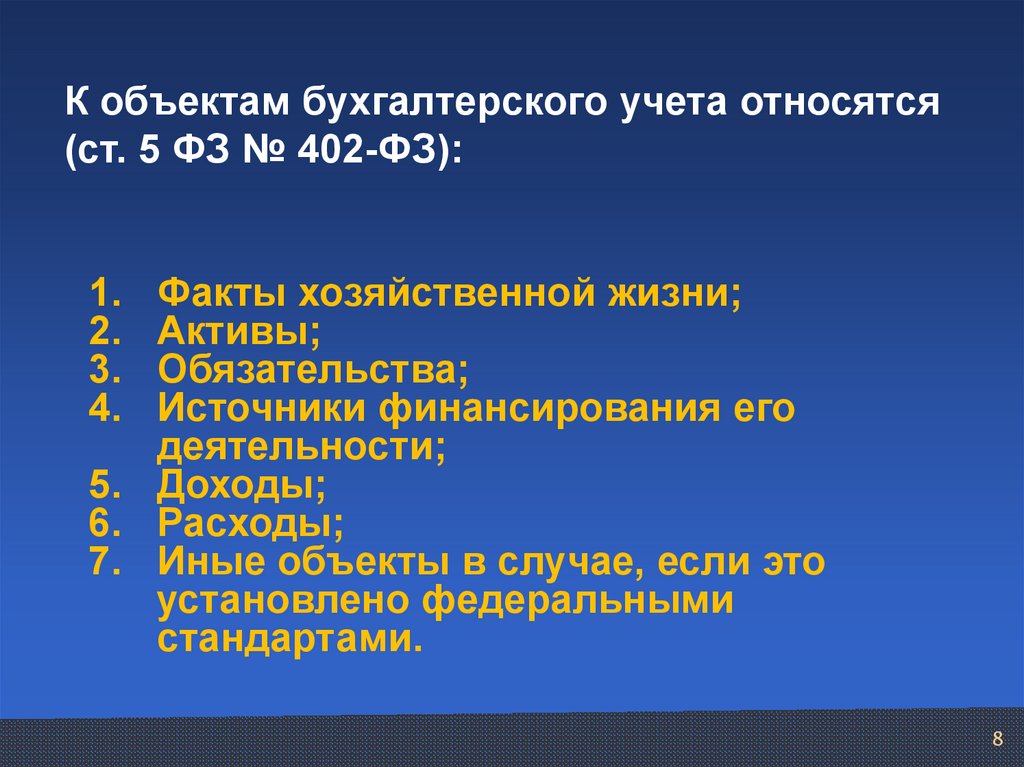

8.

К объектам бухгалтерского учета относятся(ст. 5 ФЗ № 402-ФЗ):

Факты хозяйственной жизни;

Активы;

Обязательства;

Источники финансирования его

деятельности;

5. Доходы;

6. Расходы;

7. Иные объекты в случае, если это

установлено федеральными

стандартами.

1.

2.

3.

4.

8

9. Статистический учет

• система сбора и обобщения информации околичественных и качественных сторонах массовых

(общественных) явлений, фактов и хозяйственных

процессов с целью управления и контроля за ними

9

10. Основные задачи бухгалтерского учета

1. Формирование полной и достоверной информациио деятельности организации и ее имущественном

положении, необходимой

внутренним пользователям бухгалтерской отчетности:

руководителям, учредителям, участникам

и собственникам имущества организации,

и внешним пользователям:

инвесторам, кредиторам и другим

пользователям бухгалтерской отчетности

10

11. Основные задачи бухгалтерского учета

2. Обеспечение информацией, необходимойвнутренним и внешним пользователям бухгалтерской

отчетности для контроля:

за соблюдением законодательства РФ

при осуществлении организацией хозяйственных

операций и их целесообразностью;

за наличием и движением имущества

и обязательств;

за использованием материальных, трудовых

и финансовых ресурсов в соответствии

с утвержденными нормами, нормативами и

сметами.

11

12. Основные задачи бухгалтерского учета

3. Предотвращение отрицательных результатовхозяйственной деятельности организации и

выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости

12

13. Основные принципы бухгалтерского учета

• Принцип допущения• Принцип требования

13

14. Основные допущения бухгалтерского учета

ДопущенияИмущественной

обособленности

организации

Непрерывности

деятельности

организации

Последовательности

применения

учетной

политики

Временной

определенности

фактов

хозяйственной

деятельности

14

15. Допущение имущественной обособленности организации

Активы и обязательства организации существуютобособленно от активов и обязательств

cобственников этой организации, и активов и

обязательств других организаций

15

16. Допущение непрерывности деятельности организации

Организация будет продолжать свою деятельностьв обозримом будущем, и у нее отсутствуют

намерения и необходимость ликвидации

или существенного сокращения деятельности

и, следовательно, обязательства будут погашаться

в установленном порядке

16

17. Допущение последовательности применения учетной политики

Принятая организацией учетная политикаприменяется последовательно от одного отчетного

года к другому

17

18. Допущение временной определенности фактов хозяйственной деятельности (метод начислений)

Факты хозяйственной деятельности организацииотносятся к тому отчетному периоду, в котором они

имели место, независимо от фактического времени

поступления или выплаты денежных средств,

связанных с этими фактами

18

19. Основные требования бухгалтерского учета

ТребованияПолноты

Своевременности

Осмотрительности

Приоритета содержания

над формой

Непротиворечивости

Рациональности

19

20. Требование полноты

Полнота отражения в бухгалтерском учете всехфактов хозяйственной деятельности

20

21. Требование своевременности

Своевременное отражение фактов хозяйственнойдеятельности в бухгалтерском учете и

в бухгалтерской отчетности (все хозяйственные

операции и результаты инвентаризации подлежат

своевременной регистрации на счетах

бухгалтерского учета без каких-либо пропусков

и изъятий)

21

22. Требование осмотрительности

Большая готовность к признаниюв бухгалтерском учете расходов

и обязательств, чем возможных доходов

и активов, не допуская создания скрытых резервов

22

23. Требование приоритета содержания над формой

Отражение в бухгалтерском учете фактовхозяйственной деятельности, исходя не столько

из их правовой формы, сколько из экономического

содержания фактов и условий хозяйствования

23

24. Требование непротиворечивости

Тождество данных аналитического учета оборотами остаткам по счетам синтетического учета

на последний календарный день каждого месяца

24

25. Требование рациональности

Рациональное ведение бухгалтерского учета, исходяиз условий хозяйственной деятельности и величины

организации

25

26. Система нормативного регулирования бухгалтерского учета

2627. 1 уровень – законодательный

• Документы – федеральные законы, постановления,указы

• Органы, принимающие решения – Государственная

дума РФ, Правительство РФ, Президент РФ

27

28. 2 уровень – нормативный

• Документы – положения (стандарты) побухгалтерскому учету (ПБУ)

• Органы, принимающие решения, –Министерство

финансов РФ, ЦБ РФ

28

29. 3 уровень – методический

• Документы – нормативные акты (иные, чем ПБУ),методические указания, типовые и отраслевые

рекомендации

• Органы, принимающие решения – Министерство

финансов РФ, Федеральные органы исполнительной

власти

29

30. 4 уровень – учетная политика организации

• Документы – организационно-распорядительнаядокументация

• Органы, принимающие решения – руководство

организации, консалтинговые фирмы,

административно-управленческий персонал

30