Право

ПравоПохожие презентации:

")

Статистика контроля таможенной стоимости

1.

Северо-Западный институт управленияТема: Статистика контроля

таможенной стоимости

Панишко Елена Павловна

Российская академия народного хозяйства и государственной службы при

Президенте Российской Федерации

(Северо-Западный институт управления РАНХиГС),

доцент кафедры таможенного администрирования

2.

Определение таможенной стоимостиТаможенная стоимость – это стоимость товара, которая

используется в целях таможенного обложения, то есть в качестве

исходной расчетной базы для исчисления таможенных платежей.

Начисление таможенных пошлин на товары и иные предметы,

подлежащие таможенному обложению, производится на базе их

таможенной стоимости.

2

3.

Методы определения таможенной стоимости3

4.

Таможенная стоимостьСистема налогообложения предполагает :

1.Установление чёткого порядка исчисления базы налогообложения

2. Введение необходимых механизмов, которые позволят контролировать

соблюдение установленных правил расчёта налогооблагаемой базы.

Система контроля таможенной стоимости включает две стадии:

1. Контроль при таможенном оформлении товаров.

2. Последующая проверка правильности заявленных сведений либо путём

дополнительной документальной проверки, либо путём проверки

финансово-хозяйственной деятельности предприятий, организаций,

осуществляющих внешнеэкономическую деятельность.

Важным направлением контроля таможенной стоимости является

контроль обоснованности решений, принятых таможенным органом по

определению размера и структуры таможенной стоимости, а также

контроль порядка соблюдения правил и технологии её заявления.

4

5.

Предмет и задачи статистики контроля ТСПредмет статистики контроля ТС – это ход и результаты проведения мероприятий

по контролю таможенной стоимости.

Задачи статистики в области контроля таможенной стоимости сводятся к

следующим:

1. Учёт и анализ объёмов проверочных мероприятий.

2. Учёт числа проведённых корректировок таможенной стоимости и методов,

использованных при её определении.

3. Учёт и анализ сумм доначисления таможенной стоимости и таможенных

платежей.

4. Изучение загруженности сотрудников, занимающихся контролем таможенной

стоимости.

5. Анализ использования методов определения таможенной стоимости участниками

ВЭД, их структуры и её изменений.

6. Совершенствование системы показателей для оценки организации и

эффективности контроля таможенной стоимости.

7. Формирование статистической отчётности по контролю таможенной стоимости

и

5

разработка предложений по её совершенствованию и др.

6.

Первичная учетная документация поконтролю ТС

Статистика контроля таможенной стоимости располагает широкой базой

данных, включающей следующие сведения:

• о количестве контрактов, поставленных на учёт по результатам контроля

таможенной стоимости, т.е. включённых в план проверок,

• о методе определения таможенной стоимости,

• о количестве проведённых проверок таможенной стоимости,

• о количестве корректировок таможенной стоимости,

• о суммах доначисления таможенной стоимости и таможенных платежей,

• о числе внешних проверок с выходом на предприятия,

• о числе заведённых дел по правонарушениям, связанным с неправильным

заявлением таможенной стоимости,

• о штрафных санкциях по заведённым делам и др. информацию.

6

7.

Статистический анализ корректировокПроверка обоснованности проведения корректировок таможенной

стоимости и возврата таможенных платежей предполагает

необходимость проведения предварительного анализа данных и

документов, имеющихся в таможенном органе.

Основными показателями данного направления анализа являются:

1. Число окончательно проведённых корректировок таможенной

стоимости.

2. Количество товаров, по которым произведена корректировка

таможенной стоимости.

3. Сумма доначислений таможенной стоимости по результатам

корректировок (руб.).

7

8.

Статистический анализ корректировок ТС4. Сумма доначислений таможенных платежей по результатам

корректировок таможенной стоимости (руб.).

5. Число поставленных на учёт контрактов по результатам контроля.

6. Число проведённых проверок по вопросам таможенной стоимости.

7. Сумма фактически довзысканных таможенных платежей по

результатам контроля таможенной стоимости.

8. Количество возбужденных дел об административных правонарушениях.

9. Сумма начисленных штрафов.

10. Сумма взысканных штрафов.

8

9.

Направления, показатели и методы анализаконтроля ТС

Первое направление – изучение загруженности сотрудников, занятых

контролем таможенной стоимости. Основными показателями по

данному направлению анализа являются:

- среднее число ДТ, приходящееся на одного сотрудника;

- среднее число ДТС, приходящееся на одного сотрудника;

- среднее число КТС, приходящееся на одного сотрудника.

Анализ проводится в статике и в динамике, например, индексным

методом. Рассматриваются системы функционально связанных

показателей, как например,

Число ДТ = Число сотрудников * Число ДТ, приходящихся на 1

сотрудника.

9

10.

Направления, показатели и методы анализаконтроля ТС

Второе направление – анализ качества проведения проверок

по таможенной стоимости.

Показатели:

соотношение числа проверок ТС и числа контрактов, включённых в план

проверок;

соотношение суммы доначисления таможенных платежей и числа проверок ТС;

соотношение числа заведённых дел по фактам неправильного заявления

таможенной стоимости и числа проведённых проверок;

соотношение числа внешних проверок финансово-хозяйственной деятельности

предприятий и общего числа проверок по вопросам таможенной стоимости;

соотношение суммы начисленных штрафов и числа заведённых дел по фактам

неправильного заявления таможенной стоимости;

соотношение взысканных и начисленных штрафов по заведённым делам.

10

11.

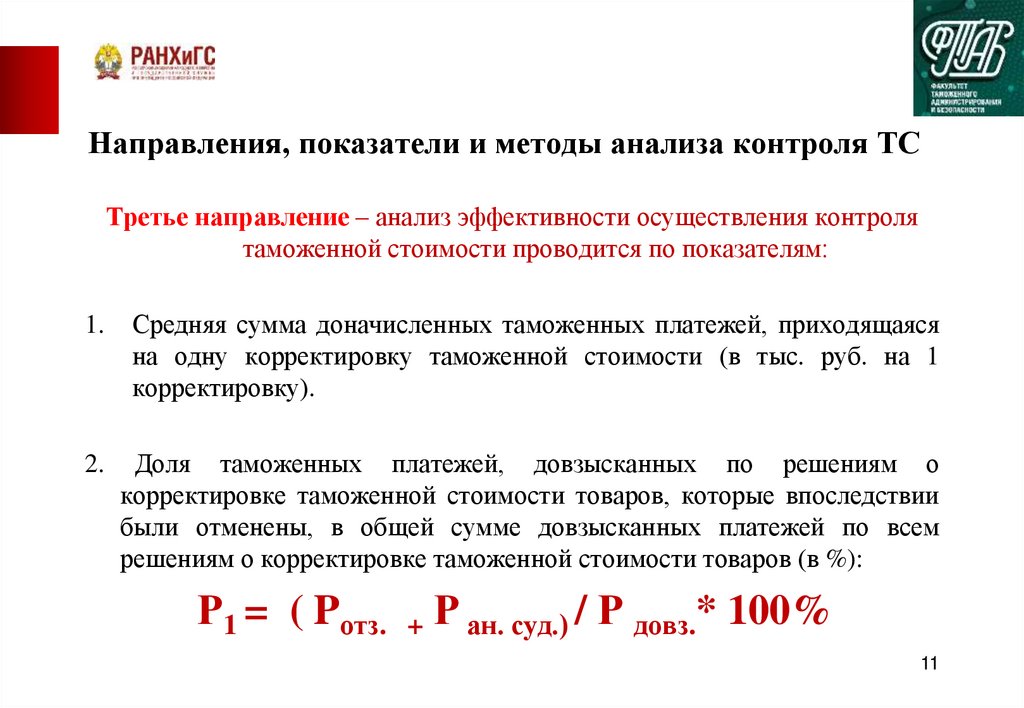

Направления, показатели и методы анализа контроля ТСТретье направление – анализ эффективности осуществления контроля

таможенной стоимости проводится по показателям:

1.

Средняя сумма доначисленных таможенных платежей, приходящаяся

на одну корректировку таможенной стоимости (в тыс. руб. на 1

корректировку).

2.

Доля таможенных платежей, довзысканных по решениям о

корректировке таможенной стоимости товаров, которые впоследствии

были отменены, в общей сумме довзысканных платежей по всем

решениям о корректировке таможенной стоимости товаров (в %):

Р1 = ( Pотз.

+

Р ан. суд.) / Р довз.* 100%

11

12.

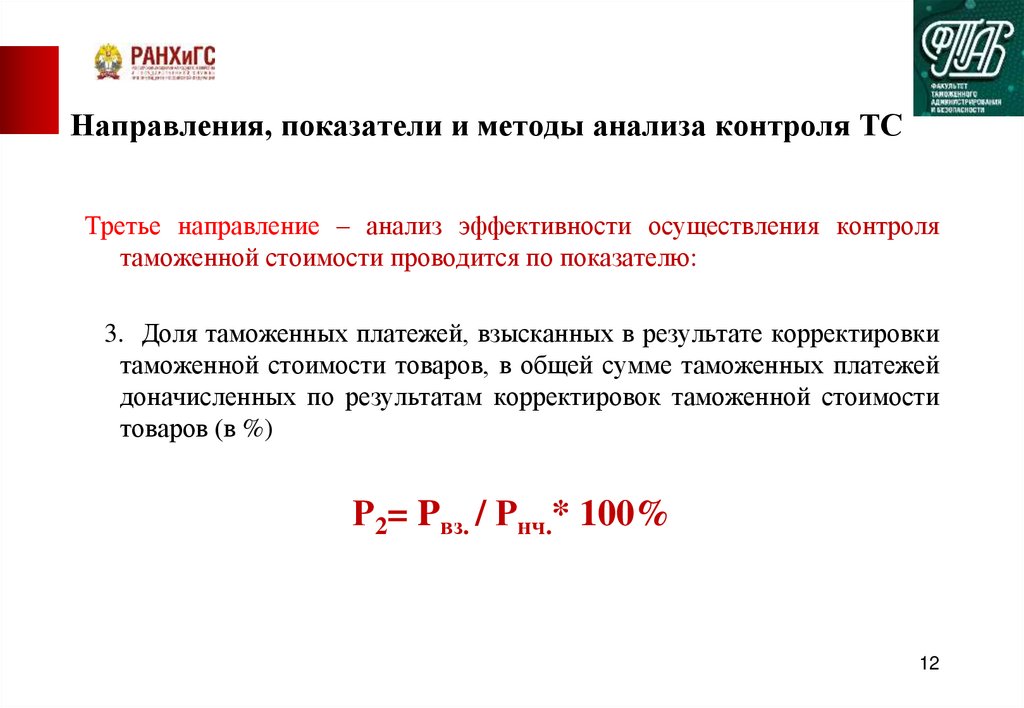

Направления, показатели и методы анализа контроля ТСТретье направление – анализ эффективности осуществления контроля

таможенной стоимости проводится по показателю:

3. Доля таможенных платежей, взысканных в результате корректировки

таможенной стоимости товаров, в общей сумме таможенных платежей

доначисленных по результатам корректировок таможенной стоимости

товаров (в %)

Р2= Pвз. / Рнч.* 100%

12

13.

Список использованных источников1. Непарко М.В. , Серова О.А. , Шуликова М.А. Основные аспекты

контроля таможенной стоимости товаров // Экономические науки. 2019.

С. 13-16.

2. Воронова В.А. Проблемы, связанные с контролем таможенной

стоимости товаров, перемещаемых через таможенную границу //

Молодой ученый, 2018. № 21. С. 243-244.

3. Рудь Н.Ю., Сухачева Н.С., Элова Г.В. Контроль таможенной

стоимости: учебное пособие. Ставрополь, 2015. С. 36.

13