Финансы

ФинансыПохожие презентации:

предприятия")

Основные фонды предприятия

1.

Тема: Основные фонды предприятия1. Сущность и содержание основных

средств

2. Амортизация основных средств

3. Анализ основных средств

2.

Приказ Минфина России от 29.07.1998 N 34н (ред. от11.04.2018) "Об утверждении Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации"

• К основным средствам как совокупности материальновещественных ценностей, используемых в качестве средств труда

при производстве продукции, выполнении работ или оказании

услуг, либо для управления организации в течение периода,

превышающего 12 месяцев, или обычного операционного цикла,

если он превышает 12 месяцев, относятся здания, сооружения,

рабочие и силовые машины и оборудование, измерительные и

регулирующие приборы и устройства, вычислительная техника,

транспортные средства, инструмент, производственный и

хозяйственный инвентарь и принадлежности, рабочий и

продуктивный скот, многолетние насаждения,

внутрихозяйственные дороги и прочие основные средства.

3.

В ПБУ №6 отражены основные моменты,по которым экономический объект

относится к ОС:

• Объект денежного отражения в натуральной

форме;

• Срок полезного использования объекта должен

превышать 12 месяцев;

• Стоимость более 40 000 руб.;

• Использование в производстве продукции,

выполнении работ, операций услуг, для

управленческих нужд;

• ОС должны в будущем приносить

экономическую выгоду.

4.

Основные средства по назначению.5.

6.

1.2.

3.

4.

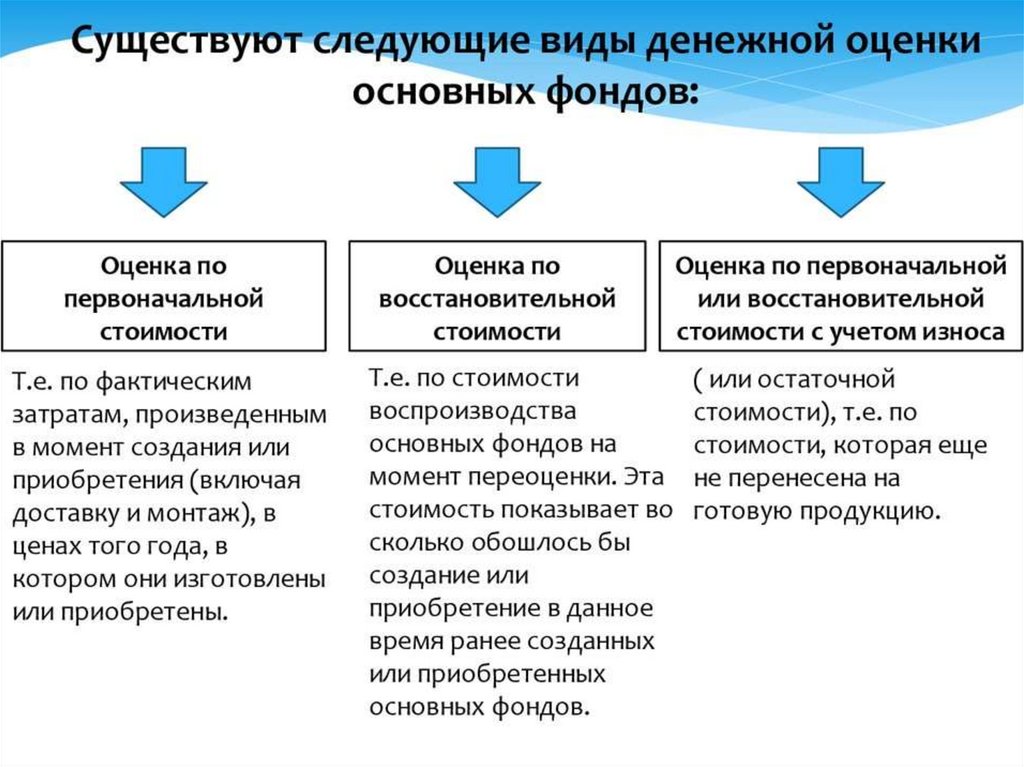

Основные средства:

представляют собой совокупность материальновещественных ценностей, как часть имущества

используются в качестве средств труда, при

производстве продукции, выполненных работ,

оказанных услуг

действуют в натуральной форме

переносят свою стоимость на себестоимость вновь

созданной продукции частично, при помощи

амортизационных отчислений.

7.

Вопрос 2: Амортизация основных средств• Амортизация в переводе с латинского

означает погашение.

• Амортизация – это перенос (систематическое

распределение) стоимости объекта основных

средств в течение срока полезного

использования на себестоимость продукции,

работ и услуг.

• Амортизация – это

выраженный в

деньгах износ

основных средств.

8.

9.

Классификация основных средств, включаемых вамортизационные группы

отражена в Постановлении Правительства

РФ от 1 января 2002 г. N 1

(с изм. и доп. от 06.07.2015)

"О Классификации основных средств,

включаемых в амортизационные группы"

10.

11.

12.

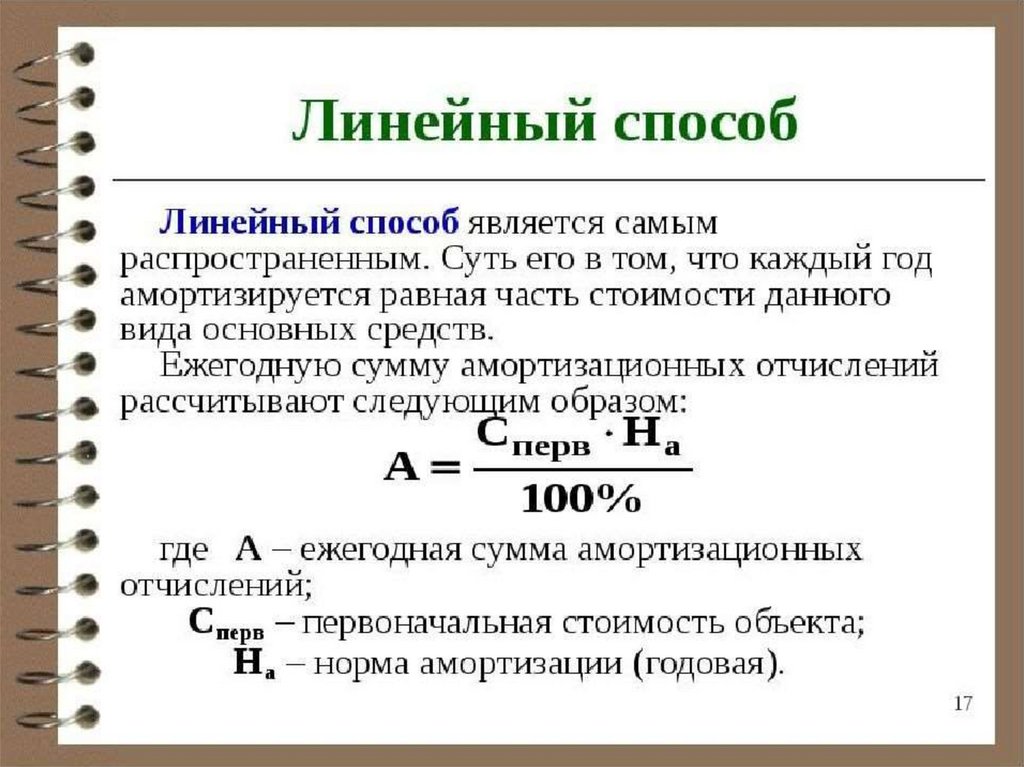

ПРИМЕРрасчет амортизации линейным способом:

организация приобрела ОС

первоначальной стоимостью 200000 рублей,

срок полезного использования 10 лет.

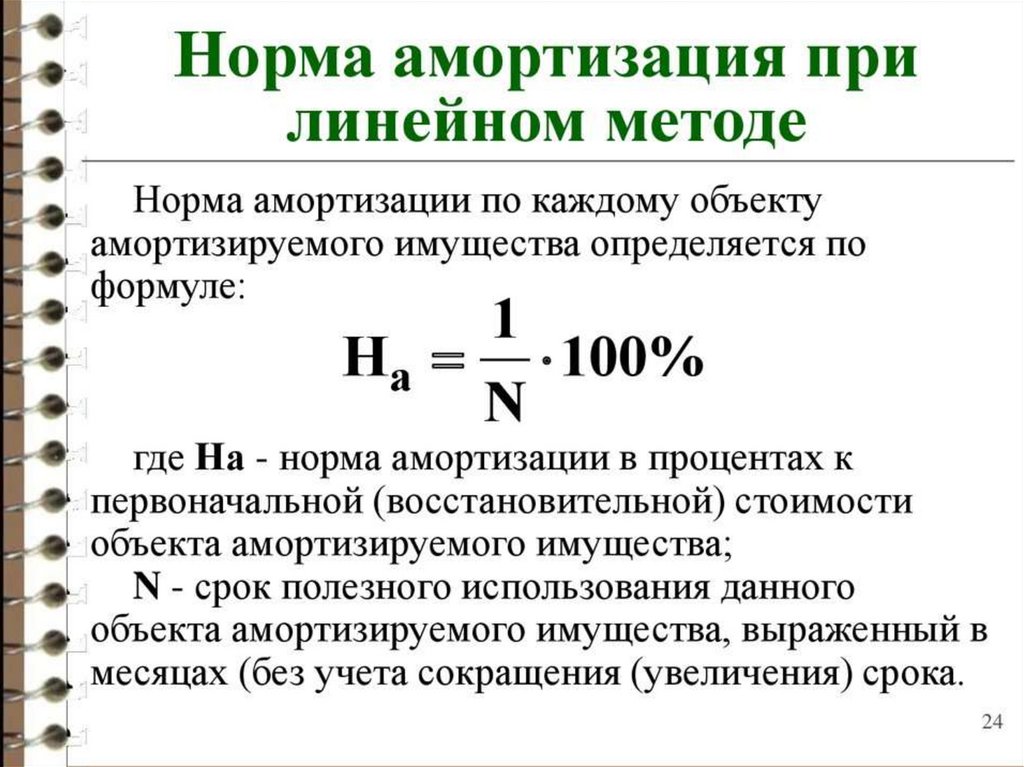

• Расчет нормы амортизации:

На= 1/10 *100% = 10%

• Расчет амортизационных отчислений:

А= 200 000 *10% / 100% = 20 000 руб.

• Расчет амортизационных отчислений ежемесячных:

Ам = 20 000 /12 = 1 666 ,67 руб.

• Расчет амортизационных отчислений за 12 месяц:

Ам = 20000 – (1666,67*11) = 1666,63 руб.

13.

14.

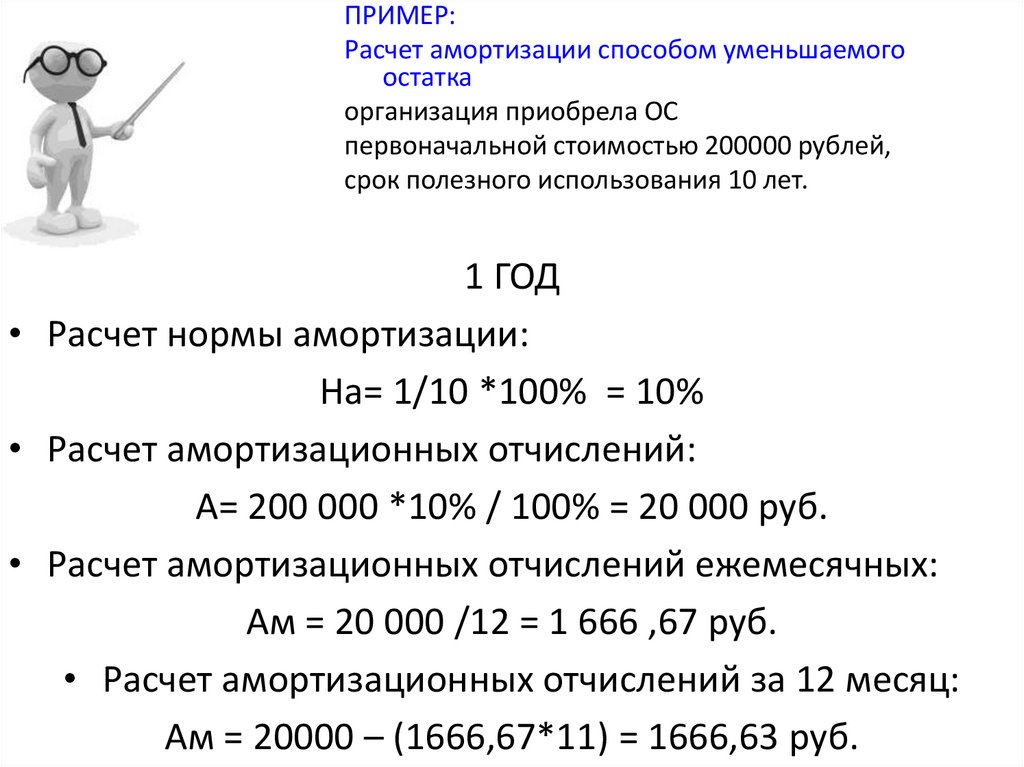

ПРИМЕР:Расчет амортизации способом уменьшаемого

остатка

организация приобрела ОС

первоначальной стоимостью 200000 рублей,

срок полезного использования 10 лет.

1 ГОД

• Расчет нормы амортизации:

На= 1/10 *100% = 10%

• Расчет амортизационных отчислений:

А= 200 000 *10% / 100% = 20 000 руб.

• Расчет амортизационных отчислений ежемесячных:

Ам = 20 000 /12 = 1 666 ,67 руб.

• Расчет амортизационных отчислений за 12 месяц:

Ам = 20000 – (1666,67*11) = 1666,63 руб.

15.

2 ГОД• Расчет нормы амортизации:

На= 1/10 *100% = 10%

• Расчет остаточной стоимости:

ОС= ПС- А = 200 000 – 20 000 = 180 000 руб.

• Расчет амортизационных отчислений:

А= 180 000 *10% / 100% = 18 000 руб.

• Расчет амортизационных отчислений

ежемесячных:

Ам = 18 000 /12 = 1 500 руб.

• Расчет амортизационных отчислений за 12 месяц:

Ам = 18 000– (1 500*11) = 1 500 руб.

16.

17.

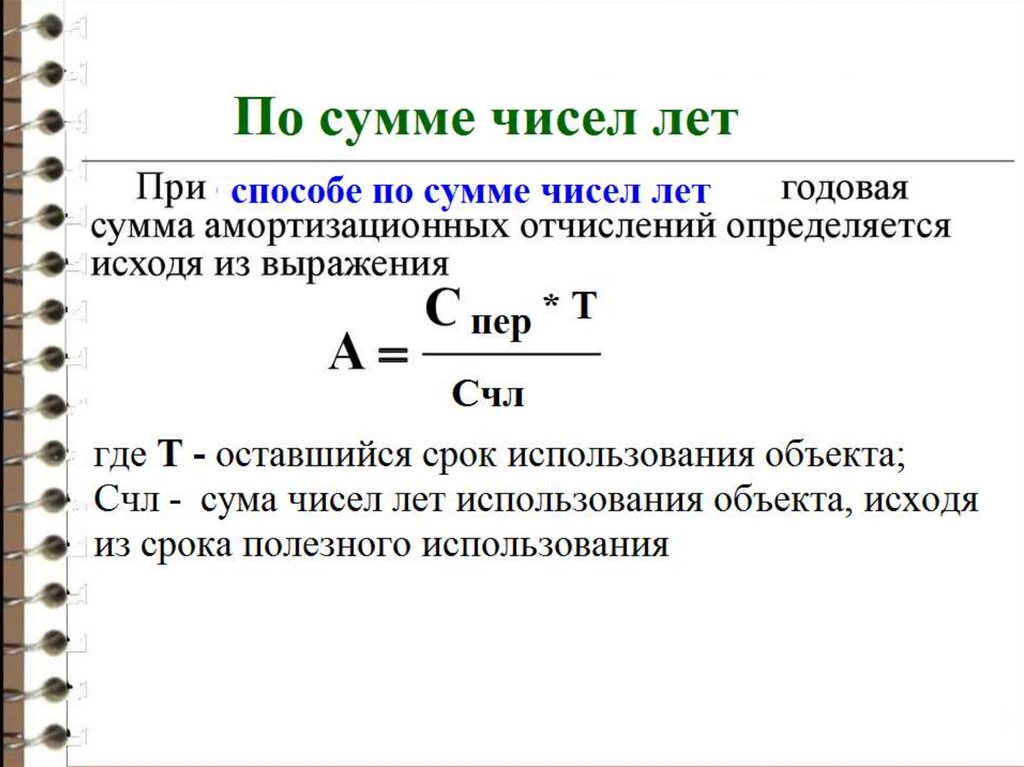

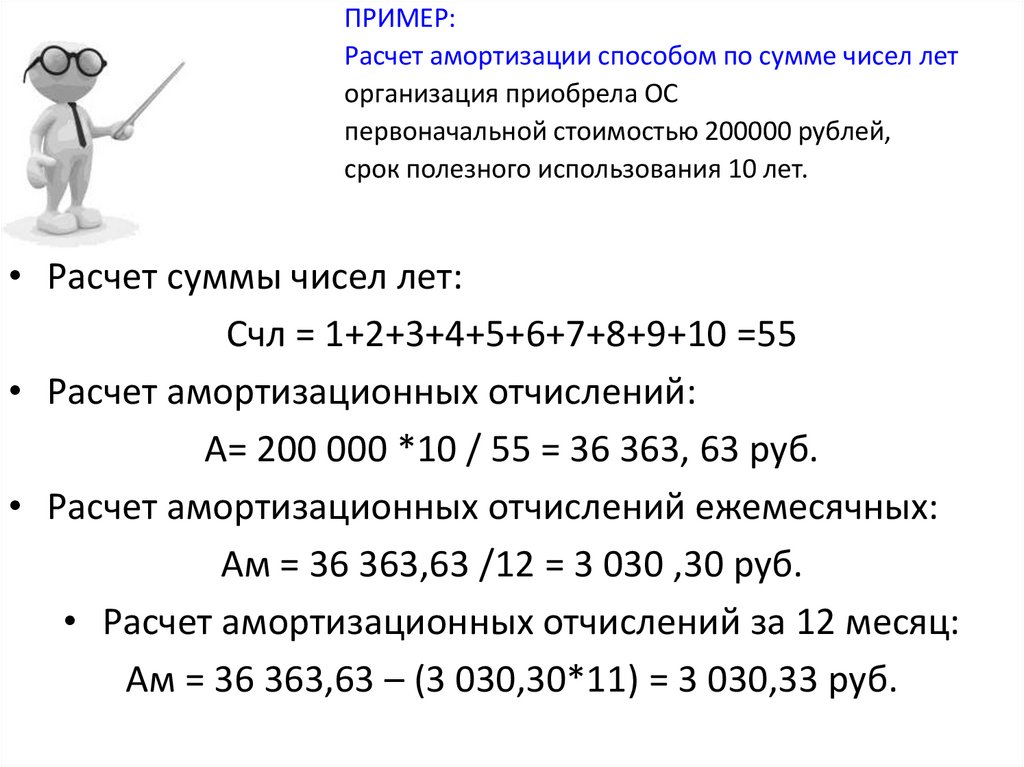

ПРИМЕР:Расчет амортизации способом по сумме чисел лет

организация приобрела ОС

первоначальной стоимостью 200000 рублей,

срок полезного использования 10 лет.

• Расчет суммы чисел лет:

Счл = 1+2+3+4+5+6+7+8+9+10 =55

• Расчет амортизационных отчислений:

А= 200 000 *10 / 55 = 36 363, 63 руб.

• Расчет амортизационных отчислений ежемесячных:

Ам = 36 363,63 /12 = 3 030 ,30 руб.

• Расчет амортизационных отчислений за 12 месяц:

Ам = 36 363,63 – (3 030,30*11) = 3 030,33 руб.

18.

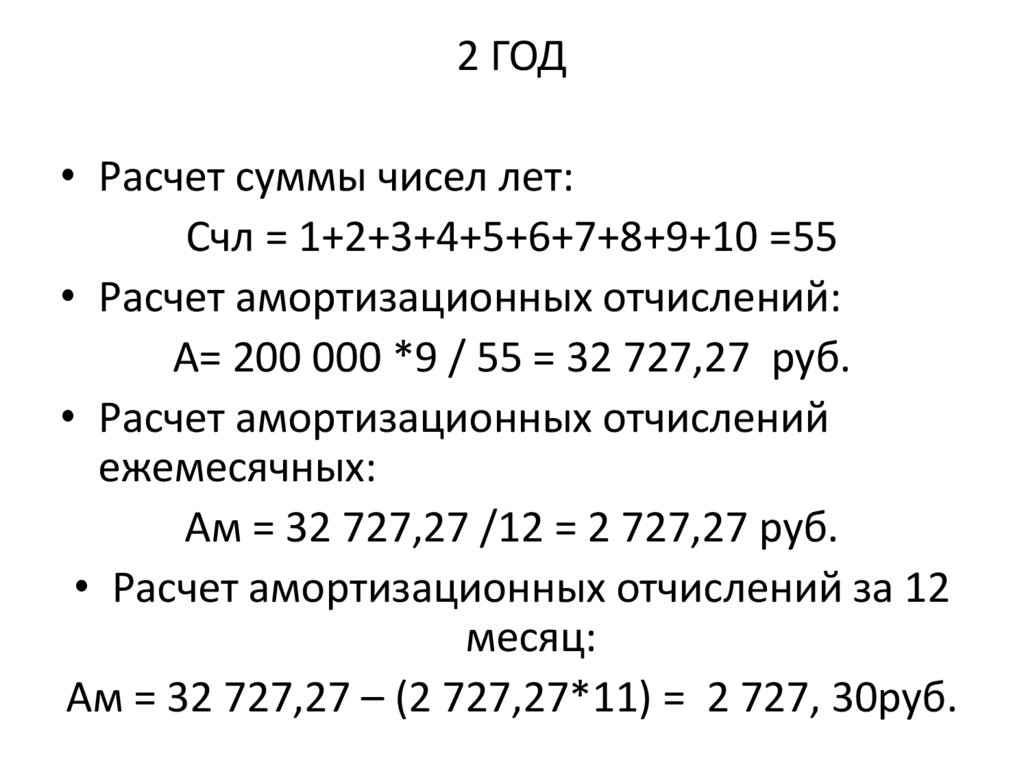

2 ГОД• Расчет суммы чисел лет:

Счл = 1+2+3+4+5+6+7+8+9+10 =55

• Расчет амортизационных отчислений:

А= 200 000 *9 / 55 = 32 727,27 руб.

• Расчет амортизационных отчислений

ежемесячных:

Ам = 32 727,27 /12 = 2 727,27 руб.

• Расчет амортизационных отчислений за 12

месяц:

Ам = 32 727,27 – (2 727,27*11) = 2 727, 30руб.

19.

20.

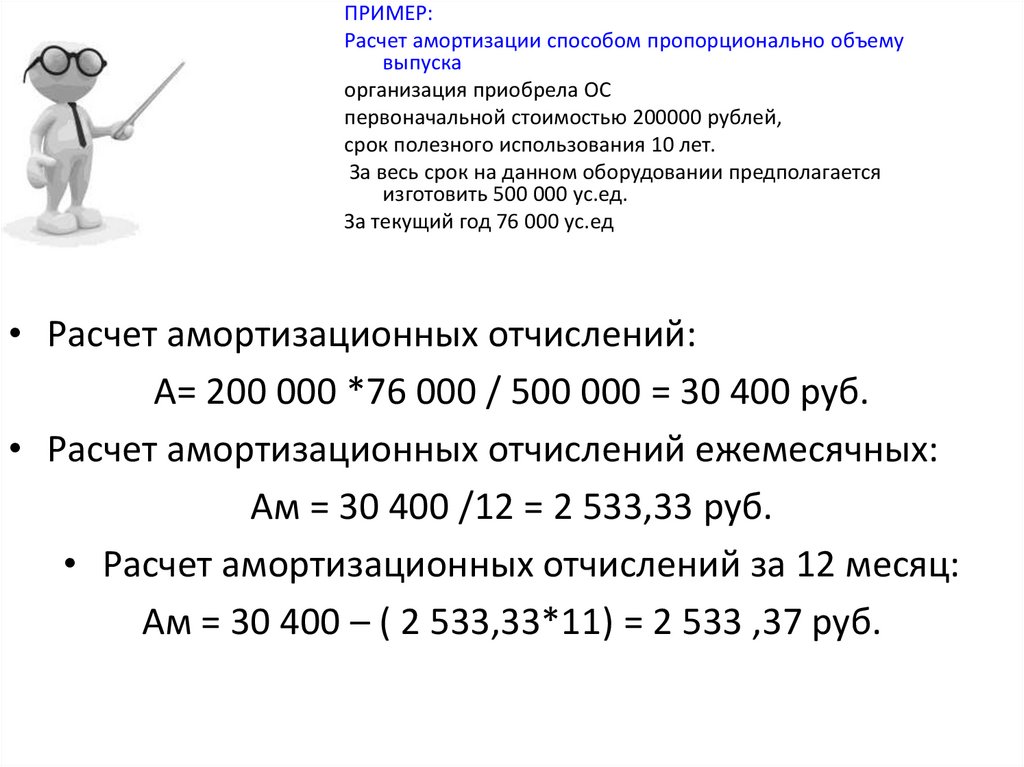

ПРИМЕР:Расчет амортизации способом пропорционально объему

выпуска

организация приобрела ОС

первоначальной стоимостью 200000 рублей,

срок полезного использования 10 лет.

За весь срок на данном оборудовании предполагается

изготовить 500 000 ус.ед.

За текущий год 76 000 ус.ед

• Расчет амортизационных отчислений:

А= 200 000 *76 000 / 500 000 = 30 400 руб.

• Расчет амортизационных отчислений ежемесячных:

Ам = 30 400 /12 = 2 533,33 руб.

• Расчет амортизационных отчислений за 12 месяц:

Ам = 30 400 – ( 2 533,33*11) = 2 533 ,37 руб.

21.

Алгоритм анализаосновных средств

включает следующие

процедуры:

1. Анализ наличия, структуры и движения

основных средств

2. Анализ движения основных средств

3. Анализ показателей использования

основных средств

4. Анализ использования производственных

мощностей

22.

Анализ наличия, структуры идвижения основных средств

Остаток основных средств компании на конец

периода определяют балансовым методом

по следующей формуле:

Ск = Сн+Сп-Св

Где, Сн - стоимость основных средств на

начало периода;

Сп - поступившие (введенные) основные

средства;

Св - выбывшие основные средства.

23.

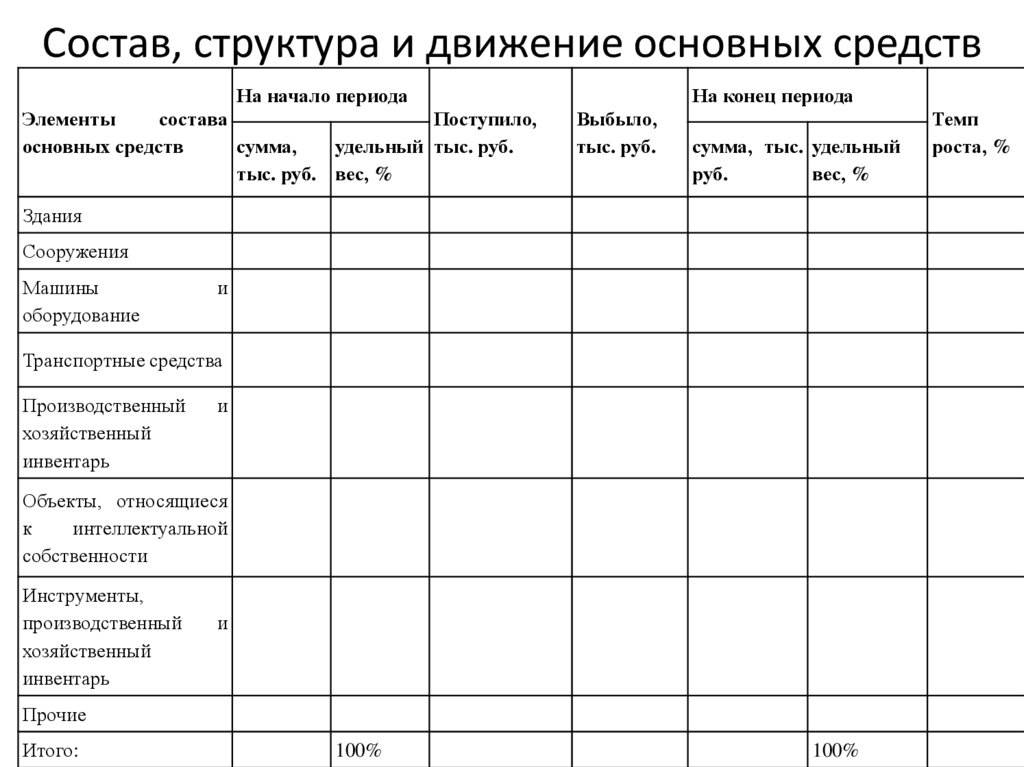

Состав, структура и движение основных средствНа начало периода

Элементы

состава

Поступило,

сумма,

удельный тыс. руб.

основных средств

тыс. руб. вес, %

На конец периода

Выбыло,

тыс. руб.

сумма, тыс. удельный

руб.

вес, %

Здания

Сооружения

Машины

оборудование

и

Транспортные средства

Производственный

хозяйственный

инвентарь

и

Объекты, относящиеся

к

интеллектуальной

собственности

Инструменты,

производственный

хозяйственный

инвентарь

и

Прочие

Итого:

100%

100%

Темп

роста, %

24.

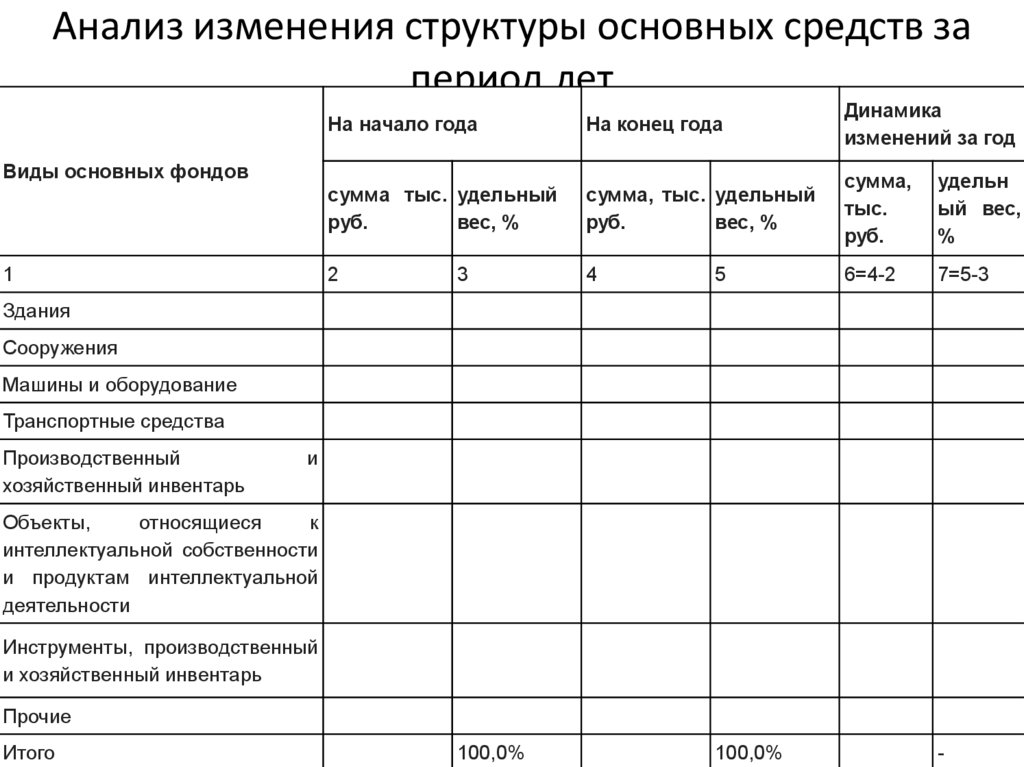

Анализ изменения структуры основных средств запериод лет

На начало года

На конец года

Динамика

изменений за год

сумма тыс. удельный

руб.

вес, %

сумма, тыс. удельный

руб.

вес, %

сумма,

тыс.

руб.

удельн

ый вес,

%

2

4

6=4-2

7=5-3

Виды основных фондов

1

3

5

Здания

Сооружения

Машины и оборудование

Транспортные средства

Производственный

хозяйственный инвентарь

и

Объекты,

относящиеся

к

интеллектуальной собственности

и продуктам интеллектуальной

деятельности

Инструменты, производственный

и хозяйственный инвентарь

Прочие

Итого

100,0%

100,0%

-

25.

Расчет среднегодовой стоимостиОПФ

• Фср= Фпер + (Фвв*Чм) / 12 - Фл*(12-М) / 12

Где, Фс - среднегодовая стоимость основных

средств;

Фпер - первоначальная (балансовая) стоимость

основных средств;

Фвв - стоимость введенных основных средств;

Чм - число месяцев функционирования

введенных основных средств;

Фл - ликвидационная стоимость;

М - количество месяцев функционирования

выбывших основных средств.

26.

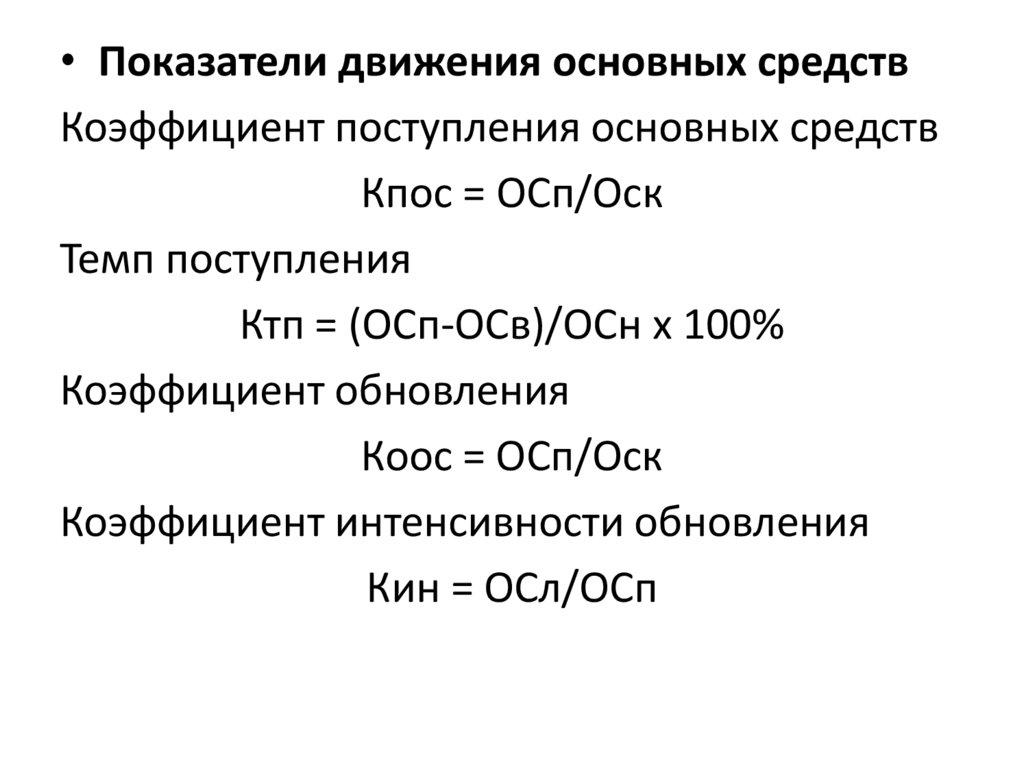

• Показатели движения основных средствКоэффициент поступления основных средств

Кпос = ОСп/Оск

Темп поступления

Ктп = (ОСп-ОСв)/ОСн х 100%

Коэффициент обновления

Коос = ОСп/Оск

Коэффициент интенсивности обновления

Кин = ОСл/ОСп

27.

Коэффициент масштабности обновленияКм = ОСп/Осн

Коэффициент замены

Кзам = ОСв/Осп

Коэффициент стабильности основных фондов

Кс = (ОСн-ОСв)/Осн

Коэффициент годности

Кг = ОСо/ОСперв = 1-Кизн

Коэффициент износа

Кизн = А/Осперв

Коэффициент выбытия

Кв = ОСв/ОСн

28.

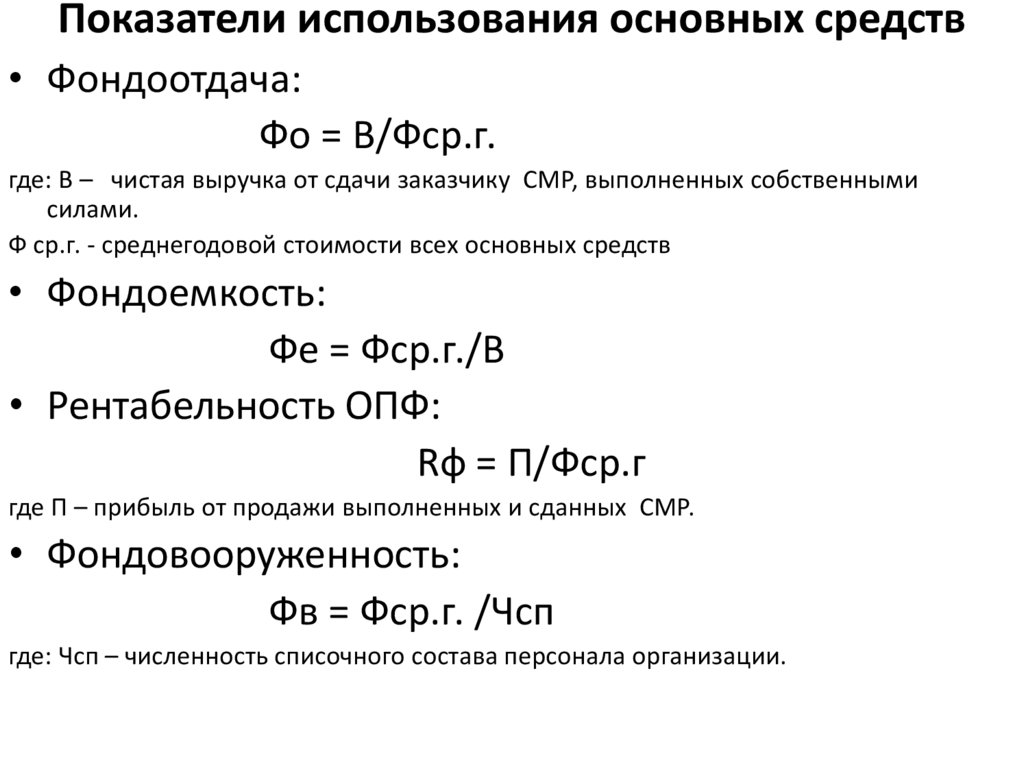

Показатели использования основных средств• Фондоотдача:

Фо = В/Фср.г.

где: В – чистая выручка от сдачи заказчику СМР, выполненных собственными

силами.

Ф ср.г. - среднегодовой стоимости всех основных средств

• Фондоемкость:

Фе = Фср.г./В

• Рентабельность ОПФ:

Rф = П/Фср.г

где П – прибыль от продажи выполненных и сданных СМР.

• Фондовооруженность:

Фв = Фср.г. /Чсп

где: Чсп – численность списочного состава персонала организации.

29.

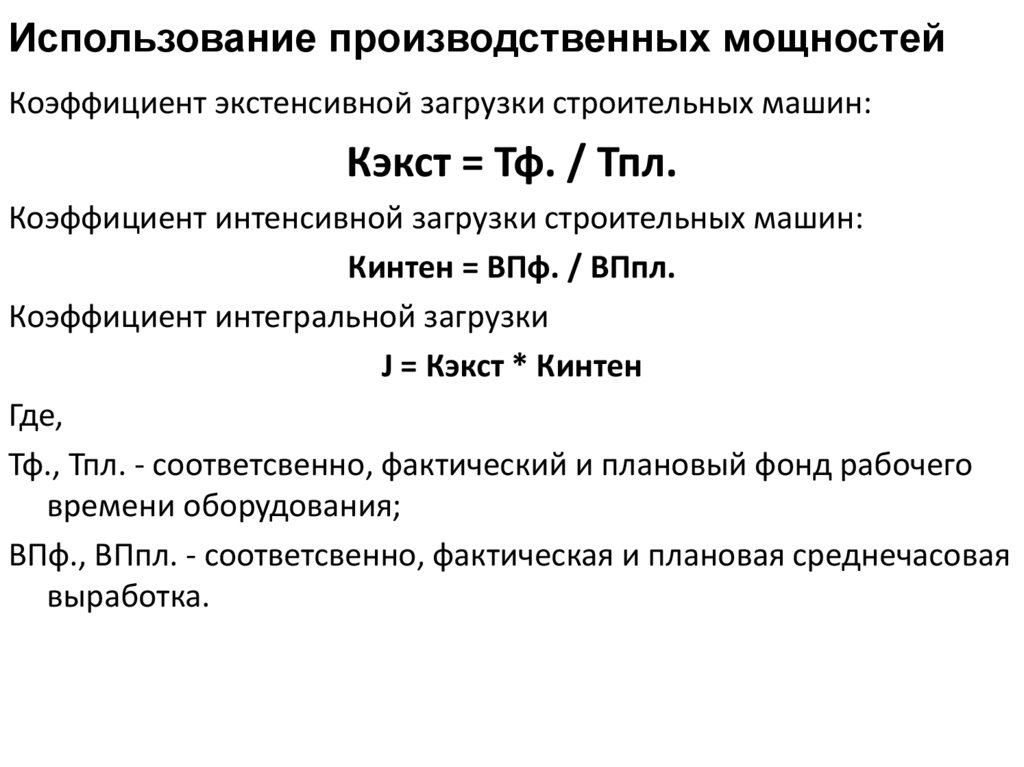

Использование производственных мощностейКоэффициент экстенсивной загрузки строительных машин:

Кэкст = Тф. / Тпл.

Коэффициент интенсивной загрузки строительных машин:

Кинтен = ВПф. / ВПпл.

Коэффициент интегральной загрузки

J = Кэкст * Кинтен

Где,

Тф., Тпл. - соответсвенно, фактический и плановый фонд рабочего

времени оборудования;

ВПф., ВПпл. - соответсвенно, фактическая и плановая среднечасовая

выработка.

30.

Анализ степени использованияплощадей предприятия

• Фпл. = ВП / S

Где ВП - валовая продукция,

S - общая площадь.