Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Финансовая система государства

1.

«МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»Институт арктических технологий

Кафедра цифровых технологий, математики и экономики

ЛЕКЦИЯ ПО ДИСЦИПЛИНЕ «ЭКОНОМИКА»

Савельевой Светланы Борисовны, д.э.н., профессора

2.

ТЕМА: Финансовая системагосударства

3.

ПЛАН1.

2.

3.

4.

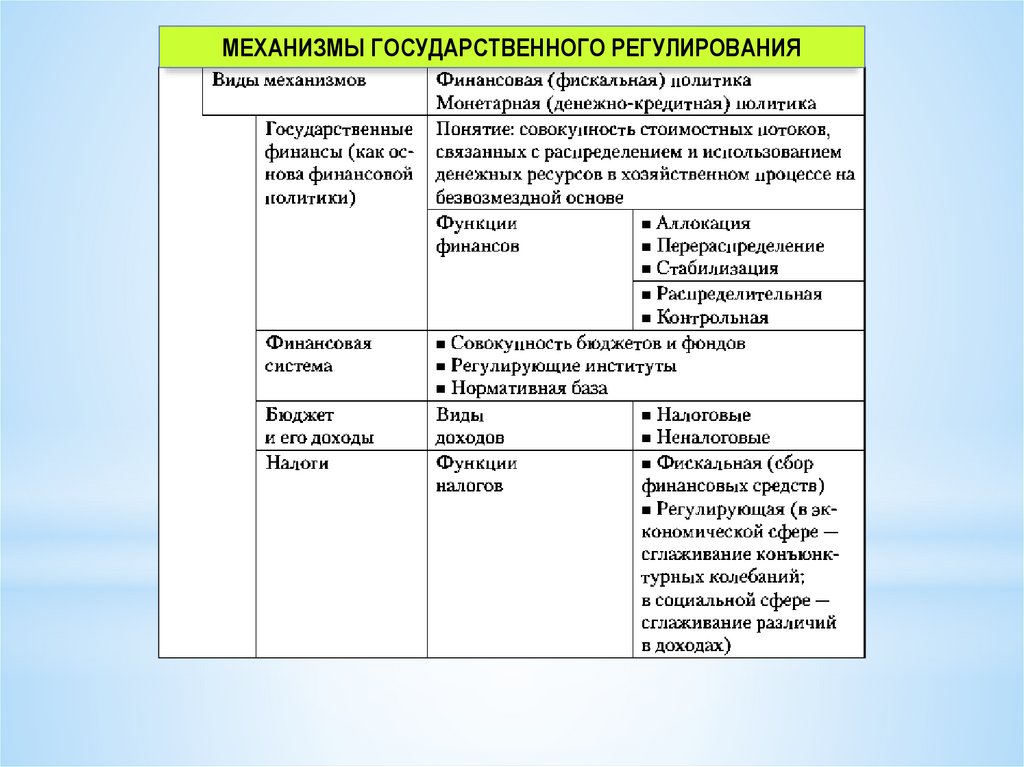

Финансы и финансовая система государства.

Экономическое содержание финансовой (фискальной) политики.

Налоговая политика и налоговая система.

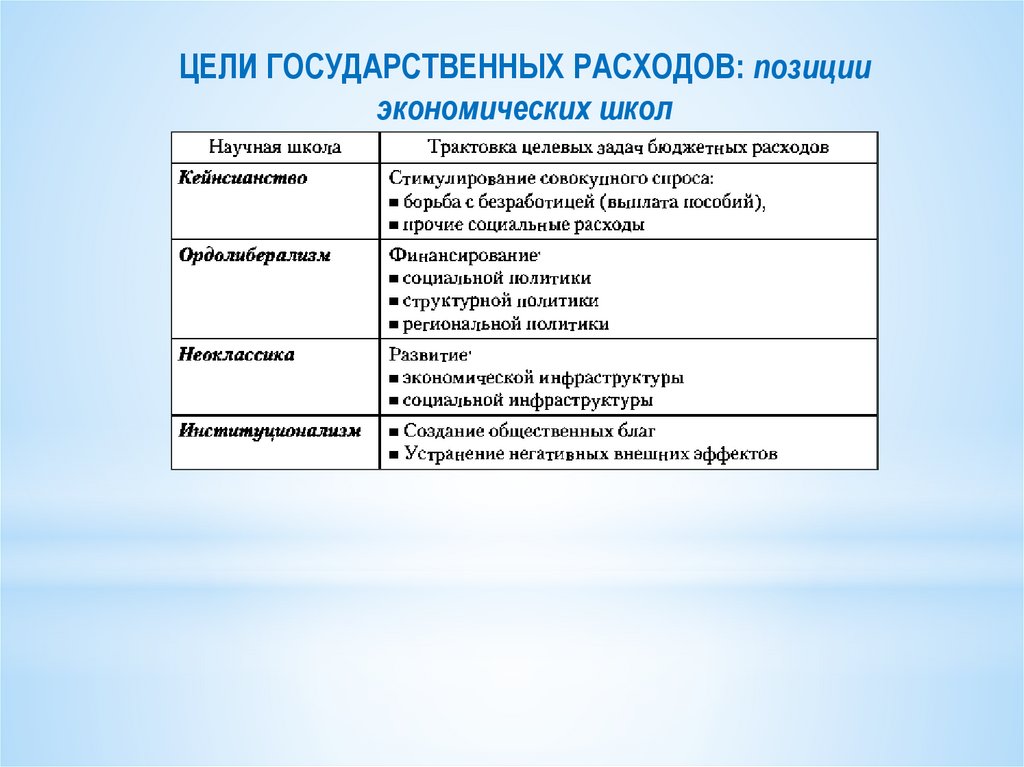

Политика государственных расходов и ее роль в регулировании

экономики.

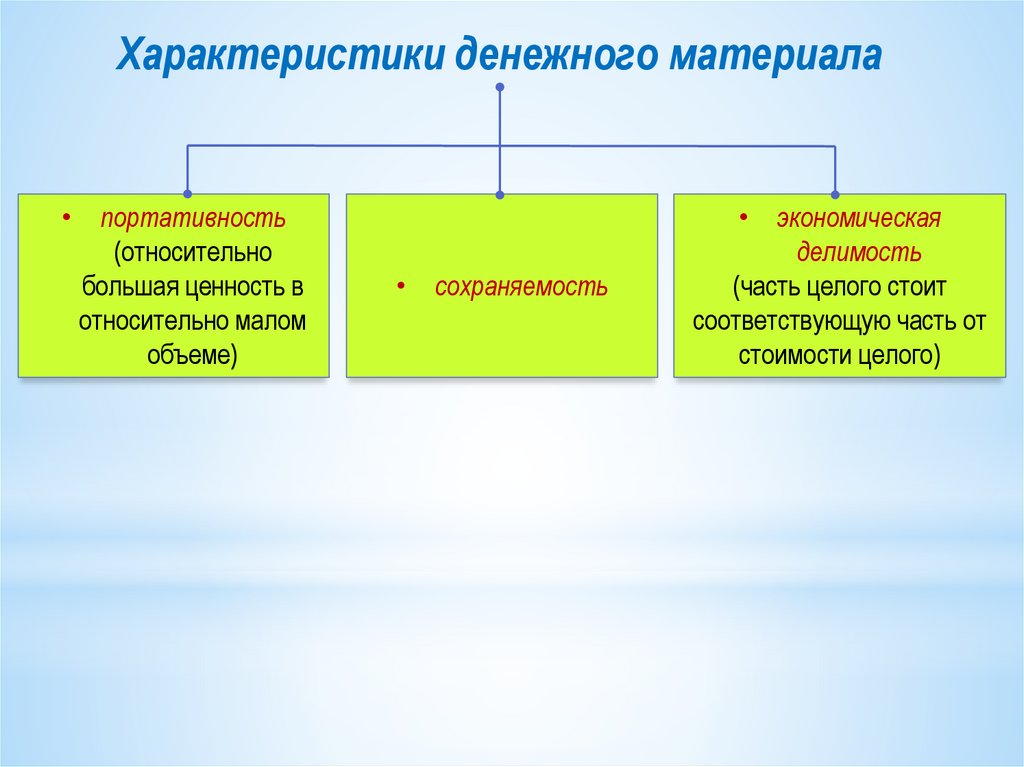

5. Деньги и денежно-кредитная система.

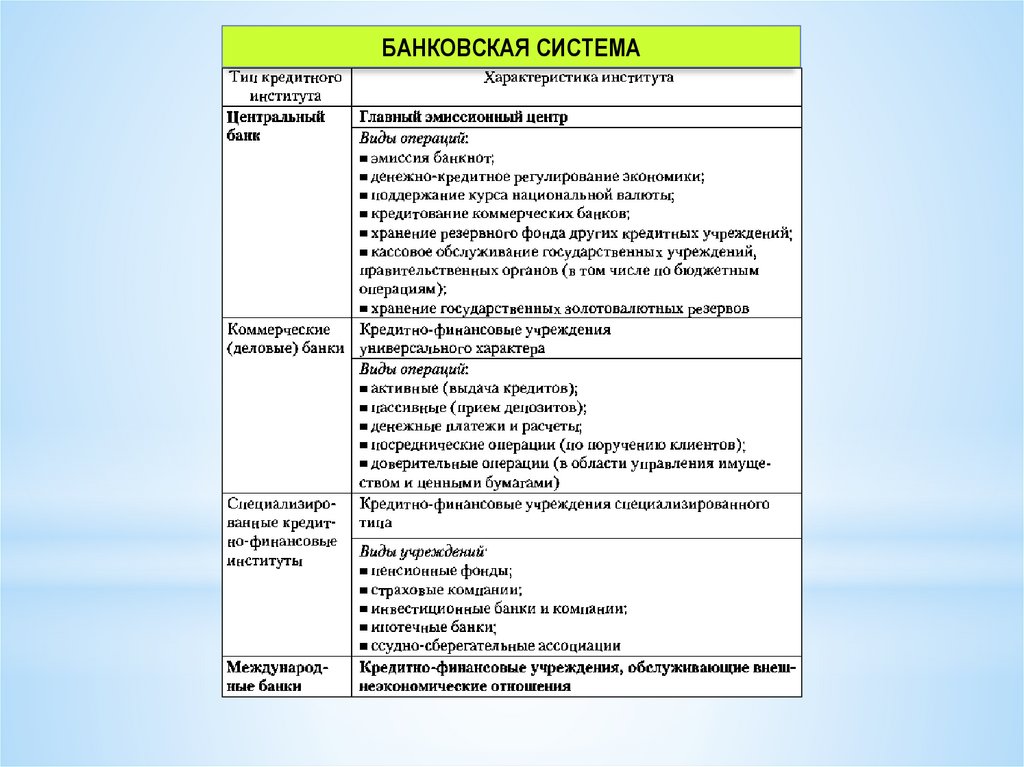

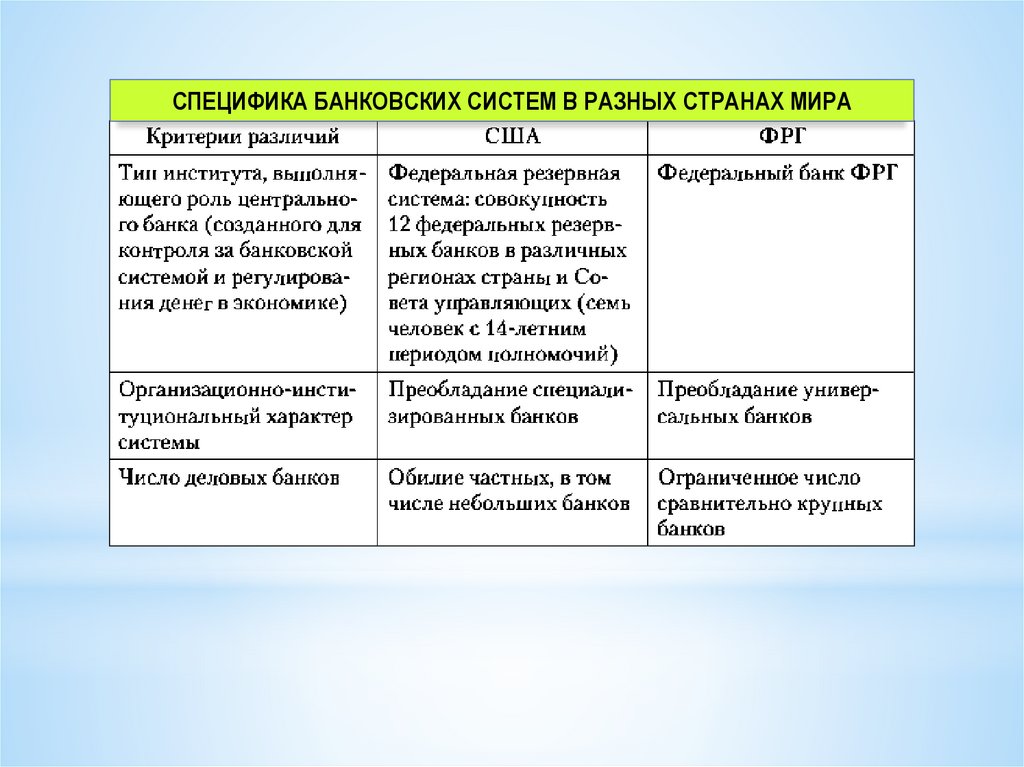

6. Банковская система. Центральный банк и его функции.

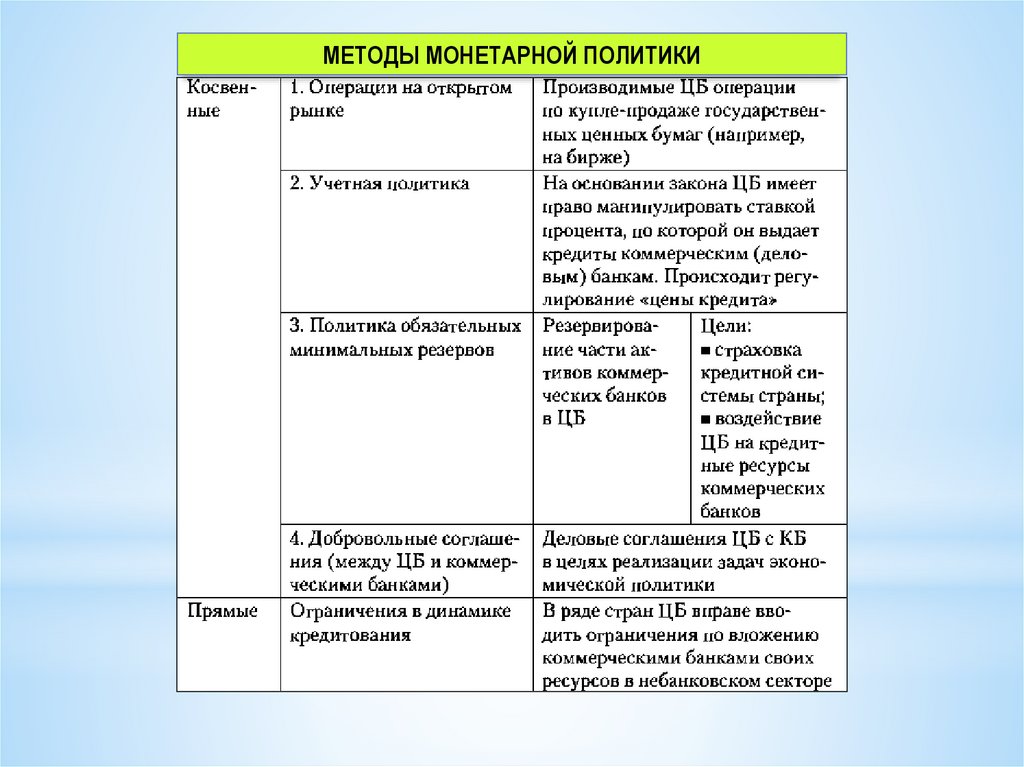

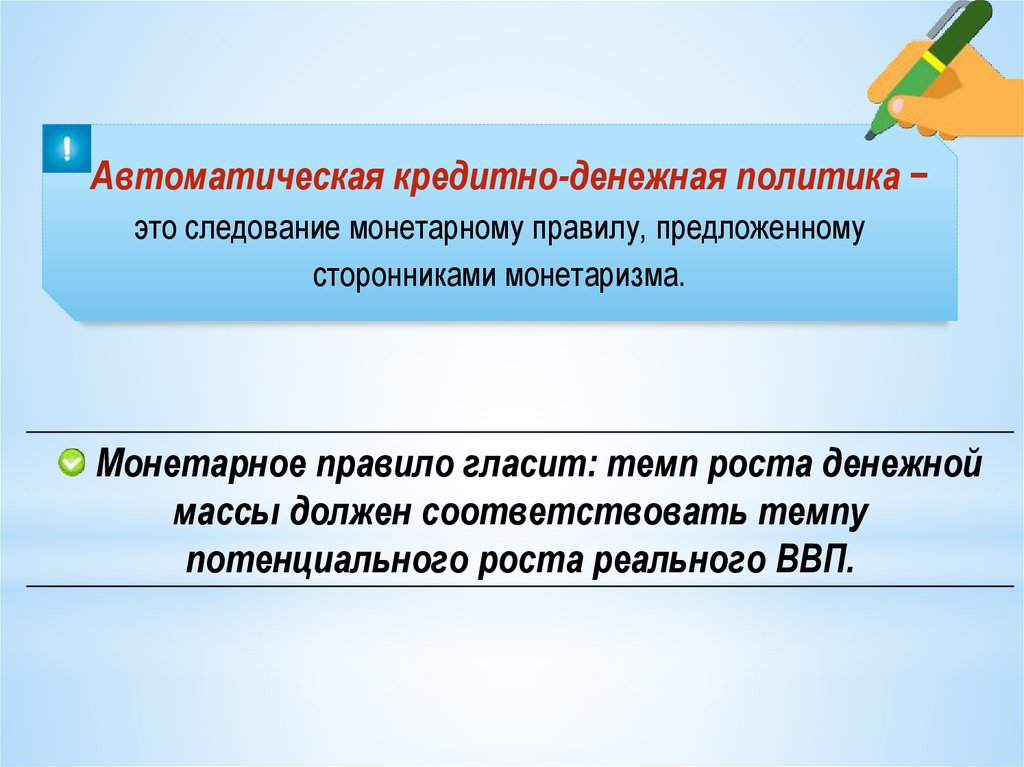

7. Монетарная (денежно-кредитная) политика.

4.

Финансы − это комплексная, многозначнаякатегория.

5.

В широком смысле финансы − это совокупностьстоимостных потоков, связанных с распределением и

использованием денежных ресурсов в хозяйственном

процессе. То есть в рамках этой трактовки финансы

включают движение, как бюджетных, так и кредитных

ресурсов. Наиболее распространен такой подход в

американской экономической литературе.

6.

Более узкая трактовка понятия финансы предполагает учетлишь движения стоимостных величин на безвозмездной (т.е.

бюджетной) основе. В европейской (а также российской)

науке и практике используются оба варианта термина

«финансы».

7.

Финансовая система государства представляетсобой совокупность экономических и

организационных элементов, создающих

возможность кругооборота стоимостных потоков в

экономике.

8.

ФИНАНСОВАЯ СИСТЕМА ГОСУДАРСТВАЭлементы

системы

1. Совокупность бюджетов

и фондов

• Бюджеты

• Внебюджетные фонды

• Валютные резервы

государства

• Финансовые фонды

предприятий и организаций

2. Совокупность

регулирующих органов

• Министерство финансов

• Прочие финансовые

инстанции

3. Совокупность

нормативных положений

• Конституция страны

• Законы и нормативные акты по

вопросам о финансах

9.

Финансовую систему можно рассмотреть как системувзаимодействия финансовых ресурсов ТРЕХ субъектов

Домашние

хозяйства (т.е.

население)

Фирма

Государство

10.

Финансовое хозяйство охватывает стоимостныепотоки так называемых общественно-правовых

корпораций, к которым относят административнотерриториальные единицы: федерацию, земли,

общины, кантоны и т.д. Синонимом данного понятия

можно назвать государственные, или публичные,

финансы.

11.

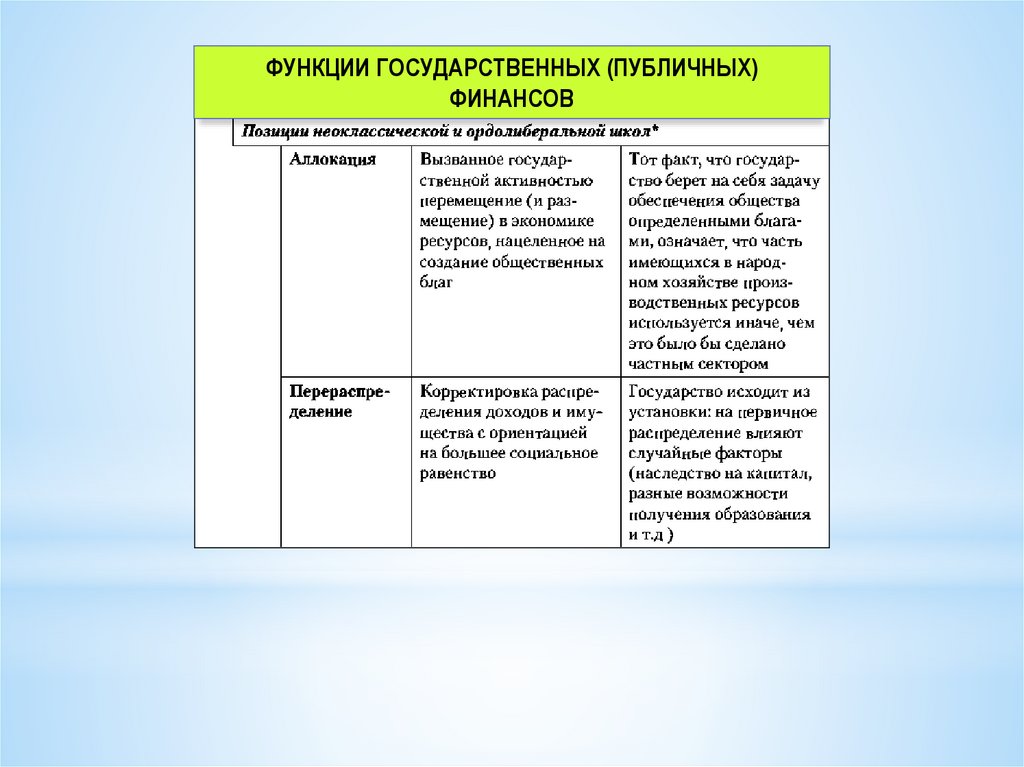

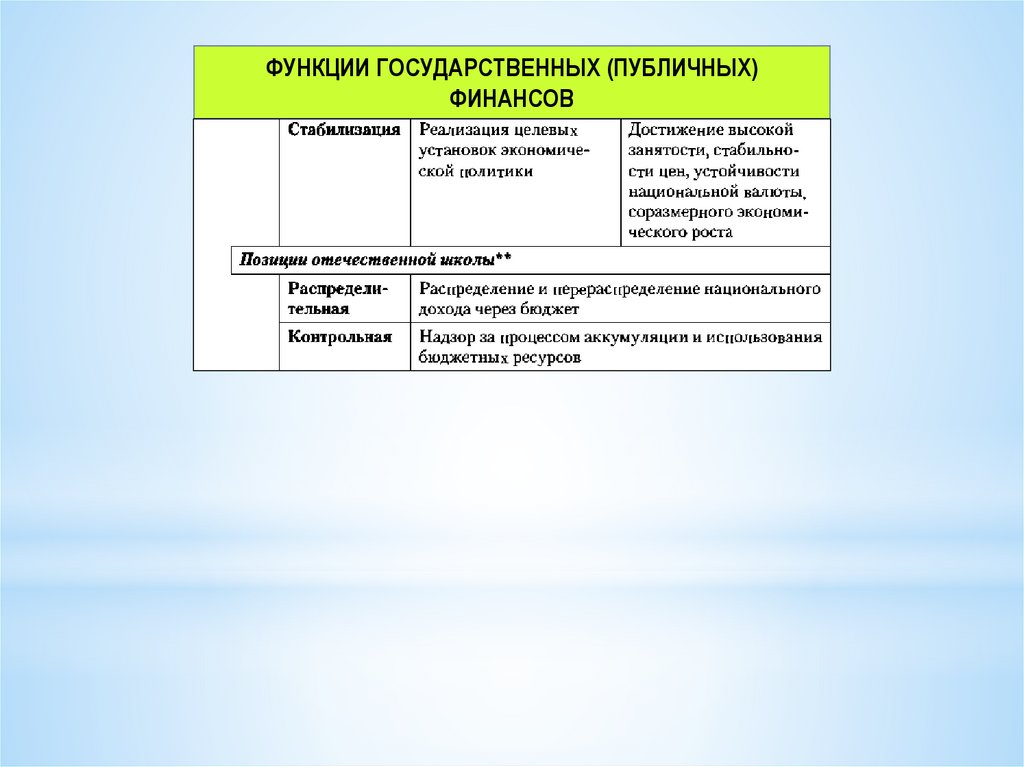

ФУНКЦИИ ГОСУДАРСТВЕННЫХ (ПУБЛИЧНЫХ)ФИНАНСОВ

12.

ФУНКЦИИ ГОСУДАРСТВЕННЫХ (ПУБЛИЧНЫХ)ФИНАНСОВ

13.

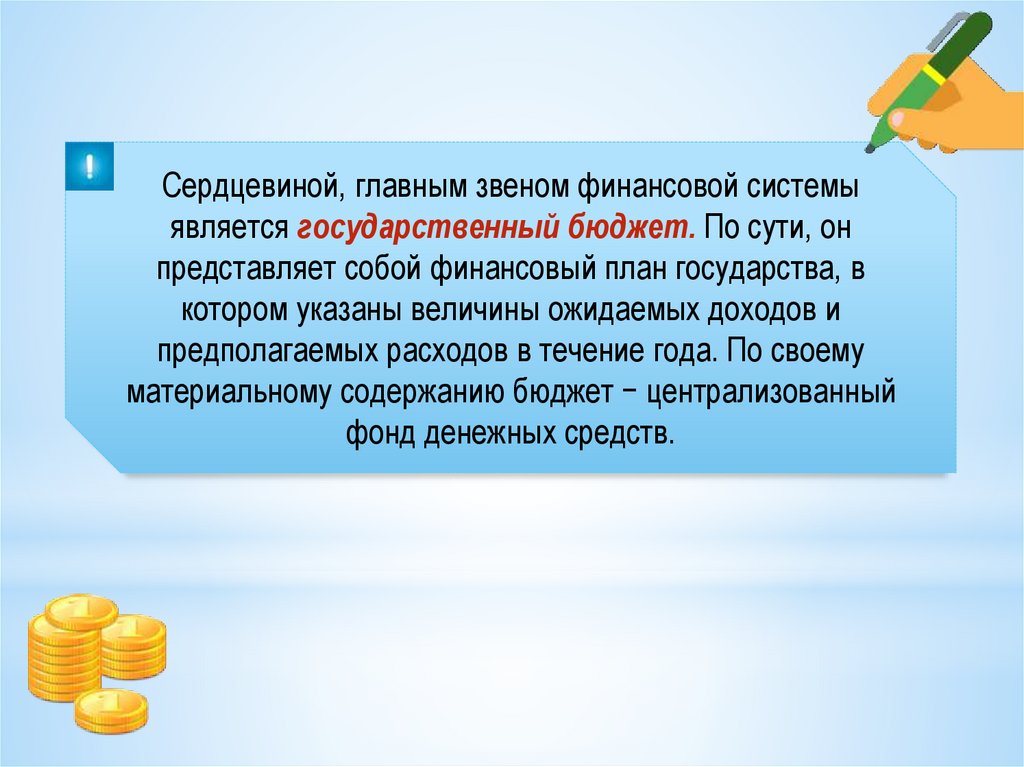

Сердцевиной, главным звеном финансовой системыявляется государственный бюджет. По сути, он

представляет собой финансовый план государства, в

котором указаны величины ожидаемых доходов и

предполагаемых расходов в течение года. По своему

материальному содержанию бюджет − централизованный

фонд денежных средств.

14.

Государственный бюджет − это иерархическаясовокупность нескольких финансовых фондов. В условиях

федеративного устройства России понятие

«консолидированный бюджет» отражает сумму

федерального, регионального и местного бюджетов.

15.

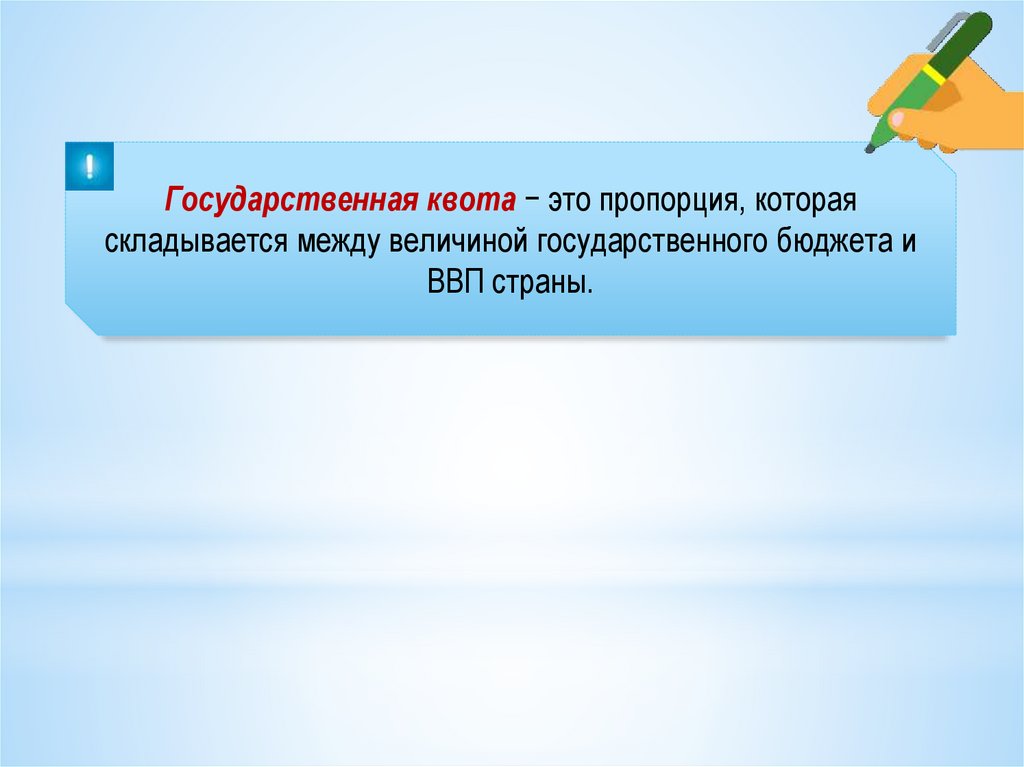

Государственная квота − это пропорция, котораяскладывается между величиной государственного бюджета и

ВВП страны.

16.

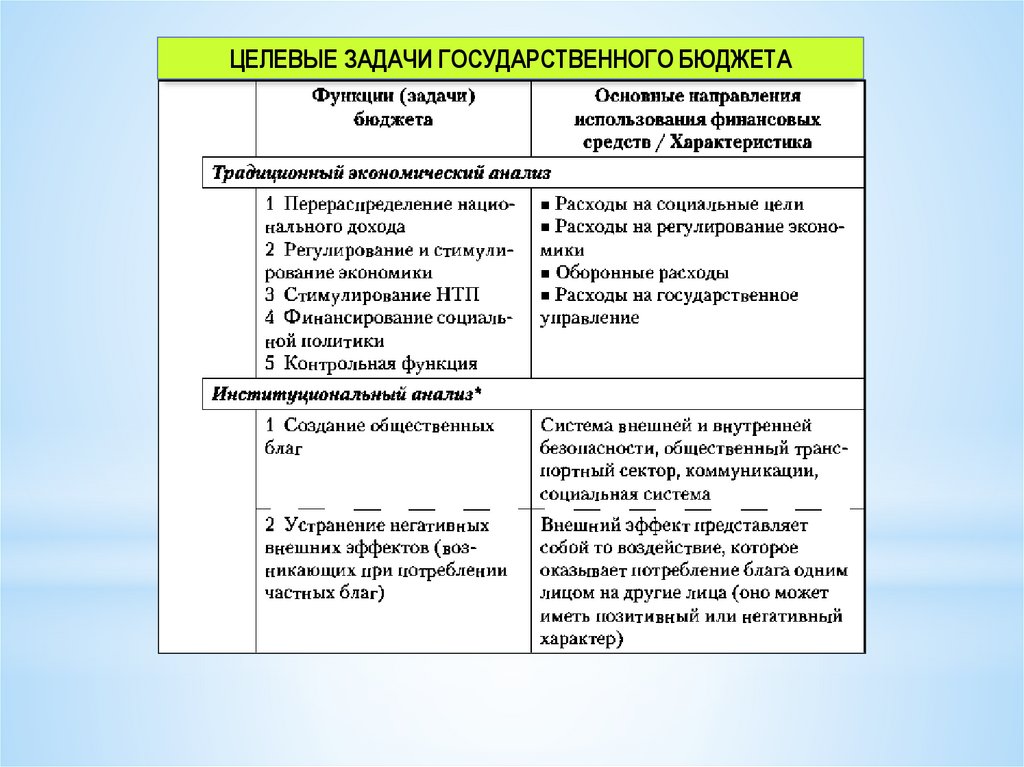

ЦЕЛЕВЫЕ ЗАДАЧИ ГОСУДАРСТВЕННОГО БЮДЖЕТА17.

Дефицит государственного бюджета представляетсобой нарушение равновесия в рамках основного

финансового плана государства. Расходы в этом случае

превышают сумму собираемых правительством доходов.

18.

Нормативный уровень бюджетногодефицита − в пределах до 3 % ВВП.

19.

Основные инструменты погашениябюджетного дефицита

Государственные

займы

Эмиссия

денежной массы

Налоги

Секвестирование

20.

3 вида бюджетного дефицитаФактический

Структурный

Циклический

▪ Фактический бюджетный дефицит – это сумма структурного и циклического

бюджетных дефицитов.

▪ Структурный бюджетный дефицит – это бюджетный дефицит при полной

занятости. Он связан с самой структурой бюджета, а не с проблемами

циклического характера.

▪ Циклический бюджетный дефицит – это дефицит бюджета в условиях спада,

связанный с сокращением налоговых поступлений.

21.

К проблеме балансирования бюджетного дефицита есть триподхода:

▪ ежегодное

балансирование бюджета

▪ циклическое

балансирование бюджета

▪ функциональный подход к

балансированию бюджета

22.

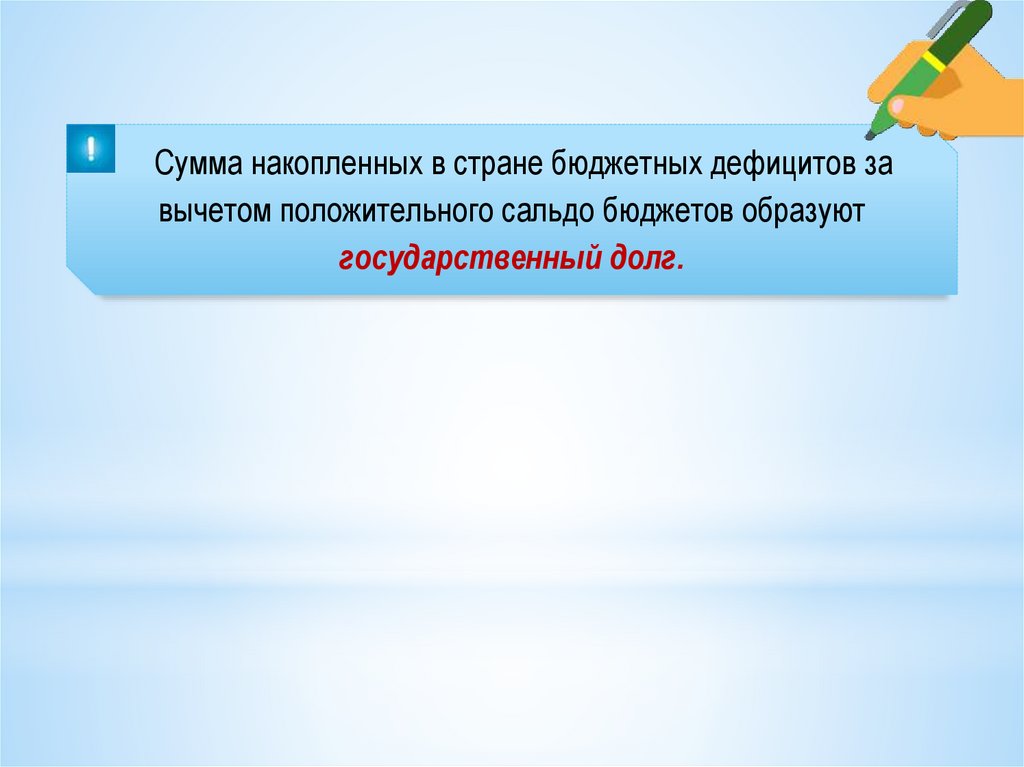

Сумма накопленных в стране бюджетных дефицитов завычетом положительного сальдо бюджетов образуют

государственный долг.

23.

ГОСУДАРСТВЕННЫЙ ДОЛГВнутренний

Внешний

24.

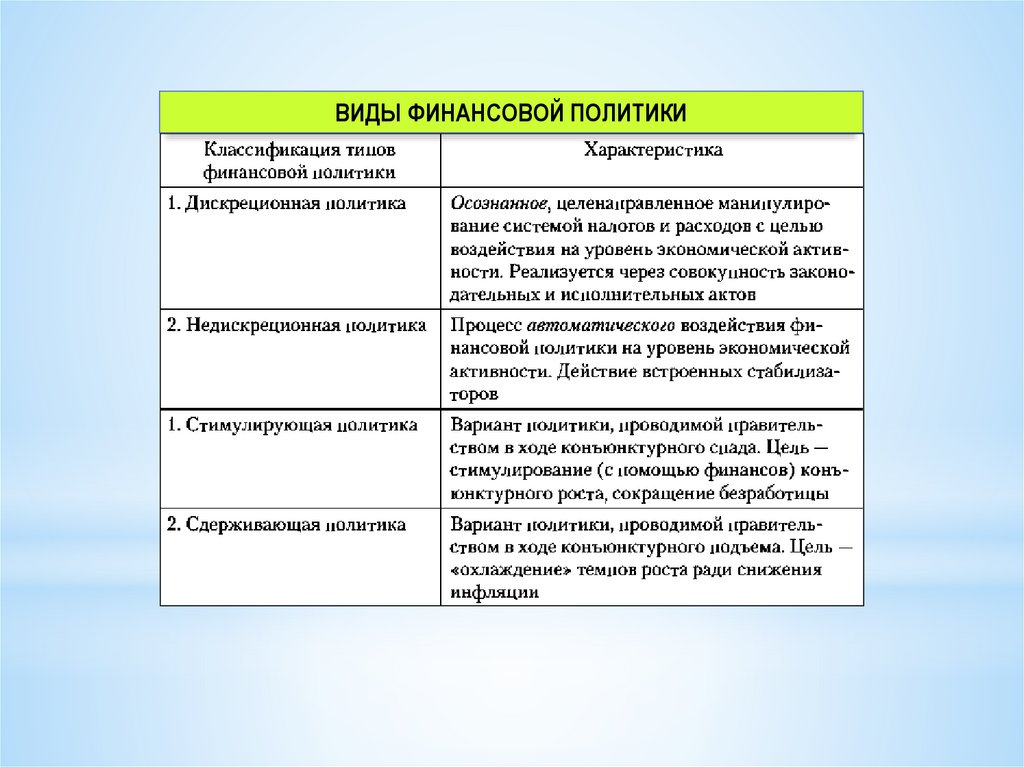

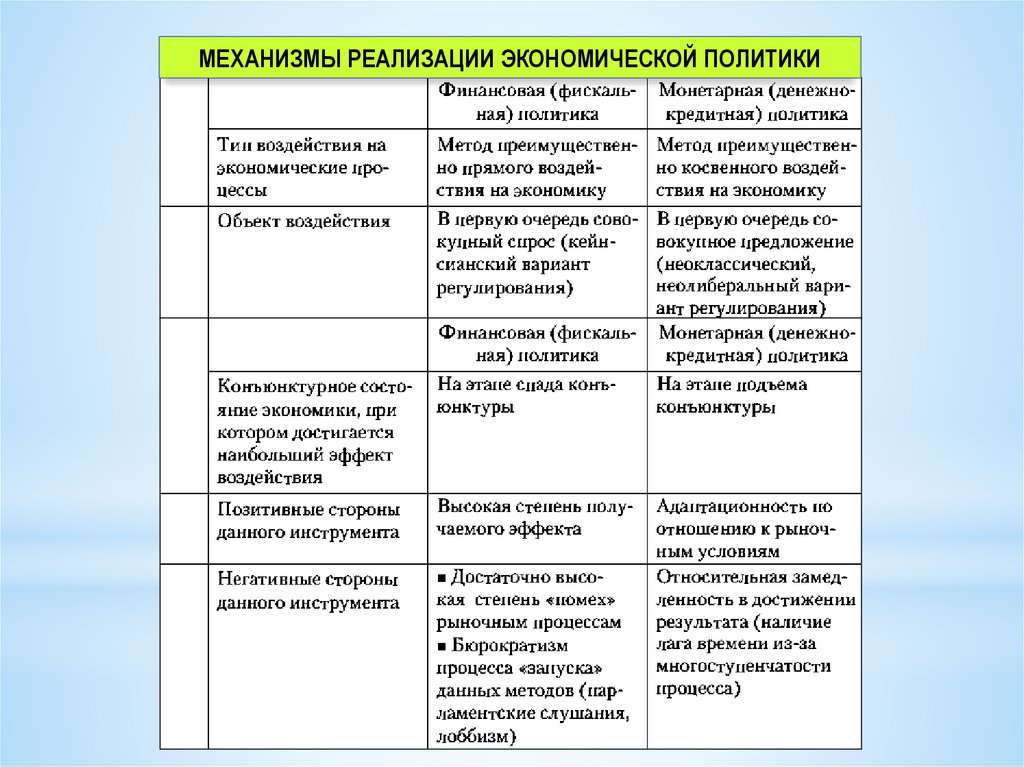

СТРУКТУРНЫЕ КОМПОНЕНТЫ ПОНЯТИЯ «ФИНАНСОВАЯПОЛИТИКА»

ФИНАНСОВАЯ ПОЛИТИКА

25.

Налоги − обязательные платежи физических и юридическихлиц, осуществляемые без получения встречной услуги.

26.

Ставка налога − доля выплачиваемой в бюджет частидохода в процентном выражении.

• Прогрессивным называется такой налог, при котором налоговые

ставки растут по мере роста дохода.

• Регрессивным называется налог, составляющий большую часть низкого

дохода и меньшую часть высокого дохода.

• При пропорциональном налоге ставка не меняется по мере изменения

размера дохода.

27.

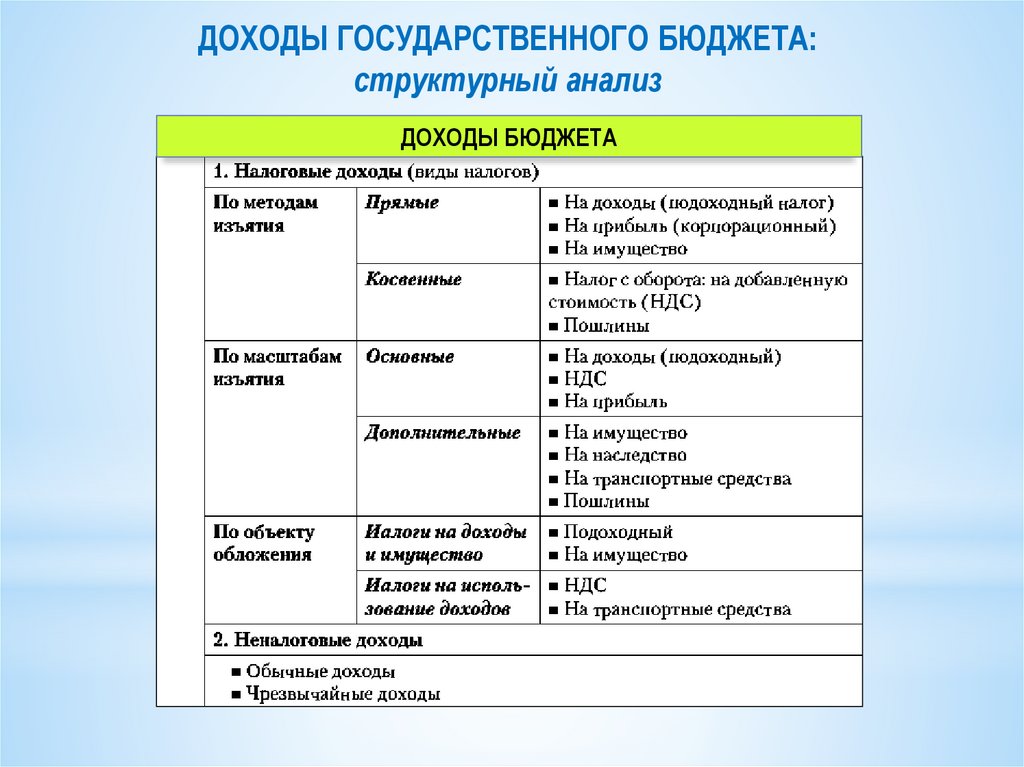

ДОХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА:структурный анализ

ДОХОДЫ БЮДЖЕТА

28.

ПРИНЦИПЫ НАЛОГОВОЙ ПОЛИТИКИ:условия рациональности налогового обложения

29.

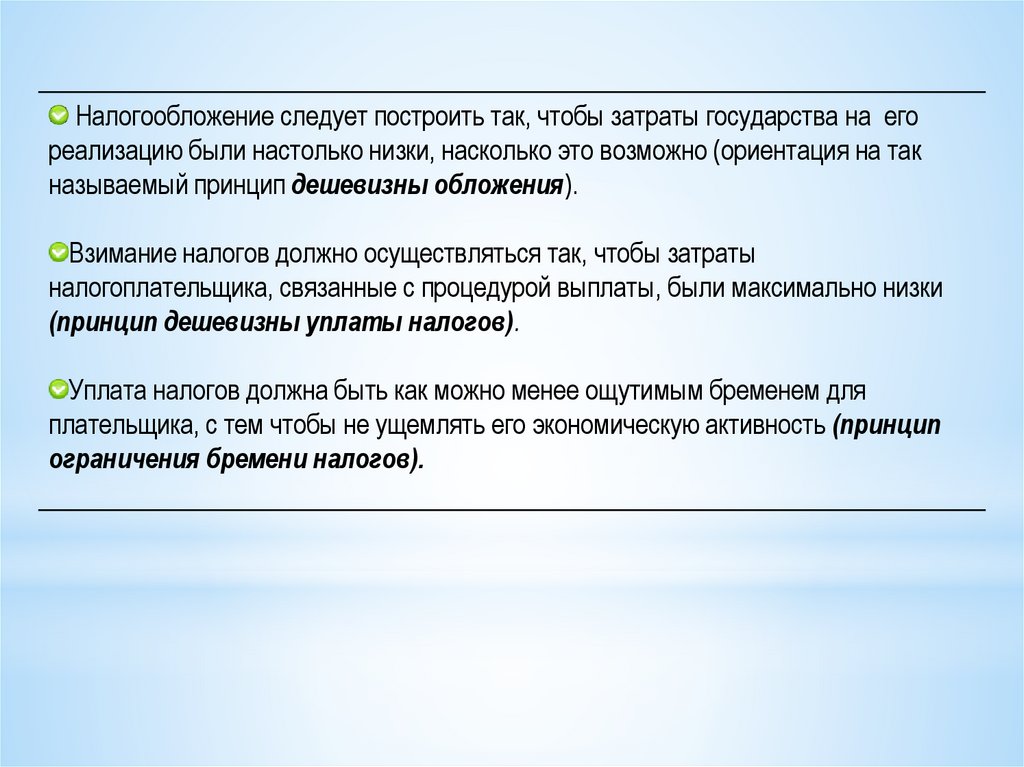

Налогообложение следует построить так, чтобы затраты государства на егореализацию были настолько низки, насколько это возможно (ориентация на так

называемый принцип дешевизны обложения).

Взимание налогов должно осуществляться так, чтобы затраты

налогоплательщика, связанные с процедурой выплаты, были максимально низки

(принцип дешевизны уплаты налогов).

Уплата налогов должна быть как можно менее ощутимым бременем для

плательщика, с тем чтобы не ущемлять его экономическую активность (принцип

ограничения бремени налогов).

30.

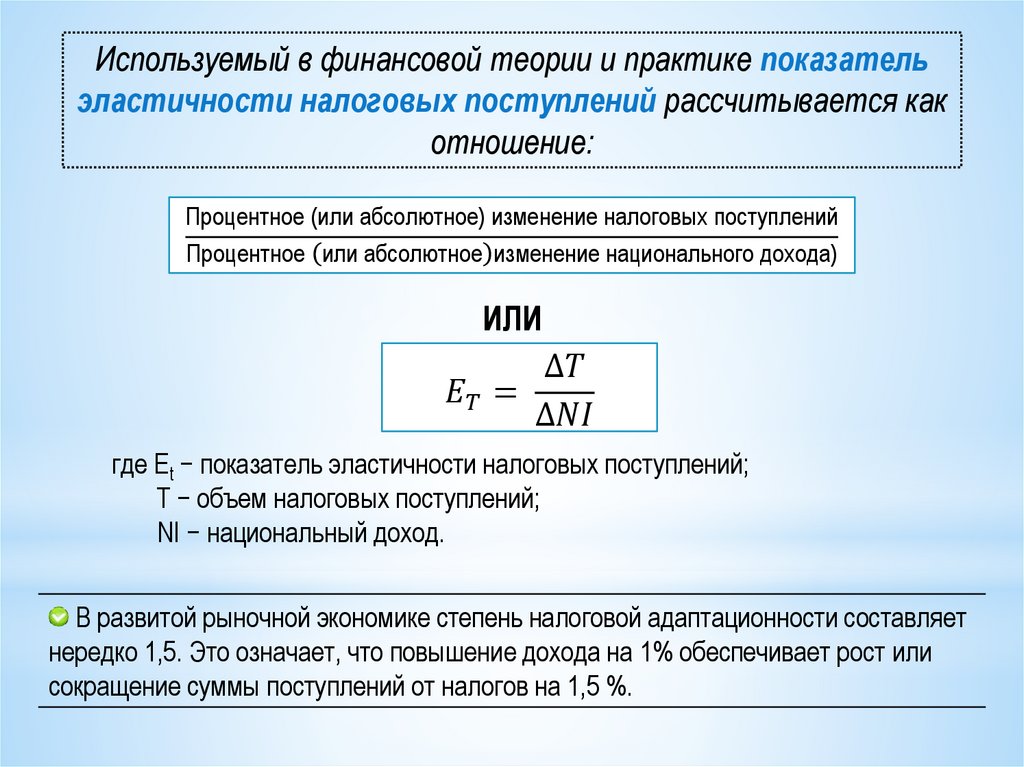

Используемый в финансовой теории и практике показательэластичности налоговых поступлений рассчитывается как

отношение:

Процентное (или абсолютное) изменение налоговых поступлений

Процентное или абсолютное изменение национального дохода)

ИЛИ

∆