БО №15.")

; між обсягом")

Финансы

ФинансыПохожие презентации:

")

Формування та використання прибутку підприємства. Тема 5

1. Лекція. Формування та використання прибутку підприємства

Ключові терміни і поняття:дохід, прибуток, валовий дохід,

валовий прибуток, необхідний дохід,

можливий дохід, цільовий прибуток,

мінімальний прибуток, можливий

прибуток, розподіл прибутку.

2.

• 1. Сутність фінансових результатівдіяльності підприємства

• 2. Класифікація фінансових результатів

підприємства

• 3. Системи та методи аналізу

планування фінансових результатів

діяльності підприємства

• 4. Основні напрями розподілу та

використання прибутку підприємства.

3. 1. Сутність фінансових результатів діяльності підприємства

Для розвитку підприємства, науково-технічноговдосконалення його матеріальної бази та

продукції, а також всіх форм інвестування

необхідним є таке фінансове джерело як

прибуток. Він є джерелом для сплати усіх

податків та зборів. Діяльність всього

підприємства спрямована саме на зростання

прибутку, оскільки він має велике значення.

Тобто дохід, який створюється в процесі

підприємницької діяльності, матеріального

виробництва, відбивається у понятті «прибуток».

4.

Будь-яке підприємство створюється з метоюотримання прибутку. Пошук механізмів

управління вартістю та структурою

капіталу, доходами і витратами, основним і

оборотним капіталом, оптимальних рішень

у сфері капітальних вкладень необхідні

фінансовому менеджеру, однією з основних

задач якого є максимізація прибутку.

Тому результатом ефективного управління фінансами є

стабільне зростання прибутку.

5. Отримання підприємством доходу:

Поняття "дохід" ширше поняття "прибуток".Прибуток підприємства є складовою частиною

доходу підприємства. Прибуток - це частина

виручки, що залишається після відшкодування всіх

витрат на виробничу і комерційну діяльність

підприємства.

Отримання підприємством

доходу:

• свідчить про відповідність продукції (товарів, робіт,

послуг) попиту на ринку де працює підприємство;

• забезпечує покриття витрат, які виникли в процесі

господарсько-фінансової діяльності підприємства;

• спричиняє виникнення об’єкта розрахунку та

джерела забезпечення виконання зобов’язань

підприємства перед державою;

• забезпечує фінансування розширеного відтворення

на підприємстві.

6. Економічний підхід при характеристиці доходу підприємства

• передбачає оцінку його обсягу увзаємозв’язку з основними факторами –

ціною і кількістю. Основною відмінністю

цього підходу порівняно з бухгалтерським і

податковим є врахування у загальному обсязі

доходів підприємства неявних доходів.

• Неявні доходи – додаткові грошові

надходження на підприємство в результаті

прийняття до реалізації більш оптимальних

варіантів рішень.

7. Бухгалтерський підхід щодо визначення сутності доходу передбачає оцінку доходу окремо за кожною операцією. Згідно з П(С)БО №15.

• дохід – це збільшення економічнихвигод у вигляді надходження активу

підприємства або зменшення

зобов’язання, що зумовлює зростання

власного капіталу (за винятком

зростання капіталу за рахунок

внесків учасників підприємства), за

умови, що оцінка доходу може бути

достовірно визначена.

8. Прибуток як економічний показник визначається як різниця між ціною та собівартістю продукції (роботи, послуги); між обсягом

виручки від реалізації тасумою витрат на виробництво і реалізацію

продукції.

• Прибуток як економічна категорія

характеризує:

• кінцевий результат діяльності

підприємства, отримання якого є

необхідною умовою його розширеного

відтворення;

• гармонізацію економічних інтересів

держави, підприємства як господарюючого

суб’єкта, його працівників і власників, що

визначає пропорції в розподілі та споживані

прибутку.

9.

10.

11.

12.

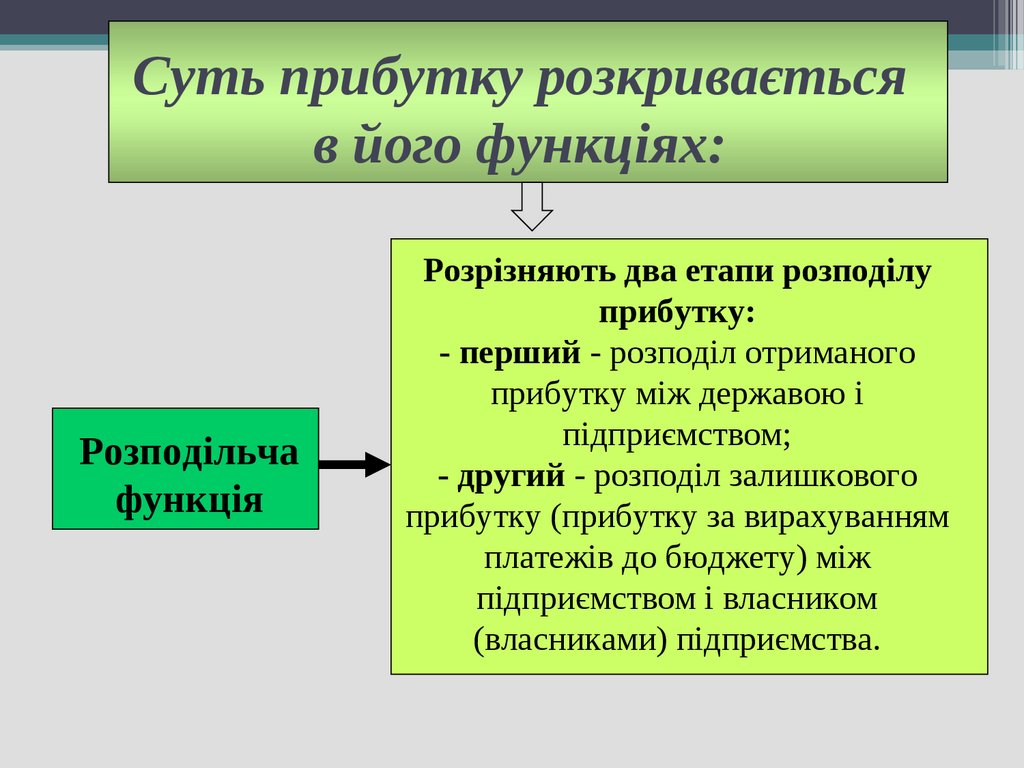

Суть прибутку розкриваєтьсяв його функціях:

Розподільча

функція

Розрізняють два етапи розподілу

прибутку:

- перший - розподіл отриманого

прибутку між державою і

підприємством;

- другий - розподіл залишкового

прибутку (прибутку за вирахуванням

платежів до бюджету) між

підприємством і власником

(власниками) підприємства.

13.

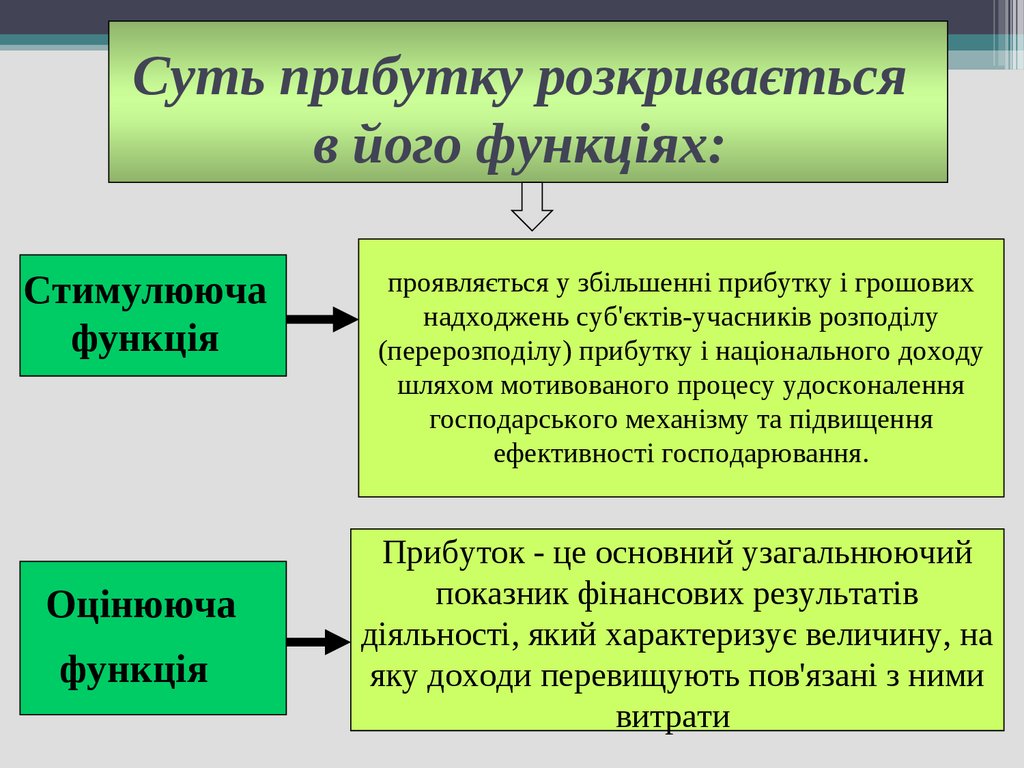

Суть прибутку розкриваєтьсяв його функціях:

Стимулююча

функція

Оцінююча

функція

проявляється у збільшенні прибутку і грошових

надходжень суб'єктів-учасників розподілу

(перерозподілу) прибутку і національного доходу

шляхом мотивованого процесу удосконалення

господарського механізму та підвищення

ефективності господарювання.

Прибуток - це основний узагальнюючий

показник фінансових результатів

діяльності, який характеризує величину, на

яку доходи перевищують пов'язані з ними

витрати

14. 2. Класифікація фінансових результатів підприємства

15.

ЗагальнийСередній

Маржинальний

Реальний

Номінальний

Звітного періоду

Майбутнього

періоду

Від реалізації

продукції і майна

Від використання

майна

За

обсягами

виробни

цтва

Д

О

Х

І

Д

За

методикою

оцінки

За

періодом

визнання

За

характером

отримання

За

видами

діяльно

сті

Від інвестиційної

Від фінансової

За

розмірами

П

Р

И

Б

У

Т

О

К

Від операційної

Можливий

Необхідний

Мінімальний

Максимальний

За

порядком

визначен

ня

Економічний

Бухгалтерський

Податковий

16. Склад доходів підприємства

Дохід (виручка)від реалізації

продукції

(товарів, робіт,

послуг)

Сума оплати покупцями продукції за

умови передачі їм ризиків і вигод, що

пов’язані з правом власності на об’єкт

купівлі-продажу; можливості

достовірної оцінки доходу і витрат.

Чистий дохід

(виручка) від

реалізації

продукції

(товарів, робіт,

послуг)

Різниця між доходом від реалізації

продукції та відповідними податками,

зборами, що входять до ціни товару.

Останніми є податок на додану

вартість, акцизний збір, мито, тощо

17.

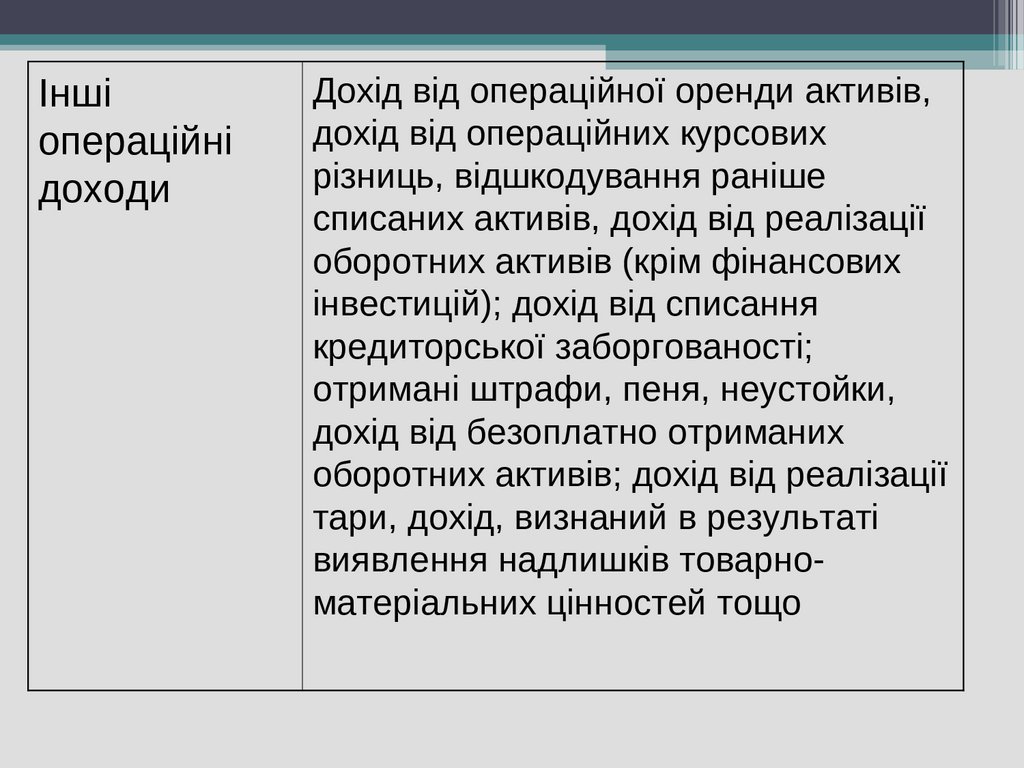

Іншіопераційні

доходи

Дохід від операційної оренди активів,

дохід від операційних курсових

різниць, відшкодування раніше

списаних активів, дохід від реалізації

оборотних активів (крім фінансових

інвестицій); дохід від списання

кредиторської заборгованості;

отримані штрафи, пеня, неустойки,

дохід від безоплатно отриманих

оборотних активів; дохід від реалізації

тари, дохід, визнаний в результаті

виявлення надлишків товарноматеріальних цінностей тощо

18.

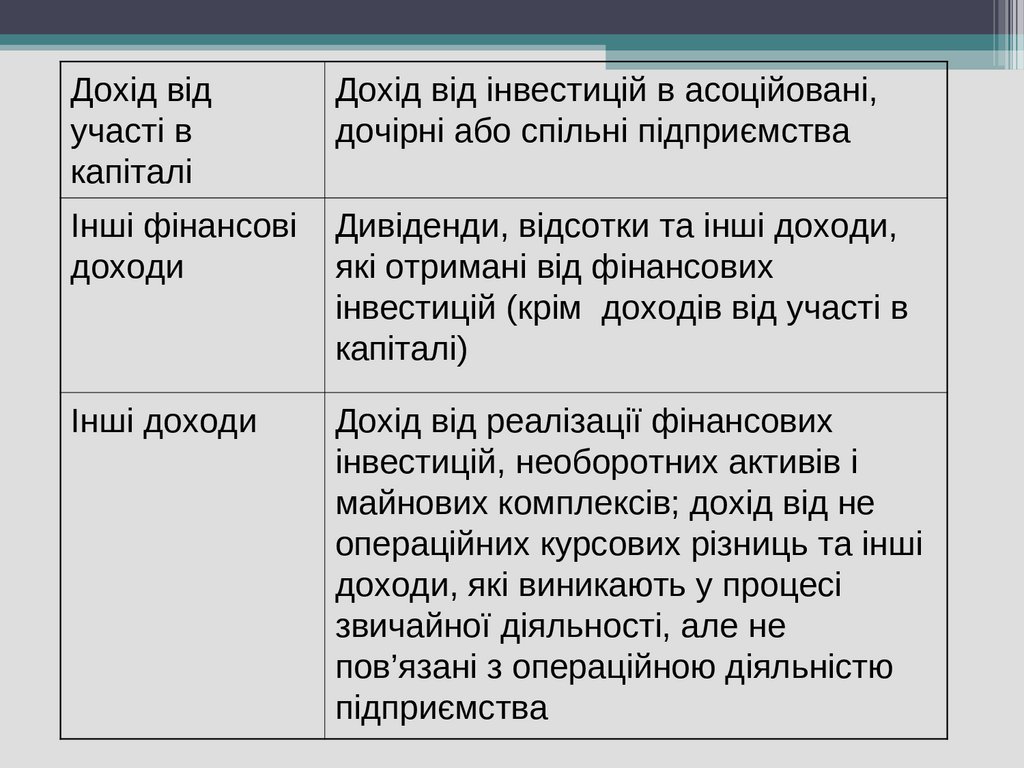

Дохід відучасті в

капіталі

Дохід від інвестицій в асоційовані,

дочірні або спільні підприємства

Інші фінансові

доходи

Дивіденди, відсотки та інші доходи,

які отримані від фінансових

інвестицій (крім доходів від участі в

капіталі)

Інші доходи

Дохід від реалізації фінансових

інвестицій, необоротних активів і

майнових комплексів; дохід від не

операційних курсових різниць та інші

доходи, які виникають у процесі

звичайної діяльності, але не

пов’язані з операційною діяльністю

підприємства

19. Класифікація прибутку підприємства

Валовий прибуток = Виручка відреалізації – податки, що входять

до складу ціни – собівартість

реалізованої продукції.

Залежно від

порядку

Прибуток до оподаткування.

визначення

Чистий прибуток

20.

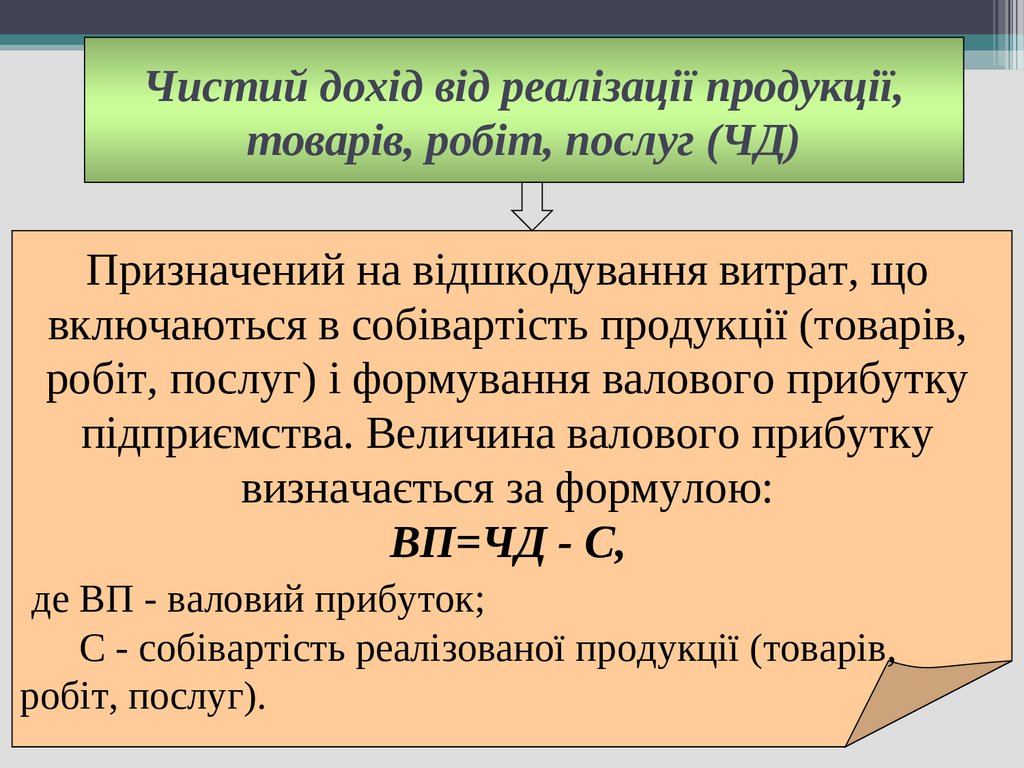

Чистий дохід від реалізації продукції,товарів, робіт, послуг (ЧД)

Призначений на відшкодування витрат, що

включаються в собівартість продукції (товарів,

робіт, послуг) і формування валового прибутку

підприємства. Величина валового прибутку

визначається за формулою:

ВП=ЧД - С,

де ВП - валовий прибуток;

С - собівартість реалізованої продукції (товарів,

робіт, послуг).

21.

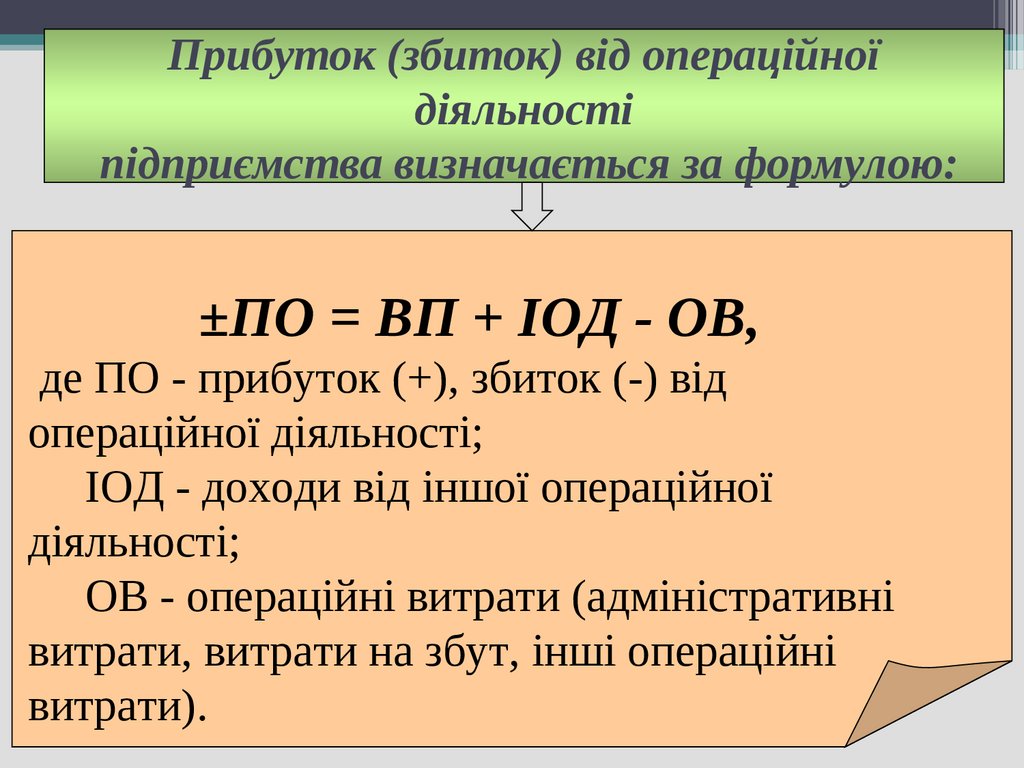

Прибуток (збиток) від операційноїдіяльності

підприємства визначається за формулою:

±ПО = ВП + ІОД - ОВ,

де ПО - прибуток (+), збиток (-) від

операційної діяльності;

ІОД - доходи від іншої операційної

діяльності;

ОВ - операційні витрати (адміністративні

витрати, витрати на збут, інші операційні

витрати).

22.

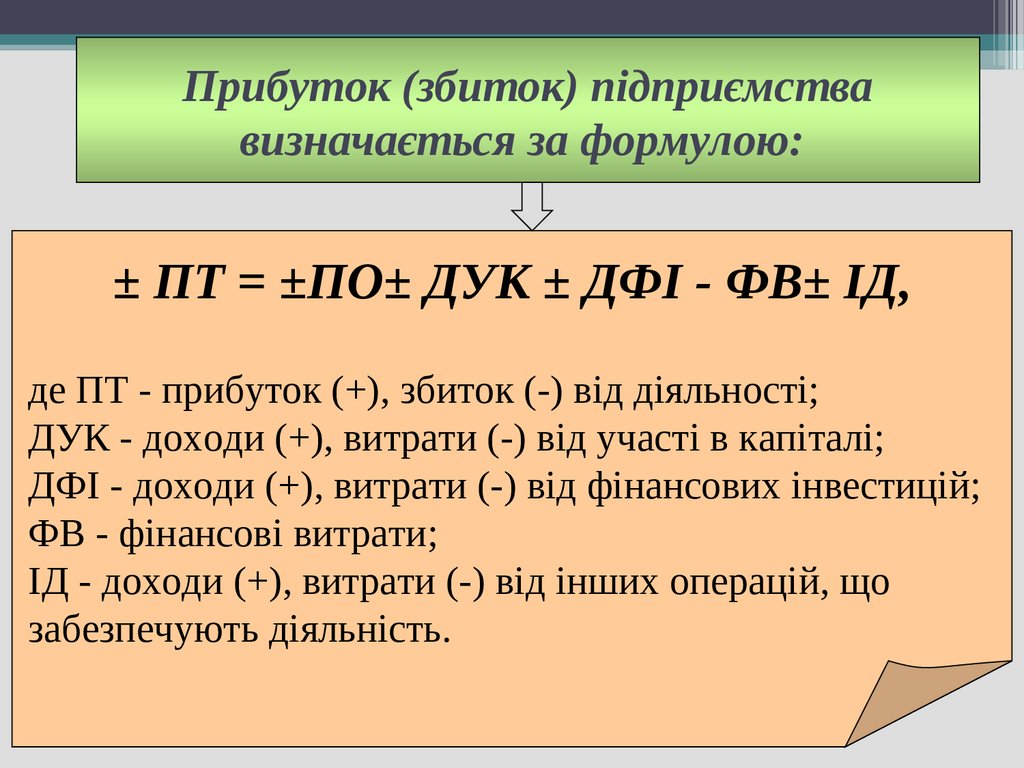

Прибуток (збиток) підприємствавизначається за формулою:

± ПТ = ±ПО± ДУК ± ДФІ - ФВ± ІД,

де ПТ - прибуток (+), збиток (-) від діяльності;

ДУК - доходи (+), витрати (-) від участі в капіталі;

ДФІ - доходи (+), витрати (-) від фінансових інвестицій;

ФВ - фінансові витрати;

ІД - доходи (+), витрати (-) від інших операцій, що

забезпечують діяльність.

23.

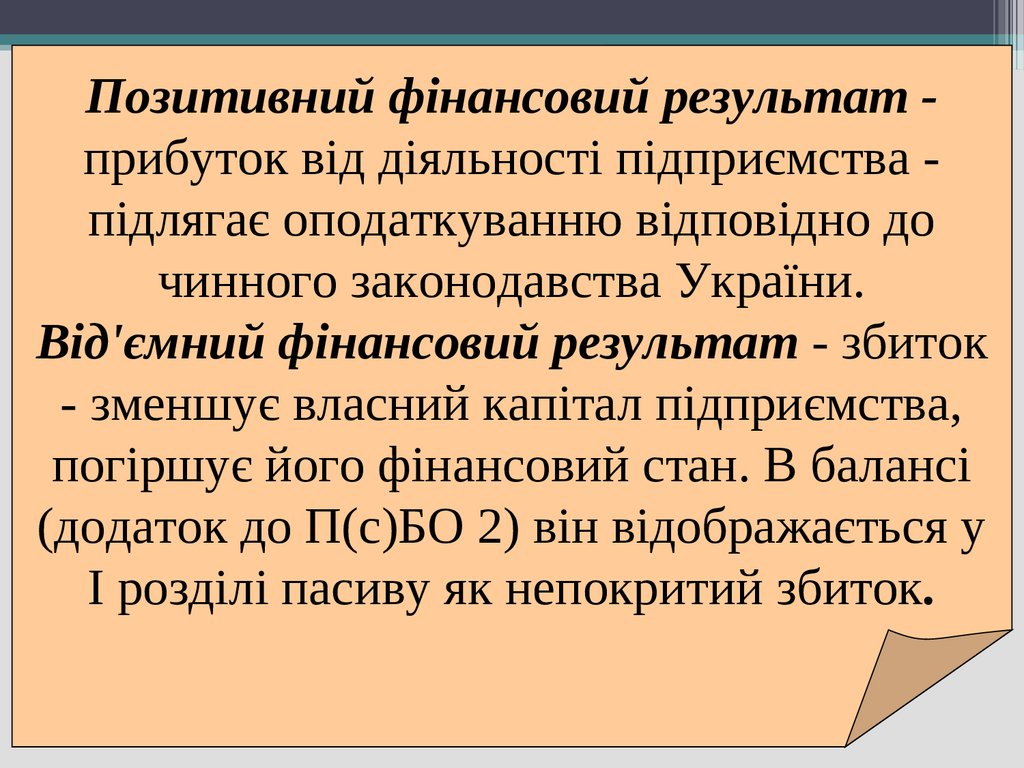

Позитивний фінансовий результат прибуток від діяльності підприємства підлягає оподаткуванню відповідно дочинного законодавства України.

Від'ємний фінансовий результат - збиток

- зменшує власний капітал підприємства,

погіршує його фінансовий стан. В балансі

(додаток до П(с)БО 2) він відображається у

І розділі пасиву як непокритий збиток.

24.

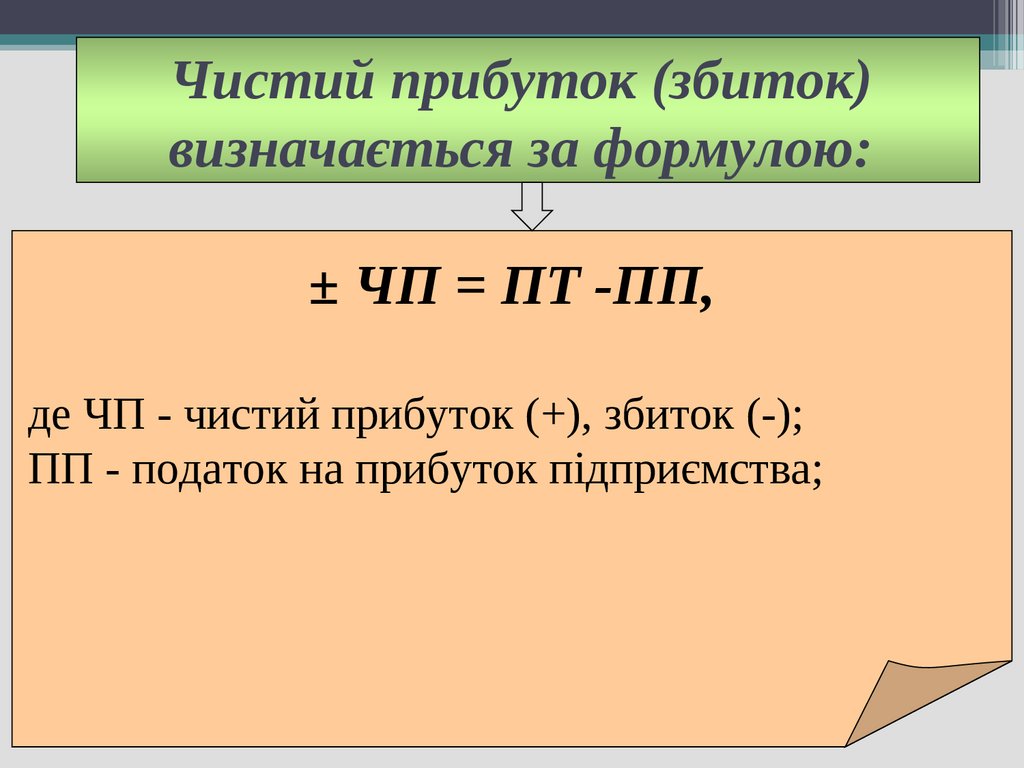

Чистий прибуток (збиток)визначається за формулою:

± ЧП = ПТ -ПП,

де ЧП - чистий прибуток (+), збиток (-);

ПП - податок на прибуток підприємства;

25.

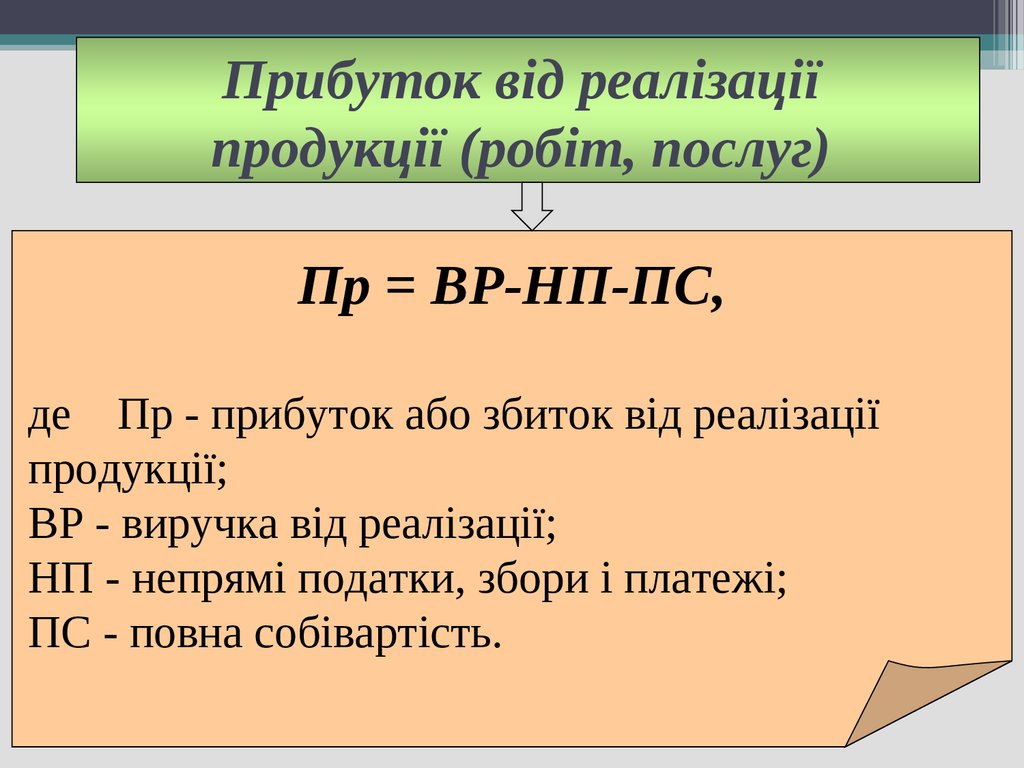

Прибуток від реалізаціїпродукції (робіт, послуг)

Пр = ВР-НП-ПС,

де Пр - прибуток або збиток від реалізації

продукції;

ВР - виручка від реалізації;

НП - непрямі податки, збори і платежі;

ПС - повна собівартість.

26.

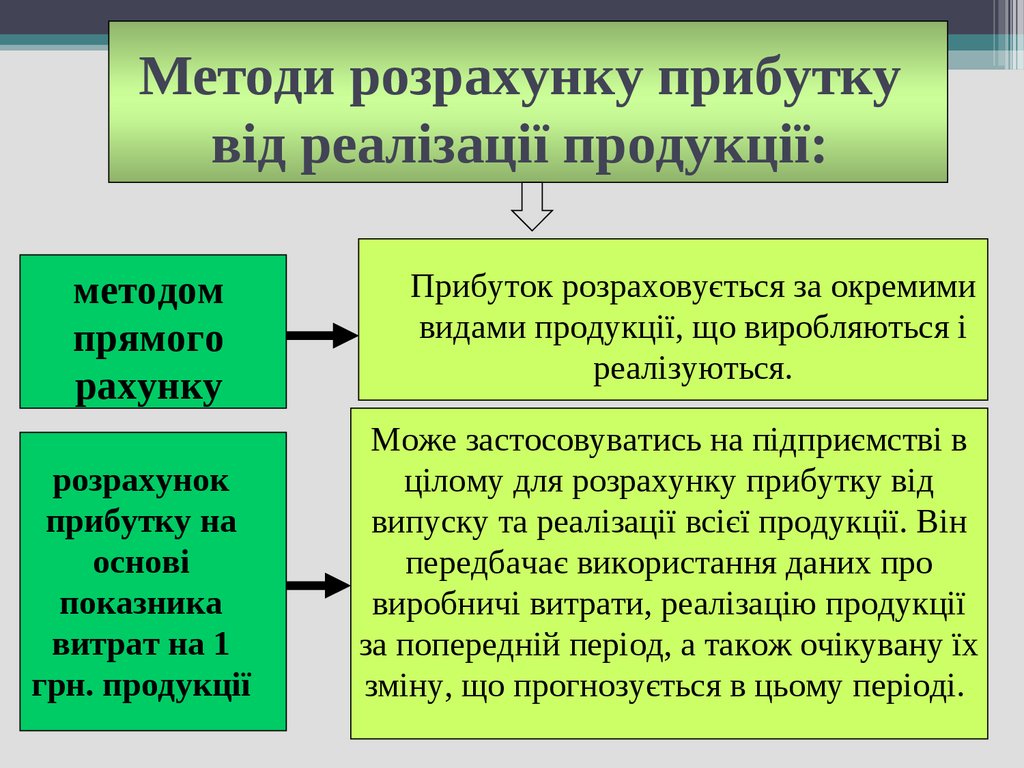

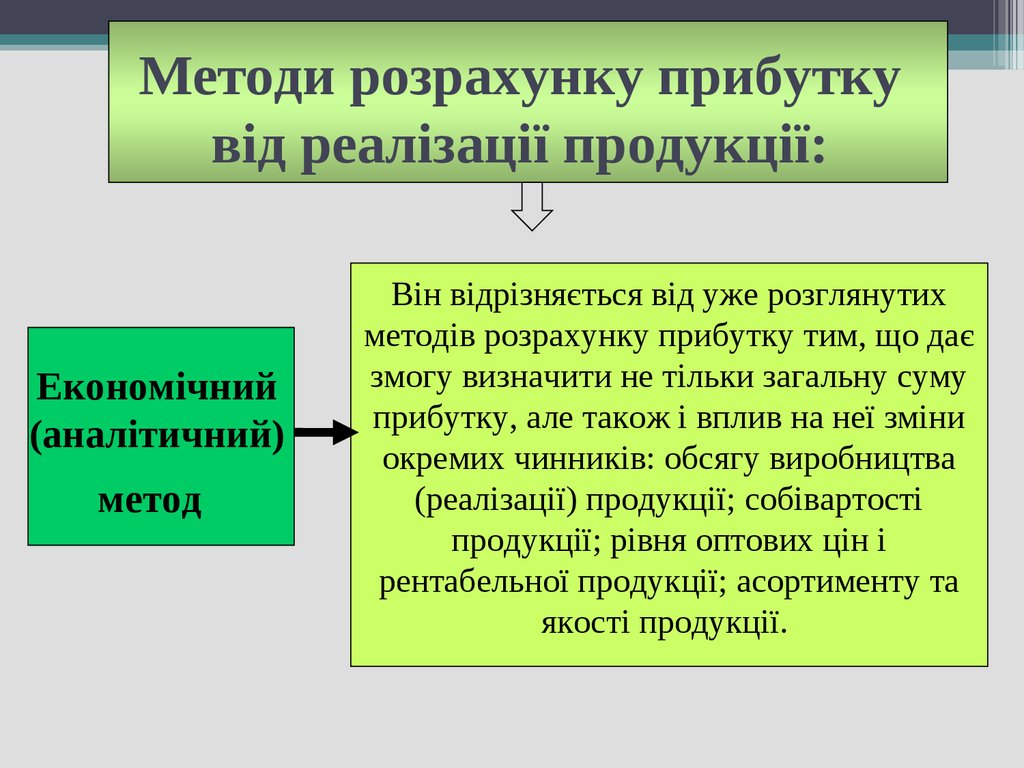

Методи розрахунку прибуткувід реалізації продукції:

методом

прямого

рахунку

розрахунок

прибутку на

основі

показника

витрат на 1

грн. продукції

Прибуток розраховується за окремими

видами продукції, що виробляються і

реалізуються.

Може застосовуватись на підприємстві в

цілому для розрахунку прибутку від

випуску та реалізації всієї продукції. Він

передбачає використання даних про

виробничі витрати, реалізацію продукції

за попередній період, а також очікувану їх

зміну, що прогнозується в цьому періоді.

27.

Методи розрахунку прибуткувід реалізації продукції:

Економічний

(аналітичний)

метод

Він відрізняється від уже розглянутих

методів розрахунку прибутку тим, що дає

змогу визначити не тільки загальну суму

прибутку, але також і вплив на неї зміни

окремих чинників: обсягу виробництва

(реалізації) продукції; собівартості

продукції; рівня оптових цін і

рентабельної продукції; асортименту та

якості продукції.

28.

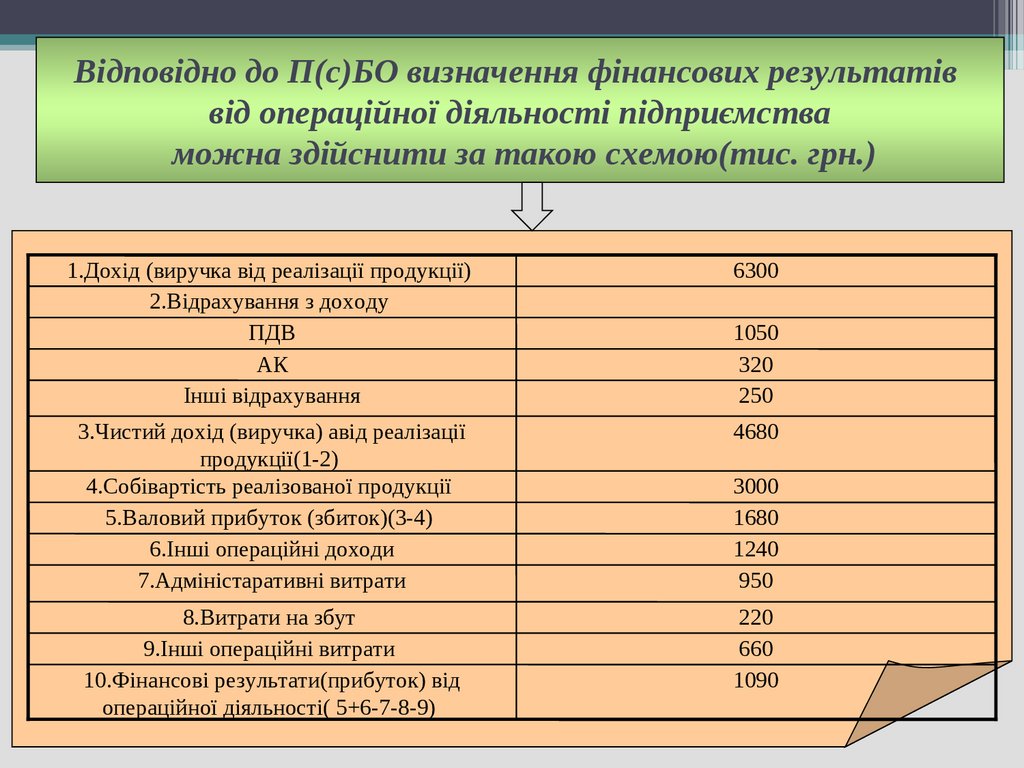

Відповідно до П(с)БО визначення фінансових результатіввід операційної діяльності підприємства

можна здійснити за такою схемою(тис. грн.)

1.Дохід (виручка від реалізації продукції)

2.Відрахування з доходу

ПДВ

АК

Інші відрахування

6300

3.Чистий дохід (виручка) авід реалізації

продукції(1-2)

4.Собівартість реалізованої продукції

5.Валовий прибуток (збиток)(3-4)

6.Інші операційні доходи

7.Адміністаративні витрати

4680

8.Витрати на збут

9.Інші операційні витрати

10.Фінансові результати(прибуток) від

операційної діяльності( 5+6-7-8-9)

220

660

1090

1050

320

250

3000

1680

1240

950

29. 3. Системи та методи аналізу фінансових результатів діяльності підприємства

30. Етапи аналізу фінансових результатів діяльності.

• 1. Формування інформаційної бази аналізу• 2. Аналіз динаміки загального обсягу

фінансових результатів діяльності

підприємства.

• 3. Аналіз змін в обсязі доходів та прибутків за

джерелами їх формування..

• 4. Кількісна оцінка впливу факторів .

• 5. CVP- аналіз. Оцінка взаємозв’язку

фінансових результатів (доходів, прибутків,

витрат)

• 6. Оцінка втрачених можливостей підприємства

щодо отримання доходів і прибутків.

31. Алгоритми розрахунку основних показників рентабельності

• Рентабельність майна підприємства(РСА, %)

П

Р СА

100

СА

• Рентабельність основних

П засобів (РОЗ,

Р ОЗ

100

%)

ОФср

32. Рентабельність доходів і витрат

• Рентабельність реалізованої продукції(РРП, %)

Р РП

Пр

ЧД

100

• Рентабельність одиниці реалізованої

продукції (Рі, %)

( Ц і Сі )

Рі

100

Сі

• Рентабельність поточних витрат

(РПВ,

%)

П

Р ПВ

100

ПВ

33. Обґрунтування планового обсягу прибутку підприємства здійснюється з використанням таких методів

• прямого розрахунку,• цільового формування,

• нормативного,

• екстраполяції,

• "CVP",

• імітаційного моделювання.

34.

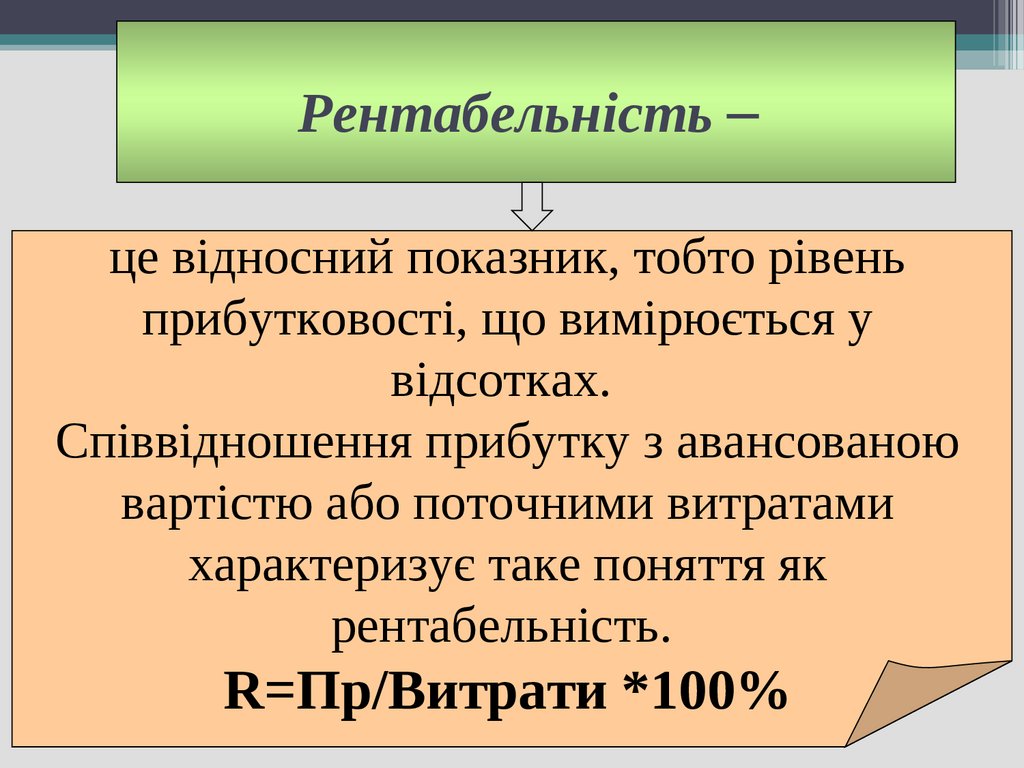

Рентабельність –це відносний показник, тобто рівень

прибутковості, що вимірюється у

відсотках.

Співвідношення прибутку з авансованою

вартістю або поточними витратами

характеризує таке поняття як

рентабельність.

R=Пр/Витрати *100%

35.

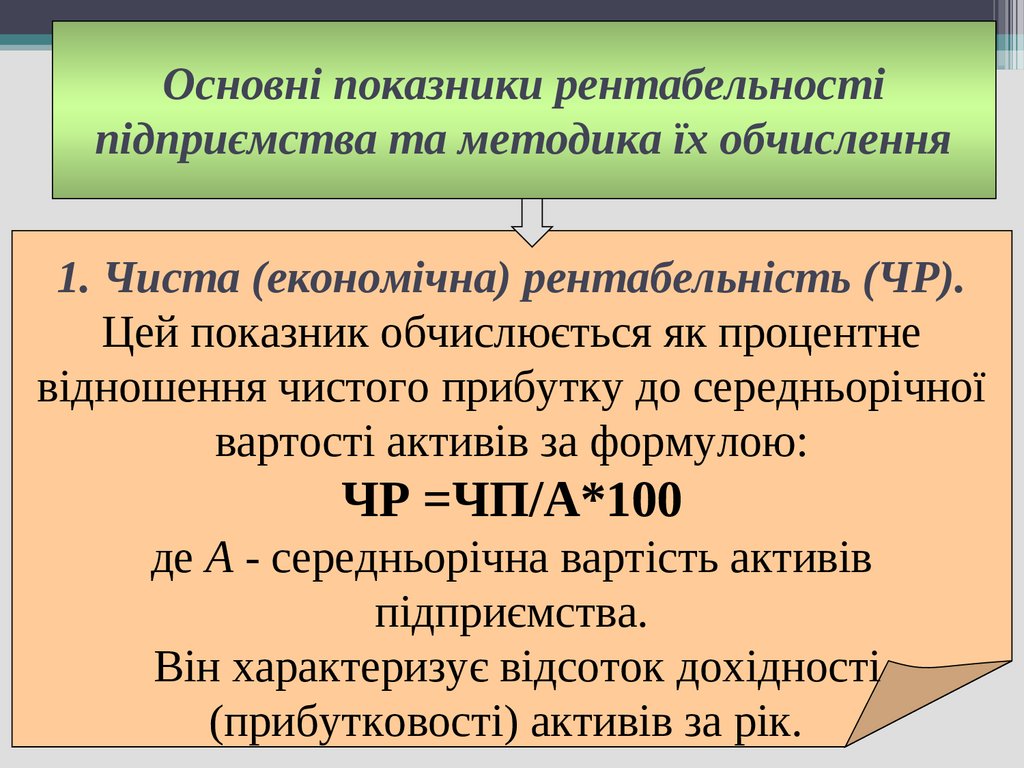

Основні показники рентабельностіпідприємства та методика їх обчислення

1. Чиста (економічна) рентабельність (ЧР).

Цей показник обчислюється як процентне

відношення чистого прибутку до середньорічної

вартості активів за формулою:

ЧР =ЧП/А*100

де А - середньорічна вартість активів

підприємства.

Він характеризує відсоток дохідності

(прибутковості) активів за рік.

36.

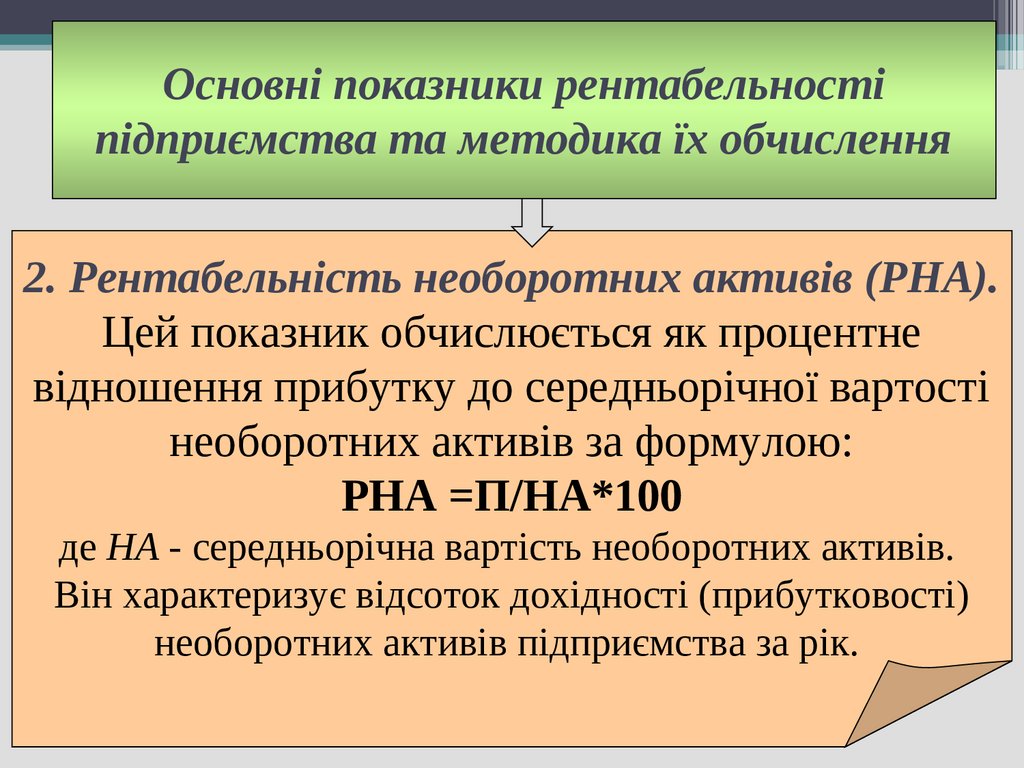

Основні показники рентабельностіпідприємства та методика їх обчислення

2. Рентабельність необоротних активів (РНА).

Цей показник обчислюється як процентне

відношення прибутку до середньорічної вартості

необоротних активів за формулою:

РНА =П/НА*100

де НА - середньорічна вартість необоротних активів.

Він характеризує відсоток дохідності (прибутковості)

необоротних активів підприємства за рік.

37.

Основні показники рентабельностіпідприємства та методика їх обчислення

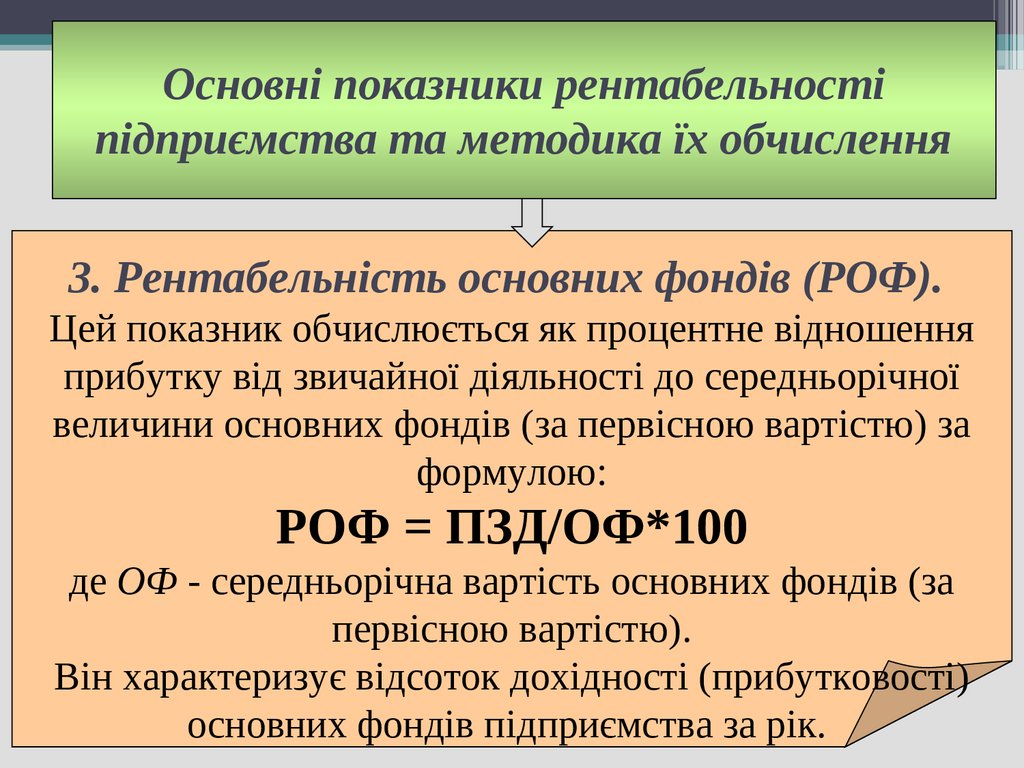

3. Рентабельність основних фондів (РОФ).

Цей показник обчислюється як процентне відношення

прибутку від звичайної діяльності до середньорічної

величини основних фондів (за первісною вартістю) за

формулою:

РОФ = ПЗД/ОФ*100

де ОФ - середньорічна вартість основних фондів (за

первісною вартістю).

Він характеризує відсоток дохідності (прибутковості)

основних фондів підприємства за рік.

38.

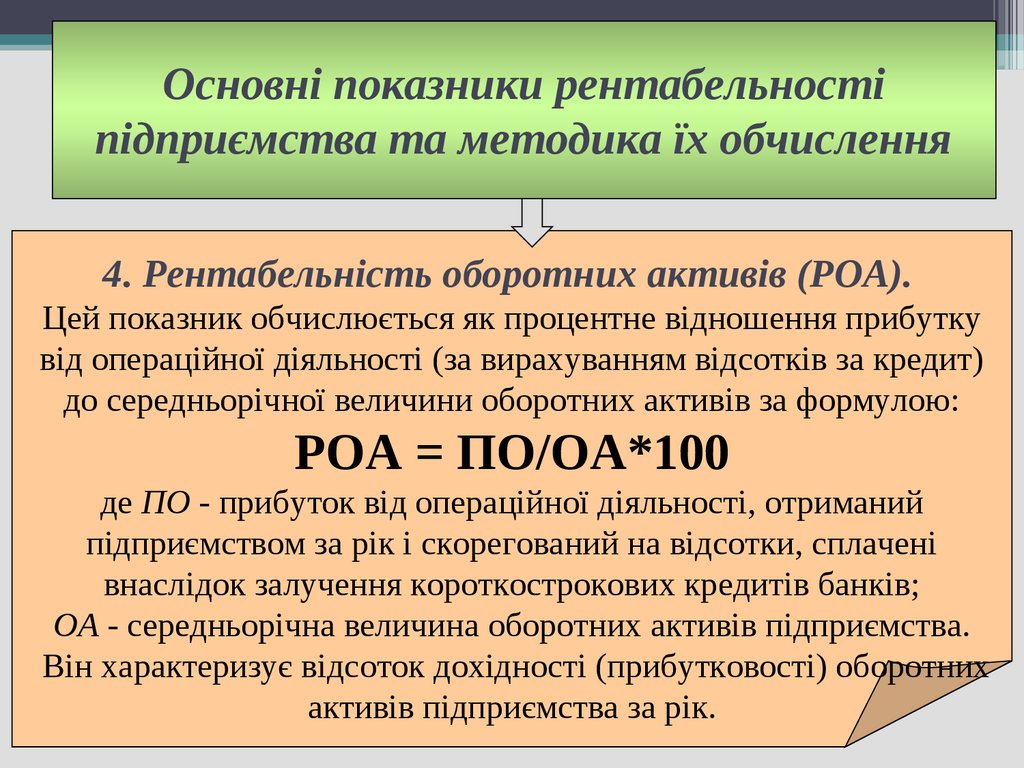

Основні показники рентабельностіпідприємства та методика їх обчислення

4. Рентабельність оборотних активів (РОА).

Цей показник обчислюється як процентне відношення прибутку

від операційної діяльності (за вирахуванням відсотків за кредит)

до середньорічної величини оборотних активів за формулою:

РОА = ПО/ОА*100

де ПО - прибуток від операційної діяльності, отриманий

підприємством за рік і скорегований на відсотки, сплачені

внаслідок залучення короткострокових кредитів банків;

ОА - середньорічна величина оборотних активів підприємства.

Він характеризує відсоток дохідності (прибутковості) оборотних

активів підприємства за рік.

39.

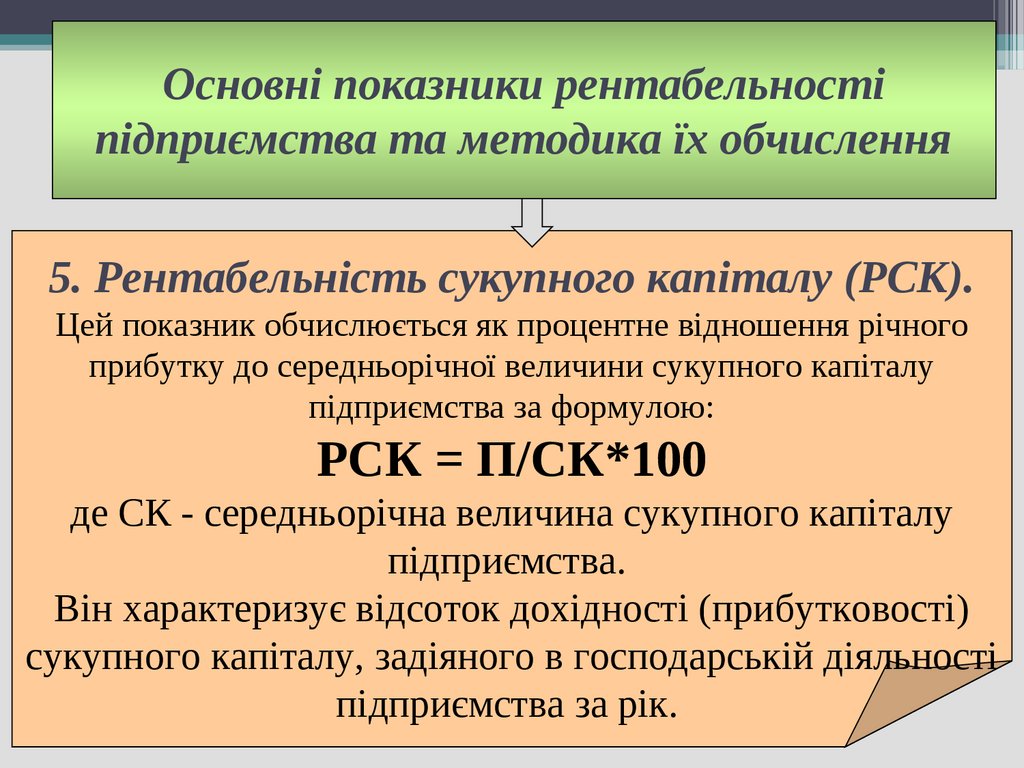

Основні показники рентабельностіпідприємства та методика їх обчислення

5. Рентабельність сукупного капіталу (РСК).

Цей показник обчислюється як процентне відношення річного

прибутку до середньорічної величини сукупного капіталу

підприємства за формулою:

РСК = П/СК*100

де СК - середньорічна величина сукупного капіталу

підприємства.

Він характеризує відсоток дохідності (прибутковості)

сукупного капіталу, задіяного в господарській діяльності

підприємства за рік.

40.

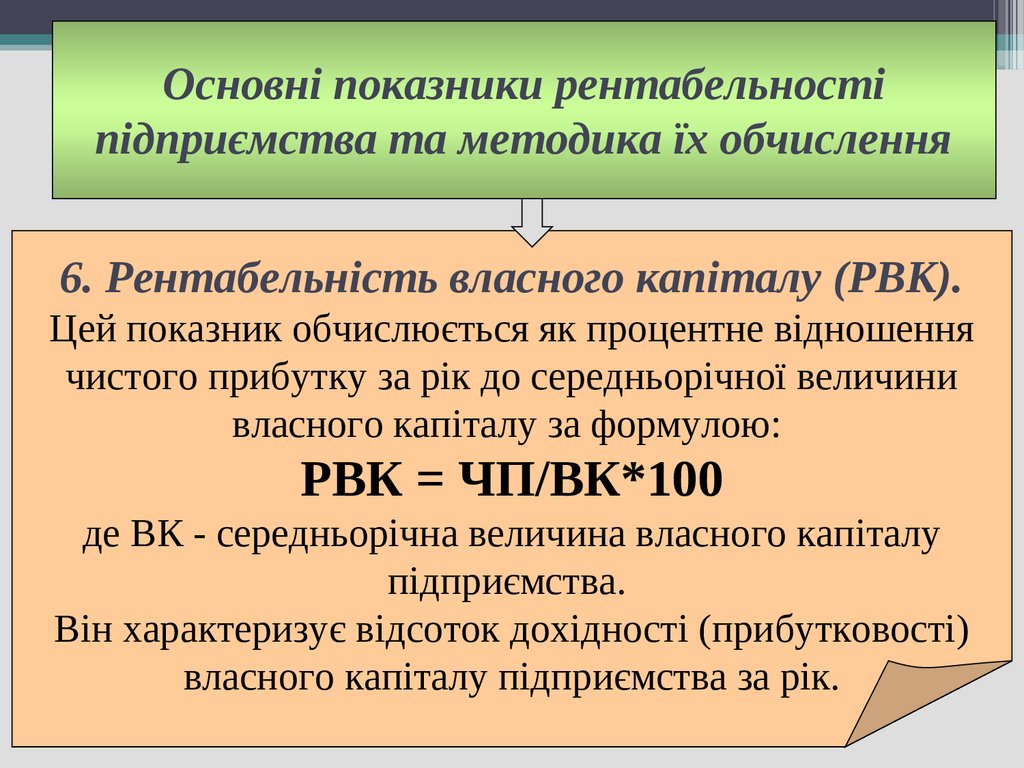

Основні показники рентабельностіпідприємства та методика їх обчислення

6. Рентабельність власного капіталу (РВК).

Цей показник обчислюється як процентне відношення

чистого прибутку за рік до середньорічної величини

власного капіталу за формулою:

РВК = ЧП/ВК*100

де ВК - середньорічна величина власного капіталу

підприємства.

Він характеризує відсоток дохідності (прибутковості)

власного капіталу підприємства за рік.

41.

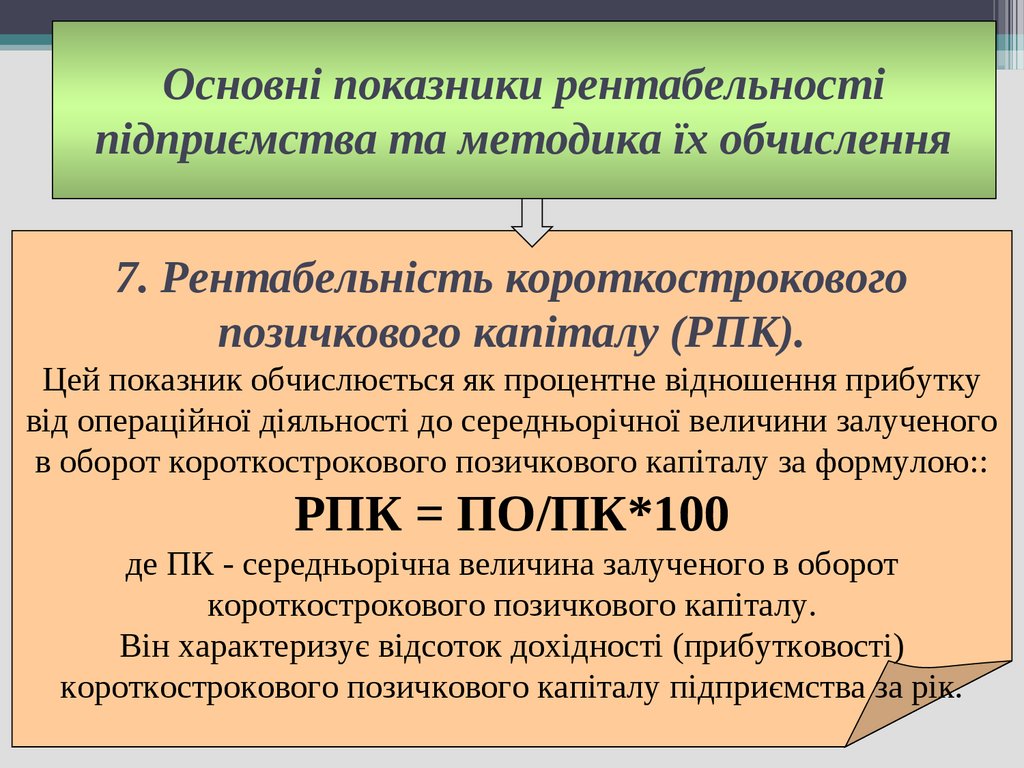

Основні показники рентабельностіпідприємства та методика їх обчислення

7. Рентабельність короткострокового

позичкового капіталу (РПК).

Цей показник обчислюється як процентне відношення прибутку

від операційної діяльності до середньорічної величини залученого

в оборот короткострокового позичкового капіталу за формулою::

РПК = ПО/ПК*100

де ПК - середньорічна величина залученого в оборот

короткострокового позичкового капіталу.

Він характеризує відсоток дохідності (прибутковості)

короткострокового позичкового капіталу підприємства за рік.

42.

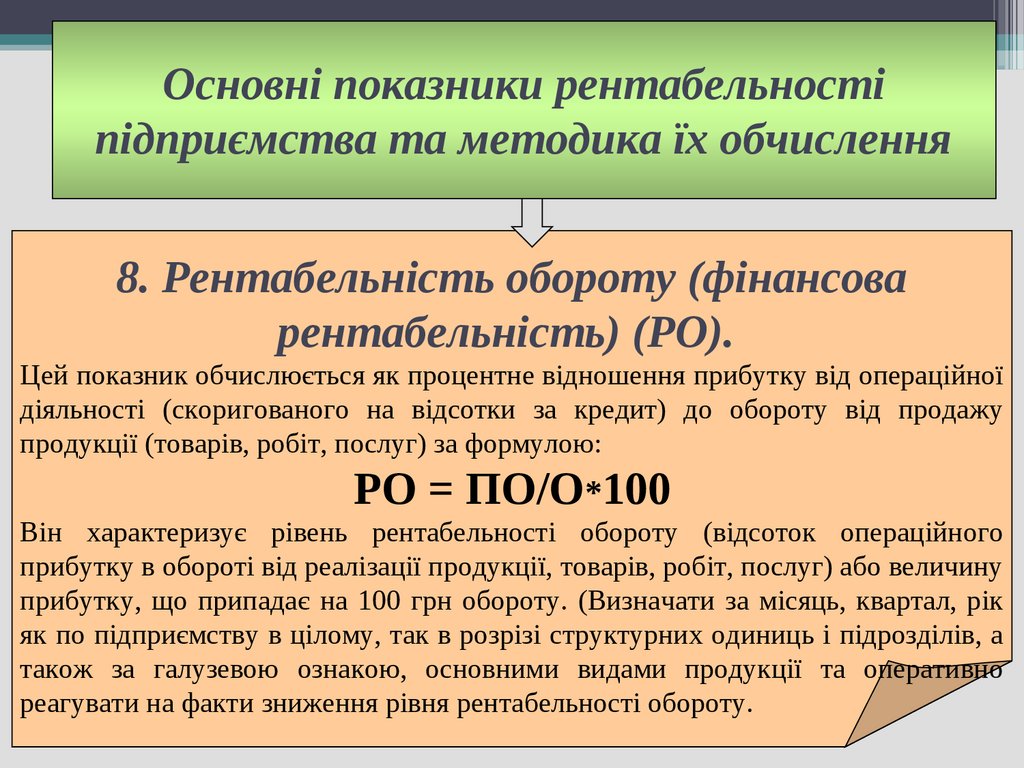

Основні показники рентабельностіпідприємства та методика їх обчислення

8. Рентабельність обороту (фінансова

рентабельність) (РО).

Цей показник обчислюється як процентне відношення прибутку від операційної

діяльності (скоригованого на відсотки за кредит) до обороту від продажу

продукції (товарів, робіт, послуг) за формулою:

РО = ПО/О*100

Він характеризує рівень рентабельності обороту (відсоток операційного

прибутку в обороті від реалізації продукції, товарів, робіт, послуг) або величину

прибутку, що припадає на 100 грн обороту. (Визначати за місяць, квартал, рік

як по підприємству в цілому, так в розрізі структурних одиниць і підрозділів, а

також за галузевою ознакою, основними видами продукції та оперативно

реагувати на факти зниження рівня рентабельності обороту.

43.

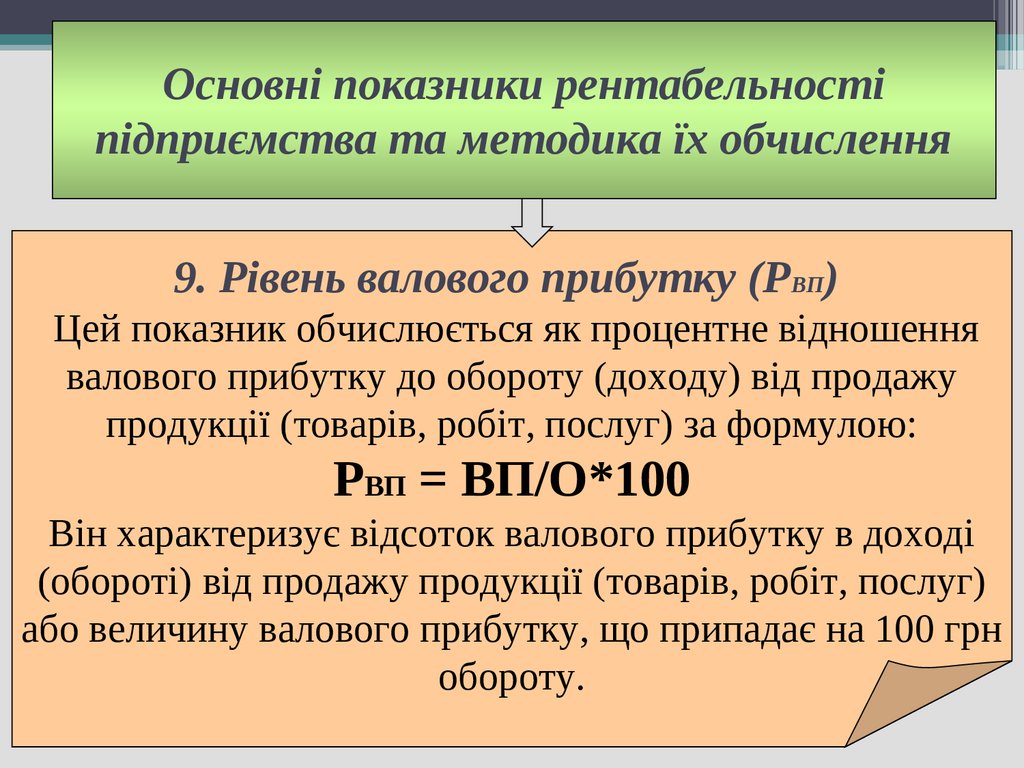

Основні показники рентабельностіпідприємства та методика їх обчислення

9. Рівень валового прибутку (РВП)

Цей показник обчислюється як процентне відношення

валового прибутку до обороту (доходу) від продажу

продукції (товарів, робіт, послуг) за формулою:

РВП = ВП/О*100

Він характеризує відсоток валового прибутку в доході

(обороті) від продажу продукції (товарів, робіт, послуг)

або величину валового прибутку, що припадає на 100 грн

обороту.

44.

Основні показники рентабельностіпідприємства та методика їх обчислення

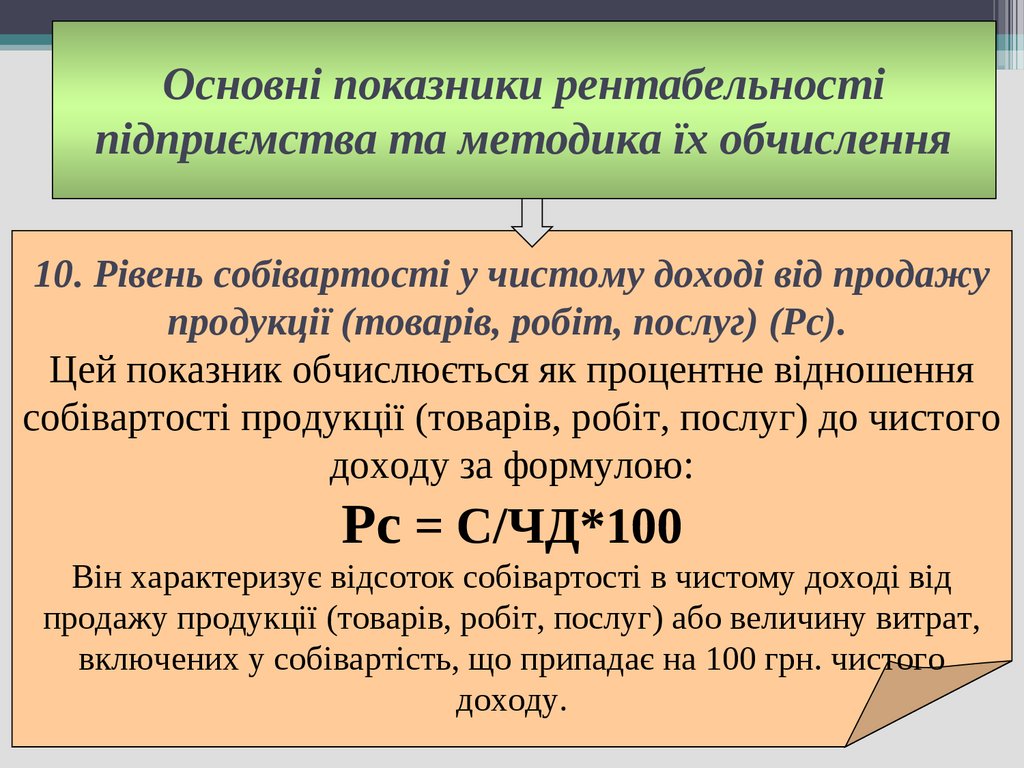

10. Рівень собівартості у чистому доході від продажу

продукції (товарів, робіт, послуг) (Рс).

Цей показник обчислюється як процентне відношення

собівартості продукції (товарів, робіт, послуг) до чистого

доходу за формулою:

Рс = С/ЧД*100

Він характеризує відсоток собівартості в чистому доході від

продажу продукції (товарів, робіт, послуг) або величину витрат,

включених у собівартість, що припадає на 100 грн. чистого

доходу.

45.

Основні показники рентабельностіпідприємства та методика їх обчислення

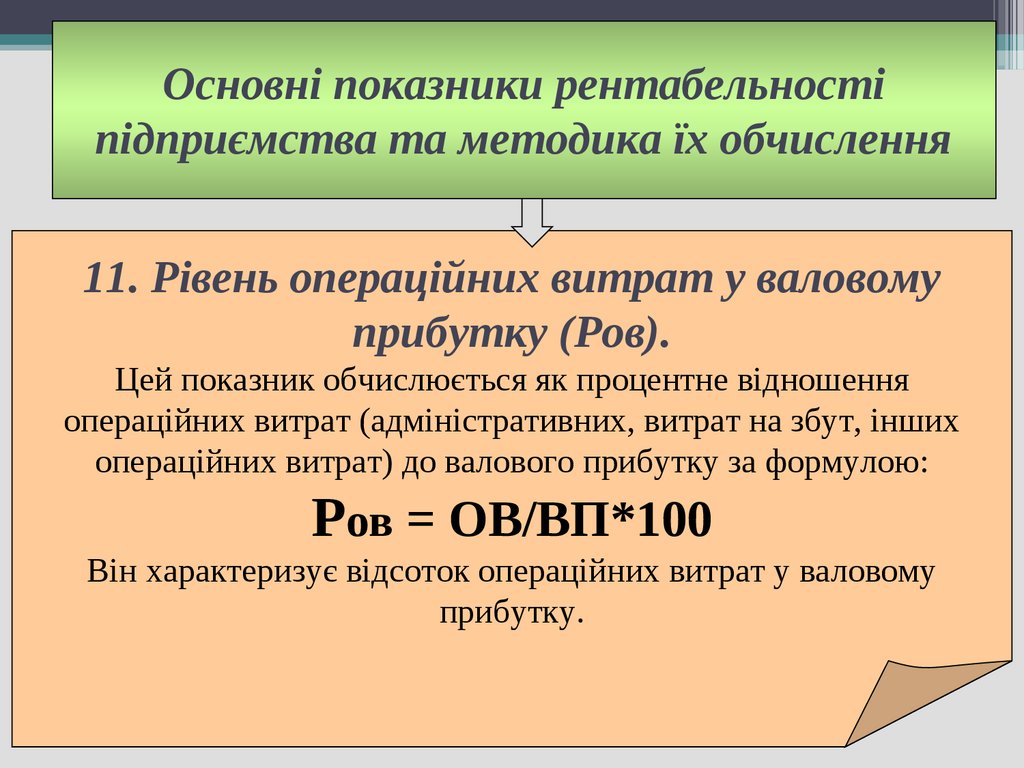

11. Рівень операційних витрат у валовому

прибутку (Ров).

Цей показник обчислюється як процентне відношення

операційних витрат (адміністративних, витрат на збут, інших

операційних витрат) до валового прибутку за формулою:

Ров = ОВ/ВП*100

Він характеризує відсоток операційних витрат у валовому

прибутку.

46.

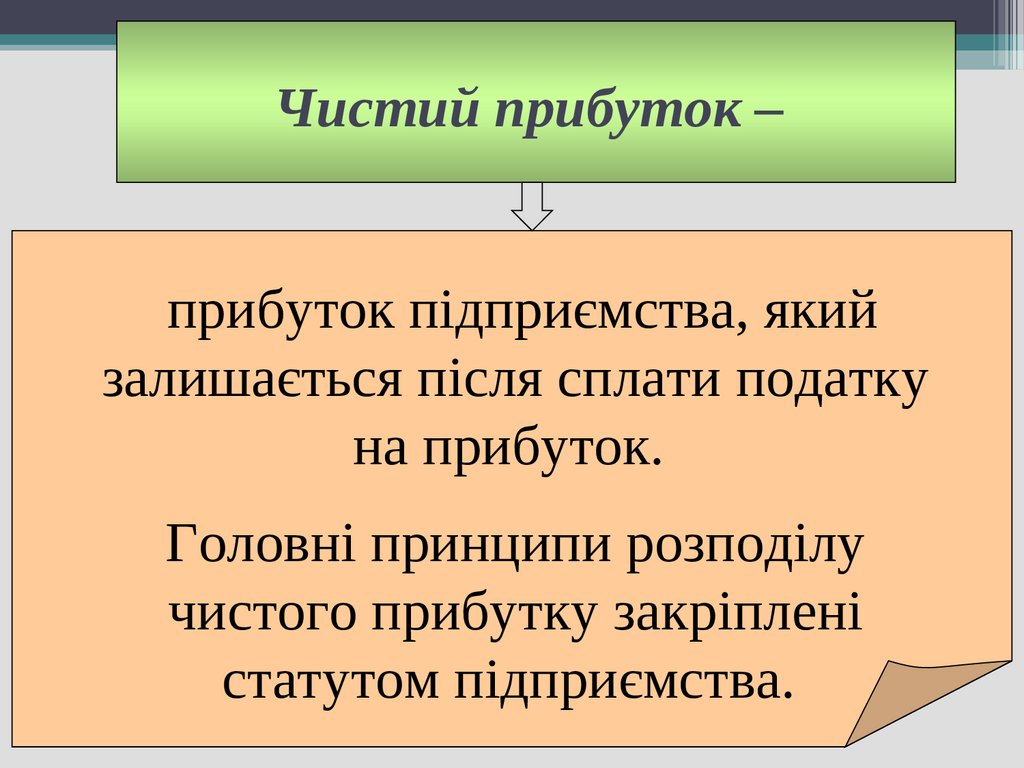

Чистий прибуток –прибуток підприємства, який

залишається після сплати податку

на прибуток.

Головні принципи розподілу

чистого прибутку закріплені

статутом підприємства.

47.

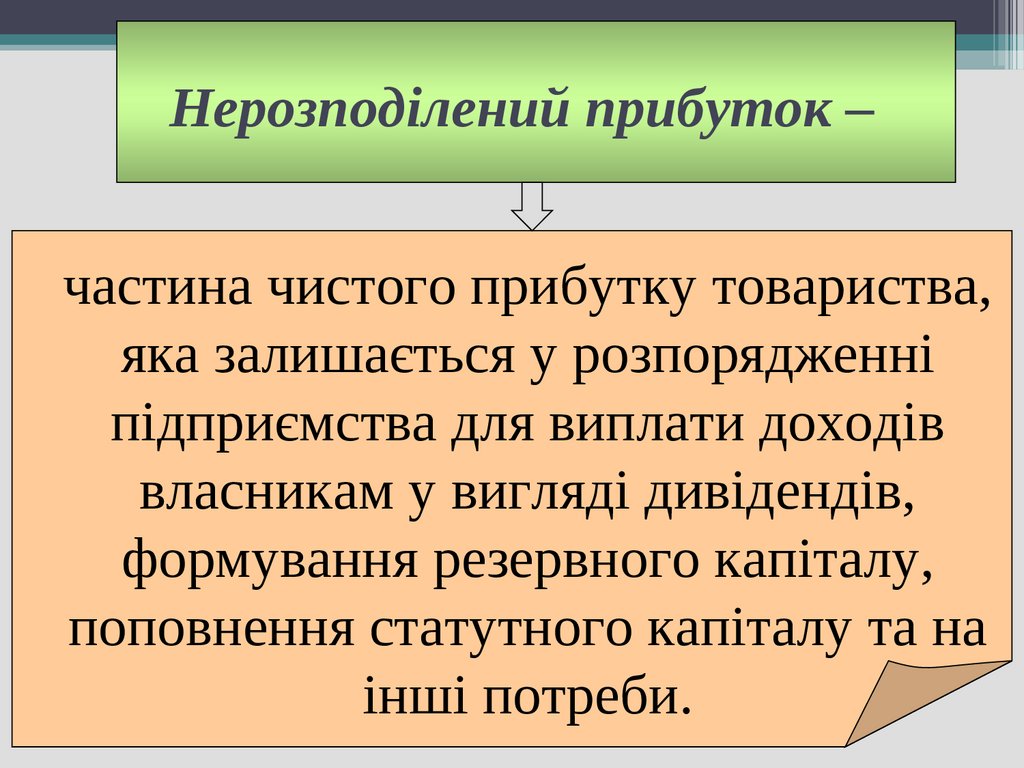

Нерозподілений прибуток –частина чистого прибутку товариства,

яка залишається у розпорядженні

підприємства для виплати доходів

власникам у вигляді дивідендів,

формування резервного капіталу,

поповнення статутного капіталу та на

інші потреби.

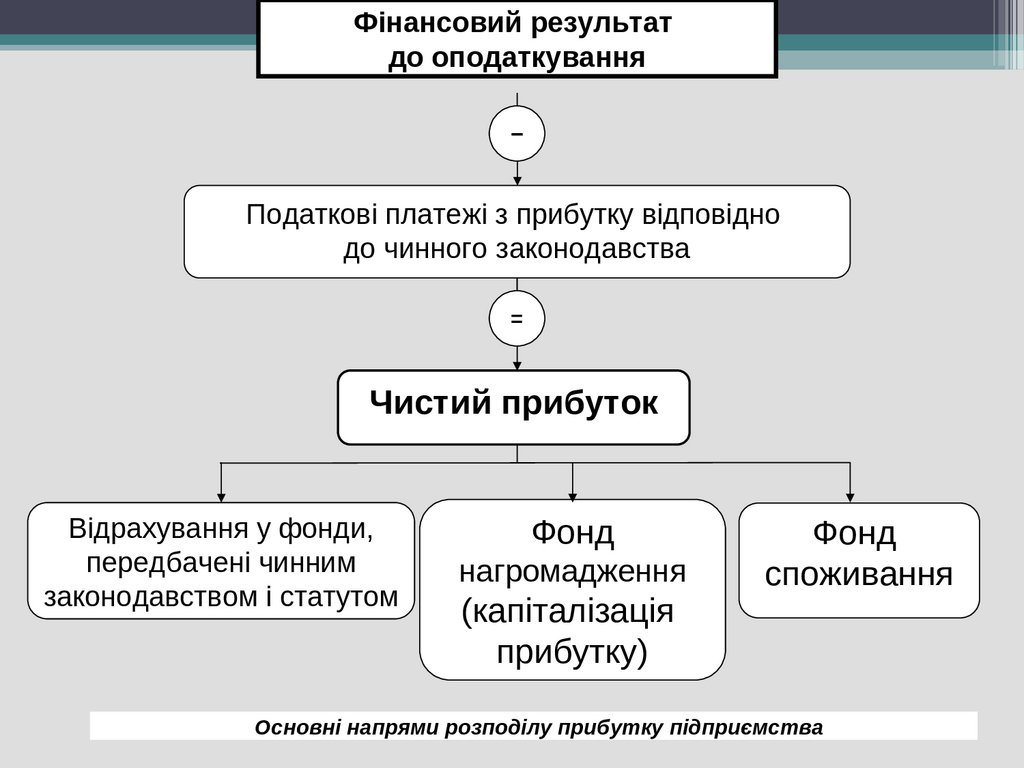

48. 5. Основні напрями розподілу та використання прибутку підприємства.

49.

Фінансовий результатдо оподаткування

−

Податкові платежі з прибутку відповідно

до чинного законодавства

=

Чистий прибуток

Відрахування у фонди,

передбачені чинним

законодавством і статутом

Фонд

нагромадження

(капіталізація

прибутку)

Фонд

споживання

Основні напрями розподілу прибутку підприємства

50.

51.

Чистийприбуток

Економічний

розвиток

Соціальні

потреби

Виплата

девідентів

Фінансування

капітальних

вкладень

Підготовка і

перепідготовка

кадрів

Поповнення

власних

оборотних коштів

Матеріальне

заохочення

Поповнення

резервного

капіталу

Розвиток і

утримання

соціальної

інфраструктури

52.

53.

54.

Для того, щоб забезпечити досконалий механізм управління прибутком дляукраїнських суб’єктів господарювання можна запропонувати наступні заходи:

1. Проводити ефективну кадрову політику. Це повинно зменшити для

господарства витрати часу на виробництво одиниці продукції, за умови забезпечення

максимально продуктивного та кваліфікованого персоналу

2. Підвищувати ефективність збутової політики підприємств. Оскільки від

реалізації продукції залежить отримання доходу, необхідно приділяти їй більше

уваги.

3. Уникати непродуктивних витрат шляхом їх нормування, планування та

аналізу.

4. Підвищувати якість продукції і ліквідовувати втрати від браку. На дохідність

господарства впливає модернізація продукції або зняття з виробництва

неконкурентоспроможних товарів. Господарство не зможе отримати максимальний

можливий дохід, який був попередньо запланований, оскільки може зазнати

підвищення витрат через виробництво неконкурентоспроможної продукції.

5. Підвищувати ефективність маркетингу. Багато нових видів виробів не

купуються на ринку саме через відсутність дієвого механізму рекламування та

заохочування покупців.

6. Застосовувати жорсткий контроль за всіма витратами. З метою проведення

керівниками підрозділів найточнішого контролю за всіма ділянками роботи

необхідно забезпечити їх всіма необхідними засобами. Тільки тоді не будуть

допущені марні та невиправдані витрати матеріальних, фінансових та трудових