Финансы

ФинансыПохожие презентации:

Удержания из заработной платы

1.

Удержания иззаработной

платы

2.

Заработная плата(оплата труда)

вознаграждение за

труд,выплачиваемое

работнику в зависимости от

его квалификации, сложности,

количества, качества и

условий выполняемой работы

3.

Удержания из ЗПЭто суммы, понижающие размер

заработной платы, выдаваемой

работнику.

Виды удержаний:

- Обязательные

- По инициативе работодателя

- По заявлению работника

4.

Обязательные удержания1. НДФЛ (налог на доходы

физических лиц)

2. Удержания по

исполнительным листам

5.

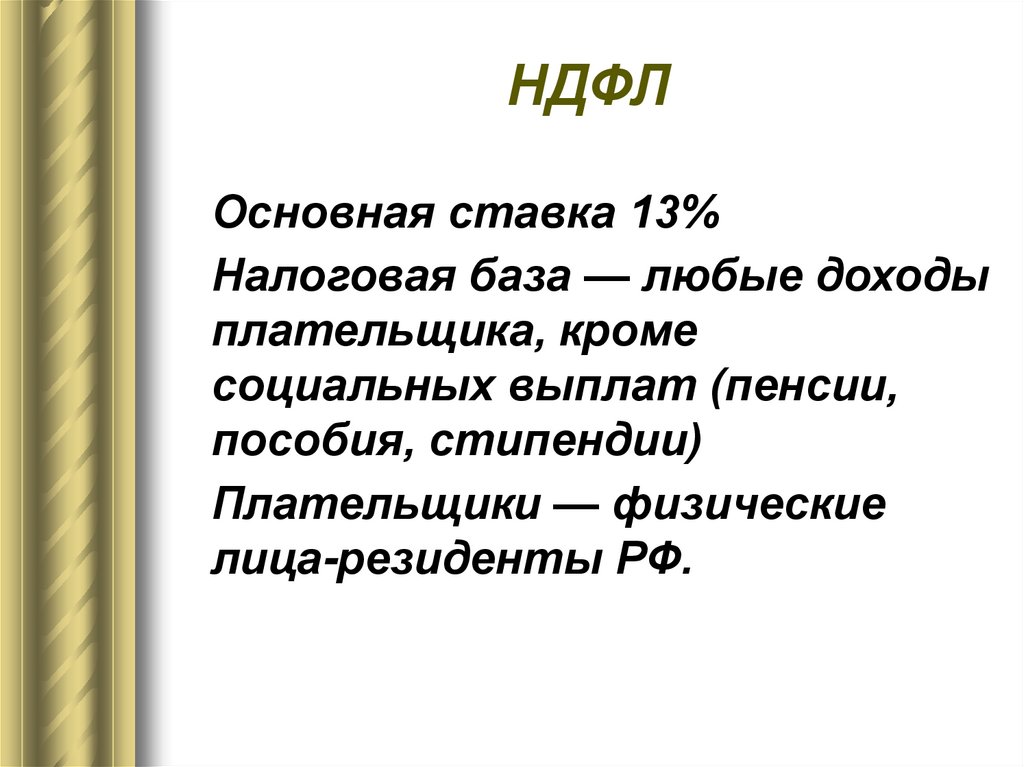

НДФЛОсновная ставка 13%

Налоговая база — любые доходы

плательщика, кроме

социальных выплат (пенсии,

пособия, стипендии)

Плательщики — физические

лица-резиденты РФ.

6.

Налоговые вычеты по НДФЛСтандартные (на детей):

1400 руб. — на 1-го ребенка

2800 руб. — на 2-х детей

3000 руб. - на 3-го и последующих детей

Вычет предоставляется каждому из

родителей или одному родителю в

двойном размере пока совокупный годовой

доход плательщика не превысит

350 000 руб.

7.

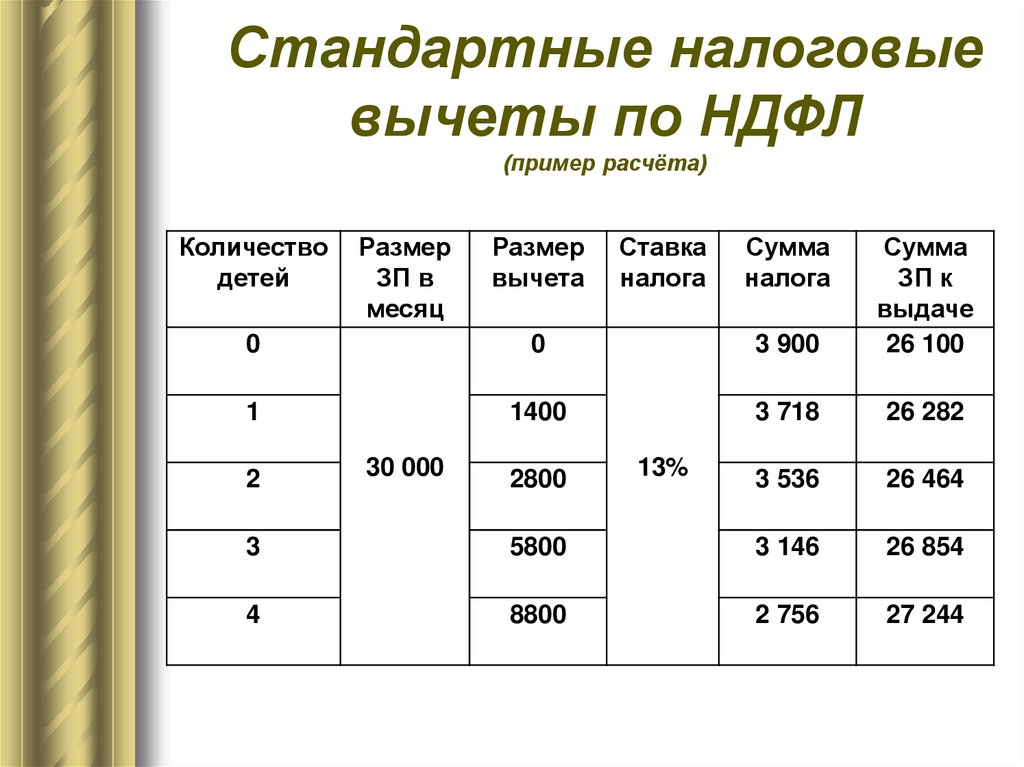

Стандартные налоговыевычеты по НДФЛ

(пример расчёта)

Количество

детей

0

0

3 900

Сумма

ЗП к

выдаче

26 100

1

1400

3 718

26 282

3 536

26 464

2

Размер

ЗП в

месяц

30 000

Размер

вычета

2800

Ставка

налога

13%

Сумма

налога

3

5800

3 146

26 854

4

8800

2 756

27 244

8.

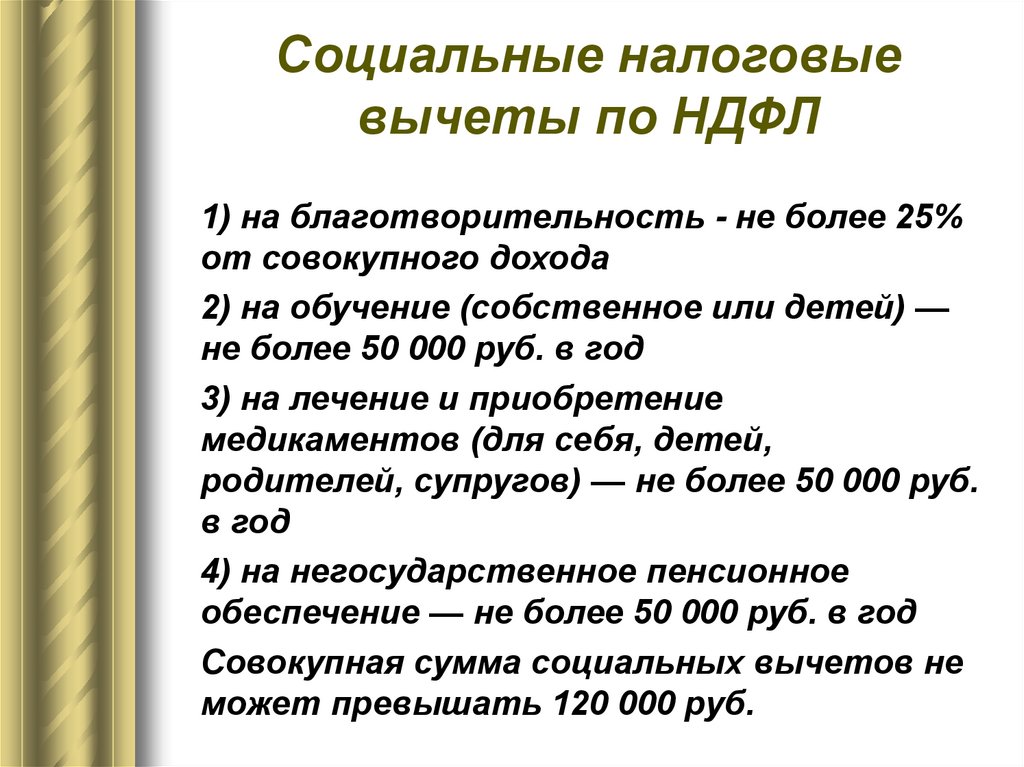

Социальные налоговыевычеты по НДФЛ

1) на благотворительность - не более 25%

от совокупного дохода

2) на обучение (собственное или детей) —

не более 50 000 руб. в год

3) на лечение и приобретение

медикаментов (для себя, детей,

родителей, супругов) — не более 50 000 руб.

в год

4) на негосударственное пенсионное

обеспечение — не более 50 000 руб. в год

Совокупная сумма социальных вычетов не

может превышать 120 000 руб.

9.

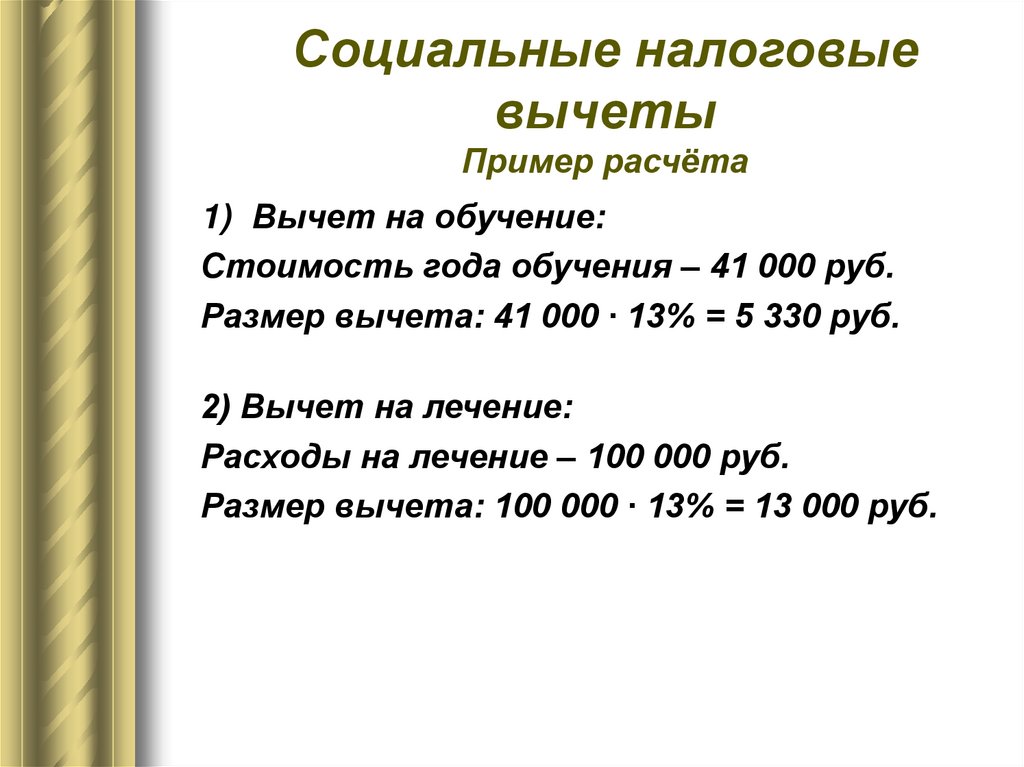

Социальные налоговыевычеты

Пример расчёта

1) Вычет на обучение:

Стоимость года обучения – 41 000 руб.

Размер вычета: 41 000 ∙ 13% = 5 330 руб.

41 000 руб.

2) Вычет на лечение:

Расходы на лечение – 100 000 руб.

Размер вычета: 100 000 ∙ 13% = 13 000 руб.

10.

Имущественныеналоговые вычеты

1) при продаже недвижимого имущества не более 1 000 000 руб.

2) при продаже иного имущества, если

превышен установленный срок владения не более 250 000 руб.

3) при приобретении недвижимого

имущества или жилищном строительстве

— не более 2 000 000 руб.

11.

Имущественные налоговыевычеты

пример расчёта

Стоимость приобретенного недвижимого

имущества – 2 млн. руб.

Максимальный размер вычета:

2 000 000 ∙ 13% = 260 000 руб.

12.

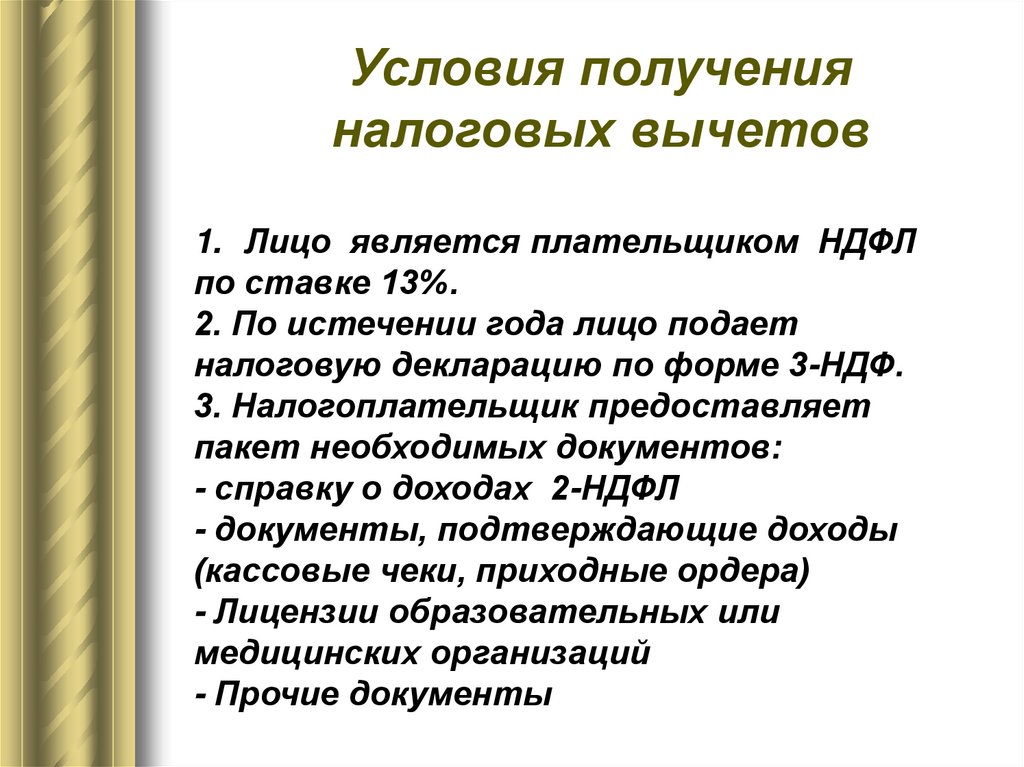

Условия полученияналоговых вычетов

1. Лицо является плательщиком НДФЛ

по ставке 13%.

2. По истечении года лицо подает

налоговую декларацию по форме 3-НДФ.

3. Налогоплательщик предоставляет

пакет необходимых документов:

- справку о доходах 2-НДФЛ

- документы, подтверждающие доходы

(кассовые чеки, приходные ордера)

- Лицензии образовательных или

медицинских организаций

- Прочие документы

13.

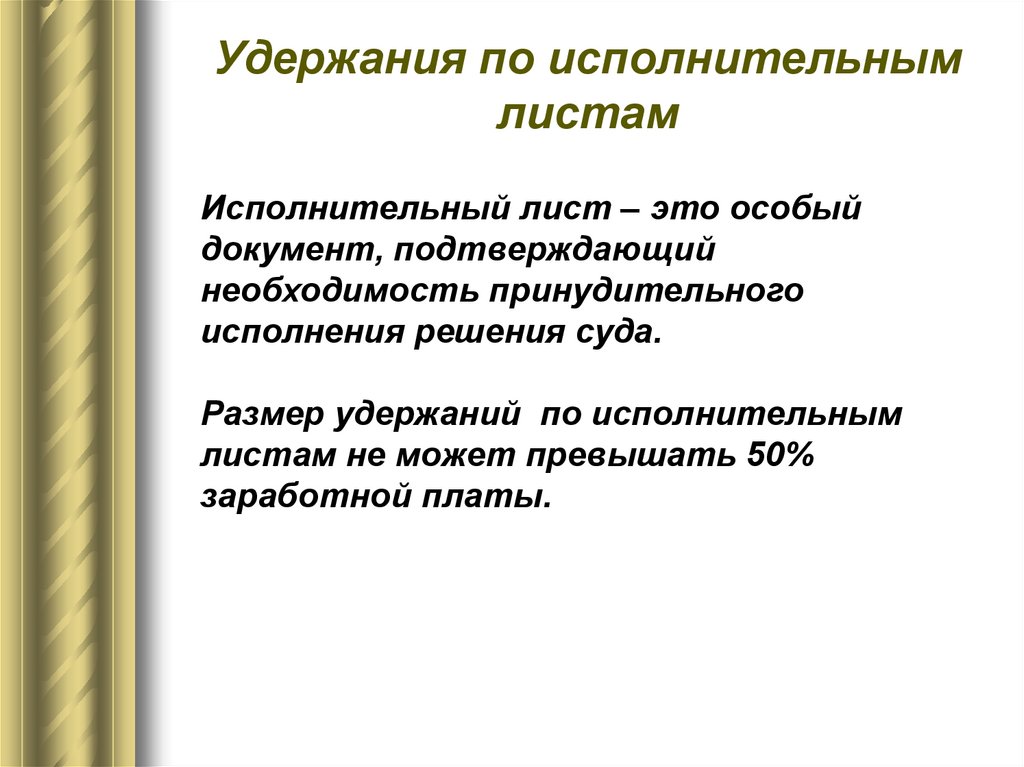

Удержания по исполнительнымлистам

Исполнительный лист – это особый

документ, подтверждающий

необходимость принудительного

исполнения решения суда.

Размер удержаний по исполнительным

листам не может превышать 50%

заработной платы.

14.

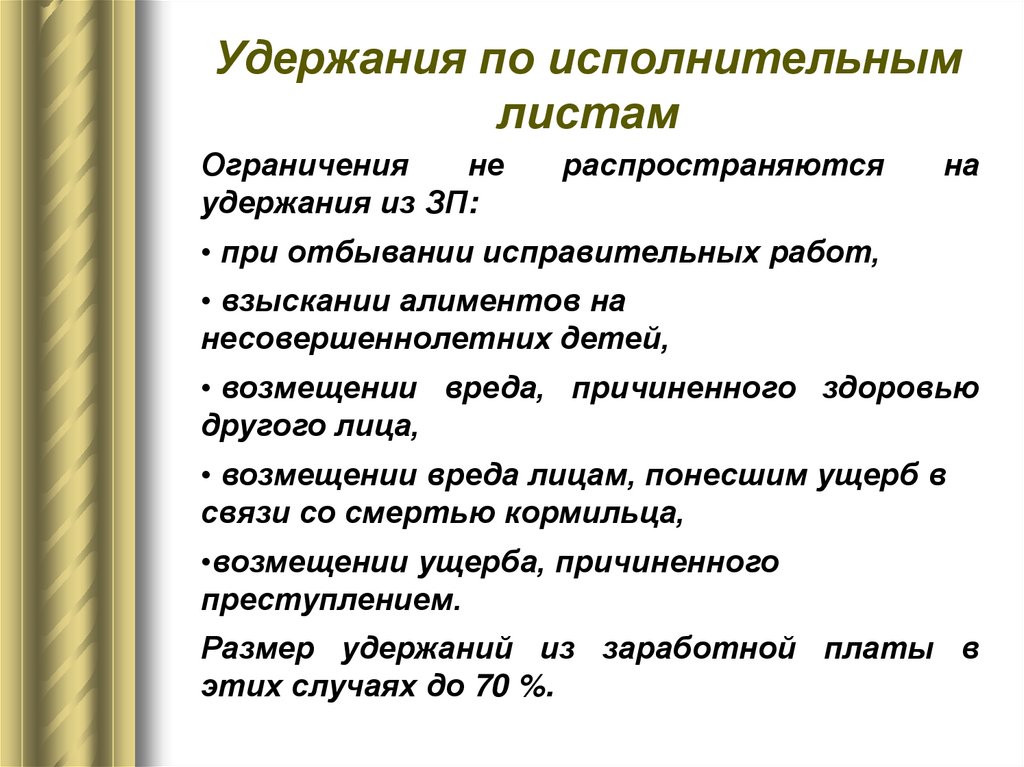

Удержания по исполнительнымлистам

Ограничения

не

удержания из ЗП:

распространяются

на

• при отбывании исправительных работ,

• взыскании алиментов на

несовершеннолетних детей,

• возмещении вреда, причиненного здоровью

другого лица,

• возмещении вреда лицам, понесшим ущерб в

связи со смертью кормильца,

•возмещении ущерба, причиненного

преступлением.

Размер удержаний из заработной платы в

этих случаях до 70 %.

15.

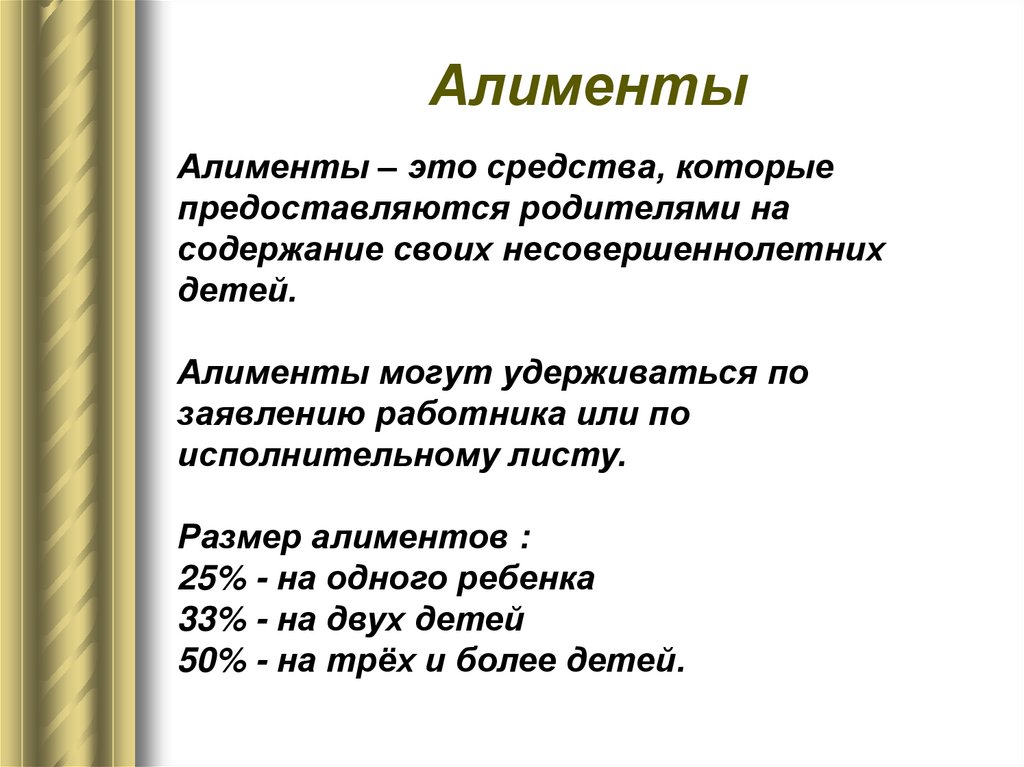

АлиментыАлименты – это средства, которые

предоставляются родителями на

содержание своих несовершеннолетних

детей.

Алименты могут удерживаться по

заявлению работника или по

исполнительному листу.

Размер алиментов :

25% - на одного ребенка

33% - на двух детей

50% - на трёх и более детей.

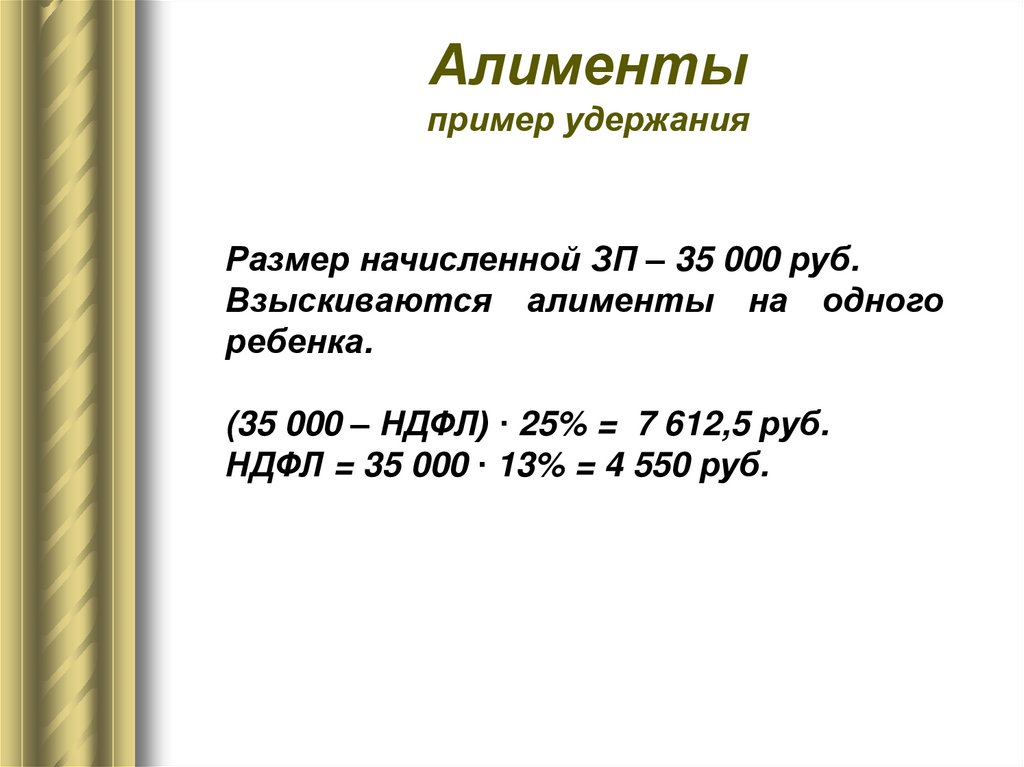

16.

Алиментыпример удержания

Размер начисленной ЗП – 35 000 руб.

Взыскиваются алименты на одного

ребенка.

(35 000 – НДФЛ) ∙ 25% = 7 612,5 руб.

НДФЛ = 35 000 ∙ 13% = 4 550 руб.

17.

Профсоюзные взносы(удержания по заявлению работника)

Профсоюз – это добровольное

объединение работников, созданное для

представительства и защиты их

социально-трудовых прав и интересов.

Размер профсоюзных взносов

устанавливается коллективным

договором или Уставом профсоюзной

организации.

18.

Профсоюзные взносыпример удержания

Размер начисленной ЗП – 35 000 руб.

Размер проф. взносов 1%

(35 000 – НДФЛ) ∙ 1% = 304,5 руб.

НДФЛ = 35 000 ∙ 13% = 4 550 руб.

19.

Алгоритм решения задач по теме«Удержания из заработной платы»

1. Расчёт суммы НДФЛ с учетом

стандартных налоговых вычетов

2. Расчёт размера удержаний по

исполнительным листам, в том числе

алиментов

3. Расчёт профсоюзных взносов

4. Расчёт суммы всех удержаний из ЗП

(НДФЛ + алименты + проф.взносы)

5. Расчет суммы заработной платы к

выдаче (разность между начисленной

ЗП и суммой удержаний)

Алименты и профсоюзные взносы

удерживаются после удержания НДФЛ.

20.

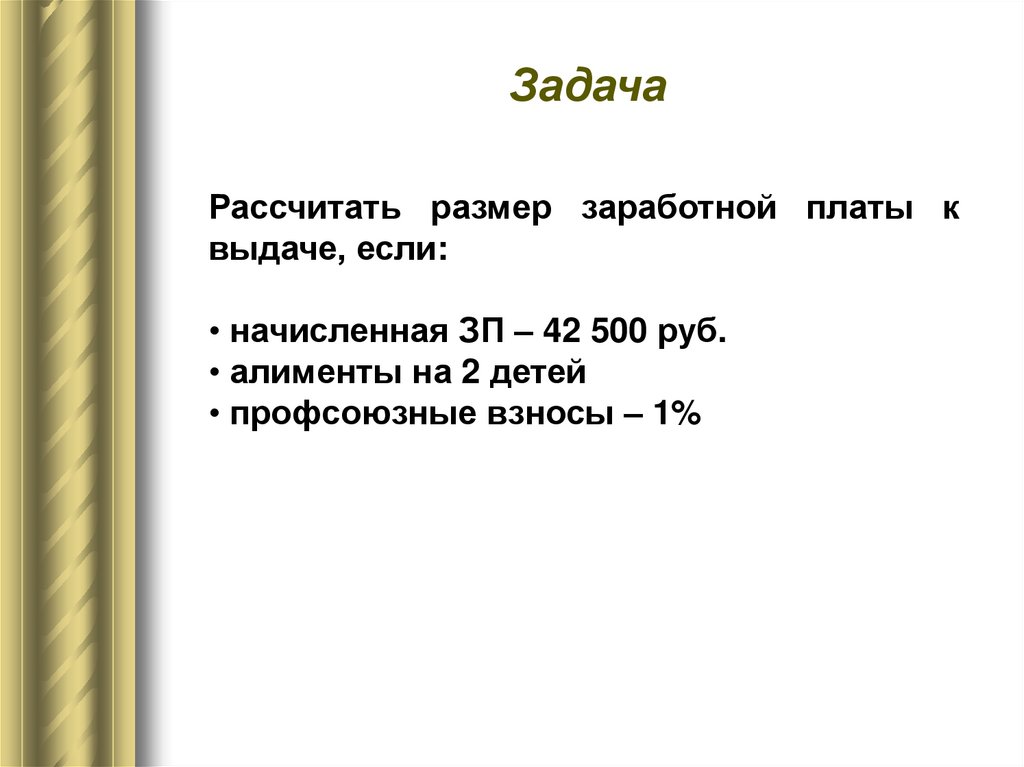

ЗадачаРассчитать размер заработной платы к

выдаче, если:

• начисленная ЗП – 42 500 руб.

• алименты на 2 детей

• профсоюзные взносы – 1%

21.

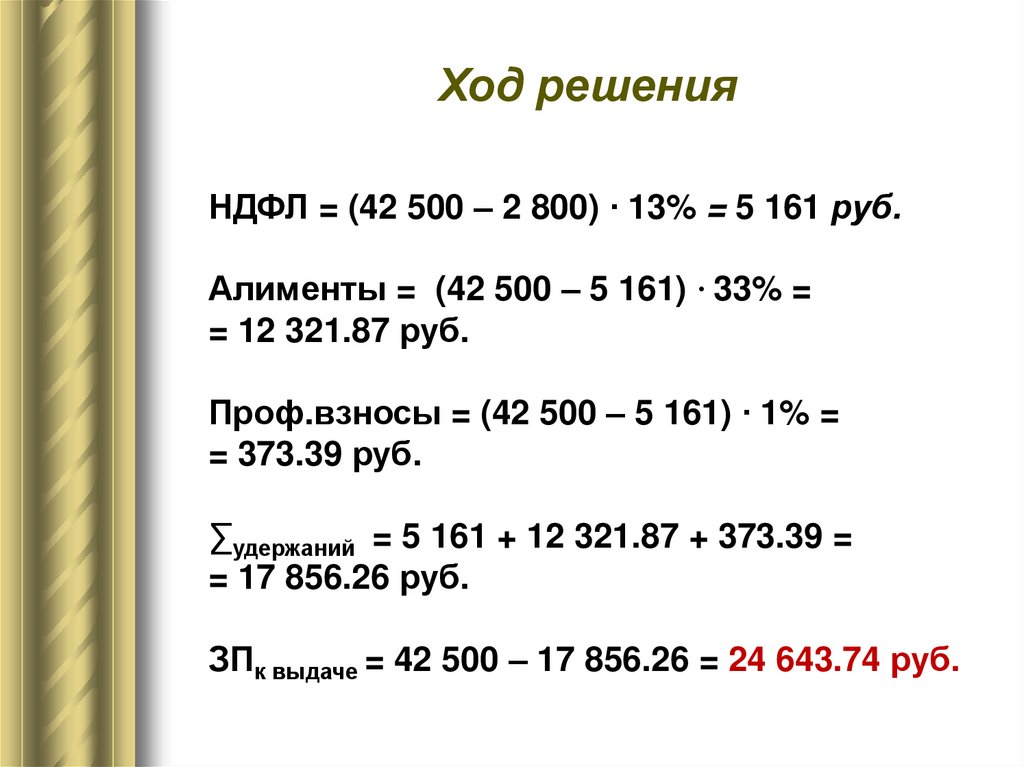

Ход решенияНДФЛ = (42 500 – 2 800) ∙ 13% = 5 161 руб.

Алименты = (42 500 – 5 161) ∙ 33% =

= 12 321.87 руб.

Проф.взносы = (42 500 – 5 161) ∙ 1% =

= 373.39 руб.

∑удержаний = 5 161 + 12 321.87 + 373.39 =

= 17 856.26 руб.

ЗПк выдаче = 42 500 – 17 856.26 = 24 643.74 руб.

22.

Удержания по инициативеработодателя

• удержание неотработанного аванса,

выданного работнику в счёт ЗП;

•удержание неизрасходованного аванса,

выданного в связи со служебной

командировкой;

• удержание излишне выплаченных

работнику сумм вследствие счётных

ошибок;

• удержание за неотработанные дни

отпуска;

• удержание в счёт возмещения ущерба,

причинённого работником работодателю.