Финансы

ФинансыПохожие презентации:

")

Возникновении двойной бухгалтерии

1.

Возникновении двойнойбухгалтерии

Работу выполнила: студентка СПО

1 курс бух. учет Кухта Мария

2.

Что такое двойная бухгалтерияДвойная бухгалтерия представляет собой метод ведения

бухгалтерского учета, который основан на двусторонней

бухгалтерской записи для хранения финансовой информации.

Каждая запись в учетной записи требует соответствующей и

противоположной записи в другой учетной записи. Система

двойной записи имеет две равные и соответствующие

стороны, известные как дебет и кредит. Транзакция в

двойной бухгалтерии всегда затрагивает как минимум два

счета, всегда включает как минимум один дебет и один

кредит и всегда имеет равные общие дебеты и общие

кредиты. Целью двойной бухгалтерии является выявление

финансовых ошибок и мошенничества.

3.

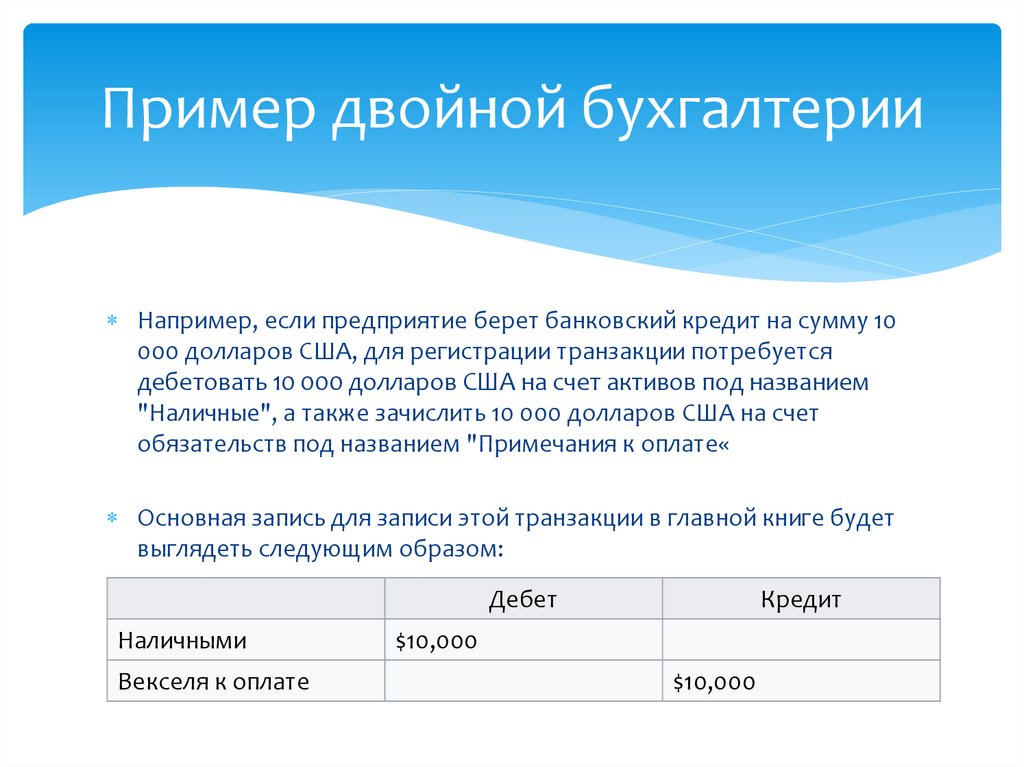

Пример двойной бухгалтерииНапример, если предприятие берет банковский кредит на сумму 10

000 долларов США, для регистрации транзакции потребуется

дебетовать 10 000 долларов США на счет активов под названием

"Наличные", а также зачислить 10 000 долларов США на счет

обязательств под названием "Примечания к оплате«

Основная запись для записи этой транзакции в главной книге будет

выглядеть следующим образом:

Дебет

Наличными

Векселя к оплате

Кредит

$10,000

$10,000

4.

История возникновения двойнойбухгалтерии

Самые ранние из дошедших до нас бухгалтерских записей,

которые следуют современной системе двойной записи в

Европе, принадлежат Аматино Мануччи, флорентийскому

купцу конца 13 века. Мануччи работал в фирме Фарольфи, и

бухгалтерская

книга

фирмы

за

1299-1300

годы

свидетельствует о полной двойной бухгалтерии. Фирма

флорентийских торговцев Giovannino Farolfi & Company со

штаб-квартирой в Ниме выступала в качестве ростовщика у

архиепископа Арльского, своего самого важного клиента.

Некоторые источники предполагают, что Джованни ди Биччи

де Медичи ввел этот метод для банка Медичи в 14 веке, хотя

доказательств этому не хватает.

5.

История возникновения двойнойбухгалтерии

Система двойной записи начала распространяться на

практике в итальянских торговых городах в 14 веке. До

этого, возможно, существовали системы учета записей

в нескольких книгах, которые, однако, еще не обладают

формальной и методической строгостью, необходимой

для контроля экономики бизнеса. В течение 16-го века

Венеция создала теоретическую бухгалтерскую науку в

трудах Луки Пачоли, Доменико Мандзони, Бартоломео

Фонтана, бухгалтера Альвизе Казановы и эрудита

Джованни Антонио Тальенте.

6.

История возникновения двойнойбухгалтерии

Предшественник Рагузана Бенедетто Котругли в трактате

1458 года "О торговле и совершенстве торговли" содержал

самое раннее известное описание системы двойной записи,

опубликованное в Венеции в 1573 году. Лука Пачоли,

францисканский монах и сотрудник Леонардо да Винчи,

впервые кодифицировал систему в своем учебнике

математики "Сумма арифметики, геометрии, пропорций и

пропорциональности", опубликованная в Венеции в 1494

году. Пачоли часто называют "отцом бухгалтерского учета",

потому что он был первым, кто опубликовал подробное

описание системы двойной записи, что позволило другим

изучить и использовать ее

7.

История возникновения двойнойбухгалтерии

В досовременной Европе двойная бухгалтерия

имела теологические и космологические

коннотации, напоминая "как о весах

справедливости, так и о симметрии Божьего

мира".