Финансы

ФинансыПохожие презентации:

Buxgalteriya balansi tuzilishi va uning mazmuni

1.

TOSHKENT TO'QIMACHILIK VA YENGIL SANOATINSTITUTI

«Buxgalteriya xisobi nazariyasi»

fanidan

taqdimot materiallar

2.

Buxgalteriya balansi tuzilishi va uning mazmuniBuxgalteriya balansi bu - moliyaviy

hisobotning asosiy shakllaridan biri bo'lib,

korxona mablag'larini guruhlash va uning

tarkibini pul bahosida aks ettirish hamda pul

mablag'larini, ularni hosil qilish manbalarini

muayyan sanaga joylashtirish usulidir.

AKTIV

SUMMA

PASSIV

SUMMA

1

2

3

4

1-bo'lim. Uzoq muddatli

aktivlar

1-bo'lim. O'z mablag'lari

manbai

2-bo'lim. Joriy aktivlar

2-bo'lim. Majburiyatlar

BALANS

BALANS

3.

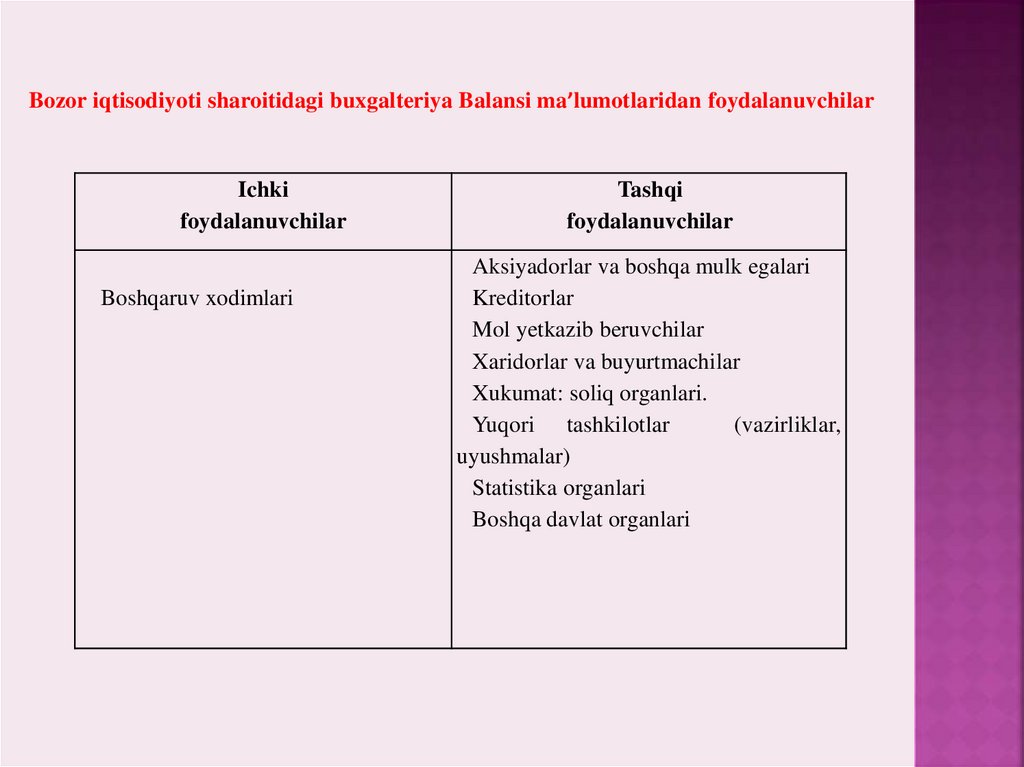

Bozor iqtisodiyoti sharoitidagi buxgalteriya Balansi ma’lumotlaridan foydalanuvchilarIchki

foydalanuvchilar

Boshqaruv xodimlari

Tashqi

foydalanuvchilar

Aksiyadorlar va boshqa mulk egalari

Kreditorlar

Mol yetkazib beruvchilar

Xaridorlar va buyurtmachilar

Xukumat: soliq organlari.

Yuqori tashkilotlar

(vazirliklar,

uyushmalar)

Statistika organlari

Boshqa davlat organlari

4.

Balansning tuzilishi va uning tomonlarining farqli jihatlari(VENN DIAGRAMMASI) bo'yicha

Farqi:

«Passiv» atamasi lotincha

faolsiz,

xolis

turmoq,

tushuntirish kabi so'zlardan

olingan

bo'lib,

faqat

korxona majburiyatlarini

tavsif-labgina emas, balki

mablag'-lar

turlarini

qanday

maqsadlarga

mo'ljallan-ganligini

tavsiflaydi.

Aktiv

Umumiylik

(tenglik,

muvozanatdir)

Passiv

Farqi:

«Aktiv» atamasi lotincha

faoliyatli, amal qilish,

mavjud bo'lish degan

ma'noni anglatib,

mablag'lar qanday amal

qilayotganligini, ishlayotganligini ko'rsatuvchi

mablag'lar guruhlanishi

tushuniladi.

Aktivlar = xususiy kapital + majburiyatlar

A =

XK

+

M

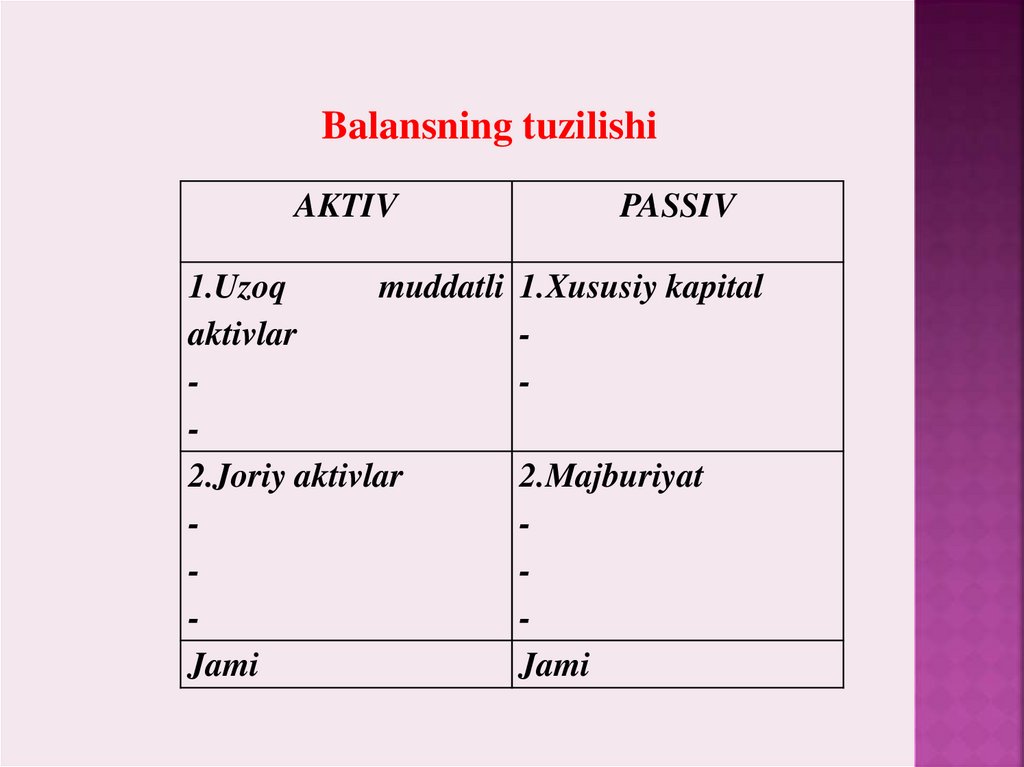

5.

Balansning tuzilishiAKTIV

PASSIV

1.Uzoq

muddatli 1.Xususiy kapital

aktivlar

2.Joriy aktivlar

2.Majburiyat

Jami

Jami

6.

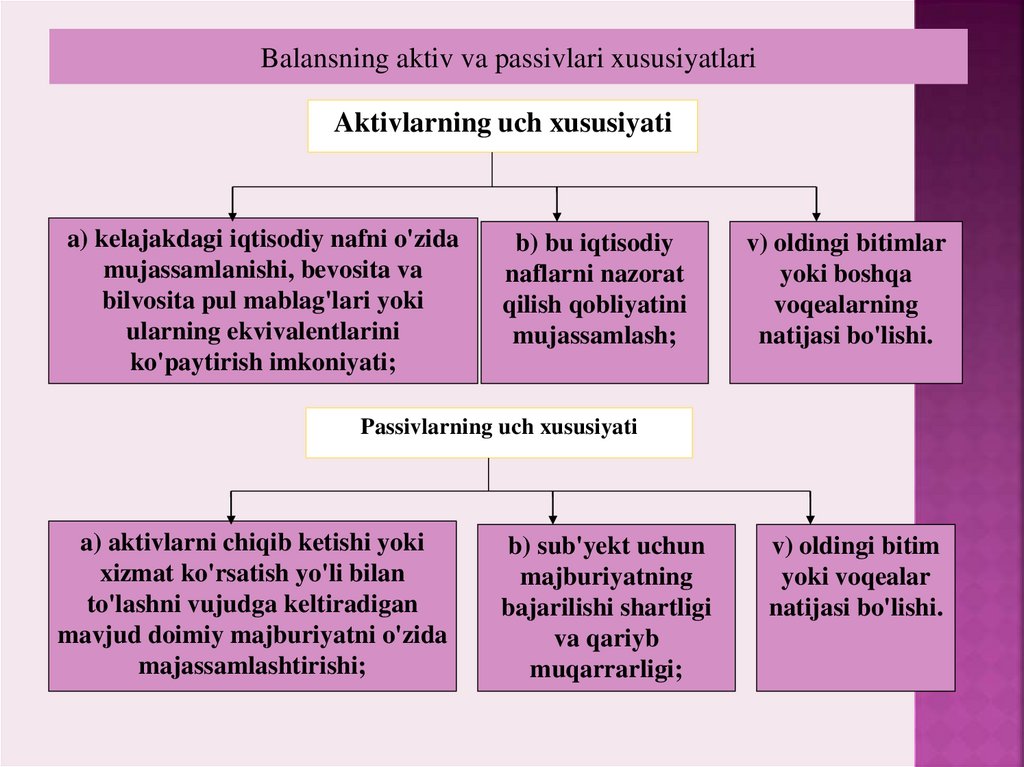

Balansning aktiv va passivlari xususiyatlariAktivlarning uch xususiyati

a) kelajakdagi iqtisodiy nafni o'zida

mujassamlanishi, bevosita va

bilvosita pul mablag'lari yoki

ularning ekvivalentlarini

ko'paytirish imkoniyati;

b) bu iqtisodiy

naflarni nazorat

qilish qobliyatini

mujassamlash;

v) oldingi bitimlar

yoki boshqa

voqealarning

natijasi bo'lishi.

Passivlarning uch xususiyati

a) aktivlarni chiqib ketishi yoki

xizmat ko'rsatish yo'li bilan

to'lashni vujudga keltiradigan

mavjud doimiy majburiyatni o'zida

majassamlashtirishi;

b) sub'yekt uchun

majburiyatning

bajarilishi shartligi

va qariyb

muqarrarligi;

v) oldingi bitim

yoki voqealar

natijasi bo'lishi.

7.

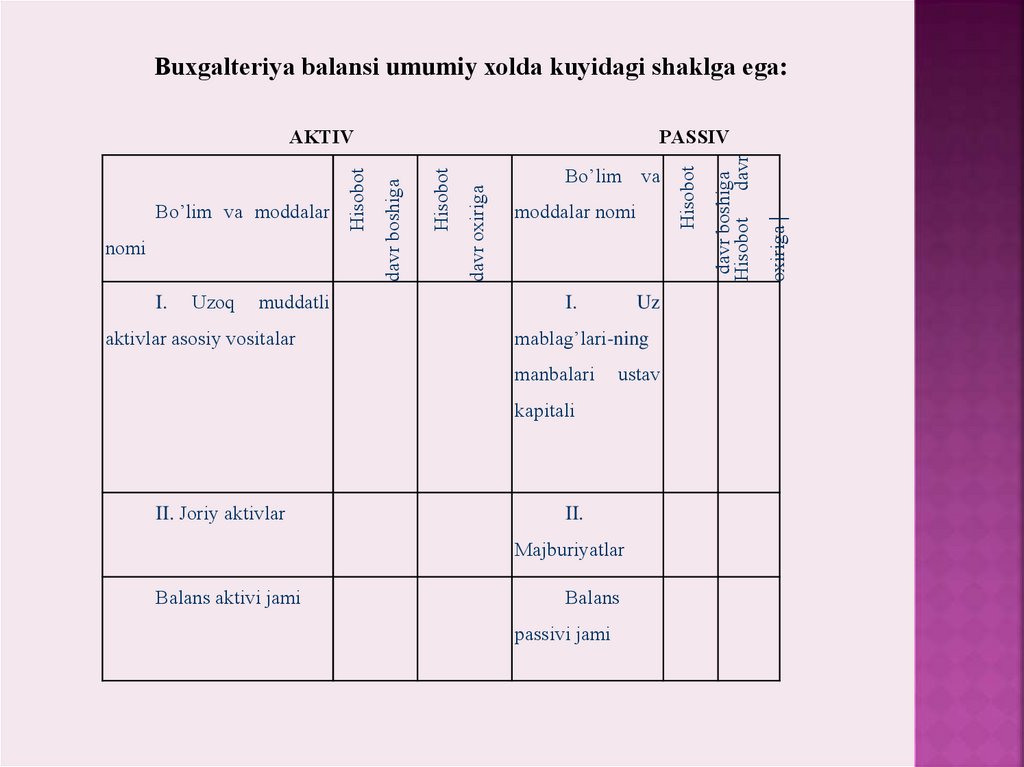

Buхgаltеriya bаlаnsi umumiy хоldа kuyidаgi shаklgа egа:I.

Uzоq

muddаtli

аktivlаr аsоsiy vоsitаlаr

I.

Uz

mаblаg’lаri-ning

mаnbаlаri

ustаv

kаpitаli

II. Jоriy аktivlаr

II.

Mаjburiyatlаr

Bаlаns аktivi jаmi

Bаlаns

pаssivi jаmi

охirigа |

mоddаlаr nоmi

dаvr bоshigа

Hisоbоt dаvr

Bo’lim vа

Hisоbоt

Hisоbоt

dаvr охirigа

nоmi

PАSSIV

dаvr bоshigа

Bo’lim vа mоddаlаr

Hisоbоt

АKTIV

8.

Balansning valyuta moddalariga quyidagilar kiritiladi:a) kassadagi, bankning depozit, ssuda schetlaridagi, shu jumladan

akkreditivlardagi valyuta mablag'lari;

b) xorijiy valyutadagi pulli hujjatlar;

v) xorijiy valyuta ko'rinishidagi qisqa va uzoq muddatli qimmatli qog'ozlar;

g) xorijiy valyuta ko'rinishidagi debitor va kreditor qarzlar, kreditlar va qarzlar

Xorijiy valyuta harakati to'g'risidagi ma'lumotni bank muassasasi korxonaga

valyuta schetidan ko'chirma berish yo'li bilan xabar beradi. 5210 «Mamlakat

ichidagi valyuta schetlar»ni kredit oboroti 2/1 – jurnal-orderida aks ettiriladi. Bu

schetning debet oboroti 2/1 qaydnomaini yuritish bilan nazorat qilinadi. Valyuta

scheti bo'yicha analitik hisob kartochkalarda valyutalarning nomlari bo'yicha

yuritiladi.