Финансы

ФинансыПохожие презентации:

Анализ использования основных средств предприятия

1.

Анализ использования основных средств предприятия

2.

Анализ использования основных средств предприятия

• При анализе основных средств следует учитывать системный

подход: законы развития систем, так как каждый технологически

й этап производства или экономический уклад как система имее

т свои пределы роста, определяемые технологическими систем

ами.

• Эффективность использования основных средств (технологичес

ких систем) определяется их «местом» на кривой жизненного ци

кла и положением товаров на рынке. Различные сочетания этих

двух параметров характеризуют вполне определенные соотнош

ения результатов и затрат при изготовлении продукции.

3.

Анализ использования основных средств предприятия

• Основные средства (ОС) – один из важнейш

их факторов любого производства. Их состоя

ние и эффективное использование прямо вли

яют на конечные результаты хозяйственной д

еятельности организации. Рациональное исп

ользование основных средств и производств

енных мощностей способствует улучшению т

ехнико-экономических показателей производ

ства, в том числе увеличению выпуска продук

ции, снижению ее себестоимости и трудоемко

сти изготовления.

4.

Анализ использования основных средств предприятия

Направления анализа использования

ОС:

1. Анализ динамики

и структуры основных

средств (горизонтальный и вертика

льный анализ )

5.

Анализ использования основных средств предприятия

2. Анализ

эффективности

инвестиций

в основные

средства

6.

Анализ использования основных средств предприятия

3. Анализ состояния основных средств.

4. Анализ

эффективности

использования

основных средств .

5. Анализ

амортизационной

политики.

6. Анализ затрат на содержание оборудова

ния.

7.

Анализ использования основных средств предприятия

Информационными источниками служат:

Регистры учета основных средств, готовой про

дукции. Данные оперативного учета использо

вания рабочего времени машин и оборудован

ия. Формы бухгалтерской отчетности № 1, 2,

5. Форма статистической отчетности № 11 «С

ведения о наличии и движении основных фон

дов (средств) и других нефинансовых активов

», бизнес-план.

8.

Анализ использования основных средств предприятия

Цель методики его проведения – выбор наи

лучшего варианта использования основн

ых средств. Особенности такого анализа к

ак:

1. вариантность решений по использованию о

сновных средств;

2. нацеленность на перспективу.

Перспективный анализ – основной вид анализ

а эффективности использования инвестиц

ий, которому должен предшествовать анал

из имеющихся на балансе организации основ

ных средств и эффективности их использо

вания.

9.

Анализ использования основных средств предприятия

• Качество анализа зависит от постановки и порядка ведения

учета основных средств, т. е. от правильной классификаци

и ОС; определения единицы учета объектов ОС; установле

ния принципов оценки ОС; выявления фактического налич

ия объектов ОС (проведения инвентаризации); выбора фор

м первичных документов и учетных регистров; состава бух

галтерской отчетности

• Возможности анализа использования основных средств в

организациях ограничены низким уровнем организации опе

ративно-технического учета времени работы и простоев об

орудования, их производительности и степени загрузки. От

сутствует аналитический учет финансовых результатов по

операциям с объектами основных средств.

10.

Анализ использования основных средств предприятия

Анализ состояния основных средств

Анализ движения основных средств проводится на основе следую

щих показателей: коэффициентов поступления (ввода) основ

ных средств, обновления, выбытия, ликвидации, расширения.

Для характеристики технического состояния основных средст

в рассчитываются коэффициенты годности, износа, замены.

Источником исходной информации для расчета показателей движе

ния основных средств является бухгалтерская отчетность (фо

рма № 5 «Приложение к бухгалтерскому балансу»). Для расче

та коэффициентов обновления и ликвидации основных средс

тв необходимы данные первичного аналитического учета о по

ступлении нового и ликвидации изношенного оборудования.

11.

Анализ использования основных средств предприятия

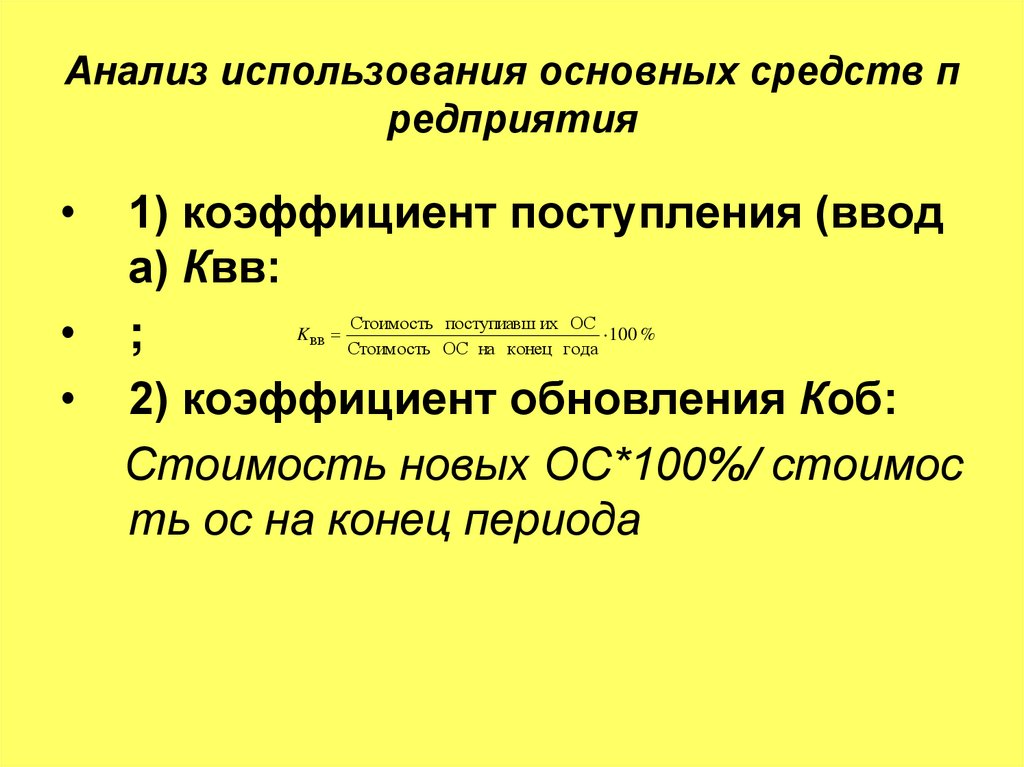

1) коэффициент поступления (ввод

а) Квв:

Стоимость поступиавш их ОС

K

100 %

;

Стоимость ОС на конец года

2) коэффициент обновления Коб:

Стоимость новых ОС*100%/ стоимос

ть ос на конец периода

вв

12.

Анализ использования основных средств предприятия

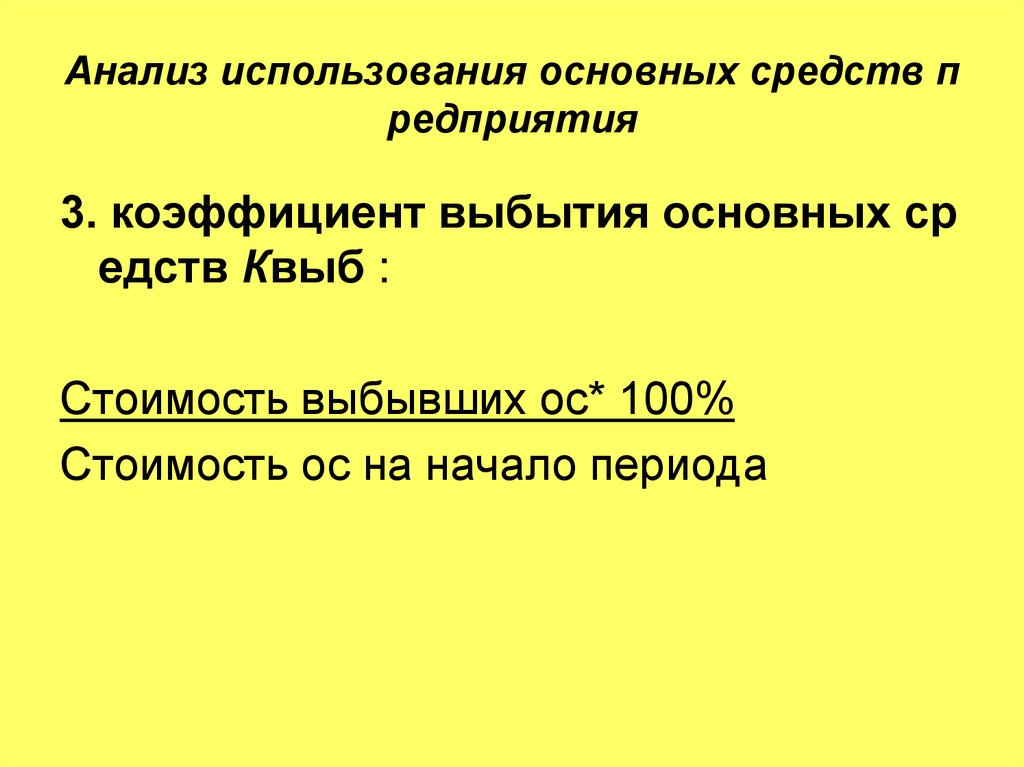

3. коэффициент выбытия основных ср

едств Квыб :

Стоимость выбывших ос* 100%

Стоимость ос на начало периода

13.

Анализ использования основных средств предприятия

4. коэффициент ликвидации основных

средств Квыб :

Стоимость ликвидированных ос* 100%

Стоимость ос на начало периода

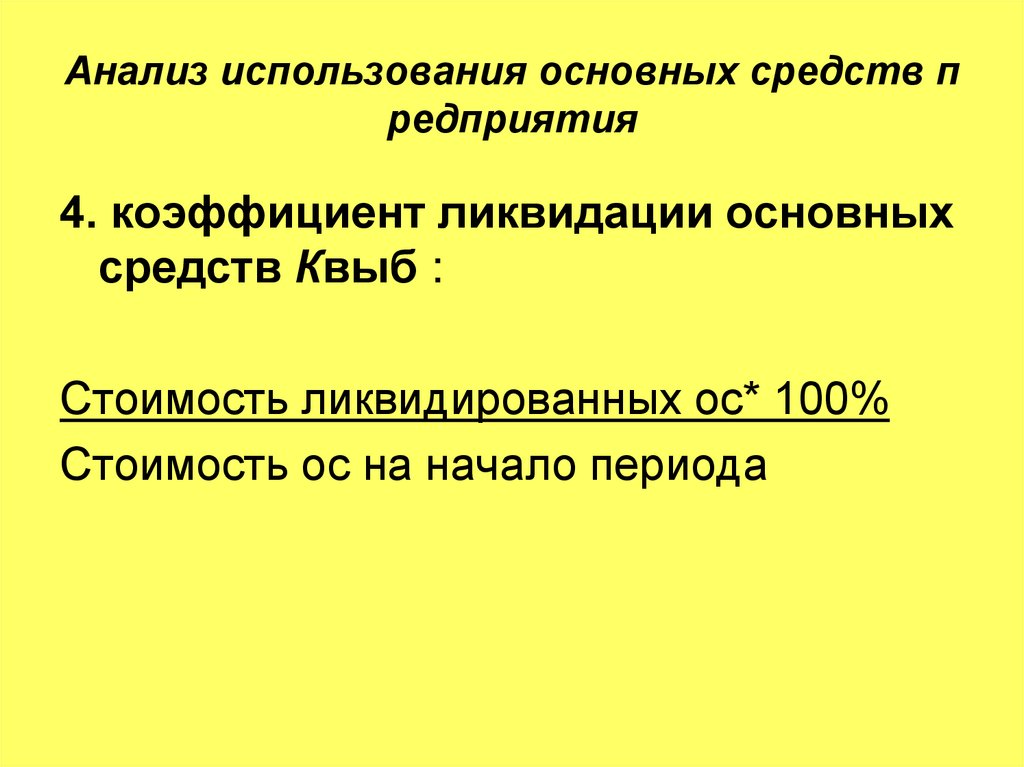

14.

Анализ использования основных средств предприятия

5. коэффициент замены основных сре

дств Кзам :

Стоимость выбывших в результате износа ОС* 100%

Стоимость вновь поступивших

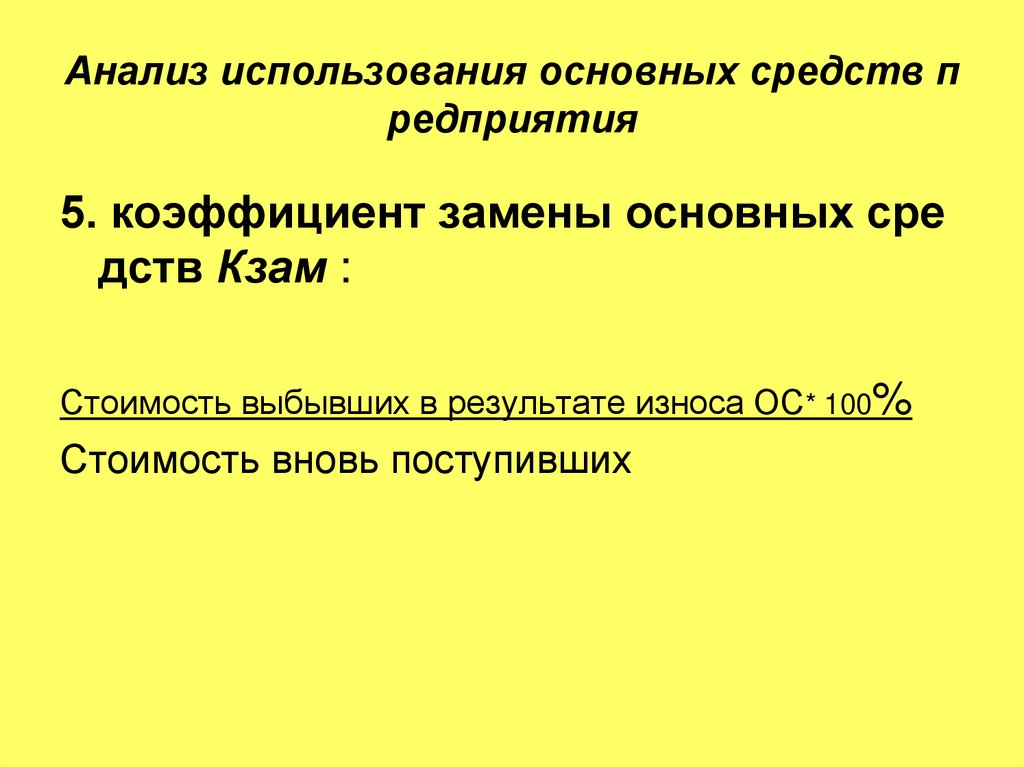

15.

Анализ использования основных средств предприятия

6. Коэффициент расширения парка ма

шин и оборудования

Красш.= 1 - Кзамены

7.Коэффициент износа ОС:

Сумма износа *100%/ первоначальную ст

оимость ОС

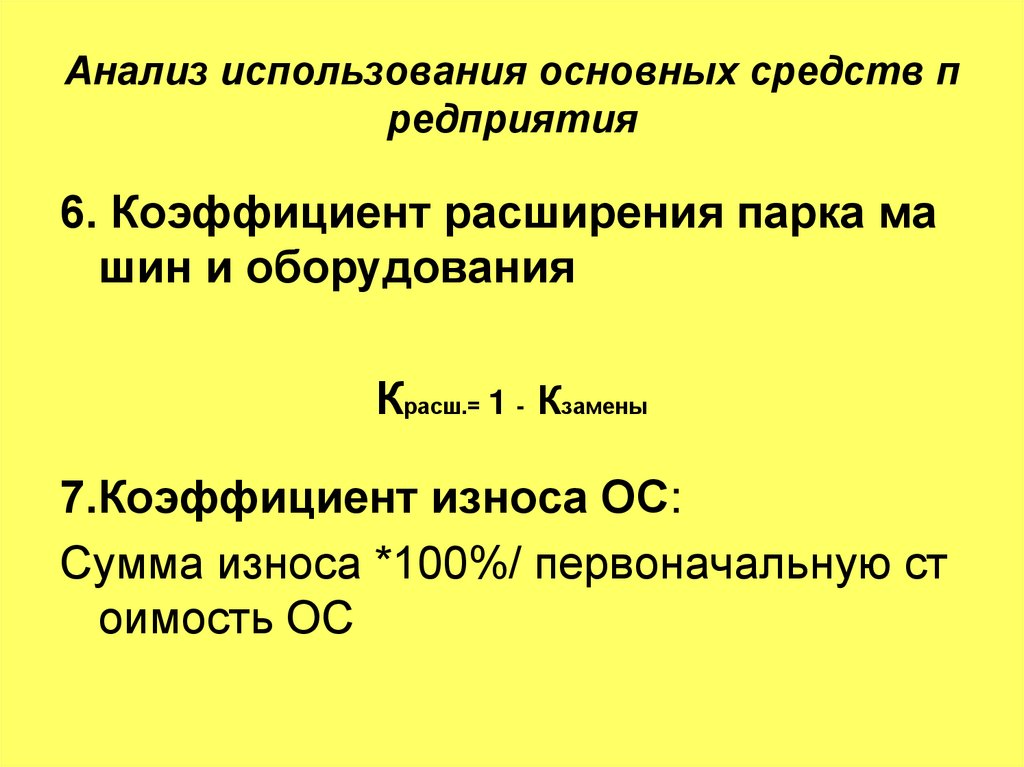

16.

Анализ использования основных средств предприятия

8. коэффициент годности основных ср

едств Кгод :

Остаточная стоимость ОС* 100%

Первоначальная стоимость

17.

Анализ использования основных средств предприятия

Коэффициент годности и изно

са в сумме дают 100%

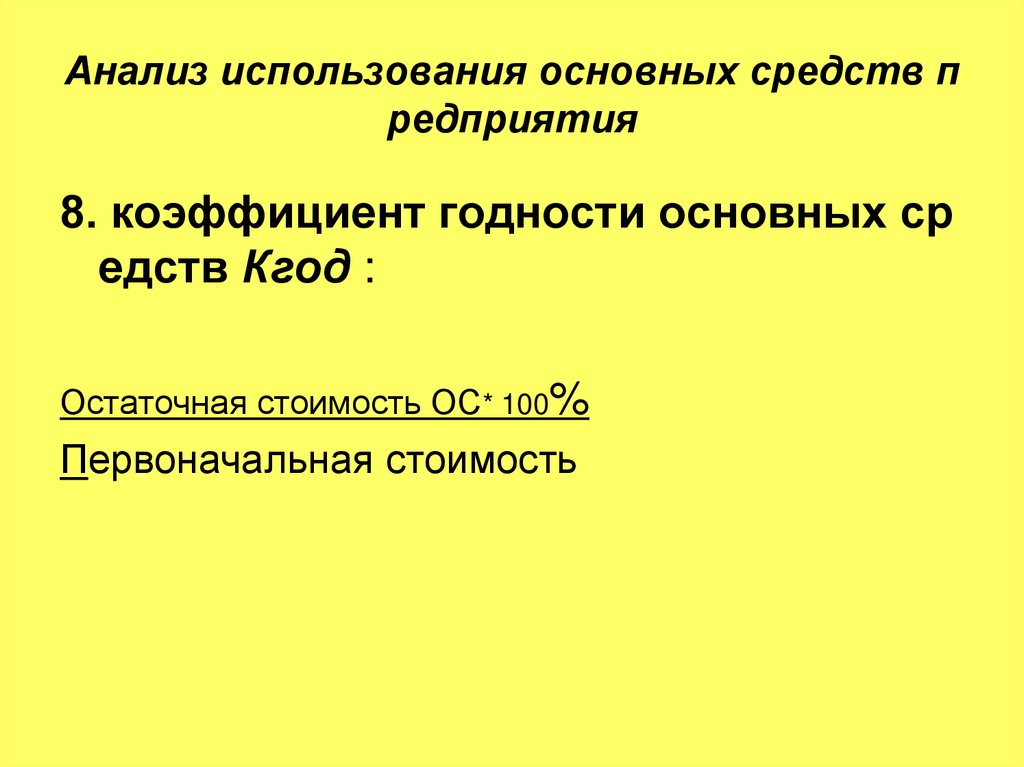

18.

. Анализ эффективности использования основных средств

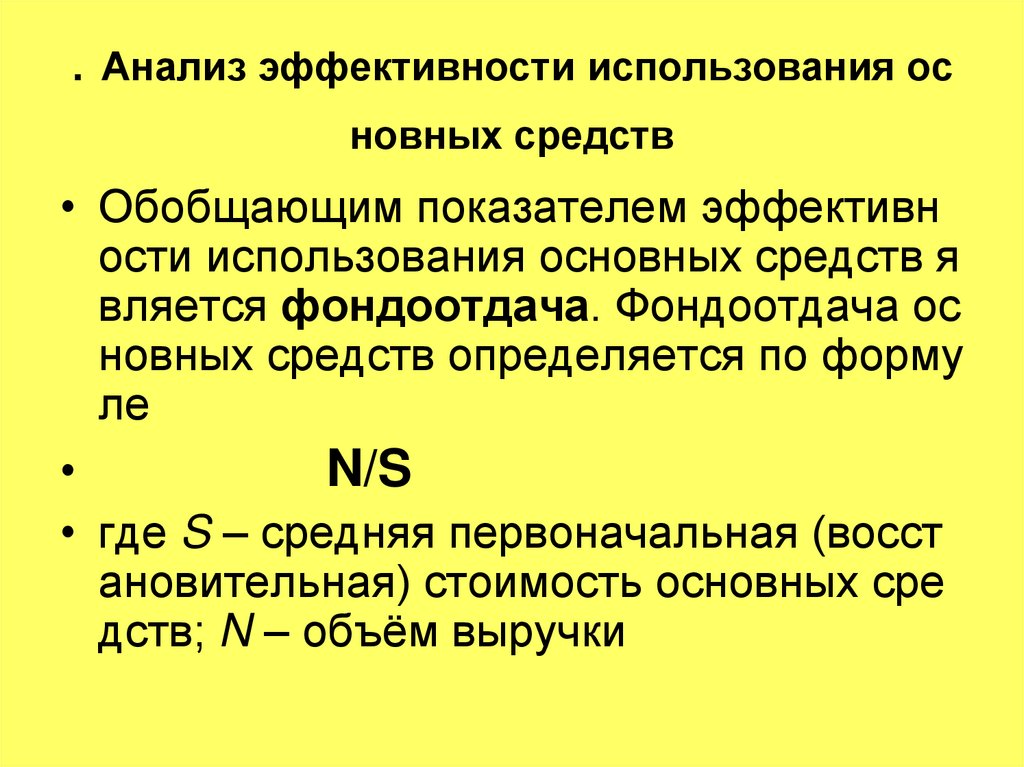

• Обобщающим показателем эффективн

ости использования основных средств я

вляется фондоотдача. Фондоотдача ос

новных средств определяется по форму

ле

N/S

• где S – средняя первоначальная (восст

ановительная) стоимость основных сре

дств; N – объём выручки

19.

. Анализ эффективности использования основных средств

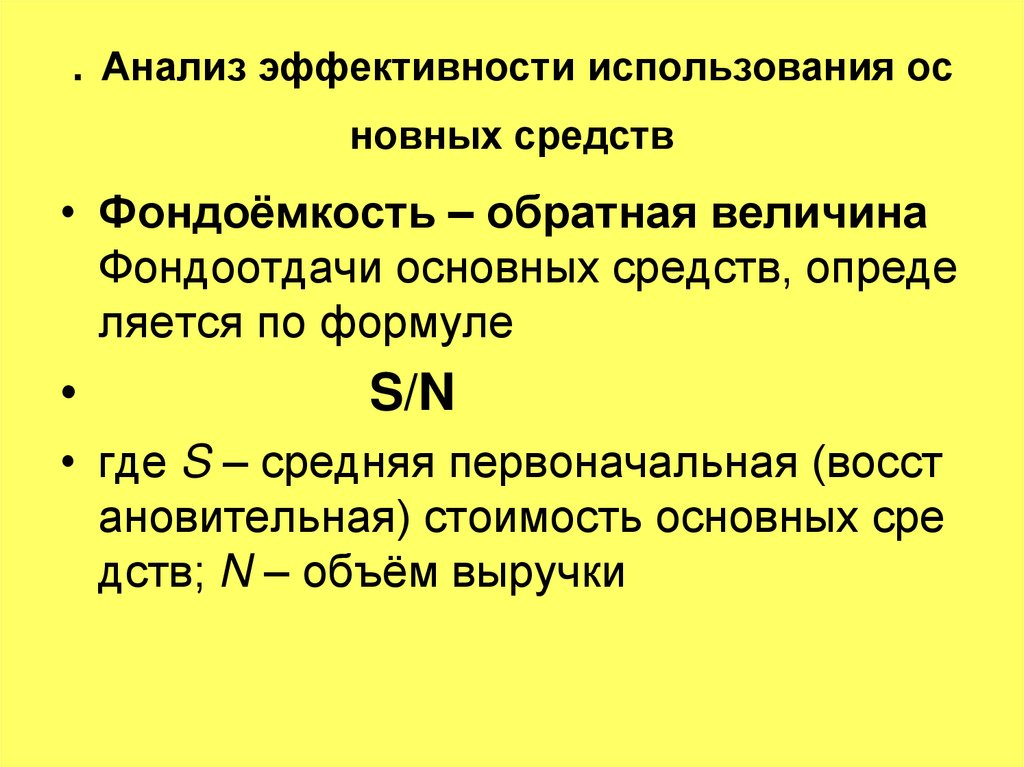

• Фондоёмкость – обратная величина

Фондоотдачи основных средств, опреде

ляется по формуле

S/N

• где S – средняя первоначальная (восст

ановительная) стоимость основных сре

дств; N – объём выручки

20.

. Анализ эффективности использования основных средств

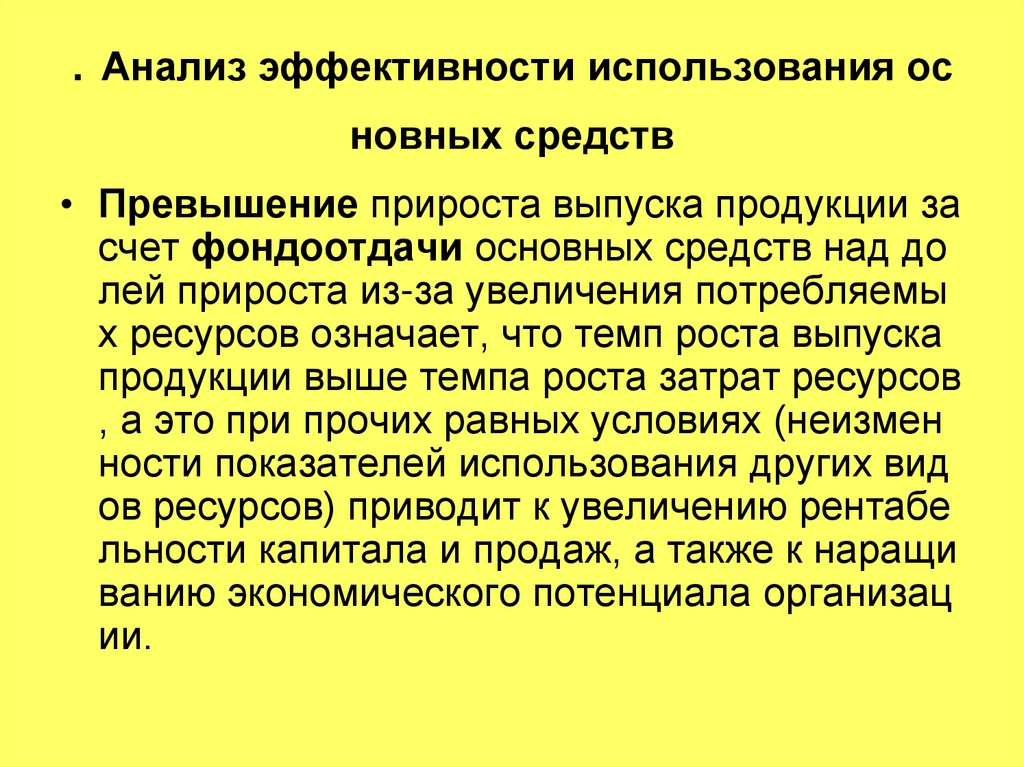

• Превышение прироста выпуска продукции за

счет фондоотдачи основных средств над до

лей прироста из-за увеличения потребляемы

х ресурсов означает, что темп роста выпуска

продукции выше темпа роста затрат ресурсов

, а это при прочих равных условиях (неизмен

ности показателей использования других вид

ов ресурсов) приводит к увеличению рентабе

льности капитала и продаж, а также к наращи

ванию экономического потенциала организац

ии.

21.

Эффективность использования основныхсредств предприятия

Особый смысл приобретают расчет и оценк

а фондоёмкости в динамике. Изменение ф

ондоёмкости показывает прирост или сни

жение объема (стоимости) основных сред

ств на 1 р. продукции и применяется при о

пределении суммы относительной эконом

ии или перерасхода средств в основных с

редствах (ресурс – основные средства )

22.

Эффективность использования основныхсредств предприятия

Соотношение темпов прироста стоимости о

сновных средств и темпов прироста объе

ма выпуска позволяет определить предел

ьный показатель фондоёмкости, т. е. прир

ост основных средств на 1 % прироста пр

одукции. Если предельный показатель фо

ндоёмкости меньше единицы, имеют мест

о повышение эффективности использова

ния основных средств и рост использован

ия производственных мощностей.

23.

Эффективность использования основныхсредств предприятия

Главный фактор экономии средств, вложенных в о

сновные средства, – рост фондоотдачи. Для выя

вления эффективности использования различны

х групп ОС показатель фондоотдачи рассчитывае

тся по группам основных средств, по совокупнос

ти основных средств, по промышленно-производ

ственным средствам, т. е. за вычетом стоимости

основных средств социального назначения по ак

тивной части промышленно-производственных с

редств (машинам и оборудованию). Сопоставлен

ие темпов изменения фондоотдачи по разным гр

уппам основных средств дает возможность опре

делить направления совершенствования их струк

туры.