Финансы

ФинансыПохожие презентации:

28. Учет инвестиций в ассоциированные компании")

финансово-хозяйственной деятельности ПАО «ТОАЗ» за 2021 год")

TALAP. Рекомендации по результатам аудита 2022 года

1.

Рекомендациипо результатам аудита

2022 года

2.

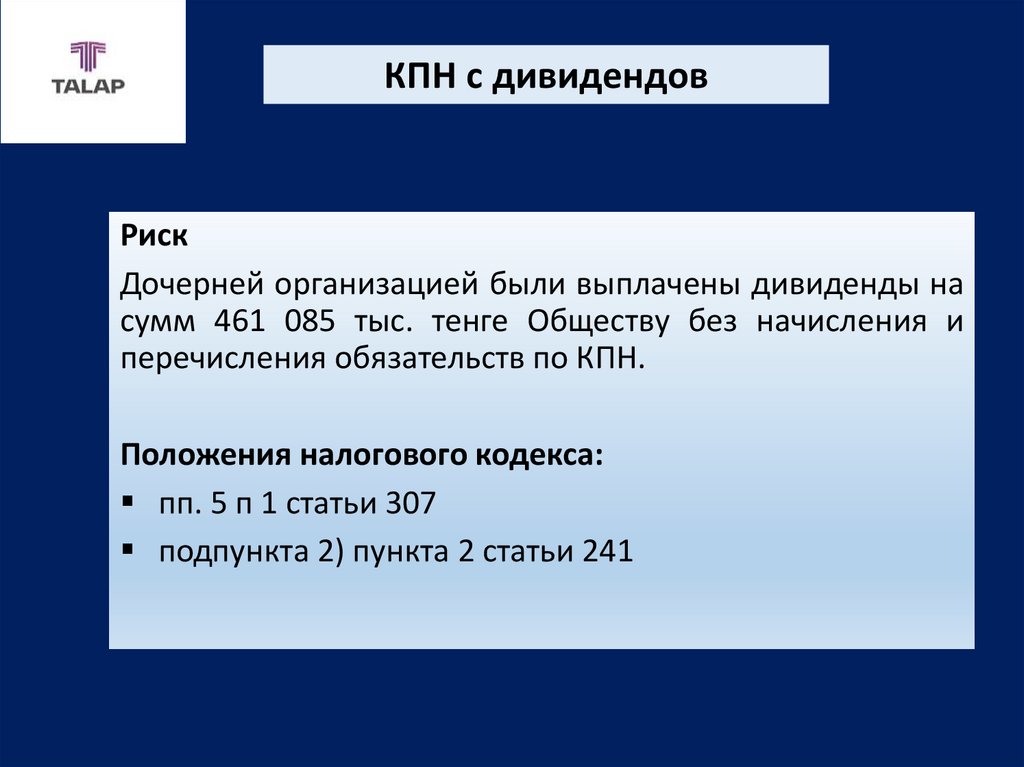

КПН с дивидендовРиск

Дочерней организацией были выплачены дивиденды на

сумм 461 085 тыс. тенге Обществу без начисления и

перечисления обязательств по КПН.

Положения налогового кодекса:

пп. 5 п 1 статьи 307

подпункта 2) пункта 2 статьи 241

3.

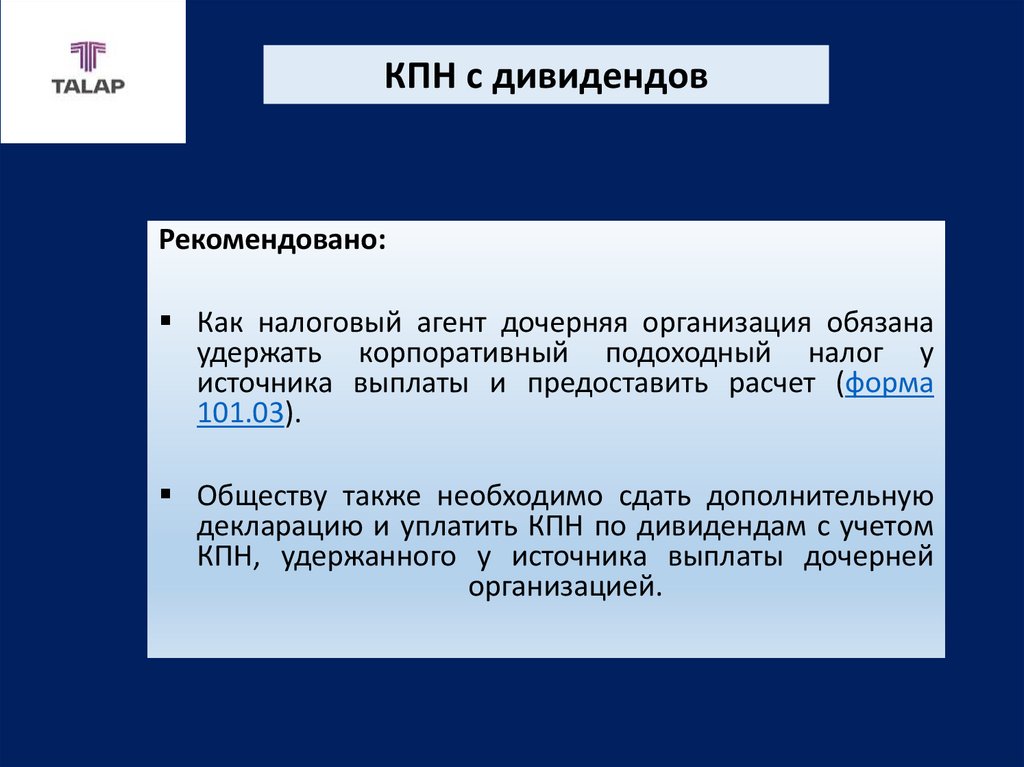

КПН с дивидендовРекомендовано:

Как налоговый агент дочерняя организация обязана

удержать корпоративный подоходный налог у

источника выплаты и предоставить расчет (форма

101.03).

Обществу также необходимо сдать дополнительную

декларацию и уплатить КПН по дивидендам с учетом

КПН, удержанного у источника выплаты дочерней

организацией.

4.

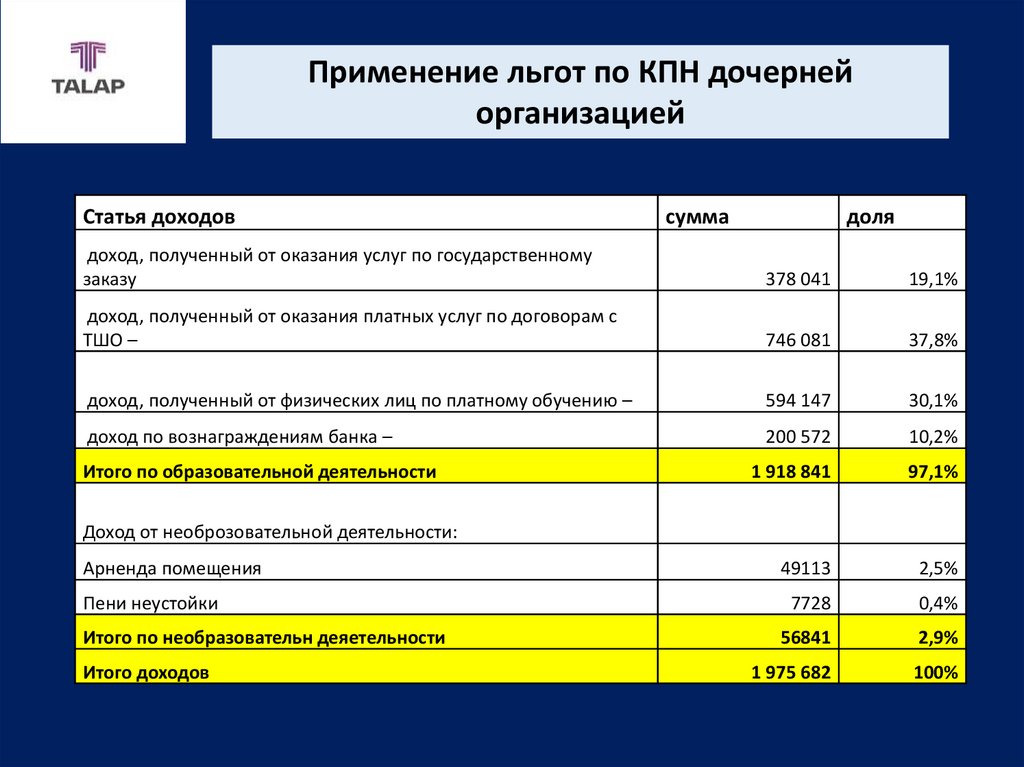

Применение льгот по КПН дочернейорганизацией

Статья доходов

сумма

доля

доход, полученный от оказания услуг по государственному

заказу

378 041

19,1%

доход, полученный от оказания платных услуг по договорам с

ТШО –

746 081

37,8%

доход, полученный от физических лиц по платному обучению –

594 147

30,1%

доход по вознаграждениям банка –

200 572

10,2%

1 918 841

97,1%

Арненда помещения

49113

2,5%

Пени неустойки

7728

0,4%

Итого по необразовательн деяетельности

56841

2,9%

1 975 682

100%

Итого по образовательной деятельности

Доход от необрозовательной деятельности:

Итого доходов

5.

Доходы3%

По образовательной

деятельности

По необразовательной

деятельности

97%

6.

Резервы под обесценение денежныхсредств

В соответствии с ПП 5.5.1 МСФО 9, «Финансовые

инструменты» Организация должна признать

оценочный резерв под ожидаемые кредитные

убытки по финансовым активам.

Деньги на счетах в банках относятся к финансовым

активам, поэтому по деньгам на счетах в банках

компания может признать резерв на обесценение,

учитывая

кредитные

рейтинги

банков,

предварительно утвердив это в учетной политике.

7.

Основные средства с нулевойстоимостью

На балансе Общества числятся основные средства с

нулевой балансовой стоимостью, которые используются

и

приносят

экономические

выгоды.

В соответствии с п. 51 МСФО 16 Общество должно

пересматривать как минимум один раз в год остаточную

стоимость и срок полезного использования основных

средств.

Рекомендовано:

Пересмотреть сроки полезной службы ОС, учитываемых по

нулевой стоимости и их остаточную стоимость с вынесением

корректирующих проводок в балансе.

8.

Амортизация ОСГруппа ОС «здания и сооружения» включает здания

и сооружения, а также в эту группу включена земля.

В соответствии с МСФО 16, земля относится к не

амортизируемым активам и должна быть выделена

в отдельную классификационную группу, так как на

нее амортизация не начисляется.

9.

Авансы выданные на написаниелитературы

На счете 1274 числятся авансы, выданные под

написание учебный пособий, общая сумма

по

которым составляет 6 351 тыс. тенге.

На учебники не были получены положительные

рецензии, они не оприходованы в качестве активов

предприятия.

На основании этого можно утверждать, что от этих

активов

Общество

не

ожидает

получение

экономических выгод. В связи с этим, основываясь

на положения МСФО 16, данные активы нужно

списать.

10.

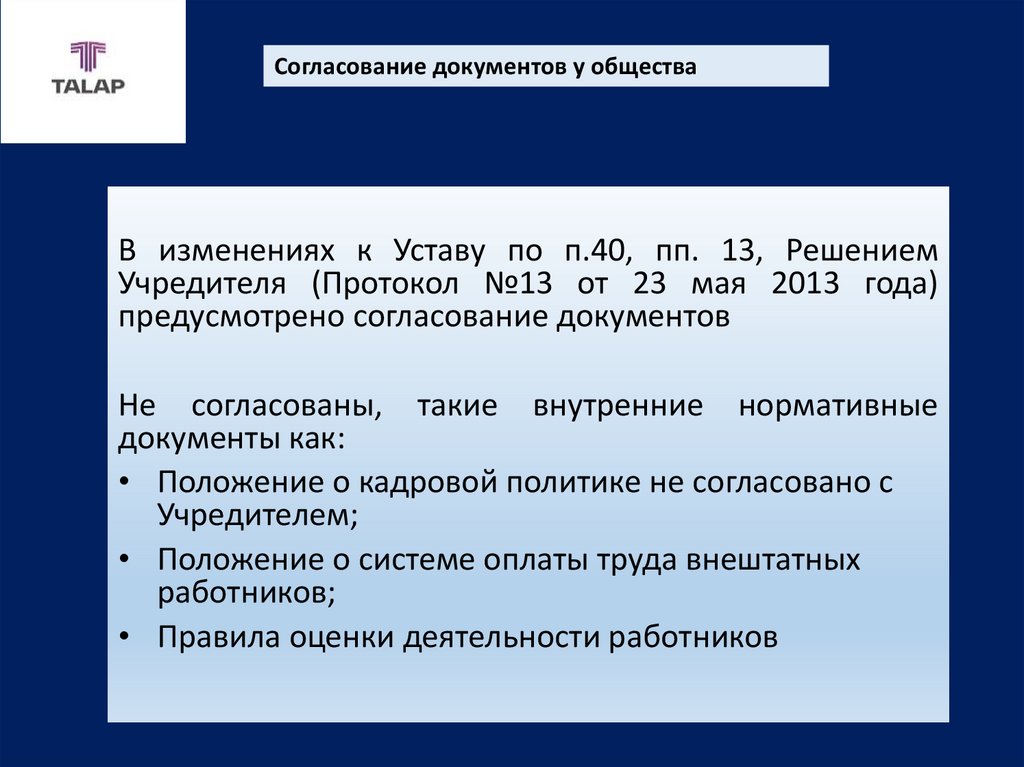

Согласование документов у обществаВ изменениях к Уставу по п.40, пп. 13, Решением

Учредителя (Протокол №13 от 23 мая 2013 года)

предусмотрено согласование документов

Не согласованы, такие внутренние нормативные

документы как:

• Положение о кадровой политике не согласовано с

Учредителем;

• Положение о системе оплаты труда внештатных

работников;

• Правила оценки деятельности работников

11.

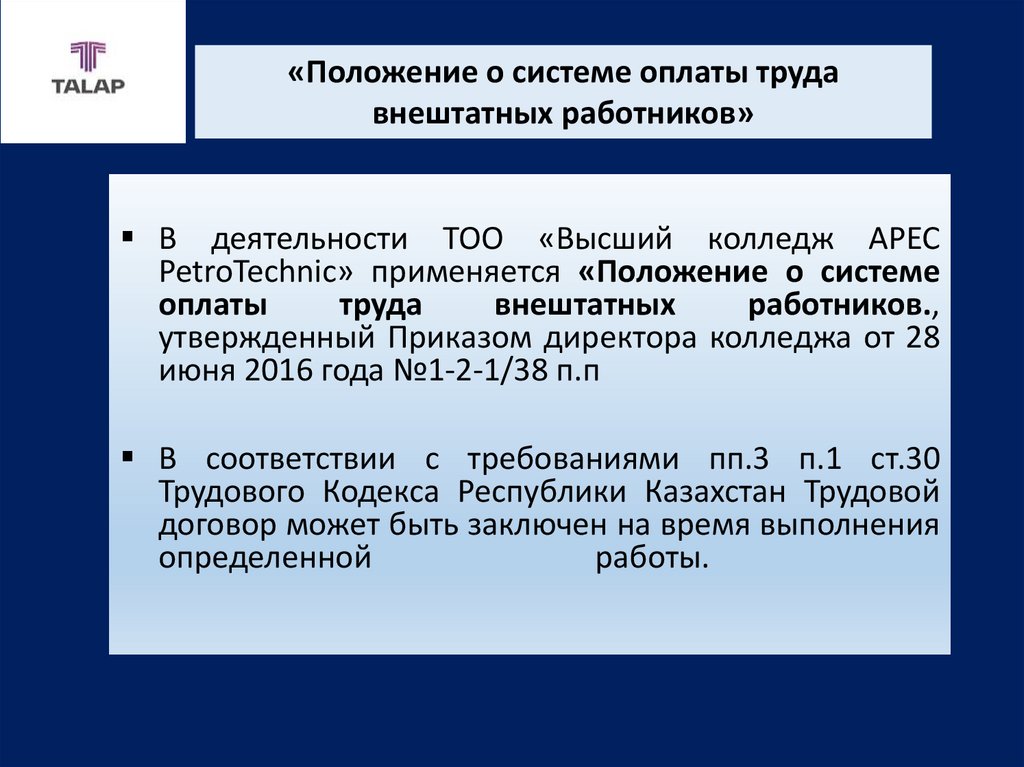

«Положение о системе оплаты трудавнештатных работников»

В деятельности ТОО «Высший колледж АРЕС

PetroTechniс» применяется «Положение о системе

оплаты

труда

внештатных

работников.,

утвержденный Приказом директора колледжа от 28

июня 2016 года №1-2-1/38 п.п

В соответствии с требованиями пп.3 п.1 ст.30

Трудового Кодекса Республики Казахстан Трудовой

договор может быть заключен на время выполнения

определенной

работы.

12.

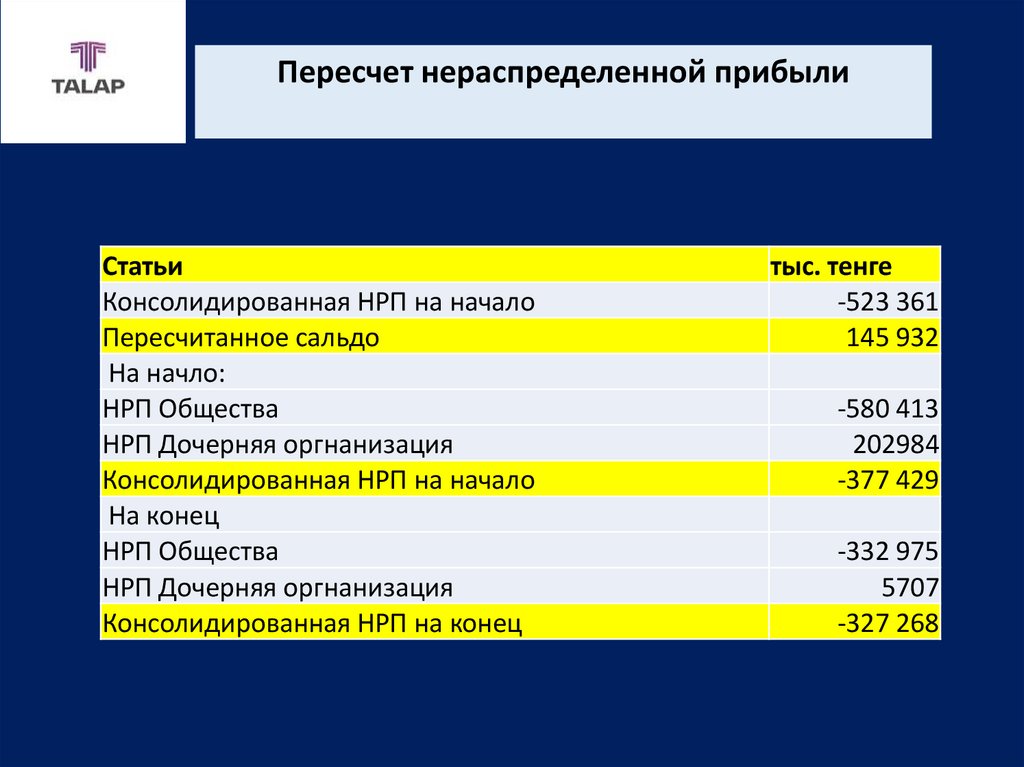

Пересчет нераспределенной прибылиСтатьи

Консолидированная НРП на начало

Пересчитанное сальдо

На начло:

НРП Общества

НРП Дочерняя оргнанизация

Консолидированная НРП на начало

На конец

НРП Общества

НРП Дочерняя оргнанизация

Консолидированная НРП на конец

тыс. тенге

-523 361

145 932

-580 413

202984

-377 429

-332 975

5707

-327 268