Финансы

ФинансыПохожие презентации:

Порядок начисления амортизации

1.

ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИСтоимость ОС погашается посредством амортизации.

Амортиза́ция (через фр. amortir — «ослаблять, смягчать», от лат. amortisatio — «ослабление») в бухгалтерском

учёте — процесс переноса по частям стоимости основных средств по мере их физического или морального

износа на себестоимость производимой продукции (работ, услуг).

Амортизация основных средств – это стоимостной показатель потери объектами основных средств их

первоначальной стоимости.

По ФСБУ 6/2020 дата начала амортизации — дата признания в бухучете.

Дата прекращения начисления амортизации ОС — момент его списания с бухгалтерского учета.

При этом начало и прекращение начисления амортизации допускается с первого числа месяца признания

(списания) объекта.

2.

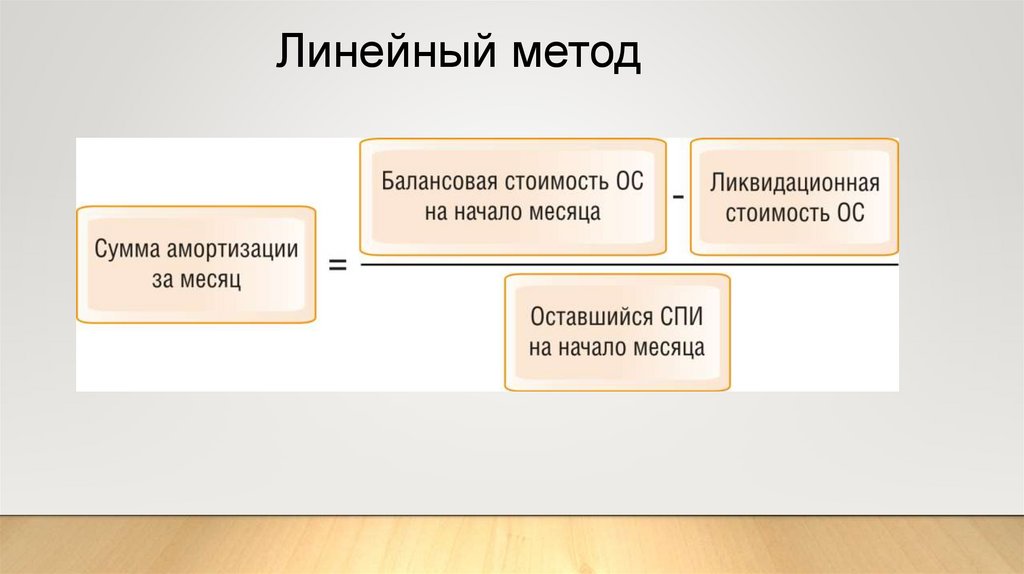

Линейный метод3.

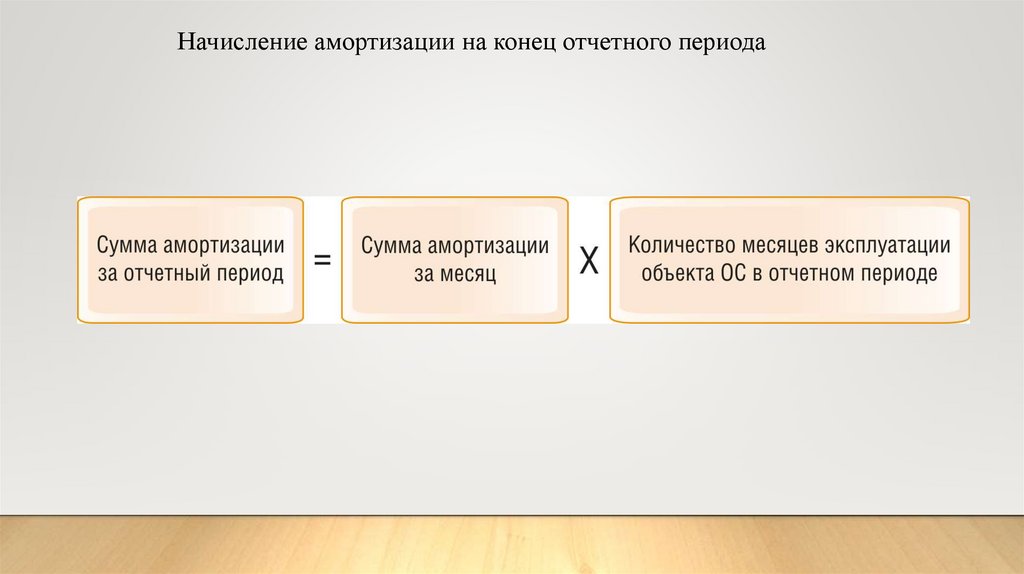

Начисление амортизации на конец отчетного периода4.

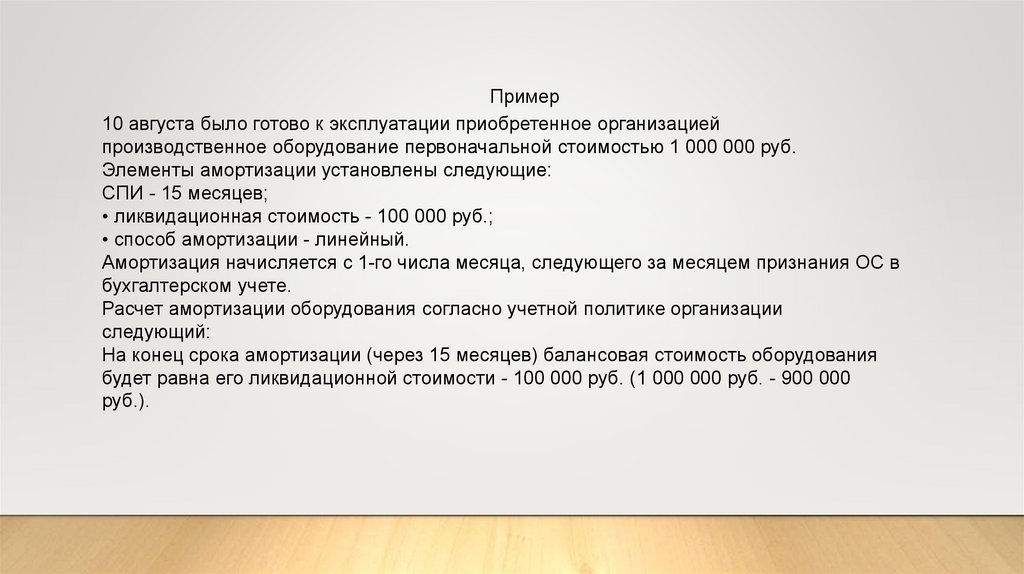

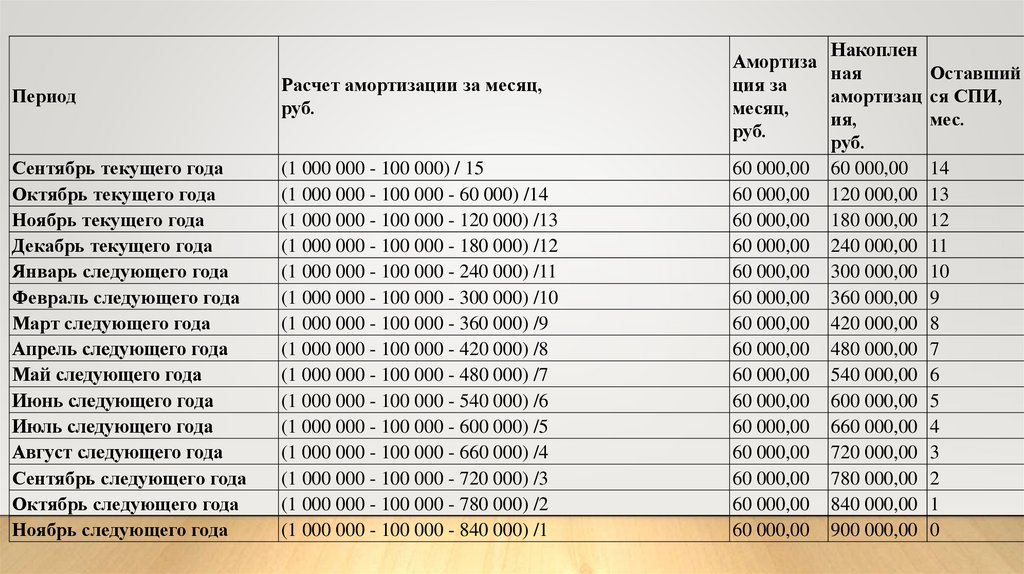

Пример10 августа было готово к эксплуатации приобретенное организацией

производственное оборудование первоначальной стоимостью 1 000 000 руб.

Элементы амортизации установлены следующие:

СПИ - 15 месяцев;

• ликвидационная стоимость - 100 000 руб.;

• способ амортизации - линейный.

Амортизация начисляется с 1-го числа месяца, следующего за месяцем признания ОС в

бухгалтерском учете.

Расчет амортизации оборудования согласно учетной политике организации

следующий:

На конец срока амортизации (через 15 месяцев) балансовая стоимость оборудования

будет равна его ликвидационной стоимости - 100 000 руб. (1 000 000 руб. - 900 000

руб.).

5.

ПериодРасчет амортизации за месяц,

руб.

Сентябрь текущего года

Октябрь текущего года

Ноябрь текущего года

Декабрь текущего года

Январь следующего года

Февраль следующего года

Март следующего года

Апрель следующего года

Май следующего года

Июнь следующего года

Июль следующего года

Август следующего года

Сентябрь следующего года

Октябрь следующего года

Ноябрь следующего года

(1 000 000 - 100 000) / 15

(1 000 000 - 100 000 - 60 000) /14

(1 000 000 - 100 000 - 120 000) /13

(1 000 000 - 100 000 - 180 000) /12

(1 000 000 - 100 000 - 240 000) /11

(1 000 000 - 100 000 - 300 000) /10

(1 000 000 - 100 000 - 360 000) /9

(1 000 000 - 100 000 - 420 000) /8

(1 000 000 - 100 000 - 480 000) /7

(1 000 000 - 100 000 - 540 000) /6

(1 000 000 - 100 000 - 600 000) /5

(1 000 000 - 100 000 - 660 000) /4

(1 000 000 - 100 000 - 720 000) /3

(1 000 000 - 100 000 - 780 000) /2

(1 000 000 - 100 000 - 840 000) /1

Накоплен

Амортиза

ная

Оставший

ция за

амортизац ся СПИ,

месяц,

ия,

мес.

руб.

руб.

60 000,00 60 000,00 14

60 000,00 120 000,00 13

60 000,00 180 000,00 12

60 000,00 240 000,00 11

60 000,00 300 000,00 10

60 000,00 360 000,00 9

60 000,00 420 000,00 8

60 000,00 480 000,00 7

60 000,00 540 000,00 6

60 000,00 600 000,00 5

60 000,00 660 000,00 4

60 000,00 720 000,00 3

60 000,00 780 000,00 2

60 000,00 840 000,00 1

60 000,00 900 000,00 0

6.

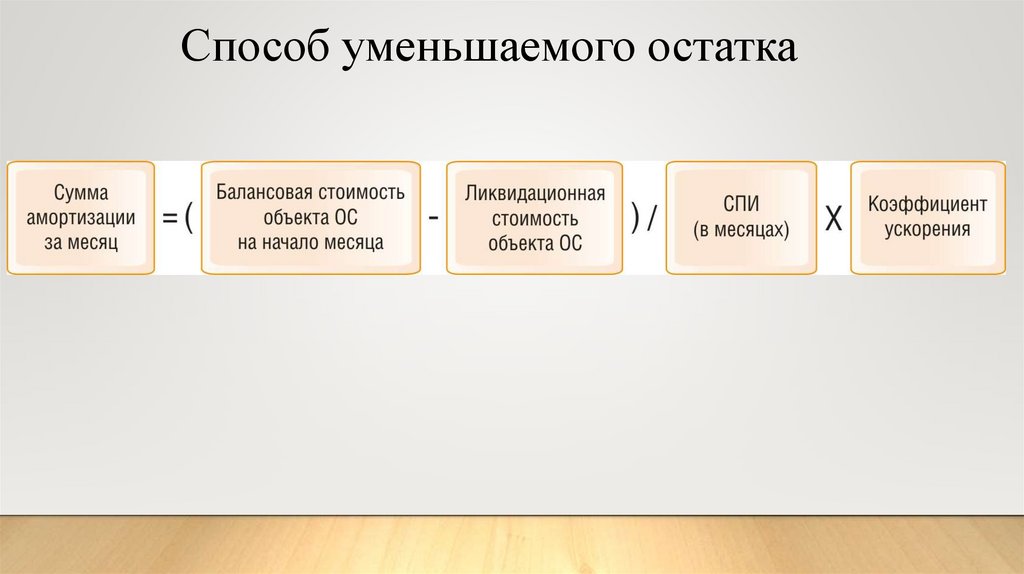

Способ уменьшаемого остаткаСпособ уменьшаемого остатка позволяет списать большую часть стоимости объекта ОС в начале его

эксплуатации, поскольку предполагает систематическое уменьшение суммы амортизации за

одинаковые периоды по мере истечения его СПИ (п. 35 ФСБУ 6/2020). Формулу расчета суммы

амортизации организация определяет самостоятельно так, чтобы:

• сумма амортизации уменьшалась от периода к периоду

• на конец срока амортизации балансовая и ликвидационная стоимости объекта ОС были равны .

Применение ускоренной амортизации в бухгалтерском учете ФСБУ 6/2020 прямо не предусмотрено.

Однако при определении формулы для расчета амортизации способом уменьшаемого остатка может

применяться коэффициент ускорения

7.

Способ уменьшаемого остатка8.

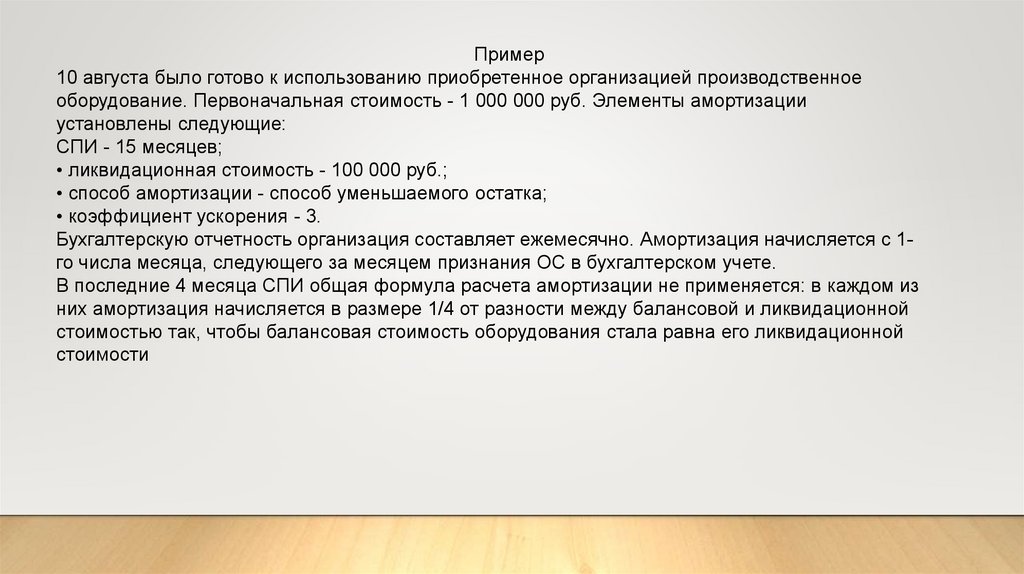

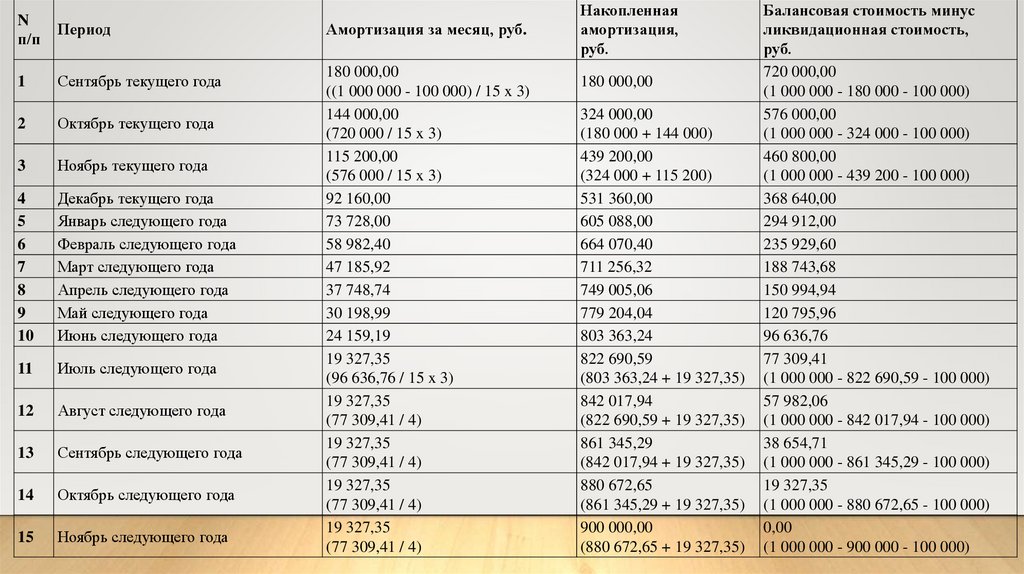

Пример10 августа было готово к использованию приобретенное организацией производственное

оборудование. Первоначальная стоимость - 1 000 000 руб. Элементы амортизации

установлены следующие:

СПИ - 15 месяцев;

• ликвидационная стоимость - 100 000 руб.;

• способ амортизации - способ уменьшаемого остатка;

• коэффициент ускорения - 3.

Бухгалтерскую отчетность организация составляет ежемесячно. Амортизация начисляется с 1го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете.

В последние 4 месяца СПИ общая формула расчета амортизации не применяется: в каждом из

них амортизация начисляется в размере 1/4 от разности между балансовой и ликвидационной

стоимостью так, чтобы балансовая стоимость оборудования стала равна его ликвидационной

стоимости

9.

Nп/п

Период

Амортизация за месяц, руб.

1

Сентябрь текущего года

2

Октябрь текущего года

3

Ноябрь текущего года

4

5

6

7

8

9

10

Декабрь текущего года

Январь следующего года

Февраль следующего года

Март следующего года

Апрель следующего года

Май следующего года

Июнь следующего года

11

Июль следующего года

12

Август следующего года

13

Сентябрь следующего года

14

Октябрь следующего года

15

Ноябрь следующего года

180 000,00

((1 000 000 - 100 000) / 15 x 3)

144 000,00

(720 000 / 15 x 3)

115 200,00

(576 000 / 15 x 3)

92 160,00

73 728,00

58 982,40

47 185,92

37 748,74

30 198,99

24 159,19

19 327,35

(96 636,76 / 15 x 3)

19 327,35

(77 309,41 / 4)

19 327,35

(77 309,41 / 4)

19 327,35

(77 309,41 / 4)

19 327,35

(77 309,41 / 4)

Накопленная

амортизация,

руб.

180 000,00

324 000,00

(180 000 + 144 000)

439 200,00

(324 000 + 115 200)

531 360,00

605 088,00

664 070,40

711 256,32

749 005,06

779 204,04

803 363,24

822 690,59

(803 363,24 + 19 327,35)

842 017,94

(822 690,59 + 19 327,35)

861 345,29

(842 017,94 + 19 327,35)

880 672,65

(861 345,29 + 19 327,35)

900 000,00

(880 672,65 + 19 327,35)

Балансовая стоимость минус

ликвидационная стоимость,

руб.

720 000,00

(1 000 000 - 180 000 - 100 000)

576 000,00

(1 000 000 - 324 000 - 100 000)

460 800,00

(1 000 000 - 439 200 - 100 000)

368 640,00

294 912,00

235 929,60

188 743,68

150 994,94

120 795,96

96 636,76

77 309,41

(1 000 000 - 822 690,59 - 100 000)

57 982,06

(1 000 000 - 842 017,94 - 100 000)

38 654,71

(1 000 000 - 861 345,29 - 100 000)

19 327,35

(1 000 000 - 880 672,65 - 100 000)

0,00

(1 000 000 - 900 000 - 100 000)

10.

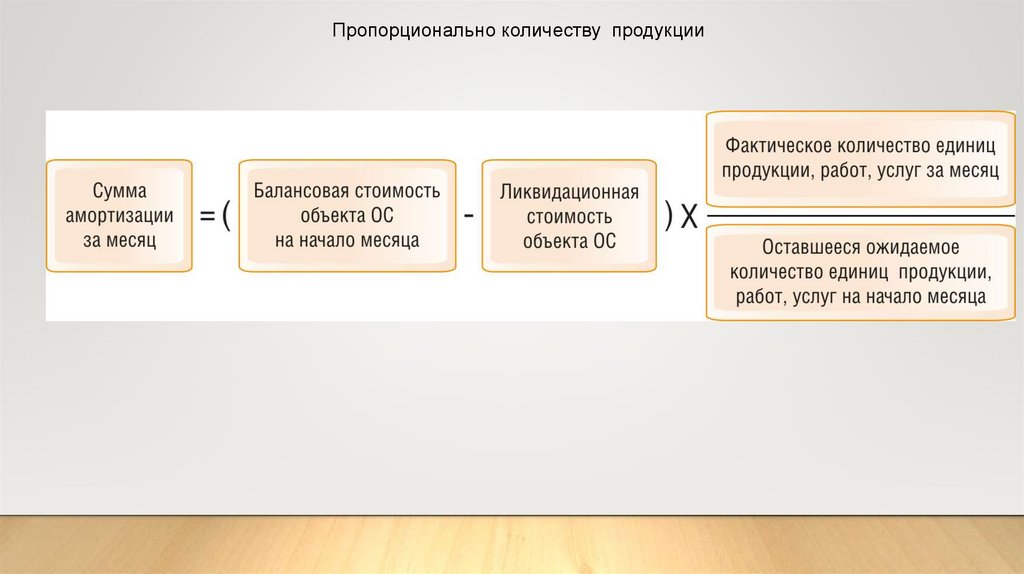

Пропорционально количеству продукцииМетод заключается в том, чтобы распределить подлежащую амортизации

стоимость объекта ОС между периодами пропорционально выпуску

продукции (объему работ в натуральном выражении)

11.

Пропорционально количеству продукции12.

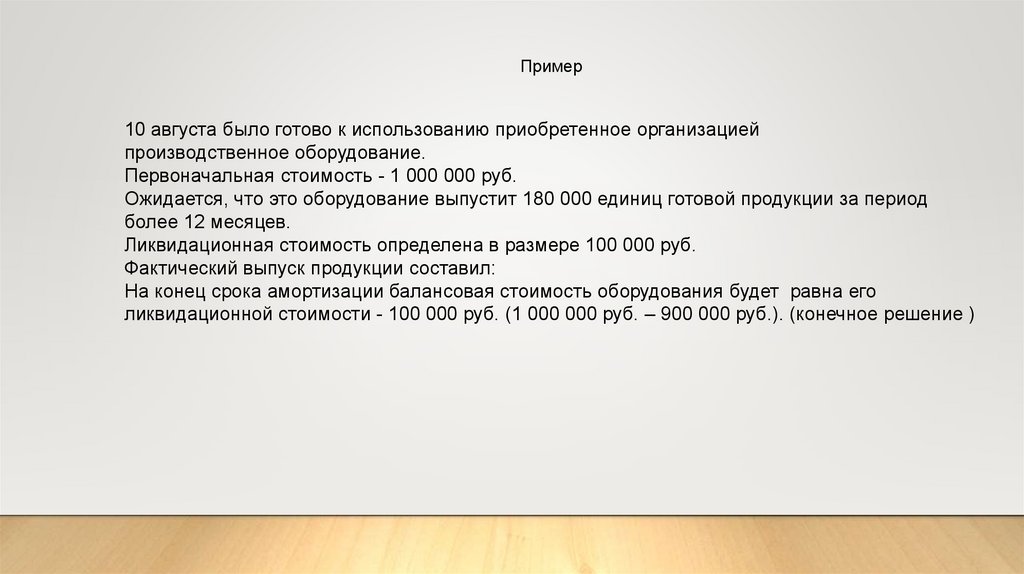

Пример10 августа было готово к использованию приобретенное организацией

производственное оборудование.

Первоначальная стоимость - 1 000 000 руб.

Ожидается, что это оборудование выпустит 180 000 единиц готовой продукции за период

более 12 месяцев.

Ликвидационная стоимость определена в размере 100 000 руб.

Фактический выпуск продукции составил:

На конец срока амортизации балансовая стоимость оборудования будет равна его

ликвидационной стоимости - 100 000 руб. (1 000 000 руб. – 900 000 руб.). (конечное решение )

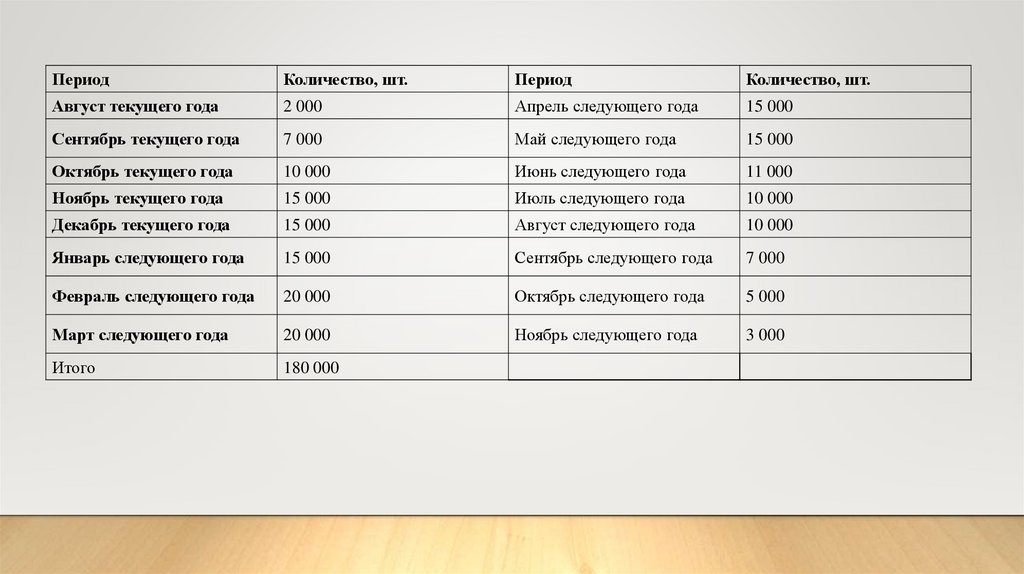

13.

ПериодКоличество, шт.

Период

Количество, шт.

Август текущего года

2 000

Апрель следующего года

15 000

Сентябрь текущего года

7 000

Май следующего года

15 000

Октябрь текущего года

10 000

Июнь следующего года

11 000

Ноябрь текущего года

15 000

Июль следующего года

10 000

Декабрь текущего года

15 000

Август следующего года

10 000

Январь следующего года

15 000

Сентябрь следующего года

7 000

Февраль следующего года

20 000

Октябрь следующего года

5 000

Март следующего года

20 000

Ноябрь следующего года

3 000

Итого

180 000

14.

Амортизация за НакопленнаяПериод

месяц,

амортизация,

руб.

руб.

Август текущего года

(1 000 000 - 100 000) x 2 000 / 180000

10 000,00

10 000,00

Сентябрь текущего года (1 000 000 - 100 000 - 10 000) x 7000 / 178 000

35 000,00

45 000,00

Октябрь текущего года

(1 000 000 - 100 000 - 45 000) x 10000 / 171 000 50 000,00

95 000,00

Ноябрь текущего года

(1 000 000 - 100 000 - 95 000) x 15000 / 161 000 75 000,00

170 000,00

Декабрь текущего года

(1 000 000 - 100 000 - 170 000) x 15000 / 146 000 75 000,00

245 000,00

Январь следующего года (1 000 000 - 100 000 - 245 000) x 15000 / 131 000 75 000,00

320 000,00

Февраль следующего

(1 000 000 - 100 000 - 320 000) x 20000 / 116 000 100 000,00

420 000,00

года

Март следующего года

(1 000 000 - 100 000 - 420 000) x 20000 / 96 000 100 000,00

520 000,00

Апрель следующего года (1 000 000 - 100 000 - 520 000) x 15000 / 76 000 75 000,00

595 000,00

Май следующего года

(1 000 000 - 100 000 - 595 000) x 15000 / 61 000 75 000,00

670 000,00

Июнь следующего года (1 000 000 - 100 000 - 670 000) x 11000 / 46 000 55 000,00

725 000,00

Июль следующего года (1 000 000 - 100 000 - 725 000) x 10000 / 35 000 50 000,00

775 000,00

Август следующего года (1 000 000 - 100 000 - 775 000) x 10000 / 25 000 50 000,00

825 000,00

Сентябрь следующего

(1 000 000 - 100 000 - 825 000) x 7000 / 15 000

35 000,00

860 000,00

года

Октябрь следующего

(1 000 000 - 100 000 - 860 000) x 5000 / 8 000

25 000,00

885 000,00

года

Ноябрь следующего года (1 000 000 - 100 000 - 885 000) x 3000 / 3 000

15 000,00

900 000,00

Расчет амортизации за месяц,

руб.

Оставшийся

ожидаемый

выпуск, шт.

178 000

171 000

161 000

146 000

131 000

116 000

96 000

76 000

61 000

46 000

35 000

25 000

15 000

8 000

3 000

0