Финансы

ФинансыПохожие презентации:

Функциональное планирование в компании

1.

Функциональноепланирование в компании

1. Планирование прибыли и рентабельности

2. Планирование издержек производства и обращения

3. Планирование персонала организации

2.

Планирование прибыли ирентабельности

3.

Задачами планирования прибыли ирентабельности являются:

• экономическое доказательство выгодности предпринимательских

действий по достижению стратегических целей;

• экономическая оценка плана маркетинга и функциональных планов

компании;

• перспективное стимулирование собственников и трудового коллектива

компании.

4.

Виды плановой прибыли• от сбыта товаров (производимых на фирме или перепродаваемых);

• от оказания услуг, производства работ и других «нетоварных» продаж;

• от продажи или сдачи в аренду основных фондов организации;

• от реализации нематериальных активов (авторских, имущественных

прав и др.);

• по внереализационным операциям.

5.

В зависимости от того, какие доходы и расходыподлежат учету, рассматривают (планируют)

следующие виды прибыли:

• бухгалтерскую – представляет собой сумму выручки за вычетом

издержек на производство, к которой прибавлены в случае доходов или

вычтены в случае убытка средства на внереализационные операции;

• экономическую – полученный доход минус себестоимость;

• чистую – средства, остающиеся в распоряжении предприятия после

всех положенных выплат, в том числе и налоговых.

6.

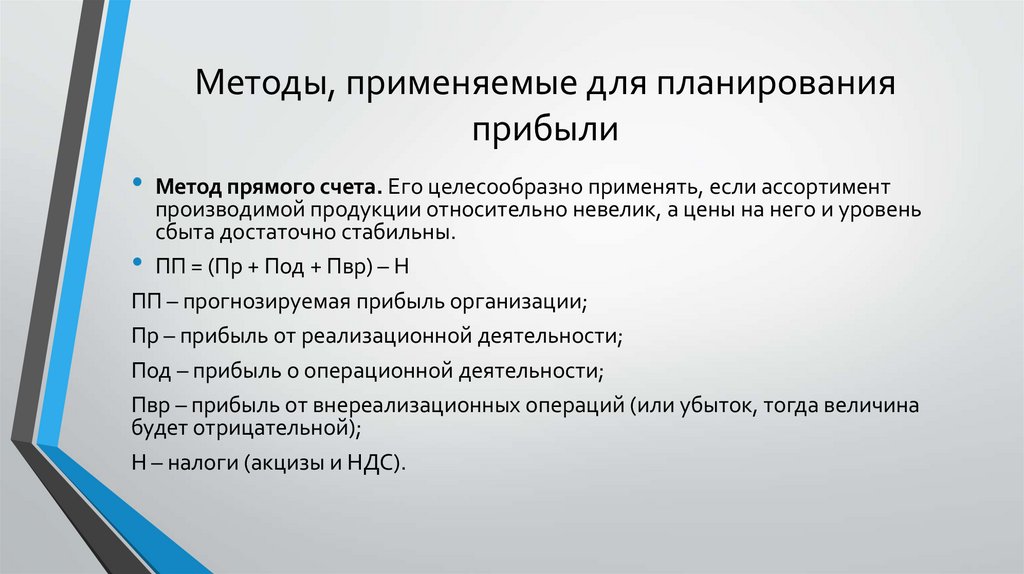

Методы, применяемые для планированияприбыли

• Метод прямого счета. Его целесообразно применять, если ассортимент

производимой продукции относительно невелик, а цены на него и уровень

сбыта достаточно стабильны.

• ПП = (Пр + Под + Пвр) – Н

ПП – прогнозируемая прибыль организации;

Пр – прибыль от реализационной деятельности;

Под – прибыль о операционной деятельности;

Пвр – прибыль от внереализационных операций (или убыток, тогда величина

будет отрицательной);

Н – налоги (акцизы и НДС).

7.

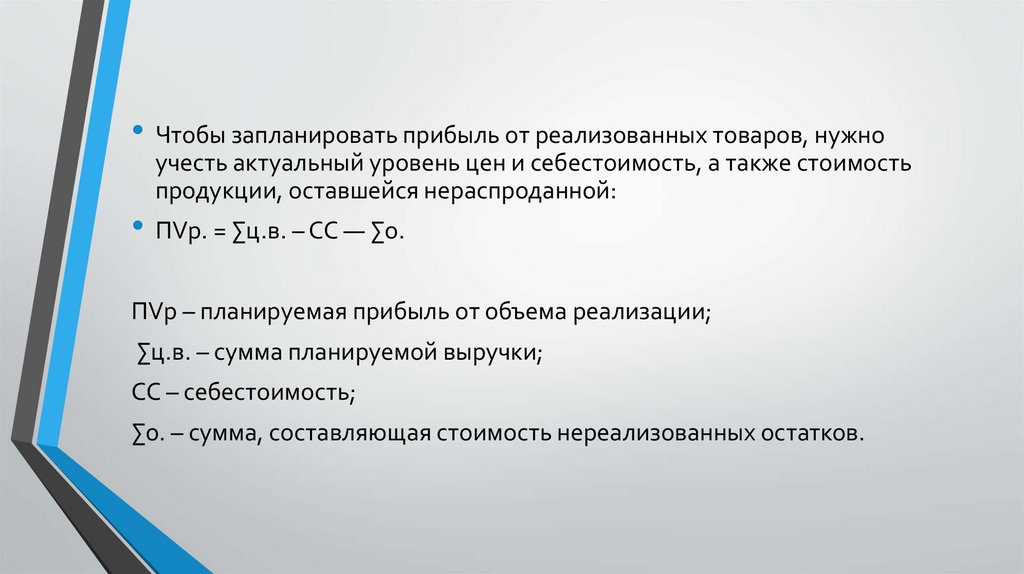

• Чтобы запланировать прибыль от реализованных товаров, нужноучесть актуальный уровень цен и себестоимость, а также стоимость

продукции, оставшейся нераспроданной:

• ПVр. = ∑ц.в. – СС — ∑о.

ПVр – планируемая прибыль от объема реализации;

∑ц.в. – сумма планируемой выручки;

СС – себестоимость;

∑о. – сумма, составляющая стоимость нереализованных остатков.

8.

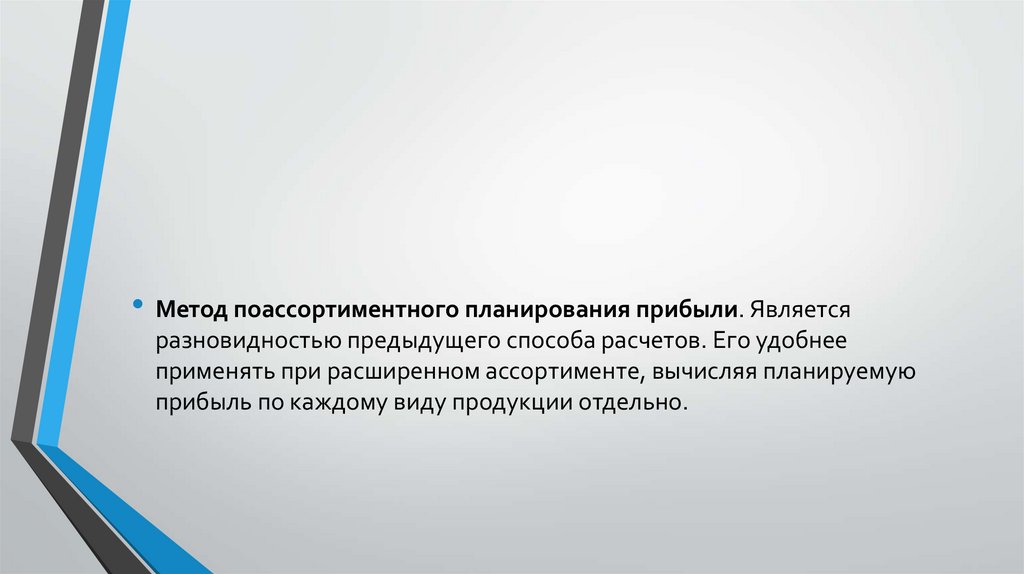

• Метод поассортиментного планирования прибыли. Являетсяразновидностью предыдущего способа расчетов. Его удобнее

применять при расширенном ассортименте, вычисляя планируемую

прибыль по каждому виду продукции отдельно.

9.

• Нормативный метод. В основе лежит принятая система различныхнорм, среди которых могут быть:

норма прибыли на активы организации;

норма прибыли на единицу проданного товара;

норма прибыли на единицу собственного капитала и др.

10.

• Метод экстраполяции предполагает изучение прибыли прошедшихпериодов и учет различных факторов, повлиявших на ее размер. На

основе сопоставления факторов можно сделать прогноз и на плановый

период. Этот метод удобнее для проектных и технических организаций.

• Аналитический метод удобен для применения при

мультиассортиментном производстве. Планируемая прибыль

учитывается не отдельно по видам продукции, а по всему товарному

выпуску целиком.

11.

• Метод совмещенного расчета комбинирует аналитический и прямойподсчет потенциальной прибыли. Таким образом удачно сочетаются

точность и достоверность расчетов и учет различных факторов,

могущих повлиять на размеры прибыли.

12.

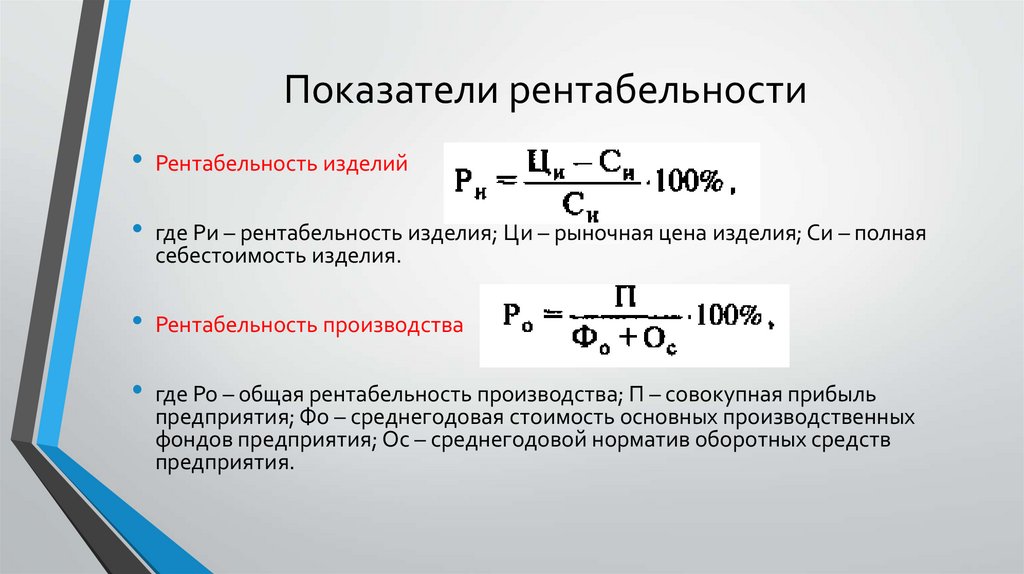

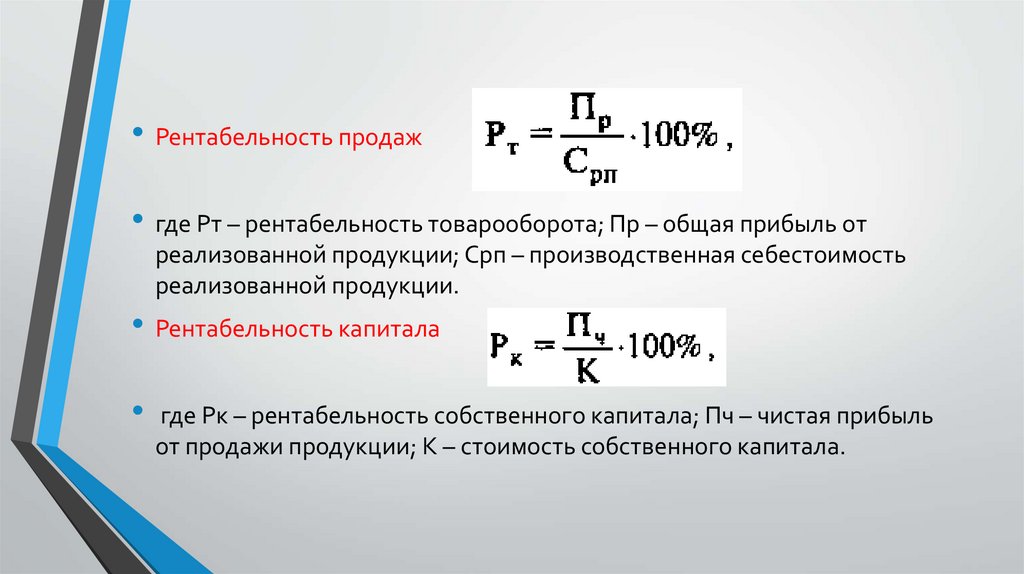

Показатели рентабельности• Рентабельность изделий

• где Ри – рентабельность изделия; Ци – рыночная цена изделия; Си – полная

себестоимость изделия.

• Рентабельность производства

• где Ро – общая рентабельность производства; П – совокупная прибыль

предприятия; Фо – среднегодовая стоимость основных производственных

фондов предприятия; Ос – среднегодовой норматив оборотных средств

предприятия.

13.

• Рентабельность продаж• где Рт – рентабельность товарооборота; Пр – общая прибыль от

реализованной продукции; Срп – производственная себестоимость

реализованной продукции.

• Рентабельность капитала

• где Рк – рентабельность собственного капитала; Пч – чистая прибыль

от продажи продукции; К – стоимость собственного капитала.

14.

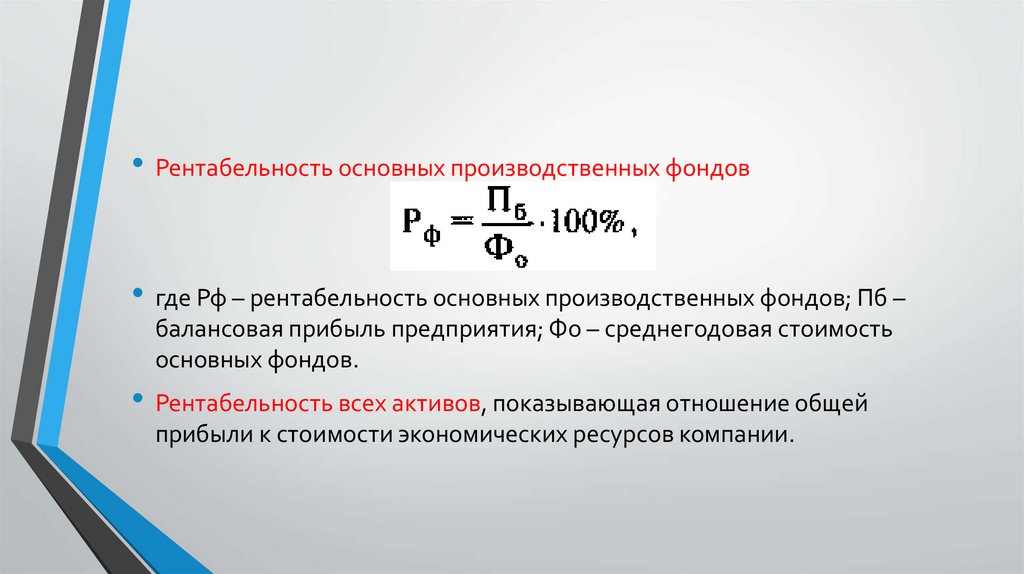

• Рентабельность основных производственных фондов• где Рф – рентабельность основных производственных фондов; Пб –

балансовая прибыль предприятия; Фо – среднегодовая стоимость

основных фондов.

• Рентабельность всех активов, показывающая отношение общей

прибыли к стоимости экономических ресурсов компании.

15.

Планирование издержек производстваи обращения

16.

Издержки обычно планируются:• — по видам расходов;

• — по месту их возникновения;

• — по носителям затрат.

17.

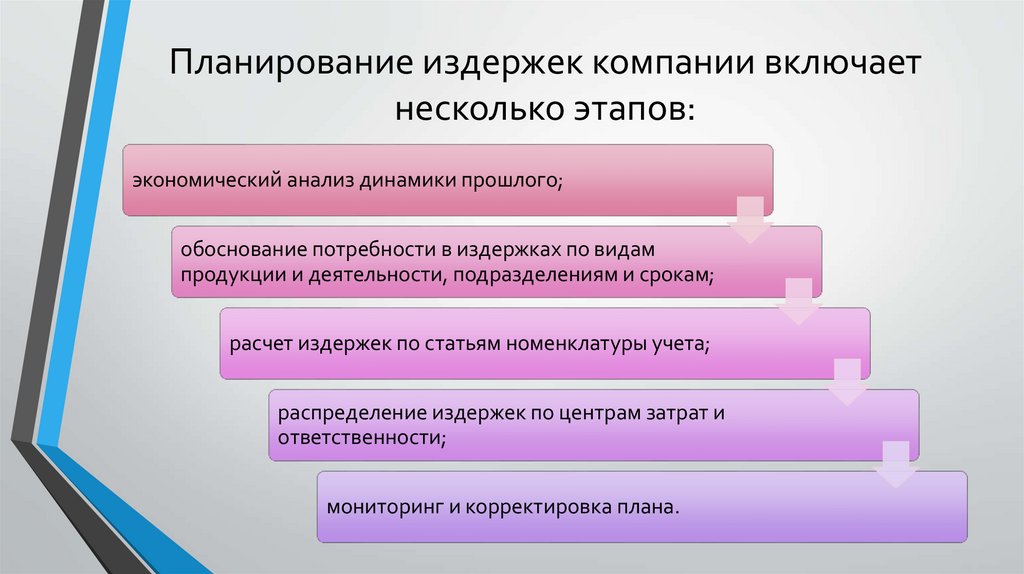

Планирование издержек компании включаетнесколько этапов:

экономический анализ динамики прошлого;

обоснование потребности в издержках по видам

продукции и деятельности, подразделениям и срокам;

расчет издержек по статьям номенклатуры учета;

распределение издержек по центрам затрат и

ответственности;

мониторинг и корректировка плана.

18.

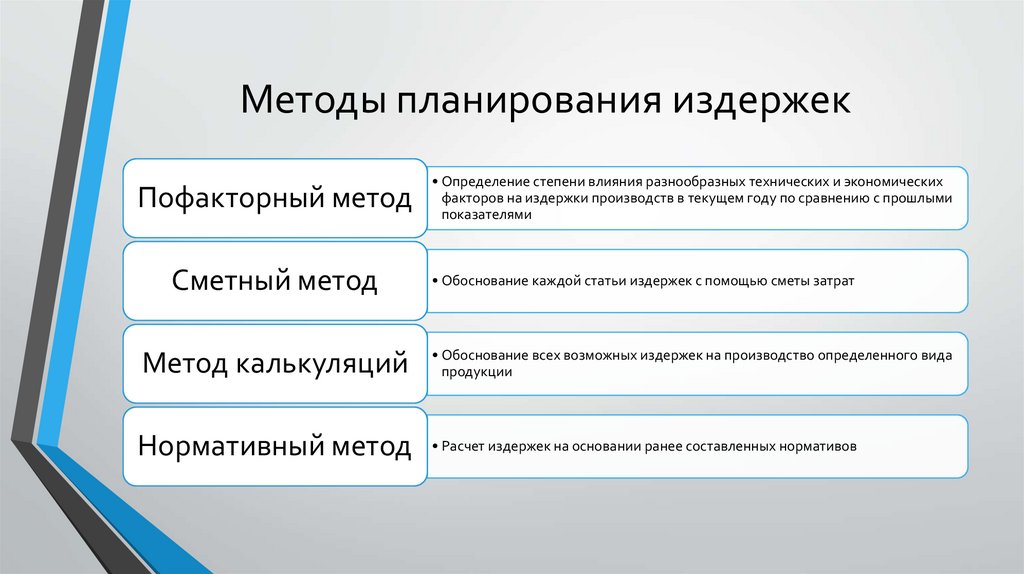

Методы планирования издержекПофакторный метод

Сметный метод

Метод калькуляций

• Определение степени влияния разнообразных технических и экономических

факторов на издержки производств в текущем году по сравнению с прошлыми

показателями

• Обоснование каждой статьи издержек с помощью сметы затрат

• Обоснование всех возможных издержек на производство определенного вида

продукции

Нормативный метод • Расчет издержек на основании ранее составленных нормативов

19.

Планирование персонала организации20.

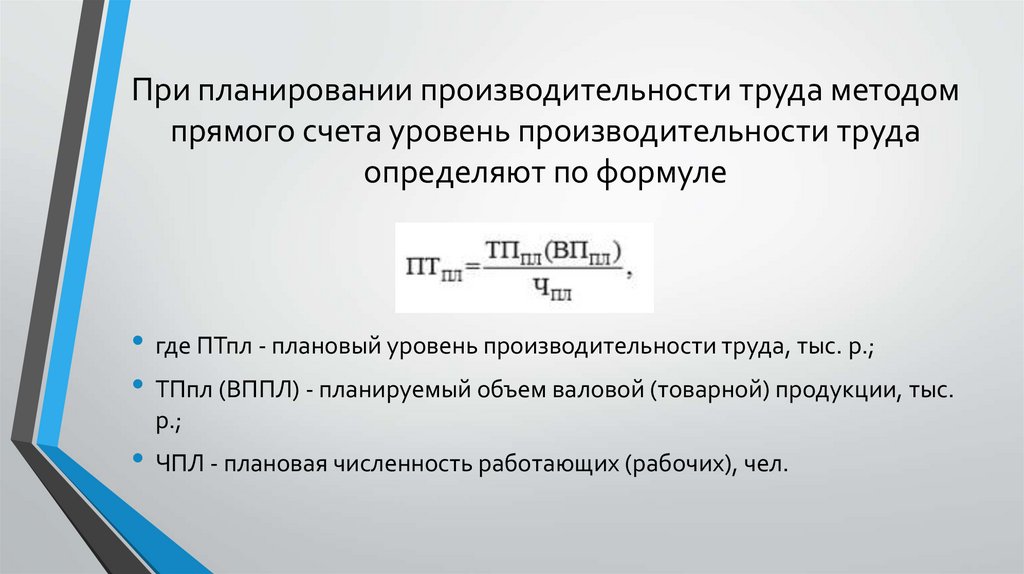

При планировании производительности труда методомпрямого счета уровень производительности труда

определяют по формуле

• где ПТпл - плановый уровень производительности труда, тыс. р.;

• ТПпл (ВППЛ) - планируемый объем валовой (товарной) продукции, тыс.

р.;

• ЧПЛ - плановая численность работающих (рабочих), чел.

21.

При использовании пофакторного метода планирования сначалаопределяют процент роста производительности труда за счет различных

технико-экономических факторов, а затем на величину этого процента

корректируют фактический уровень ПТФ производительности труда:

22.

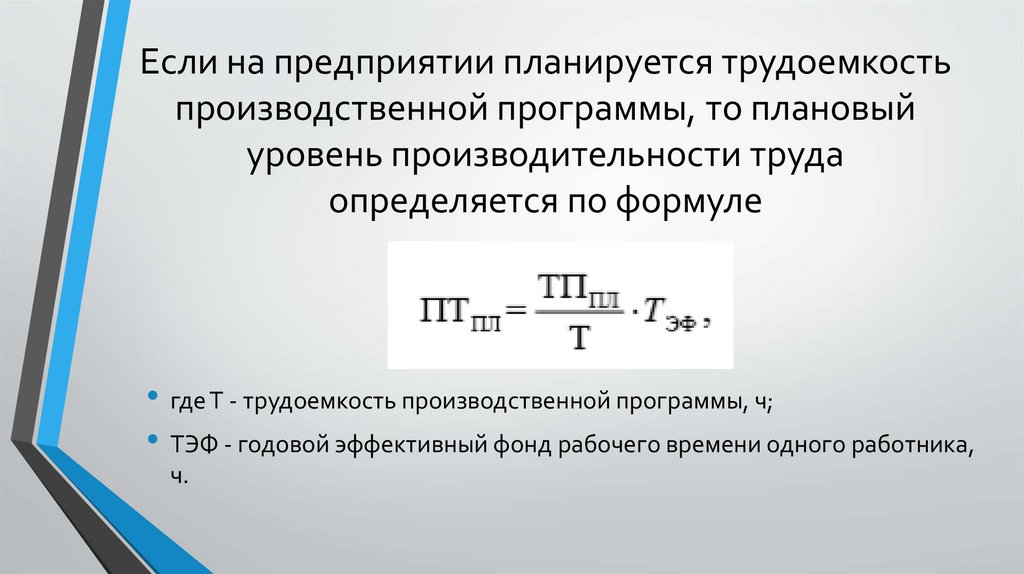

Если на предприятии планируется трудоемкостьпроизводственной программы, то плановый

уровень производительности труда

определяется по формуле

• где Т - трудоемкость производственной программы, ч;

• ТЭФ - годовой эффективный фонд рабочего времени одного работника,

ч.

23.

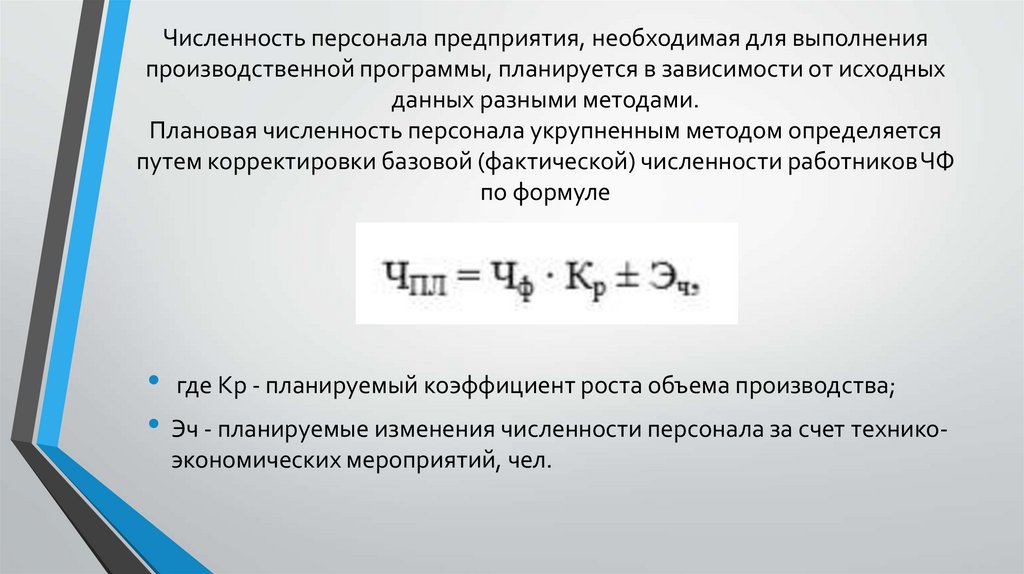

Численность персонала предприятия, необходимая для выполненияпроизводственной программы, планируется в зависимости от исходных

данных разными методами.

Плановая численность персонала укрупненным методом определяется

путем корректировки базовой (фактической) численности работников ЧФ

по формуле

• где Кр - планируемый коэффициент роста объема производства;

• Эч - планируемые изменения численности персонала за счет техникоэкономических мероприятий, чел.

24.

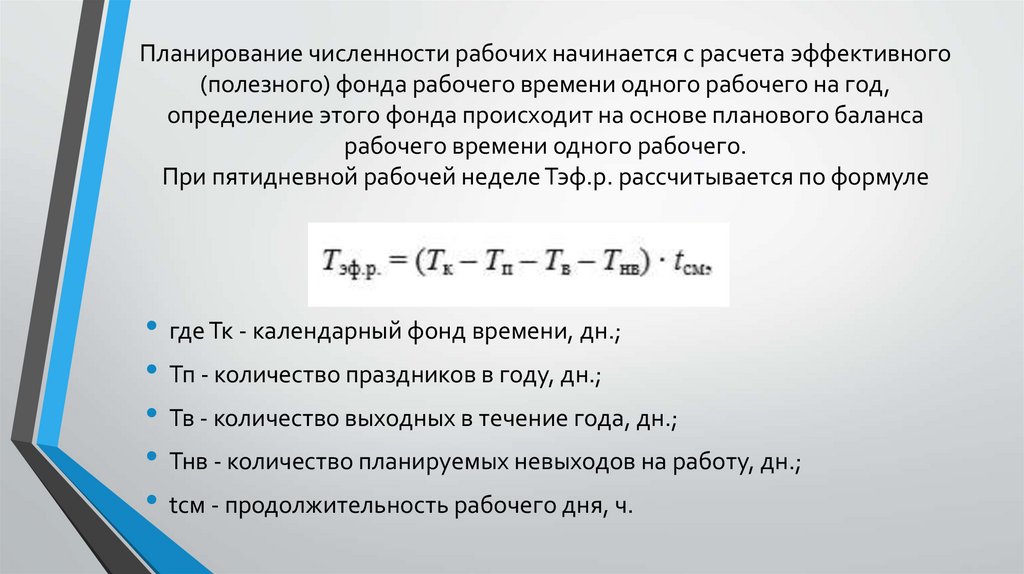

Планирование численности рабочих начинается с расчета эффективного(полезного) фонда рабочего времени одного рабочего на год,

определение этого фонда происходит на основе планового баланса

рабочего времени одного рабочего.

При пятидневной рабочей неделе Тэф.р. рассчитывается по формуле

• где Тк - календарный фонд времени, дн.;

• Тп - количество праздников в году, дн.;

• Тв - количество выходных в течение года, дн.;

• Тнв - количество планируемых невыходов на работу, дн.;

• tсм - продолжительность рабочего дня, ч.

25.

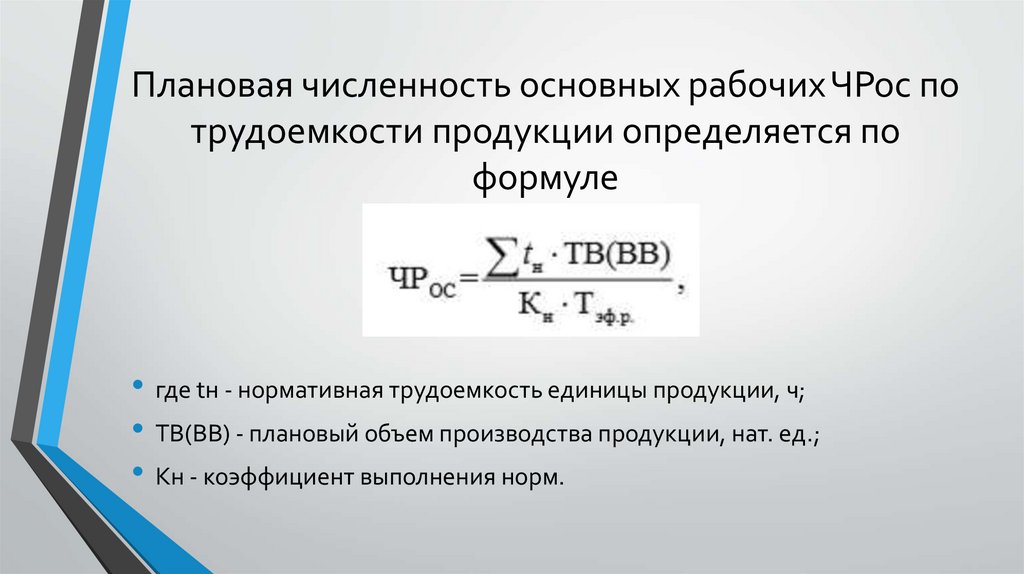

Плановая численность основных рабочих ЧРос потрудоемкости продукции определяется по

формуле

• где tн - нормативная трудоемкость единицы продукции, ч;

• ТВ(ВВ) - плановый объем производства продукции, нат. ед.;

• Кн - коэффициент выполнения норм.

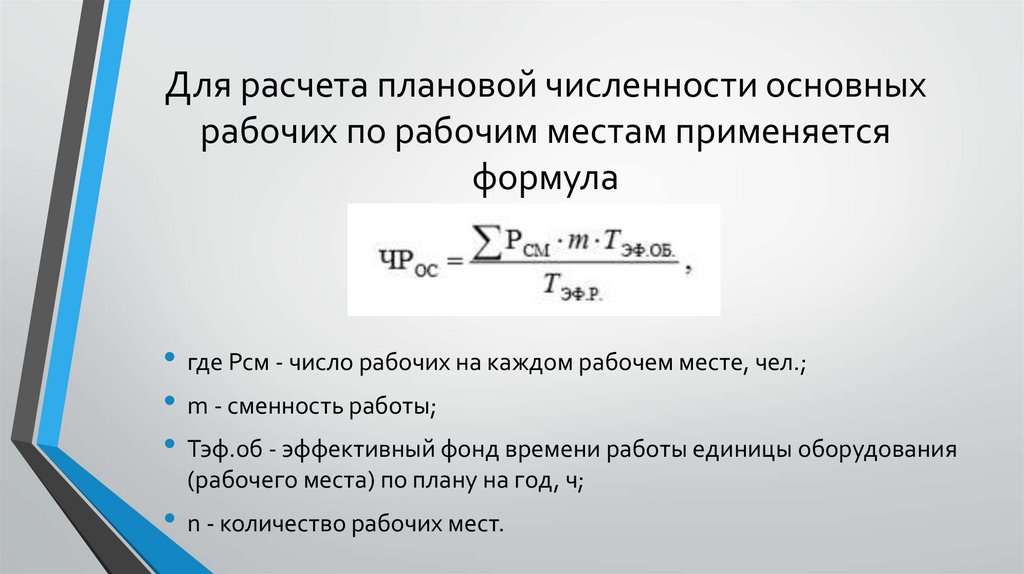

26.

Для расчета плановой численности основныхрабочих по рабочим местам применяется

формула

• где Рсм - число рабочих на каждом рабочем месте, чел.;

• m - сменность работы;

• Тэф.об - эффективный фонд времени работы единицы оборудования

(рабочего места) по плану на год, ч;

• n - количество рабочих мест.