Финансы

ФинансыПохожие презентации:

Отчетность компании как инструмент финаналитика

1.

ОТЧЕТНОСТЬ КОМПАНИИ КАКИНСТРУМЕНТ ФИНАНАЛИТИКА

Бизнес модель компании и её отражение в

отчётности

2.

FMCG - Fast Moving Consumer Goodsпродукты питания и

напитки

декоративная и

гигиеническая косметика

предметы личной гигиены

средства для стирки и

уборки

фармацевтические товары

и т.д.

3.

Отличительные особенности1. Быстрая оборачиваемость

2. Короткий жизненный цикл

3. Спонтанность покупок

4. Невысокая цена

5. Легкая заменяемость

6. Высокий уровень спроса и высокая конкуренция

7. Сезонность (не для всех товаров)

4.

Тенденции на рынке•Рынок нацелен на сокращение срока использования продукции, что приводит

к увеличению товарооборота

•Увеличивается количество форматов торговых сетей (в том числе, в рамках

одной сети)

•Уменьшится доля супермаркетов в общем количестве магазинов сферы

FMCG

•Растет число торговых точек шаговой доступности

•Растет число дискаунтеров до 35% (розничных магазинов, работающих в

низком ценовом сегменте)

•Увеличивается налоговая нагрузка

•Усиление госрегулирования рынка

•Оборот розничной торговли вырастет на 4-5%

5.

Тренды на российском рынкеМАГАЗИНЫ У ДОМА

НАРАЩИВАЮТ

ПРИСУТСТВИЕ КОЛИЧЕСТВО

МАГАЗИНОВ (Nielson)

ОБЪЕМ ОНЛАЙН- РЫНКА УВЕЛИЧИЛСЯ ПОЧТИ В ДВА

РАЗА ЗА ПОСЛЕДНИЙ ГОД

6.

4 уровня рынкаПроизводитель

direct-store-delivery (DSD)

Склад клиента

Дистрибьюторские сети

Электронная коммерция

Дистрибьютор

Сет.розница

Торговая точка

HoReCa

Потребитель

Гос.контракт

7.

Структура финансовых показателей SCORECARDRevenue

Gross Profit

Profit

• Volume

• D&A

• Net Revenue

• Объем

• Скидки и компенсации

• Чистая прибыль

• GP

• % GP

• Валовая

прибыль

• Норма прибыли

• NOPBT

• % NOPBT

Чистая операционные

прибыль до

налогообложения

Позволяет оценить

состояние

компании

Необходим для

стратегического

развития

деятельности

компании

7

8.

ОТЧЕТНОСТЬ КОМПАНИИ КАКИНСТРУМЕНТ ФИНАНАЛИТИКА

P&L Overview

9.

Финансовая отчетность – основные принципыGAAP – Generally Accepted Accounting Principles

(Общепринятые Принципы Бухгалтерского Учета).

ГААП (US GAAP) – система стандартов и принципов финансового

учета, используемых в США.

Соответствие расходов доходам (принцип начисления)

Продолжающаяся деятельность

Последовательность

Раздельное отражение статей

Осмотрительность (консервативность)

10.

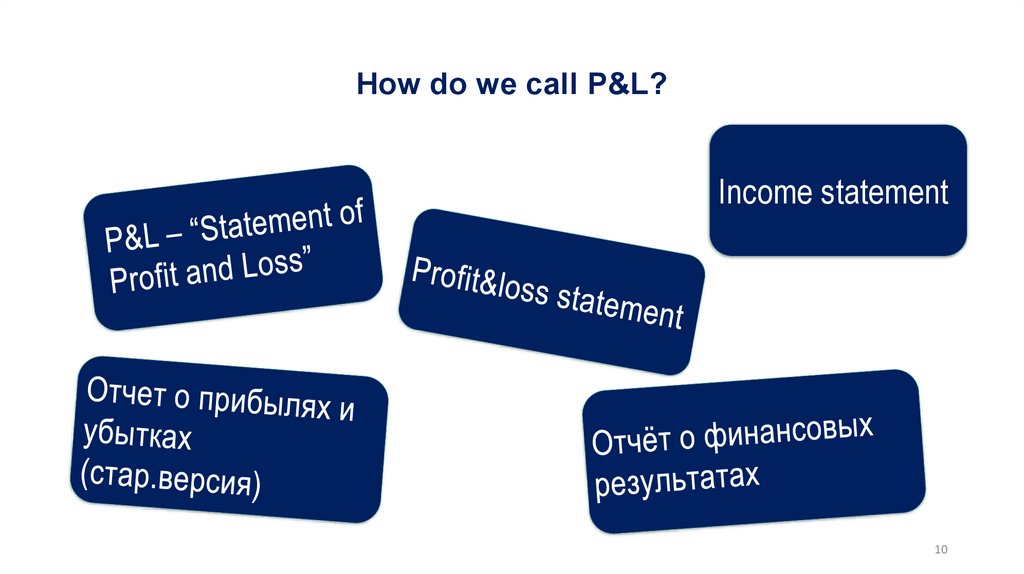

How do we call P&L?Income statement

10

11.

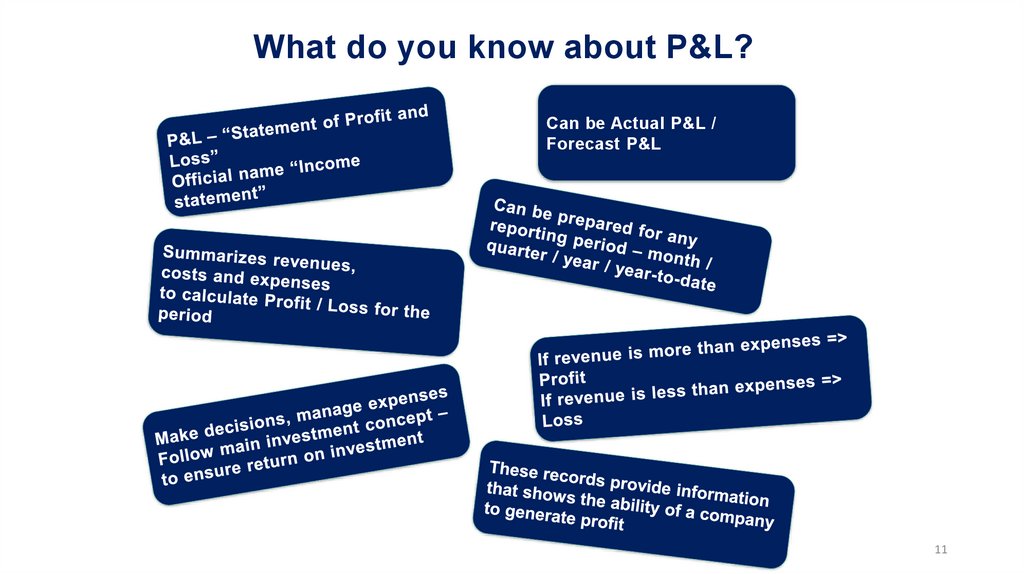

What do you know about P&L?Can be Actual P&L /

Forecast P&L

11

12.

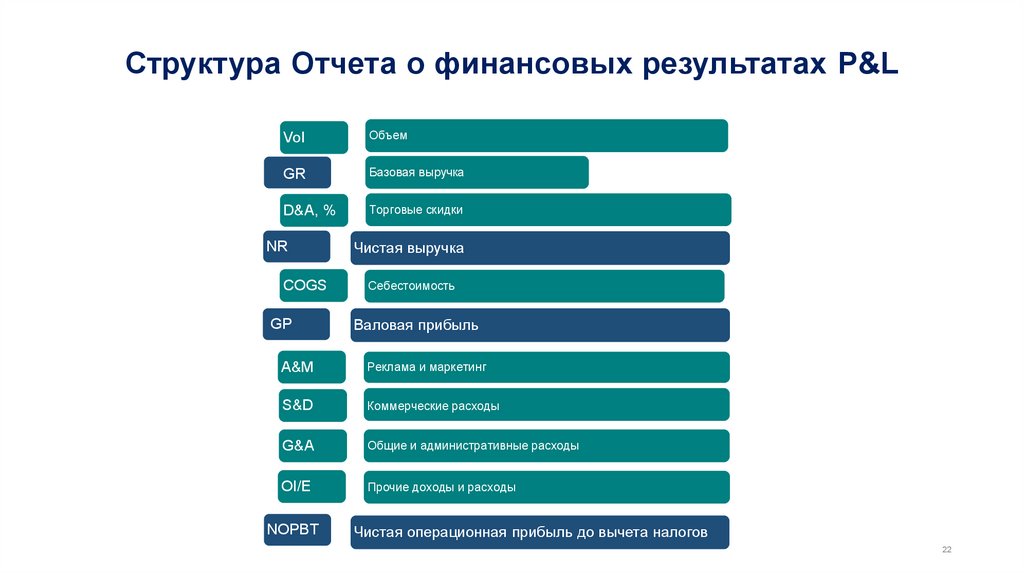

Структура Отчета о финансовых результатах P&LVol

Объем

GR

Базовая выручка

D&A, %

Торговые скидки

NR

COGS

GP

Чистая выручка

Себестоимость

Валовая прибыль

A&M

Реклама и маркетинг

S&D

Коммерческие расходы

OPEX

G&A

Общие и административные расходы

OI/E

Прочие доходы и расходы

NOPBT

Чистая операционная прибыль до вычета налогов

12

13.

МСФО (IAS 18) дает следующее определение выручки:Выручка – это валовое поступление экономических выгод за период, возникающие в

ходе обычной деятельности компании, когда их результат является прирост капитала,

отличный от прироста капитала за счет взносов акционеров.

Выручка – валовый приток до вычета расходов

Выручка в ходе обычной деятельности (этим выручка отличается от прочих

доходов)

Выручка приводит к приросту капитала

14.

МСФО (IAS 18) признание выручки:1.(a) предприятие передало покупателю значительные риски и вознаграждения,

связанные с правом собственности на товары;

2.(b) предприятие больше не участвует в управлении в той степени, которая обычно

ассоциируется с правом собственности, и не контролирует проданные товары;

3.(c) сумма выручки может быть надежно оценена;

4.(d) существует вероятность того, что экономические выгоды, связанные с операцией̆,

поступят на предприятие;

5.(e) понесенные или ожидаемые затраты, связанные с операцией, можно надежно

оценить.

15.

Из чего складывается выручкаGross Revenue

Базовая выручка

D&A (Discounts &

Allowances) =

On-invoice + CDA off

Чистая выручка

Discount

Net Revenue

Gross Revenue (GR)

-

Channel

-

CDA on-invoice

Promo

CDA off-invoice

= Net Revenue (NR)

15

16.

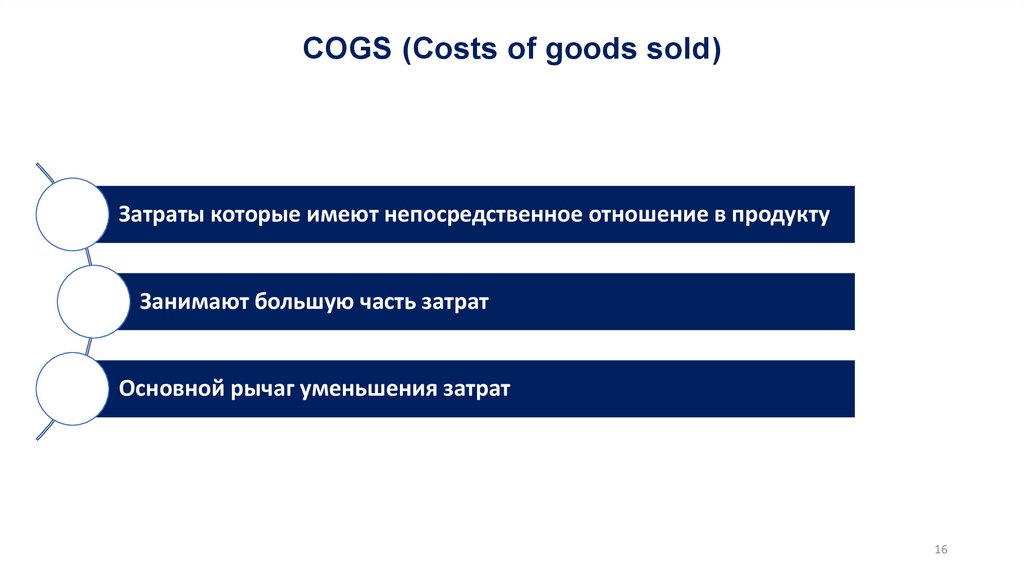

COGS (Costs of goods sold)Затраты которые имеют непосредственное отношение в продукту

Занимают большую часть затрат

Основной рычаг уменьшения затрат

16

17.

Из чего складывается себестоимость+ Direct Cost (DC)

+ Manufacturing Overheads (МОН)

= Cost of Manufacturing (COM)

Inventory

Reserve

+

Returns

= Cost of Goods Sold (COGS)

Sales

volume

18.

Структура производственных расходовDC

Direct Cost

Прямые расходы на

выпуск продукции

DC – Сырье и Материалы

~ 80%

расходов

Амортизация

ФОТ производственного

персонала

MOH

Manufacturing

Overheads

Производственные

накладные затраты

Производственные

затраты, связанные с

изготовлением

продукции

Коммунальные расходы

ТОРО (ремонт и обслуживание

оборудования)

Моющие и вспомогательные

материалы

Прочие

MOH ~ 20%

19.

..Важно знать, что операционные затратыимеют разную природу

Распределение затрат по типам важно, чтобы правильно

рассчитать P&L по разным видам деятельности

Переменные – затраты, объем которых прямо

пропорционален объему производства и продаж

Постоянные – затраты, объем которых не зависит либо

зависит в незначительной степени от объема

производства и продаж

ЗАТРАТЫ

Прямые – затраты, связанные с производством

отдельных единиц продукции, на себестоимость

которых они могут быть непосредственно отнесены

Косвенные – затраты, связанные с производством

нескольких видов продукции

20.

OPEX (операционные расходы)Отражают все повседневные расходы, связанные с ведением бизнеса

Сокращение расходов OPEX — приоритетная задача для любого бизнеса

Все расходы по авансовым отчётам или выделяемые на представительские

расходы, относятся к операционным расходам

20

21.

Из чего складывается OPEXОРЕХ:

PT (Доставка ГП)

Operation

Expenses

(ОРЕХ)

Selling (Затраты службы продаж)

Distribution (Логистика + Склад)

G&A (Административные

затраты)

21

22.

Структура Отчета о финансовых результатах P&LVol

Объем

GR

Базовая выручка

D&A, %

Торговые скидки

NR

COGS

GP

Чистая выручка

Себестоимость

Валовая прибыль

A&M

Реклама и маркетинг

S&D

Коммерческие расходы

OPEX

G&A

Общие и административные расходы

OI/E

Прочие доходы и расходы

NOPBT

Чистая операционная прибыль до вычета налогов

22

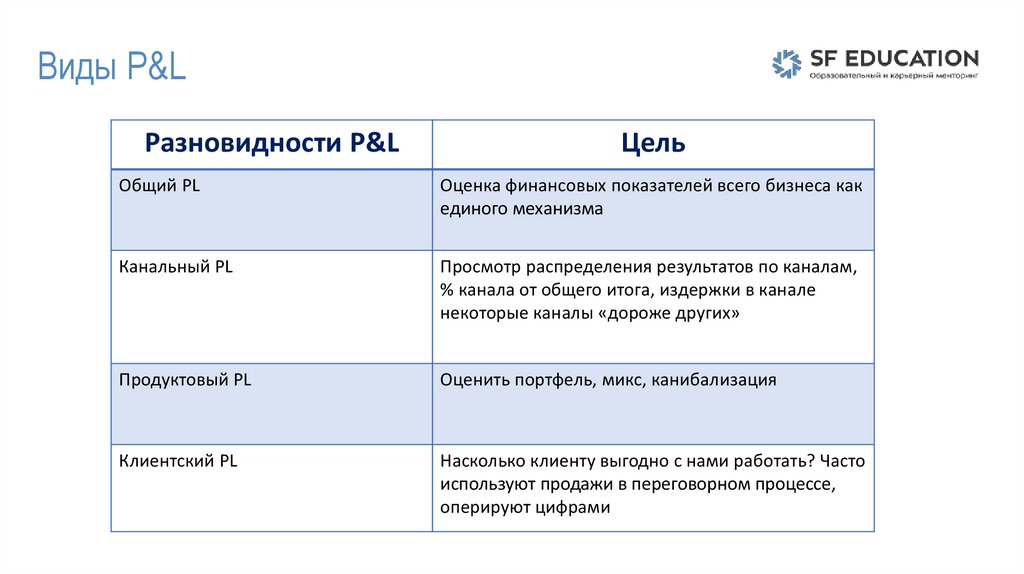

23.

Виды P&LРазновидности P&L

Цель

Общий PL

Оценка финансовых показателей всего бизнеса как

единого механизма

Канальный PL

Просмотр распределения результатов по каналам,

% канала от общего итога, издержки в канале

некоторые каналы «дороже других»

Продуктовый PL

Оценить портфель, микс, канибализация

Клиентский PL

Насколько клиенту выгодно с нами работать? Часто

используют продажи в переговорном процессе,

оперируют цифрами

24.

Как влиять на маржинальность?Gross Profit

Валовая прибыль

GP = NSR – COGS

GPM

Gross Profit Margin

Норма прибыли

Процентный доход

компании на

реализованный продукт,

т.е. отношение валовой

прибыли к общей выручке

Не всегда увеличение % маржинальности,

увеличивает валовый доход в абсолюте

Оптимальное соотношение товаров в

портфеле (микс)

Выяснение и устранение причин низкой

маржинальности продуктов

Снижение себестоимости

«Умные» инвестиции клиентам

Оптимальная цена, при которой зарабатываем

максимальную прибыль

25.

Цена – очень сильный инструмент...….и один из самых рискованных, т.к. напрямую влияет на объем продаж и долю рынка

26.

Микс подкатегорий влияет на чистую выручку и маржуОбъем

Фокусные категории

GM

руб/кг

Product MIX

Подкатегории

(на 100 тн)

Тушка курицы

100

102

113

118

133

275

308

Лимоны

98

100

111

116

130

270

302

Томаты

89

90

100

104

117

243

272

Сахарный песок

85

86

96

100

112

233

261

Гречневая крупа

75

77

85

89

100

207

232

Капуста

36

37

41

43

48

100

112

Хлеб ржаной

33

33

37

38

43

89

100

ФОКУСНЫЕ КАТЕГОРИИ

26