Финансы

ФинансыПохожие презентации:

Структура источников финансовых ресурсов ООО «Орион»

1.

2.

Актуальность темы заключается в том что, НДС является весьма важным налогом для государства и поэтому онего изучению экономистами, менеджерами и другими специалистами должно быть уделено внимание. За период

существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел

существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и

разъяснению порядка обложения данным налогом. Это обстоятельство, главным образом, и обуславливает

актуальность темы настоящей дипломной работы.

Целью данной дипломной работы - изучение и комплексный анализ учета расчетов с бюджетом по НДС.

Для достижения поставленной цели представляется необходимым в рамках настоящего исследования решение

следующих задач:

1. определить экономическую сущность НДС и его роль в налоговой системе страны;

2. дать характеристику основных элементов НДС;

3. исследовать зарубежный опыт налогообложения добавленной стоимости;

4. рассмотреть порядок исчисления и уплаты НДС на предприятии;

5. рассмотреть порядок учета расчетов с бюджетом по НДС и представления налоговой декларации по НДС;

6. определить направления совершенствования учета расчетов с бюджетом по НДС

3.

Как показывают данные, наибольший удельный вес в структуре активов предприятиязанимают в не оборотные активы – 66,01 % на начало 2005г. и 77,91 % на конец 2013г.

4.

Структура источников финансовых ресурсов ООО «Орион»5.

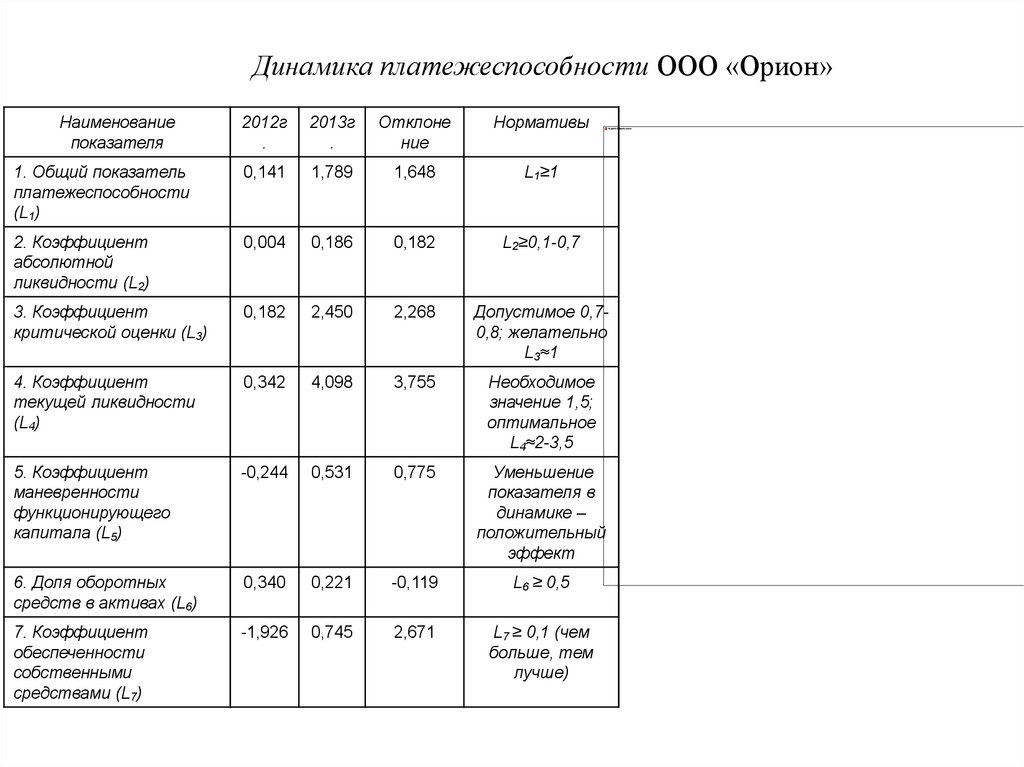

Динамика платежеспособности ООО «Орион»Наименование

показателя

2012г

.

2013г

.

Отклоне

ние

Нормативы

1. Общий показатель

платежеспособности

(L1)

0,141

1,789

1,648

L1≥1

2. Коэффициент

абсолютной

ликвидности (L2)

0,004

0,186

0,182

L2≥0,1-0,7

3. Коэффициент

критической оценки (L3)

0,182

2,450

2,268

Допустимое 0,70,8; желательно

L3≈1

4. Коэффициент

текущей ликвидности

(L4)

0,342

4,098

3,755

Необходимое

значение 1,5;

оптимальное

L4≈2-3,5

5. Коэффициент

маневренности

функционирующего

капитала (L5)

-0,244

0,531

0,775

Уменьшение

показателя в

динамике –

положительный

эффект

6. Доля оборотных

средств в активах (L6)

0,340

0,221

-0,119

L6 ≥ 0,5

7. Коэффициент

обеспеченности

собственными

средствами (L7)

-1,926

0,745

2,671

L7 ≥ 0,1 (чем

больше, тем

лучше)