Математика

МатематикаПохожие презентации:

")

")

Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

1. Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

1.2.

3.

4.

Предпосылки метода наименьших квадратов

Гетероскедостичность, выявление и устранение

Автокорреляция, выявление и устранение

Мультиколлениарность, выявление и устранение

2. Предпосылки метода наименьших квадратов

3. Условия Гаусса-Маркова

1.2.

3.

4.

условие

условие

условие

условие

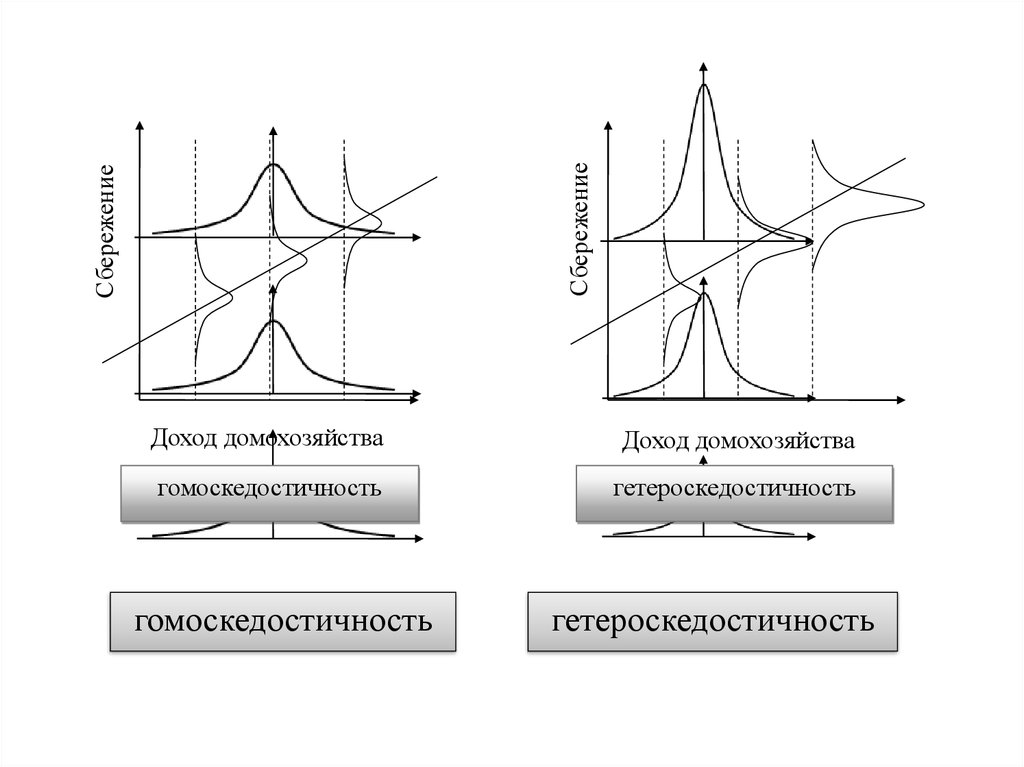

4. Гетероскедостичность, выявление и устранение

5.

СбережениеСбережение

Доход домохозяйства

Доход домохозяйства

гомоскедостичность

гетероскедостичность

гомоскедостичность

гетероскедостичность

6.

Пример гетероскедостичности в пространственныхданных: эффект масштаба

X – стоимость основных производственных фондов

(млн. руб.)

Y – прибыль предприятия (млн. руб.).

7.

120100

80

60

Y

40

20

0

0

10

20

30

40

50

60

X

70

80

90

100

110

8.

5040

30

20

10

Остатки

0

-10

-20

-30

0

10

20

30

40

50

60

X

70

80

90

100

110

95% доверит.

9.

Пример гетероскедостичности в пространственныхданных: эффект выбросов

X - численность официально зарегистрированных

безработных (чел.)

Y - число зарегистрированных преступлений (ед.).

10.

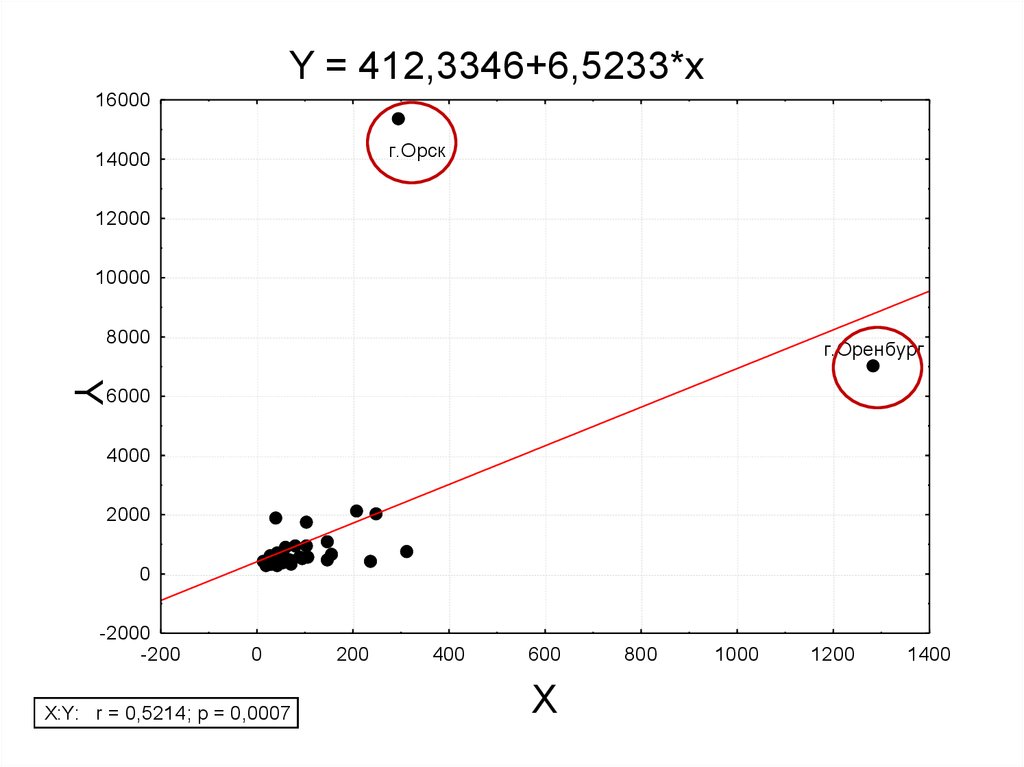

Y = 412,3346+6,5233*x16000

г.Орск

14000

12000

10000

8000

г.Оренбург

Y

6000

4000

2000

0

-2000

-200

0

X:Y: r = 0,5214; p = 0,0007

200

400

600

X

800

1000

1200

1400

11.

Y = 387,6437+3,2146*x2200

2000

1800

1600

1400

1200

Y

1000

800

600

400

200

0

0

50

X:Y: r = 0,4686; p = 0,0034

100

150

200

X

250

300

350

12.

16001400

1200

1000

800

600

400

200

Остатки

0

-200

-400

-600

-800

-1000

0

50

100

150

200

X

250

300

350

95% доверит.

13.

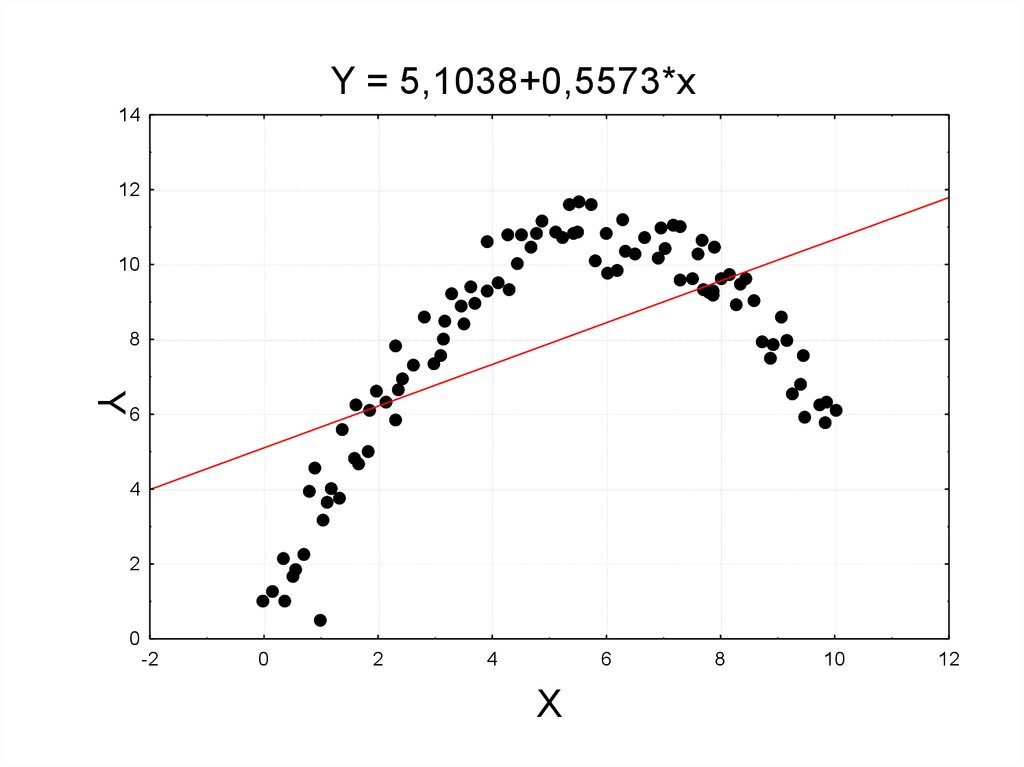

Пример гетероскедостичности в пространственныхданных: неверная спецификация

X – затраты на рекламу

Y – прибыль предприятия

14.

Y = 5,1038+0,5573*x14

12

10

8

Y

6

4

2

0

-2

0

2

4

6

X

8

10

12

15.

43

2

1

0

-1

-2

Остатки

-3

-4

-5

-6

-2

0

2

4

6

X

8

10

12

95% доверит.

16.

2,01,5

1,0

0,5

0,0

-0,5

-1,0

Остатки

-1,5

-2,0

2,0

-2,5

1,5

-3,0

1,0

0,5

-3,5

-2

0

2

4

6

X

8

10

12

0,0

-0,5

95% доверит.

-1,0

Остатки

-1,5

-2,0

-2,5

-3,0

-3,5

-20

0

20

40

60

X2

80

100

120

95% доверит.

17.

Методы обнаружения гетероскедастичностиграфический анализ отклонений

тест ранговой корреляции Спирмена

тест Парка

тест Глейзера

тест Голдфреда-Квандта

тест Уайта

18.

Графический анализ отклоненийε i2

гетероскедостичность

гомоскедостичность

εi2

xi

xi

ε i2

xi

19.

Тест ранговой корреляции Спирмена1 этап. Значения xi и εi ранжируются. Затем определяется

коэффициент по формуле:

RiX, Ri - ранги по независимой переменной и случайным

отклонениям;

n – объем изучаемой совокупности.

2 этап. Находится t-фактическое по формуле:

3 этап. tфакт сравнивается tтабл (α/2; v=n-2). Если tфакт > tтабл то

необходимо отклонить гипотезу об отсутствии

гетероскедостичности

20.

Тест Парка1 этап. Строится уравнение регрессии:

2 этап. Для каждого наблюдения определяется:

3 этап. Строится регрессионное уравнение:

4 этап. Проверяется статистическая значимость коэффициента

β на основе t-статистики.

Если коэффициент β значим, то это означает наличие связи

между

т.е.

гетероскедостичности в статистических данных

присутствует

21.

Тест Глейзера1 этап. Строится уравнение:

2 этап. Находят:

3 этап. Строится регрессия:

4 этап. С помощью t-критерия Стьюдента проверяют

значимость коэффициента β, и если он значим tфакт >

tтабл то:

гетероскедостичности в статистических данных

присутствует

22.

Тест Гольфельда-Квандта1 этап. Все n наблюдений упорядочиваются по величине X.

2 этап. Вся упорядоченная выборка после этого разбивается

на три подвыборки размером k, (n-2k), k соответственно.

3 этап. Оцениваются отдельные регрессии для первой

подвыборки (k первых наблюдений) и для третьей подвыборки

(k последних наблюдений).

4 этап. Для сравнения соответствующих дисперсий строится

F- статистика:

где: m - число объясняющих переменных в уравнении

регрессии.

5 этап. Если Fфакт > Fтабл (α, v1=v2=k-m-1), то гипотеза об

отсутствии гетероскедостичности отклоняется.

23. Метод взвешенных наименьших квадратов

разделим обе частиуравнения на:

При этом для ui выполняется условие гомоскедастичности.

24.

Дисперсиипропорциональны xi

Дисперсии

пропорциональны xi2

В ряде случаев для устранения гетероскедастичности необходимо изменить

спецификацию модели (например, линейную на лог-линейную,

мультипликативную на аддитивную и т. п.).