Математика

МатематикаПохожие презентации:

")

")

")

Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

1. Линейные регрессионные модели с гетероскедастичными и автокоррелированными остатками

1.2.

3.

4.

Предпосылки метода наименьших квадратов

Гетероскедостичность, выявление и устранение

Автокорреляция, выявление и устранение

Мультиколлениарность, выявление и устранение

5. Проблемы спецификации модели

2. Автокорреляция, выявление и устранение

3.

Автокорреляция (последовательная корреляция)определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или

в пространстве (перекрестные данные).

Основных причин, вызывающих

появление автокорреляции

Ошибки

спецификации

Инерция

Эффект

паутины

Сглаживание

данных

4. Последствия автокорреляции:

1. Оценки параметров, оставаясь линейными инесмещенными, перестают быть эффективными

2. Дисперсии оценок являются смещенными

3. Оценка дисперсии регрессии 2 является смещенной

оценкой истинного значения генеральной дисперсии, во

многих случаях занижая его

4. Выводы по t- и F-статистикам, определяющим

значимость коэффициентов регрессии и коэффициента

детерминации, возможно, будут неверными случаях

занижая его

5. Методы обнаружения автокорреляции:

1.2.

3.

4.

5.

6.

графический анализ остатков

метод рядов

критерий Дарбина-Уотсона

тест серий Бреуша-Годфри

Q-тест Льюинга-Бокса

тест Льюинга-Бокса

6.

Графический анализа остатков0,04

εi2εi2

εi2

0,03

0,02

отсутствие автокорреляции

отклонения

0,01

0,00

t t

-0,01

t

Возрастающая

Случайные

остатки

тенденция в остатках

-0,02

Циклические колебания в остатках

-0,03

наличие автокорреляции

-0,04

-0,05

-0,06

0

2

4

6

8

10

t

12

14

16

18

95% confidence

20

7.

Метод рядовПоследовательно определяются знаки отклонений t

(------) (++++++++) (---) (++++) (-)

6 «-», 8 «+», 3 «-», 4 «+», 1 «-» при T=22

Если при достаточно большом количестве наблюдений

(T1>10, T2>10) количество рядов k лежит в пределах

то гипотеза об отсутствии автокорреляции не отклоняется

В нашем случае T1=12, T2=10, k=5, M(k)=11,91, D(k)=5,148

6,75<5<17,06

8.

Критерий Дарбина-Уотсона1 этап: Строят уравнение регрессии и находят отклонения t

2 этап: Рассчитывают величину:

3 этап: Проверяют выполняемость условий:

DW<d1 – в ряду автокорреляция есть;

DW>d2 – в ряду автокорреляции нет;

d1<DW<d2 – гипотеза о независимости выполняется условно

и необходимо дальнейшее исследование границ критерия

Механизм проверки гипотезы о наличии автокорреляции

остатков

Есть положительная

автокорреляция

остатков. Н0

отклоняется с

вероятностью Р=(1 ) принимается Н1

0

d1

Зона

неопредел

енности

Нет оснований

Зона

отклонять Н0

неопределе

(автокорреляция

нности

остатков отсутствует)

d2

2

4-d1

Есть отрицательная

автокорреляция

остатков. Н0

отклоняется с

вероятностью Р=(1 ) принимается Н1

4-d2

4

9.

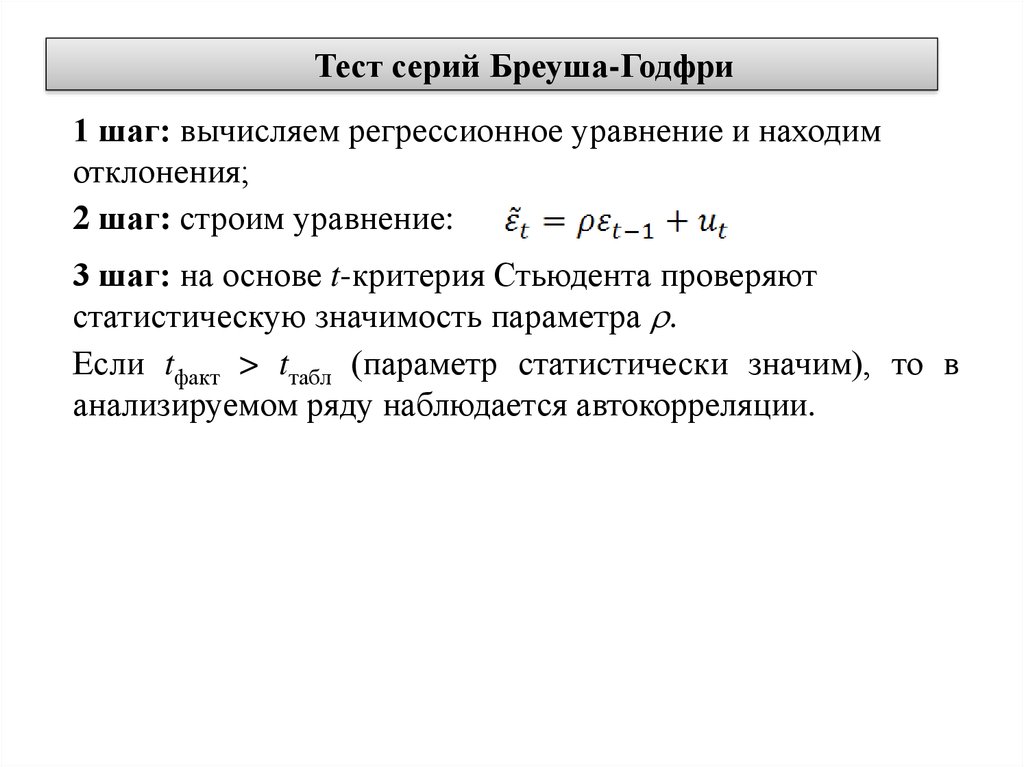

Тест серий Бреуша-Годфри1 шаг: вычисляем регрессионное уравнение и находим

отклонения;

2 шаг: строим уравнение:

3 шаг: на основе t-критерия Стьюдента проверяют

статистическую значимость параметра .

Если tфакт > tтабл (параметр статистически значим), то в

анализируемом ряду наблюдается автокорреляции.

10.

Авторегрессионная схема первого порядкаСтроят парное линейное уравнение регрессии:

Наблюдению с индексом t соответствует выражение:

Наблюдению с индексом t-1 соответствует выражение:

Отклонения подвержены воздействию авторегрессии первого порядка:

Последовательно заменяя

получим:

11.

методы оцениваниякоэффициента

на основе

статистики

ДарбинаУотсона

на основе

метода

КохранаОрката

на основе

метода

Хилдрета-Лу

на основе

метода

первых

разностей

12.

Метод Кохрана-Орката1 этап: Оценивается по МНК регрессия и для нее определяются

оценки отклонений t;

2 этап: Оценивается регрессионная зависимость:

3 этап: На основе данной оценки строится уравнение:

4 этап: Значения

в уравнение регрессии:

и

подставляются

Затем вновь вычисляются оценки t отклонений и

возвращаются ко второму этапу.

13.

Определение на основестатистики

Дарбина-Уотсона

Определение на основе

метода

Хилдрета-Лу

оценивается для каждого возможного значения из

отрезка [-1,1]

14.

Метод первых разностейполагают = 1

Последовательно заменяя