Финансы

ФинансыПохожие презентации:

")

Концептуальные основы БФО в России и международной практике

1.

Бухгалтерская

(финансо

вая)

2.

Тема 1.Концептуальные

основы БФО в

России и

международной

практике

3.

Вопрос 1. Видыотчетности

организации

4.

Представляемая организациямиотчетность может классифицироваться

по следующим признакам:

5.

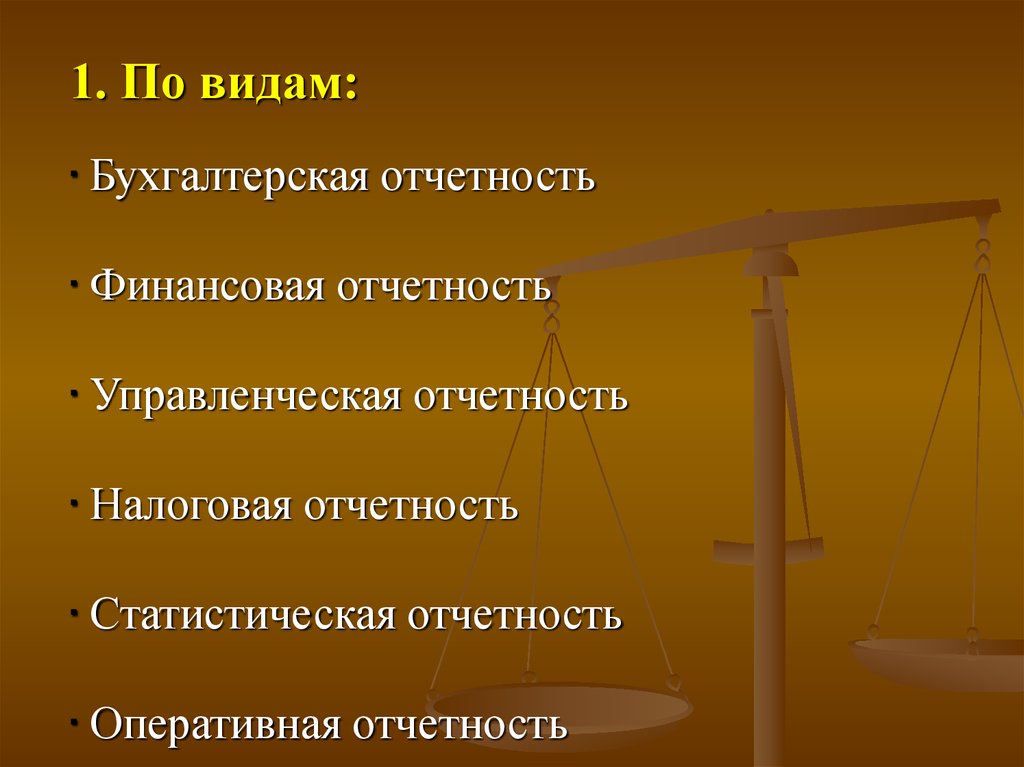

1. По видам:• Бухгалтерская отчетность

• Финансовая отчетность

• Управленческая отчетность

• Налоговая отчетность

• Статистическая отчетность

• Оперативная отчетность

6.

2. По объему содержащихся в отчетахсведений:

Частная отчетность

• Общая отчетность

7.

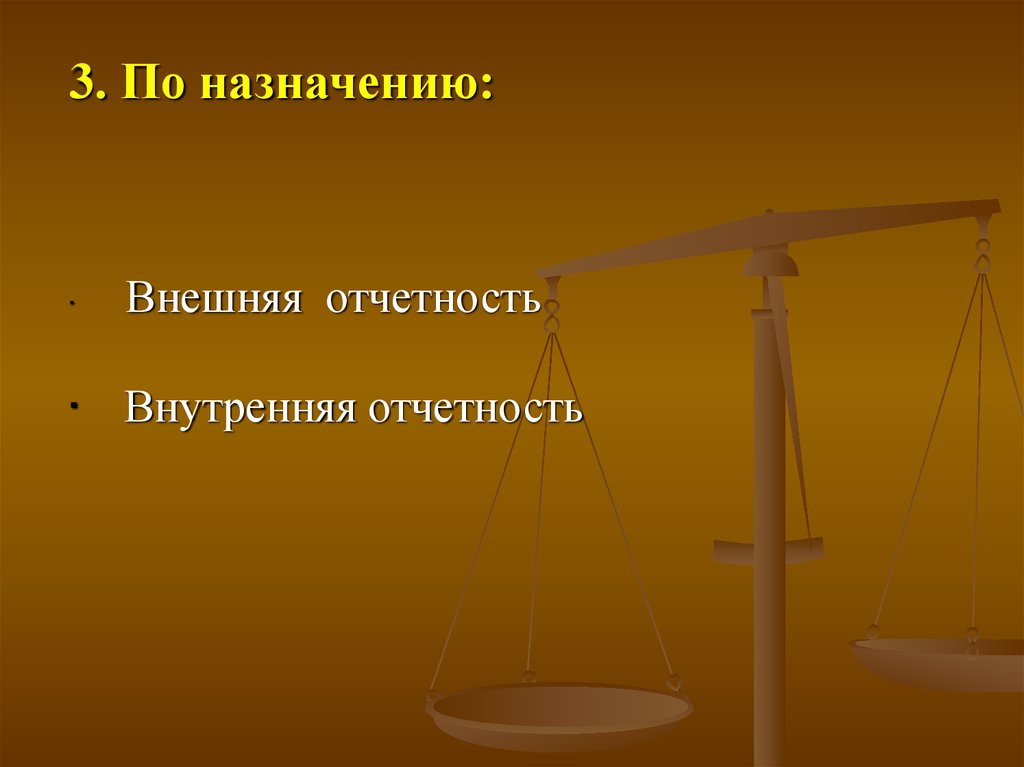

3. По назначению:Внешняя отчетность

• Внутренняя отчетность

8.

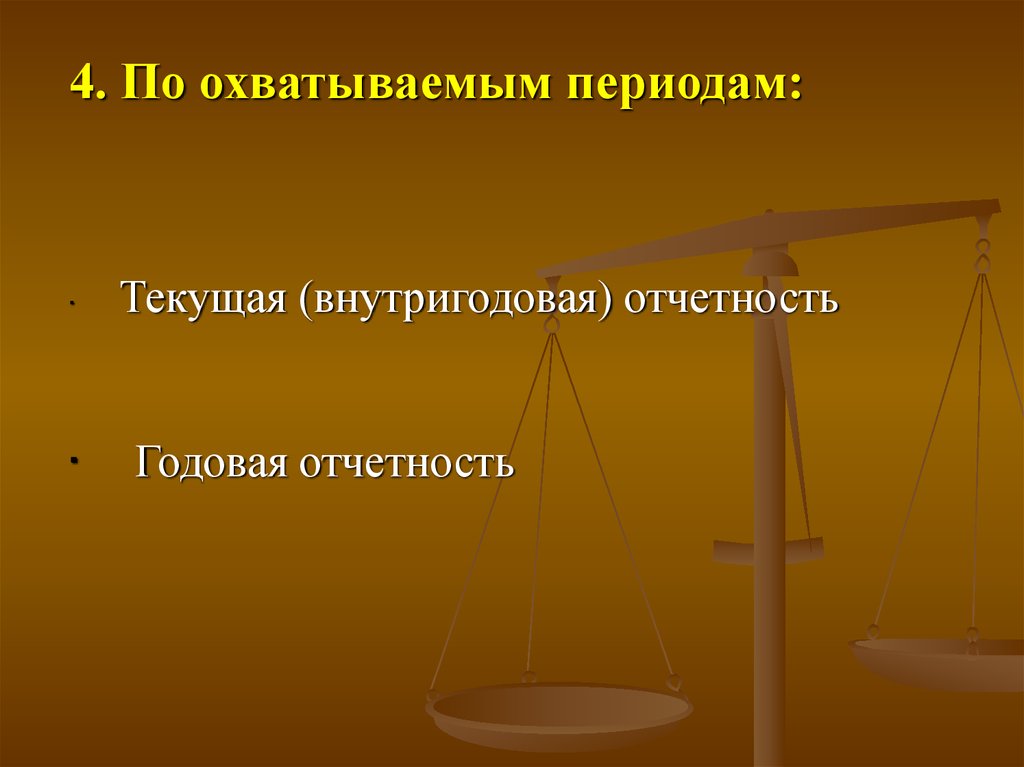

4. По охватываемым периодам:Текущая (внутригодовая) отчетность

Годовая отчетность

9.

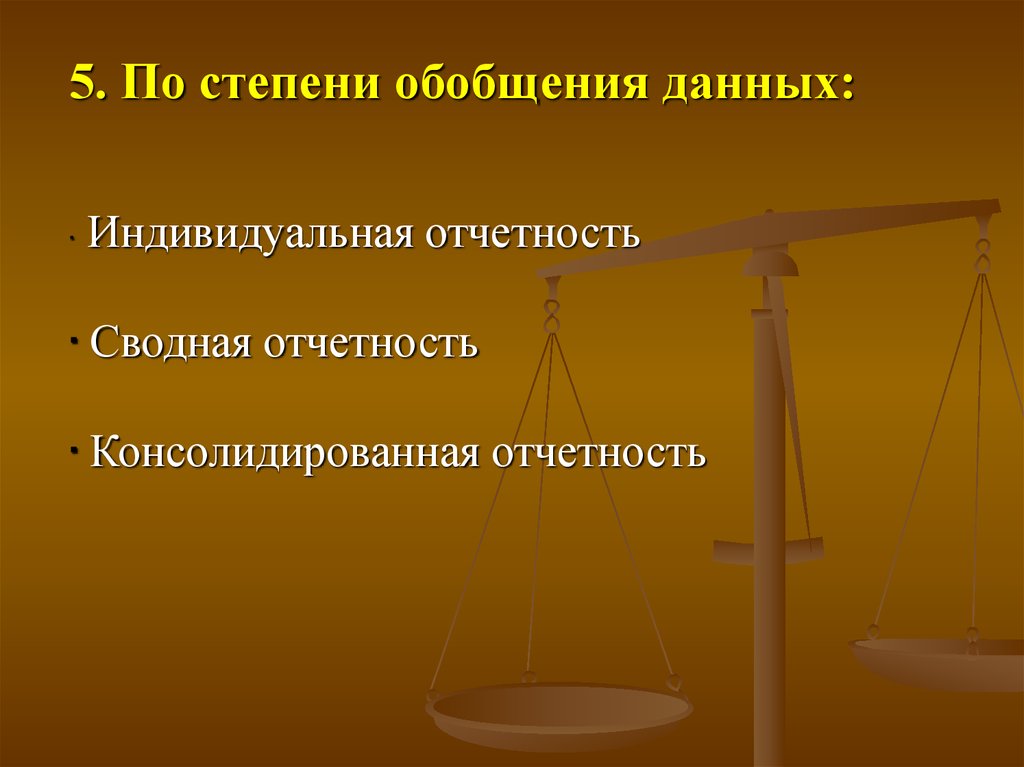

5. По степени обобщения данных:Индивидуальная отчетность

• Сводная отчетность

• Консолидированная отчетность

10.

Общей целью составления отчетности всехвидов является

формирование качественной и

своевременной информации о финансовохозяйственной деятельности

организации.

11.

Вопрос 2.Нормативное

регулирование

формирования и

составления

финансовой

отчетности

организаций в РФ

12. Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

1 уровень:Федеральный закон от 06.12.2011 г. № 402ФЗ «О бухгалтерском учете»

Положение по ведению бухгалтерского

учета и бухгалтерской отчетности в

Российской Федерации, утвержденным

приказом Минфина России от 29.07.1998

№ 34н

13.

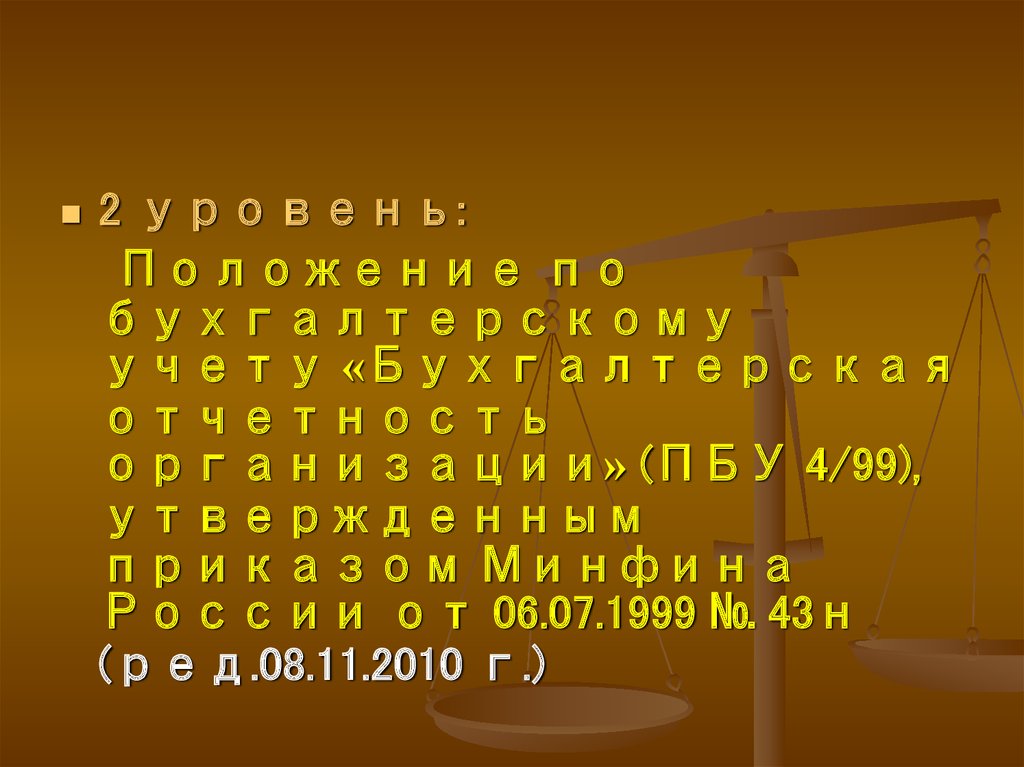

2 уровень:Положение по

бухгалтерскому

учету «Бухгалтерская

отчетность

организации» (ПБУ 4/99),

утвержденным

приказом Минфина

России от 06.07.1999 № 43н

(ред.08.11.2010 г.)

14.

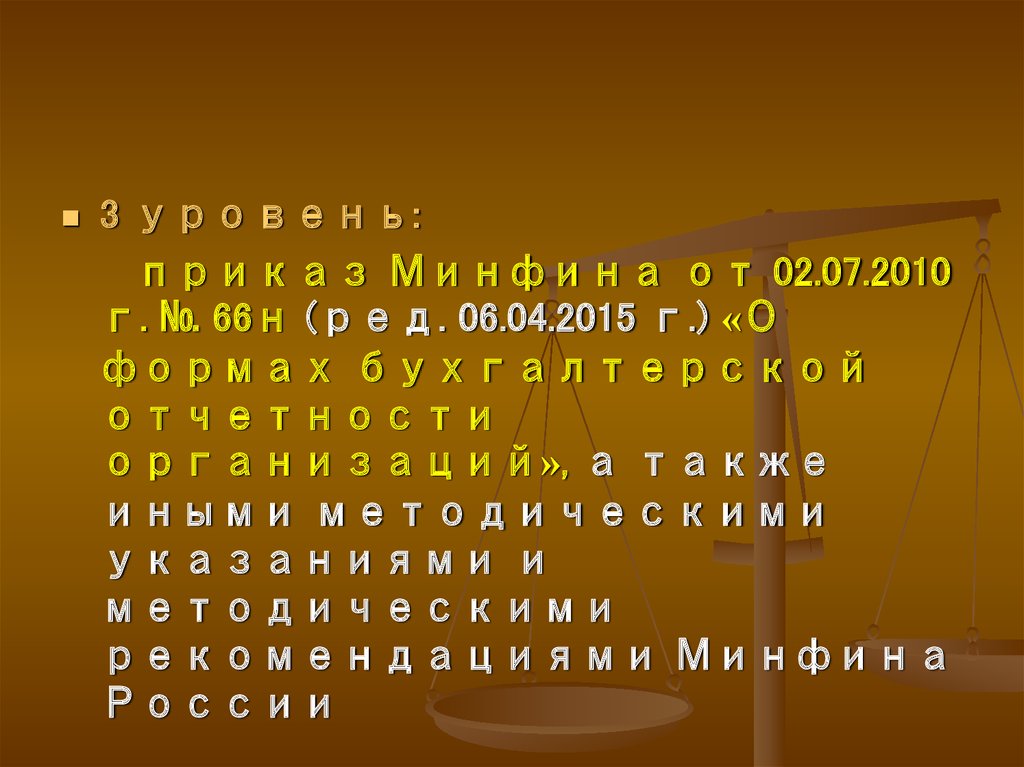

3 уровень:приказ Минфина от 02.07.2010

г. № 66н (ред. 06.04.2015 г.) «О

формах бухгалтерской

отчетности

организаций», а также

иными методическими

указаниями и

методическими

рекомендациями Минфина

России

15.

4 уровень:внутренние документы организации в

рамках ее учетной политики, в частности,

утвержденными формами внешней и

внутренней бухгалтерской отчетности,

учитывающими специфику и отраслевую

принадлежность хозяйствующего субъекта.

16.

Вопрос 3. Значение ифункции

бухгалтерской

отчетности

17.

Бухгалтерская(финансовая)

отчетность

выступает

как

средство

для

наблюдения

пользователями за работой

организации.

Это

достигается

путем

представления в сжатом виде

информации

об

основных

показателях

деятельности

данного

субъекта

хозяйствования.

В во всех странах финансовая

18.

Бухгалтерская (финансовая) отчетность выступает каксредство для наблюдения пользователями за работой

организации. Это достигается путем представления в

сжатом виде информации об основных показателях

деятельности данного субъекта хозяйствования.

В во всех странах финансовая (бухгалтерская) отчетность

является базой для построения концептуальных основ

бухгалтерского учета.

19.

Концептуальныеосновы

существуют в той или иной

форме

практически

во

всех странах.

Совет по МСФО разработал

положения о концепциях

финансового

учета,

определяющие

цели

составления

финансовой

отчетности, качественные

характеристики

учетной

информации,

элементы

финансовой

отчетности,

концепции

признания

и

20.

В России аналогичные принципыопределены ПБУ 4/99. К ним относятся:

• достоверность;

• полнота;

• сравнимость;

• нейтральность.

21.

Достовернойсчитается отчетность, сформированная в

соответствии с установленными нормативными

актами по бухгалтерскому учету, при условии, что

она не содержит существенных ошибок или

пристрастных оценок и правдиво отражает

хозяйственную деятельность организации.

22.

Полнойсчитается отчетность, содержащая

информацию обо всех фактах хозяйственной

деятельности за отчетный период с учетом

существенности информации и затрат на ее

получение.

Требование полноты

реализуется через

требование

существенности.

23.

Нейтральнойсчитается бухгалтерская отчетность, не нацеленная

на интересы определенных групп пользователей

отчетности.

24.

Сравнимойсчитается

отчетность,

в

которой по каждому числовому

показателю приводятся данные

как минимум за два отчетных

периода.

При этом организации следует

придерживаться

последовательности

применения

установленной

учетной

политики,

которая

должна быть известна как в

течение текущего периода, так

25.

Бухгалтерская отчетность,составленная в соответствии с

рассмотренными принципами и

требованиями, выполняет

следующие функции:

• является важным инструментом

управления экономикой не

только организации, но и страны;

• служит информационной базой

для принятия управленческих

решений руководителями

организации;

• характеризует инвестиционную

привлекательность конкретной

организации;

26.

Бухгалтерскаяотчетность представляет

собой

основу

информационного

обеспечения

процесса

управления,

поэтому

состав

финансовой

отчетности определяется

потребностями

ее

пользователей.

Классификация

пользователей

бухгалтерской

27.

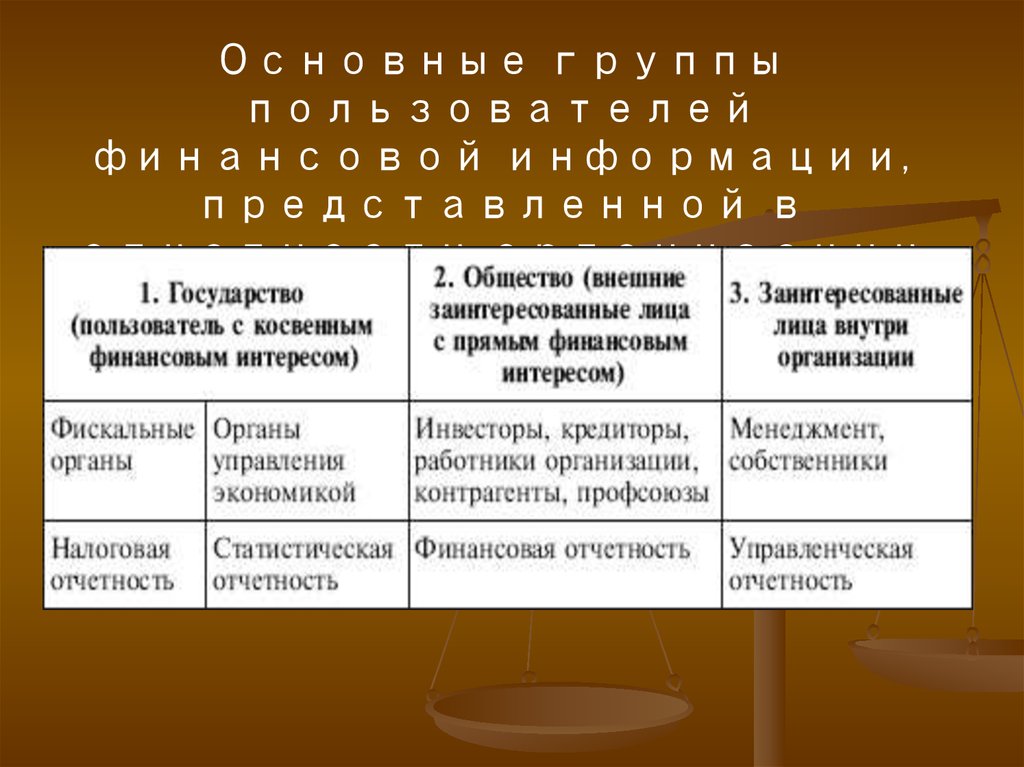

Основные группыпользователей

финансовой информации,

представленной в

отчетности организации

28.

Интересы представителей первой группысвязаны с желанием иметь достоверную и

документально подтвержденную информацию о

финансовых результатах деятельности и финансовом

состоянии данной организации.

29.

Ко второй группе относятвнешних пользователей с

прямым финансовым интересом,

в том числе:

• собственников коммерческой

организации, которые чаще

всего не принимают

непосредственного

повседневного участия в

управлении организацией;

• инвесторов, предоставляющих

капитал в виде как прямых и

портфельных инвестиций, так и

долгосрочных займов и

кредитов;

30.

К третьей группеотносится персонал

бухгалтерской службы и

управленческий

персонал данной

организации.

31.

В рамках ООН, начиная с 1973, действуетмеждународный

комитет

по

разработке

международных стандартов по бухгалтерскому

учету

и

отчетности,

который

носит

рекомендательный

характер

для

многих

национальных экономик мира.

В соответствии с международными стандартами

выделяют базовые предположения или принципы

бухгалтерской отчетности.

32.

Вопрос 4. Основы бухгалтерскойотчетности в соответствии с МСФО.

33.

1-й принциппринцип начисления, который означает, что

хозяйственные операции отражают в учете в

момент их совершения, а не по мере получения

или выплаты денежных средств, и относятся к

тому отчетному периоду, в котором они и

возникли.

34.

2-й принциппринцип

непрерывности

организации.

деятельности

Финансовая отчетность составляется на основе

предположения,

что

организация

будет

продолжать свою деятельность в необозримом

будущем, и у нее нет ни намерения, ни

необходимости

самоликвидироваться

или

существенно сокращать свои операции.

35.

Международные стандарты выделяюткачественные

характеристики,

которым

должна

соответствовать

отчетность:

36.

1) Понятность информации–

означает ее доступность для понимания

пользователями, обладающими достаточным

уровнем знаний;

37.

2) Уместность –уместной считается информация, которая

влияет

на

экономическое

решение

пользователей, помогая им оценивать прошлые,

настоящие и будущие события.

38.

3) Существенность –существенной

является

информация,

исключение, которой из финансовой отчетности

или ее неправильная оценка может повлиять

на мнение пользователей.

39.

4) Надежность –надежной считается информация, если она не

содержит существенных ошибок, пристрастных

оценок и правдиво отражает хозяйственную

деятельность.

40.

Чтобы быть надежной, информация должнаудовлетворять следующим требованиям:

- правдивое представление;

- операции должны отражаться исходя из их

экономической сущности, а не юридической формы;

- ненацеленность на определенную группу пользователей;

- активы и доходы не должны быть переоценены, а

обязательства и расходы недооценены;

- должны соблюдаться рамки существенности и

соотношение затрат и доходов на получение этой

информации, то есть требование полноты.

41.

5) Сравнимость –сопоставимость данных финансовой отчетности

с предшествующим периодом, так и отношение

к другим организациям.

42.

Международные стандарты определяют 5элементов финансовой отчетности:

1. активы – это средства или ресурсы, контролируемые

организацией, которые являются результатом событий

и источником будущих экономических выгод;

2. обязательства – это существенное обязательство

организации, которое является результатом прошлых

событий, ожидаемое погашение которых приведёт к

оттоку ресурсов организации;

3. собственный капитал организации – оставшаяся доля

активов после вычета всех обязательств;

43.

4) доходы – определяются как рост экономических выгодорганизации за отчётный период, которые выражаются

в расширении активов или уменьшении экономических

обязательств, результатом чего является рост капитала;

5) расходы – это сокращение экономических выгод за

отчетный период, которые выражаются в уменьшении

или потере стоимости актива или роста обязательств,

что приводит к уменьшению капитала.