")

")

")

")

")

Бизнес

БизнесПохожие презентации:

. Группы компаний «ПРОТЕК»")

Сбалансированная система показателей

1. История

Сбалансированная система показателей появилась вконце 80-х -начале 90-х гг. как инструмент для

управления динамично развивающимися компаниями.

В то время компании столкнулись с множеством

изменений:

доля некоторых отраслей на рынке стала

стремительно сокращаться из-за глобализации

либерализации торговли

появления технических новшеств

Потребности компаний также менялись.

Необходимость в более качественной информации и

умении оперативно реагировать на изменения рынка

стала очевидна.

В конце 80-х гг. профессоры Роберт Каплан и Давид

Нортон провели исследование 12 компаний и выяснили,

что компании слишком сильно ориентируются на

финансовые показатели.

1

2. Роль личности

Исследованиевозглавлялось директором

Norlan Norton Institute

Дэвидом Нортоном, на

сегодняшний день

занимающего пост

руководителя Balanced

Scorecard Collaborative, и

Робертом Капланом профессором Harvard

Business School,

привлеченного в качестве

научного консультанта

проекта.

2

3. Взаимосвязь элементов ССП

Каковы наши финансовые цели вотношении достижения нашего видения?

Финансы

Что мы должны

сделать для

развития наших

внутренних

ресурсов для

того, чтобы

преуспеть в

наших процессах?

Обучение и

рост

Миссия

видение

Как мы видим

будущее

нашей

компании?

Клиенты и

внешнее

окружение

В каких показателях

работы с клиентами

мы должны

преуспеть, чтобы

достичь желаемых

финансовых

показателей?

Внутренние

процессы

В отношении каких внутренних процессов мы должны

преуспеть, чтобы удовлетворить наших клиентов?

3

4. Области анализа показателей

Финансы.Клиенты.

Удовлетворение потребительских запросов, оценивающее

полезность товаров и услуг компаний с точки зрения конечных

потребителей.

Внутренние бизнес-процессы.

Финансовое направление, рассматривающее эффективность

компании с точки зрения отдачи на вложенный капитал.

Внутренняя операционная эффективность, оценивающая

эффективность внутренней организации бизнес-процессов.

Обучение и рост.

Системы развития организации (СМК, Система управления

проектами). Модели компетентности сотрудников организации,

система мотивации и управления человеческими ресурсами,

обеспечивающие развитие организационной среды и

повышение конкурентоспособности.

4

5. Цели и показатели результативности

Так же, как и в случае спроекциями, между целями

существует причинноследственная связь

5

6. Цели и показатели результативности

Рост дохода на 30%Финансовые

Сокращение

затрат

Увеличение

маржи

Диверсифицировать

клиентскую базу

Привлечь

новых клиентов

Клиенты и

внешнее

окружение

Снизить зависимость

от единственного источника

Охват прибыльных

сегментов

Процессы

Обучение и

рост

Увеличить продажи

существующим клиентам

Разработка

нового продукта

Оптимизировать

Производственный процесс

Снизить текучесть

кадров

Поддержать уровень

Удовлетворенных сотрудников

Разработать долгосрочную

программу карьерного роста

6

7. Цели и показатели результативности

Показатели результативности:Позволяют отслеживать реализацию стратегии

и корректировать ее в соответствии с

изменяющимися условиями;

Обеспечивают основу для планирования и

оценки исполнения бюджета и деятельности

каждого сотрудника.

Показатели могут быть самыми разными:

ежедневными, ежеквартальными или даже

ежегодными.

Semenkov_I@tqmxxi.ru

7

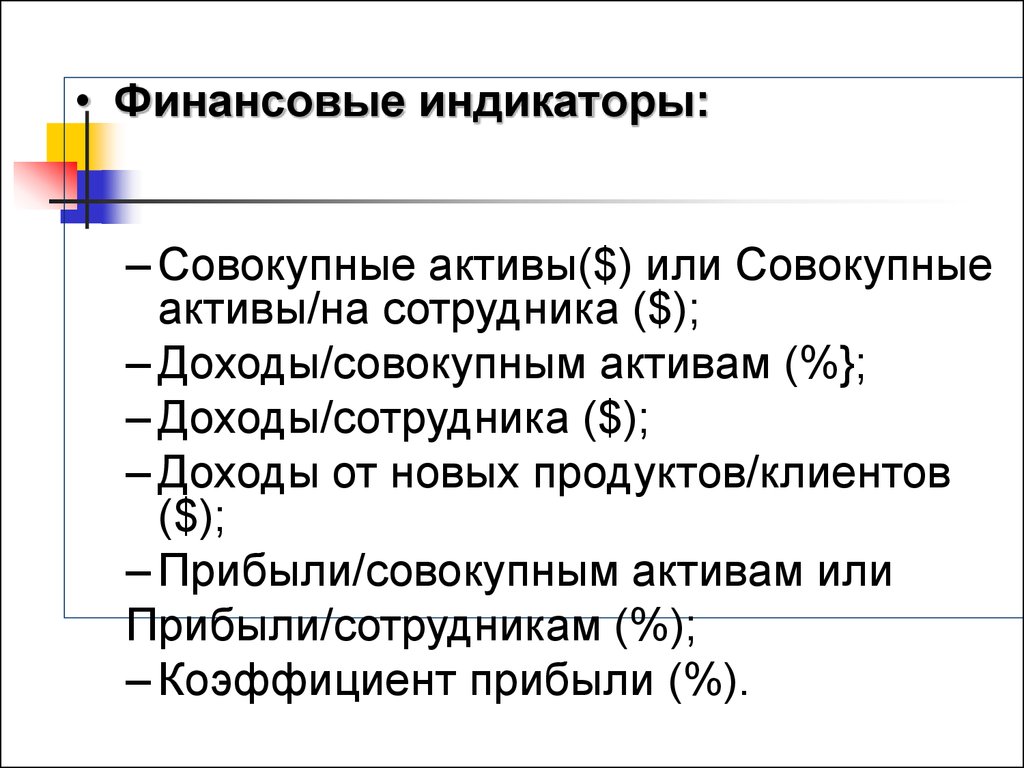

8.

• Финансовые индикаторы:– Совокупные активы($) или Совокупные

активы/на сотрудника ($);

– Доходы/совокупным активам (%};

– Доходы/сотрудника ($);

– Доходы от новых продуктов/клиентов

($);

– Прибыли/совокупным активам или

Прибыли/сотрудникам (%);

– Коэффициент прибыли (%).

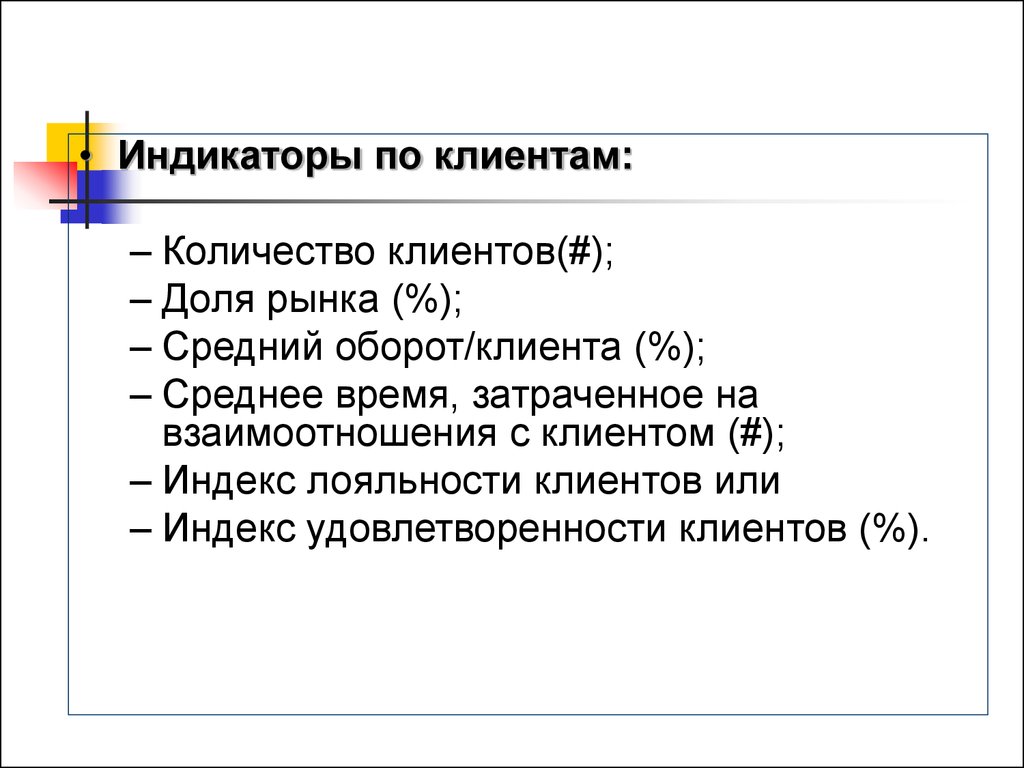

9.

• Индикаторы по клиентам:– Количество клиентов(#);

– Доля рынка (%);

– Средний оборот/клиента (%);

– Среднее время, затраченное на

взаимоотношения с клиентом (#);

– Индекс лояльности клиентов или

– Индекс удовлетворенности клиентов (%).

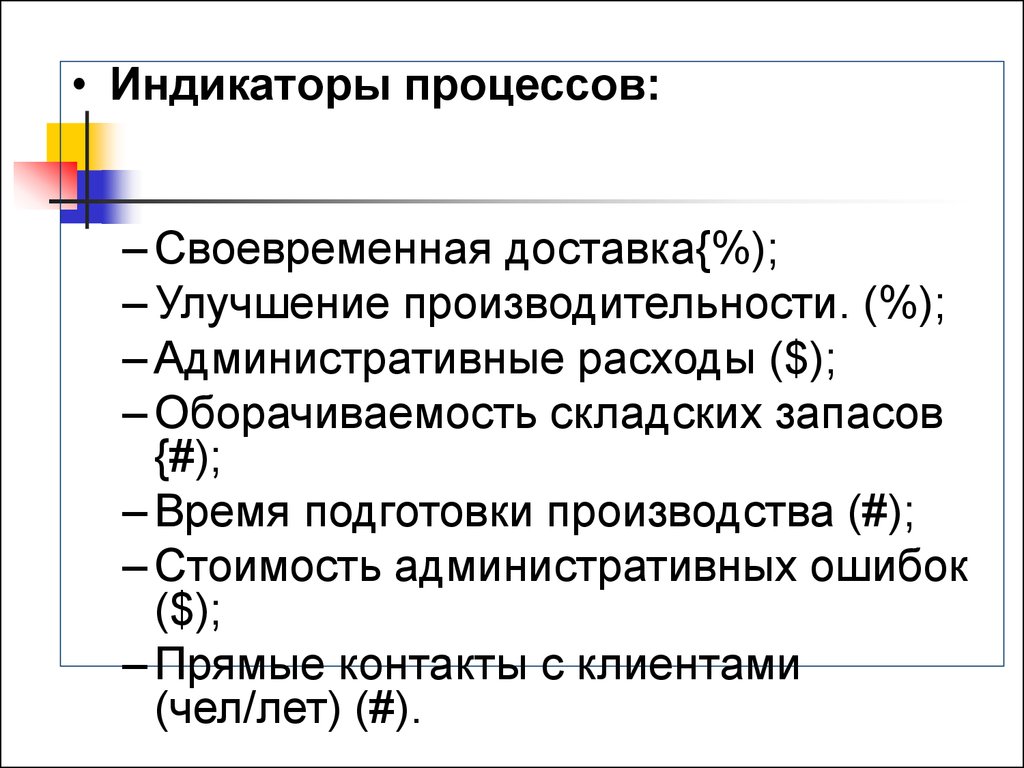

10.

• Индикаторы процессов:– Своевременная доставка{%);

– Улучшение производительности. (%);

– Административные расходы ($);

– Оборачиваемость складских запасов

{#);

– Время подготовки производства (#);

– Стоимость административных ошибок

($);

– Прямые контакты с клиентами

(чел/лет) (#).

11.

Индикаторы обучения и роста:Текучесть кадров{#);

Время на обучение (#);

Среднее время отсутствия (#);

Ежегодные затраты на обучение

на человека ($)

Индекс удовлетворенности

сотрудников (%)

12. Комментарии

Так называемый «баланс» в концепцииСбалансированной системы показателей

имеет многоплановый характер, охватывая

связи между финансовыми и

нефинансовыми показателями,

стратегическим и операционным уровнями

управления, прошлыми и будущими

результатами, а также между внутренними

и внешними аспектами деятельности

предприятия.

12

13. Определение критических факторов успеха

Создание модели бизнесаАнализ причинно-следственных связей

Выявление основных факторов

Нерегулируемые факторы

Регулируемые факторы

Объем пр-ва

Конкуренция

Стоимость

ресурсов

Объем продаж

Доля рынка

Емкость

рынка

Цели

Выручка от

реализации

Затраты

на пр-во

Мотивация и

оплата труда

Удовлетвор.

потребителей

Запросы

покупателей

Качество

продукции

Цена

реализации

Разработка

продукции

Прибыль

Инвестиции

Технологии

Semenkov_I@tqmxxi.ru

13

14. Стратегические карты, Стратегические «темы»

С целью облегчитьпредставление большого

количества информации

были разработаны

некоторые приемы.

14

15. Стратегическая карта

Создание стратегической карты — необходимый шаг дляопределения перспектив, целей и показателей, а также причинноследственных связей между ними.

Увеличение стоимости бизнеса

Рост

доходов

Повышение

эффективности

Создание новых способов

получения доходов

Улучшение

структуры расходов

Новые источники

доходов

Увеличение

ценности клиентов

Повышение

прибыльности от

существующих клиентов

Уменьшение

стоимости на

единицу

продукции

Улучшение

использования активов

Повышение отдачи от

существующих активов и

увеличение инвестиций

15

16. Стратегическая карта

Стратегическая карта позволяетдонести до отдельных подразделений

и сотрудников организации их роль в

реализации стратегии.

Стратегические карты могут быть

созданы на любом уровне

управления, и каждый уровень будет

иметь возможность видеть свое место

на общей стратегической карте.

16

17. Пример постановки корпоративных целей

Удвоить стоимость бизнеса в течениесеми лет

Увеличить доходы в среднем до 20%

в год

Достичь внутренней рентабельности

затрат на капитал 2%

В течение 10 лет увеличить

производительность и резервы на

20%

17

18. Карта сбалансированной системы показателей

Корпоративныецели

Показатели

ССП

Цели

Командные / индивидуальные

бизнес-единицы

цели и инициативы

2001 2002 2003

2001 2002 2003

Финансы

1.

160

180

250

Доходы (млн. дол.)

200

210

225

Чистый денежный поток

3.

80

75

70

Накладные и

операционные расходы

4.

73

70

64

Производственные

затраты

5.

93

90

82

Издержки разработки

6.

108

108

110

Общее годовое

производство

7.

Командные / индивидуальные показатели

8.

Операции

Цели Цели Цели 2.

1.

9.

2.

10.

3.

11.

Имя:

Место работы:

Источник: R. S. Kaplan, D. Norton. Using the Balanced Scorecard as a Strategic

Management System // Harvard Business Review, 1996, January/February, p. 82.

18

19. Стратегическая «тема»

Стратегическая «тема» — этогруппировка одинаковых целей и их

показателей результативности. Она дает

возможность сделать общую стратегию

более понятной. Использование

стратегических «тем» также позволяет

снизить объем информации.

Стратегия организации может иметь

несколько стратегических «тем» с целями

и показателями эффективности

достижения этих целей.

19

20. Показатели стратегических финансовых направлений

Стратегические направленияСтадия

Сбор

«урожая»

Устойчивое

состояние

Рост

Рост дохода и

расширение структуры

деятельности

Сокращение издержек и

увеличение

производительности

Использование

активов

• Показатель роста объема

продаж в сегменте рынка

• Процент дохода от продаж

нового продукта или услуги

новым клиентам

• Доходы / Персонал

• Инвестиции (процент продаж)

• Исследования и развитие

(процент продаж)

• Доля целевых клиентов

• Перекрестные продажи

• Процент дохода от нового

использования уже

существующего продукта

• Прибыльность продукта и

клиент

• Собственные издержки

против издержек

конкурентов

• Сокращение издержек

• Косвенные издержки

(процент продаж)

• Коэффициент ликвидности

оборотного капитала

(денежный цикл)

• ROCE по основным

категориям активов

• Коэффициент

использования активов

• Прибыльность продукта

и клиент

• Процент неприбыльных

клиентов

• Себестоимость единицы

(единицы производства,

сделки)

• Окупаемость

• Производительность

20

21. Комментарии

Концепцию BSC часто неправильно понимаюттолько как средство группировки ключевых

показателей деятельности (KPI) в четырех

проекциях, в которых показатели финансового

состояния попросту дополнены нефинансовыми

показателями. Показатели, конечно, являются

важной частью концепции BSC, но они не

отражают полностью ее суть.

Концепция подразумевает фокус на стратегиях и

их делении на стратегические цели. Эти цели

детально отображают различные аспекты

стратегии. При интеграции индивидуальных

целей между ними могут быть созданы

причинно-следственные взаимосвязи

(цепочки). Полный набор целей отображает

стратегию.

Semenkov_I@tqmxxi.ru

21

22. Процесс составления бюджета капиталовложений с использованием ССП

ПроектФинансовая

составляющая

40%

Составляющая

Клиентская

внутренних

составляющая бизнес-процессов

20%

Составляющая

обучения и

развития

20%

Всего

20%

82

78

76

59

Проектные

инвестиции

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

Ограничение инвестиций

43

39

32

27

Semenkov_I@tqmxxi.ru

22

23. Таким образом

В рамках Сбалансированной системы показателейнеобходимо различать показатели, которые измеряют

достигнутые результаты, и показатели, которые отражают

процессы, способствующие получению этих результатов.

Обе категории показателей должны быть увязаны друг с

другом, так как для достижения первых (например,

определенного уровня производительности) нужно

реализовать вторые (например, добиться известной

загрузки мощностей машин и оборудования).

На практике внимание менеджеров обычно фокусируется на

показателях первой категории.

Сбалансированная система показателей

дает возможность руководителям связать

стратегию компании с набором показателей,

индивидуально разработанных для

различных уровней управления и связанных

между собой.

Semenkov_I@tqmxxi.ru

23

24. Оптимальное соотношение числа показателей для каждой из проекций

4-5 показателей (22%)Финансы

Внутренние

бизнес-процессы

Клиенты

Обучение и рост

4-5 показателей (22%)

Semenkov_I@tqmxxi.ru

8-10 показателей (34%)

4-5 показателей (22%)

24

25. Финансы — 4-5 показателей (22%)

Показатели стратегических финансовыхнаправлений

Стратегические направления

Стадия

Рост дохода и

расширение структуры

деятельности

Сокращение издержек и

увеличение

производительности

Использование

активов

• Доходы / Персонал

Сбор

«урожая»

• Показатель роста объема

продаж в сегменте рынка

• Процент дохода от продаж

нового продукта или услуги

новым клиентам

• Инвестиции (процент продаж)

• Исследования и развитие

(процент продаж)

Устойчивое

состояние

• Доля целевых клиентов

• Перекрестные продажи

• Процент дохода от нового

использования уже

существующего продукта

• Прибыльность продукта и

клиент

• Собственные издержки

против издержек

конкурентов

• Сокращение издержек

• Косвенные издержки

(процент продаж)

• Коэффициент ликвидности

оборотного капитала

(денежный цикл)

• ROCE по основным

категориям активов

• Коэффициент

использования активов

Рост

Semenkov_I@tqmxxi.ru

• Прибыльность продукта

и клиент

• Процент неприбыльных

клиентов

• Себестоимость единицы

(единицы производства,

сделки)

• Окупаемость

• Производительность

25

26. Клиенты – 4-5 показателей (22%)

Доля рынкаРасширение

клиентской базы

Прибыльность

клиента

Сохранение

Клиентской базы

Удовлетворение

потребностей

клиента

Расширение

клиентской базы

• Отражает долю предприятия на данном рынке (с точки зрения количества

клиентов, затраченных денежных средств или объема проданных товаров)

• Оценивает в абсолютных или относительных единицах показатель,

отражающий расширение клиентской базы компании, которая привлекает

или завоевывает клиентов

Сохранение

клиентской базы

• Оценивает в абсолютных или относительных единицах показатель,

отражающий сохранение имеющейся клиентской базы компании

Удовлетворение

потребностей

клиента

• Оценивает степень удовлетворенности клиента в соответствии со

специальными критериями результатов деятельности

Прибыльность

клиента

• Оценивает чистую прибыль от клиента или сегмента рынка, после того

как осуществлены исключительные затраты на их поддержание

Доля рынка

Semenkov_I@tqmxxi.ru

26

27. Внутренние бизнес-процессы 8-10 показателей (34%)

Составляющая внутренних бизнес-процессов — общая

модель стоимостной цепочки

Инновационный

процесс

Определение

потребностей

клиента

Определение

рынка

Создание

предложения

товара/услуги

Операционный

процесс

Производство

товара/услуги

Послепродажное

обслуживание

Доставка

товара

/ услуги

Обслужива

ние

клиента

Удовлетворение

\ потребностей

клиента

Составляющая внутренних бизнес-процессов — инновации

Инновационный

процесс

Определение

потребностей

клиента

Определение

рынка

Semenkov_I@tqmxxi.ru

Создание

предложения

товара/услуги

Операционный

процесс

Производство

товара/услуги

Послепродажное

обслуживание

Доставка

товара

/ услуги

Обслужива

ние

клиента

Удовлетворение

\ потребностей

клиента

27

28. Внутренние бизнес-процессы 8-10 показателей (34%)

Составляющая внутренних бизнес-процессов —

операционный процесс

Инновационный

процесс

Определение

потребностей

клиента

Определение

рынка

Создание

предложения

товара/услуги

Операционный

процесс

Производство

товара/услуги

Послепродажное

обслуживание

Доставка

товара

/ услуги

Обслужива

ние

клиента

Удовлетворение

\ потребностей

клиента

Составляющая внутренних бизнес-процессов —

Послепродажное обслуживание

Инновационный

процесс

Определение

потребностей

клиента

Определение

рынка

Semenkov_I@tqmxxi.ru

Создание

предложения

товара/услуги

Операционный

процесс

Производство

товара/услуги

Послепродажное

обслуживание

Доставка

товара

/ услуги

Обслужива

ние

клиента

Удовлетворение

\ потребностей

клиента

28

29. Обучение и развитие – 4-5 показателей (22%)

Схема составляющей обучения иразвития

Результаты

Сохранение

Кадрового состава

Эффективность

работника

Удовлетворенность

работника

Побуждающие факторы

Сферы

компетентности

персонала

Semenkov_I@tqmxxi.ru

Технологическая

инфраструктура

Благоприятный

климат

29

30. Комментарии

Около 80% всех показателейдолжны быть нефинансовыми.

Все это должно быть представлено в

виде стратегической карты, на которой

четко должны прослеживаться

причинно-следственные связи между

целями и показателями в увязке с 4-мя

(иногда и более) выбранными

проекциями.

Semenkov_I@tqmxxi.ru

30