Финансы

ФинансыПохожие презентации:

")

Теоретические основы налогообложения. Понятие налога и его функции

1.

НАЛОГИ И НАЛОГООБЛОЖЕНИЕТема 1. Теоретические основы

налогообложения

Урок 1. Понятие налога и его функции

2.

Слайд 1ПРИЗНАКИ НАЛОГА:

1. ПРИЗНАК ИМПЕРАТИВНОСТИ

2. ПРИЗНАК ИНДИВИДУАЛЬНОЙ БЕЗВЗМЕЗДНОСТИ

3. ПРИЗНАК АБСТРАКТНОСТИ

4.ПРИЗНАК

УПЛАТЫ

В

ЦЕЛЯХ

ФИНАНСОВОГО

ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА

5. ПРИЗНАК ЗАКОННОСТИ

6. ПРИЗНАК ОТНОСИТЕЛЬНОЙ РЕГУЛЯРНОСТИ

3.

Слайд 2Признак императивности -

отличает уплату налога как

безусловную

обязанность

налогоплательщика

при

возникновении у него объекта налогообложения, то есть

НАЛОГ – ОБЯЗАТЕЛЬНЫЙ ПЛАТЕЖ.

Признак

индивидуальной

безвозмездности

–

отличает налоговый платеж отсутствием для конкретного

налогоплательщика

эквивалентного

объема

выгоды

от

государственных

услуг,

то

есть

НАЛОГ

–

ОДНОНАПРАВЛЕННОЕ

ДВИЖЕНИЕ

ПОТОКА

ФИНАНСОВЫХ РЕСУРСОВ БЕЗ НАЛИЧИЯ ВСТРЕЧНОГО

ПЕРСОНИФИЦИРОВАННОГО ПОТОКА ГОСУДАРСТВЕННЫХ

УСЛУГ.

4.

Слайд 3Признак абстрактности –

отличает налоговые

платежи отвлеченным направлением их в бюджет

государства, которое уже само распределяет эти

средства по расходным статьям в соответствии с

избранными приоритетами.

Признак уплаты в целях финансового

обеспечения деятельности государства характеризует цель взимания налогов.

5.

Слайд 4Признак законности –

отличает налоги тем, что

их установление, порядок исчисления и уплаты,

изменение или отмена осуществляются исключительно

на основе Закона.

Признак

относительной

регулярности

-

отличает налог определенной периодичностью его

уплаты в строго отведенные законом сроки, то есть

налог это не разовое, а регулярное изъятие

денежных средств при условии сохранения у

налогоплательщика объекта налогообложения.

6.

Слайд 5НАЛОГ – обязательный, индивидуально

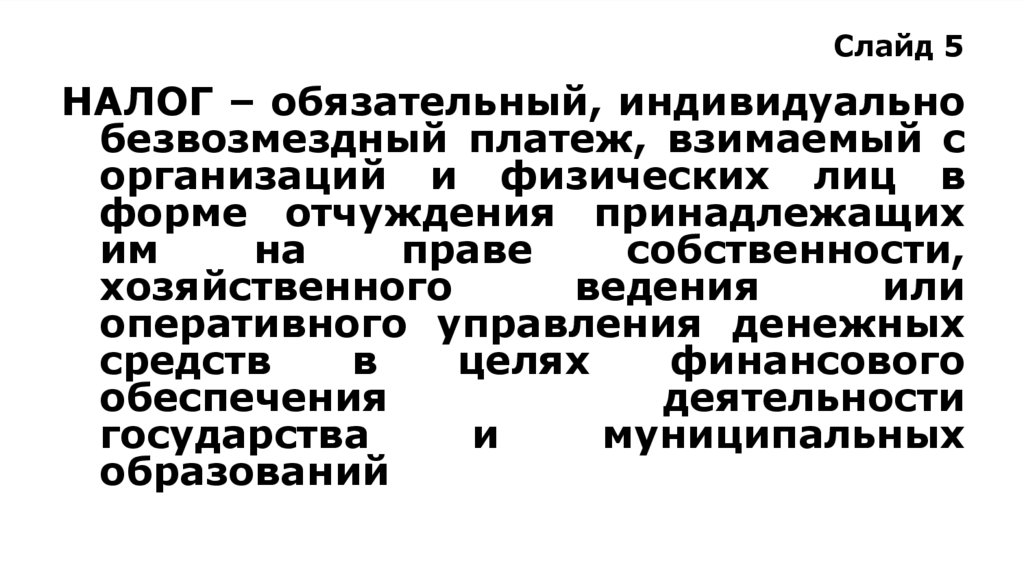

безвозмездный платеж, взимаемый с

организаций и физических лиц в

форме отчуждения принадлежащих

им

на

праве

собственности,

хозяйственного

ведения

или

оперативного управления денежных

средств

в

целях

финансового

обеспечения

деятельности

государства

и

муниципальных

образований

7.

Слайд 6ФУНКЦИИ НАЛОГОВ

Фискальная

Регулирующая

Стимулирующая

Дестимулирующая

Воспроизводственная

Контрольная

8.

Слайд 7Фискальная функция (распределительная)

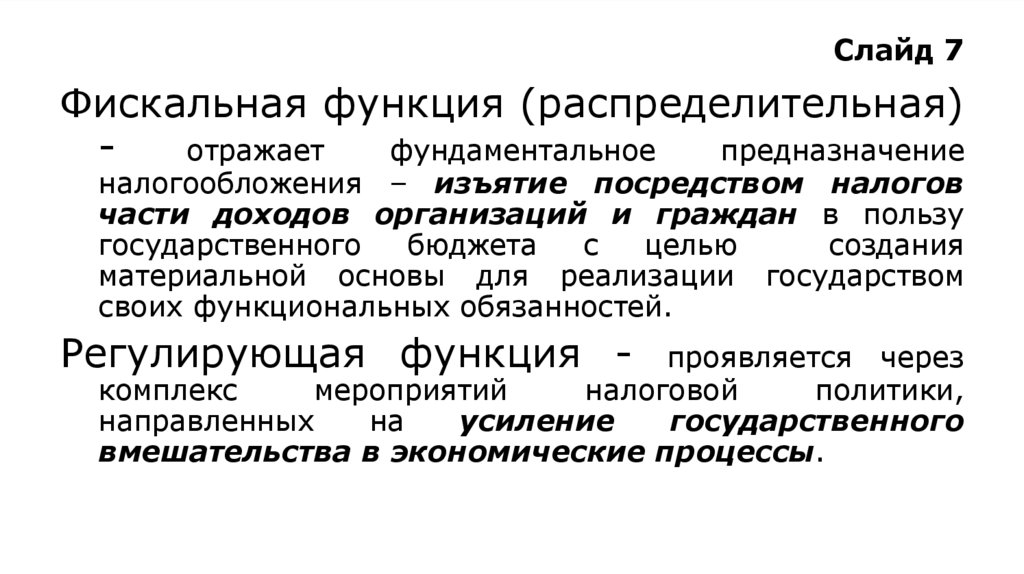

отражает

фундаментальное

предназначение

налогообложения – изъятие посредством налогов

части доходов организаций и граждан в пользу

государственного

бюджета

с

целью

создания

материальной основы для реализации государством

своих функциональных обязанностей.

Регулирующая функция -

проявляется через

комплекс

мероприятий

налоговой

политики,

направленных

на

усиление

государственного

вмешательства в экономические процессы.