Финансы

ФинансыПохожие презентации:

Теоретические основы налогообложения. Элементы налога. Налоговая политика

1.

НАЛОГИ И НАЛОГООБЛОЖЕНИЕТема 1. Теоретические основы

налогообложения

Урок 3. Элементы налога. Налоговая

политика

2.

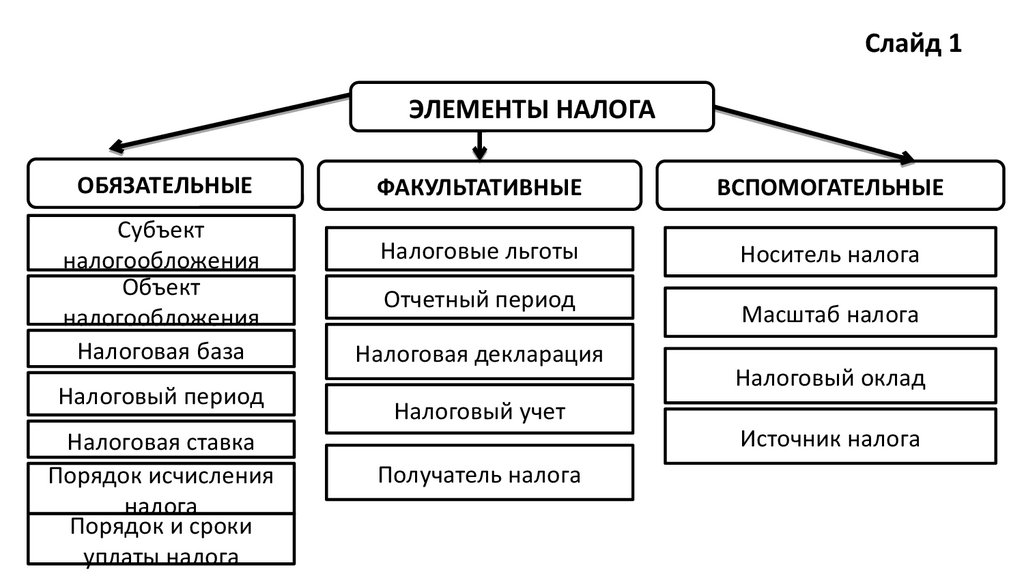

Слайд 1ЭЛЕМЕНТЫ НАЛОГА

ОБЯЗАТЕЛЬНЫЕ

Субъект

налогообложения

Объект

налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления

налога

Порядок и сроки

уплаты налога

ФАКУЛЬТАТИВНЫЕ

ВСПОМОГАТЕЛЬНЫЕ

Налоговые льготы

Носитель налога

Отчетный период

Налоговая декларация

Масштаб налога

Налоговый оклад

Налоговый учет

Источник налога

Получатель налога

3.

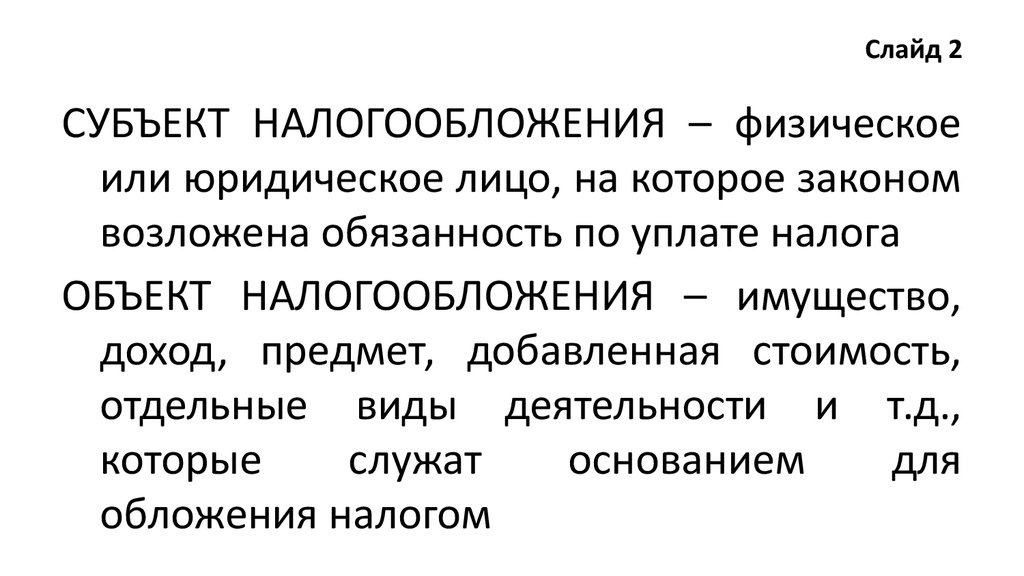

Слайд 2СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ – физическое

или юридическое лицо, на которое законом

возложена обязанность по уплате налога

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – имущество,

доход, предмет, добавленная стоимость,

отдельные виды деятельности и т.д.,

которые

служат

основанием

для

обложения налогом

4.

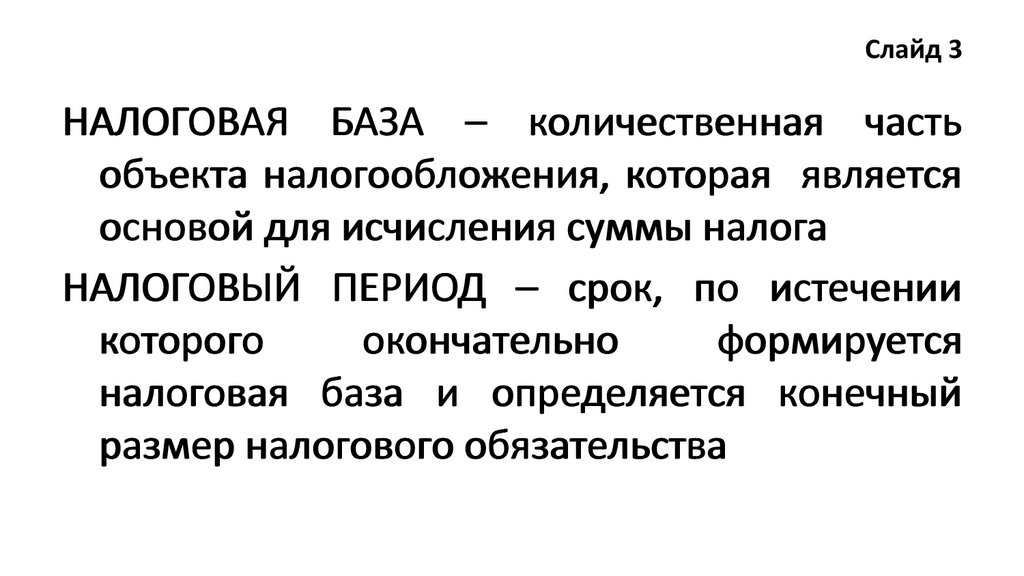

Слайд 3НАЛОГОВАЯ БАЗА – количественная часть

объекта налогообложения, которая является

основой для исчисления суммы налога

НАЛОГОВЫЙ ПЕРИОД – срок, по истечении

которого

окончательно

формируется

налоговая база и определяется конечный

размер налогового обязательства

5.

Слайд 4НАЛОГОВАЯ СТАВКА- размер

единицу налогообложения

Виды налоговых ставок:

1.

2.

3.

4.

налога

Твердые (акцизы)

Пропорциональные (НДФЛ)

Прогрессивные (налог на имущество физических лиц)

Регрессивные

на

6.

Слайд 5ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА – методика

исчисления налогового оклада

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА –

законодательно установленные способ и

сроки внесения налога его получателю

7.

Слайд 6НАЛОГОВЫЕ

ЛЬГОТЫ

–

предоставление

налоговым законодательством отдельным

категориям

налогоплательщиков

исключительных преимуществ

ОТЧЕТНЫЙ ПЕРИОД – срок, по истечении которого

налогоплательщиком уплачиваются авансовые

платежи по налогу и предоставляется

соответствующая отчетность

8.

Слайд 7НОСИТЕЛЬ НАЛОГА – лицо, которое в

конечном итоге несет бремя данного

налога

НАЛОГОВЫЙ ОКЛАД – сумма налога,

причитающаяся

к

уплате

налогоплательщиком

9.

Слайд 8Задачи налоговой политики:

1. Фискальная – мобилизация денежных средств в

бюджет

2. Экономическая – оживление деловой активности

3. Контролирующая – контроль за деятельностью

субъектов экономики

Типы налоговой политики:

1. Высокий уровень налогообложения

2. Низкое налоговое бремя

3. Существенный уровень налогообложения