Финансы

ФинансыПохожие презентации:

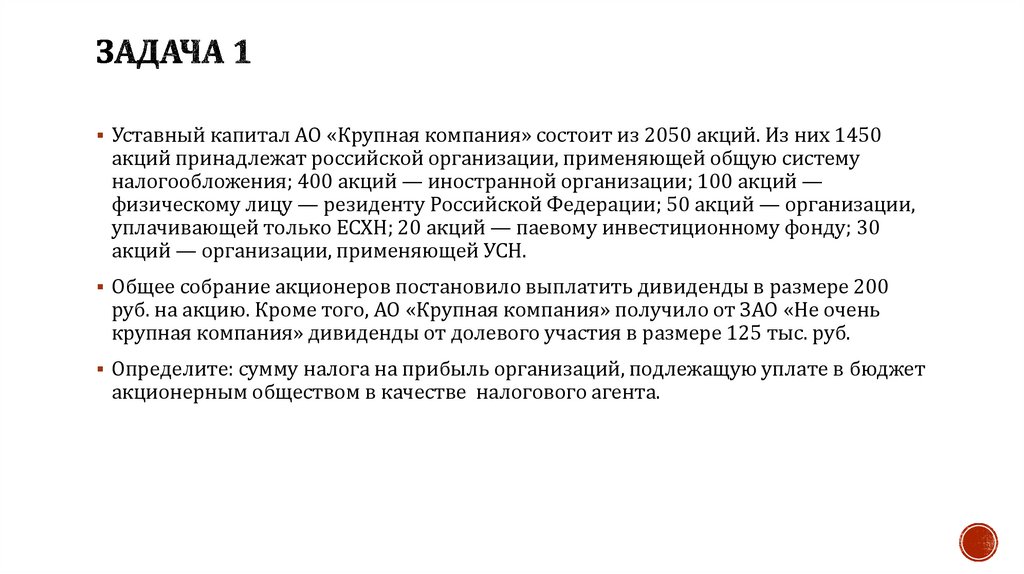

Уставный капитал АО «Крупная компания»

1.

Уставный капитал АО «Крупная компания» состоит из 2050 акций. Из них 1450акций принадлежат российской организации, применяющей общую систему

налогообложения; 400 акций — иностранной организации; 100 акций —

физическому лицу — резиденту Российской Федерации; 50 акций — организации,

уплачивающей только ЕСХН; 20 акций — паевому инвестиционному фонду; 30

акций — организации, применяющей УСН.

Общее собрание акционеров постановило выплатить дивиденды в размере 200

руб. на акцию. Кроме того, АО «Крупная компания» получило от ЗАО «Не очень

крупная компания» дивиденды от долевого участия в размере 125 тыс. руб.

Определите: сумму налога на прибыль организаций, подлежащую уплате в бюджет

акционерным обществом в качестве налогового агента.

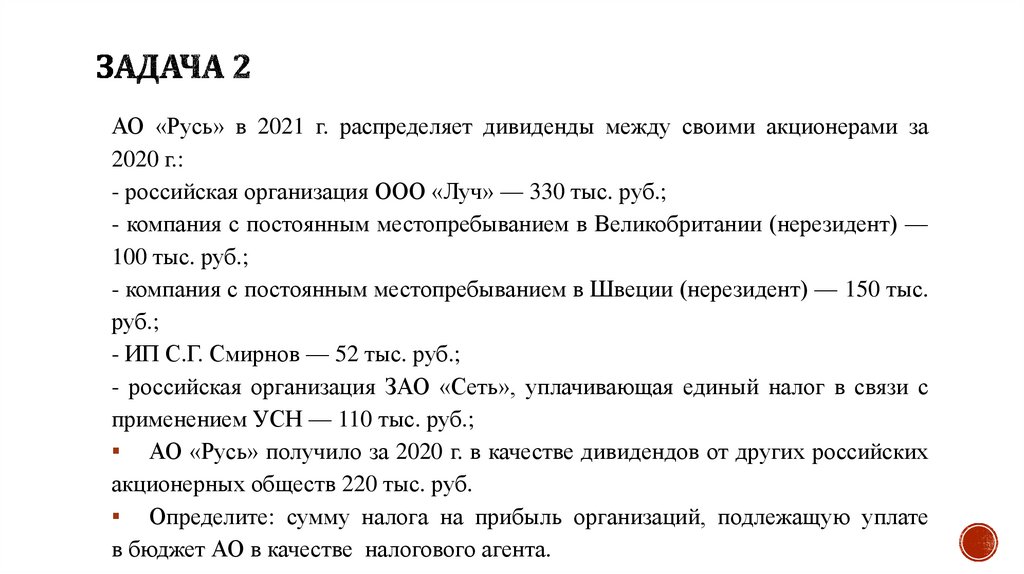

2.

АО «Русь» в 2021 г. распределяет дивиденды между своими акционерами за2020 г.:

- российская организация ООО «Луч» — 330 тыс. руб.;

- компания с постоянным местопребыванием в Великобритании (нерезидент) —

100 тыс. руб.;

- компания с постоянным местопребыванием в Швеции (нерезидент) — 150 тыс.

руб.;

- ИП С.Г. Смирнов — 52 тыс. руб.;

- российская организация ЗАО «Сеть», уплачивающая единый налог в связи с

применением УСН — 110 тыс. руб.;

АО «Русь» получило за 2020 г. в качестве дивидендов от других российских

акционерных обществ 220 тыс. руб.

Определите: сумму налога на прибыль организаций, подлежащую уплате

в бюджет АО в качестве налогового агента.

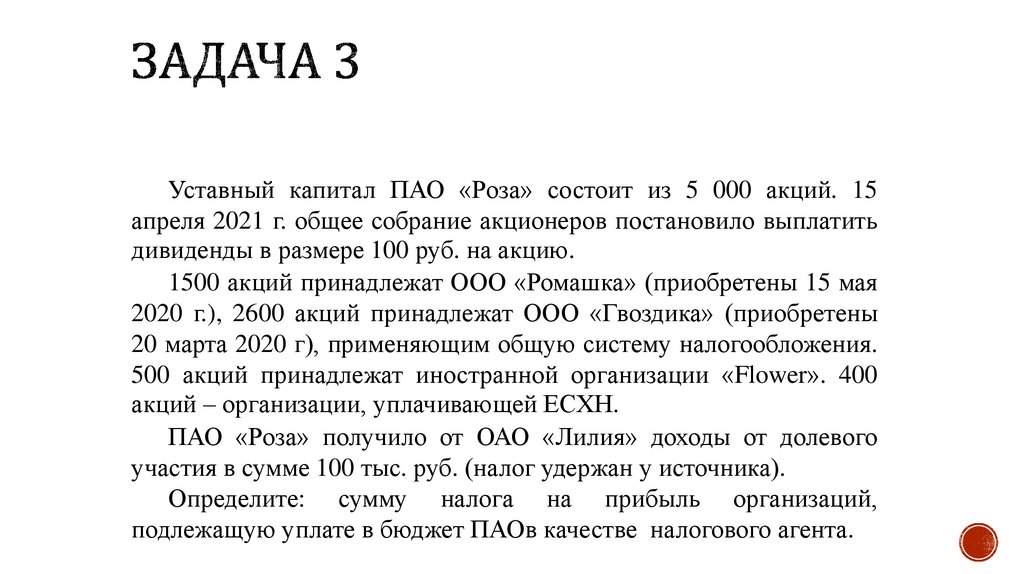

3.

Уставный капитал ПАО «Роза» состоит из 5 000 акций. 15апреля 2021 г. общее собрание акционеров постановило выплатить

дивиденды в размере 100 руб. на акцию.

1500 акций принадлежат ООО «Ромашка» (приобретены 15 мая

2020 г.), 2600 акций принадлежат ООО «Гвоздика» (приобретены

20 марта 2020 г), применяющим общую систему налогообложения.

500 акций принадлежат иностранной организации «Flower». 400

акций – организации, уплачивающей ЕСХН.

ПАО «Роза» получило от ОАО «Лилия» доходы от долевого

участия в сумме 100 тыс. руб. (налог удержан у источника).

Определите: сумму налога на прибыль организаций,

подлежащую уплате в бюджет ПАОв качестве налогового агента.

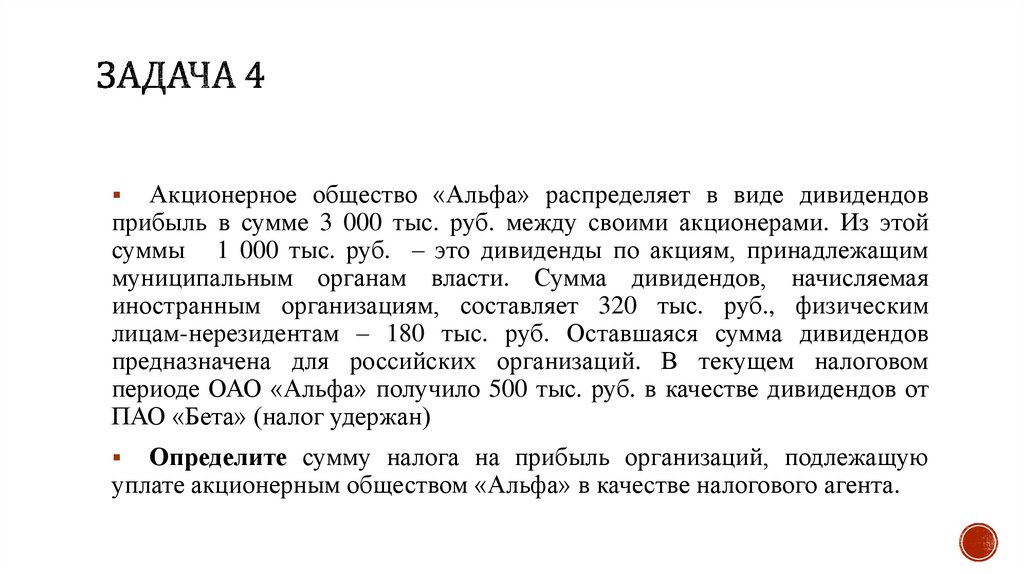

4.

Акционерное общество «Альфа» распределяет в виде дивидендовприбыль в сумме 3 000 тыс. руб. между своими акционерами. Из этой

суммы 1 000 тыс. руб. – это дивиденды по акциям, принадлежащим

муниципальным органам власти. Сумма дивидендов, начисляемая

иностранным организациям, составляет 320 тыс. руб., физическим

лицам-нерезидентам – 180 тыс. руб. Оставшаяся сумма дивидендов

предназначена для российских организаций. В текущем налоговом

периоде ОАО «Альфа» получило 500 тыс. руб. в качестве дивидендов от

ПАО «Бета» (налог удержан)

Определите сумму налога на прибыль организаций, подлежащую

уплате акционерным обществом «Альфа» в качестве налогового агента.

5.

По результатам 2020 года Банк начислил дивиденды в общей сумме 80млн. руб., в т.ч. иностранному акционеру-организации – 15 млн. руб.,

российской организации – 42 млн. руб., остальная сумма выплачена

ВЭБ.РФ. При этом Банк получил дивиденды от иностранного эмитента,

акционером которого она является, в сумме, эквивалентной 20 млн. руб.

(сумма указана после удержания налога у источника, сумма удержанного

налога – 2 222 222 руб., СИДН с государством резидентства эмитента

заключено) ; от российской компании АО «Бета» в размере 16 млн. руб.

(АО «Бета» дочерняя организация Банка, организована 3 года назад, доля

участия Банка – 100%). Все полученные дивиденды указаны после

удержания налога.

Определите сумму налога на прибыль организаций, которую Банк должен

уплатить в качестве налогового агента и налогоплательщика.