")

")

")

Финансы

ФинансыПохожие презентации:

корпорации")

Организация оборотных средств

1. Организация оборотных средств

КОРПОРАТИВНЫЕ ФИНАНСЫТема 4:

ОРГАНИЗАЦИЯ ОБОРОТНЫХ СРЕДСТВ

2. Содержание

СОДЕРЖАНИЕ1.

2.

3.

4.

5.

6.

7.

8.

9.

Экономическое содержание оборотных средств,

особенности их кругооборота.

Состав и структура оборотных средств.

Управление запасами.

Модели управления денежными средствами.

Управление дебиторской задолженностью.

Показатели эффективности использования

оборотных средств.

Управление в процессе операционного и

финансового цикла.

Определение потребности в оборотных средствах.

Выбор стратегии финансирования оборотными

3. 1 Экономическое содержание оборотных средств, особенности их кругооборота.

Оборотные средстваПроцесс бесперебойного производства

условиях наличия оборотных средств.

ОБОРОТНЫЕ

СРЕДСТВА

(ОбС)

–

это

стоимость

авансированная в виде собственных, заемных и

привлеченных средств для формирования «оборотных

активов (фондов)» (ОА) и обеспечения непрерывного

кругооборота.

Это стоимостная категория.

Источники финансирования ОбС отражены в 3 и 5 разделе

пассива баланса.

осуществляется в

4. Отличия ОбС и ОА :

ОТЛИЧИЯ ОБС И ОА :ОбС авансируются, а ОА потребляются в

процессе производства и обращения, они

отражены во 2 разделе актива баланса.

При

этом особое значение принимают

показатели СОбС (собственные оборотные

средства) и ЧОбА (чистые оборотные активы)

СОбС= 3р пассива – 1 р актива

(или СОбС= (3р пассива+4 р пассива) – 1 р

актива)

ЧОбА=2р актива – Краткосрочные займы,

кредиты и кредиторская задолженность (5 раздел

пассива)

5. Отличия ОбС и ОА :

ОТЛИЧИЯ ОБС И ОА :Обс обслуживают весь кругооборот и

возвращаются в денежной форме, а ОбА

полностью потребляются и находятся в какойлибо стадии кругооборота

ОбС находятся в движении и находятся в

определенной форме: производственные

оборотные фонды(ПОФ) или форме фондов

обращения (ФО)

ОбС нельзя увидеть в балансе (пассиве), а ОбА

выделены определенными статьями.

6. производственные оборотные фонды входят в состав

ПРОИЗВОДСТВЕННЫЕ ОБОРОТНЫЕ ФОНДЫВХОДЯТ В СОСТАВ

производственных

фондов

(наряду

с

производственными основными фондами).

ПФ=ОФ +МОФ (ПОФ)

средства труда

предметы труда

Составной частью производственных фондов

являются материальные оборотные активы, и

именно, та их часть, которая относится к

производственным оборотным фондам.

Это

позволяет

обеспечивать

производственный процесс.

7.

Оборотныепроизводственные фонды

(активы)

1 сырье, материалы,

топливо, полуфабрикаты,

комплектующие и т.п.

(МПЗ)

2 незавершенное

производство (НП)

3 расходы будущих

периодов (РБП)

Оборотные фонды

(активы) обращения

1 готовая продукция,

товары для перепродажи,

товары отгруженные (ГП, Т)

2 расчеты с дебиторами

(ДЗ)

3 краткосрочные

финансовые вложения

(КФВ)

4 денежные средства (ДС)

8. Кругооборот оборотных средств

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВОтражает процесс авансирования (вложение,

предполагающее возврат)

ДС (возможно

и КФВ)

МПЗ

НП, РПБ

Оборотные активы

ДЗ

ГП, Т

9. СОСТАВ ОБОРОТНЫХ АКТИВОВ

ЗАПАСЫДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

(долгосрочная – срок возврата свыше 12

месяцев, краткосрочная – срок возврата в

течение 12 месяцев)

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ

ДЕНЕЖНЫЕ СРЕДСТВА

ПРОЧИЕ ОБОРОТНЫЕ АКТИВЫ

10. 2. Состав и структура оборотных средств.

Под составом оборотных средств понимаетсясовокупность элементов, образующих оборотные

производственные фонды и фонды обращения.

Структура оборотных средств – это соотношение

распределения ресурсов между отдельными

элементами (доли элементов). Зависит от отрасли

производства, специфики производственного

цикла, типа производства, финансового

состояния, формы расчетов и т.п.

11. Типология оборотных средств

ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВПо функциональной роли ( авансированные в

оборотные производственные фонды;

авансированные в фонды обращения)

По месту и роли в процессе воспроизводства

(вложенные в запасы; вложенные в НП и РБП;

вложенные в ГП и Т; ДС и средства в расчетах )

12. Типология оборотных средств

ТИПОЛОГИЯ ОБОРОТНЫХ СРЕДСТВПо степени планирования ОбС (нормируемые

– все запасы кроме товаров отгруженных;

ненормируемые – ДС, ДЗ, товары

отгруженные)

По источникам происхождения ( СОбС и

заемные оборотные средства)

13. 3.Управление запасами ПОДХОДЫ К НОРМИРОВАНИЮ ОБОРОТНЫХ СРЕДСТВ

3.УПРАВЛЕНИЕ ЗАПАСАМИПОДХОДЫ К НОРМИРОВАНИЮ ОБОРОТНЫХ СРЕДСТВ

Расчет потребности устанавливает минимально необходимый запас

оборотных средств, обеспечивающих устойчивость процесса

производства и реализации, и соответственно, устойчивое

финансовое положение предприятия.

Методы:

- метод прямого счета (прямой подсчет потребности по каждому виду

запасов) – очень трудоёмок

- при стабильности факторов нормативный метод, зачастую – это

исходный вариант для последующих расчетов и используется в

сочетании с другими методами

- метод коэффициентов основан на нормативном методе и делении

всех запасов на две группы: зависящие и независящие от объема

производства (строится пропорция)

- метод оптимизации размера заказа основан на построении

стройной логистической системы и расчете оптимальной величины

партии заказа и времени хранения.

14. Нормативный метод

НОРМАТИВНЫЙ МЕТОДНорматив оборотных средств

Nобс= ƩNi,

где ƩNi –сумма частных нормативов всех видов нормируемых

средств, например:

Норматив сырья, основных материалов и покупных материалов

Ns=Rs*Nd,

где Rs- среднедневной расход сырья, материалов и т.п.; (расход

за период деленный на количество дней в периоде).

Nd- норма в днях.

Nd=Tz+TRz+THz+Rz+Sz,

где Tz, TRz, THz, Rz, Sz –соответственно запас в днях текущий

(складской) как правило половина интервала между поставками;

транспортный; технический; разгрузочно-погрузочный; страховой.

15. Нормативный метод

НОРМАТИВНЫЙ МЕТОДНорма – относительная величина,

соответствующая минимальному запасу ТМЦ,

рассчитанному в днях.

Норматив ОбС- минимально необходимая сумма

денежных средств, авансированная в оборотные

фонды исходя из рассчитанной нормы.

16. Нормативный метод

НОРМАТИВНЫЙ МЕТОДТакже рассчитываются частные нормативы:

- запасных частей;

- тары;

- расходов будущих периодов;

- незавершенного производства;

- запасов готовой продукции.

17. Модель наиболее экономичного размера заказа (EOQ)

МОДЕЛЬ НАИБОЛЕЕ ЭКОНОМИЧНОГОРАЗМЕРА ЗАКАЗА (EOQ)

ЗАКЛЮЧАЕТСЯ В УПРАВЛЕНИИ ОБОРОТНЫМИ

АКТИВАМИ, В ЧАСТНОСТИ ЗАПАСАМИ СЫРЬЯ

И МАТЕРИАЛОВ, НА ОСНОВЕ ОПРЕДЕЛЕНИЯ

ОПТИМАЛЬНОЙ ПАРТИИ ЗАКАЗА С УЧЕТОМ

ВРЕМЕНИ ОСУЩЕСТВЛЕНИЯ ЗАКАЗА.

18. 4.Модели управления денежными средствами

4.МОДЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИСРЕДСТВАМИ

Оптимальная величина денежных средств

определяется с помощью

-Модели Баумоля

-Модели Миллера-Ора

-Определения минимальной текущей

потребности в финансировании текущих

расходов

Д min =Текущий Плат Оборот план / Оборачиваемость

дс

19.

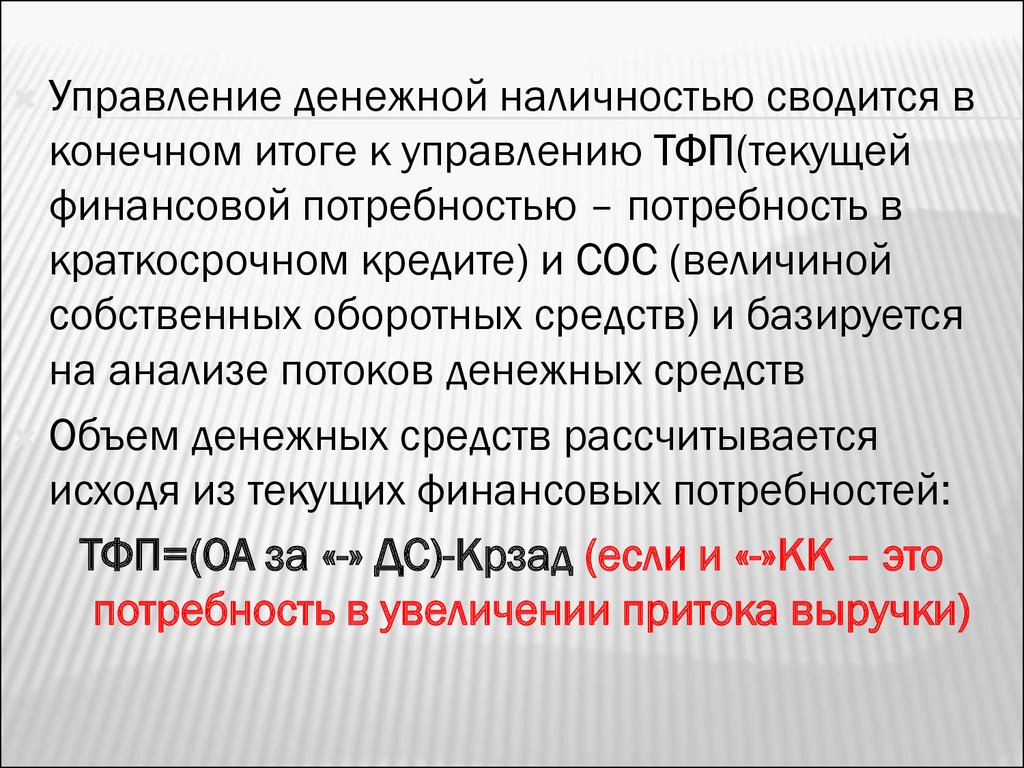

Управление денежной наличностью сводится вконечном итоге к управлению ТФП(текущей

финансовой потребностью – потребность в

краткосрочном кредите) и СОС (величиной

собственных оборотных средств) и базируется

на анализе потоков денежных средств

Объем денежных средств рассчитывается

исходя из текущих финансовых потребностей:

ТФП=(ОА за «-» ДС)-Крзад (если и «-»КК – это

потребность в увеличении притока выручки)

20. Цели управления денежными средствами

ЦЕЛИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИСРЕДСТВАМИ

Обеспечения ускорения оборачиваемости

ДС

Обеспечение рентабельного

использования временно свободного

остатка

Минимизация потерь от инфляции

21. 5. Управление дебиторской задолженностью

5. УПРАВЛЕНИЕ ДЕБИТОРСКОЙЗАДОЛЖЕННОСТЬЮ

22. 6. Показатели эффективности использования оборотных средств.

Показатели эффективности использования ОАпредставлены основными 2 группами:

1. Показатели отдачи (или оборачиваемости)

2. Показатели рентабельности.

Показатели оборачиваемости прежде всего

характеризуют скорость оборота, от которой

зависит:

Годовой оборот организации

Минимально необходимая величина капитала

Потребность в дополнительных источниках

Затраты, связанные с хранением запасов

Величина налогов и т.п.

23. Показатели оборачиваемости

ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИОборачиваемость –это движение в процессе

производства и реализации продукции, т.е.

длительность одного полного кругооборота средств.

Оборачиваемость определяют, как, в целом, по

всем активам (имуществу), по всем оборотным

активам, так и по отдельным элементам оборотного

капитала.

Оборачиваемость по всем активам (имуществу),

по всем оборотным активам характеризует общую

оборачиваемость.

Оборачиваемость по отдельным элементам

оборотного капитала – характеризует частную

оборачиваемость, т.е. по нахождению на той или

иной стадии оборота.

24. Показатели оценки оборачиваемости

ПОКАЗАТЕЛИ ОЦЕНКИ ОБОРАЧИВАЕМОСТИСкорость оборота(коэффициент оборачиваемости

ОбС), показывает количество оборотов в

период(год, квартал, месяц): Коб=ВР/СредОБ

должен

Показатель закрепления(коэффициент загрузки),

тыс.р./р.- показывает сколько рублей ОА

приходится на 1 р. выручки: Кзак=СредОБ/ВР

Период оборачиваемости(длительность 1

оборота), дни, показывает сколько дней

необходимо для совершения 1 оборота:

ПОоб=Т/Коб

25.

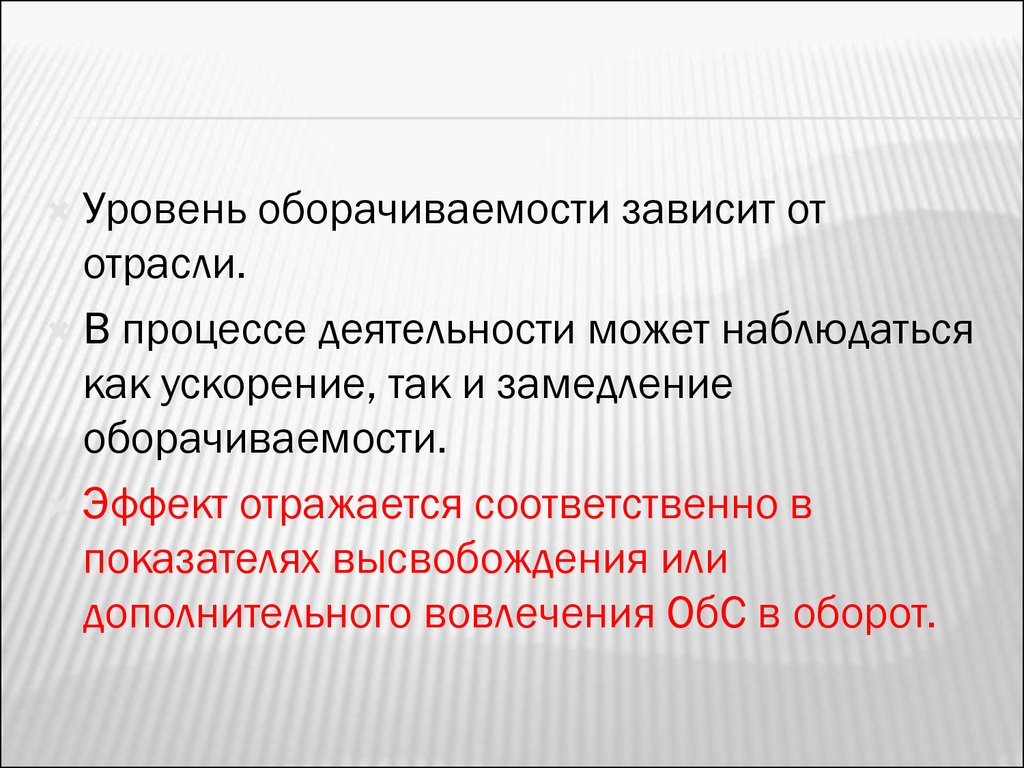

Уровень оборачиваемости зависит ототрасли.

В процессе деятельности может наблюдаться

как ускорение, так и замедление

оборачиваемости.

Эффект отражается соответственно в

показателях высвобождения или

дополнительного вовлечения ОбС в оборот.

26. Абсолютное высвобождение оборотных средств

АБСОЛЮТНОЕ ВЫСВОБОЖДЕНИЕ ОБОРОТНЫХСРЕДСТВ

наблюдается, когда при меньшей сумме

оборотных средств обеспечивается

выполнение запланированной

производственной программы.

Вовлечение- это необходимость

дополнительного авансирования средств в

ОА, т.е. потребность в оборотных активах

больше по сравнению с запланированной.

27. Относительное высвобождение

ОТНОСИТЕЛЬНОЕ ВЫСВОБОЖДЕНИЕРазность между потребностью в ОА,

рассчитанной с учетом запланированного уровня

оборачиваемости и фактически сложившегося

для выполнения производственной программы:

ΔЭ=(ПОф-ПОб)хСредВРф,

ΔЭ- высвобождение «-» или вовлечение «+»

ПОф- период оборачиваемости фактический, дни

ПОб- период оборачиваемости базисный, дни

СредВРф- среднедневная выручка

фактическая,р.

28. 7. Управление в процессе операционного и финансового цикла.

Эффективность работы предприятия зависит отуровня обеспеченности ОбС и их

сбалансированности по составу и структуре.

Недостаток ОбС - приводит к перебоям в

производстве и реализации продукции,

неплатежеспособности, дополнительным

расходам, банкротству и пр.

Избыток оборотных средств – это «омертвление»

финансовых ресурсов предприятия и снижение

оборачиваемости и рентабельности

использования капитала.

29. производственный цикл

ПРОИЗВОДСТВЕННЫЙ ЦИКЛХарактеризует общее время нахождения

(иммобилизации) оборотных активов в запасах, в

днях:

ПЦ=ПОсм+ПОнзп+ПОгп

ПЦ – операционный цикл, дней

ПОсм – продолжительность оборота среднего запаса

сырья и материалов, дней

ПОнзп – продолжительность оборота среднего объема

НЗП, дней

ПОгп – продолжительность оборота среднего объема

ГП, дней

30. Операционный цикл

ОПЕРАЦИОННЫЙ ЦИКЛХарактеризует общее время с момента закупки

сырья и материалов у поставщиков (погашение

КЗ) до момента поступления выручки на

расчетный счет (погашение ДЗ) , в днях.

Операционный цикл показывает время, в

течение которого финансовые ресурсы

«омертвлены» в запасах и ДЗ

ОЦ=ПЦ+Подз,

ОЦ – операционный цикл, дни

Подз – продолжительность оборота ДЗ, дни

ПЦ – производственный цикл, дни

31. Финансовый цикл

ФИНАНСОВЫЙ ЦИКЛ- это период между оплатой ТМЦ и получением

денежных средств от продажи на протяжении

которого предприятие должно обладать

достаточным оборотным капиталом, (т.е. в течение

какого периода необходимо изыскивать ресурсы для

продолжения операционного цикла)

ФЦ=ОЦ-ПОкз,

ФЦ- финансовый цикл, дни

ОЦ – операционный цикл, дни

Подз – продолжительность оборота ДЗ, дни

Покз –продолжительность оборота КЗ, дни

32. Основные особенности управления Оборотными Средствами на основе ОЦ и ФЦ

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И

ФЦ

Сокращение операционного и финансового

цикла позитивно в динамике.

ПЦ трудно поддается воздействию, т.к. зависит

от специфики деятельности и повлиять можно с

помощью нормирования ОбС.

ФЦ должен быть примерно равен ПЦ, тогда не

происходит «омертвления» средств в расчетах,

иначе возможно снижение уровня

платежеспособности.

33. Основные особенности управления Оборотными Средствами на основе ОЦ и ФЦ

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯОБОРОТНЫМИ СРЕДСТВАМИ НА ОСНОВЕ ОЦ И

ФЦ

Необходимо оптимизировать уровень запасов с

целью роста оборачиваемости и снижения

расходов на хранение.

Совершенствовать систему применяемых

расчетов (ДЗ и КЗ).

Управлять ДЗ, посредством стимуляции

сокращения сроков погашения задолженности.

И т.п.

34. 8. Определение потребности в оборотных средствах.

Некоторая минимальная часть ОбС предприятия должнабыть покрыта собственными источниками, а

дополнительная за счет заемных и привлеченных

источников. Это вызывает необходимость расчета

ТПФ(текущей финансовой потребности предприятия).

Она связана с оборачиваемостью и может

рассчитываться:

1. В абсолютном выражении (рубли).

2. В % к обороту (объему продаж) - характеризует

уровень дефицита к выручке

3. По времени относительного оборота (в днях и

месяцах)

35. 1. ТПФ В абсолютном выражении

1. ТПФ В АБСОЛЮТНОМ ВЫРАЖЕНИИхарактеризует уровень потребности в

краткосрочном банковском кредите.

ТПФ=ОА - ДС – КФВ – КЗ

ОА- величина текущих (оборотных активов), тыс.

р.

ДС- величина денежных средств в кассе и на

расчетном счете, тыс.р.

КФВ- краткосрочные финансовые вложения,

тыc.р.

КЗ- величина кредиторской задолженности,

тыc.р.

36. 2. ТПФ В % к обороту (объему продаж)

2. ТПФ В % К ОБОРОТУ (ОБЪЕМУ ПРОДАЖ)- характеризует уровень дефицита к выручке,

т.е. какая часть выручки идет на покрытие

ТПФ,%:

ТПФотн=(ТПФ)/(Средний объем выручки без

косвенных налогов)х100

37. 3. По времени относительного оборота (в днях)

3. ПО ВРЕМЕНИ ОТНОСИТЕЛЬНОГО ОБОРОТА (ВДНЯХ)

Рассчитывается период оборачиваемости

денежных активов, т.е. время необходимое для

трансформации средств, вложенных запасы, ДЗ, в

наличные денежные средства в кассе и на

расчетном счете:

ПОда=ПОз+ПОдз+ПОрп-ПОкз,

ПОда- период оборачиваемости денежных активов,

дни

ПОдз- период оборачиваемости запасов, дни

ПОрп- период оборачиваемости прочих ОА, дни

Покз- период оборачиваемости кредиторской

задолженности, дни

Поз-период оборачиваемости запасов, дни

38. Основные особенности управления оборотными средствами

ОСНОВНЫЕ ОСОБЕННОСТИ УПРАВЛЕНИЯОБОРОТНЫМИ СРЕДСТВАМИ

Необходимо оптимизировать уровень запасов с целью

роста оборачиваемости и снижения расходов на хранение.

Использовать систему нормирования на основе

оптимальной партии заказа

Совершенствовать систему применяемых расчетов (ДЗ и

КЗ).

Управлять ДЗ, посредством стимуляции сокращения сроков

погашения задолженности, применяя систему скидок.

Использовать факторинг

Сбалансировать систему расчетов по срокам и объемам,

введя платежный календарь

И т.п.

39. 9. Выбор стратегии финансирования оборотными средствами.

9. ВЫБОР СТРАТЕГИИ ФИНАНСИРОВАНИЯОБОРОТНЫМИ СРЕДСТВАМИ.

актив

пассив

ВА

КиР

ДП

СОА

ОбА

ВарОА

Баланс

ДО

КО

баланс

Необходимо наличие СОбС или

ЧОК, т.е. часть ОА должна

финансироваться за счет

собственных источников (КиР).

Низкий ЧОК говорит о

финансовой неустойчивости.

Наличие устойчивых пассивов

(приравненных к собственным)

позволяет повысить

безопасность финансирования

ОбС – min задолженность по

оплате труда, по налогам и пр.

40. Стратегии финансирования

СТРАТЕГИИ ФИНАНСИРОВАНИЯАгрессивная ЧОК=СОА; ДП=ВА+СОА

Консервативная ЧОК=ОА; ДП=ВА+ все ОА

Умеренная ЧОК=СОА+0,5 ВарОА;

ДП=ВА+СОА+0,5ВарОА