цена акции")

стоимость акции")

")

")

")

Финансы

ФинансыПохожие презентации:

")

")

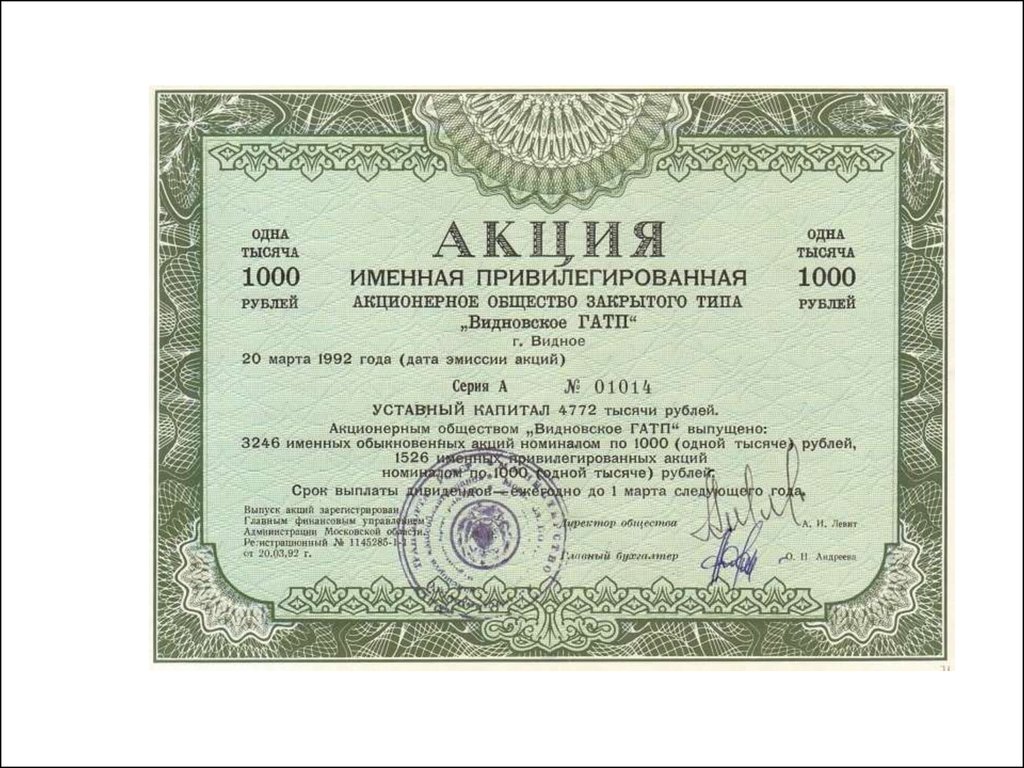

Акции. Фундаментальные свойства акций

1. Акции

2. Акции

Акция – эмиссионная ценная бумага, закрепляющаяправа ее владельца (акционера) на получение части

прибыли

акционерного

общества

в

виде

дивидендов, на участие в управлении акционерным

обществом и на часть имущества, остающегося

после его ликвидации.

По российскому законодательству (Федеральный

закон «О рынке ценных бумаг») акция является

именной ценной бумагой.

3.

Акционеры могут владеть не самими акциями, асертификатами

акций,

которые

являются

свидетельством владения поименованного в нем лица

определенным числом акций общества. Все права по

акциям сертификата реализуются наравне с самими

акциями.

Эмитентами

акций

являются

коммерческие

организации – акционерные общества, которые

бывают закрытыми и открытыми.

Владельцев (акционеров) можно разделить на:

•Государство

•Физических (индивидуальных),

•Корпоративных (частных)

•Коллективных (институциональных).

4.

Фундаментальные свойства акцийакционерных обществ:

акции - это титулы собственности на имущество

акционерного общества;

у акции нет конечного срока погашения, акция (в

классическом случае) – это негасимая ценная бумага

(в отличие от, например, облигаций);

ограниченная ответственность. Инвестор не может

потерять больше, нежели он вложил в акцию.

Инвестор не отвечает по обязательствам общества в

целом.

Первоначальный капитал распределяется среди

акционеров пропорционально сумме, внесенной при

учреждении компании.

Дополнительные акции могут выпускаться по разным

причинам для того, чтобы компания могла получить

дополнительные средства.

5.

6.

7.

8.

Уставный капитал акционерных обществ можетформироваться с помощью распространения двух

видов акций

Акции

Обыкновенные

Полный объём

прав по акциям

Привилегированные

(преференциальные)

Первоочередное право на

получение доходов и части

имущества при ликвидации

Не более 25% УК

9.

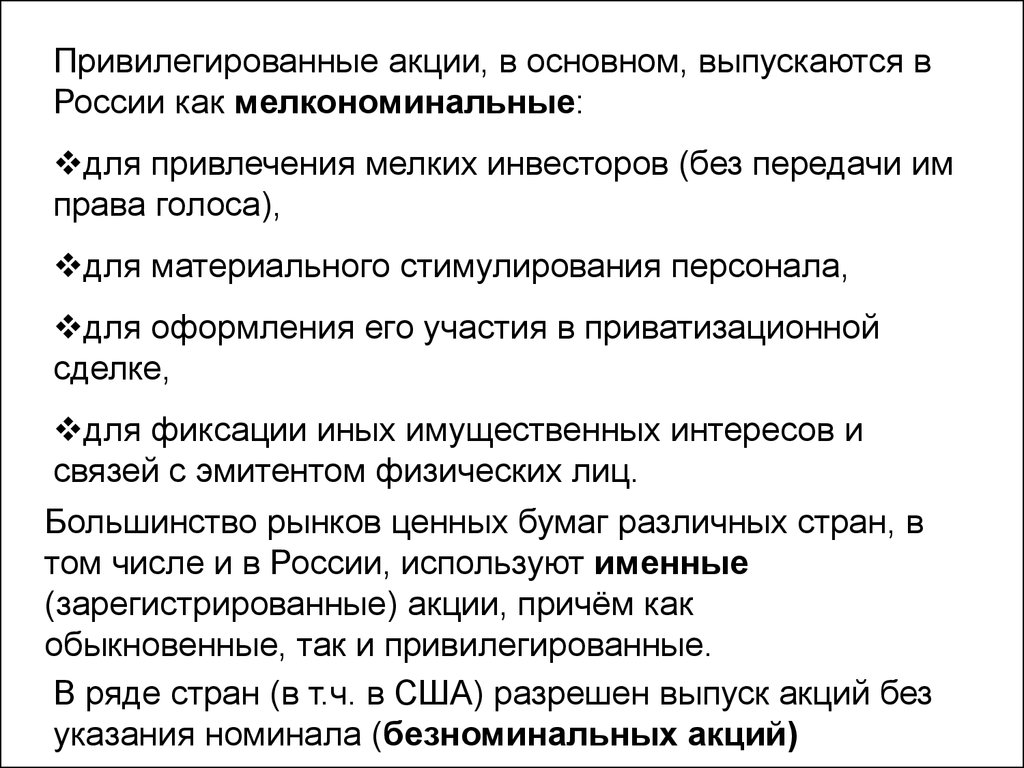

Привилегированные акции, в основном, выпускаются вРоссии как мелкономинальные:

для привлечения мелких инвесторов (без передачи им

права голоса),

для материального стимулирования персонала,

для оформления его участия в приватизационной

сделке,

для фиксации иных имущественных интересов и

связей с эмитентом физических лиц.

Большинство рынков ценных бумаг различных стран, в

том числе и в России, используют именные

(зарегистрированные) акции, причём как

обыкновенные, так и привилегированные.

В ряде стран (в т.ч. в США) разрешен выпуск акций без

указания номинала (безноминальных акций)

10.

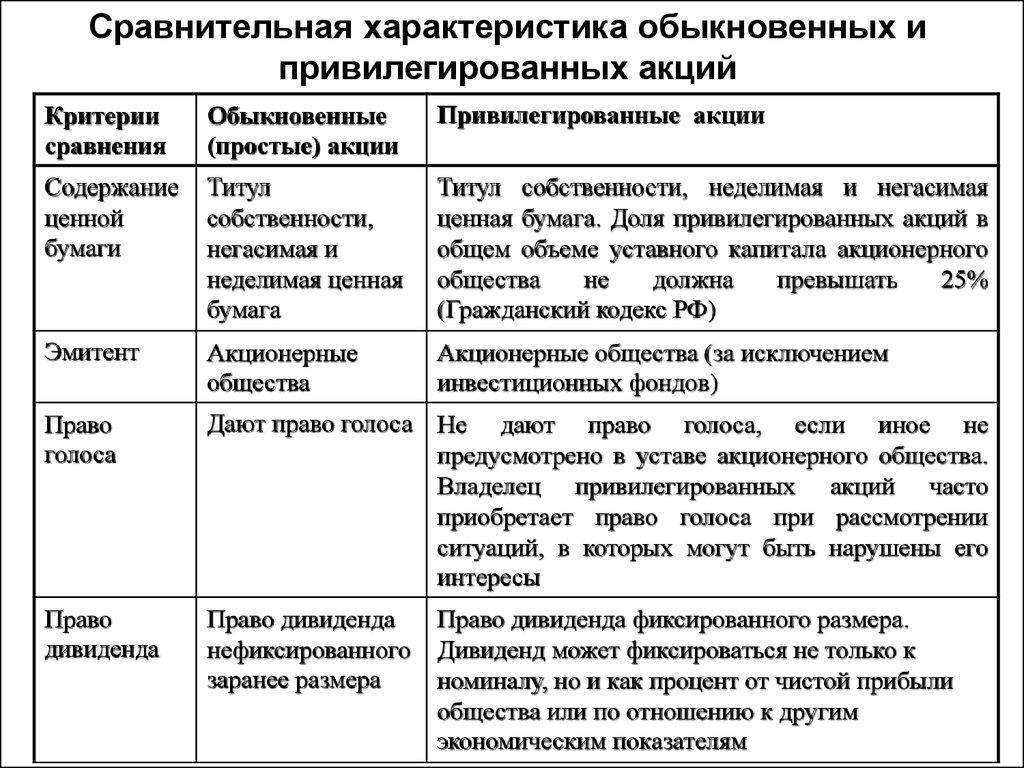

Сравнительная характеристика обыкновенных ипривилегированных акций

Критерии

сравнения

Обыкновенные

(простые) акции

Привилегированные акции

Содержание

ценной

бумаги

Титул

собственности,

негасимая и

неделимая ценная

бумага

Титул собственности, неделимая и негасимая

ценная бумага. Доля привилегированных акций в

общем объеме уставного капитала акционерного

общества

не

должна

превышать

25%

(Гражданский кодекс РФ)

Эмитент

Акционерные

общества

Акционерные общества (за исключением

инвестиционных фондов)

Право

голоса

Дают право голоса Не дают право голоса, если иное не

предусмотрено в уставе акционерного общества.

Владелец привилегированных акций часто

приобретает право голоса при рассмотрении

ситуаций, в которых могут быть нарушены его

интересы

Право

дивиденда

Право дивиденда

нефиксированного

заранее размера

Право дивиденда фиксированного размера.

Дивиденд может фиксироваться не только к

номиналу, но и как процент от чистой прибыли

общества или по отношению к другим

экономическим показателям

11.

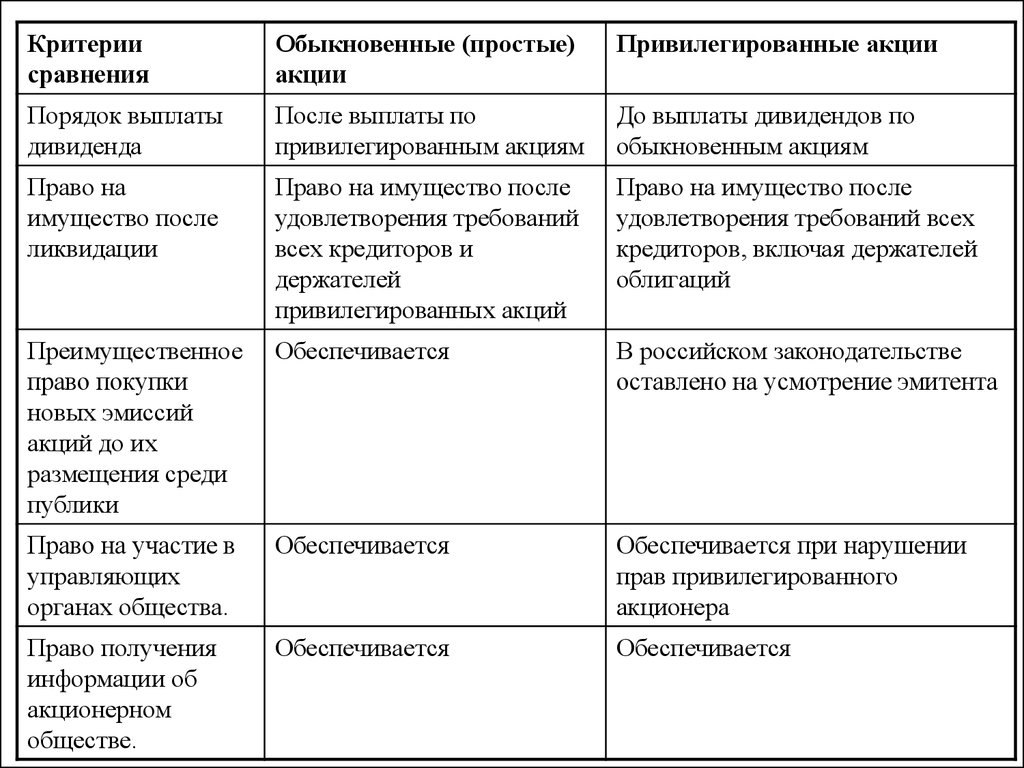

Критериисравнения

Обыкновенные (простые)

акции

Привилегированные акции

Порядок выплаты

дивиденда

После выплаты по

привилегированным акциям

До выплаты дивидендов по

обыкновенным акциям

Право на

имущество после

ликвидации

Право на имущество после

удовлетворения требований

всех кредиторов и

держателей

привилегированных акций

Право на имущество после

удовлетворения требований всех

кредиторов, включая держателей

облигаций

Преимущественное

право покупки

новых эмиссий

акций до их

размещения среди

публики

Обеспечивается

В российском законодательстве

оставлено на усмотрение эмитента

Право на участие в

управляющих

органах общества.

Обеспечивается

Обеспечивается при нарушении

прав привилегированного

акционера

Право получения

информации об

акционерном

обществе.

Обеспечивается

Обеспечивается

12.

1. Режим голосования.Для создания тех или иных схем контрольного влияния в

акционерном обществе в международной практике

используются следующие системы голосования:

Системы голосования

Уставная

Кумулятивная

Соблюдается

принцип 1 голос за

1 решаемый

вопрос

Свободное распределение

голосов по всем

решаемым смежным

вопросам

Выгодна мелким акционерам

13.

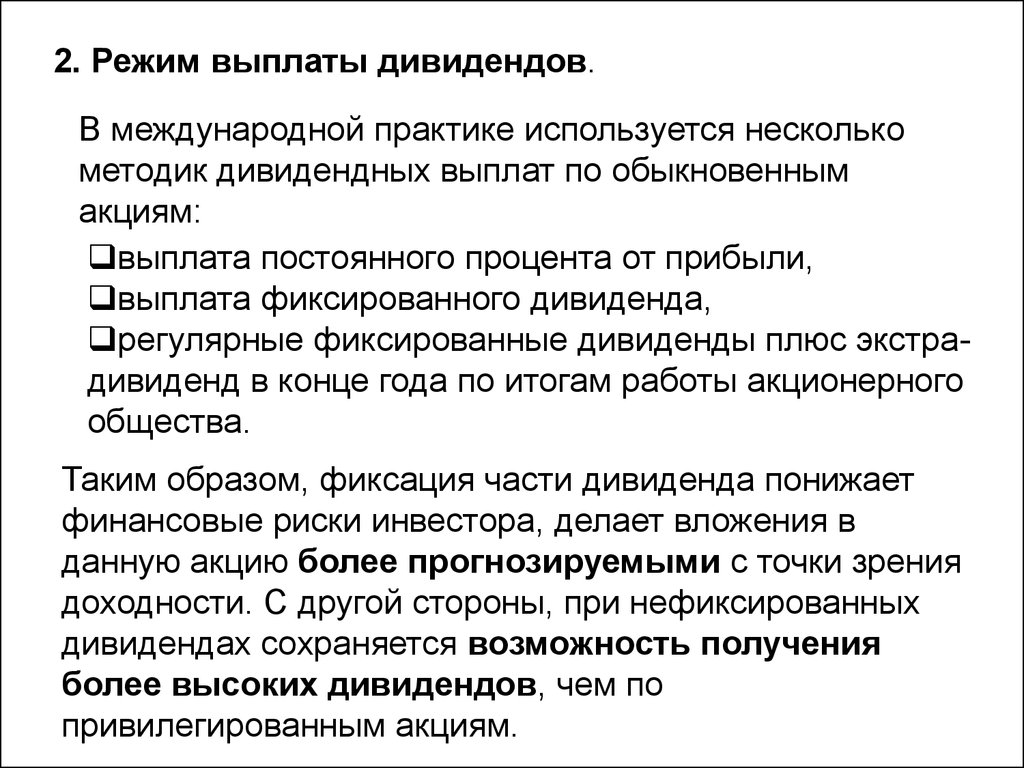

2. Режим выплаты дивидендов.В международной практике используется несколько

методик дивидендных выплат по обыкновенным

акциям:

выплата постоянного процента от прибыли,

выплата фиксированного дивиденда,

регулярные фиксированные дивиденды плюс экстрадивиденд в конце года по итогам работы акционерного

общества.

Таким образом, фиксация части дивиденда понижает

финансовые риски инвестора, делает вложения в

данную акцию более прогнозируемыми с точки зрения

доходности. С другой стороны, при нефиксированных

дивидендах сохраняется возможность получения

более высоких дивидендов, чем по

привилегированным акциям.

14.

3. Инвестиционные качества и виды эмитентов .Речь идет о том, на какой стадии своего жизненного

цикла находится предприятие-эмитент.

С этих позиций обычно различают:

а) грошовые акции – акции предприятий, находящихся в стадии

подготовки к выходу на рынок, либо предприятий-банкротов,

стремящихся вернуться в бизнес;

б) акции предприятий возникающего роста – уже внедривших

свою продукцию на рынок, но находящихся в стартовой стадии,

ориентированных на быстрое расширение;

в) акции предприятий установившегося роста («Второй

эшелон») – с постоянно растущими объемами продукции,

принятой рынком;

г) акции крупных признанных предприятий, находящихся в

зрелой стадии развития («Голубые фишки») со стабильными

объемами продаж, завоеванным долгосрочным рынком,

постоянными прибылями;

д) акции предприятий угасающего роста – с постепенной утратой

объемов рынка.

15.

4. Если рассматривать поведение акций по отношению кизменению рыночной ситуации, то их можно поделить

на две группы – агрессивные и защитные.

Агрессивные акции – это акции акционерных обществ,

доходы которых в сильной степени зависят от состояния

экономической конъюнктуры и фазы экономического

цикла. Если экономика находится на подъеме, то они

приносят высокие прибыли, в случае экономического

спада – невысокие доходы.

Инвестору, ожидающему подъем в экономике, следует остановить свой

выбор на агрессивных акциях. Примером таких бумаг могут быть акции

автомобилестроительных компаний.

Защитными называются акции предприятий, доходы

которых слабо зависят от состояния экономической

конъюнктуры.

Это прежде всего предприятия коммунальной сферы.

16.

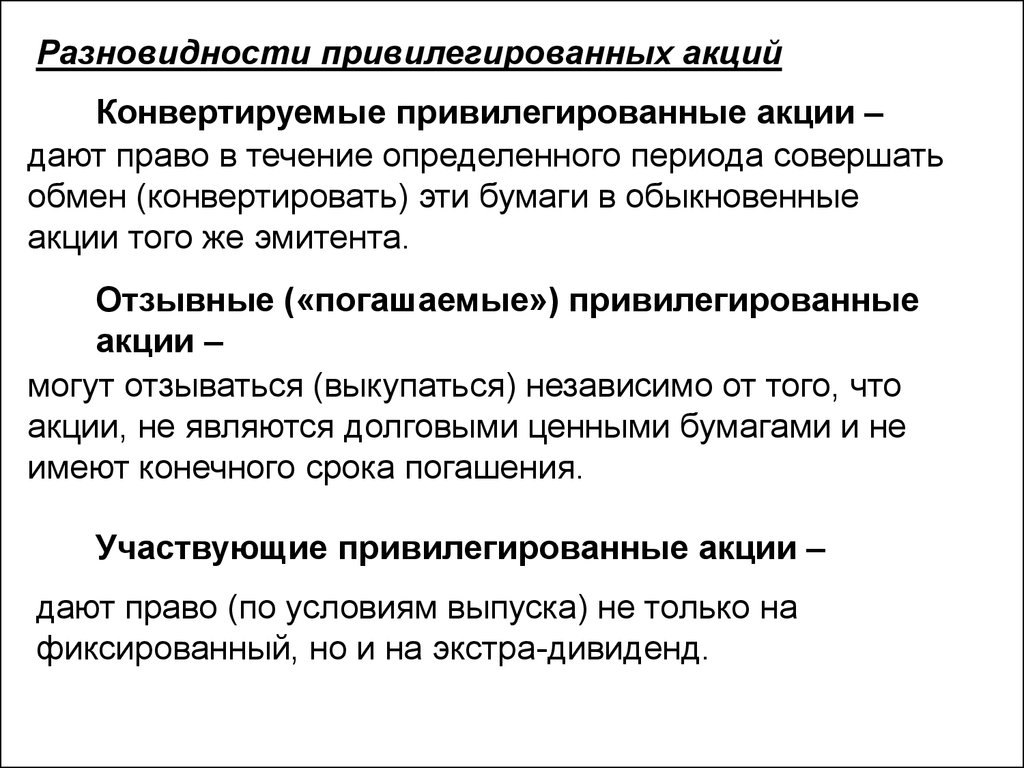

Разновидности привилегированных акцийКонвертируемые привилегированные акции –

дают право в течение определенного периода совершать

обмен (конвертировать) эти бумаги в обыкновенные

акции того же эмитента.

Отзывные («погашаемые») привилегированные

акции –

могут отзываться (выкупаться) независимо от того, что

акции, не являются долговыми ценными бумагами и не

имеют конечного срока погашения.

Участвующие привилегированные акции –

дают право (по условиям выпуска) не только на

фиксированный, но и на экстра-дивиденд.

17.

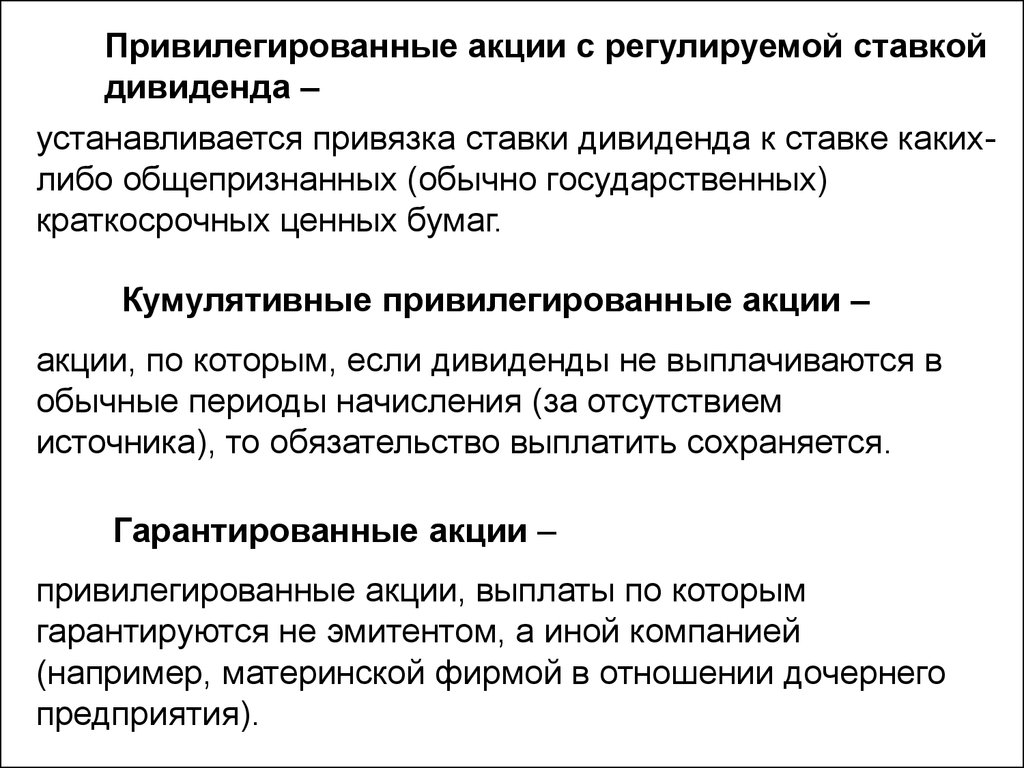

Привилегированные акции с регулируемой ставкойдивиденда –

устанавливается привязка ставки дивиденда к ставке какихлибо общепризнанных (обычно государственных)

краткосрочных ценных бумаг.

Кумулятивные привилегированные акции –

акции, по которым, если дивиденды не выплачиваются в

обычные периоды начисления (за отсутствием

источника), то обязательство выплатить сохраняется.

Гарантированные акции –

привилегированные акции, выплаты по которым

гарантируются не эмитентом, а иной компанией

(например, материнской фирмой в отношении дочернего

предприятия).

18.

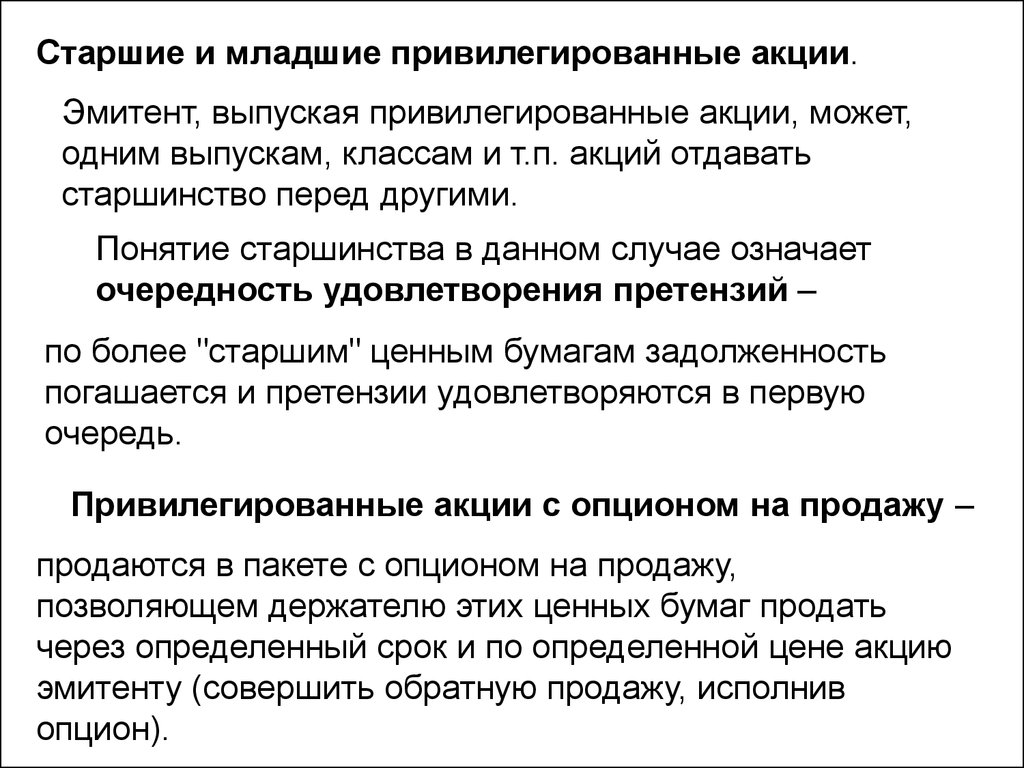

Старшие и младшие привилегированные акции.Эмитент, выпуская привилегированные акции, может,

одним выпускам, классам и т.п. акций отдавать

старшинство перед другими.

Понятие старшинства в данном случае означает

очередность удовлетворения претензий –

по более "старшим" ценным бумагам задолженность

погашается и претензии удовлетворяются в первую

очередь.

Привилегированные акции с опционом на продажу –

продаются в пакете с опционом на продажу,

позволяющем держателю этих ценных бумаг продать

через определенный срок и по определенной цене акцию

эмитенту (совершить обратную продажу, исполнив

опцион).

19.

Таким образом, в практике обращения привилегированныхакций существует большое количество преимуществ и

уникальных особенностей, которыми эмитент

стремится наделить свою ценную бумагу, чтобы она

существовала как бы «в яркой упаковке», выглядела

уникальным товаром на фондовом рынке.

На профессиональном жаргоне американского

фондового рынка эти качества называются

«Колокольчики и свистки», они применяются для

многих акций и могут в свободном порядке сочетаться

друг с другом, повышая инвестиционную

привлекательность данного финансового актива.

20.

Дробление акцийПри успешной работе предприятия в долгосрочной

перспективе цена акции растет.

В результате она становится менее ликвидной, так как

более дорогая акция доступна уже меньшему кругу

инвесторов.

Дробление представляет собой обмен

(конвертацию) одной акции на две или более

акций этой же категории (типа).

В результате дробления возрастает число акций

акционерного общества и одновременно уменьшается их

номинальная стоимость.

Соответственно, уменьшается и рыночная цена акции.

21.

Пример с дроблением в пропорции 3:1Владелец

Акция

Номинал=600 руб.

Рыночная

стоимость=1500 руб.

Акция

Номинал=200 руб.

Рыночная

стоимость=500 руб.

Акция

Номинал=200 руб.

Рыночная

стоимость=500 руб.

Решение акционеров -

дробление

Акция

Номинал=200 руб.

Рыночная

стоимость=500 руб.

22. Фондовые индексы

23. Фондовый индекс

• это показатель, рассчитываемый по какомулибопредставительному

набору

обращающихся

на

РЦБ

фондовых

инструментов с целью оценки уровня и

общего

направления

движения

их

стоимости.

24. Особенности наиболее употребляемых фондовых индексов

• 1.Являются

исторически

наиболее

проверенными.

• 2.

Рассчитываются

общепризнанными

участниками рынка (фондовыми биржами,

информационными

и

рейтинговыми

агентствами).

• 3. Базируются на наиболее значимых

ценных бумагах.

25. Наиболее значимые фондовые индексы

26. Основные черты российских фондовых индексов

1. Рассчитываются по методике средневзвешенногоарифметического значения.

2. Перечень предприятий, информация о сделках с

ценными бумагами которых используется для расчетов

индексов, весьма ограничен. В этом списке основную

роль играют не более десятка предприятий («Газпром»,

«Лукойл», ГМК «Норильский никель», ОАО «Сбербанк

России» и др.), сделки с ценными бумагами которых

составляют практически 100% объема сделок на

фондовом рынке.

3. Ограниченность информационной базы.

Главный недостаток всех российских индексов – их

непродолжительная история.

27. Использование фондовых индексов

1. В качестве исходных данных для расчетапараметров в модели оценки капитальных

активов.

2. Для экономического анализа и прогнозирования

цен акций.

3. В

качестве

инструментов

управления

инвестиционными портфелями ценных бумаг.

4. Как

основа

торговли

производными

финансовыми инструментами.

28.

Российский рынок акцийФБ ММВБ Акции Индекс ММВБ Delay

РТС Классический Индекс РТС Delay

RTS Standard :: Индекс RTS Standard :: delay

29. Депозитарные расписки

это сертификаты, удостоверяющие какое-то количество

ценных бумаг эмитента одной страны в собственности у

инвестора другого иностранного государства. С помощью

механизма депозитарных расписок граждане, например,

России могут купить акции любой американской

компании, которая выпускает подобные инструменты;

• документ,

удостоверяющий,

что

ценные

бумаги помещены на хранение в банке-кастодиане в

стране эмитента акций на имя банка-депозитария, и

дающий право его владельцу пользоваться выгодами от

этих

ценных

бумаг.

30. Виды депозитарных расписок

• АДР – американские ДР, обращаются в США;• ГДР – глобальные ДР, обращаются на территории стран западной

Европы и Японии. Они размещаются за пределами стран компанииэмитента на рынках двух и более стран.

РДР – российские депозитарные расписки, обращаются в РФ- это именная

эмиссионная ценная бумага, не имеющая номинальной стоимости,

удостоверяющая право собственности на определённое количество акций

или облигаций иностранного эмитента и закрепляющая право её владельца

требовать от эмитента РДР получения взамен РДР соответствующего

количества представляемых ценных бумаг и оказания услуг, связанных с

осуществлением владельцем РДР прав, закреплённых представляемыми

ценными бумагами. Согласно информационному письму ФСФР необходимо

вести обособленный учёт депозитарных расписок по принципам

депозитарного учёта.

31. Механизм конвертации акций в АДР

• По законодательству РФ вывозить акции российских компаний за рубежнельзя. Если американский инвестор захочет купить ценные бумаги

российской компании, то он обратится в американский Депозитарный

Банк (Bank of New York или City Bank). Депозитарный Банк свяжется со

своим российским брокером и даст поручение на покупку акций

российской компании на фондовом рынке России.

• Брокер купит акции и положит их на хранение в так называемый Банккастоди,

который

территориально

располагается

в

России

(Внешторгбанк) и сотрудничает с Американским Депозитарным Банком.

Бумаги будут зарегистрированы в реестре владельцев акций на имя

номинального держателя, которым будет выступать российский Банккастоди.

• Затем российский брокер сообщит Депозитарному Банку, что акции

куплены. Депозитарный Банк в свою очередь выпустит на эти ценные

бумаги сертификаты АДР, которые, по сути, будут заменителями

российских акций в Соединенных Штатах. ADR выпускаются в

американских долларах, и дивиденды по ним также выплачиваются в

долларах США.

32.

Рыночная оценка –цена, по которой продавец, имеющий полную

информацию о стоимости имущества и не обязанный ее

продавать согласен продать, а покупатель, имеющий

полную информацию о стоимости имущества и не

обязанный ее приобрести, согласен купить.

Потребность в оценке необходима при:

поглощении и слиянии,

покупке пакетов акций,

преобразовании (реорганизации),

выкупе ранее реализованных акций (в т.ч.

эмитентом),

ликвидации общества.

33. Оценка доходности акций

34. Модель нулевого роста

D0P0

i

– текущий дивиденд;

где Do

i – ставка дохода, требуемая инвестором.

35. Модель постоянного роста

D1D0 (1 q )

р0

i q

i q

где D1 – первый ожидаемый дивиденд;

Do

- последний выплаченный

дивиденд;

I – ставка дисконтирования;

q – ожидаемый темп прироста

дивидендов.

36. Темп прироста дивидендов

Dn D0 (1 q)Do - последний выплаченный дивиденд;

q – ожидаемый темп прироста дивидендов.

n

37. Модель переменного роста

kDn

Dk 1

Р0

n

k

(i q )(1 i )

n 1 (1 i )

где Dn – величина дивиденда в n-ый период.

38. Текущая (сегодняшняя) цена акции

d1 P1P0

1 r

39. Цена акции будущего года

d 2 P2P1

, значит

1 r

d1 P1

d1

P1

d1

d 2 P2

P0

P0

2

1 r

1 r 1 r

1 r (1 r )

40. Текущая цена акции будущих лет

d1 P1d1

P1

d1

d 2 P2

P0

P0

1 r

1 r 1 r

1 r (1 r ) 2

41. Цена акции в настоящий момент

DnРn

Р0

n

k

n 1 (1 i )

(1 i)

k

42. Цена обыкновенной акции с учетом всех выплаченных дивидендов

DnР0

n

n 1 (1 i )

k

43. Оценка акции с равномерно возрастающим дивидендом

D1D0 (1 q)

Р

i q

i q

где D1 – первый ожидаемый дивиденд;

Do - последний выплаченный дивиденд;

I – ставка дисконтирования;

q

–

ожидаемый

темп

прироста

дивидендов.

44. Цена акции при прогнозировании выплаты дивидендов

DnР

n 1

(1 i) (i q)

45. Бухгалтерская (балансовая) стоимость акции

Sча S лSб

N оа

46. Ставка дивиденда

dcD

* 100

N

Ставка дивиденда

D

d c 100%

N

где D

– величина выплачиваемых годовых дивидендов;

N – номинальная цена акции.

47. Текущая рыночная доходность (dp)

Dd p 100%

Po

• где D – величина выплачиваемых годовых

дивидендов;

• где Ро – текущая рыночная цена акции.

48. Полная доходность

rпD1 ( P s Pp )

Pp

49. Полная доходность при владении акциями несколько лет

tr n

d

n 1

n

( Ps Pp )

Pp T

100%

50. Конечная доходность (dk)

dk( Ps Pp ) n D

Pp

100%

• где D – величина дивидендов, выплаченная в

среднем в год (определяется как среднее

арифметическое);

• n – количество лет, в течение которых инвестор

владел акцией;

• Ps – цена продажи акции.

51. Совокупная доходность (dt)

ndt

( Ps Pp ) Di

i 1

Pp

100%

• Di – величина выплаченных дивидендов в iм периоде.

52. Доходность от операции с акцией при продаже ее через несколько лет

r( P s Pp ) : n D

( Ps Pp ) : 2

• п- число лет от покупки до продажи акции

53. Доходность акции при продаже ее в год покупки

r( P s Pp D )

Pp

365

x

t

• где t – число дней с момента покупки до

продажи акции. (Если за период владения

акцией дивиденд не выплачивается, то он

исключается из формулы)