Финансы

ФинансыПохожие презентации:

")

")

предприятия")

Основные производственные фонды. Тема 5

1.

Тема 5. Основные производственные фонды.Основные

производственные

фонды

используются в производственном процессе в

течение длительного периода времени, не

изменяют своей натурально-вещественной

формы и переносят свою стоимость на

себестоимость

готовой

продукции

постепенно,

частями

в

форме

амортизационных отчислений.

2.

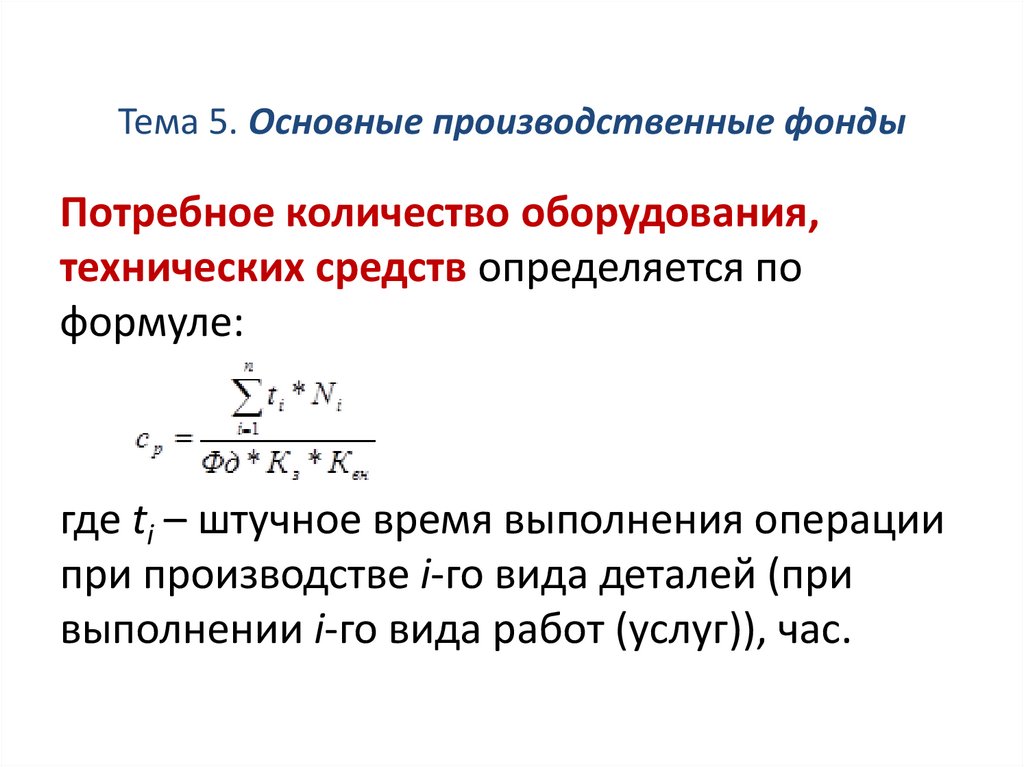

Тема 5. Основные производственные фондыПотребное количество оборудования,

технических средств определяется по

формуле:

где ti – штучное время выполнения операции

при производстве i-го вида деталей (при

выполнении i-го вида работ (услуг)), час.

3.

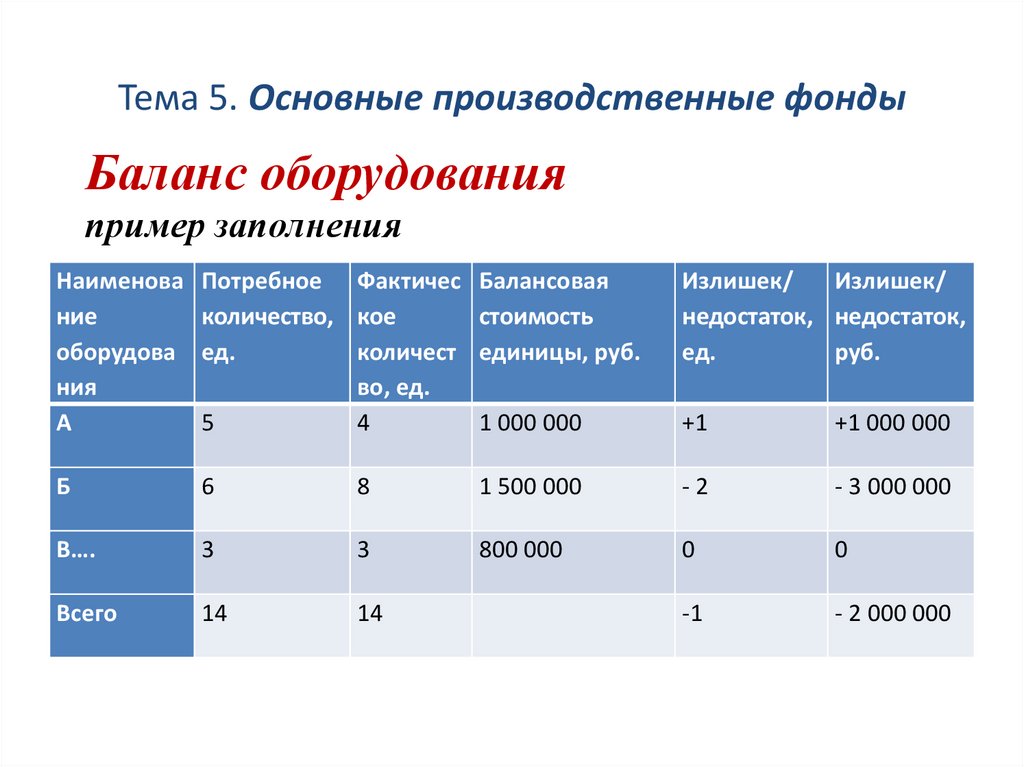

Тема 5. Основные производственные фондыБаланс оборудования

пример заполнения

Наименова

ние

оборудова

ния

А

Потребное Фактичес Балансовая

количество, кое

стоимость

ед.

количест единицы, руб.

во, ед.

5

4

1 000 000

Излишек/

Излишек/

недостаток, недостаток,

ед.

руб.

+1

+1 000 000

Б

6

8

1 500 000

-2

- 3 000 000

В….

3

3

800 000

0

0

Всего

14

14

-1

- 2 000 000

4.

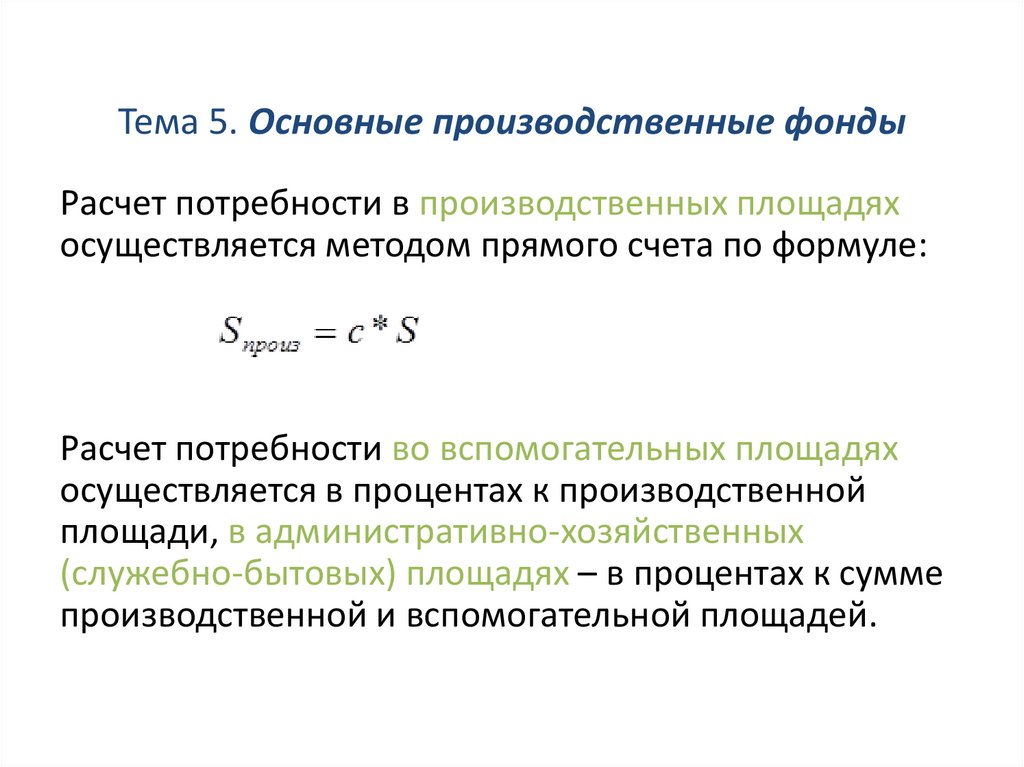

Тема 5. Основные производственные фондыПотребность в площадях:

Виды площадей:

- производственные,

- вспомогательные,

- административно-хозяйственные

(служебно-бытовые).

5.

Тема 5. Основные производственные фондыРасчет потребности в производственных площадях

осуществляется методом прямого счета по формуле:

Расчет потребности во вспомогательных площадях

осуществляется в процентах к производственной

площади, в административно-хозяйственных

(служебно-бытовых) площадях – в процентах к сумме

производственной и вспомогательной площадей.

6.

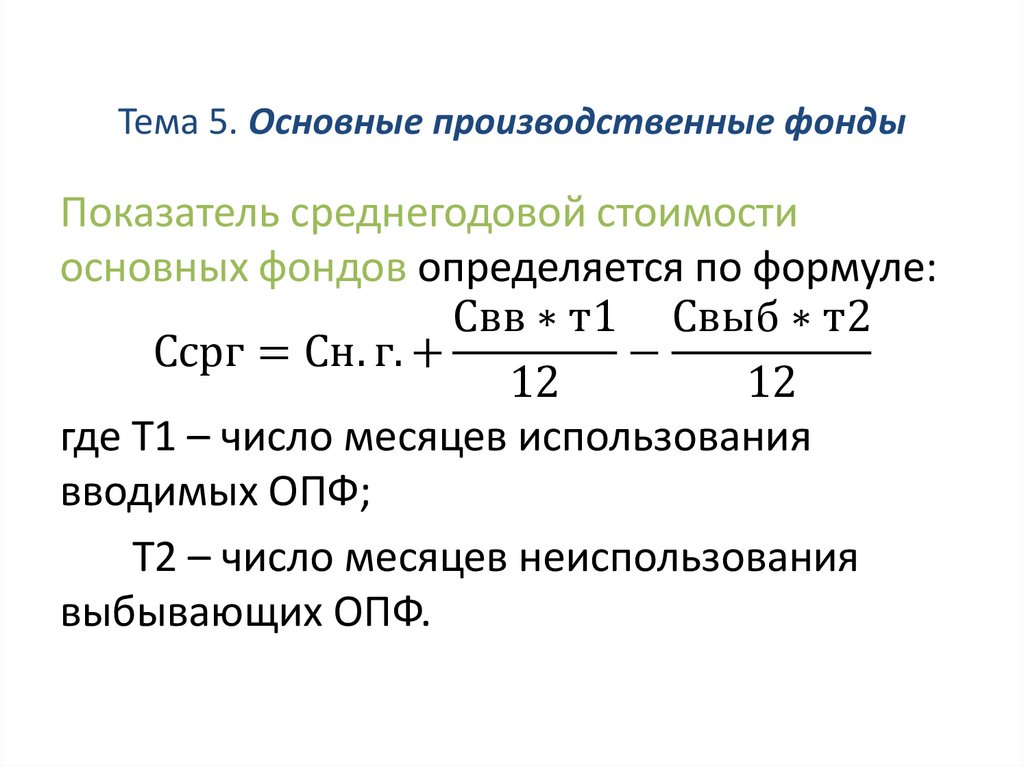

Тема 5. Основные производственные фондыПоказатель среднегодовой стоимости

основных фондов определяется по формуле:

Свв ∗ т1 Свыб ∗ т2

Ссрг = Сн. г. +

−

12

12

где Т1 – число месяцев использования

вводимых ОПФ;

Т2 – число месяцев неиспользования

выбывающих ОПФ.

7.

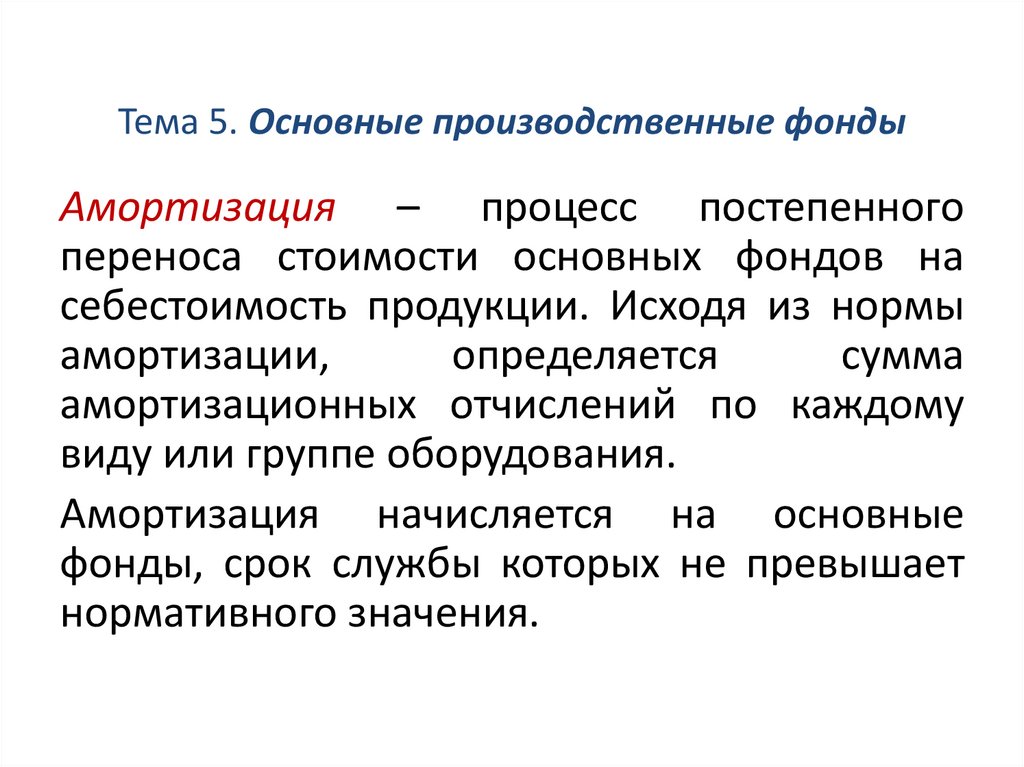

Тема 5. Основные производственные фондыАмортизация – процесс постепенного

переноса стоимости основных фондов на

себестоимость продукции. Исходя из нормы

амортизации,

определяется

сумма

амортизационных отчислений по каждому

виду или группе оборудования.

Амортизация начисляется на основные

фонды, срок службы которых не превышает

нормативного значения.

8.

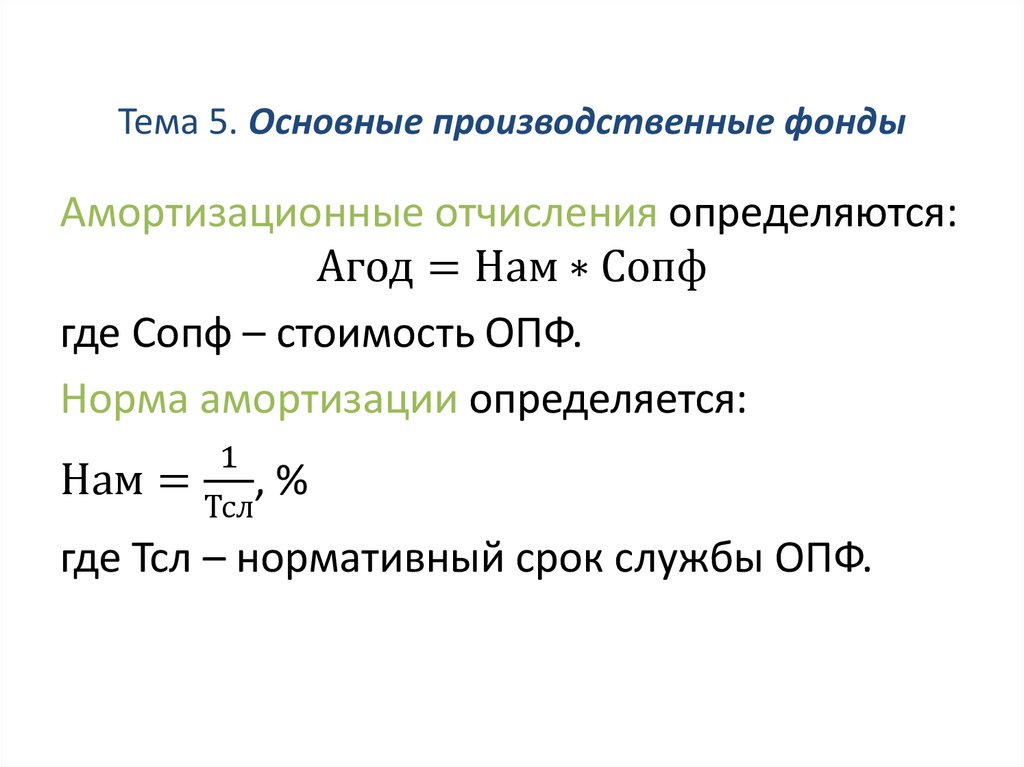

Тема 5. Основные производственные фондыАмортизационные отчисления определяются:

Агод = Нам ∗ Сопф

где Сопф – стоимость ОПФ.

Норма амортизации определяется:

Нам =

1

,

Тсл

%

где Тсл – нормативный срок службы ОПФ.