Финансы

ФинансыПохожие презентации:

")

Oособенности учета и контроля НДС в 1С 2021

1.

ООО «Вятка АПК»ОСОБЕННОСТИ УЧЕТА И КОНТРОЛЯ НДС В 1С

2021

2.

Учетная политика и настройки в 1С для работы с НДСОсобые случаи восстановления и начисления НДС

Проверка контрагентов

Проверка НДС в 1С

3.

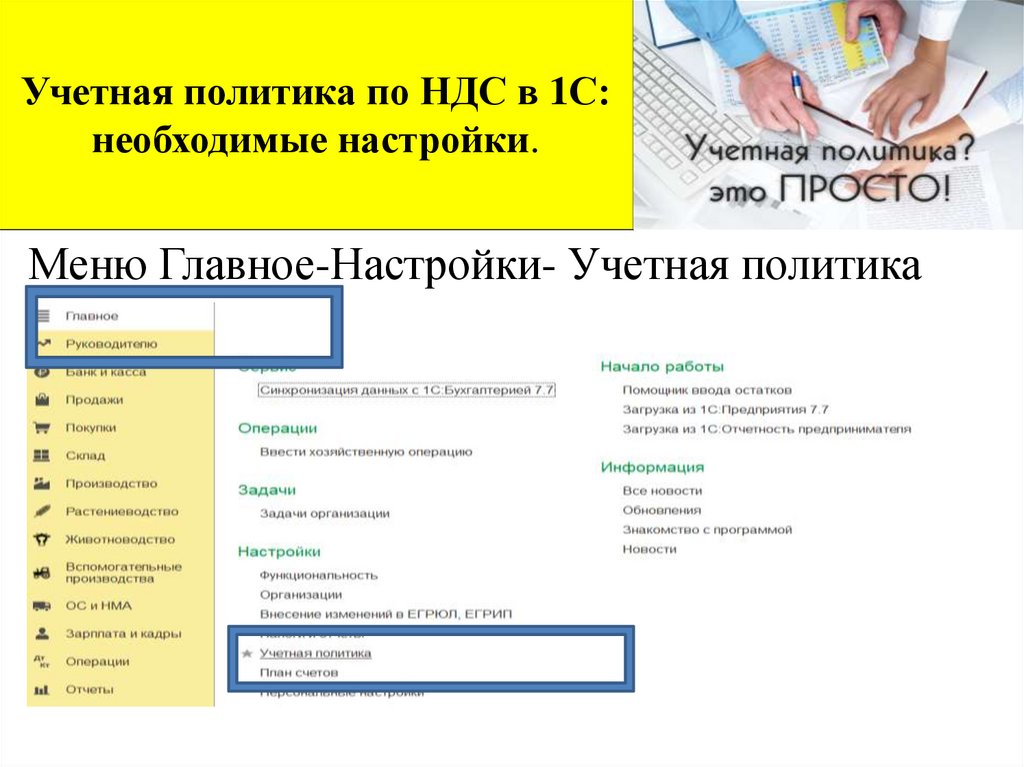

Учетная политика по НДС в 1С:необходимые настройки.

Меню Главное-Настройки- Учетная политика

4.

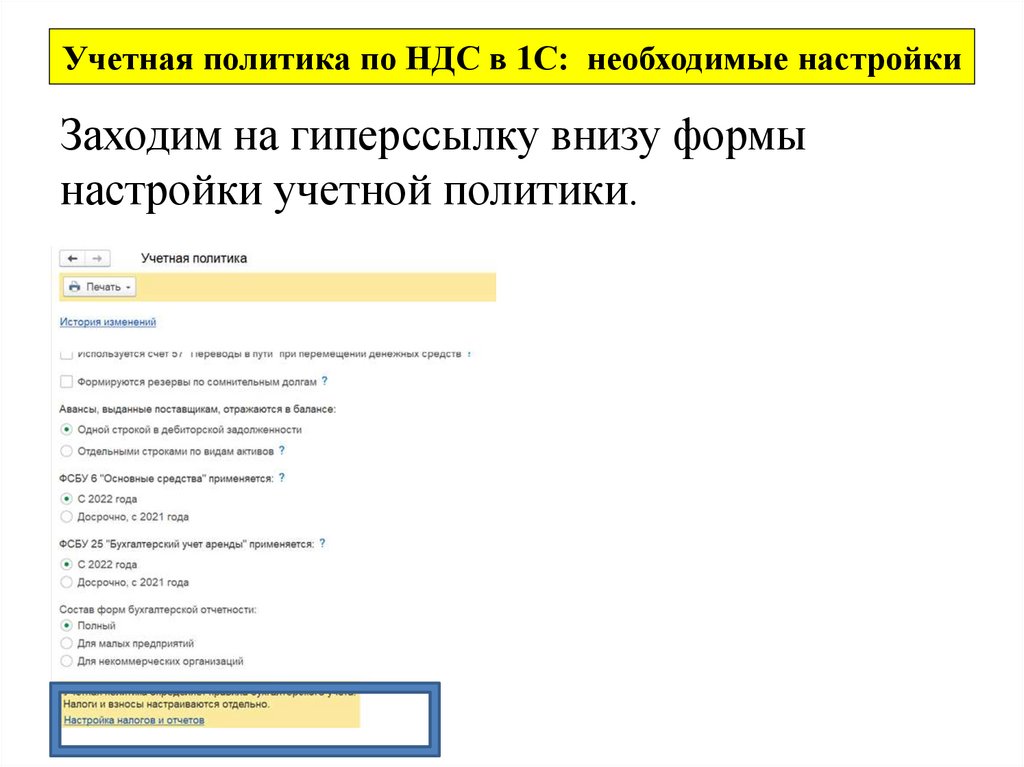

Учетная политика по НДС в 1С: необходимые настройкиЗаходим на гиперссылку внизу формы

настройки учетной политики.

5.

6.

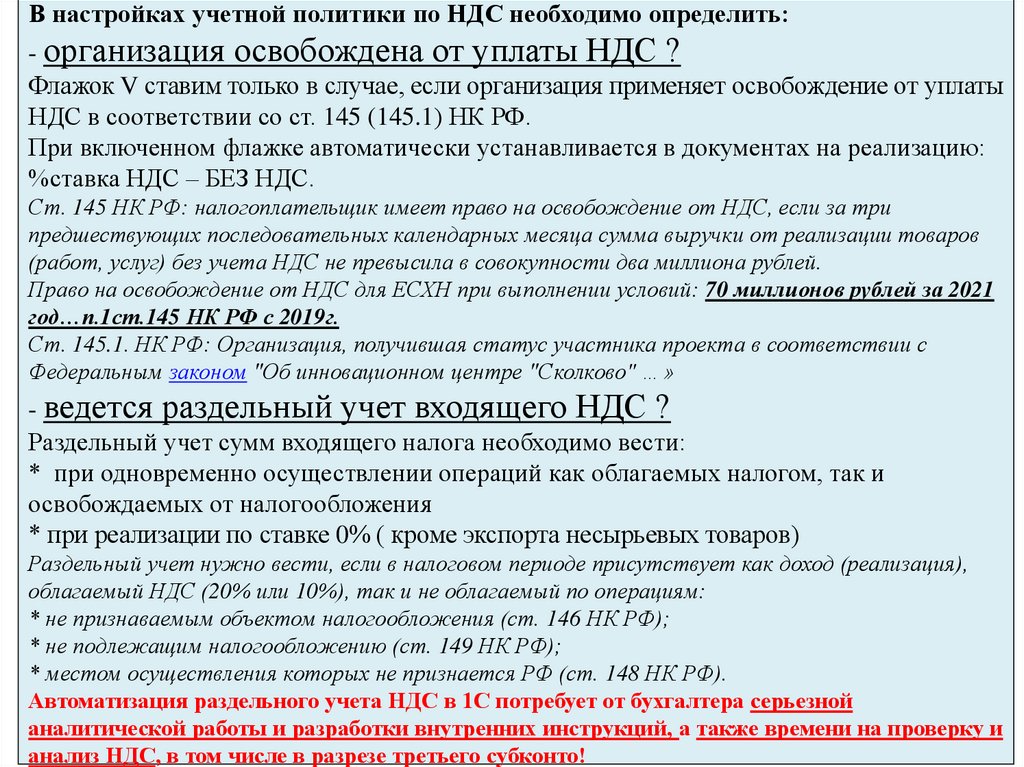

В настройках учетной политики по НДС необходимо определить:- организация освобождена от уплаты НДС ?

Флажок V ставим только в случае, если организация применяет освобождение от уплаты

НДС в соответствии со ст. 145 (145.1) НК РФ.

При включенном флажке автоматически устанавливается в документах на реализацию:

%ставка НДС – БЕЗ НДС.

Ст. 145 НК РФ: налогоплательщик имеет право на освобождение от НДС, если за три

предшествующих последовательных календарных месяца сумма выручки от реализации товаров

(работ, услуг) без учета НДС не превысила в совокупности два миллиона рублей.

Право на освобождение от НДС для ЕСХН при выполнении условий: 70 миллионов рублей за 2021

год…п.1ст.145 НК РФ с 2019г.

Ст. 145.1. НК РФ: Организация, получившая статус участника проекта в соответствии с

Федеральным законом "Об инновационном центре "Сколково" …»

- ведется раздельный учет входящего НДС ?

Раздельный учет сумм входящего налога необходимо вести:

* при одновременно осуществлении операций как облагаемых налогом, так и

освобождаемых от налогообложения

* при реализации по ставке 0% ( кроме экспорта несырьевых товаров)

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация),

облагаемый НДС (20% или 10%), так и не облагаемый по операциям:

* не признаваемым объектом налогообложения (ст. 146 НК РФ);

* не подлежащим налогообложению (ст. 149 НК РФ);

* местом осуществления которых не признается РФ (ст. 148 НК РФ).

Автоматизация раздельного учета НДС в 1С потребует от бухгалтера серьезной

аналитической работы и разработки внутренних инструкций, а также времени на проверку и

анализ НДС, в том числе в разрезе третьего субконто!

7.

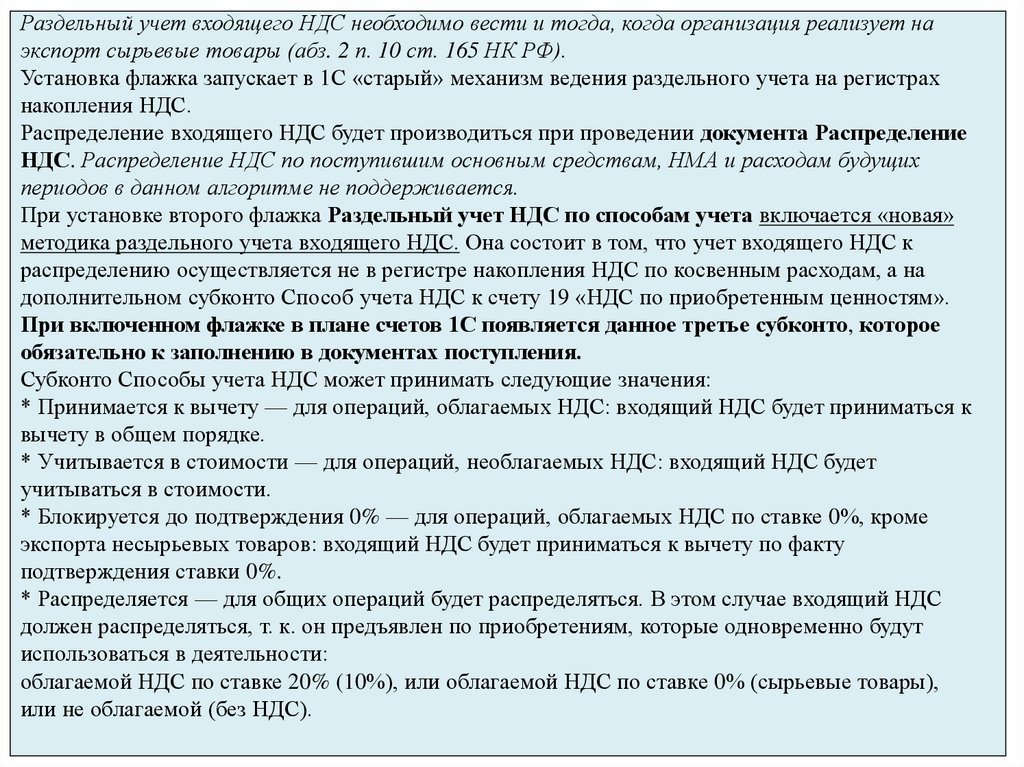

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует наэкспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Установка флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах

накопления НДС.

Распределение входящего НДС будет производиться при проведении документа Распределение

НДС. Распределение НДС по поступившим основным средствам, НМА и расходам будущих

периодов в данном алгоритме не поддерживается.

При установке второго флажка Раздельный учет НДС по способам учета включается «новая»

методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к

распределению осуществляется не в регистре накопления НДС по косвенным расходам, а на

дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям».

При включенном флажке в плане счетов 1С появляется данное третье субконто, которое

обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

* Принимается к вычету — для операций, облагаемых НДС: входящий НДС будет приниматься к

вычету в общем порядке.

* Учитывается в стоимости — для операций, необлагаемых НДС: входящий НДС будет

учитываться в стоимости.

* Блокируется до подтверждения 0% — для операций, облагаемых НДС по ставке 0%, кроме

экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту

подтверждения ставки 0%.

* Распределяется — для общих операций будет распределяться. В этом случае входящий НДС

должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут

использоваться в деятельности:

облагаемой НДС по ставке 20% (10%), или облагаемой НДС по ставке 0% (сырьевые товары),

или не облагаемой (без НДС).

8.

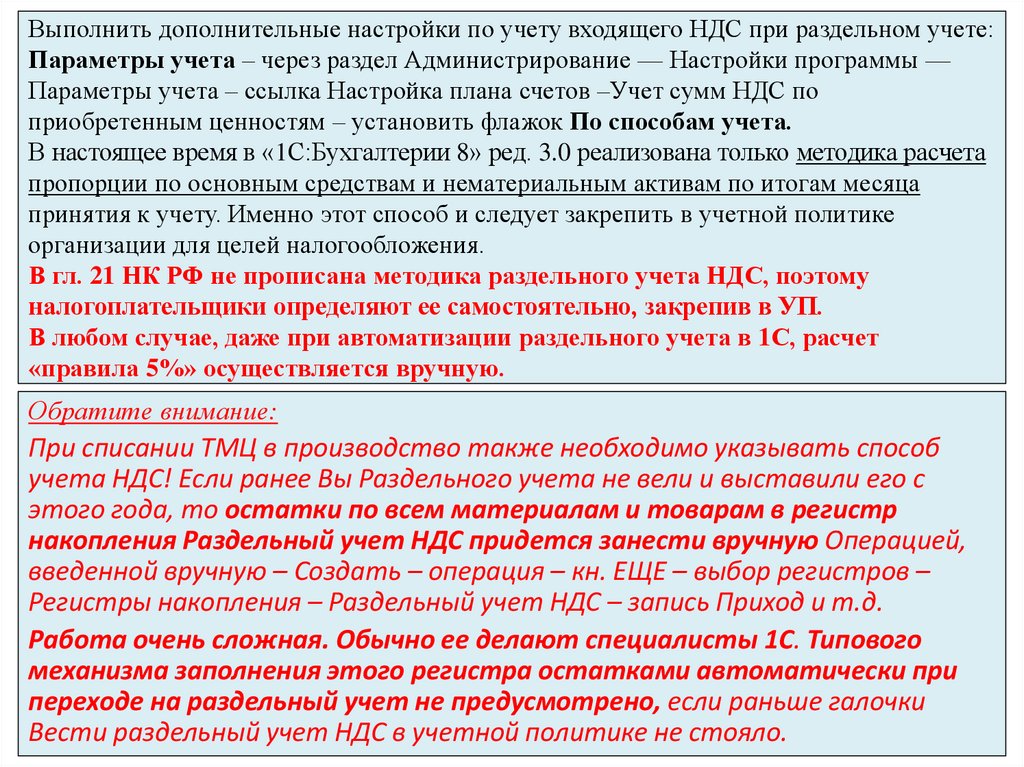

Выполнить дополнительные настройки по учету входящего НДС при раздельном учете:Параметры учета – через раздел Администрирование — Настройки программы —

Параметры учета – ссылка Настройка плана счетов –Учет сумм НДС по

приобретенным ценностям – установить флажок По способам учета.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета

пропорции по основным средствам и нематериальным активам по итогам месяца

принятия к учету. Именно этот способ и следует закрепить в учетной политике

организации для целей налогообложения.

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому

налогоплательщики определяют ее самостоятельно, закрепив в УП.

В любом случае, даже при автоматизации раздельного учета в 1С, расчет

«правила 5%» осуществляется вручную.

Обратите внимание:

При списании ТМЦ в производство также необходимо указывать способ

учета НДС! Если ранее Вы Раздельного учета не вели и выставили его с

этого года, то остатки по всем материалам и товарам в регистр

накопления Раздельный учет НДС придется занести вручную Операцией,

введенной вручную – Создать – операция – кн. ЕЩЕ – выбор регистров –

Регистры накопления – Раздельный учет НДС – запись Приход и т.д.

Работа очень сложная. Обычно ее делают специалисты 1С. Типового

механизма заполнения этого регистра остатками автоматически при

переходе на раздельный учет не предусмотрено, если раньше галочки

Вести раздельный учет НДС в учетной политике не стояло.

9.

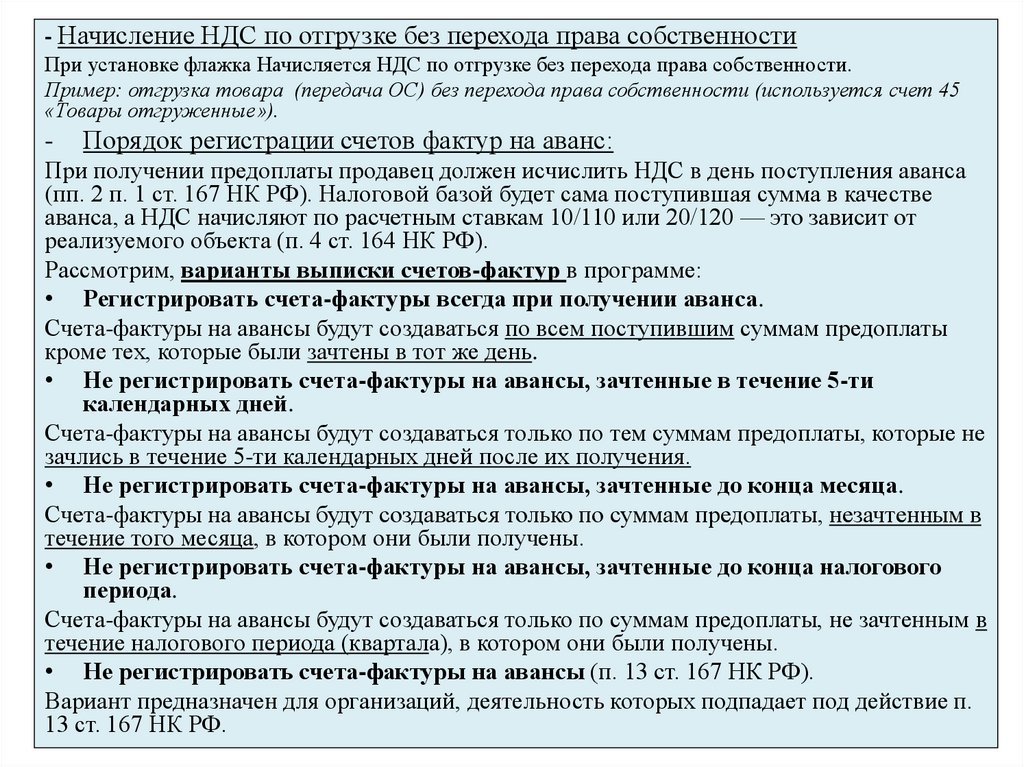

- Начисление НДС по отгрузке без перехода права собственностиПри установке флажка Начисляется НДС по отгрузке без перехода права собственности.

Пример: отгрузка товара (передача ОС) без перехода права собственности (используется счет 45

«Товары отгруженные»).

-

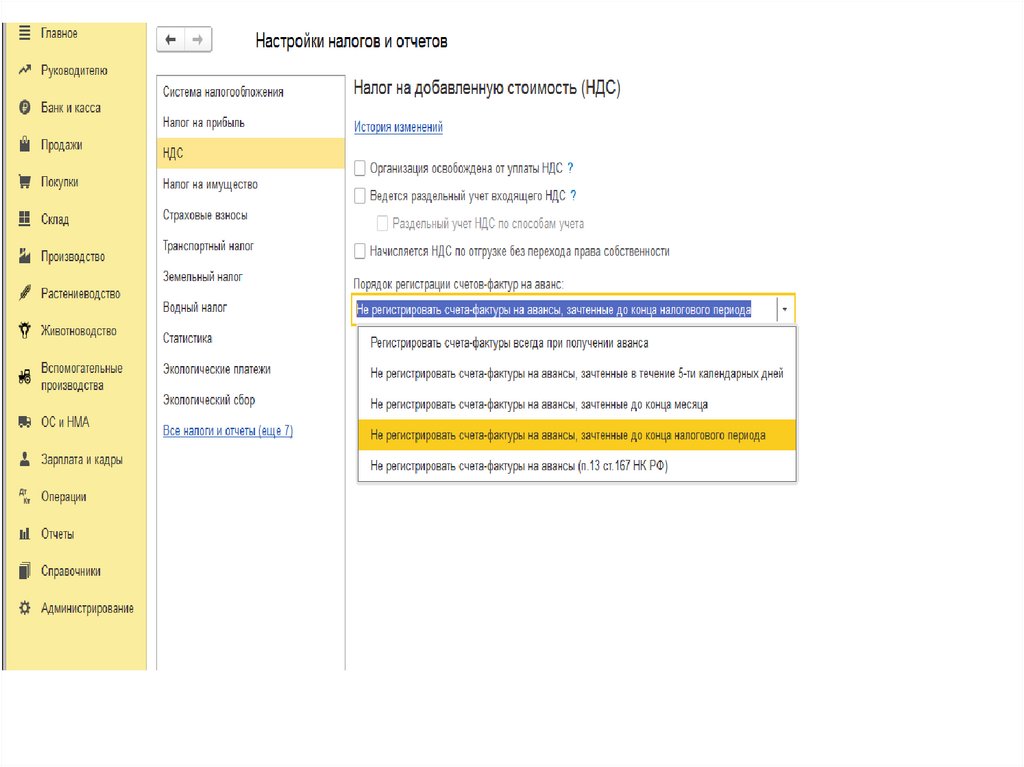

Порядок регистрации счетов фактур на аванс:

При получении предоплаты продавец должен исчислить НДС в день поступления аванса

(пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве

аванса, а НДС начисляют по расчетным ставкам 10/110 или 20/120 — это зависит от

реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, варианты выписки счетов-фактур в программе:

• Регистрировать счета-фактуры всегда при получении аванса.

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты

кроме тех, которые были зачтены в тот же день.

• Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти

календарных дней.

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не

зачлись в течение 5-ти календарных дней после их получения.

• Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в

течение того месяца, в котором они были получены.

• Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового

периода.

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в

течение налогового периода (квартала), в котором они были получены.

• Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п.

13 ст. 167 НК РФ.

10.

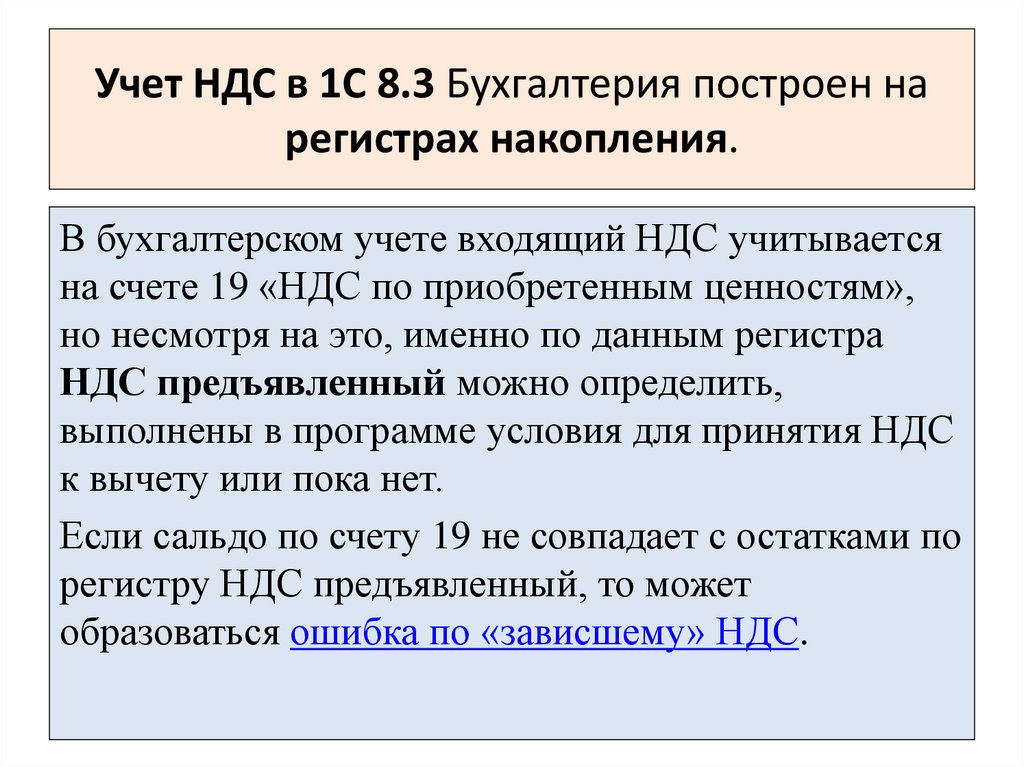

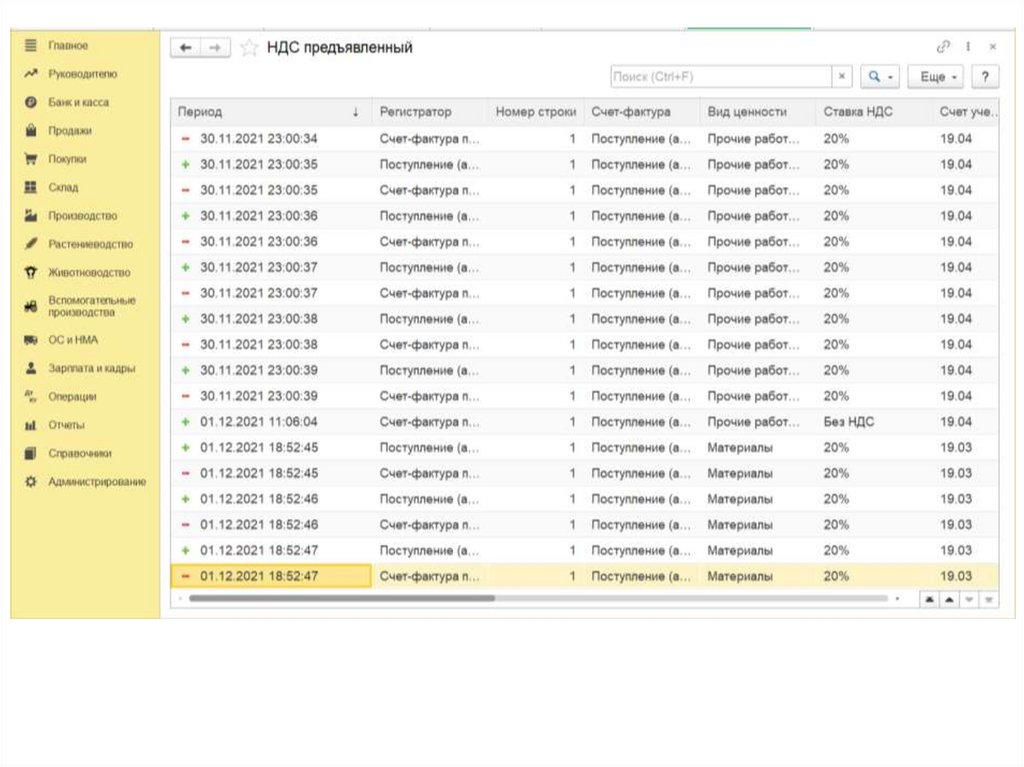

Учет НДС в 1С 8.3 Бухгалтерия построен нарегистрах накопления.

В бухгалтерском учете входящий НДС учитывается

на счете 19 «НДС по приобретенным ценностям»,

но несмотря на это, именно по данным регистра

НДС предъявленный можно определить,

выполнены в программе условия для принятия НДС

к вычету или пока нет.

Если сальдо по счету 19 не совпадает с остатками по

регистру НДС предъявленный, то может

образоваться ошибка по «зависшему» НДС.

11.

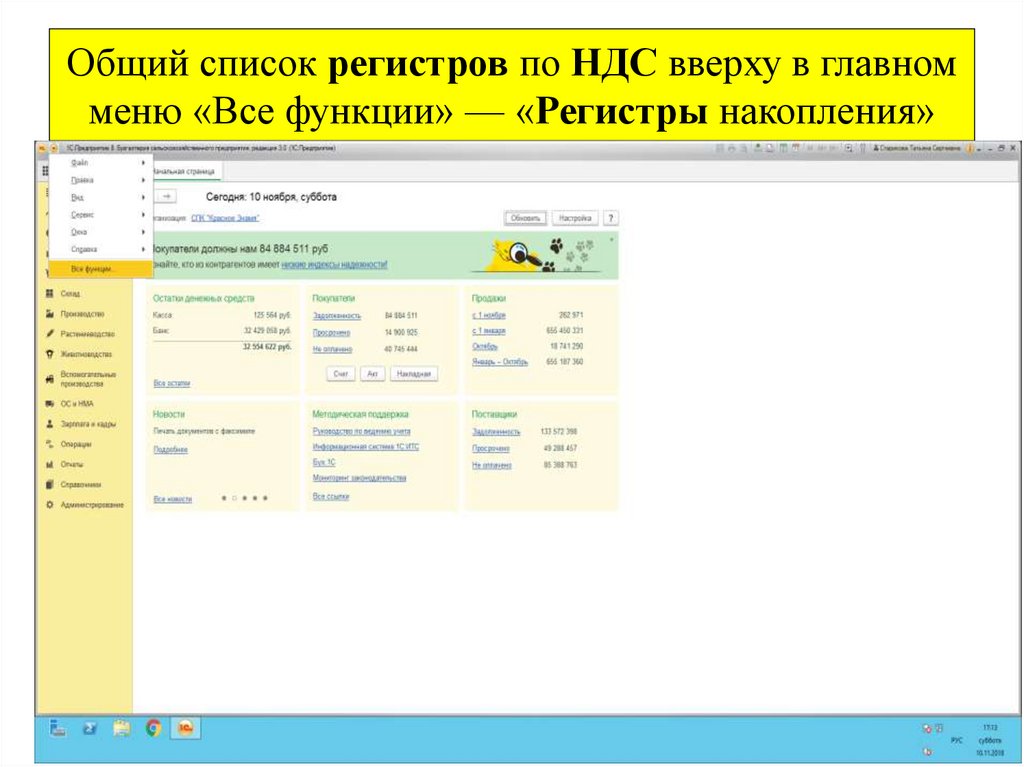

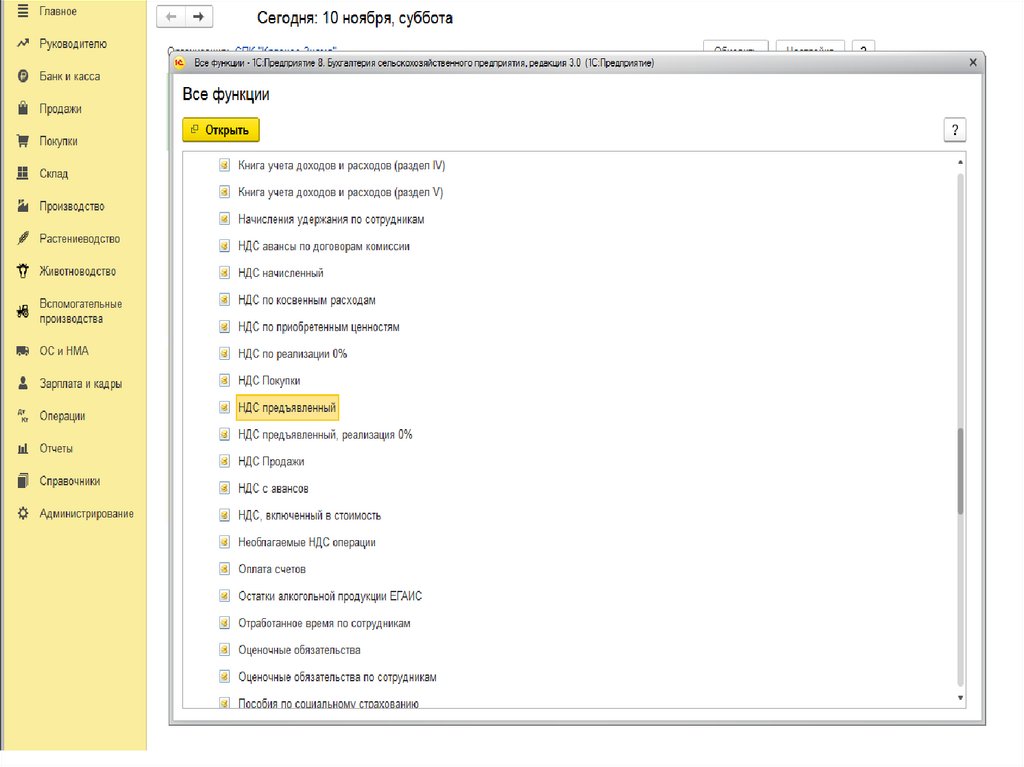

Общий список регистров по НДС вверху в главномменю «Все функции» — «Регистры накопления»

12.

13.

14.

НДС: Особые случаи15.

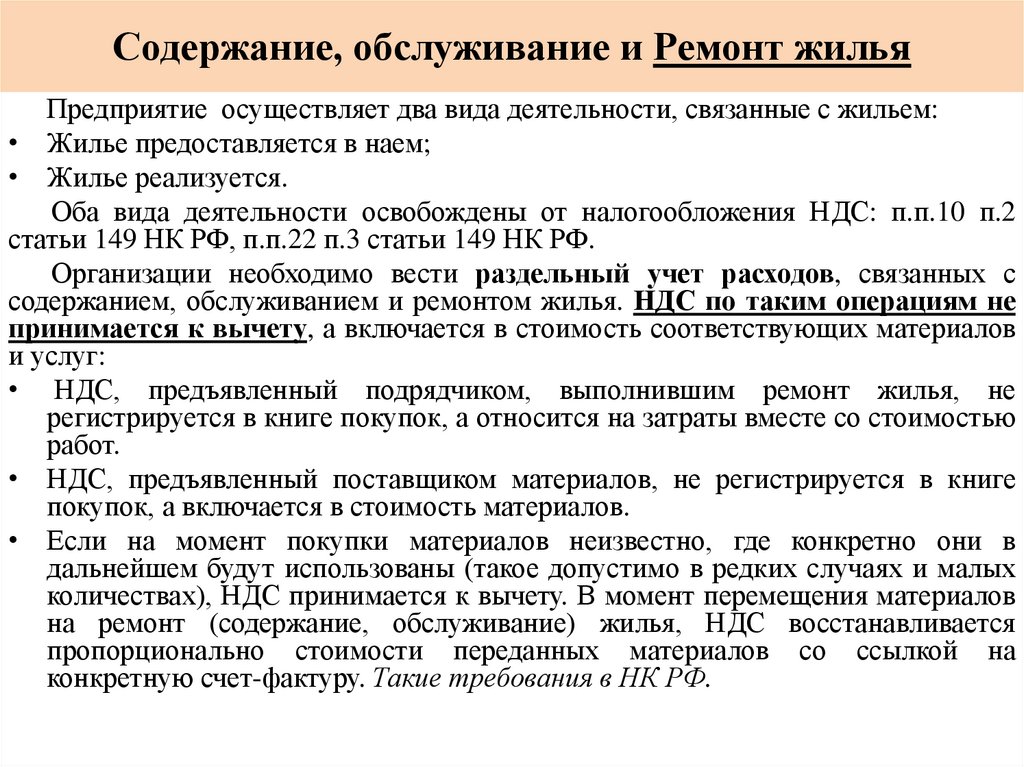

Содержание, обслуживание и Ремонт жильяПредприятие осуществляет два вида деятельности, связанные с жильем:

• Жилье предоставляется в наем;

• Жилье реализуется.

Оба вида деятельности освобождены от налогообложения НДС: п.п.10 п.2

статьи 149 НК РФ, п.п.22 п.3 статьи 149 НК РФ.

Организации необходимо вести раздельный учет расходов, связанных с

содержанием, обслуживанием и ремонтом жилья. НДС по таким операциям не

принимается к вычету, а включается в стоимость соответствующих материалов

и услуг:

• НДС, предъявленный подрядчиком, выполнившим ремонт жилья, не

регистрируется в книге покупок, а относится на затраты вместе со стоимостью

работ.

• НДС, предъявленный поставщиком материалов, не регистрируется в книге

покупок, а включается в стоимость материалов.

• Если на момент покупки материалов неизвестно, где конкретно они в

дальнейшем будут использованы (такое допустимо в редких случаях и малых

количествах), НДС принимается к вычету. В момент перемещения материалов

на ремонт (содержание, обслуживание) жилья, НДС восстанавливается

пропорционально стоимости переданных материалов со ссылкой на

конкретную счет-фактуру. Такие требования в НК РФ.

16.

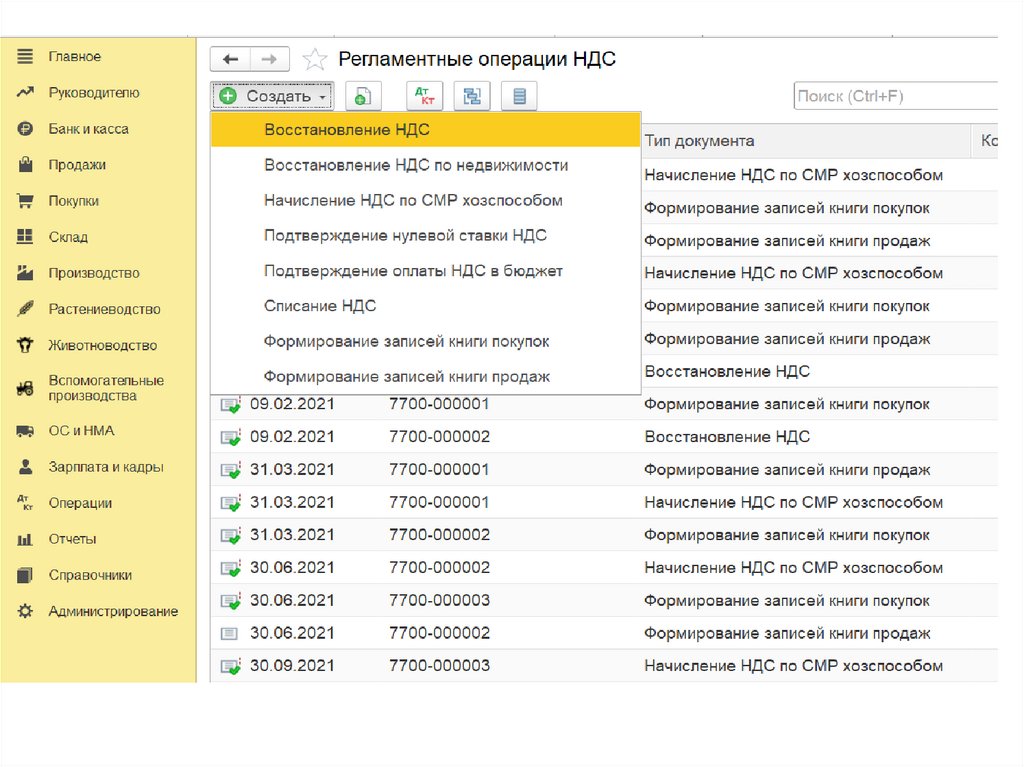

Рассмотрим особенности заполнения документаВосстановление НДС в 1С

Путь: ОПЕРАЦИИРЕГЛАМЕНТНЫЕ ОПЕРАЦИИ ПО НДСВосстановление НДС

17.

18.

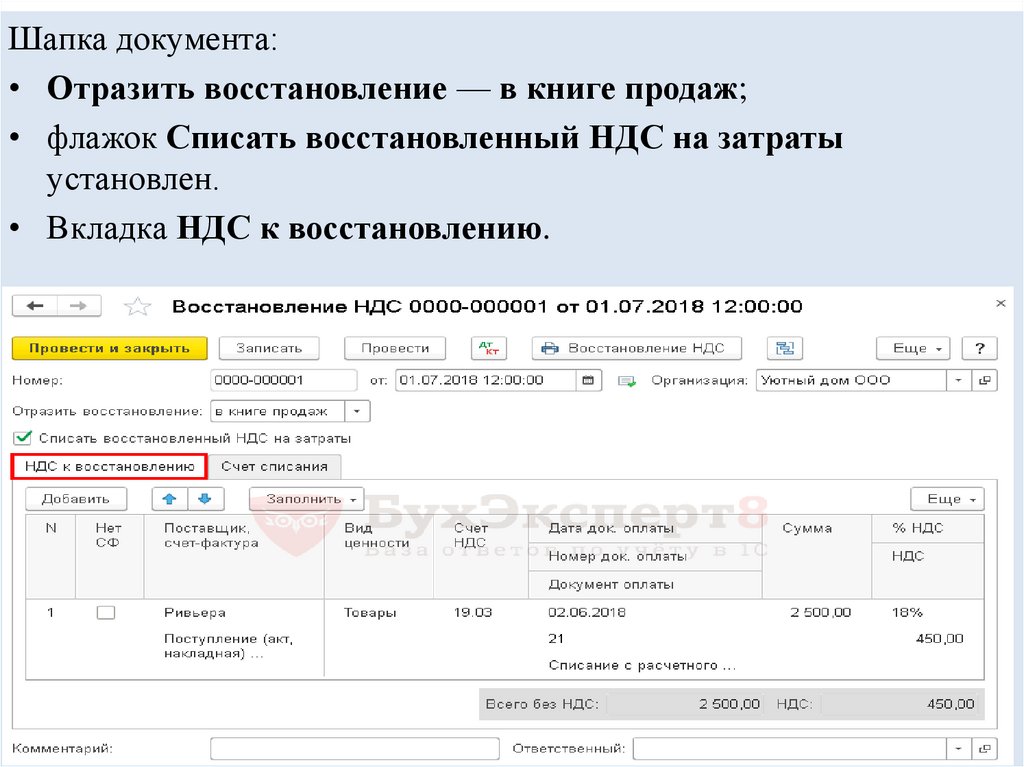

Шапка документа:• Отразить восстановление — в книге продаж;

• флажок Списать восстановленный НДС на затраты

установлен.

• Вкладка НДС к восстановлению.

19.

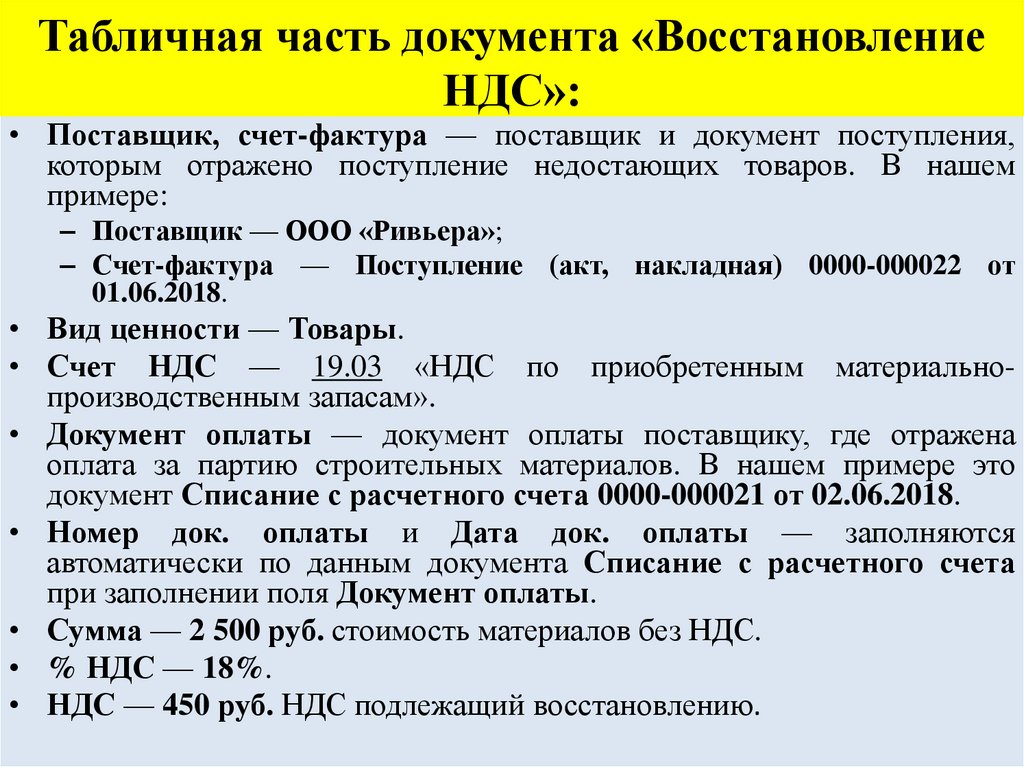

Табличная часть документа «ВосстановлениеНДС»:

• Поставщик, счет-фактура — поставщик и документ поступления,

которым отражено поступление недостающих товаров. В нашем

примере:

– Поставщик — ООО «Ривьера»;

– Счет-фактура — Поступление (акт, накладная) 0000-000022 от

01.06.2018.

• Вид ценности — Товары.

• Счет НДС — 19.03 «НДС по приобретенным материальнопроизводственным запасам».

• Документ оплаты — документ оплаты поставщику, где отражена

оплата за партию строительных материалов. В нашем примере это

документ Списание с расчетного счета 0000-000021 от 02.06.2018.

• Номер док. оплаты и Дата док. оплаты — заполняются

автоматически по данным документа Списание с расчетного счета

при заполнении поля Документ оплаты.

• Сумма — 2 500 руб. стоимость материалов без НДС.

• % НДС — 18%.

• НДС — 450 руб. НДС подлежащий восстановлению.

20.

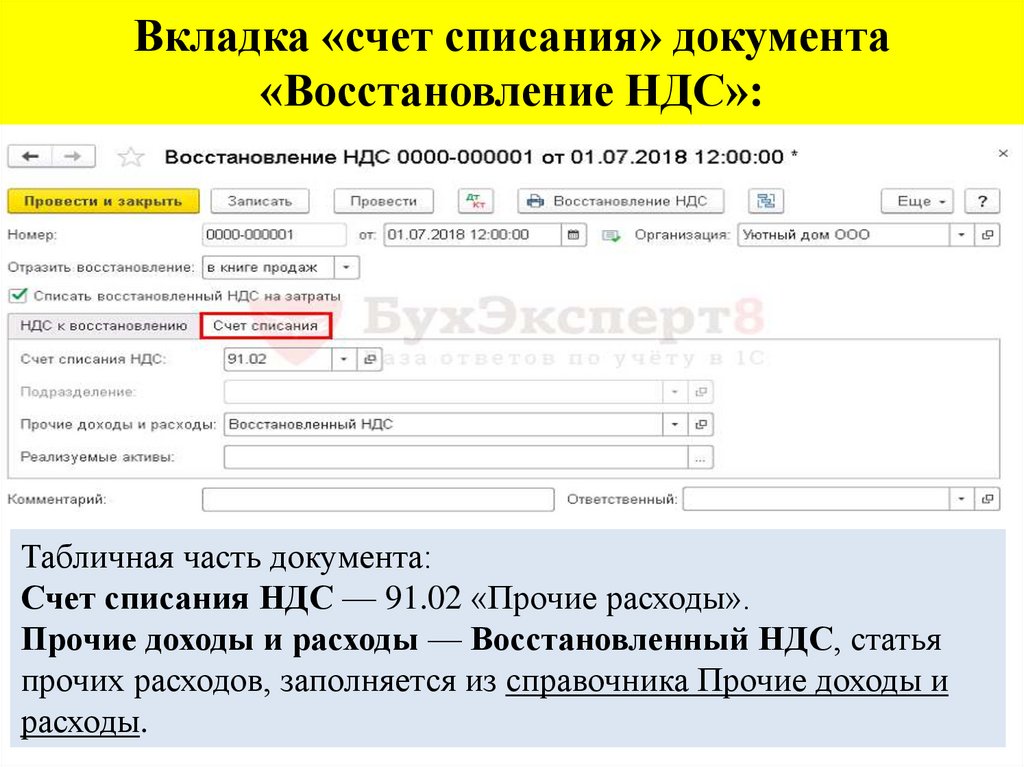

Вкладка «счет списания» документа«Восстановление НДС»:

Табличная часть документа:

Счет списания НДС — 91.02 «Прочие расходы».

Прочие доходы и расходы — Восстановленный НДС, статья

прочих расходов, заполняется из справочника Прочие доходы и

расходы.

21.

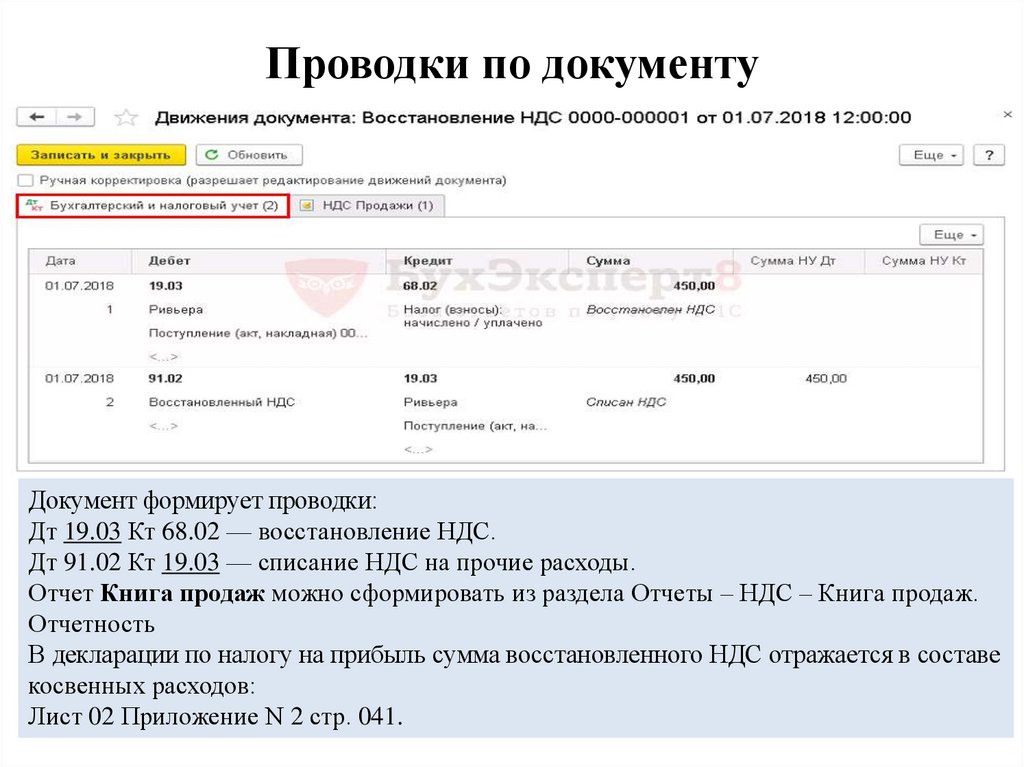

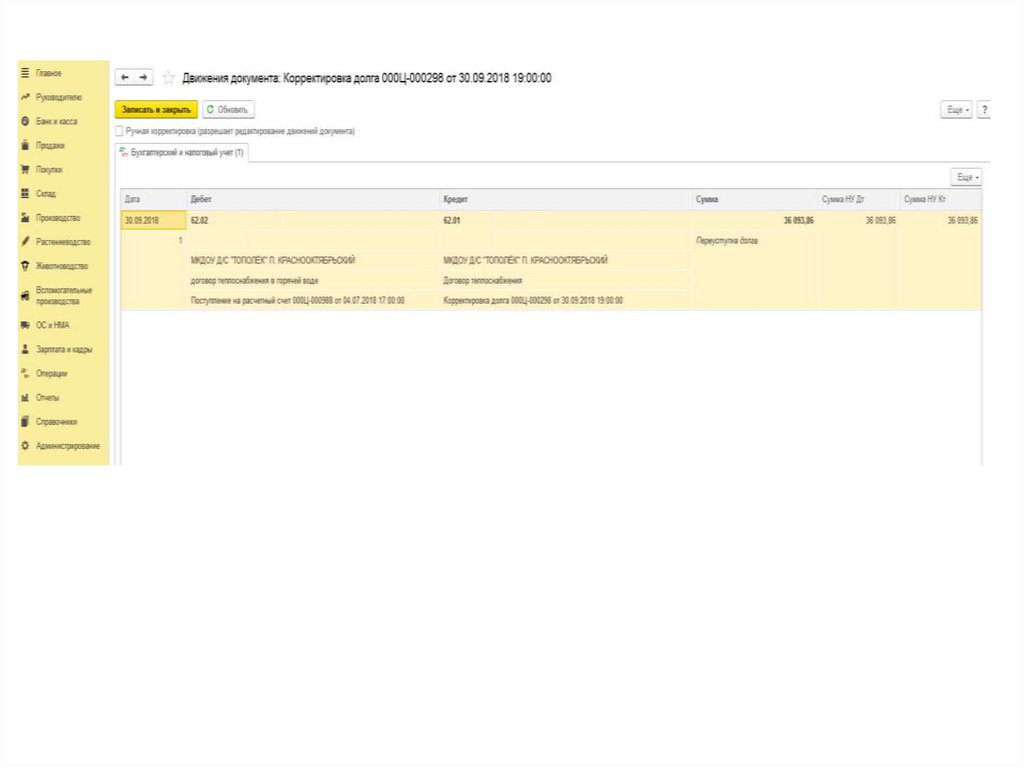

Проводки по документуДокумент формирует проводки:

Дт 19.03 Кт 68.02 — восстановление НДС.

Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж.

Отчетность

В декларации по налогу на прибыль сумма восстановленного НДС отражается в составе

косвенных расходов:

Лист 02 Приложение N 2 стр. 041.

22.

Однако! Сегодня большинство предприятий всвязи с невозможностью и/или большими

трудозатратами на «вычленение» счет-фактуры по

таким материалам позиционируют эту операцию

как

передача

материалов

на

ремонт

(содержание,

обслуживание)

жилья

структурному подразделению, освобожденному

от НДС (вид деятельности) и в связи с этим

начисляют НДС на стоимость материалов,

путем выставления собственного счета-фактуры

ссылаясь на пп.2 п.1 ст.146 НК РФ.

Пп.2 п.1 ст.146 НК РФ гласит: "передача товаров (выполнение работ, оказание услуг) для

собственных нужд, расходы на которые не принимаются к вычету (в том числе через

амортизационные отчисления) при исчислении налога на прибыль организаций".

В положениях рассматриваемой нормы подпункта 2 пункта 1 статьи 146 НК РФ говорится о

затратах, которые не принимаются к вычету для целей налога на прибыль. Как правило,

такие затраты производятся для деятельности, не направленной на получение дохода (ст.

252, 270 НК РФ).

При использовании товаров (работ, услуг) для собственных непроизводственных нужд

организация становится фактически их конечным потребителем.

Таким образом, норма пп.2 п.1 ст. 146 НК РФ по таким операциям принимается неверно, НО!

налоговые органы до сегодняшнего дня принимали такую позицию, так как сам налог (НДС)

не занижен, как Вам поступать в данном случае - решает каждый сам.

Пример, как отразить начисление НДС, смотрите ниже на слайде НДС с подарков

23.

Строительство жилья:Жилье строится для сдачи в наем и/или продажи:

Входящий НДС к вычету не принимается, а включается в стоимость материалов и

работ/услуг, так как объект участвует в деятельности необлагаемой НДС.

Сдача в найм и реализация (в том числе дарение) жилья НДС не облагается (ст.149 НК РФ)

При хозяйственном способе строительства:

НДС «входной» с материалов, приобретенных для СМР хоз.способом

принимается к вычету.

Но! Строительно-монтажные работы собственными силами (хоз.способ)

облагаются НДС (предприятие само себе начисляет НДС «сверху» со

стоимости работ и использованных материалов и платит его в бюджет), а НДС

включается в стоимость объекта жилого здания.

Жилье продается недостроенным (объект незавершенного строительства

жилья):

Реализация «недостроя» с НДС 20%. НДС, ранее включенный в стоимость (если

есть) из стоимости «недостроя» исключается и принимается к вычету.

Организация оказывает услуги по строительству (Подрядчик) жилого дома,

жилье строится по договору подряда/ субподряда между организацией и

заказчиком.

Оказание работ/услуг по строительству облагается НДС, соответственно НДС с

материалов, работ, услуг принимаем к вычету.

24.

Ремонт садика, школы, дома культуры ит.п.

• Детский сад (школа, ДК) сдается в аренду – деятельность,

облагаемая НДС, к вычету принимается НДС со стоимости

материалов для ремонта, если в договоре аренды сказано, что

ремонт за счет арендодателя. Нужно составлять дополнительное

соглашение на ремонт за счет арендодателя.

• Детский сад (школа, ДК) не сдается в аренду, безвозмездно

используется/сдается безвозмездно – см. благотворительность

ниже.

• Детский сад (школа, ДК) ремонтируется с целью

дальнейшего использования в налогооблагаемой деятельности

– НДС к вычету принимается.

25.

Передача подарков• Передача подарков (дарение) признается реализацией

(кроме дарения денег), НДС начисляется на стоимость

подарка.

• Если подарок приобретен с НДС, входящий НДС можно

принять к вычету.

В 1С ЗУП для отражения базы для удержания НДФЛ стоимость подарков

отражается без проводок.

Отражение стоимости подарка не должно приводить к начислению дохода

работнику, т.к. это приведет к увеличению н/о базы по страховым взносам и

искажению отчетности.

В бухгалтерской программе списание подарка отражается в разделе Склад/

Требование-накладная.

26.

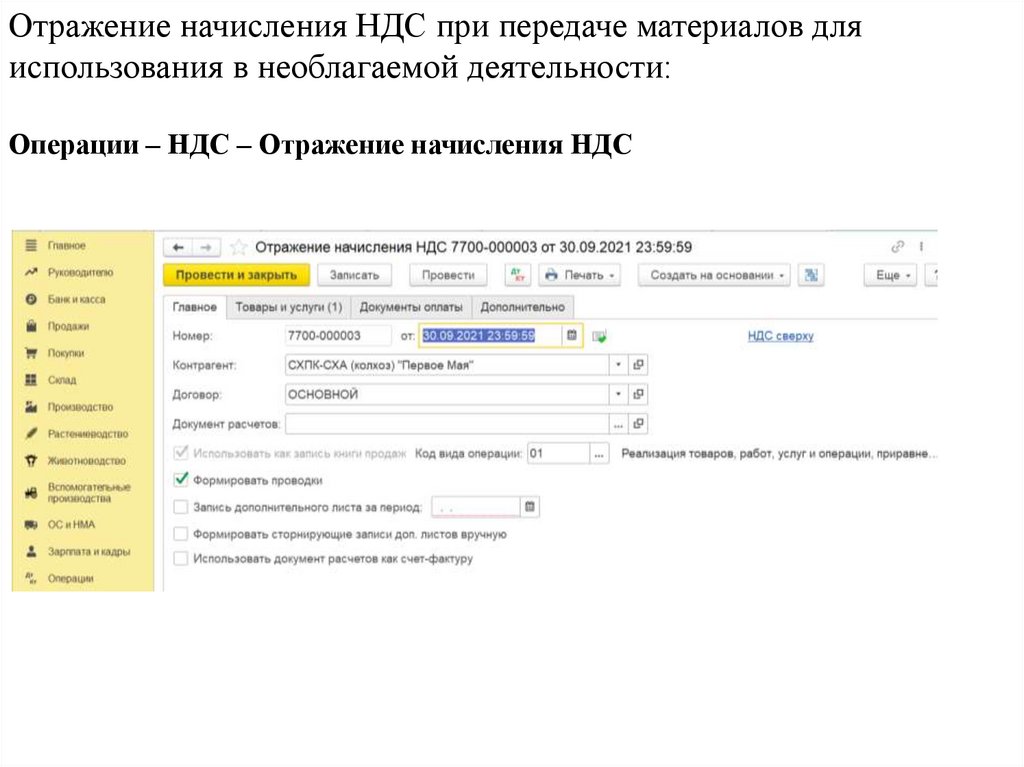

Отражение начисления НДС при передаче материалов дляиспользования в необлагаемой деятельности:

Операции – НДС – Отражение начисления НДС

27.

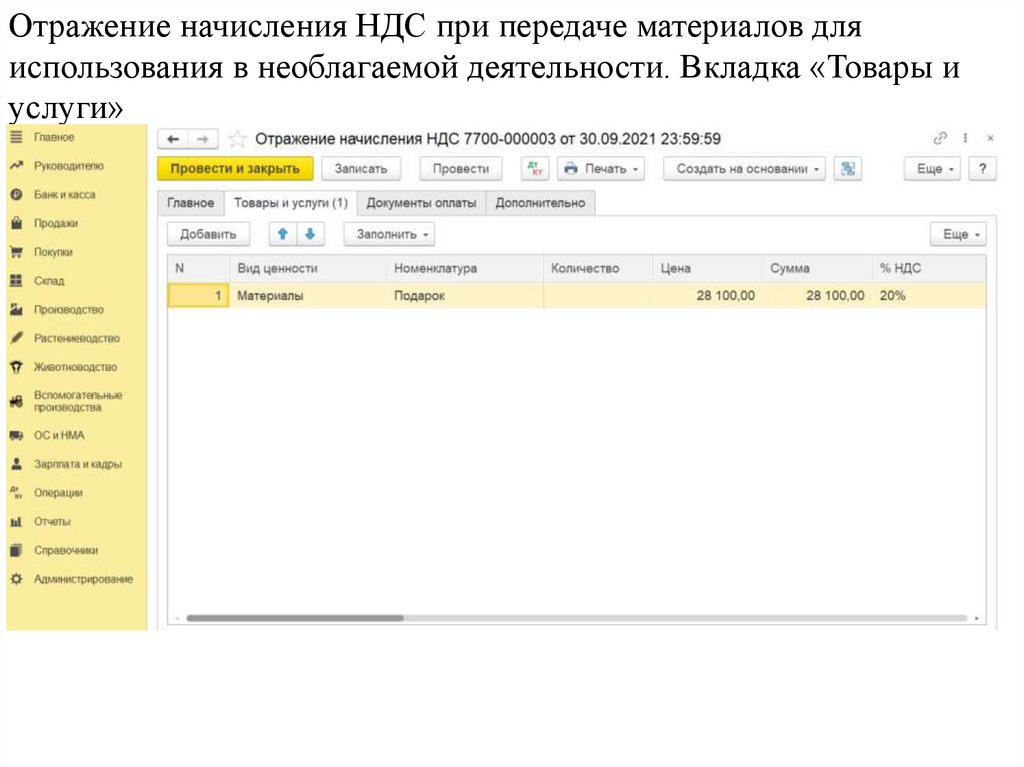

Отражение начисления НДС при передаче материалов дляиспользования в необлагаемой деятельности. Вкладка «Товары и

услуги»

28.

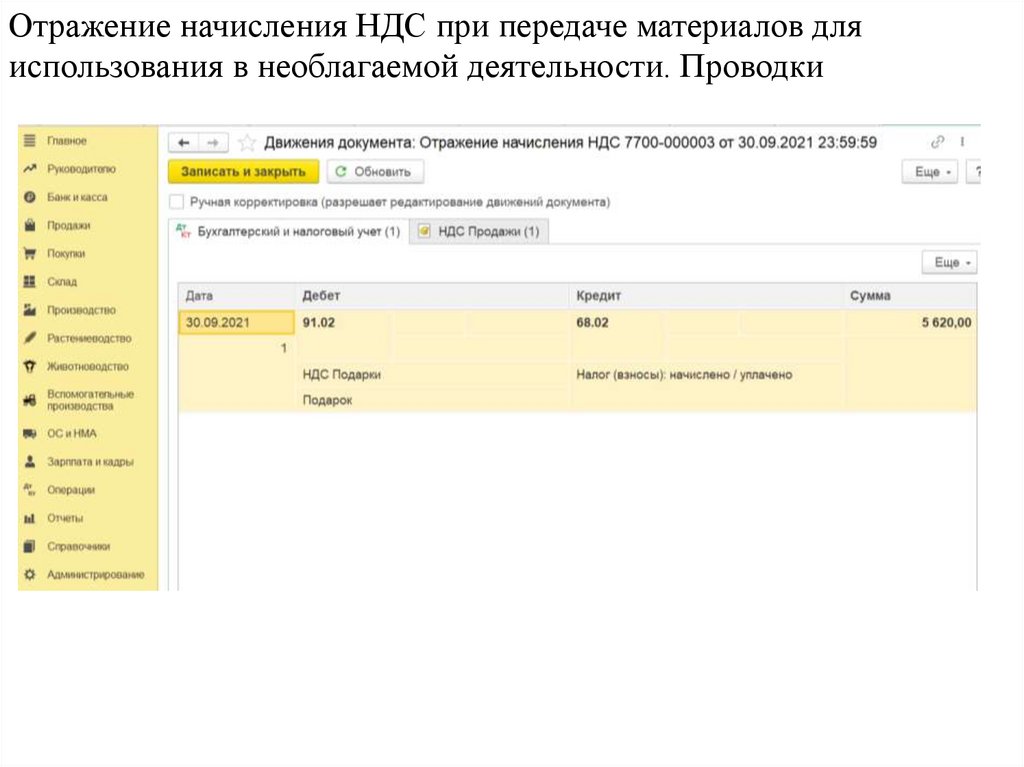

Отражение начисления НДС при передаче материалов дляиспользования в необлагаемой деятельности. Проводки

29.

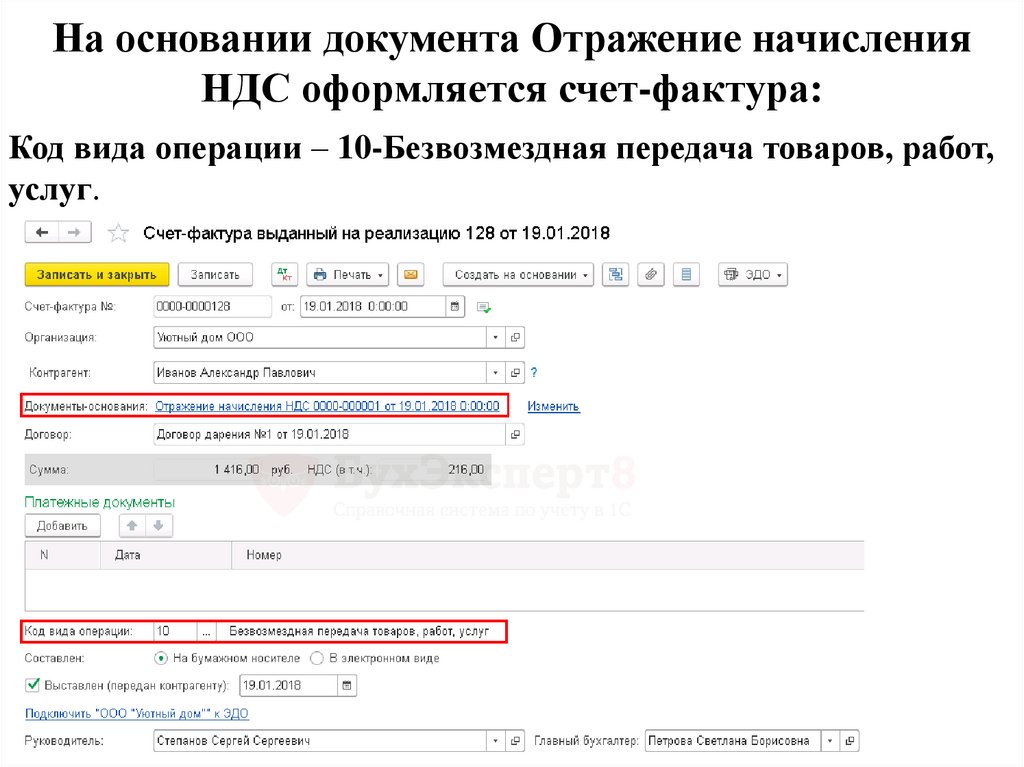

На основании документа Отражение начисленияНДС оформляется счет-фактура:

Код вида операции – 10-Безвозмездная передача товаров, работ,

услуг.

30.

Благотворительность- передача товаров (выполнение работ, оказание услуг), передача имущественных

прав безвозмездно в рамках благотворительной деятельности в соответствии с

Федеральным законом "О благотворительной деятельности и благотворительных

организациях", за исключением подакцизных товаров – это деятельность, не

подлежащая налогообложению НДС пп. 12 п. 3 ст. 149 Налогового кодекса РФ.

При покупке товаров, материалов, оплате работ подрядчиков, осуществляемых в

благотворительных целях, НДС к вычету не принимается.

Если НДС был принят к вычету, а затем материалы переданы в

благотворительных целях (например, Церкви, школе, д/саду, в т.ч. при

выполнении подрядных работ), НДС нужно восстановить. (ст. 170 НК РФ).

Восстановлению также подлежат суммы налога в отношении основных средств

и нематериальных активов пропорционально их остаточной стоимости без

учета переоценок.

Таким образом, если имущество, по которому ранее "входной" НДС был принят к

вычету, передается на благотворительность, налог необходимо восстановить в

том налоговом периоде, в котором произошла операция в рамках

благотворительной

деятельности.

В

соответствии

с

порядком,

предусмотренным абз. 3 пп. 2 п. 3 ст. 170 НК РФ, восстановленный налог не

включается в стоимость передаваемого имущества, а учитывается в составе

прочих расходов налогоплательщика, как это предусмотрено ст. 264 НК РФ.

31.

Благотворительная деятельность может осуществляться в целях:социальной поддержки и защиты граждан, включая улучшение материального

положения малообеспеченных, социальную реабилитацию безработных, инвалидов;

подготовки населения к преодолению последствий стихийных бедствий,

экологических, промышленных или иных катастроф, к предотвращению несчастных

случаев;

оказания помощи пострадавшим в результате стихийных бедствий, экологических,

промышленных или иных катастроф, социальных, национальных, религиозных

конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

содействия укреплению престижа и роли семьи в обществе;

содействия защите материнства, детства и отцовства;

содействия деятельности в сфере образования, науки, культуры, искусства,

просвещения, духовному развитию личности;

содействия деятельности в области физической культуры и спорта (за исключением

профессионального спорта);

охраны окружающей среды и защиты животных;

подготовки населения в области защиты от чрезвычайных ситуаций, пропаганды

знаний в области защиты населения и территорий от чрезвычайных ситуаций и

обеспечения пожарной безопасности;

социальной реабилитации детей-сирот, детей, оставшихся без попечения родителей,

безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

оказания бесплатной юридической помощи и правового просвещения населения;

и т.д. см. 135-ФЗ от 11.08.1995г.

32.

Направление денежных и других материальных средств, оказание помощи виных формах коммерческим организациям, а также поддержка

политических партий, движений, групп и кампаний благотворительной

деятельностью не являются.

Для подтверждения благотворительной деятельности необходимо заключить договор,

средства должны иметь целевой характер и использоваться в уставной деятельности

получателя средств (см. письмо Минфина России в письме от 26.10.2011 № 03-07-07/66)

Если нет договора, актов приема-передачи, целевого характера направления средств, на всю сумму

переданных материалов, оплаченных работ необходимо начислить НДС (см. дарение).

Если в рамках одной благотворительной акции компания оказывала услуги, передавала товары и перечисляла

денежные средства, каждое действие рассматривается и учитывается отдельно.

Пример, организация на безвозмездной основе произвела работу по ремонту помещения школы с закупкой

необходимых для ремонта материалов. Эти работы освобождаются от обложения НДС (см. Письмо Минфина

России от 10.05.2012 N 03-07-07/49).

Также вручение обществом подарков работникам, уходящим на пенсию, относится к хозяйственным

операциям, преследующим такую цель, как «социальная поддержка и защита граждан, включая улучшение

материального положения малообеспеченных», и освобождаемым от обложения НДС. (см. Постановление

ФАС ЦО от 04.07.2012 N А14-2540/2011).

Безвозмездная передача детских подарков работникам предприятия для их детей с целью пропаганды и

укрепления семейных ценностей, проявления заботы о подрастающем поколении, содействия защите

материнства, детства и отцовства освобождается от обложения НДС, так как тоже не может быть

рассмотрена как передача товаров для собственных нужд налогоплательщика или как операция по

реализации товаров. (см. Постановление ФАС МО от 06.04.2009 N КА-А40/2403-09).

33.

Безвозмездная передача денежных средств в формепожертвования не признается реализацией и не облагается

НДС (п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ).

Если благотворитель осуществляет операции, как облагаемые НДС, так и освобожденные

от налогообложения, он обязан вести их раздельный учет (п. 4 ст. 149 НК РФ). При этом

порядок раздельного учета операций налогоплательщик разрабатывает самостоятельно и

раскрывает в учетной политике.

Налогоплательщик-благотворитель вправе применить освобождение от обложения НДС по

операциям, осуществляемым в рамках благотворительной деятельности, только при

соблюдении им вышеперечисленных условий.

С 1 января 2014 года при совершении операций, которые не облагаются НДС согласно ст.

149 НК РФ, не нужно выставлять счета-фактуры, вести журналы учета полученных и

выставленных счетов-фактур, книги покупок и книги продаж.

Согласно п. 11 ПБУ 10/99 к прочим расходам, в том числе, относится перечисление

средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, а также

расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий

культурно-просветительского характера и иных аналогичных мероприятий.

С учетом положений Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкции по его применению, утвержденных Приказом

Минфина России от 31.10.2000 N 94н, в бухгалтерском учете организации перечисление

пожертвований будет отражаться с использованием счета 91 "Прочие доходы и расходы".

Дебет 76 - Кредит 51 - перечислены денежные средства в форме благотворительности;

Дебет 91 - Кредит 76 - расходы на благотворительность отнесены в состав прочих

расходов;

Дебет 76 - Кредит 10, 41 - переданы в рамках благотворительной помощи товары( НДС в

стоимости);

34.

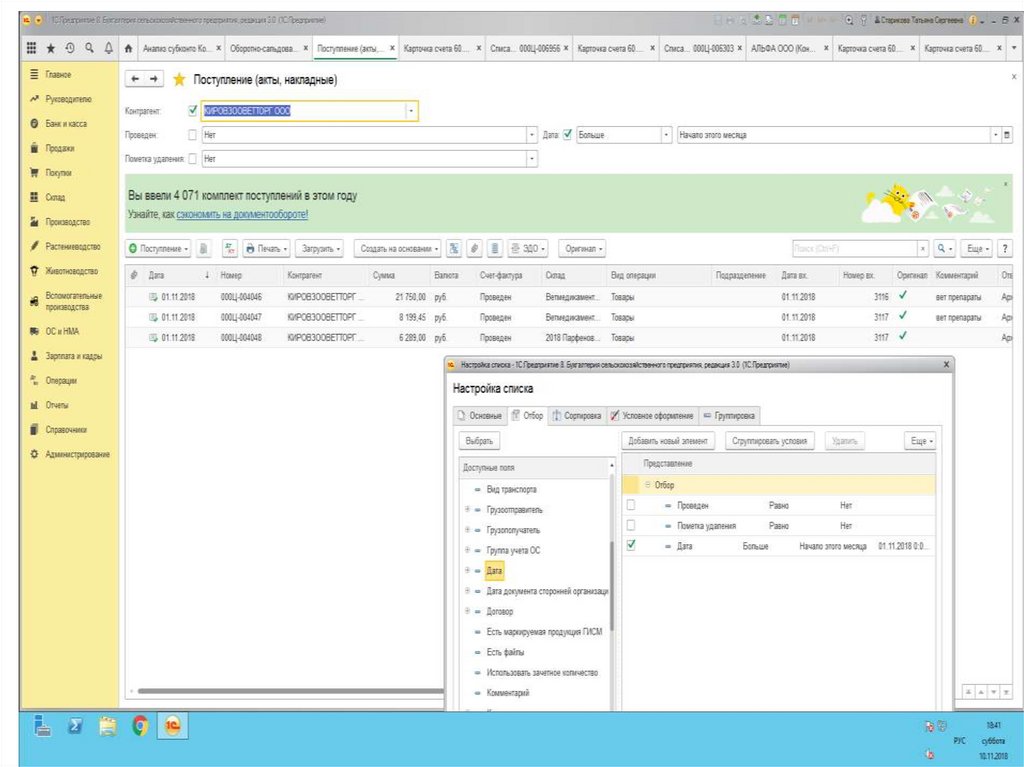

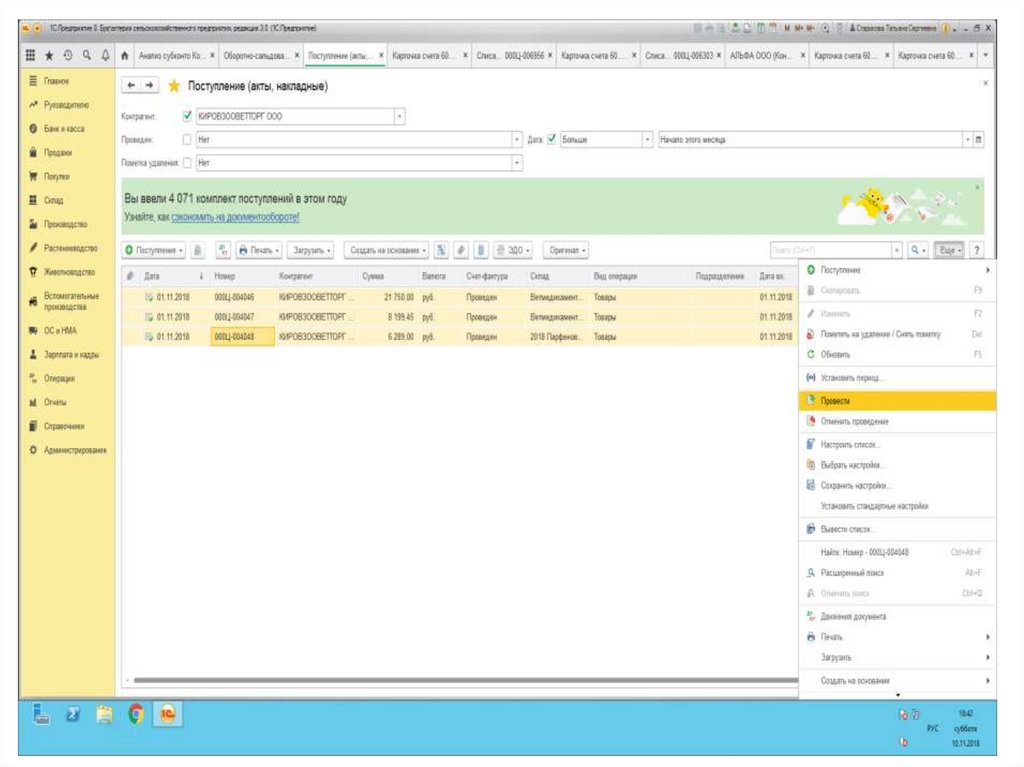

Проверка расчетов по контрагентам (счета 60, 62, 76, …) в 1С35.

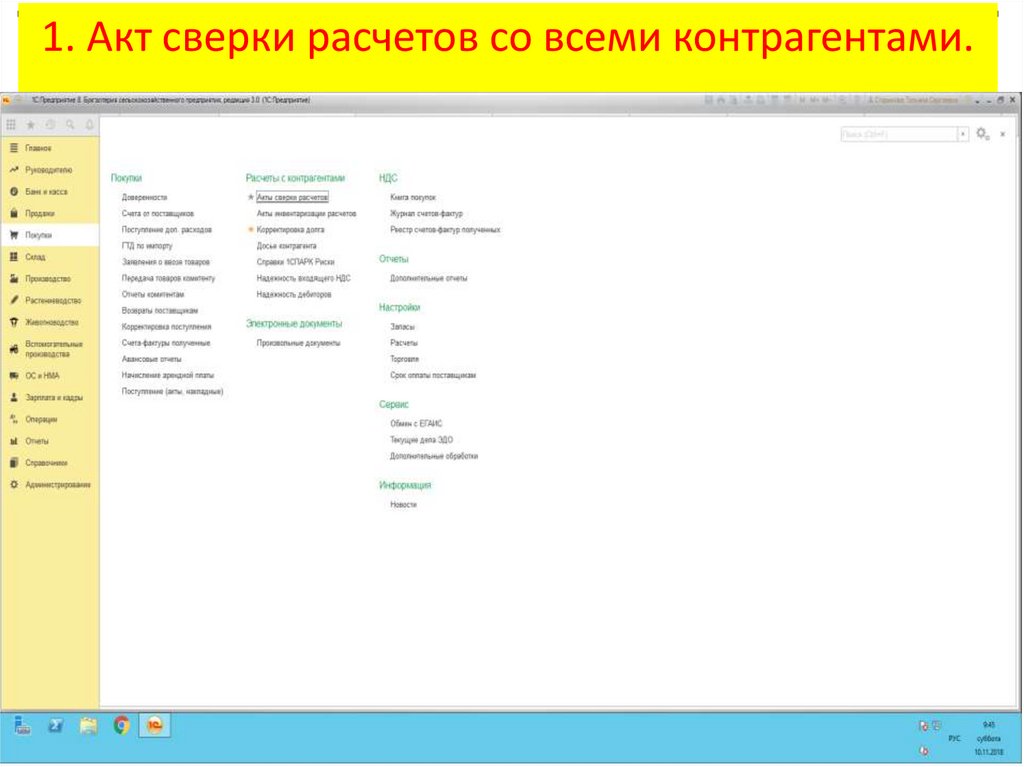

1. Акт сверки расчетов cо всеми контрагентами.36.

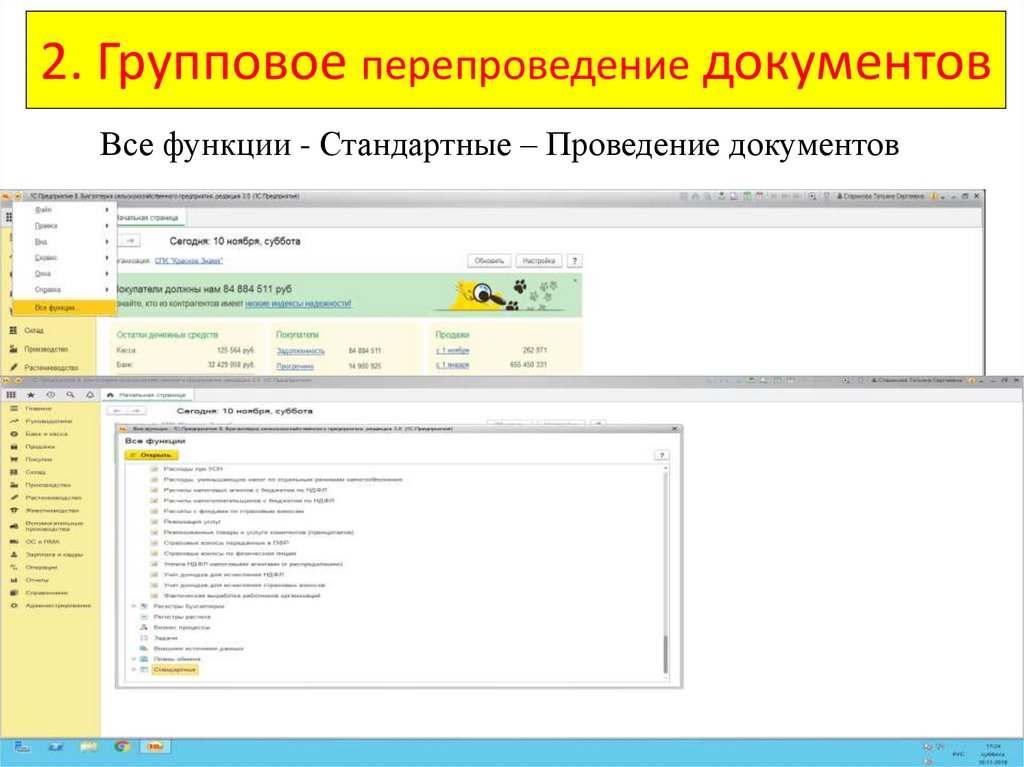

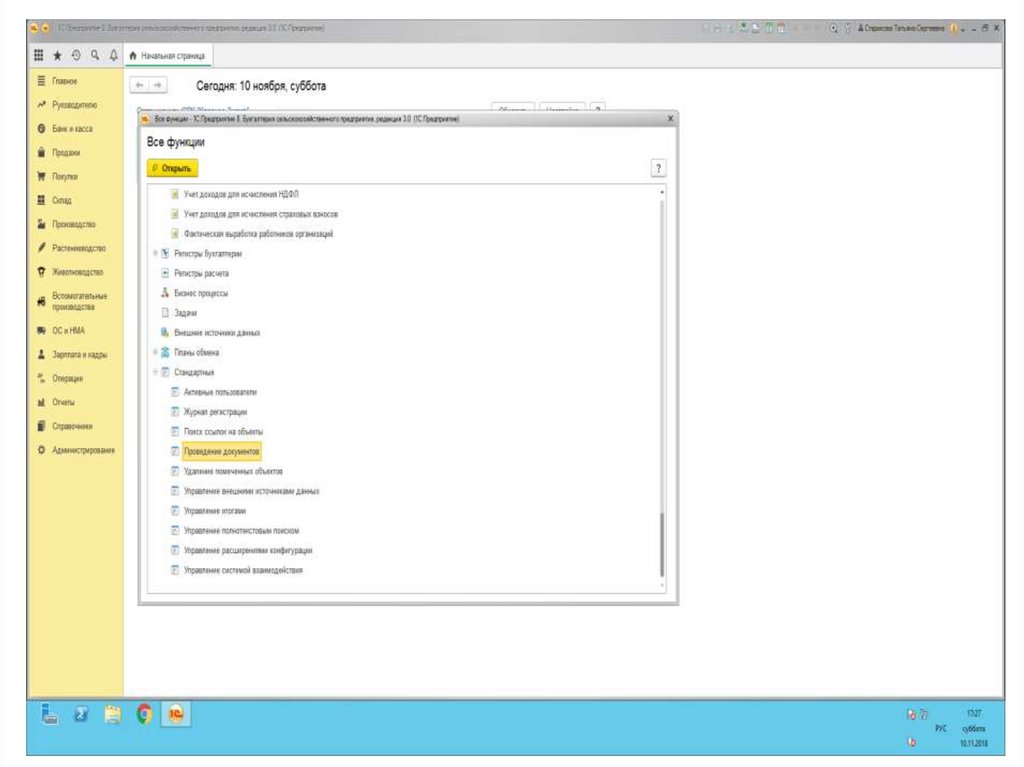

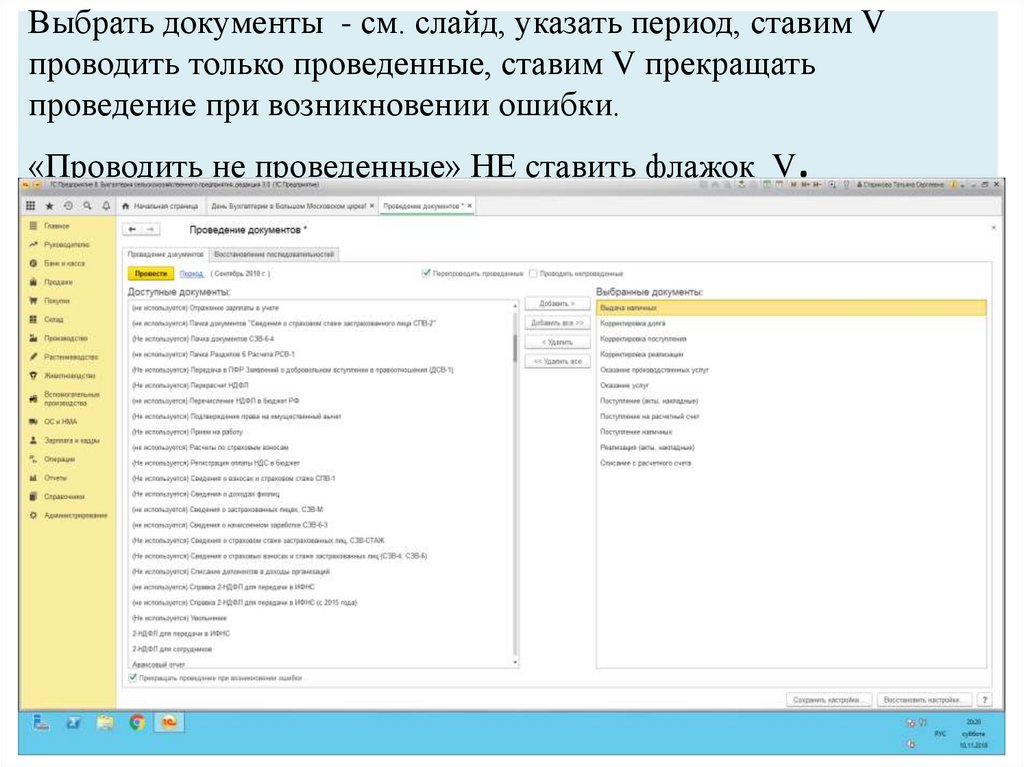

2. Групповое перепроведение документовВсе функции - Стандартные – Проведение документов

37.

38.

Выбрать документы - см. слайд, указать период, ставим Vпроводить только проведенные, ставим V прекращать

проведение при возникновении ошибки.

.

«Проводить не проведенные» НЕ ставить флажок V

39.

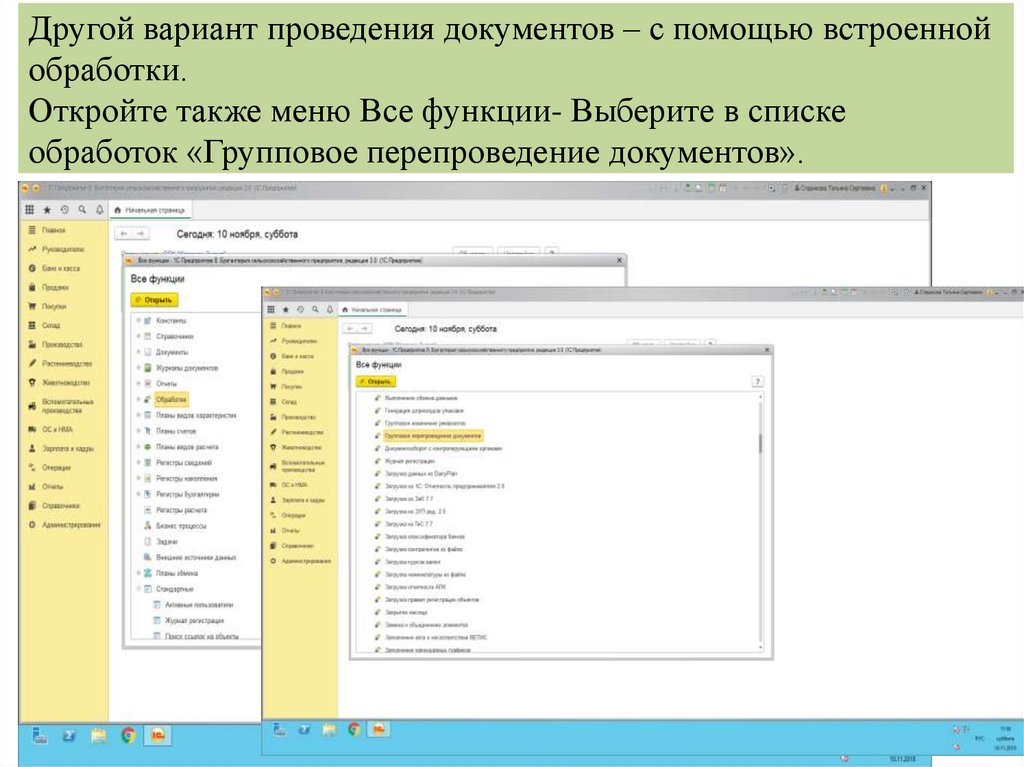

Другой вариант проведения документов – с помощью встроеннойобработки.

Откройте также меню Все функции- Выберите в списке

обработок «Групповое перепроведение документов».

40.

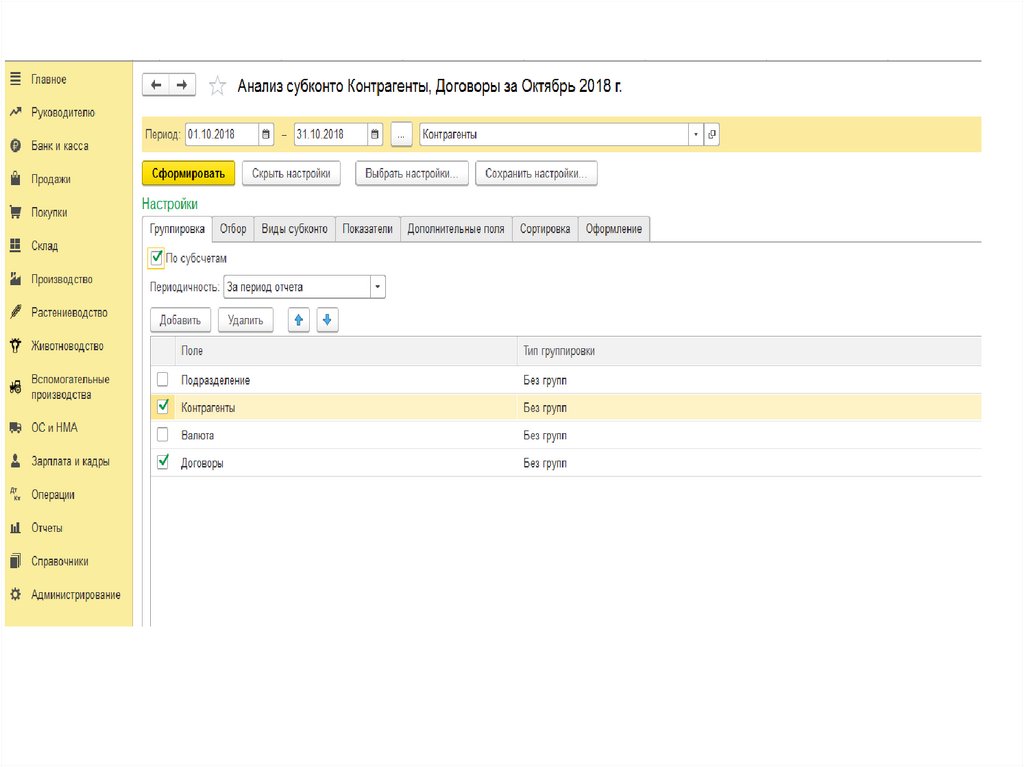

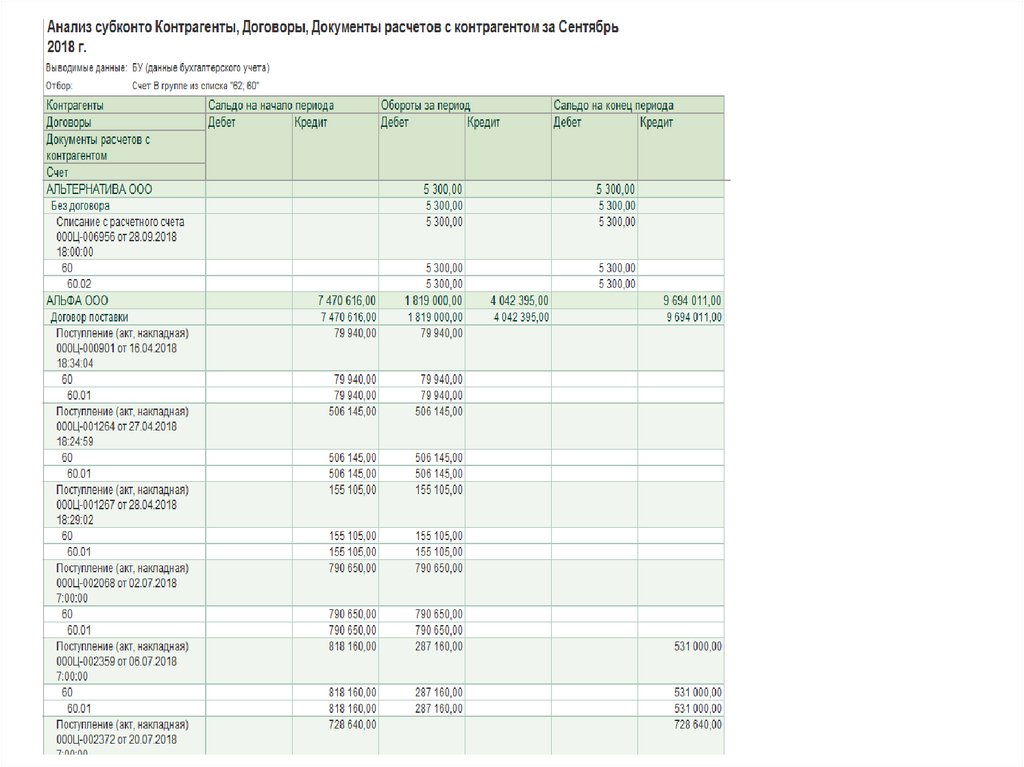

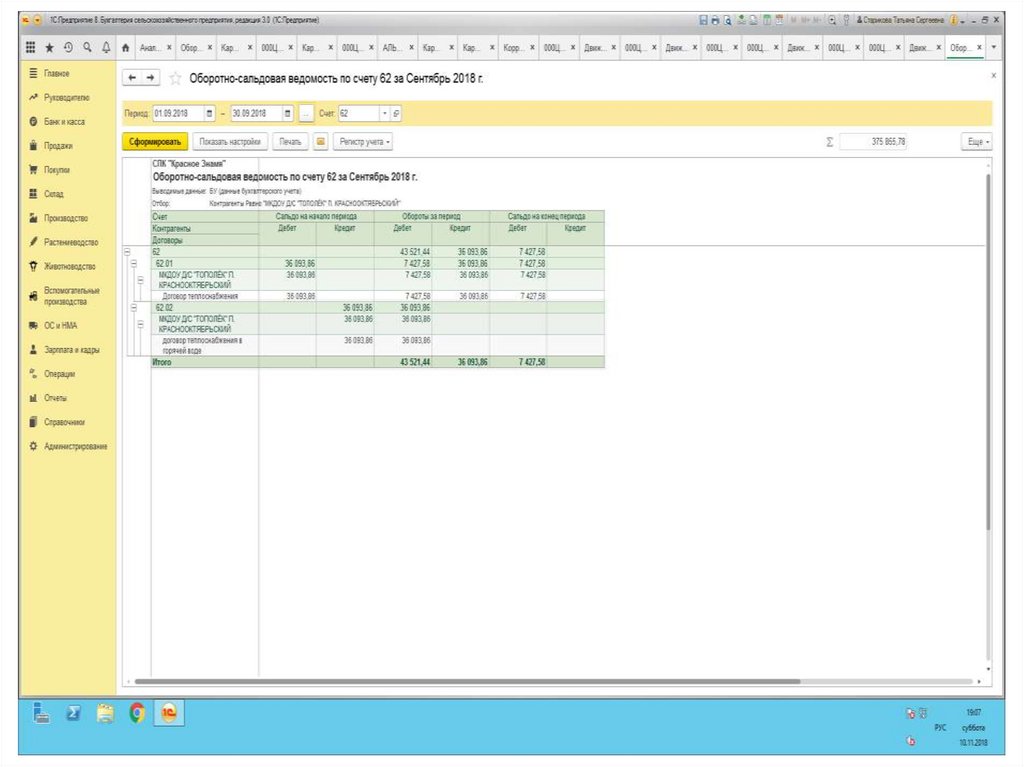

3. Отчет Анализ субконто.Анализ взаиморасчетов по всем Контрагентам

и Договорам

Отчет Анализ субконто по Контрагентам и Договорам

позволяет проанализировать обороты и сальдо с

контрагентами сразу по всем счетам взаиморасчетов в

разрезе договоров.

Данный отчет способствует выявлению следующих

ошибок в учете:

• задублирован договор;

• неправильно установлены счета расчетов в документах;

• непоследовательный ввод документов;

• не произведен зачет аванса;

• не выполнен взаимозачет.

Эти ошибки в учете ведут не только к искажению

информации, но и рискам неправильного составления

декларации по НДС и расчёту налога к уплате.

41.

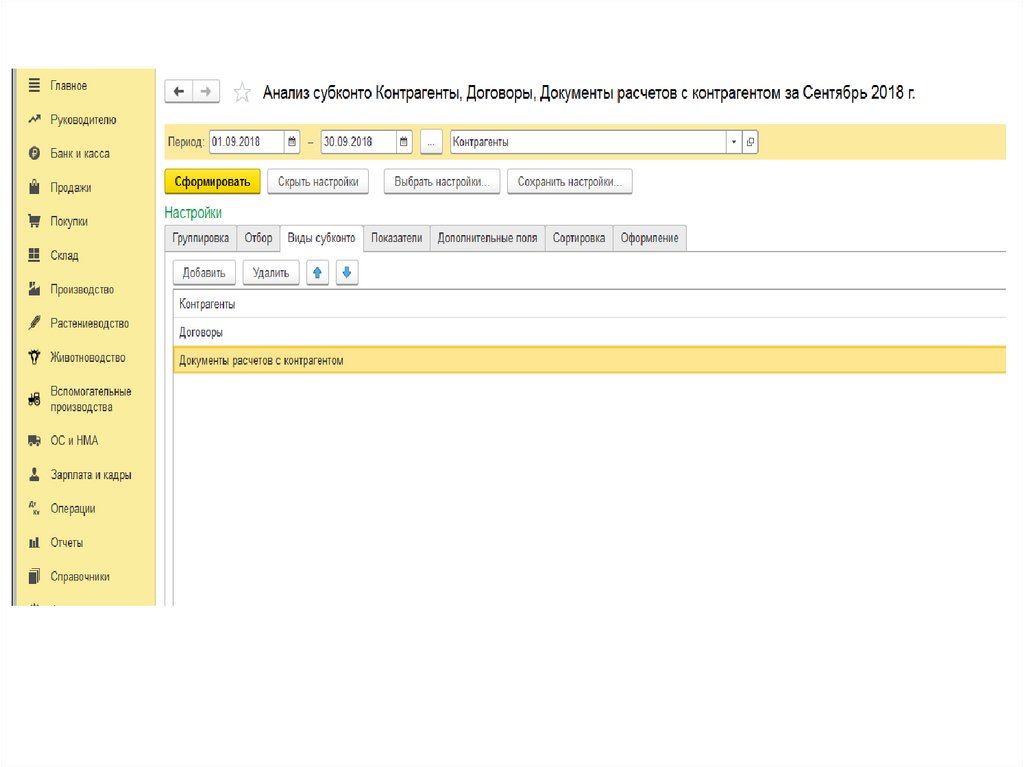

Анализ взаиморасчетов по всем Контрагентами Договорам

Для построения отчета Анализ

субконто по Контрагенту в разрезе

заключенных с ним Договоров необходимо

сделать следующие настройки:

Шаг 1. Выбрать субконто Контрагенты в

шапке отчета и нажать на кнопку Показать

настройки.

Шаг 2. Определить субконто для анализа на

вкладке Виды субконто: добавить

субконто Контрагенты и Договоры;

42.

43.

Анализ взаиморасчетов по всемКонтрагентам и Договорам

Шаг 3. Настроить показатели, которые будут

отражаться в отчете, на

вкладке Показатели установить флажки:

• БУ (данные бухгалтерского учета);

• Валютная сумма, если необходимо

проверить расчеты в валюте;

• Развернутое сальдо, для того, чтобы

итоговое сальдо по Дт и Кт по активнопассивным счетам автоматически «не

схлопывалось».

44.

45.

Анализ взаиморасчетов по всемКонтрагентам и Договорам

Шаг 4. Настроить отражение информации в

отчете на вкладке Группировка:

• установить флажок По субсчетам — для

отображения оборотов и сальдо по субсчетам;

• в табличной части установить флажки

по Контрагентам и Договорам.

При этом Контрагенты должны находиться

выше Договоров: это позволит проверить

взаиморасчеты по договорам, а также выявить

задублированные договоры в разрезе

контрагента.

46.

47.

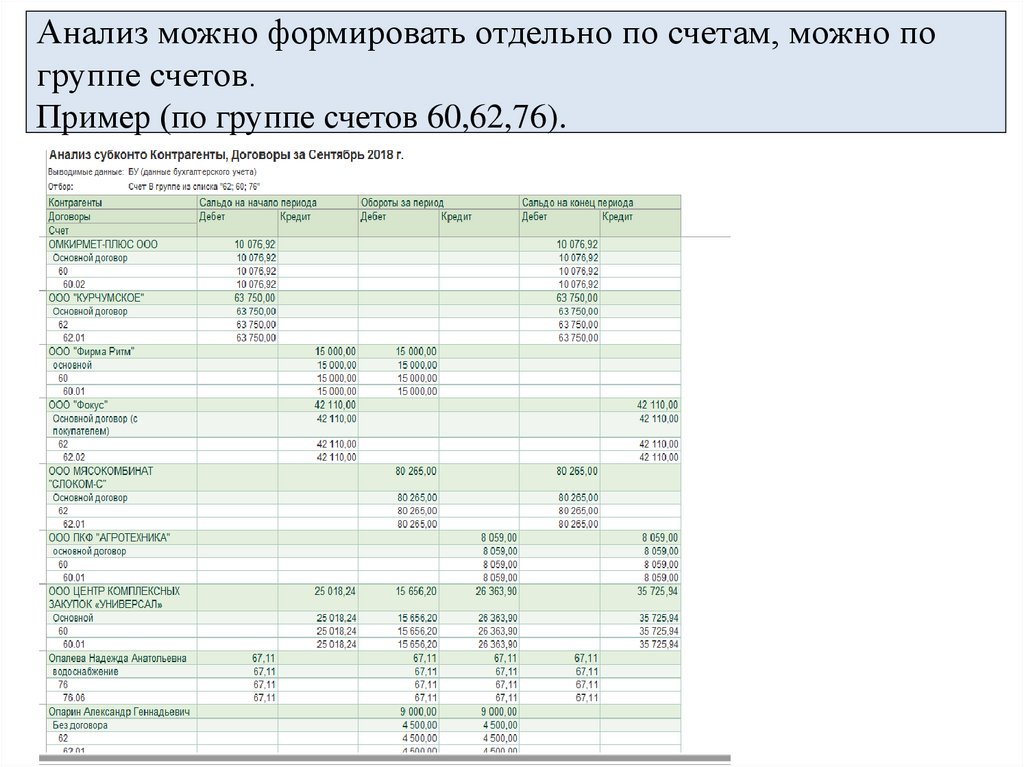

Анализ можно формировать отдельно по счетам, можно погруппе счетов.

Пример (по группе счетов 60,62,76).

48.

Анализ взаиморасчетов по всемКонтрагентам и Договорам

Можно сформировать отчет Анализ

субконто только по

конкретному Контрагенту в разрезе

договоров.

Для этого дополнительно к вышеуказанным

настройкам необходимо на вкладке Отбор:

• установить отбор по Контрагенты и

указать анализируемого контрагента.

49.

Анализ субконто.Анализ взаиморасчетов по документам расчетов.

Рассмотрим еще один вариант отчета Анализ субконто, в котором

выводятся взаиморасчеты по конкретным документам расчетов.

К счетам расчетов с контрагентами в 1С открыт третий

аналитический признак (субконто) Документы расчетов с

контрагентом.

Документ расчетов с контрагентом — документ по которому

отражена дебиторская или кредиторская задолженность.

Неправильное указание данного субконто или его не заполнение

ведет к ошибкам в учете. Так, например, НДС с зачтенного аванса

не будет корректно восстановлен, если не заполнен документ

расчетов с контрагентом при зачете аванса.

Для этого дополнительно к вышеуказанным

настройкам необходимо на вкладке Виды субконто добавить:

• субконто Документы расчетов с контрагентом.

50.

51.

52.

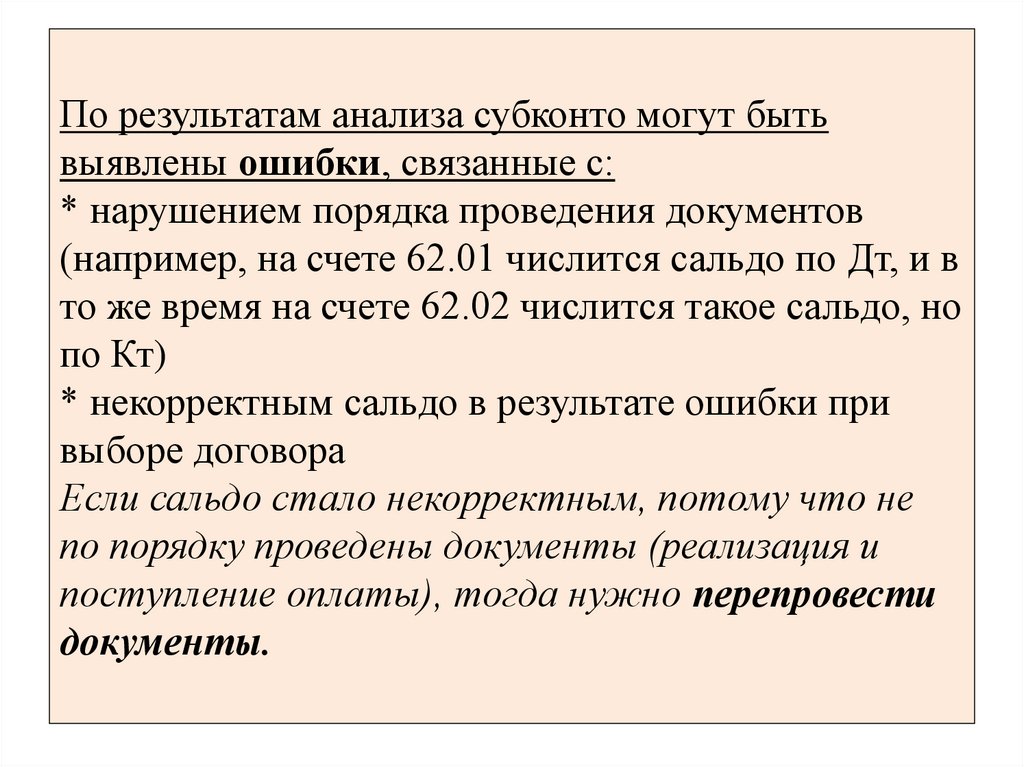

По результатам анализа субконто могут бытьвыявлены ошибки, связанные с:

* нарушением порядка проведения документов

(например, на счете 62.01 числится сальдо по Дт, и в

то же время на счете 62.02 числится такое сальдо, но

по Кт)

* некорректным сальдо в результате ошибки при

выборе договора

Если сальдо стало некорректным, потому что не

по порядку проведены документы (реализация и

поступление оплаты), тогда нужно перепровести

документы.

53.

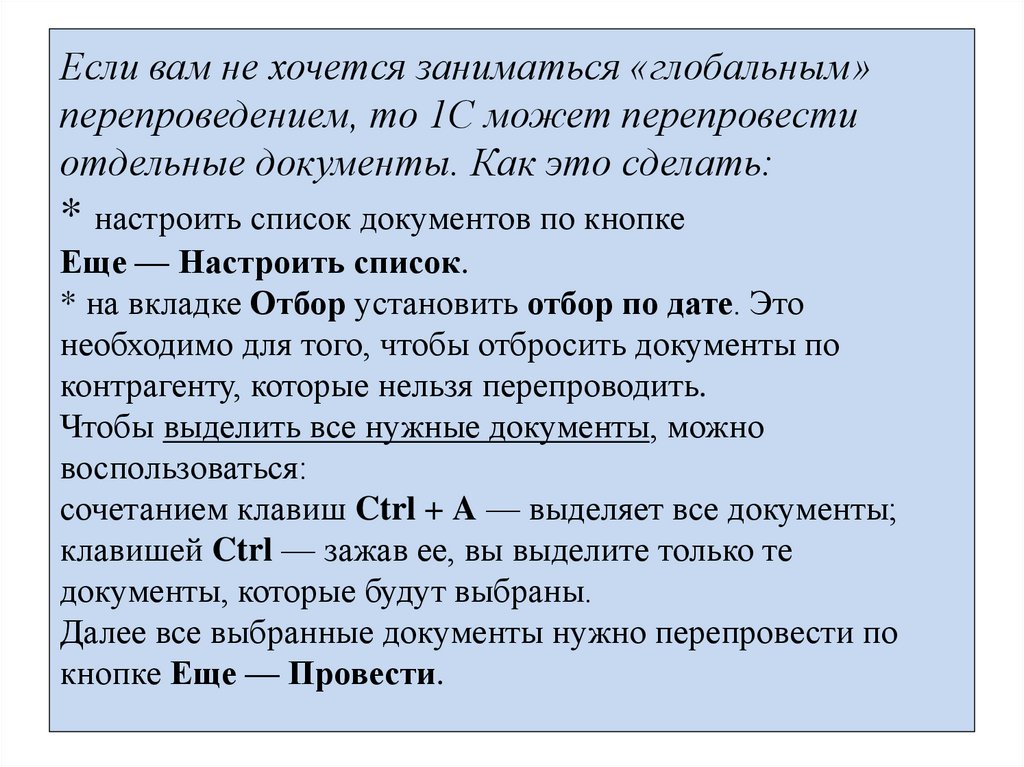

Если вам не хочется заниматься «глобальным»перепроведением, то 1С может перепровести

отдельные документы. Как это сделать:

* настроить список документов по кнопке

Еще — Настроить список.

* на вкладке Отбор установить отбор по дате. Это

необходимо для того, чтобы отбросить документы по

контрагенту, которые нельзя перепроводить.

Чтобы выделить все нужные документы, можно

воспользоваться:

сочетанием клавиш Ctrl + A — выделяет все документы;

клавишей Ctrl — зажав ее, вы выделите только те

документы, которые будут выбраны.

Далее все выбранные документы нужно перепровести по

кнопке Еще — Провести.

54.

55.

56.

Чтобы исправить сальдо между договорами такжеследует сделать операцию «Корректировка долга»

Продажи — Расчеты с контрагентами – Корректировка

долга.

57.

1 вариант: Перенос аванса с одного договора надругой (учет у поставщика)

• Перенести — Авансы покупателя;

• Покупатель (кредитор) – организация-покупатель;

• Новый покупатель – та же организация;

В табличной части по кнопке Заполнить автоматически заполнится:

• Договор – номер и дата старого договора;

• Документ расчетов – документ, по которому поступил аванс;

• Сумма (Сумма расчетов) – сумма аванса, которую необходимо

перенести;

• Счет учета – счет, на котором учитывался полученный аванс – 62.02

«Расчеты по авансам полученным».

Нужно указать:

• Новый договор — новый договор, на который переносится аванс

покупателя;

• Новый счет – 62.02 «Расчеты по авансам полученным».

58.

59.

60.

61.

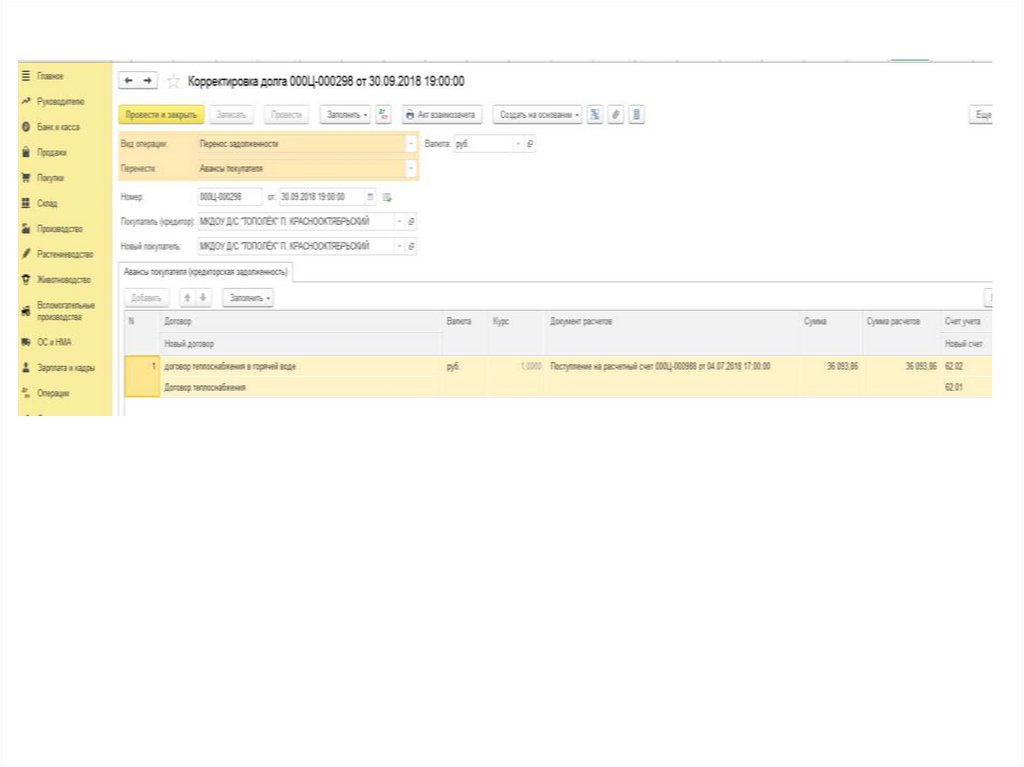

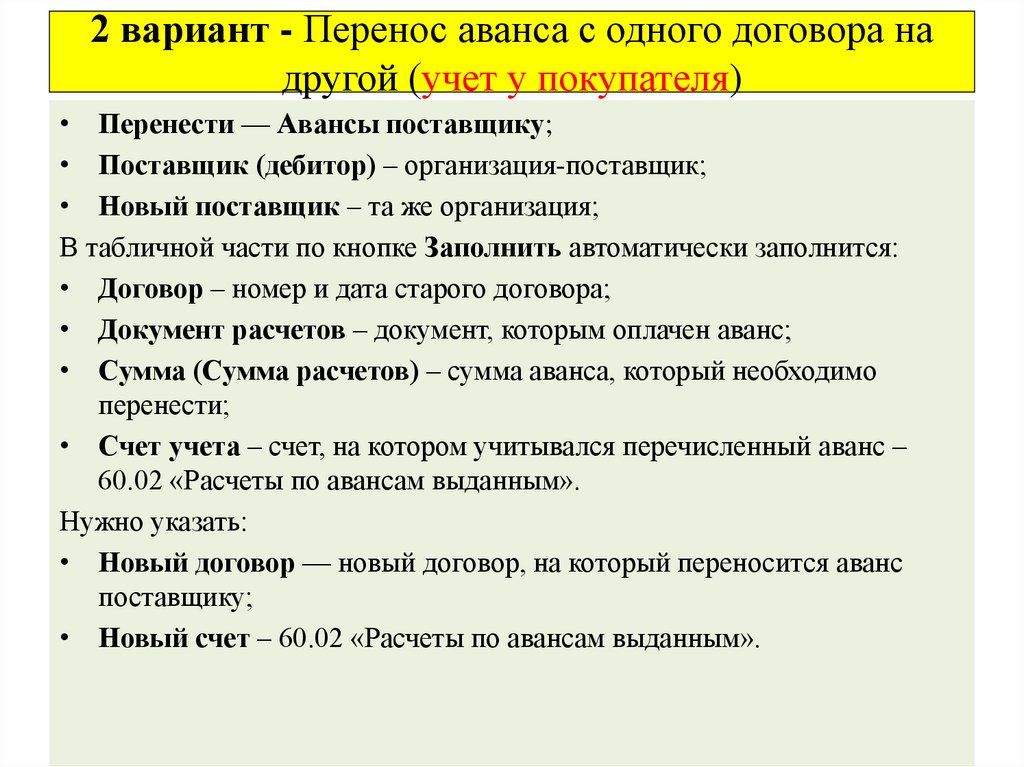

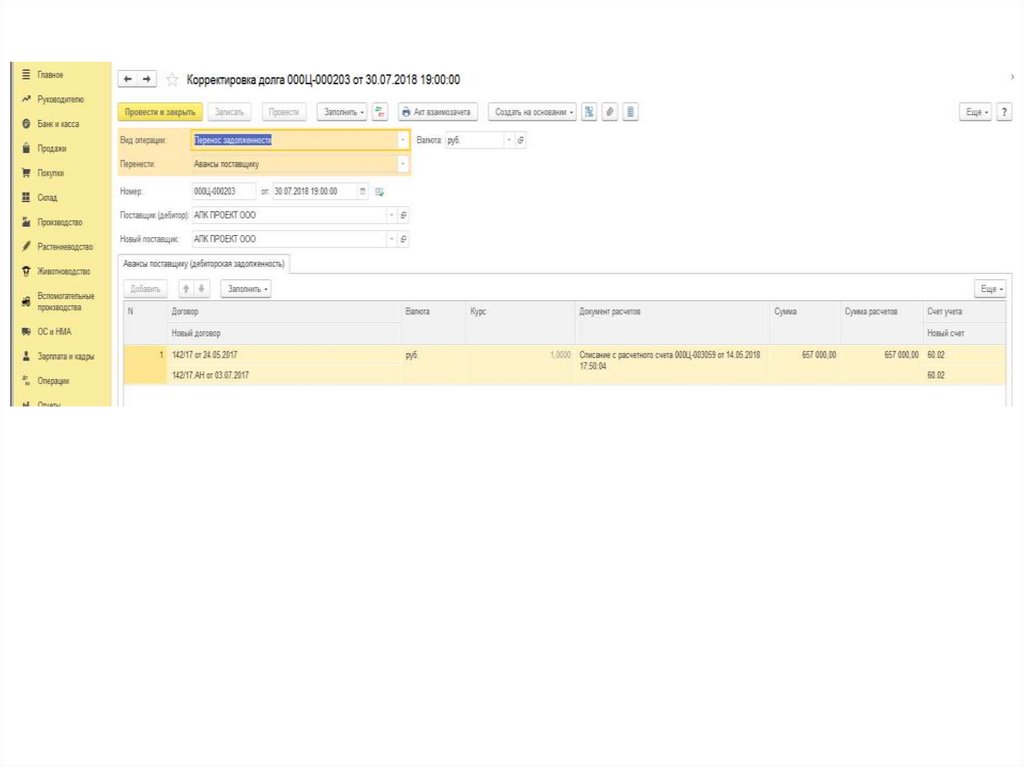

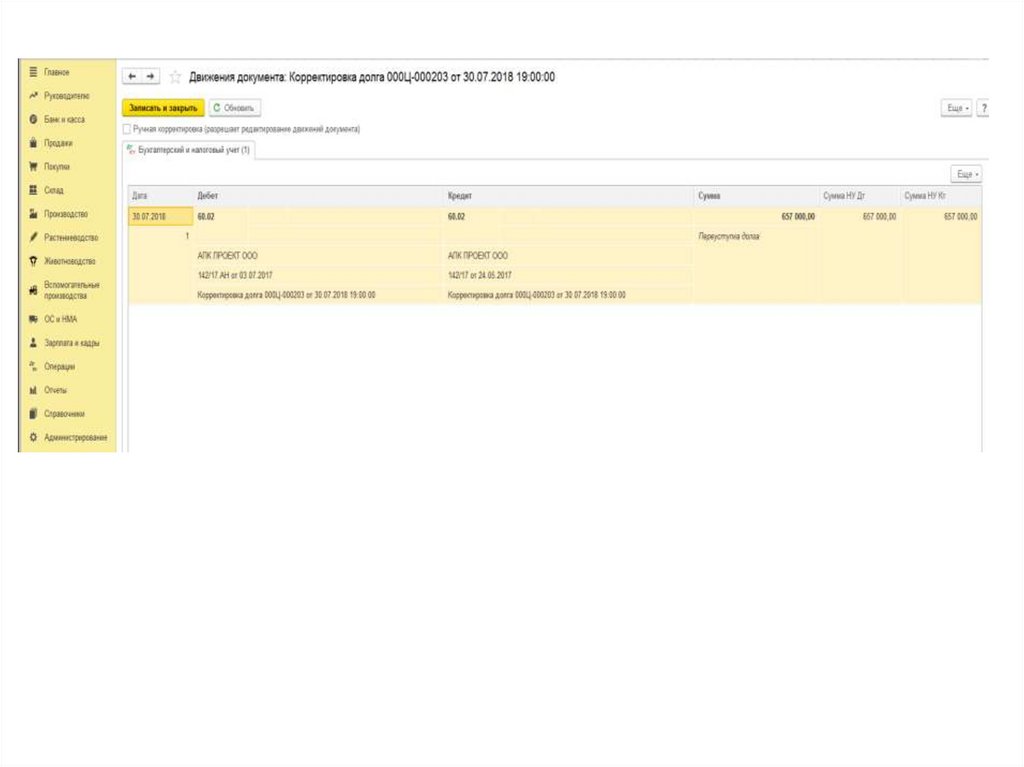

2 вариант - Перенос аванса с одного договора надругой (учет у покупателя)

• Перенести — Авансы поставщику;

• Поставщик (дебитор) – организация-поставщик;

• Новый поставщик – та же организация;

В табличной части по кнопке Заполнить автоматически заполнится:

• Договор – номер и дата старого договора;

• Документ расчетов – документ, которым оплачен аванс;

• Сумма (Сумма расчетов) – сумма аванса, который необходимо

перенести;

• Счет учета – счет, на котором учитывался перечисленный аванс –

60.02 «Расчеты по авансам выданным».

Нужно указать:

• Новый договор — новый договор, на который переносится аванс

поставщику;

• Новый счет – 60.02 «Расчеты по авансам выданным».

62.

63.

64.

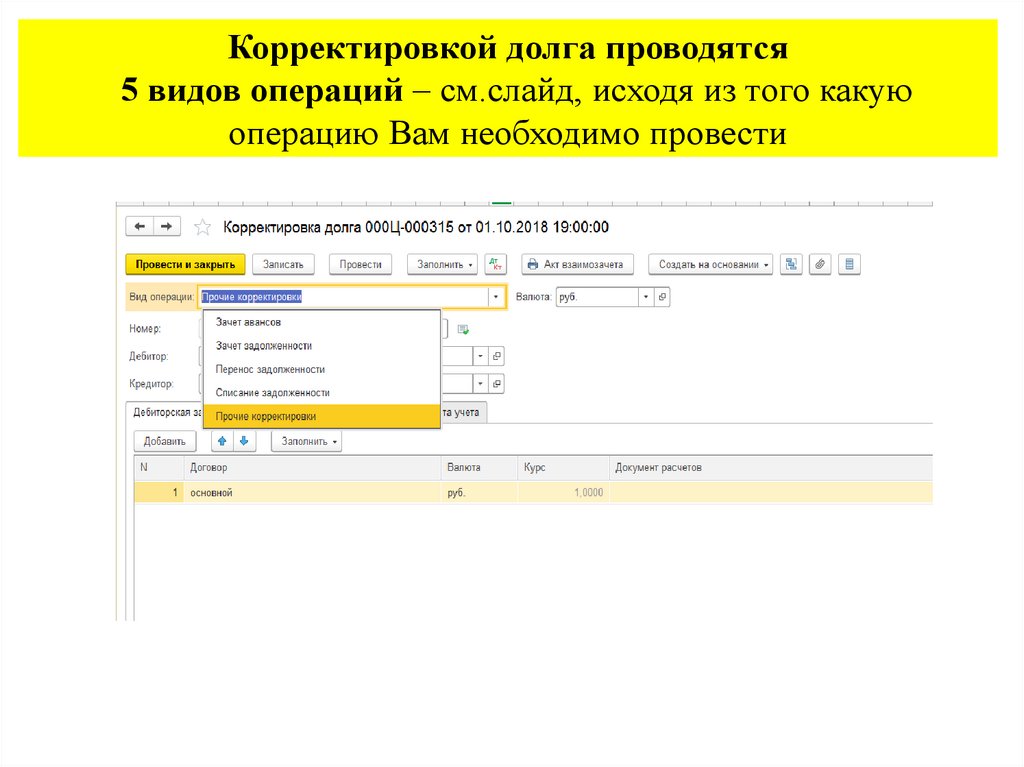

Корректировкой долга проводятся5 видов операций – см.слайд, исходя из того какую

операцию Вам необходимо провести

65.

АНАЛИЗ И ПРОВЕРКА НДС66.

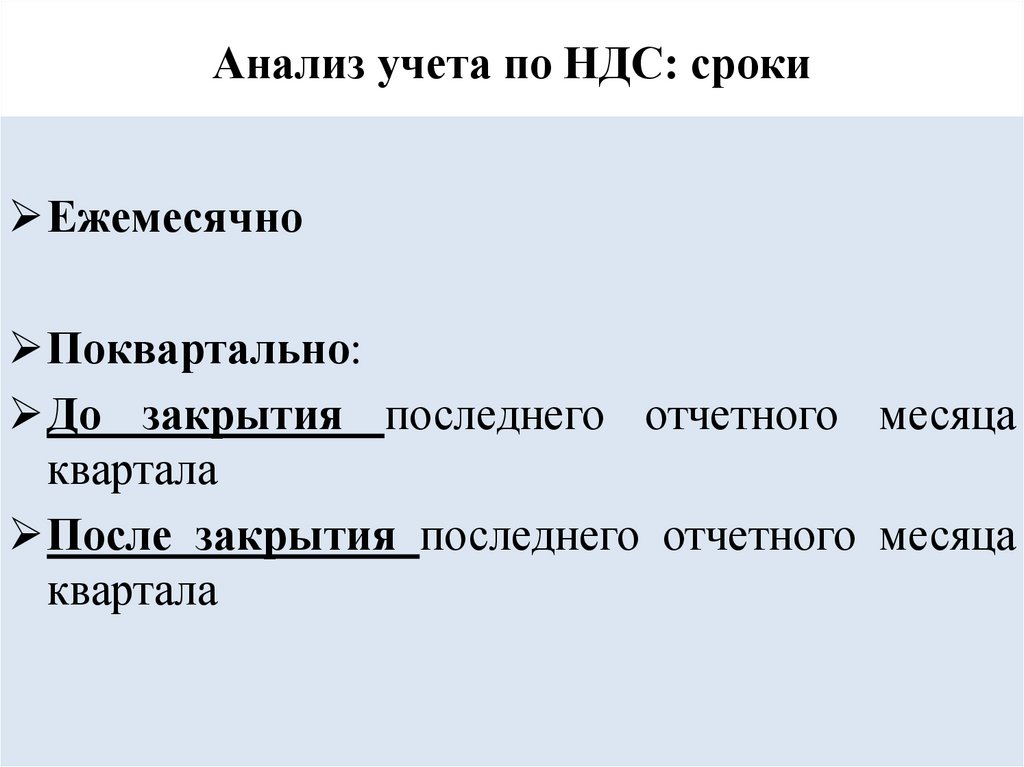

Анализ учета по НДС: срокиЕжемесячно

Поквартально:

До закрытия последнего отчетного месяца

квартала

После закрытия последнего отчетного месяца

квартала

67.

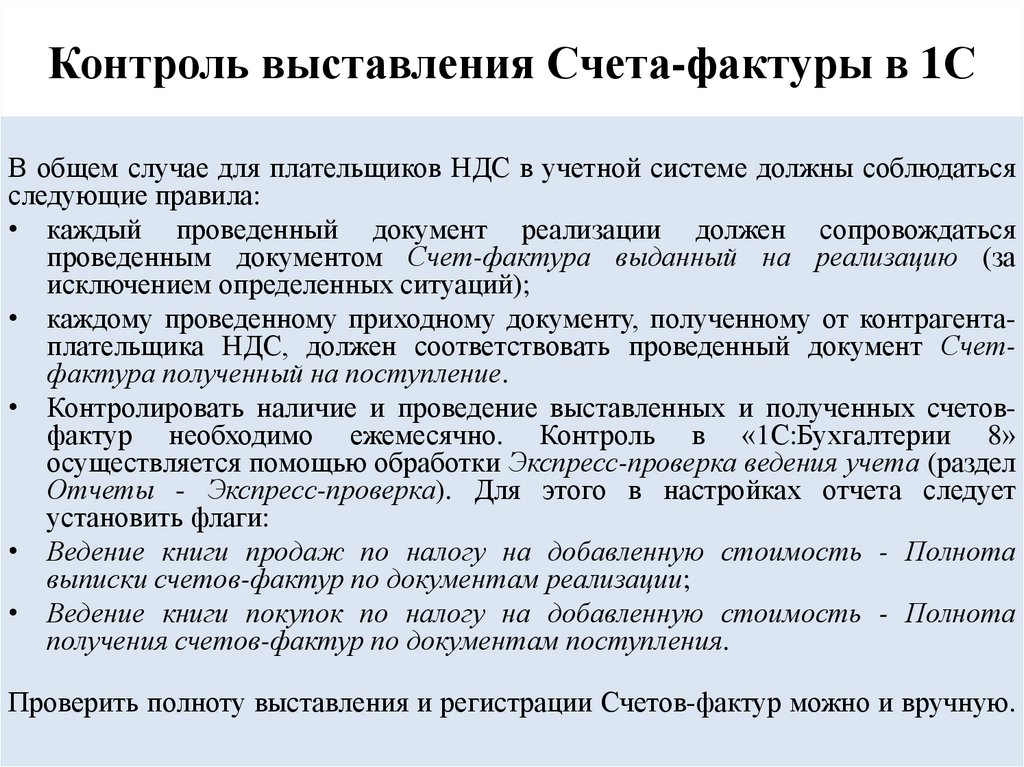

Контроль выставления Счета-фактуры в 1СВ общем случае для плательщиков НДС в учетной системе должны соблюдаться

следующие правила:

• каждый проведенный документ реализации должен сопровождаться

проведенным документом Счет-фактура выданный на реализацию (за

исключением определенных ситуаций);

• каждому проведенному приходному документу, полученному от контрагентаплательщика НДС, должен соответствовать проведенный документ Счетфактура полученный на поступление.

• Контролировать наличие и проведение выставленных и полученных счетовфактур необходимо ежемесячно. Контроль в «1С:Бухгалтерии 8»

осуществляется помощью обработки Экспресс-проверка ведения учета (раздел

Отчеты - Экспресс-проверка). Для этого в настройках отчета следует

установить флаги:

• Ведение книги продаж по налогу на добавленную стоимость - Полнота

выписки счетов-фактур по документам реализации;

• Ведение книги покупок по налогу на добавленную стоимость - Полнота

получения счетов-фактур по документам поступления.

Проверить полноту выставления и регистрации Счетов-фактур можно и вручную.

68.

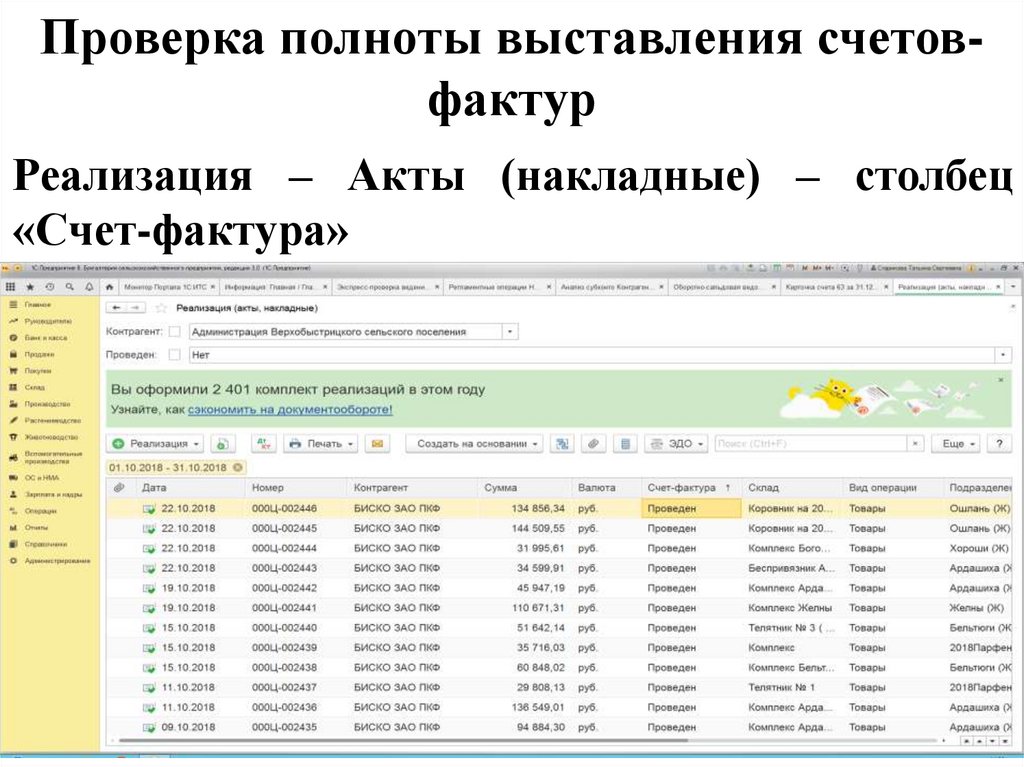

Проверка полноты выставления счетовфактурРеализация – Акты (накладные) – столбец

«Счет-фактура»

69.

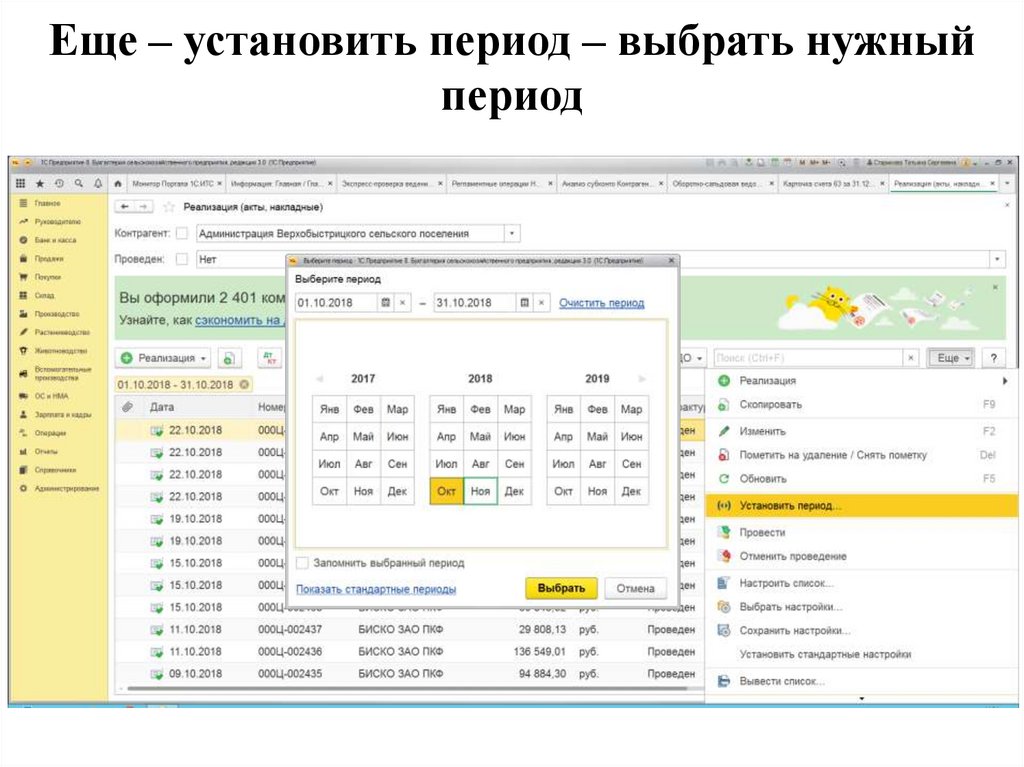

Еще – установить период – выбрать нужныйпериод

70.

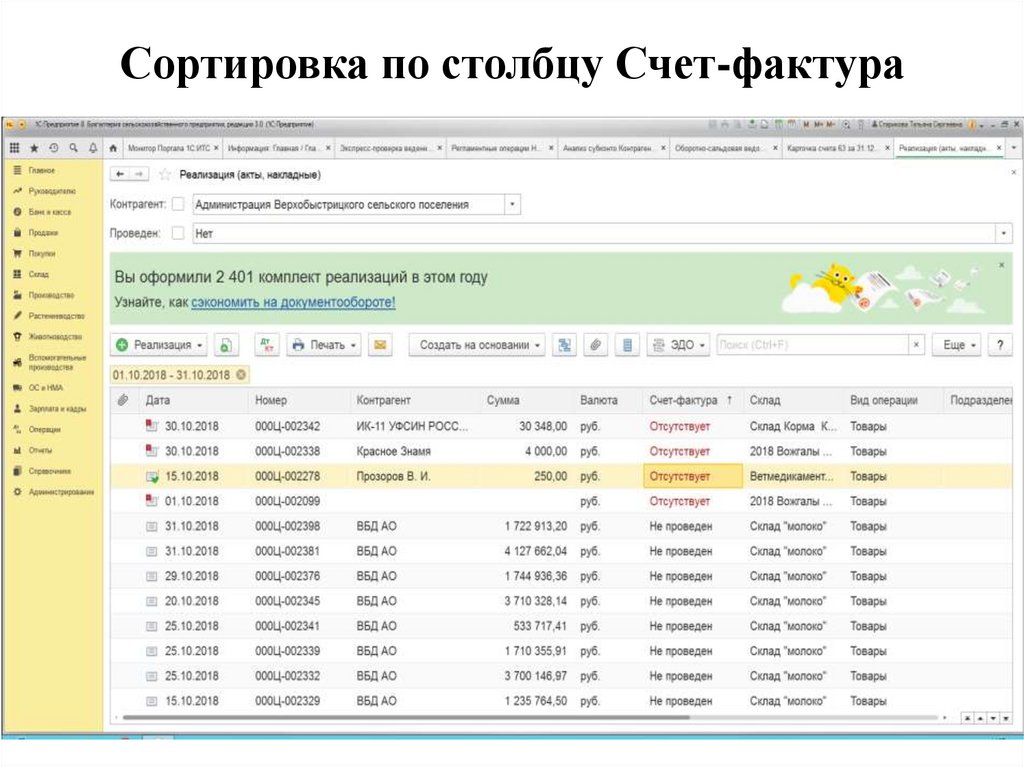

Сортировка по столбцу Счет-фактура71.

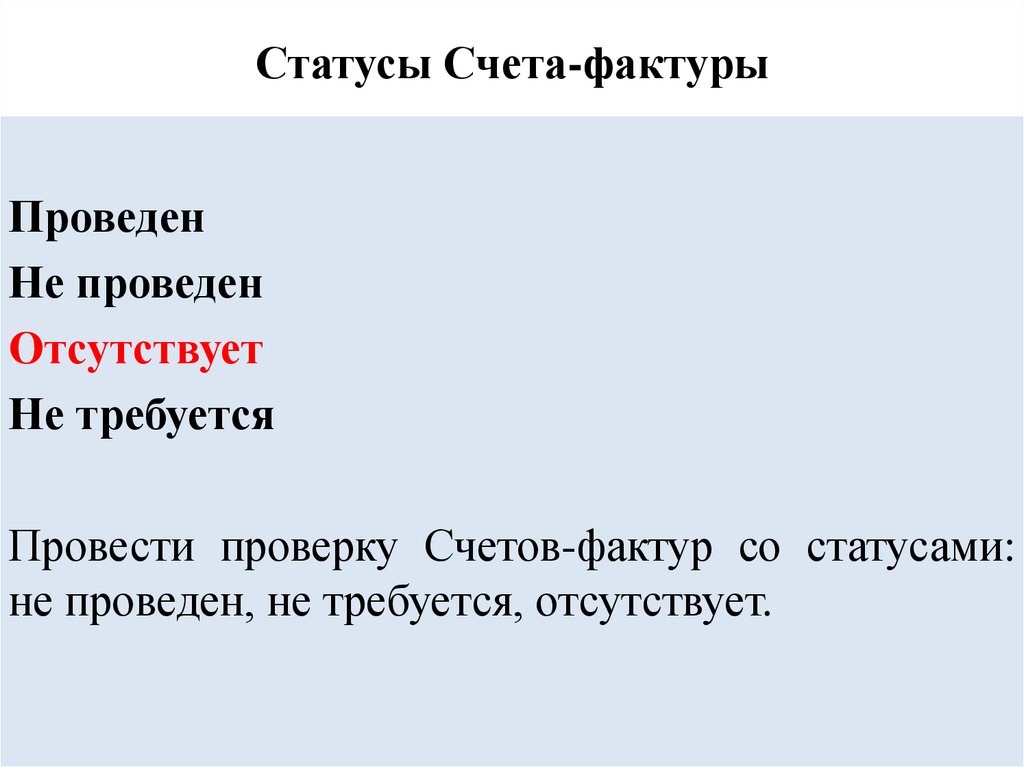

Статусы Счета-фактурыПроведен

Не проведен

Отсутствует

Не требуется

Провести проверку Счетов-фактур со статусами:

не проведен, не требуется, отсутствует.

72.

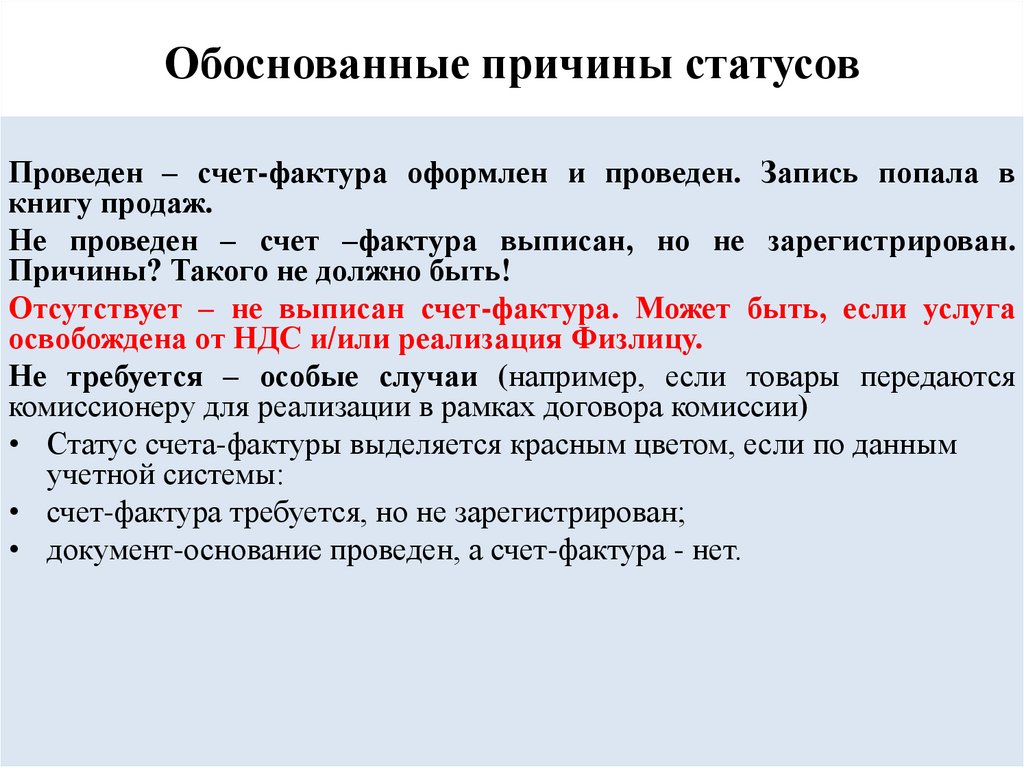

Обоснованные причины статусовПроведен – счет-фактура оформлен и проведен. Запись попала в

книгу продаж.

Не проведен – счет –фактура выписан, но не зарегистрирован.

Причины? Такого не должно быть!

Отсутствует – не выписан счет-фактура. Может быть, если услуга

освобождена от НДС и/или реализация Физлицу.

Не требуется – особые случаи (например, если товары передаются

комиссионеру для реализации в рамках договора комиссии)

• Статус счета-фактуры выделяется красным цветом, если по данным

учетной системы:

• счет-фактура требуется, но не зарегистрирован;

• документ-основание проведен, а счет-фактура - нет.

73.

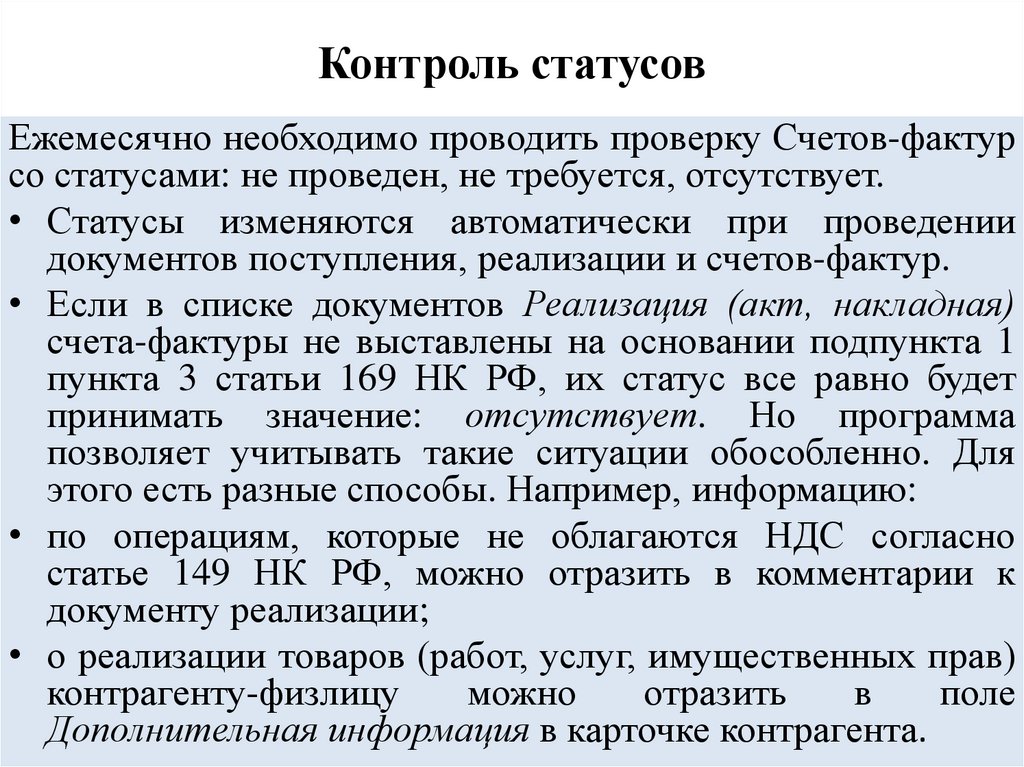

Контроль статусовЕжемесячно необходимо проводить проверку Счетов-фактур

со статусами: не проведен, не требуется, отсутствует.

• Статусы изменяются автоматически при проведении

документов поступления, реализации и счетов-фактур.

• Если в списке документов Реализация (акт, накладная)

счета-фактуры не выставлены на основании подпункта 1

пункта 3 статьи 169 НК РФ, их статус все равно будет

принимать значение: отсутствует. Но программа

позволяет учитывать такие ситуации обособленно. Для

этого есть разные способы. Например, информацию:

• по операциям, которые не облагаются НДС согласно

статье 149 НК РФ, можно отразить в комментарии к

документу реализации;

• о реализации товаров (работ, услуг, имущественных прав)

контрагенту-физлицу

можно

отразить

в

поле

Дополнительная информация в карточке контрагента.

74.

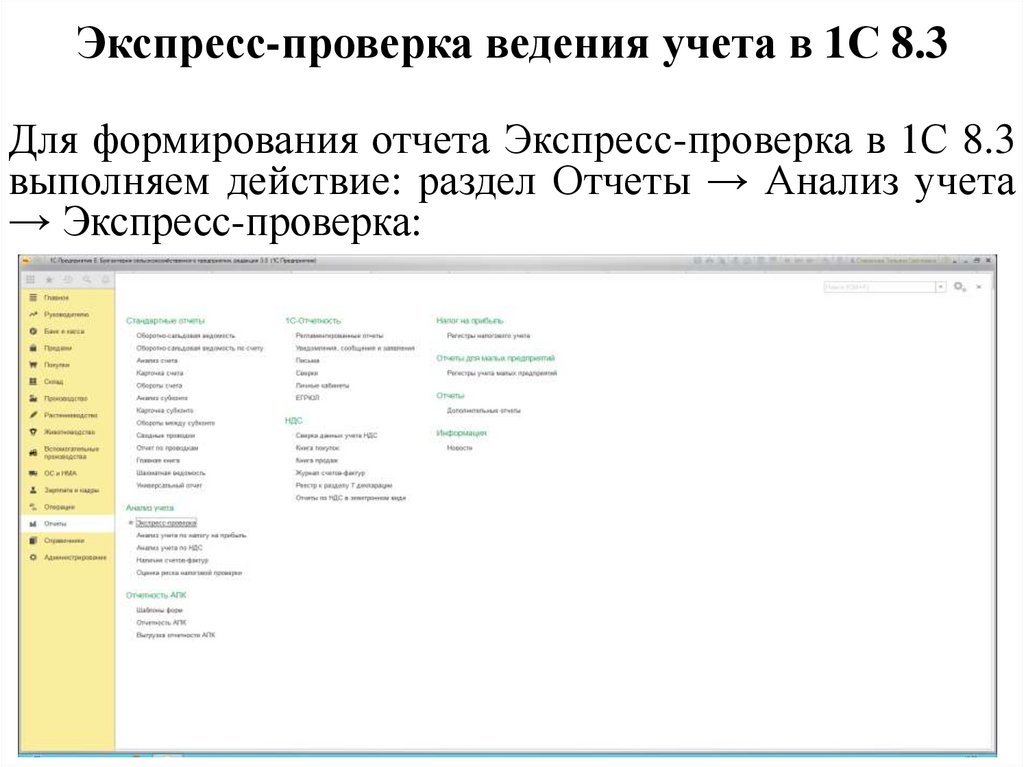

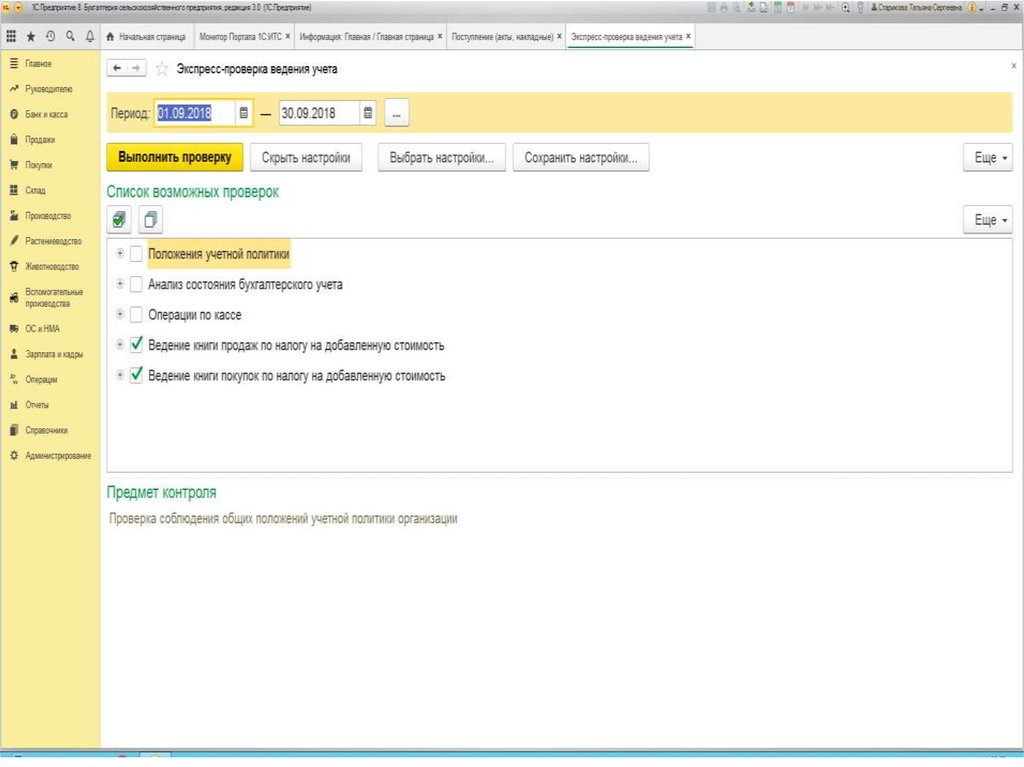

Экспресс-проверка ведения учета в 1С 8.3Для формирования отчета Экспресс-проверка в 1С 8.3

выполняем действие: раздел Отчеты → Анализ учета

→ Экспресс-проверка:

75.

76.

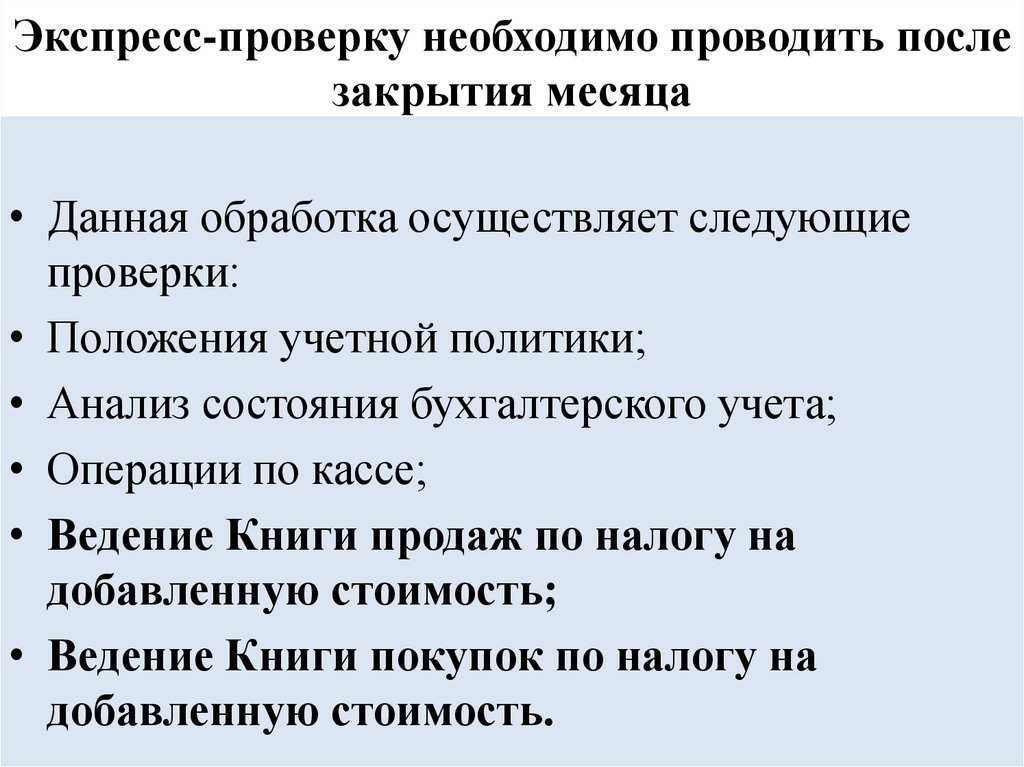

Экспресс-проверку необходимо проводить послезакрытия месяца

• Данная обработка осуществляет следующие

проверки:

• Положения учетной политики;

• Анализ состояния бухгалтерского учета;

• Операции по кассе;

• Ведение Книги продаж по налогу на

добавленную стоимость;

• Ведение Книги покупок по налогу на

добавленную стоимость.

77.

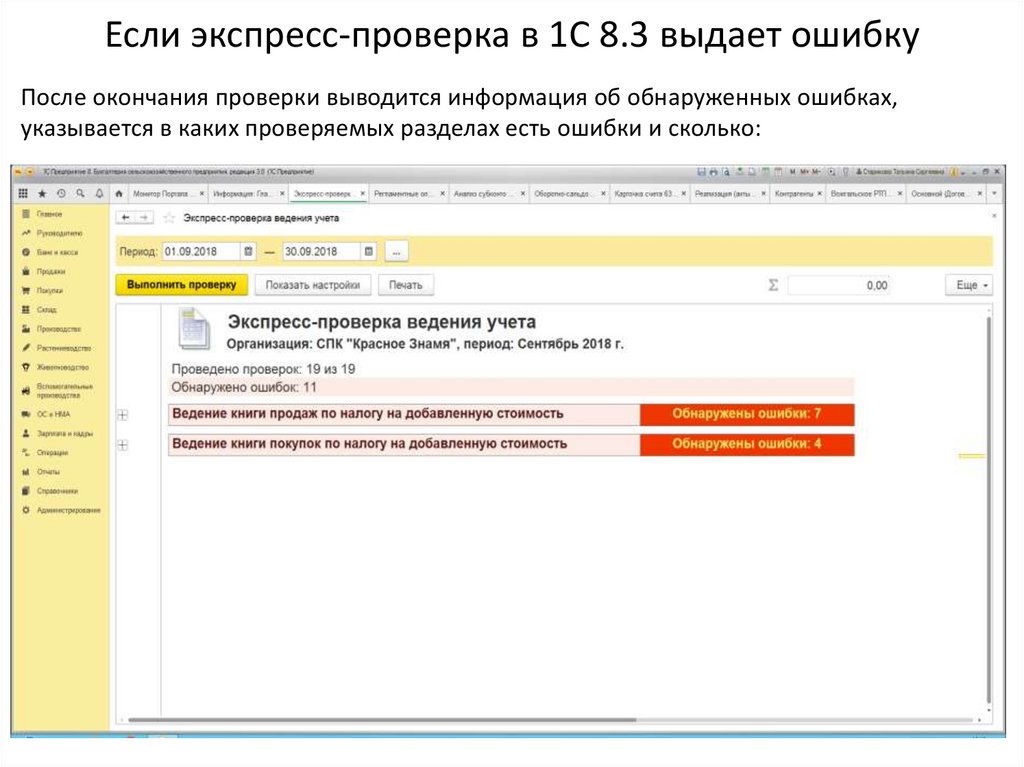

Если экспресс-проверка в 1С 8.3 выдает ошибкуПосле окончания проверки выводится информация об обнаруженных ошибках,

указывается в каких проверяемых разделах есть ошибки и сколько:

78.

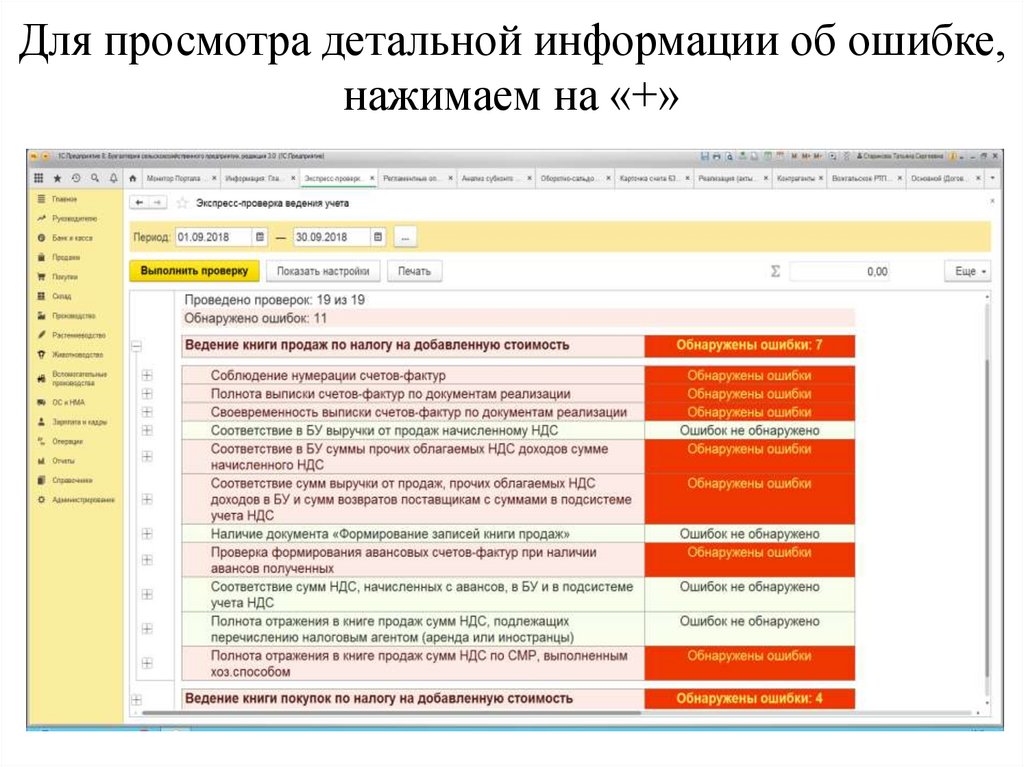

Для просмотра детальной информации об ошибке,нажимаем на «+»

79.

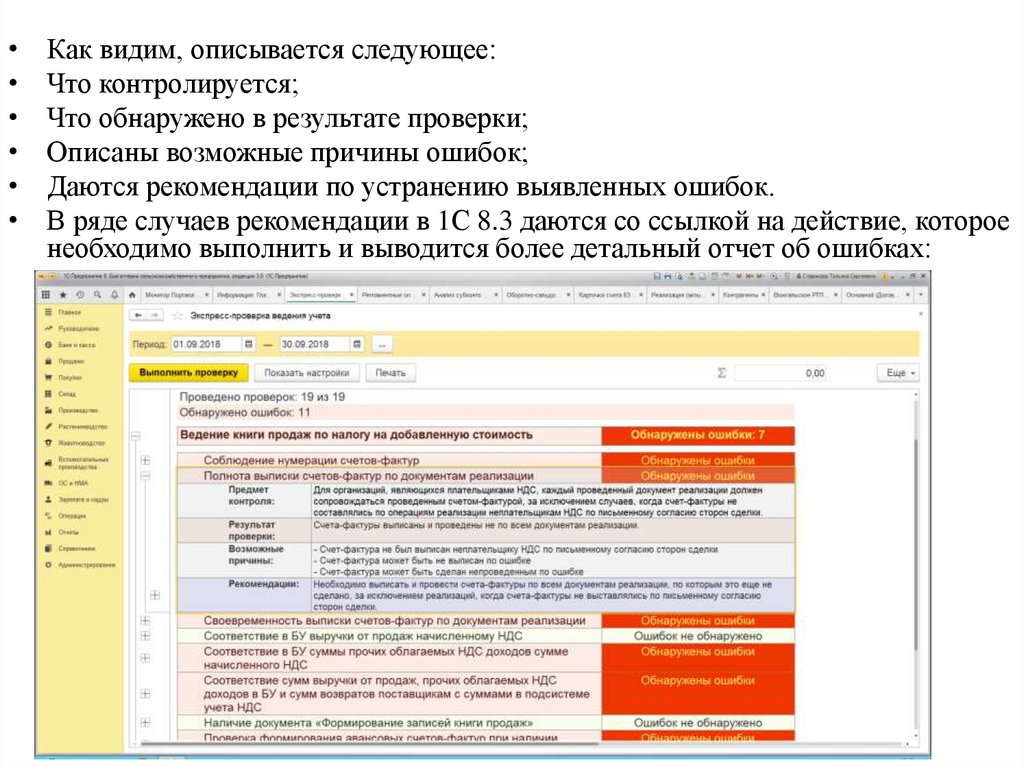

Как видим, описывается следующее:

Что контролируется;

Что обнаружено в результате проверки;

Описаны возможные причины ошибок;

Даются рекомендации по устранению выявленных ошибок.

В ряде случаев рекомендации в 1С 8.3 даются со ссылкой на действие, которое

необходимо выполнить и выводится более детальный отчет об ошибках:

80.

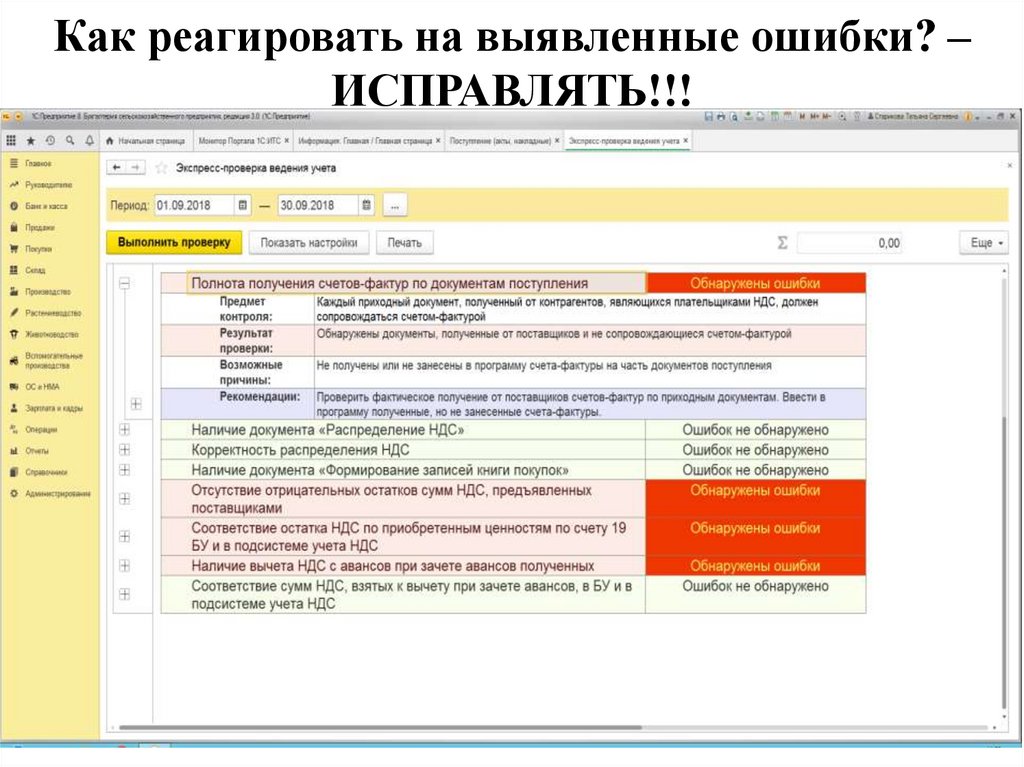

Как реагировать на выявленные ошибки? –ИСПРАВЛЯТЬ!!!

81.

• Караулова Елена Владимировна:+7 953 677 01 77

elenaok11@mail.ru

• Мальцева Олеся Викторовна:

+7 922 666 53 15

maltsevaol@mail.ru