Финансы

ФинансыПохожие презентации:

")

")

. Часть 2")

НДС и налог на прибыль в отчетности

1.

НДС и налог на прибыль в отчетности за9 месяцев

Лектор: Самкова Надежда Александровна

ведущий эксперт-консультант по налогообложению

2.

Дата дохода• При реализации товаров выручка признается в составе доходов на дату

передачи права собственности на эти товары.

• При реализации работ выручка признается на дату передачи результатов работ

заказчику. Передача результатов работ заказчику оформляется первичным

документом, как правило, актом приема-передачи результатов выполненных

работ. Датой передачи результатов работ заказчику признается дата

подписания акта заказчиком.

• Таким образом, выручка от реализации работ признается в составе доходов на

дату подписания акта заказчиком (Письма Минфина России от 02.02.2015 N 0307-10/3962, от 31.12.2014 N 03-03-06/1/68990).

• При реализации услуг выручка признается на дату фактического оказания

услуги.

• Это значит, что доходы от реализации услуг следует учитывать для целей

налогообложения прибыли на дату оказания услуг (письма Минфина России от

30.04.2019 N 03-07-11/32518, от 01.02.2019 N 03-07-11/5795

3.

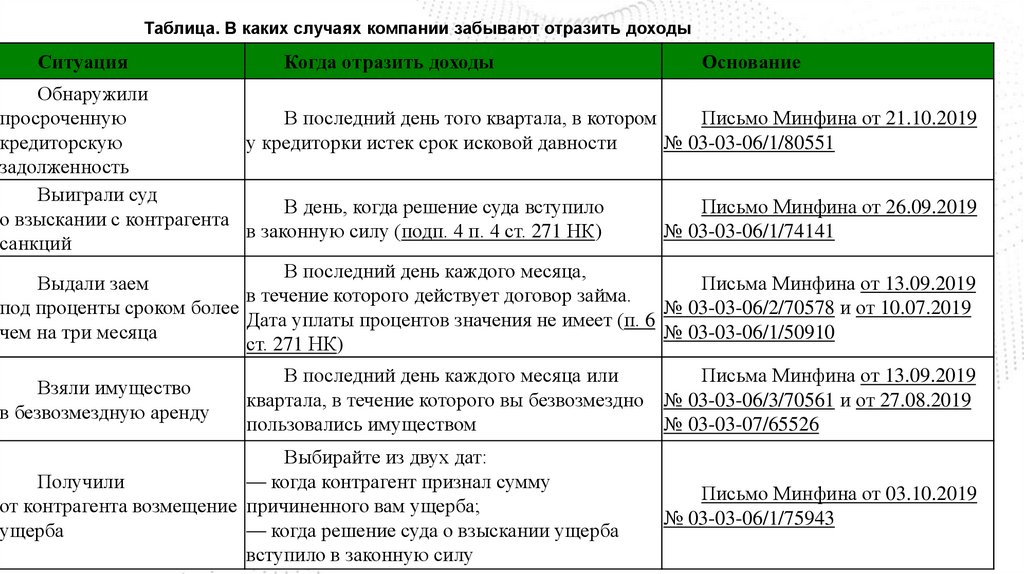

Таблица. В каких случаях компании забывают отразить доходыСитуация

Когда отразить доходы

Основание

Обнаружили

просроченную

В последний день того квартала, в котором

Письмо Минфина от 21.10.2019

кредиторскую

у кредиторки истек срок исковой давности

№ 03-03-06/1/80551

задолженность

Выиграли суд

В день, когда решение суда вступило

Письмо Минфина от 26.09.2019

о взыскании с контрагента

в законную силу (подп. 4 п. 4 ст. 271 НК)

№ 03-03-06/1/74141

санкций

В последний день каждого месяца,

Выдали заем

Письма Минфина от 13.09.2019

в течение которого действует договор займа.

под проценты сроком более

№ 03-03-06/2/70578 и от 10.07.2019

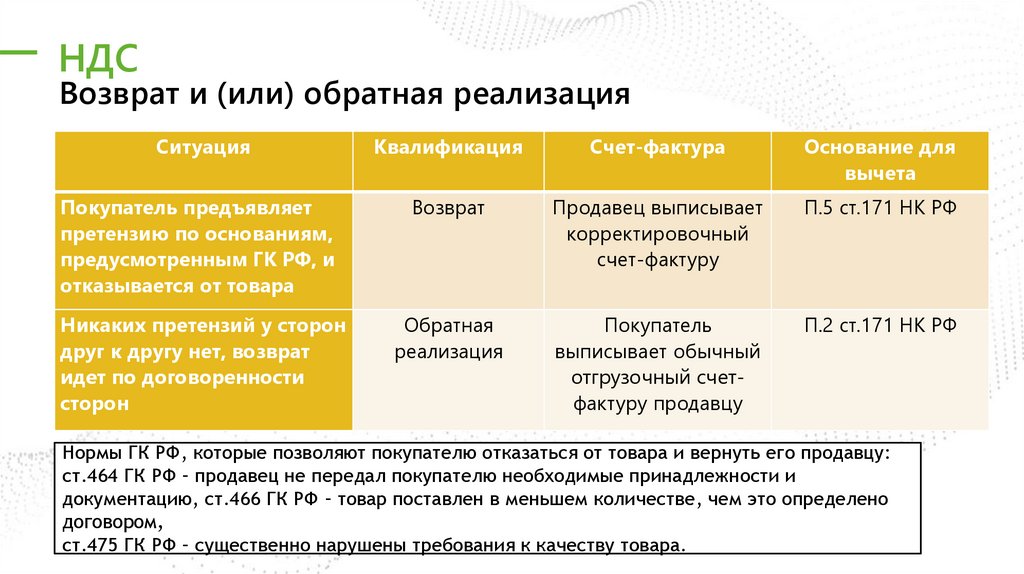

Дата уплаты процентов значения не имеет (п. 6

чем на три месяца

№ 03-03-06/1/50910

ст. 271 НК)

Взяли имущество

в безвозмездную аренду

В последний день каждого месяца или

Письма Минфина от 13.09.2019

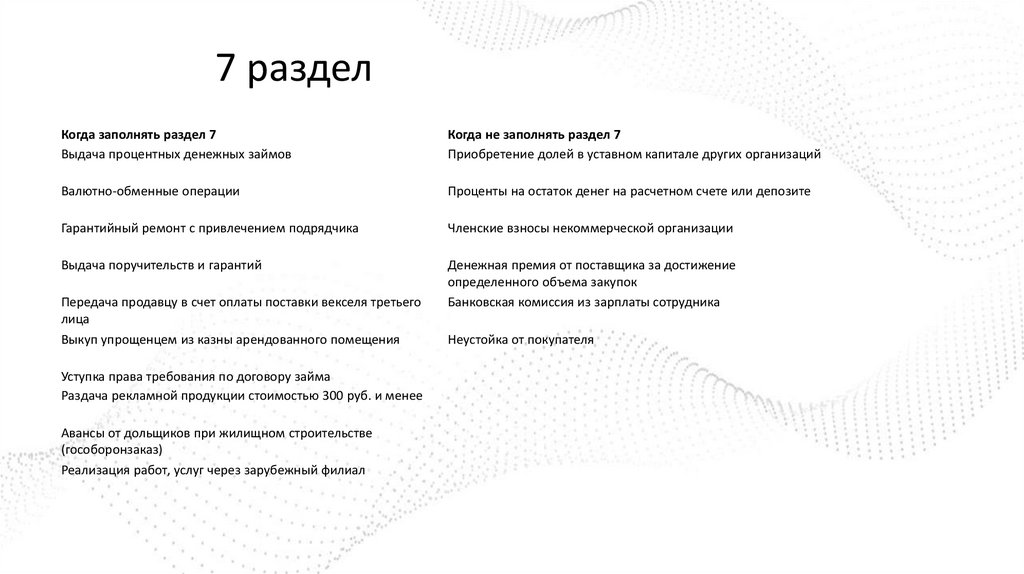

квартала, в течение которого вы безвозмездно № 03-03-06/3/70561 и от 27.08.2019

пользовались имуществом

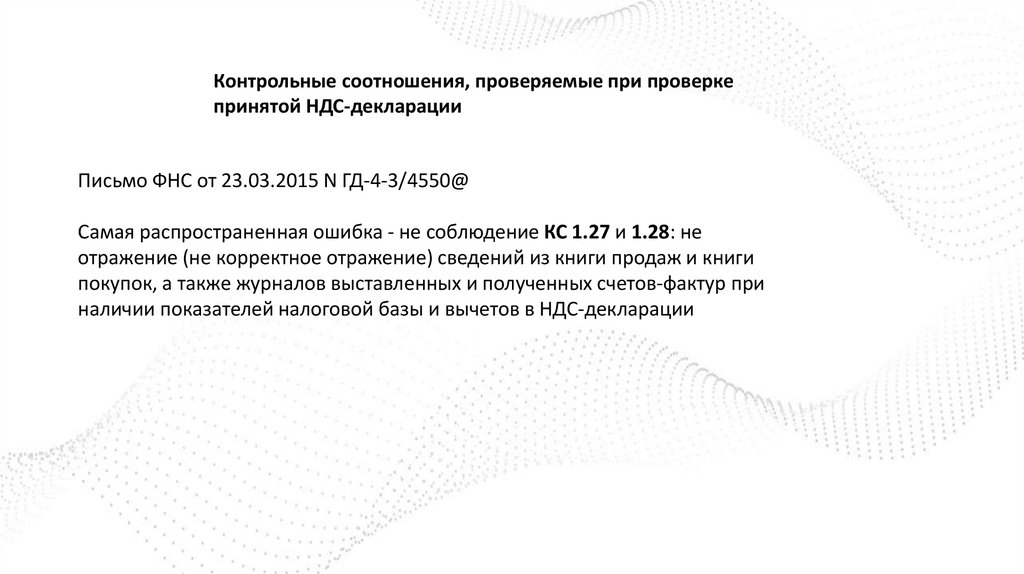

№ 03-03-07/65526

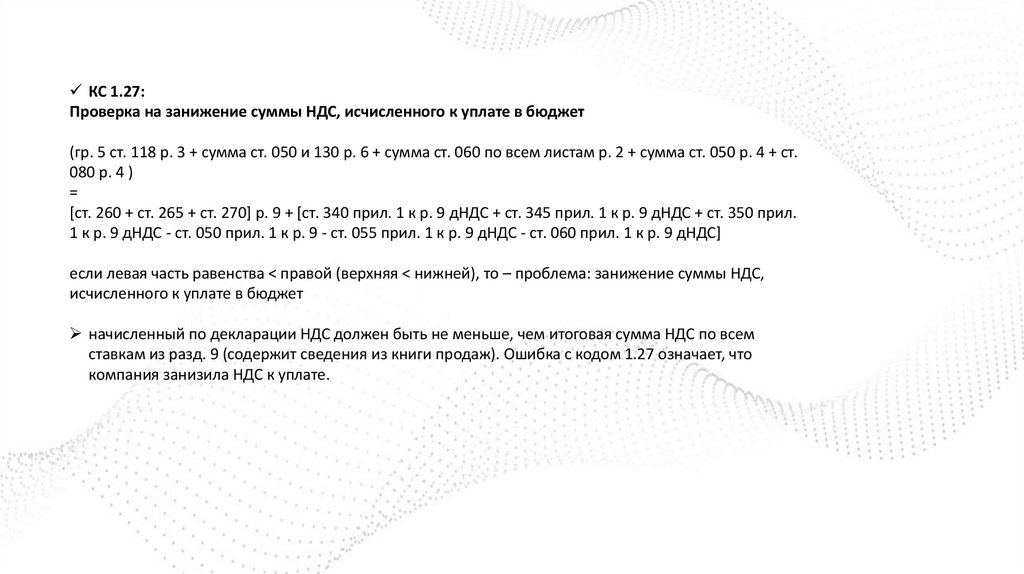

Выбирайте из двух дат:

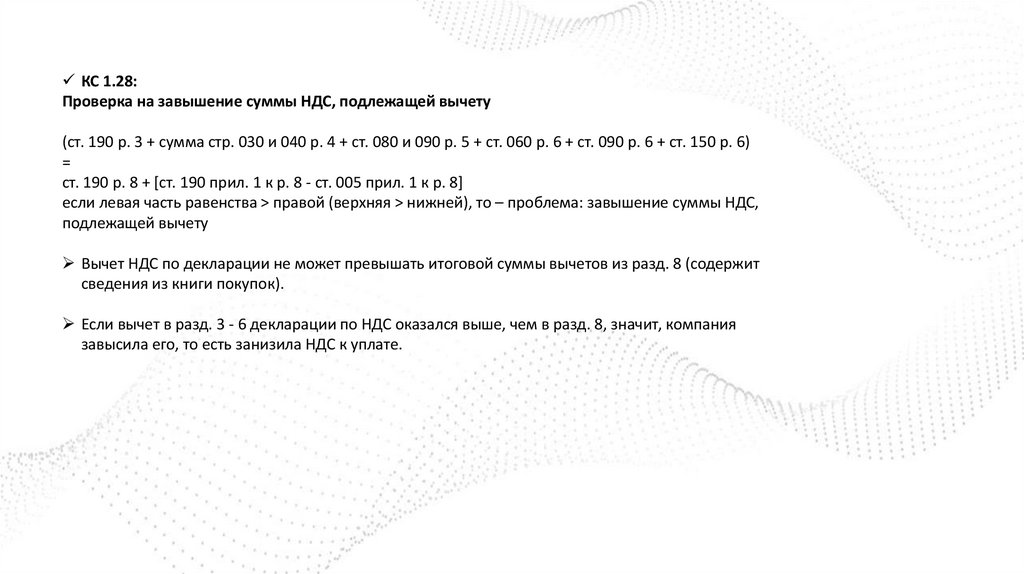

Получили

— когда контрагент признал сумму

от контрагента возмещение причиненного вам ущерба;

ущерба

— когда решение суда о взыскании ущерба

вступило в законную силу

Письмо Минфина от 03.10.2019

№ 03-03-06/1/75943

4.

Финансовая помощь учредителяБезвозмездную финансовую помощь учредителя не надо учитывать в доходах, если его

доля в уставном капитале не менее 50% и он не офшорная компания. В других ситуациях включите

деньги учредителя в доходы на дату получения (ст. ст. 250, 251 НК РФ).

Проводка при получении финансовой помощи: Д 51 - К 83.09

Учредитель перечисленную финансовую помощь для налога на прибыль не учитывает (ст. 270

НК РФ).

Проводка у учредителя при оказании финансовой помощи: Д 91 - К 51

Заем от учредителя учитывайте как обычно - проценты включайте в расходы по налогу на

прибыль.

При получении от учредителя беспроцентного займа налоговых рисков нет. Доход в виде

материальной выгоды от экономии на процентах не возникает (Письмо Минфина от 23.03.2017 N

03-03-РЗ/16846).

При прощении долга учредителем надо включить в доходы сумму, которую вам не придется

возвращать (Письмо Минфина от 14.05.2021 N 03-03-06/1/36775).

Проводка при прощении долга учредителем: Д 66 (67, 60) - К 83.09

Вклад в имущество ООО передающая сторона в расходах не учитывает и показывает

проводкой Д 58 - К 51 (ст. 270 НК РФ).

ООО полученный вклад в имущество в доходы не включает и учитывает проводкой Д 51 - К

83.09 (ст. 251 НК РФ, Рекомендации Минфина).

5.

Операции по погашению долгового обязательства имуществомНалог на прибыль

В налоговом учете сумма полученного займа не признается доходом (пп. 10 п. 1 ст. 251 НК РФ).

Проценты по договору займа учитываются должником на дату признания расхода (п. 3 ст. 328 НК РФ).

Суммы процентов по займу признаются внереализационным расходом при условии, что они направлены на

получение дохода (пп. 2 п. 1 ст. 265, п. 1 ст. 252 НК РФ).

В то же время при передаче имущества в качестве отступного будет признаваться выручка от реализации в

размере погашаемой задолженности (п. 1 ст. 249, п. 3 ст. 271, п. 2 ст. 273, п. 4 ст. 274 НК РФ). Доходы от реализации

подлежат уменьшению на стоимость приобретения покупных товаров, либо остаточную стоимость основного средства,

либо цену приобретения материалов (если она не была ранее учтена в расходах) (пп. 1, 2, 3 п. 1 ст. 268, п. 3 ст. 273 НК

РФ). При применении метода начисления выручку также можно уменьшить на сумму прямых расходов, учтенных в

стоимости готовой продукции, переданной в погашение задолженности (п. 2 ст. 318 НК РФ).

При передаче по соглашению об отступном основного средства, остаточная стоимость которого превышает

величину погашаемой задолженности, разница признается убытком налогоплательщика. Расходы в виде убытка

признаются равными долями в течение оставшегося срока полезного использования переданного объекта (п. 3 ст. 268

НК РФ, Письмо Минфина России от 12.07.2011 N 03-03-06/1/417).

6.

Операции по погашению долгового обязательства имуществомНДС

При исполнении соглашения о предоставлении отступного путем передачи кредитору товаров или иного

имущества в целях погашения обязательств по договору займа право собственности на товары переходит к кредитору,

то есть имеет место процесс реализации. Следовательно, при такой передаче возникает объект налогообложения по

НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ, Письмо Минфина России от 22.01.2015 N 03-07-07/1607, Определения

Верховного Суда РФ от 10.02.2020 N 306-ЭС19-27126 и от 31.01.2017 N 309-КГ16-13100 по делу N А50-20135/2015).

Моментом определения налоговой базы,является день передачи (отгрузки) имущества (пп. 1 п. 1 ст. 167 НК РФ).

Хотя существуют разъяснения ФНС России о том, что денежные средства, полученные заемщиком в соответствии с

договором займа, следует рассматривать на дату заключения соглашения об отступном как предоплату под

предстоящую поставку товаров (работ, услуг) (Письмо ФНС России от 28.11.2008 N ШС-6-3/868@).

Налоговая база по НДС определяется исходя из стоимости имущества, указанной в соглашении об отступном, без

НДС, то есть исходя из суммы погашаемого обязательства (п. 1 ст. 154 НК РФ).

Заемщик выставляет кредитору счет-фактуру и отражает данную операцию в книге продаж (п. 3 ст. 168 НК РФ).

7.

Списание кредиторской задолженностиДля того чтобы списать кредиторку, бухгалтеру потребуются

первичные документы:

• акт инвентаризации расчетов (по форме N ИНВ-17);

• письменное обоснование для списания задолженности

• распоряжение руководителя организации на списание невостребованной

кредиторки.

После этого руководитель организации должен подписать приказ на

списание долга.

Только на основании такого приказа бухгалтер может списать зависшую

кредиторку.

8.

Длительный циклОрганизация должна распределять цену договора между

отчетными (налоговыми) периодами, если одновременно

выполняются следующие условия:

1) предметом договора является выполнение работ или оказание

услуг;

2) сроки начала и окончания выполнения работ (оказания услуг) по

договору приходятся на разные годы;

3) договором не предусмотрена поэтапная сдача работ (услуг).

9.

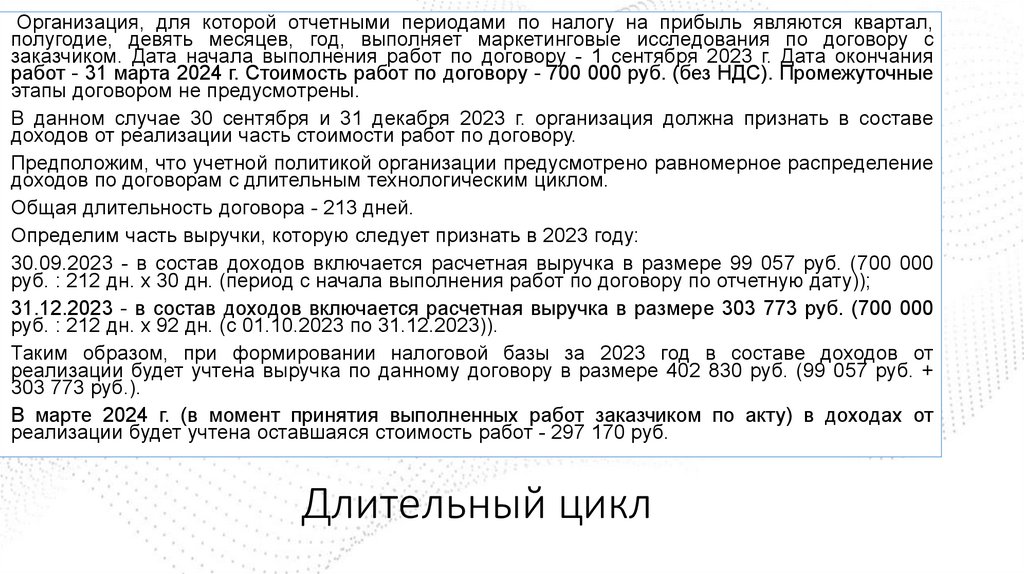

Организация, для которой отчетными периодами по налогу на прибыль являются квартал,полугодие, девять месяцев, год, выполняет маркетинговые исследования по договору с

заказчиком. Дата начала выполнения работ по договору - 1 сентября 2023 г. Дата окончания

работ - 31 марта 2024 г. Стоимость работ по договору - 700 000 руб. (без НДС). Промежуточные

этапы договором не предусмотрены.

В данном случае 30 сентября и 31 декабря 2023 г. организация должна признать в составе

доходов от реализации часть стоимости работ по договору.

Предположим, что учетной политикой организации предусмотрено равномерное распределение

доходов по договорам с длительным технологическим циклом.

Общая длительность договора - 213 дней.

Определим часть выручки, которую следует признать в 2023 году:

30.09.2023 - в состав доходов включается расчетная выручка в размере 99 057 руб. (700 000

руб. : 212 дн. x 30 дн. (период с начала выполнения работ по договору по отчетную дату));

31.12.2023 - в состав доходов включается расчетная выручка в размере 303 773 руб. (700 000

руб. : 212 дн. x 92 дн. (с 01.10.2023 по 31.12.2023)).

Таким образом, при формировании налоговой базы за 2023 год в составе доходов от

реализации будет учтена выручка по данному договору в размере 402 830 руб. (99 057 руб. +

303 773 руб.).

В марте 2024 г. (в момент принятия выполненных работ заказчиком по акту) в доходах от

реализации будет учтена оставшаяся стоимость работ - 297 170 руб.

Длительный цикл

10.

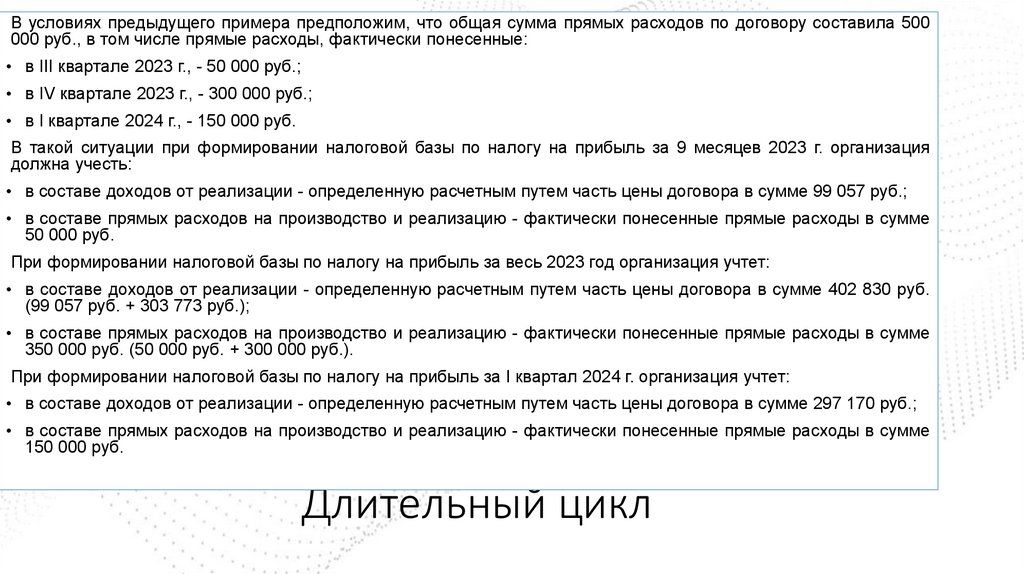

В условиях предыдущего примера предположим, что общая сумма прямых расходов по договору составила 500000 руб., в том числе прямые расходы, фактически понесенные:

• в III квартале 2023 г., - 50 000 руб.;

• в IV квартале 2023 г., - 300 000 руб.;

• в I квартале 2024 г., - 150 000 руб.

В такой ситуации при формировании налоговой базы по налогу на прибыль за 9 месяцев 2023 г. организация

должна учесть:

• в составе доходов от реализации - определенную расчетным путем часть цены договора в сумме 99 057 руб.;

• в составе прямых расходов на производство и реализацию - фактически понесенные прямые расходы в сумме

50 000 руб.

При формировании налоговой базы по налогу на прибыль за весь 2023 год организация учтет:

• в составе доходов от реализации - определенную расчетным путем часть цены договора в сумме 402 830 руб.

(99 057 руб. + 303 773 руб.);

• в составе прямых расходов на производство и реализацию - фактически понесенные прямые расходы в сумме

350 000 руб. (50 000 руб. + 300 000 руб.).

При формировании налоговой базы по налогу на прибыль за I квартал 2024 г. организация учтет:

• в составе доходов от реализации - определенную расчетным путем часть цены договора в сумме 297 170 руб.;

• в составе прямых расходов на производство и реализацию - фактически понесенные прямые расходы в сумме

150 000 руб.

Длительный цикл

11.

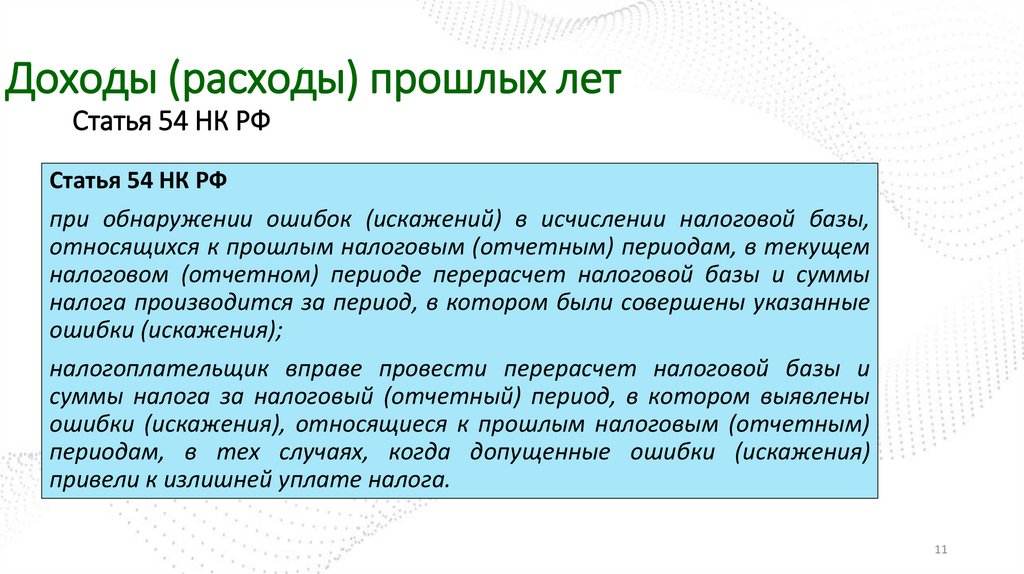

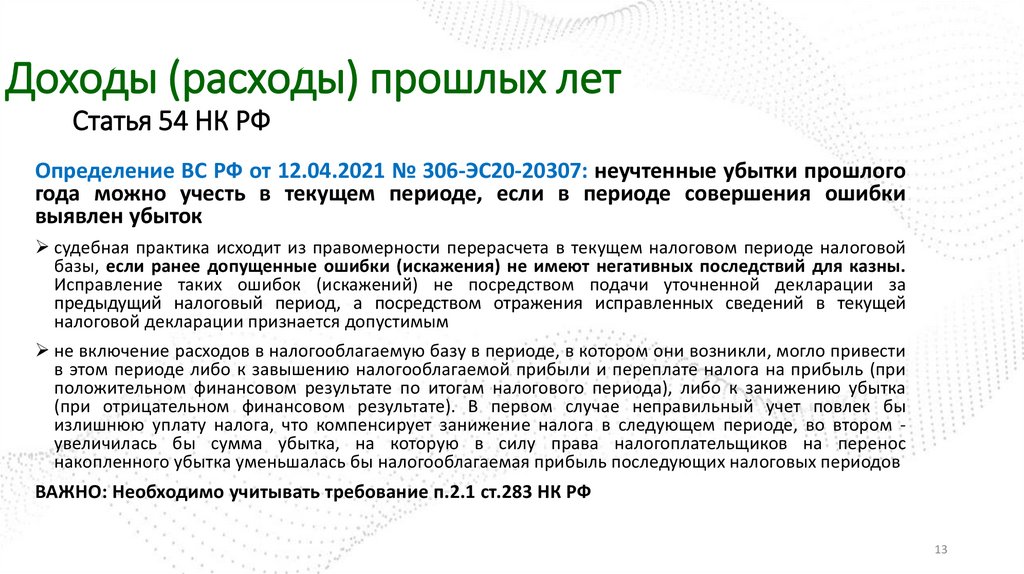

Доходы (расходы) прошлых летСтатья 54 НК РФ

Статья 54 НК РФ

при обнаружении ошибок (искажений) в исчислении налоговой базы,

относящихся к прошлым налоговым (отчетным) периодам, в текущем

налоговом (отчетном) периоде перерасчет налоговой базы и суммы

налога производится за период, в котором были совершены указанные

ошибки (искажения);

налогоплательщик вправе провести перерасчет налоговой базы и

суммы налога за налоговый (отчетный) период, в котором выявлены

ошибки (искажения), относящиеся к прошлым налоговым (отчетным)

периодам, в тех случаях, когда допущенные ошибки (искажения)

привели к излишней уплате налога.

11

12.

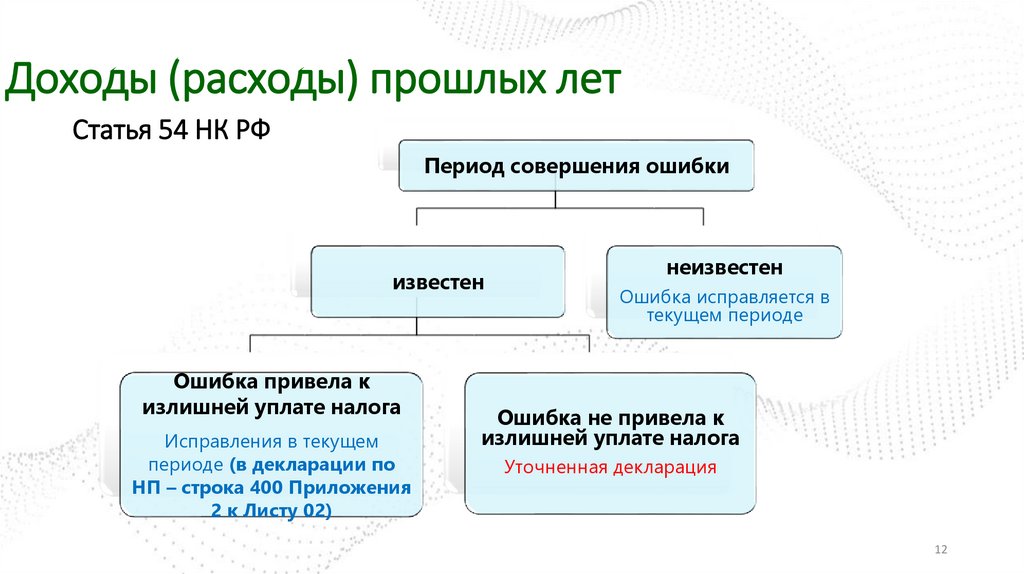

Доходы (расходы) прошлых летСтатья 54 НК РФ

Период совершения ошибки

известен

Ошибка привела к

излишней уплате налога

Исправления в текущем

периоде (в декларации по

НП – строка 400 Приложения

2 к Листу 02)

неизвестен

Ошибка исправляется в

текущем периоде

Ошибка не привела к

излишней уплате налога

Уточненная декларация

12

13.

Доходы (расходы) прошлых летСтатья 54 НК РФ

Определение ВС РФ от 12.04.2021 № 306-ЭС20-20307: неучтенные убытки прошлого

года можно учесть в текущем периоде, если в периоде совершения ошибки

выявлен убыток

судебная практика исходит из правомерности перерасчета в текущем налоговом периоде налоговой

базы, если ранее допущенные ошибки (искажения) не имеют негативных последствий для казны.

Исправление таких ошибок (искажений) не посредством подачи уточненной декларации за

предыдущий налоговый период, а посредством отражения исправленных сведений в текущей

налоговой декларации признается допустимым

не включение расходов в налогооблагаемую базу в периоде, в котором они возникли, могло привести

в этом периоде либо к завышению налогооблагаемой прибыли и переплате налога на прибыль (при

положительном финансовом результате по итогам налогового периода), либо к занижению убытка

(при отрицательном финансовом результате). В первом случае неправильный учет повлек бы

излишнюю уплату налога, что компенсирует занижение налога в следующем периоде, во втором увеличилась бы сумма убытка, на которую в силу права налогоплательщиков на перенос

накопленного убытка уменьшалась бы налогооблагаемая прибыль последующих налоговых периодов

ВАЖНО: Необходимо учитывать требование п.2.1 ст.283 НК РФ

13

14.

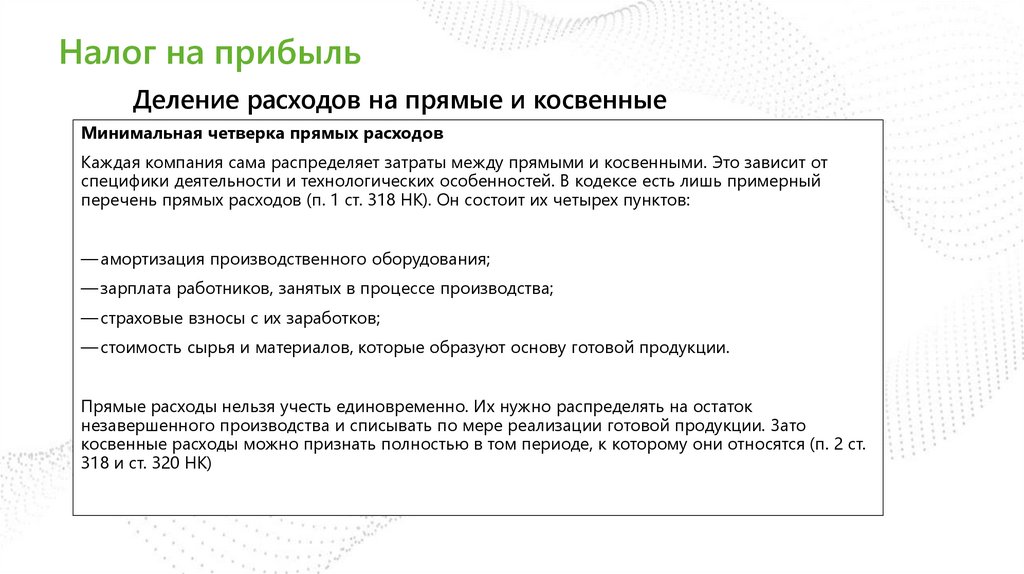

Налог на прибыльДеление расходов на прямые и косвенные

Минимальная четверка прямых расходов

Каждая компания сама распределяет затраты между прямыми и косвенными. Это зависит от

специфики деятельности и технологических особенностей. В кодексе есть лишь примерный

перечень прямых расходов (п. 1 ст. 318 НК). Он состоит их четырех пунктов:

— амортизация производственного оборудования;

— зарплата работников, занятых в процессе производства;

— страховые взносы с их заработков;

— стоимость сырья и материалов, которые образуют основу готовой продукции.

Прямые расходы нельзя учесть единовременно. Их нужно распределять на остаток

незавершенного производства и списывать по мере реализации готовой продукции. Зато

косвенные расходы можно признать полностью в том периоде, к которому они относятся (п. 2 ст.

318 и ст. 320 НК)

15.

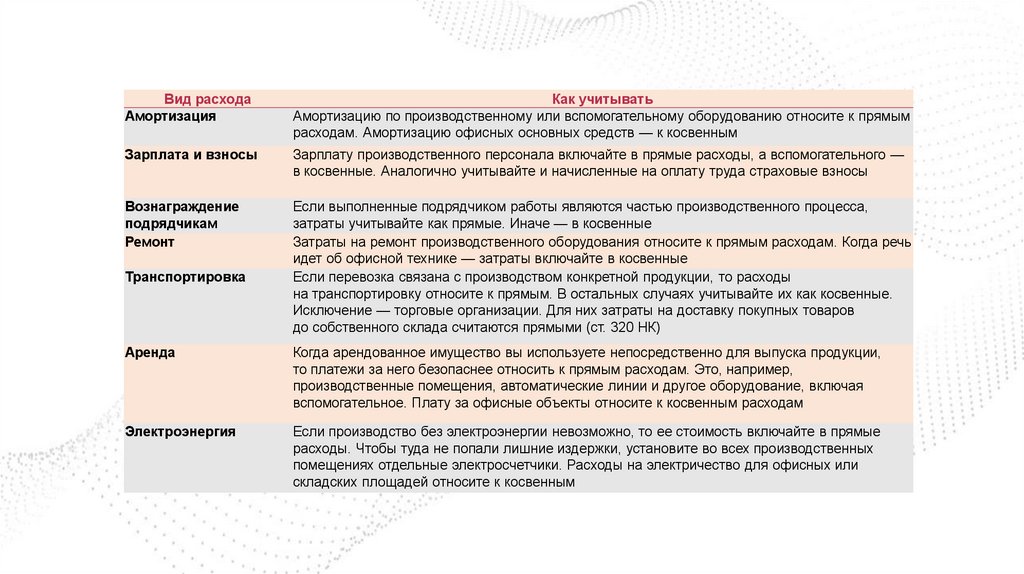

Вид расходаАмортизация

Как учитывать

Амортизацию по производственному или вспомогательному оборудованию относите к прямым

расходам. Амортизацию офисных основных средств — к косвенным

Зарплата и взносы

Зарплату производственного персонала включайте в прямые расходы, а вспомогательного —

в косвенные. Аналогично учитывайте и начисленные на оплату труда страховые взносы

Вознаграждение

подрядчикам

Ремонт

Если выполненные подрядчиком работы являются частью производственного процесса,

затраты учитывайте как прямые. Иначе — в косвенные

Затраты на ремонт производственного оборудования относите к прямым расходам. Когда речь

идет об офисной технике — затраты включайте в косвенные

Если перевозка связана с производством конкретной продукции, то расходы

на транспортировку относите к прямым. В остальных случаях учитывайте их как косвенные.

Исключение — торговые организации. Для них затраты на доставку покупных товаров

до собственного склада считаются прямыми (ст. 320 НК)

Транспортировка

Аренда

Когда арендованное имущество вы используете непосредственно для выпуска продукции,

то платежи за него безопаснее относить к прямым расходам. Это, например,

производственные помещения, автоматические линии и другое оборудование, включая

вспомогательное. Плату за офисные объекты относите к косвенным расходам

Электроэнергия

Если производство без электроэнергии невозможно, то ее стоимость включайте в прямые

расходы. Чтобы туда не попали лишние издержки, установите во всех производственных

помещениях отдельные электросчетчики. Расходы на электричество для офисных или

складских площадей относите к косвенным

16.

Новые правила для отражения деклараций на ЕНСКонтрольные соотношения по декларациям (расчетам)

по платежам, входящим в ЕНП

Критичные: при их

нарушении декларация

не будет считаться

сданной (ИФНС ее не

примет)

Некритичные: декларация будет

считаться сданной, даже если КС

нарушены

Их нарушение не

может повлиять на

дату отражения

декларации на ЕНС

Их нарушение

повлияет на дату

отражения

показателей

декларации на ЕНС

17.

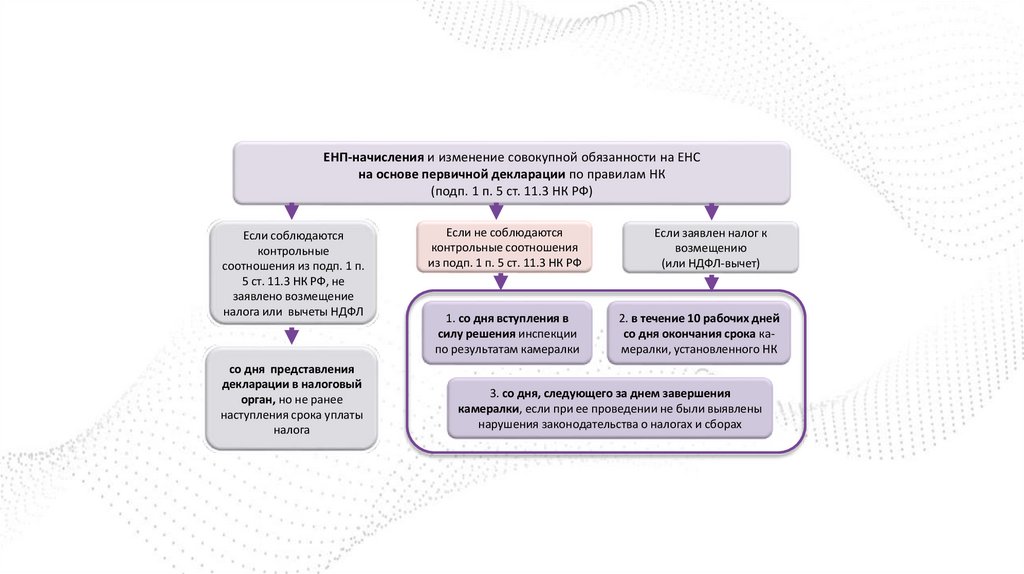

ЕНП-начисления и изменение совокупной обязанности на ЕНСна основе первичной декларации по правилам НК

(подп. 1 п. 5 ст. 11.3 НК РФ)

Если соблюдаются

контрольные

соотношения из подп. 1 п.

5 ст. 11.3 НК РФ, не

заявлено возмещение

налога или вычеты НДФЛ

со дня представления

декларации в налоговый

орган, но не ранее

наступления срока уплаты

налога

Если не соблюдаются

контрольные соотношения

из подп. 1 п. 5 ст. 11.3 НК РФ

1. со дня вступления в

силу решения инспекции

по результатам камералки

Если заявлен налог к

возмещению

(или НДФЛ-вычет)

2. в течение 10 рабочих дней

со дня окончания срока камералки, установленного НК

3. со дня, следующего за днем завершения

камералки, если при ее проведении не были выявлены

нарушения законодательства о налогах и сборах

18.

Уточненные декларации18

19.

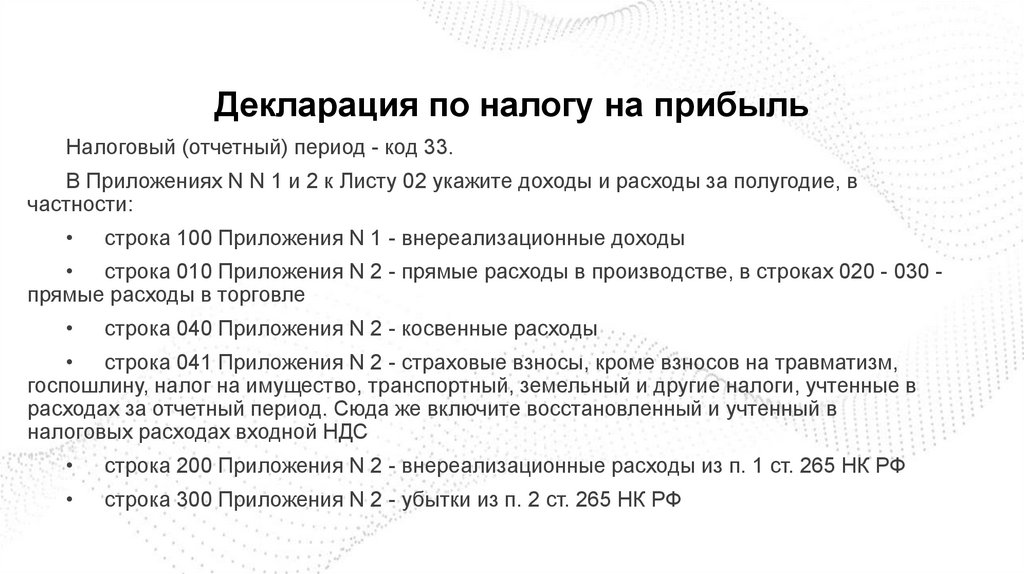

Декларация по налогу на прибыльНалоговый (отчетный) период - код 33.

В Приложениях N N 1 и 2 к Листу 02 укажите доходы и расходы за полугодие, в

частности:

строка 100 Приложения N 1 - внереализационные доходы

• строка 010 Приложения N 2 - прямые расходы в производстве, в строках 020 - 030 прямые расходы в торговле

строка 040 Приложения N 2 - косвенные расходы

• строка 041 Приложения N 2 - страховые взносы, кроме взносов на травматизм,

госпошлину, налог на имущество, транспортный, земельный и другие налоги, учтенные в

расходах за отчетный период. Сюда же включите восстановленный и учтенный в

налоговых расходах входной НДС

строка 200 Приложения N 2 - внереализационные расходы из п. 1 ст. 265 НК РФ

строка 300 Приложения N 2 - убытки из п. 2 ст. 265 НК РФ

20.

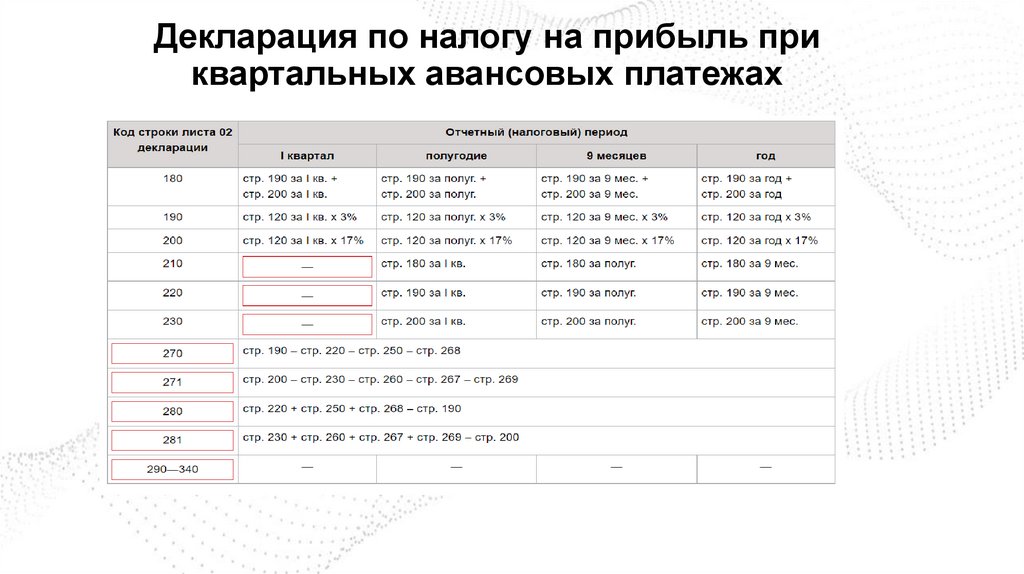

Декларация по налогу на прибыль приквартальных авансовых платежах

21.

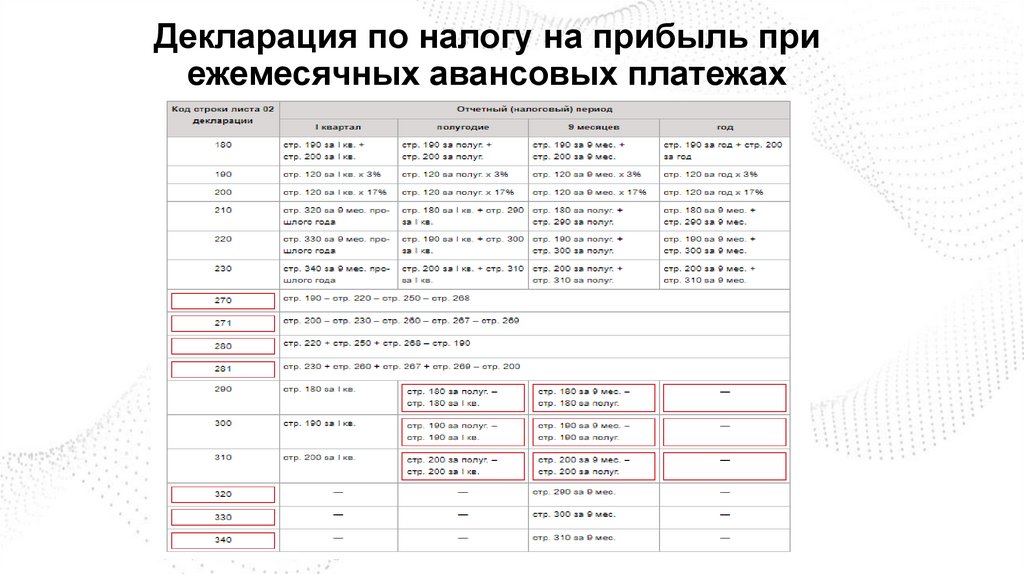

Декларация по налогу на прибыль приежемесячных авансовых платежах

22.

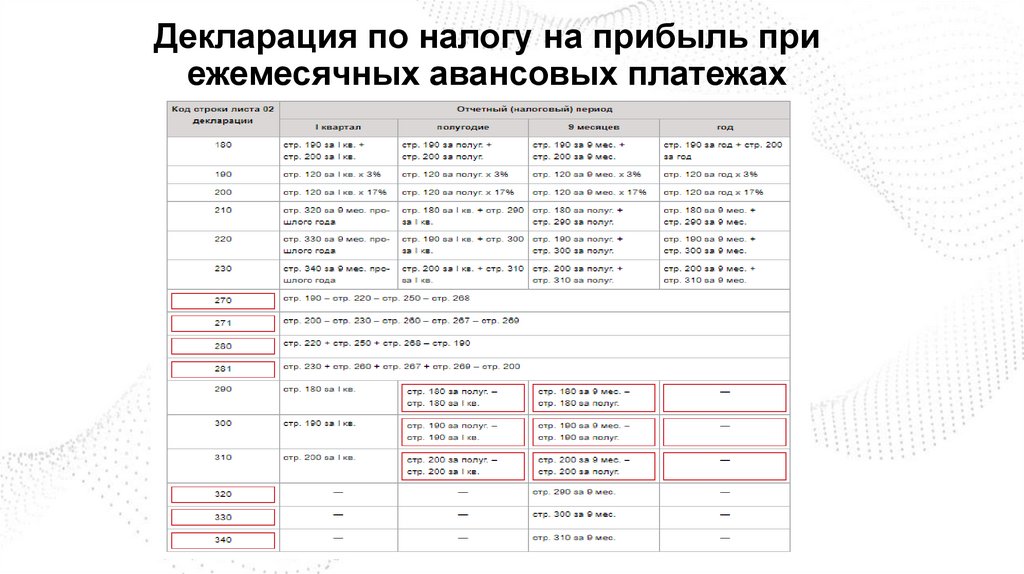

Декларация по налогу на прибыль приежемесячных авансовых платежах

23.

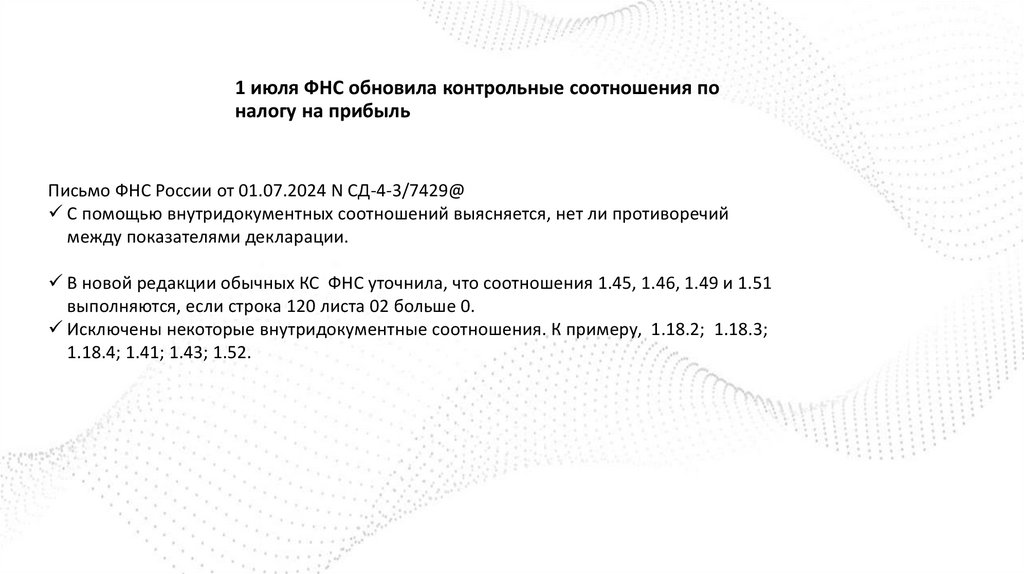

1 июля ФНС обновила контрольные соотношения поналогу на прибыль

Письмо ФНС России от 01.07.2024 N СД-4-3/7429@

С помощью внутридокументных соотношений выясняется, нет ли противоречий

между показателями декларации.

В новой редакции обычных КС ФНС уточнила, что соотношения 1.45, 1.46, 1.49 и 1.51

выполняются, если строка 120 листа 02 больше 0.

Исключены некоторые внутридокументные соотношения. К примеру, 1.18.2; 1.18.3;

1.18.4; 1.41; 1.43; 1.52.

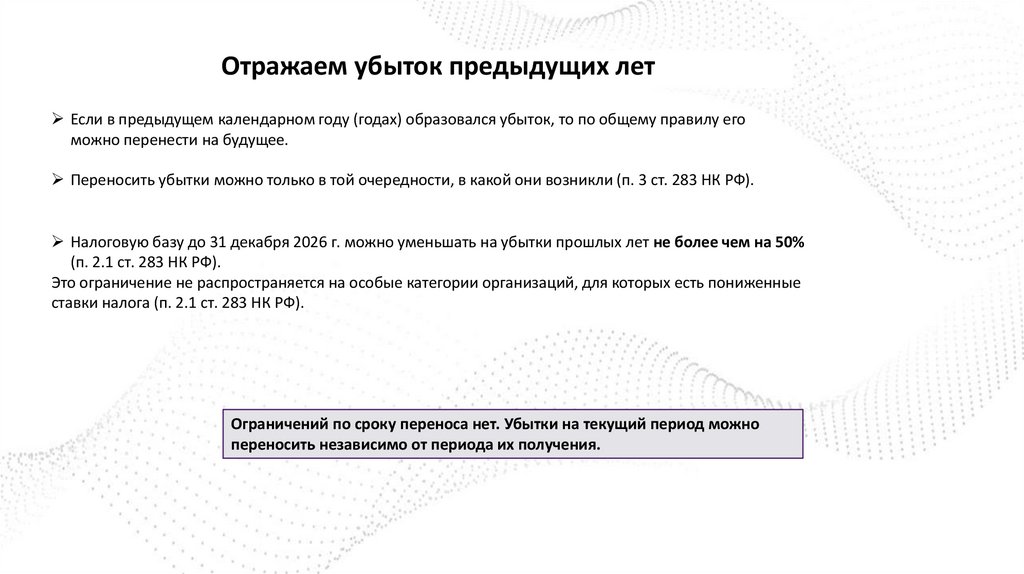

24.

Отражаем убыток предыдущих летЕсли в предыдущем календарном году (годах) образовался убыток, то по общему правилу его

можно перенести на будущее.

Переносить убытки можно только в той очередности, в какой они возникли (п. 3 ст. 283 НК РФ).

Налоговую базу до 31 декабря 2026 г. можно уменьшать на убытки прошлых лет не более чем на 50%

(п. 2.1 ст. 283 НК РФ).

Это ограничение не распространяется на особые категории организаций, для которых есть пониженные

ставки налога (п. 2.1 ст. 283 НК РФ).

Ограничений по сроку переноса нет. Убытки на текущий период можно

переносить независимо от периода их получения.

25.

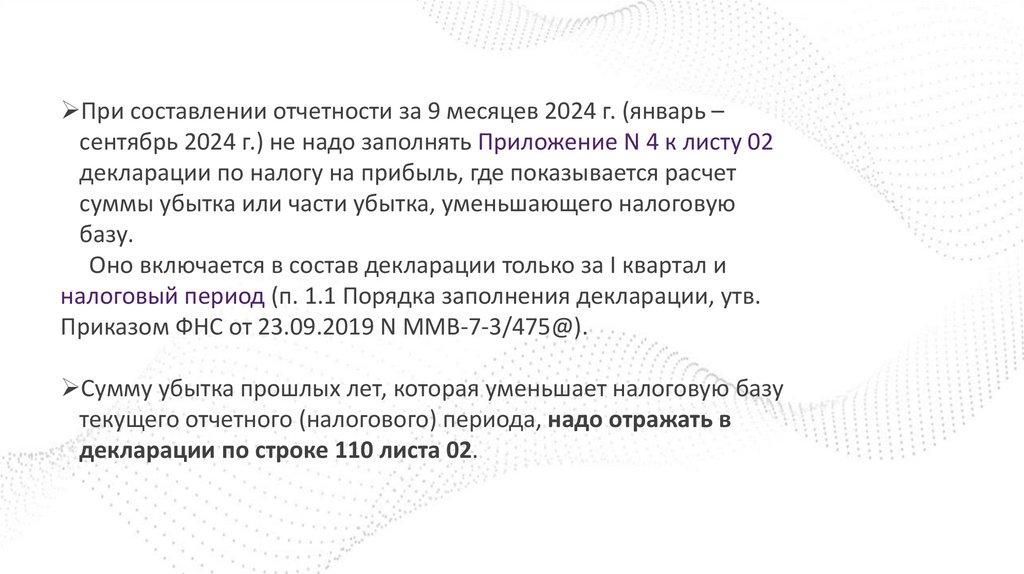

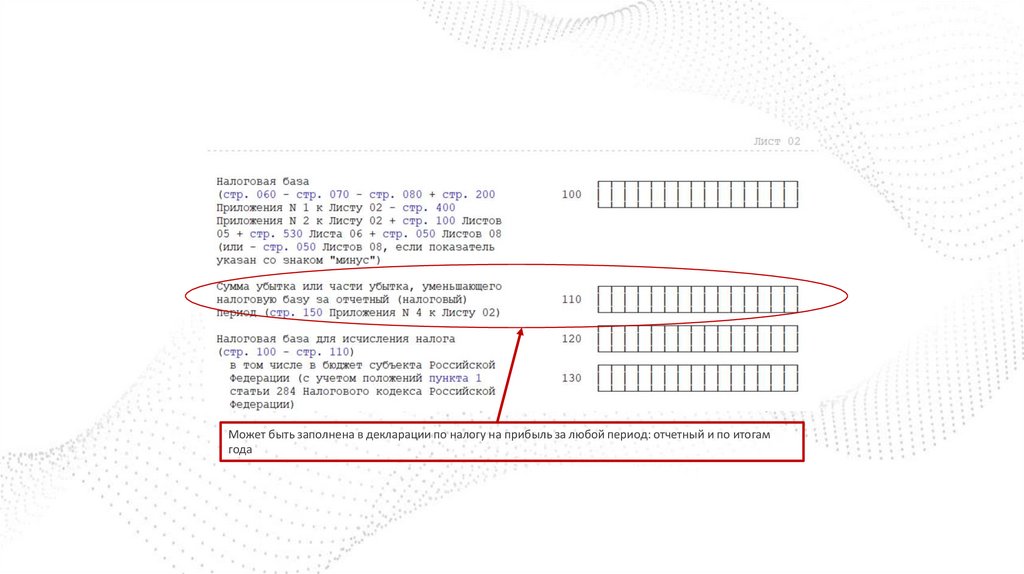

При составлении отчетности за 9 месяцев 2024 г. (январь –сентябрь 2024 г.) не надо заполнять Приложение N 4 к листу 02

декларации по налогу на прибыль, где показывается расчет

суммы убытка или части убытка, уменьшающего налоговую

базу.

Оно включается в состав декларации только за I квартал и

налоговый период (п. 1.1 Порядка заполнения декларации, утв.

Приказом ФНС от 23.09.2019 N ММВ-7-3/475@).

Сумму убытка прошлых лет, которая уменьшает налоговую базу

текущего отчетного (налогового) периода, надо отражать в

декларации по строке 110 листа 02.

26.

Может быть заполнена в декларации по налогу на прибыль за любой период: отчетный и по итогамгода

27.

Убыток прошлых лет должен быть подтвержденПисьмо Минфина от 25.03.2024 № 03-03-06/2/26403

Надо хранить документы в течение всего срока, когда уменьшаете налоговую базу

на суммы ранее полученных убытков (п. 4 ст. 283 НК РФ). Не зависимо от того, были

ли проведены за периоды получения убытков выездные проверки.

Если подтверждающих документов нет, то нет и права учесть убытки при расчете

налога на прибыль (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Документами, подтверждающими размер понесенного убытка, является первичная

бухгалтерская документация, которая подтверждает полученный финансовый

результат (ст. 313 НК РФ, Письмо Минфина от 03.04.2007 N 03-03-06/1/206,

Определение ВС РФ от 30.09.2019 N 305-ЭС19-9969, Постановление ВАС РФ от

24.07.2012 N 3546/12).

28.

Письма Минфина и ФНСПодтверждение расходов на транспортную экспедицию

Чтобы включить в налоговые расходы затраты на услуги транспортной экспедиции,

необходимы экспедиторские документы. Они являются неотъемлемой частью

договора транспортной экспедиции:

поручение экспедитору;

экспедиторская расписка;

складская расписка.

Письмо Минфина от 15.02.2024 № 03-03-05/13092

29.

• Компенсация за использование личного авто работникаПисьмо УФНС по г. Москве от 04.06.2024 № 16-17/069746

Компенсации за использование личных авто работников для служебных поездок

учитываются в составе прочих расходов. Но лишь в пределах лимита.

С 01.01.2024 нормативы для учета таких расходов составляют:

для легковых автомобилей с объемом двигателя до 2000 куб. см включительно –

2400 рублей в месяц;

для машин с объемом двигателя свыше 2000 куб. см – 3000 рублей в месяц;

для мотоциклов – 1 200 рублей в месяц.

В «прибыльных» целях датой осуществления расходов в виде компенсации за

использование личного транспорта сотрудников в рабочих целях признается дата

перечисления денежных средств с расчетного счета (выплаты из кассы)

налогоплательщика (подп.4 п. 7 ст. 272 НК).

30.

Модернизация НМА в налоговом учете: особенностиЗатраты на достройку, дооборудование, модернизацию НМА с 31.08.2023

включаются в его первоначальную стоимость.

Это правило:

распространяется даже на полностью самортизированные НМА;

применяется даже когда изначально НМА стоил менее 100 тыс. рублей.

Если первоначальная стоимость НМА, затраты на приобретение которого

изначально отнесены к материальным расходам, после проведения

модернизации превысит 100 тыс. руб., такой НМА в «прибыльных» целях

следует считать амортизируемым имуществом, а расходы на проведение

модернизации нужно учитывать путем начисления амортизации.

Письма Минфина от 04.04.2024 № 03-03-06/2/30746, от 04.03.2024 №

03-03-06/1/19130

31.

Пересчет транспортного налога или налога на имуществоорганизаций к уменьшению: влияние на налог на прибыль

Организации, представившей уточненку к уменьшению по транспортному

налогу или налогу на имущество организаций, нет необходимости подавать

уточненку по налогу на прибыль.

Учет в составе «прибыльных» расходов первоначальной завышенной суммы

транспортного налога или налога на имущество не является ни ошибкой, ни

искажением.

Последующий пересчет налога в меньшую сторону и подача уточненки к

уменьшению – это новое обстоятельство. Поэтому соответствующая

корректировка учитывается в базе по налогу на прибыль как

внереализационный доход текущего отчетного (налогового) периода.

Письма Минфина от 25.04.2024 № 03-03-06/1/38979, от 23.07.2024

N 03-03-06/1/68684

32.

Новые разъяснения по налогу на прибыльОшибки прошлых периодов можно исправить в текущей

декларации. Если невозможно определить период ошибки, то

пересчитайте налоговую базу и сумму налога на прибыль за

отчетный период, в котором выявили ошибку. Минфин

подтвердил, что это законно (письмо от 08.04.2024 № 03-0306/1/32151). Получается, перерасчет из-за ошибки вы вправе

показать и в декларации по прибыли за 9 месяцев.

33.

Новые разъяснения по налогу на прибыльЕсли законодательством предусмотрена обязанность по

утилизации товаров и материалов организации, расходы,

связанные с их утилизацией, уменьшают налоговую базу по

налогу на прибыль организаций на основании пп. 49 п. 1 ст. 264

НК РФ, при условии, что данные расходы экономически

обоснованы, а также при условии надлежащего

документального подтверждения процедур, предусмотренных

законодательством для такой утилизации (Письма Минфина

России от 08.07.2024 N 03-03-06/1/63292, от 01.02.2023 N 03-0306/1/7898).

34.

Новые разъяснения по налогу на прибыльСтоимость ликвидированного ОС, приобретенного для постройки

на его месте нового объекта, включается в первоначальную

стоимость последнего.

Если здание покупается, чтобы получить права на земельный

участок для последующего строительства на нем нового объекта, то

его приобретение и дальнейшая ликвидация не могут

рассматриваться как самостоятельные операции. Они

непосредственно связаны с новым строительством и являются одним

из его этапов. В такой ситуации положения пп. 8 п. 1 ст. 265 НК РФ не

применяются, даже если приобретенное и ликвидированное

(списанное) имущество было принято к учету в качестве объекта ОС.

Письмо ФНС России от 21.06.2024 N КЧ-4-9/7026@

35.

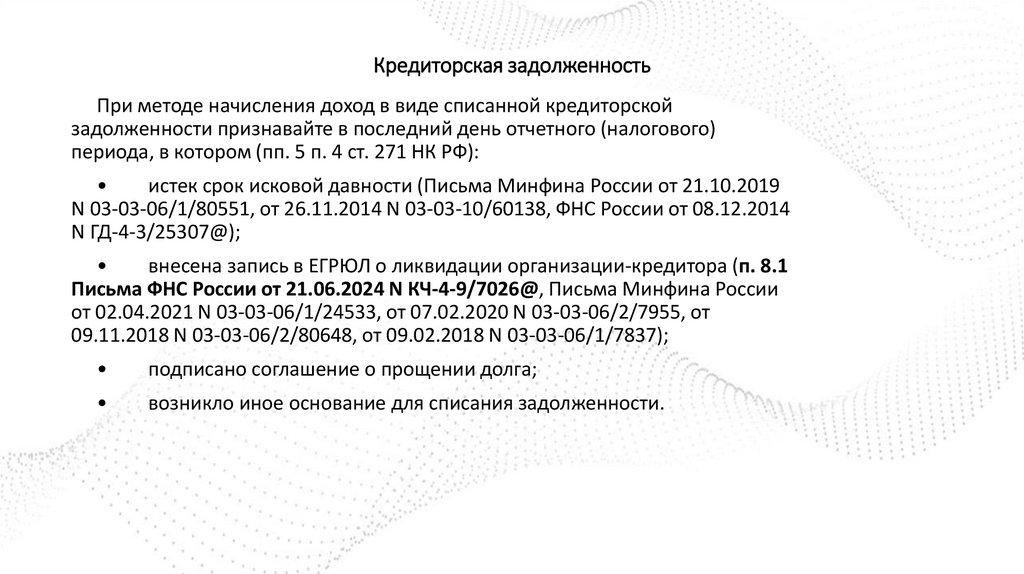

Кредиторская задолженностьПри методе начисления доход в виде списанной кредиторской

задолженности признавайте в последний день отчетного (налогового)

периода, в котором (пп. 5 п. 4 ст. 271 НК РФ):

истек срок исковой давности (Письма Минфина России от 21.10.2019

N 03-03-06/1/80551, от 26.11.2014 N 03-03-10/60138, ФНС России от 08.12.2014

N ГД-4-3/25307@);

внесена запись в ЕГРЮЛ о ликвидации организации-кредитора (п. 8.1

Письма ФНС России от 21.06.2024 N КЧ-4-9/7026@, Письма Минфина России

от 02.04.2021 N 03-03-06/1/24533, от 07.02.2020 N 03-03-06/2/7955, от

09.11.2018 N 03-03-06/2/80648, от 09.02.2018 N 03-03-06/1/7837);

подписано соглашение о прощении долга;

возникло иное основание для списания задолженности.

36.

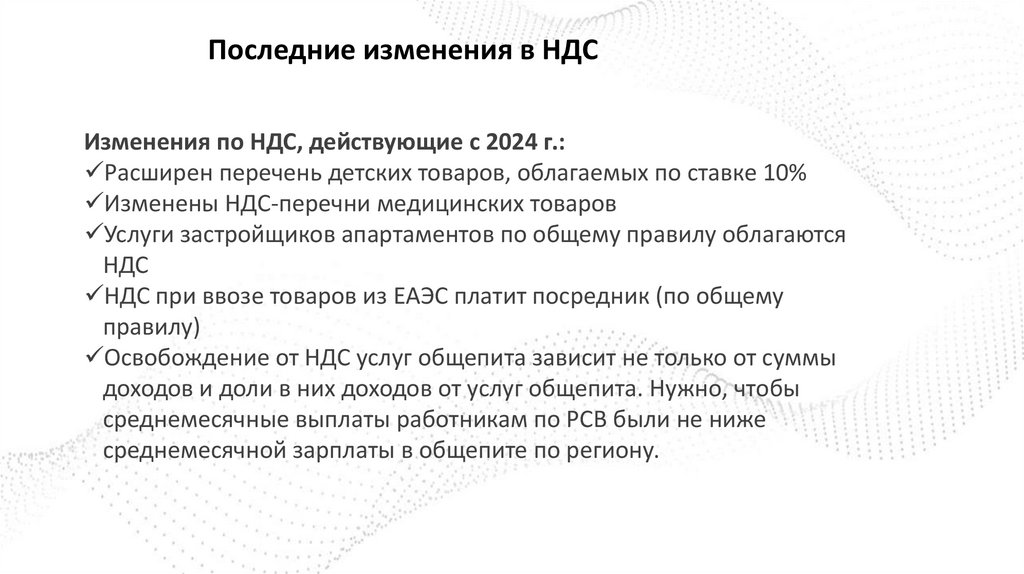

Последние изменения в НДСИзменения по НДС, действующие с 2024 г.:

Расширен перечень детских товаров, облагаемых по ставке 10%

Изменены НДС-перечни медицинских товаров

Услуги застройщиков апартаментов по общему правилу облагаются

НДС

НДС при ввозе товаров из ЕАЭС платит посредник (по общему

правилу)

Освобождение от НДС услуг общепита зависит не только от суммы

доходов и доли в них доходов от услуг общепита. Нужно, чтобы

среднемесячные выплаты работникам по РСВ были не ниже

среднемесячной зарплаты в общепите по региону.

37.

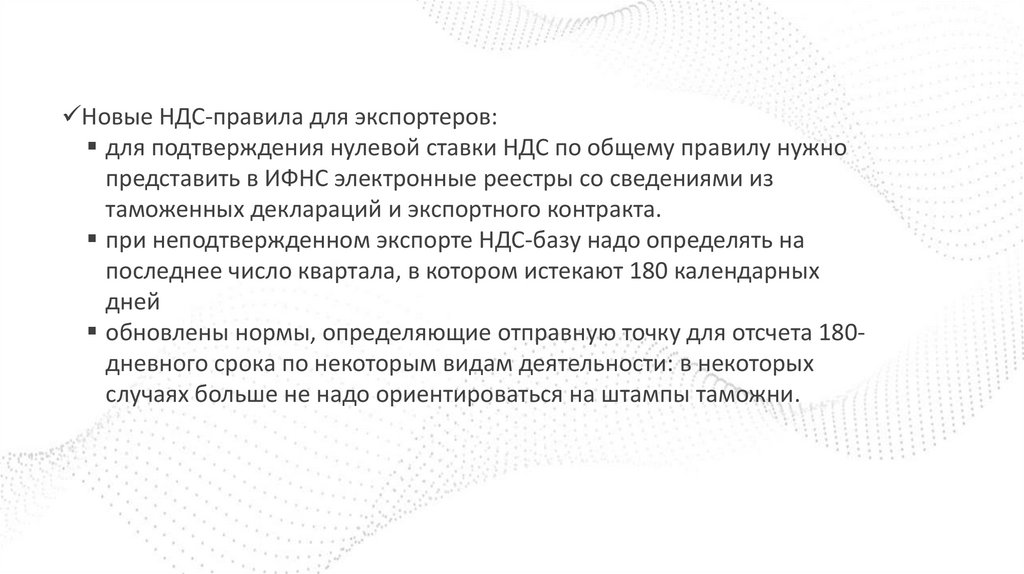

Новые НДС-правила для экспортеров:для подтверждения нулевой ставки НДС по общему правилу нужно

представить в ИФНС электронные реестры со сведениями из

таможенных деклараций и экспортного контракта.

при неподтвержденном экспорте НДС-базу надо определять на

последнее число квартала, в котором истекают 180 календарных

дней

обновлены нормы, определяющие отправную точку для отсчета 180дневного срока по некоторым видам деятельности: в некоторых

случаях больше не надо ориентироваться на штампы таможни.

38.

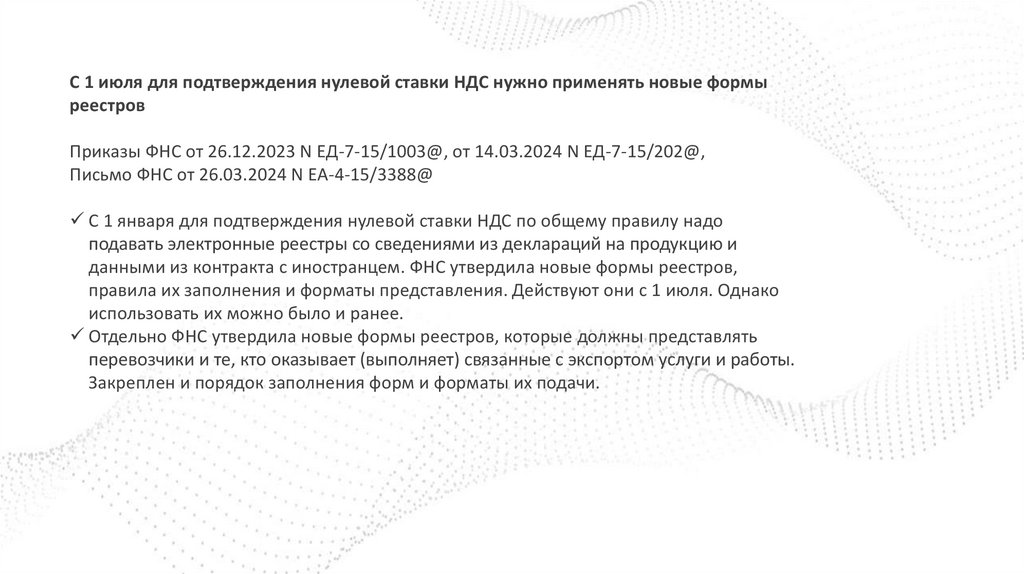

С 1 июля для подтверждения нулевой ставки НДС нужно применять новые формыреестров

Приказы ФНС от 26.12.2023 N ЕД-7-15/1003@, от 14.03.2024 N ЕД-7-15/202@,

Письмо ФНС от 26.03.2024 N ЕА-4-15/3388@

С 1 января для подтверждения нулевой ставки НДС по общему правилу надо

подавать электронные реестры со сведениями из деклараций на продукцию и

данными из контракта с иностранцем. ФНС утвердила новые формы реестров,

правила их заполнения и форматы представления. Действуют они с 1 июля. Однако

использовать их можно было и ранее.

Отдельно ФНС утвердила новые формы реестров, которые должны представлять

перевозчики и те, кто оказывает (выполняет) связанные с экспортом услуги и работы.

Закреплен и порядок заполнения форм и форматы их подачи.

39.

С 1 июля действуют новые правила уплаты НДС при продажетоваров через электронные торговые площадки - маркетплейсы

Закон от 29.05.2024 N 100-ФЗ

Местом реализации товаров компаниями из ЕАЭС через

электронные торговые площадки считается Россия, если товар в

момент получения его покупателем-физлицом находится в РФ. Для

предпринимателей из ЕАЭС это правило заработает с 2025 года.

40.

Формат электронного счета-фактурыСчет-фактуру в электронной форме выставляйте по Формату,

утвержденному Приказом ФНС России от 19.12.2023 N ЕД-7-26/970@.

До 1 апреля 2025 г. можно использовать и другой формат, приведенный в

Приложении N 2 к этому Приказу. Он аналогичен утратившему силу Формату,

который был утвержден Приказом ФНС от 19.12.2018 N ММВ-7-15/820@.

При использовании Формата из Приложения N 1 наименование документа

об отгрузке, его номер и дата приводятся в показателе строки 5а счетафактуры.

В Формате из Приложения N 2 для этого предусмотрен отдельный

элемент

(п. 6 Приложения N 1 к Письму ФНС от 04.03.2024 N ЕА-4-26/2486@)

41.

Формат электронного КСФКорректировочный счет-фактуру (КСФ) в электронной форме выставляйте по Формату, утвержденному

Приказом ФНС от 12.10.2020 N ЕД-7-26/736@.

В Формате электронного КСФ не поименованы некоторые элементы, в частности - для отражения

информации о стране происхождения товаров (соответствующие значениям граф 10, 10а КСФ).

ФНС указала, что до внесения изменений в Формат КСФ, составленные без формирования наименований

и значений таких элементов в свободных информационных полях, являются основанием для применения

вычетов покупателями (Письмо от 29.07.2021 N СД-4-3/10681@).

Формат КСФ будет доработан также в связи с необходимостью отражать стоимость прослеживаемых

товаров. Пока этого не произошло, применяйте Формат, утв. Приказом от 12.10.2020 N ЕД-7-26/736@ (п. 7

Приложения N 1 к Письму от 04.03.2024 N ЕА-4-26/2486@).

42.

Реквизиты прослеживаемости в счете-фактуреЗапланировано обновление формы счета-фактуры. Появится новый реквизит — графа 14

«стоимость товара, подлежащего прослеживаемости». По НК если прослеживаемые

товары передаются в составе выполненных работ, то надо указывать и отдельную

стоимость прослеживаемых товаров.

Но даже после того, как поменяют форму, будет действовать переходный период для

адаптации учетных систем. Можно будет применять как обновленные, так и старые версии

формы счета-фактуры.

Пока в графах 11—13 счета-фактуры реквизиты прослеживаемости по каждому

прослеживаемому товару, включенному в состав работ, можно указывать в подстроках к

строке, в наименовании которой указаны выполненные работы.

(Письмо ФНС от 23.01.2024 № ЗГ-2-15/791)

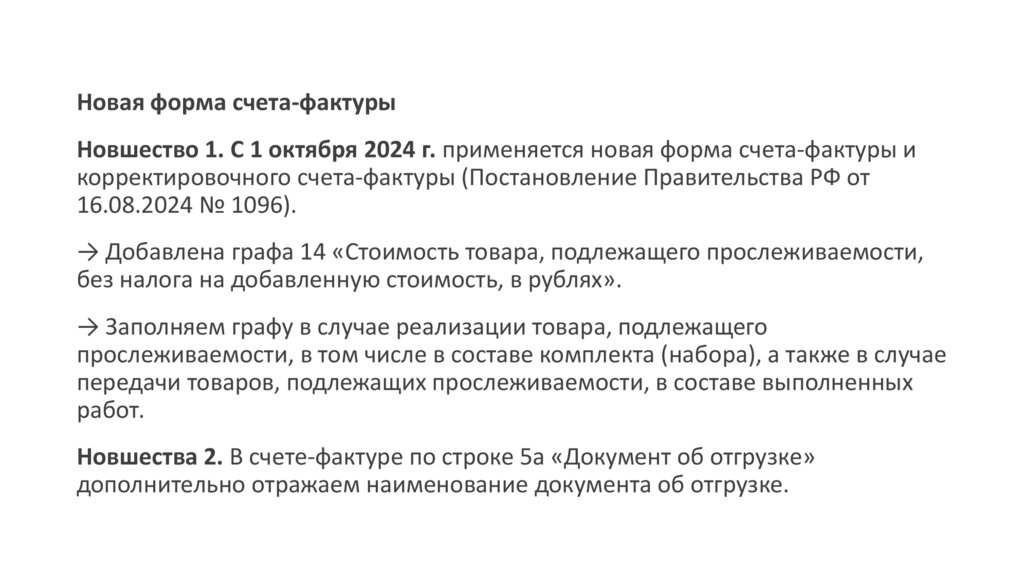

43.

Новая форма счета-фактурыНовшество 1. С 1 октября 2024 г. применяется новая форма счета-фактуры и

корректировочного счета-фактуры (Постановление Правительства РФ от

16.08.2024 № 1096).

→ Добавлена графа 14 «Стоимость товара, подлежащего прослеживаемости,

без налога на добавленную стоимость, в рублях».

→ Заполняем графу в случае реализации товара, подлежащего

прослеживаемости, в том числе в составе комплекта (набора), а также в случае

передачи товаров, подлежащих прослеживаемости, в составе выполненных

работ.

Новшества 2. В счете-фактуре по строке 5а «Документ об отгрузке»

дополнительно отражаем наименование документа об отгрузке.

44.

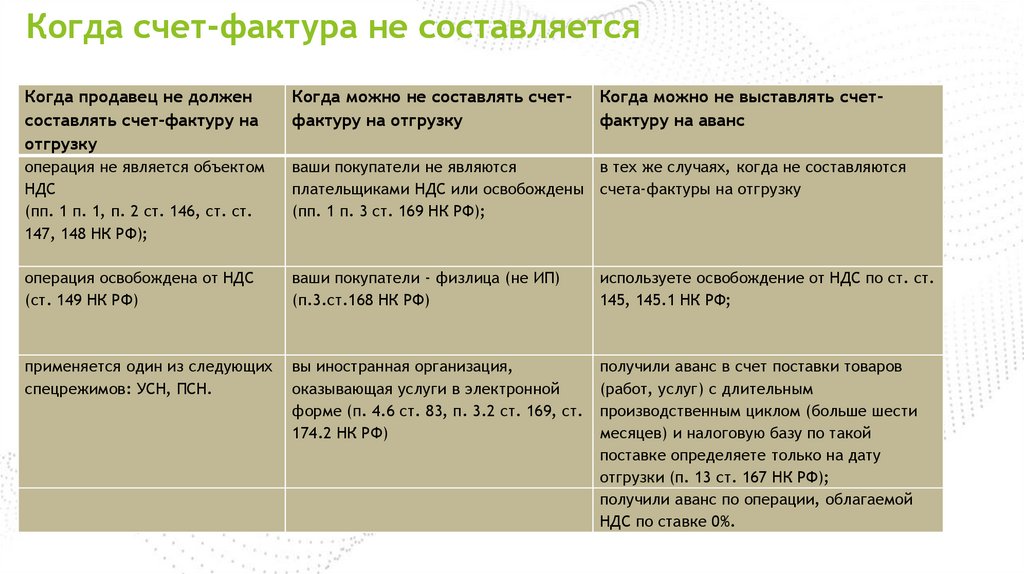

Когда счет-фактура не составляетсяКогда продавец не должен

составлять счет-фактуру на

отгрузку

Когда можно не составлять счетфактуру на отгрузку

Когда можно не выставлять счетфактуру на аванс

операция не является объектом

НДС

(пп. 1 п. 1, п. 2 ст. 146, ст. ст.

147, 148 НК РФ);

ваши покупатели не являются

в тех же случаях, когда не составляются

плательщиками НДС или освобождены счета-фактуры на отгрузку

(пп. 1 п. 3 ст. 169 НК РФ);

операция освобождена от НДС

(ст. 149 НК РФ)

ваши покупатели - физлица (не ИП)

(п.3.ст.168 НК РФ)

используете освобождение от НДС по ст. ст.

145, 145.1 НК РФ;

применяется один из следующих

спецрежимов: УСН, ПСН.

вы иностранная организация,

оказывающая услуги в электронной

форме (п. 4.6 ст. 83, п. 3.2 ст. 169, ст.

174.2 НК РФ)

получили аванс в счет поставки товаров

(работ, услуг) с длительным

производственным циклом (больше шести

месяцев) и налоговую базу по такой

поставке определяете только на дату

отгрузки (п. 13 ст. 167 НК РФ);

получили аванс по операции, облагаемой

НДС по ставке 0%.

45.

46.

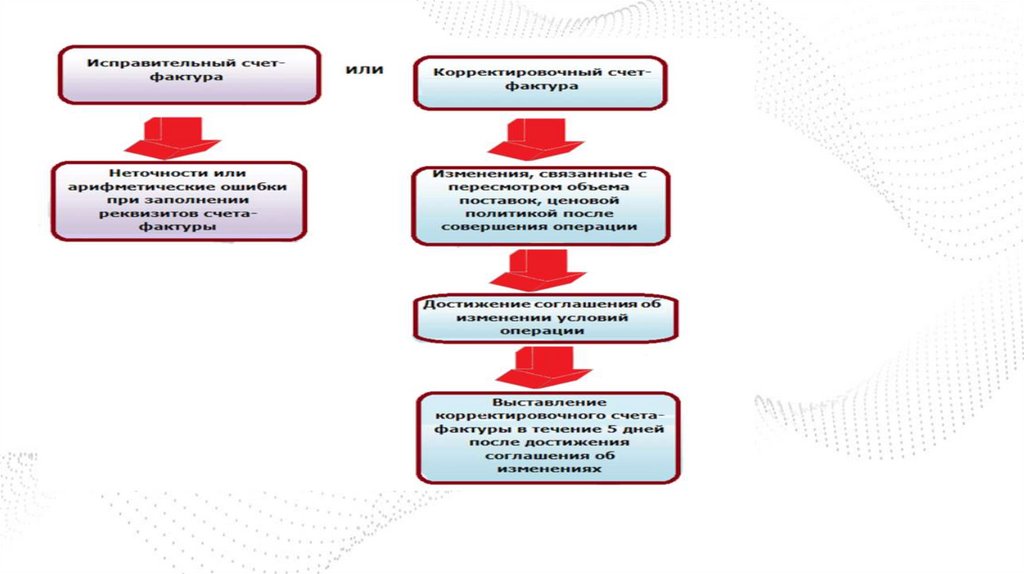

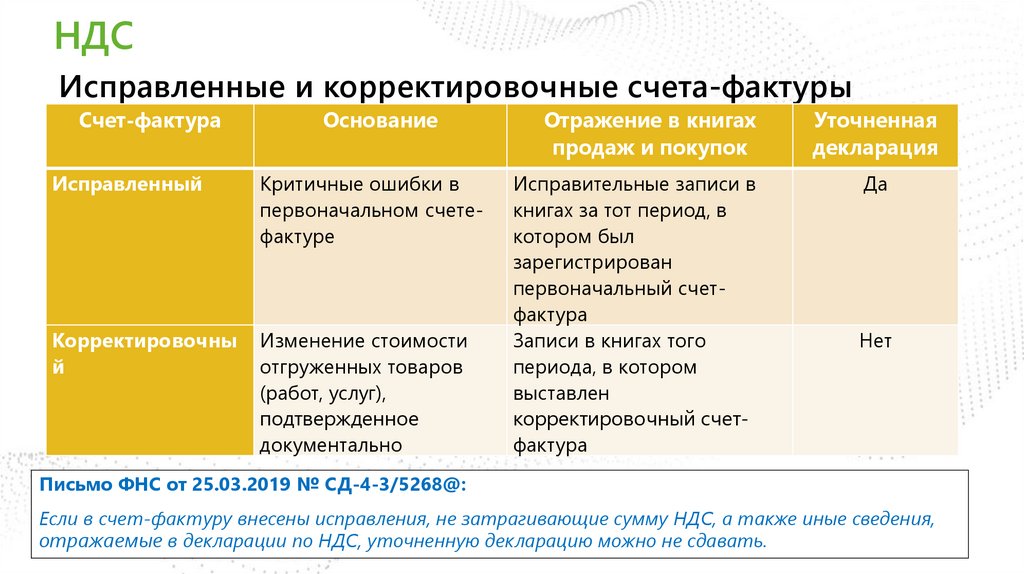

НДСИсправленные и корректировочные счета-фактуры

Счет-фактура

Основание

Исправленный

Критичные ошибки в

первоначальном счетефактуре

Корректировочны

й

Изменение стоимости

отгруженных товаров

(работ, услуг),

подтвержденное

документально

Отражение в книгах

продаж и покупок

Исправительные записи в

книгах за тот период, в

котором был

зарегистрирован

первоначальный счетфактура

Записи в книгах того

периода, в котором

выставлен

корректировочный счетфактура

Уточненная

декларация

Да

Нет

Письмо ФНС от 25.03.2019 № СД-4-3/5268@:

Если в счет-фактуру внесены исправления, не затрагивающие сумму НДС, а также иные сведения,

отражаемые в декларации по НДС, уточненную декларацию можно не сдавать.

47.

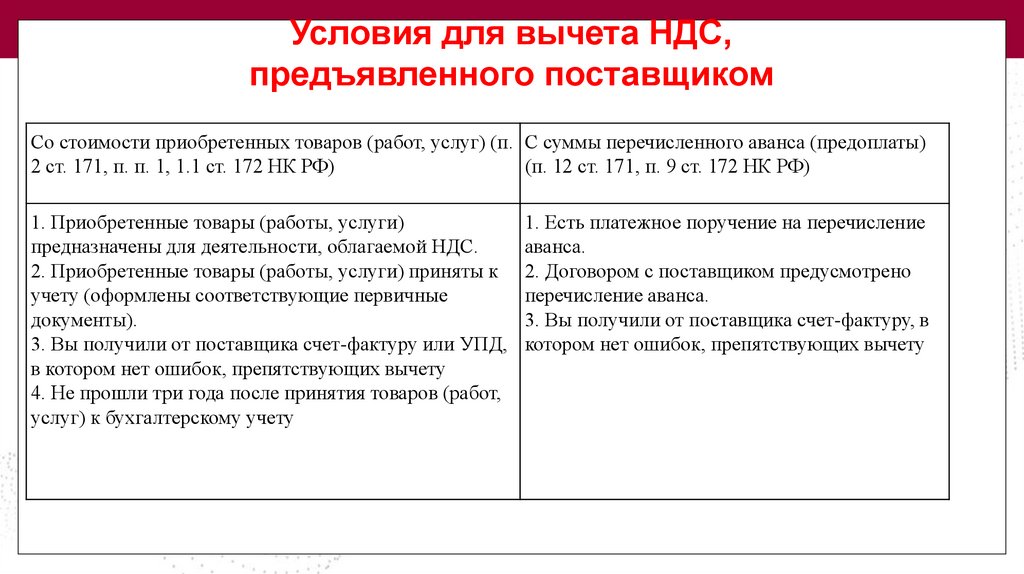

Условия для вычета НДС,предъявленного поставщиком

Со стоимости приобретенных товаров (работ, услуг) (п. С суммы перечисленного аванса (предоплаты)

2 ст. 171, п. п. 1, 1.1 ст. 172 НК РФ)

(п. 12 ст. 171, п. 9 ст. 172 НК РФ)

1. Приобретенные товары (работы, услуги)

предназначены для деятельности, облагаемой НДС.

2. Приобретенные товары (работы, услуги) приняты к

учету (оформлены соответствующие первичные

документы).

3. Вы получили от поставщика счет-фактуру или УПД,

в котором нет ошибок, препятствующих вычету

4. Не прошли три года после принятия товаров (работ,

услуг) к бухгалтерскому учету

1. Есть платежное поручение на перечисление

аванса.

2. Договором с поставщиком предусмотрено

перечисление аванса.

3. Вы получили от поставщика счет-фактуру, в

котором нет ошибок, препятствующих вычету

48.

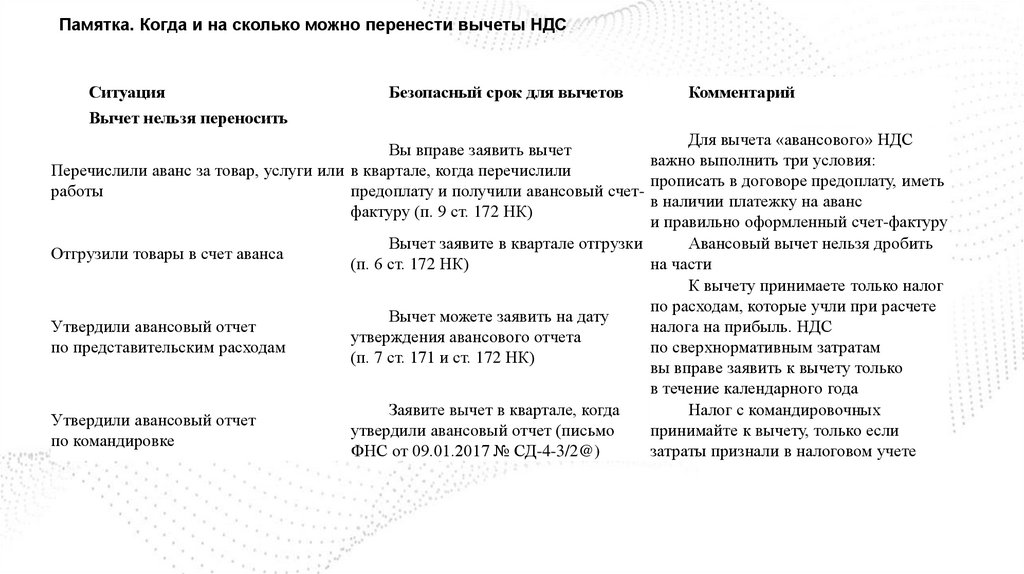

Памятка. Когда и на сколько можно перенести вычеты НДССитуация

Вычет нельзя переносить

Безопасный срок для вычетов

Комментарий

Для вычета «авансового» НДС

Вы вправе заявить вычет

важно выполнить три условия:

Перечислили аванс за товар, услуги или в квартале, когда перечислили

прописать в договоре предоплату, иметь

работы

предоплату и получили авансовый счетв наличии платежку на аванс

фактуру (п. 9 ст. 172 НК)

и правильно оформленный счет-фактуру

Вычет заявите в квартале отгрузки

Авансовый вычет нельзя дробить

Отгрузили товары в счет аванса

(п. 6 ст. 172 НК)

на части

К вычету принимаете только налог

по расходам, которые учли при расчете

Вычет можете заявить на дату

Утвердили авансовый отчет

налога на прибыль. НДС

утверждения авансового отчета

по представительским расходам

по сверхнормативным затратам

(п. 7 ст. 171 и ст. 172 НК)

вы вправе заявить к вычету только

в течение календарного года

Заявите вычет в квартале, когда

Налог с командировочных

Утвердили авансовый отчет

утвердили авансовый отчет (письмо

принимайте к вычету, только если

по командировке

ФНС от 09.01.2017 № СД-4-3/2@)

затраты признали в налоговом учете

49.

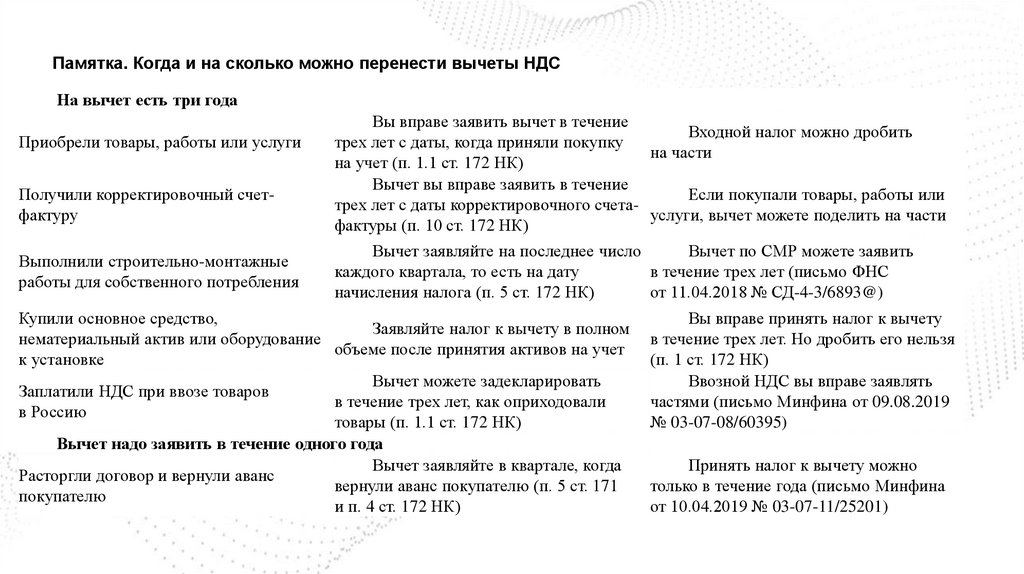

Памятка. Когда и на сколько можно перенести вычеты НДСНа вычет есть три года

Приобрели товары, работы или услуги

Получили корректировочный счетфактуру

Выполнили строительно-монтажные

работы для собственного потребления

Вы вправе заявить вычет в течение

Входной налог можно дробить

трех лет с даты, когда приняли покупку

на части

на учет (п. 1.1 ст. 172 НК)

Вычет вы вправе заявить в течение

Если покупали товары, работы или

трех лет с даты корректировочного счетауслуги, вычет можете поделить на части

фактуры (п. 10 ст. 172 НК)

Вычет заявляйте на последнее число

Вычет по СМР можете заявить

каждого квартала, то есть на дату

в течение трех лет (письмо ФНС

начисления налога (п. 5 ст. 172 НК)

от 11.04.2018 № СД-4-3/6893@)

Купили основное средство,

Заявляйте налог к вычету в полном

нематериальный актив или оборудование

объеме после принятия активов на учет

к установке

Вычет можете задекларировать

Заплатили НДС при ввозе товаров

в течение трех лет, как оприходовали

в Россию

товары (п. 1.1 ст. 172 НК)

Вычет надо заявить в течение одного года

Вычет заявляйте в квартале, когда

Расторгли договор и вернули аванс

вернули аванс покупателю (п. 5 ст. 171

покупателю

и п. 4 ст. 172 НК)

Вы вправе принять налог к вычету

в течение трех лет. Но дробить его нельзя

(п. 1 ст. 172 НК)

Ввозной НДС вы вправе заявлять

частями (письмо Минфина от 09.08.2019

№ 03-07-08/60395)

Принять налог к вычету можно

только в течение года (письмо Минфина

от 10.04.2019 № 03-07-11/25201)

50.

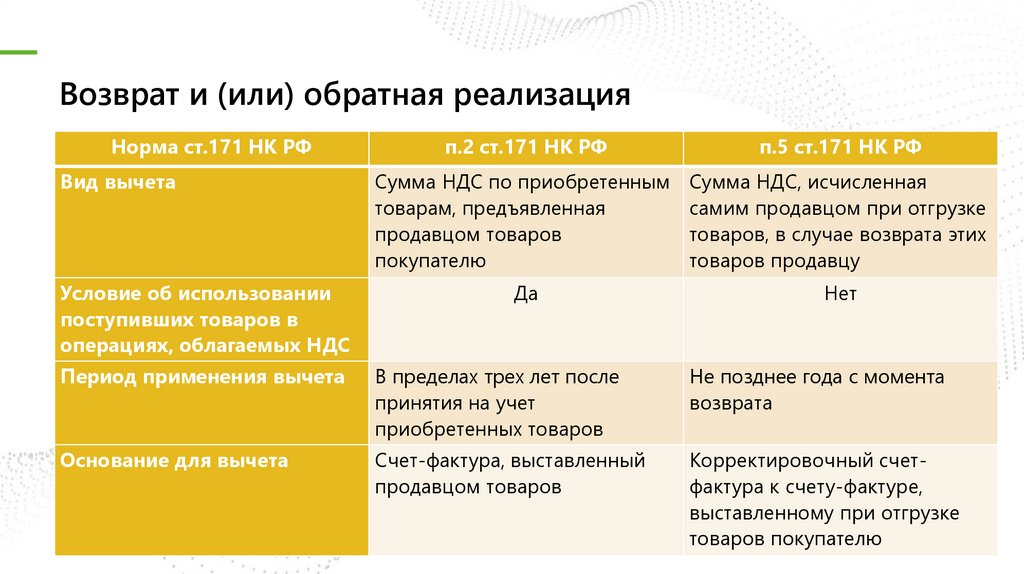

Возврат и (или) обратная реализацияНорма ст.171 НК РФ

Вид вычета

Условие об использовании

поступивших товаров в

операциях, облагаемых НДС

п.2 ст.171 НК РФ

п.5 ст.171 НК РФ

Сумма НДС по приобретенным

товарам, предъявленная

продавцом товаров

покупателю

Сумма НДС, исчисленная

самим продавцом при отгрузке

товаров, в случае возврата этих

товаров продавцу

Да

Нет

Период применения вычета

В пределах трех лет после

принятия на учет

приобретенных товаров

Не позднее года с момента

возврата

Основание для вычета

Счет-фактура, выставленный

продавцом товаров

Корректировочный счетфактура к счету-фактуре,

выставленному при отгрузке

товаров покупателю

51.

НДСВозврат и (или) обратная реализация

Ситуация

Квалификация

Счет-фактура

Основание для

вычета

Покупатель предъявляет

претензию по основаниям,

предусмотренным ГК РФ, и

отказывается от товара

Возврат

Продавец выписывает

корректировочный

счет-фактуру

П.5 ст.171 НК РФ

Никаких претензий у сторон

друг к другу нет, возврат

идет по договоренности

сторон

Обратная

реализация

Покупатель

выписывает обычный

отгрузочный счетфактуру продавцу

П.2 ст.171 НК РФ

Нормы ГК РФ, которые позволяют покупателю отказаться от товара и вернуть его продавцу:

ст.464 ГК РФ – продавец не передал покупателю необходимые принадлежности и

документацию, ст.466 ГК РФ – товар поставлен в меньшем количестве, чем это определено

договором,

ст.475 ГК РФ – существенно нарушены требования к качеству товара.

52.

53.

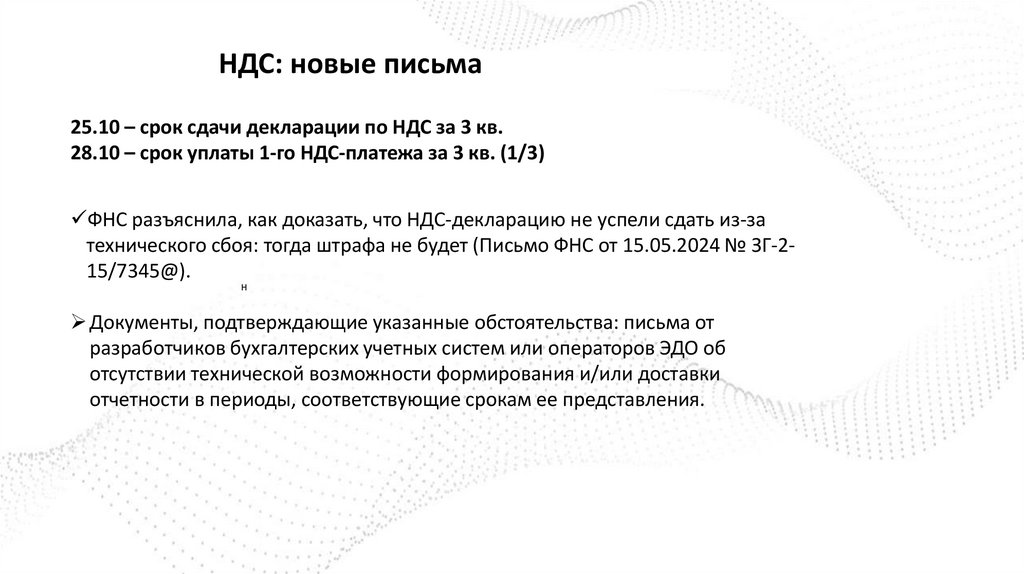

НДС: новые письма25.10 – срок сдачи декларации по НДС за 3 кв.

28.10 – срок уплаты 1-го НДС-платежа за 3 кв. (1/3)

ФНС разъяснила, как доказать, что НДС-декларацию не успели сдать из-за

технического сбоя: тогда штрафа не будет (Письмо ФНС от 15.05.2024 № ЗГ-215/7345@).

Н

Документы, подтверждающие указанные обстоятельства: письма от

разработчиков бухгалтерских учетных систем или операторов ЭДО об

отсутствии технической возможности формирования и/или доставки

отчетности в периоды, соответствующие срокам ее представления.

54.

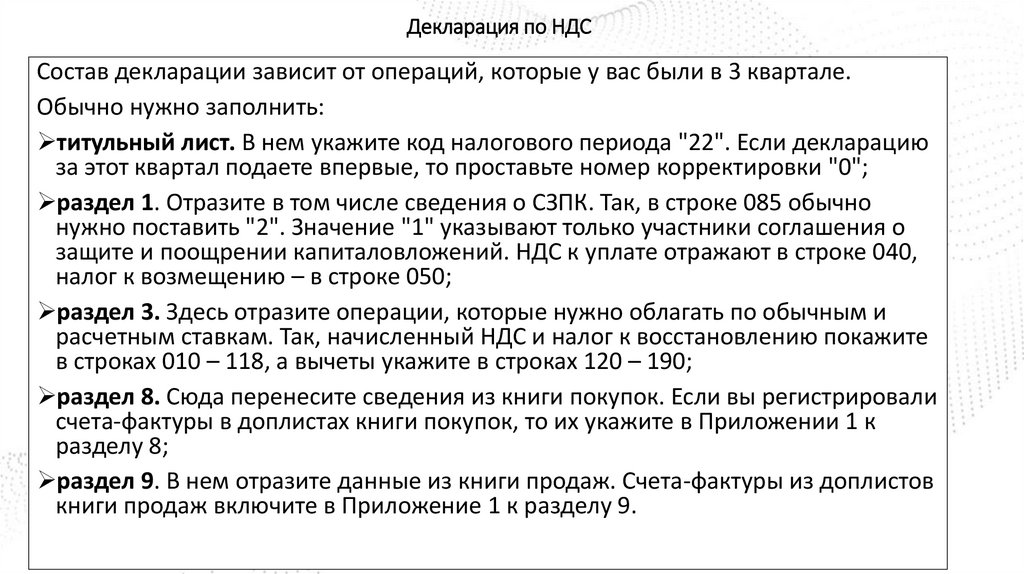

Декларация по НДССостав декларации зависит от операций, которые у вас были в 3 квартале.

Обычно нужно заполнить:

титульный лист. В нем укажите код налогового периода "22". Если декларацию

за этот квартал подаете впервые, то проставьте номер корректировки "0";

раздел 1. Отразите в том числе сведения о СЗПК. Так, в строке 085 обычно

нужно поставить "2". Значение "1" указывают только участники соглашения о

защите и поощрении капиталовложений. НДС к уплате отражают в строке 040,

налог к возмещению – в строке 050;

раздел 3. Здесь отразите операции, которые нужно облагать по обычным и

расчетным ставкам. Так, начисленный НДС и налог к восстановлению покажите

в строках 010 – 118, а вычеты укажите в строках 120 – 190;

раздел 8. Сюда перенесите сведения из книги покупок. Если вы регистрировали

счета-фактуры в доплистах книги покупок, то их укажите в Приложении 1 к

разделу 8;

раздел 9. В нем отразите данные из книги продаж. Счета-фактуры из доплистов

книги продаж включите в Приложение 1 к разделу 9.

55.

Декларация по НДСОстальные разделы включайте, если в 3 квартале у вас были специфические

операции.

При отражении в декларации различных операций нередко возникают

вопросы. К примеру, неясно, когда и как отражать полученные и выданные

авансы.

Если в 3 квартале вы получили предоплату, то отразите аванс и НДС с него по

расчетной ставке в строке 070 раздела 3 независимо от периода отгрузки. В

других строках раздела 3 аванс и налог с него указывать не нужно. В раздел 9

перенесите данные из книги продаж об авансовых счетах-фактурах.

При возврате предоплаты также есть нюансы.

Если вы, наоборот, перечисляли аванс, то можете заявить вычет с него.

Важный момент: в 3 квартале вы выполнили все условия для этого. Вычет

отразите в строке 130 раздела 3, а также в разделе 8 декларации.

Если аванс вам вернули, восстановите ранее принятый к вычету НДС.

56.

Декларация по НДСПроверка учета операций для целей НДС

Шаг 1. Проверка правильности ввода первичных документов в базу

Шаг 2. Проверка корректности ведения раздельного учета НДС

Шаг 3. Восстановление последовательности проведения документов

Шаг 4. Проверка наличия счетов-фактур по документам поступления

Шаг 5. Проверка состояния взаиморасчетов с контрагентами

57.

Декларация по НДСНекорректные суммы при частичном вычете.

При частичном вычете неверно указана стоимость товаров, к которым он

относится. Когда заявляете к вычету часть НДС, указывайте в книге покупок

полную стоимость товаров (работ, услуг), что указана во входящем счетефактуре, — эти данные переносятся в раздел 8 декларации. То есть при

отражении одного счета-фактуры в нескольких налоговых периодах стоимость

покупок всегда будет одинаковой, меняется только сумма входного налога.

В графе 14 книги покупок всегда отражается общая стоимость товаров . Эта же

сумма переносится в строку 170 раздела 8 декларации.

В графе 15 книги покупок отражается только часть общей суммы НДС,

принимаемая к вычету в текущем налоговом периоде, которая переносится в

строку 180 раздела 8 декларации.

58.

7 разделРаздел 7 декларации по НДС заполняют плательщики НДС и налоговые агенты, если в

налоговом периоде организация или ИП:

совершали операции или были налоговым агентом в операциях, которые не признаются

объектом обложения или освобождены от НДС (п. 2 ст. 146, ст. 149 НК);

реализовали товары, работы или услуги за пределами РФ;

получали авансы под поставку продукции с длительным производственным циклом,

перечень которой утвержден постановлением Правительства от 28.07.2006 № 468.

Правила заполнения раздела прописаны в пункте 44 Порядка заполнения декларации,

утвержденного приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Его оформляют и

налогоплательщики, и налоговые агенты.

59.

7 разделКогда заполнять раздел 7

Выдача процентных денежных займов

Когда не заполнять раздел 7

Приобретение долей в уставном капитале других организаций

Валютно-обменные операции

Проценты на остаток денег на расчетном счете или депозите

Гарантийный ремонт с привлечением подрядчика

Членские взносы некоммерческой организации

Выдача поручительств и гарантий

Денежная премия от поставщика за достижение

определенного объема закупок

Банковская комиссия из зарплаты сотрудника

Передача продавцу в счет оплаты поставки векселя третьего

лица

Выкуп упрощенцем из казны арендованного помещения

Уступка права требования по договору займа

Раздача рекламной продукции стоимостью 300 руб. и менее

Авансы от дольщиков при жилищном строительстве

(гособоронзаказ)

Реализация работ, услуг через зарубежный филиал

Неустойка от покупателя

60.

Контрольные соотношения, проверяемые при проверкепринятой НДС-декларации

Письмо ФНС от 23.03.2015 N ГД-4-3/4550@

Самая распространенная ошибка - не соблюдение КС 1.27 и 1.28: не

отражение (не корректное отражение) сведений из книги продаж и книги

покупок, а также журналов выставленных и полученных счетов-фактур при

наличии показателей налоговой базы и вычетов в НДС-декларации

61.

КС 1.27:Проверка на занижение суммы НДС, исчисленного к уплате в бюджет

(гр. 5 ст. 118 р. 3 + сумма ст. 050 и 130 р. 6 + сумма ст. 060 по всем листам р. 2 + сумма ст. 050 р. 4 + ст.

080 р. 4 )

=

[ст. 260 + ст. 265 + ст. 270] р. 9 + [ст. 340 прил. 1 к р. 9 дНДС + ст. 345 прил. 1 к р. 9 дНДС + ст. 350 прил.

1 к р. 9 дНДС - ст. 050 прил. 1 к р. 9 - ст. 055 прил. 1 к р. 9 дНДС - ст. 060 прил. 1 к р. 9 дНДС]

если левая часть равенства < правой (верхняя < нижней), то – проблема: занижение суммы НДС,

исчисленного к уплате в бюджет

начисленный по декларации НДС должен быть не меньше, чем итоговая сумма НДС по всем

ставкам из разд. 9 (содержит сведения из книги продаж). Ошибка с кодом 1.27 означает, что

компания занизила НДС к уплате.

62.

КС 1.28:Проверка на завышение суммы НДС, подлежащей вычету

(ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6)

=

ст. 190 р. 8 + [ст. 190 прил. 1 к р. 8 - ст. 005 прил. 1 к р. 8]

если левая часть равенства > правой (верхняя > нижней), то – проблема: завышение суммы НДС,

подлежащей вычету

Вычет НДС по декларации не может превышать итоговой суммы вычетов из разд. 8 (содержит

сведения из книги покупок).

Если вычет в разд. 3 - 6 декларации по НДС оказался выше, чем в разд. 8, значит, компания

завысила его, то есть занизила НДС к уплате.

63.

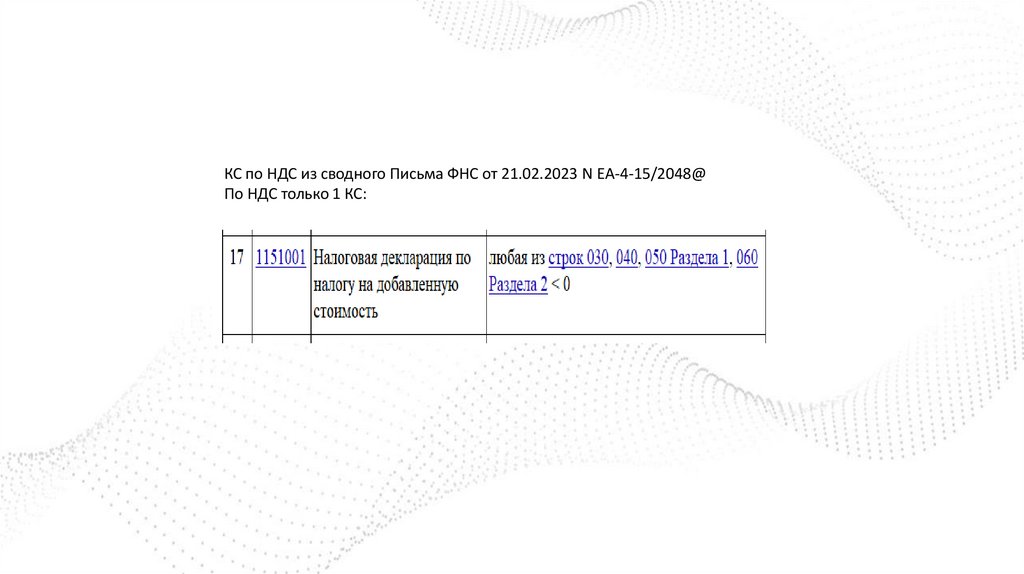

КС по НДС из сводного Письма ФНС от 21.02.2023 N ЕА-4-15/2048@По НДС только 1 КС:

64.

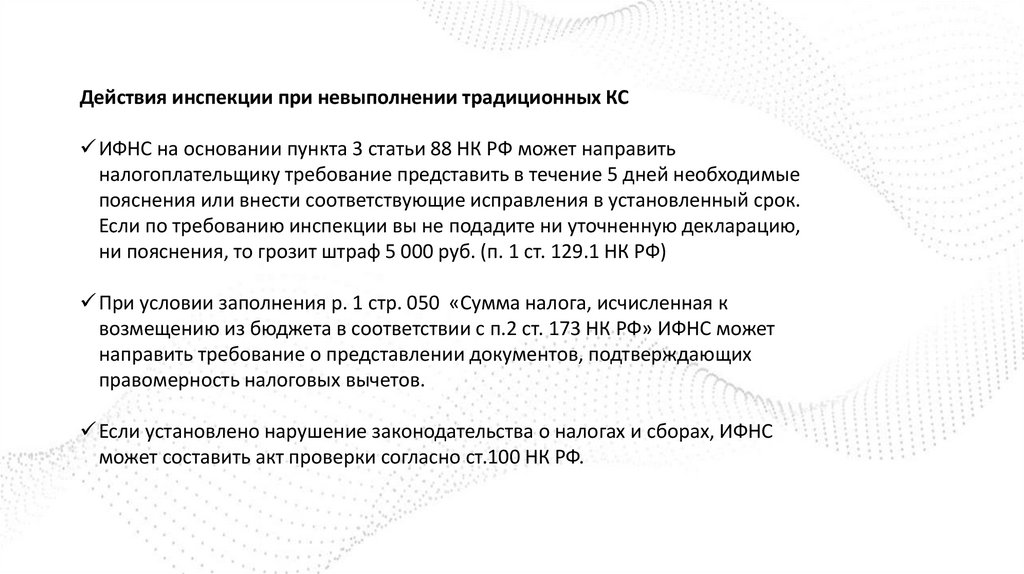

Действия инспекции при невыполнении традиционных КСИФНС на основании пункта 3 статьи 88 НК РФ может направить

налогоплательщику требование представить в течение 5 дней необходимые

пояснения или внести соответствующие исправления в установленный срок.

Если по требованию инспекции вы не подадите ни уточненную декларацию,

ни пояснения, то грозит штраф 5 000 руб. (п. 1 ст. 129.1 НК РФ)

При условии заполнения р. 1 стр. 050 «Сумма налога, исчисленная к

возмещению из бюджета в соответствии с п.2 ст. 173 НК РФ» ИФНС может

направить требование о представлении документов, подтверждающих

правомерность налоговых вычетов.

Если установлено нарушение законодательства о налогах и сборах, ИФНС

может составить акт проверки согласно ст.100 НК РФ.

65.

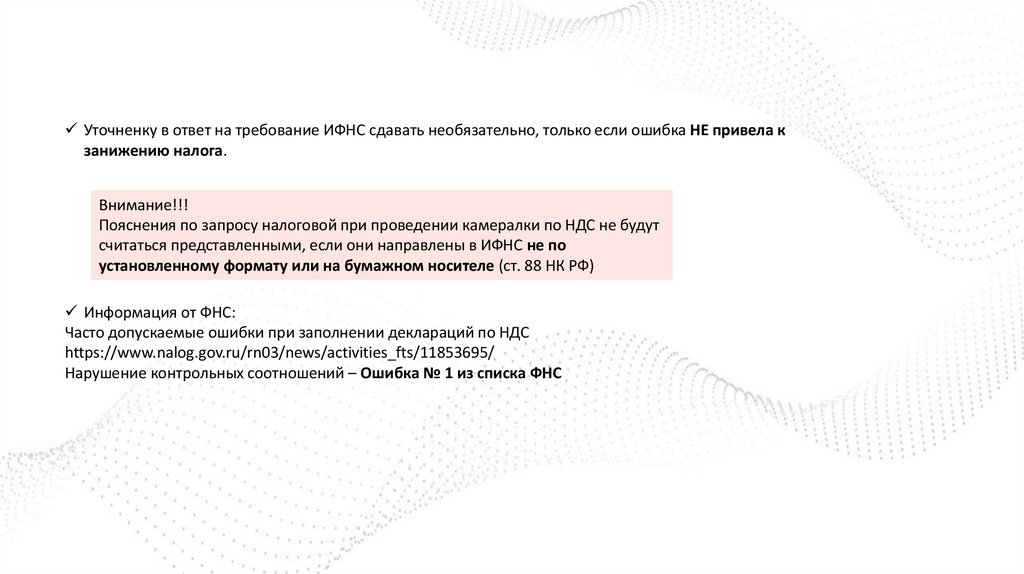

Уточненку в ответ на требование ИФНС сдавать необязательно, только если ошибка НЕ привела кзанижению налога.

Внимание!!!

Пояснения по запросу налоговой при проведении камералки по НДС не будут

считаться представленными, если они направлены в ИФНС не по

установленному формату или на бумажном носителе (ст. 88 НК РФ)

Информация от ФНС:

Часто допускаемые ошибки при заполнении деклараций по НДС

https://www.nalog.gov.ru/rn03/news/activities_fts/11853695/

Нарушение контрольных соотношений – Ошибка № 1 из списка ФНС

66.

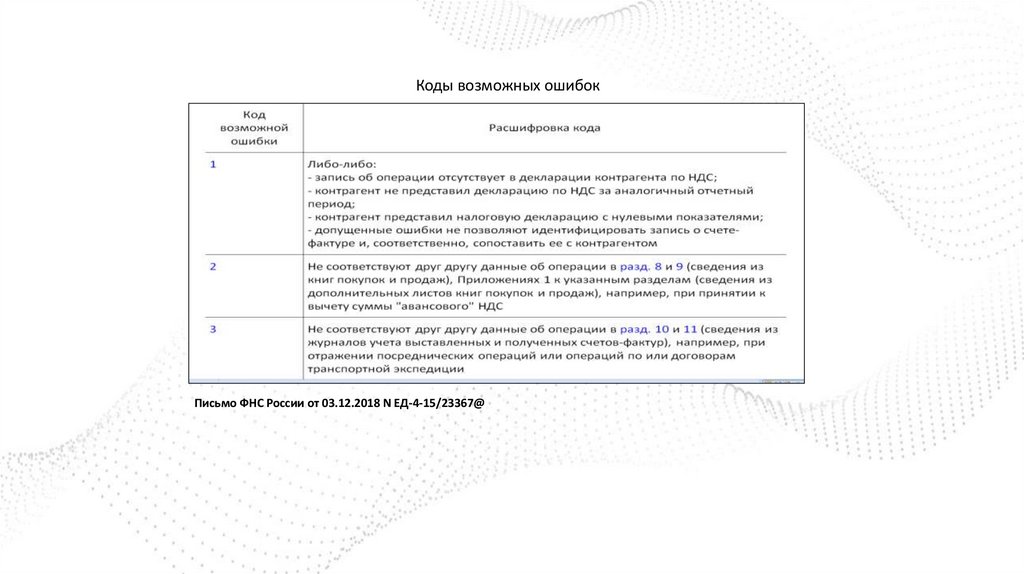

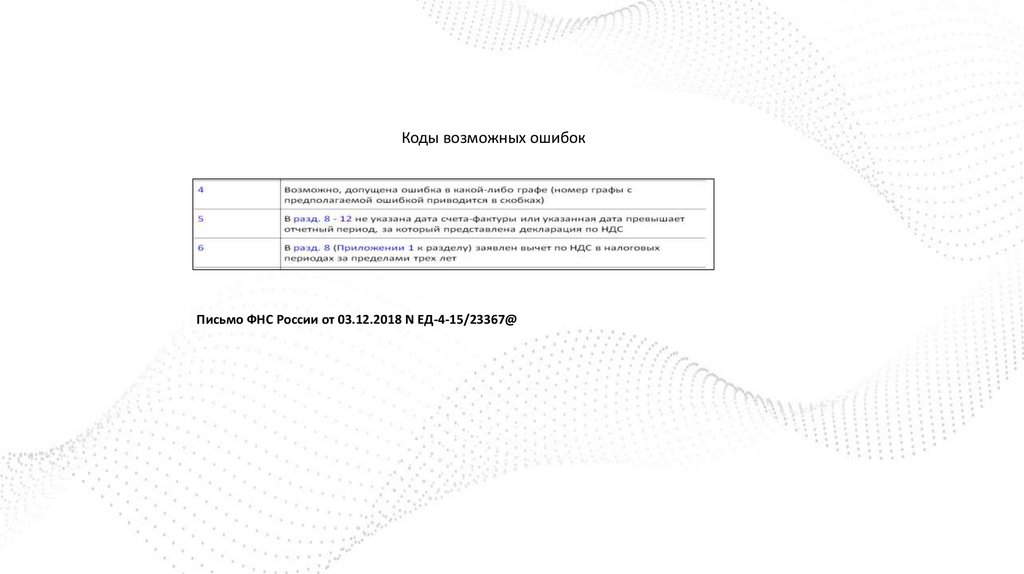

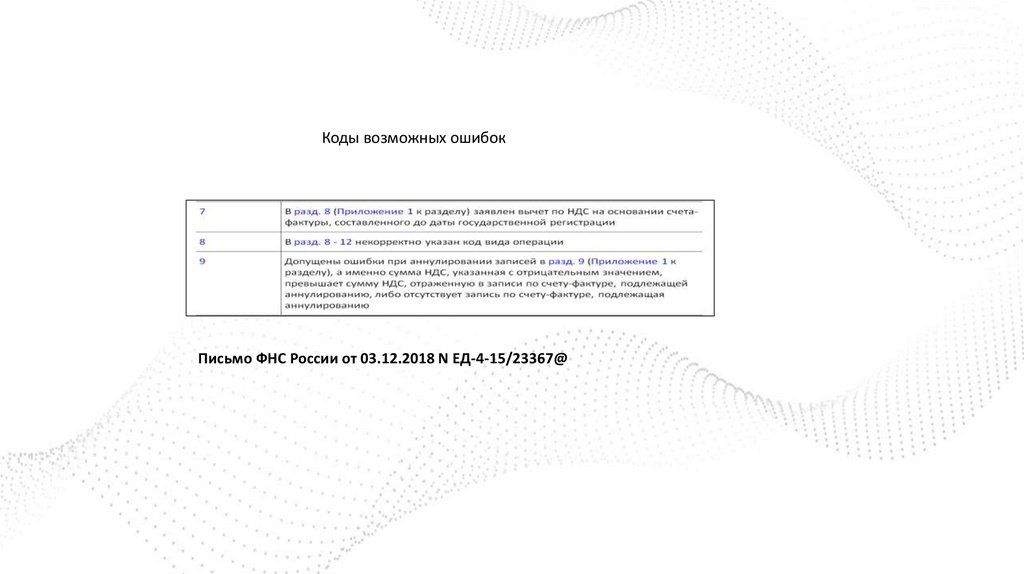

Коды возможных ошибокПисьмо ФНС России от 03.12.2018 N ЕД-4-15/23367@

67.

Коды возможных ошибокПисьмо ФНС России от 03.12.2018 N ЕД-4-15/23367@

68.

Коды возможных ошибокПисьмо ФНС России от 03.12.2018 N ЕД-4-15/23367@

69.

Ошибки в декларацииНесоответствие сведений в разделе 8 или 9 сведениям из раздела 3

Расхождения между разделами в суммах возникают из-за разных правил их

заполнения. В разделах 8 и 9 декларации, куда попадают сведения из книг покупок и

продаж, указываются суммы в рублях и копейках, а в разд. 3 - в полных рублях, с

округлением по правилам математики. Поэтому возможны расхождения в пределах 1

руб.

Это по сути не является ошибкой. Налогоплательщику достаточно направить в

налоговый орган соответствующие пояснения.

70.

Ошибка при отражении операций, связанных с возвратом товаровВсе операции необходимо оформлять развернуто - все выставленные счета-фактуры

следует зарегистрировать и указать в книгах (или журналах).

Нельзя отражать такие операции сальдированно.

Ошибки при внесении исправлений в журналы учета счетов-фактур

Формирование дополнительных листов к журналам учета не предусмотрено.

Если надо внести изменения в журнал, необходимо представить уточненную

декларацию по НДС (если в нее был включен такой журнал) и полностью заменить тот

журнал, который был сформирован ранее, указав признак актуальности раздела "0".

71.

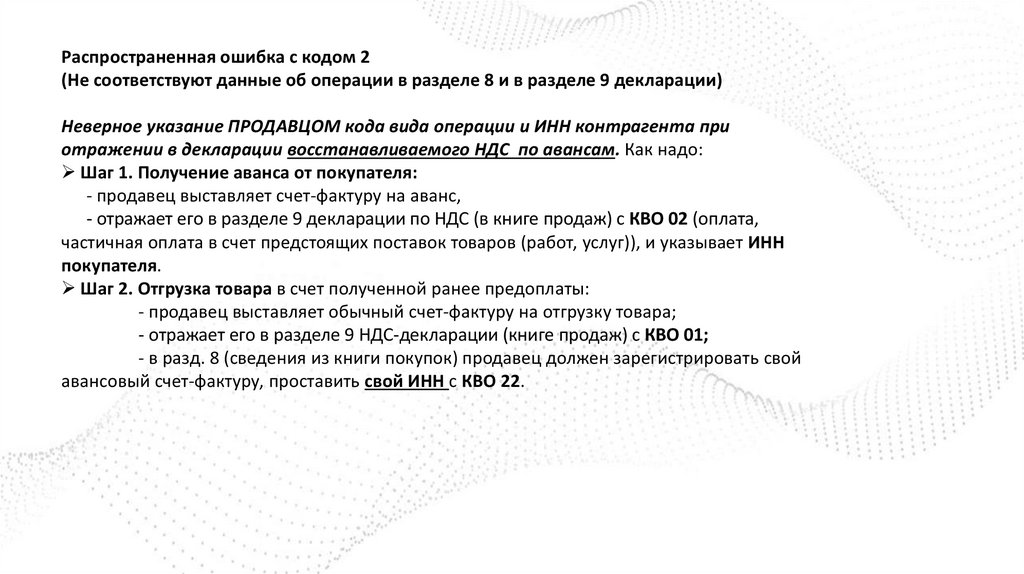

Распространенная ошибка с кодом 2(Не соответствуют данные об операции в разделе 8 и в разделе 9 декларации)

Неверное указание ПРОДАВЦОМ кода вида операции и ИНН контрагента при

отражении в декларации восстанавливаемого НДС по авансам. Как надо:

Шаг 1. Получение аванса от покупателя:

- продавец выставляет счет-фактуру на аванс,

- отражает его в разделе 9 декларации по НДС (в книге продаж) с КВО 02 (оплата,

частичная оплата в счет предстоящих поставок товаров (работ, услуг)), и указывает ИНН

покупателя.

Шаг 2. Отгрузка товара в счет полученной ранее предоплаты:

- продавец выставляет обычный счет-фактуру на отгрузку товара;

- отражает его в разделе 9 НДС-декларации (книге продаж) с КВО 01;

- в разд. 8 (сведения из книги покупок) продавец должен зарегистрировать свой

авансовый счет-фактуру, проставить свой ИНН с КВО 22.

72.

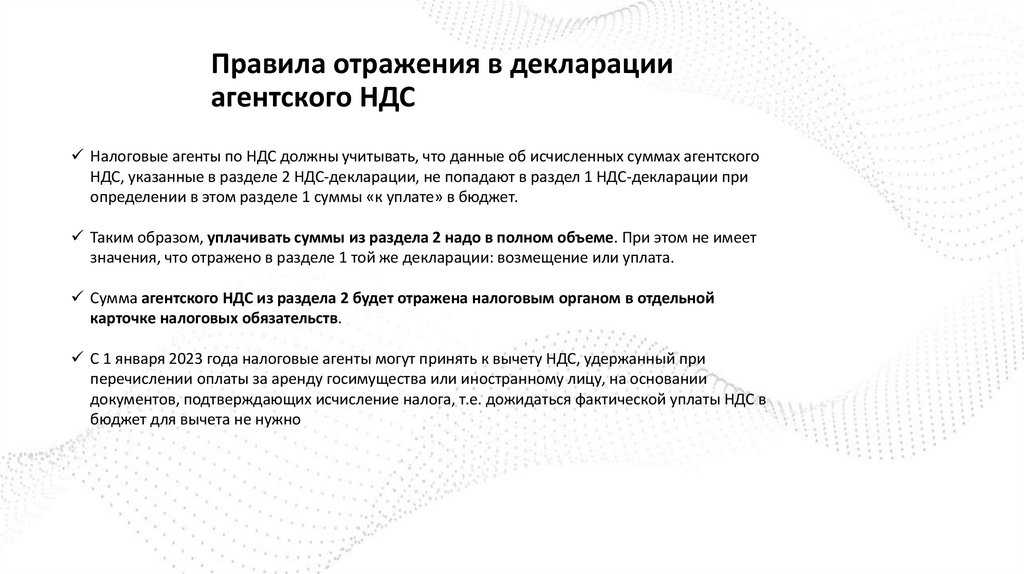

Правила отражения в декларацииагентского НДС

Налоговые агенты по НДС должны учитывать, что данные об исчисленных суммах агентского

НДС, указанные в разделе 2 НДС-декларации, не попадают в раздел 1 НДС-декларации при

определении в этом разделе 1 суммы «к уплате» в бюджет.

Таким образом, уплачивать суммы из раздела 2 надо в полном объеме. При этом не имеет

значения, что отражено в разделе 1 той же декларации: возмещение или уплата.

Сумма агентского НДС из раздела 2 будет отражена налоговым органом в отдельной

карточке налоговых обязательств.

С 1 января 2023 года налоговые агенты могут принять к вычету НДС, удержанный при

перечислении оплаты за аренду госимущества или иностранному лицу, на основании

документов, подтверждающих исчисление налога, т.е. дожидаться фактической уплаты НДС в

бюджет для вычета не нужно

73.

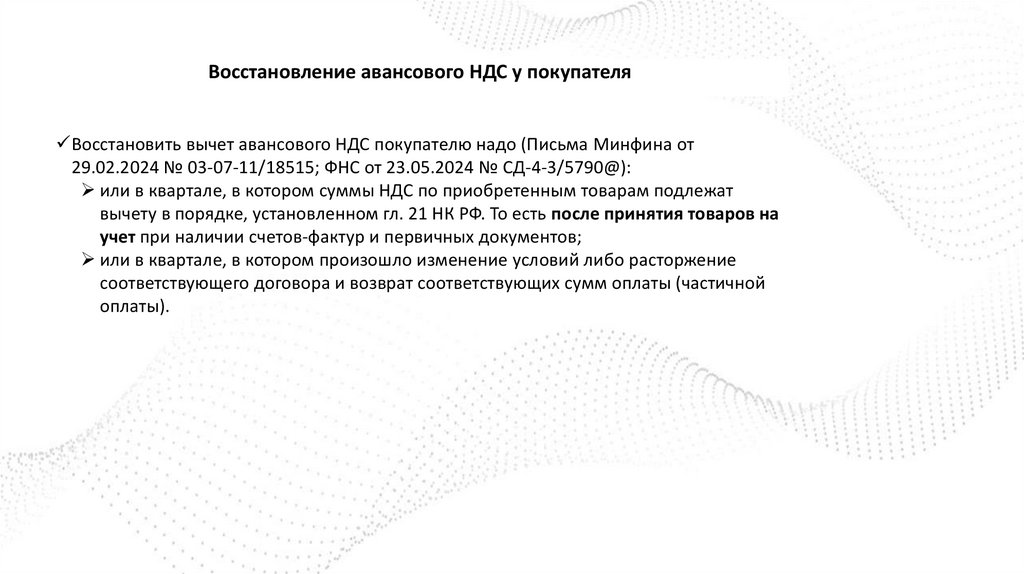

Восстановление авансового НДС у покупателяВосстановить вычет авансового НДС покупателю надо (Письма Минфина от

29.02.2024 № 03-07-11/18515; ФНС от 23.05.2024 № СД-4-3/5790@):

или в квартале, в котором суммы НДС по приобретенным товарам подлежат

вычету в порядке, установленном гл. 21 НК РФ. То есть после принятия товаров на

учет при наличии счетов-фактур и первичных документов;

или в квартале, в котором произошло изменение условий либо расторжение

соответствующего договора и возврат соответствующих сумм оплаты (частичной

оплаты).

74.

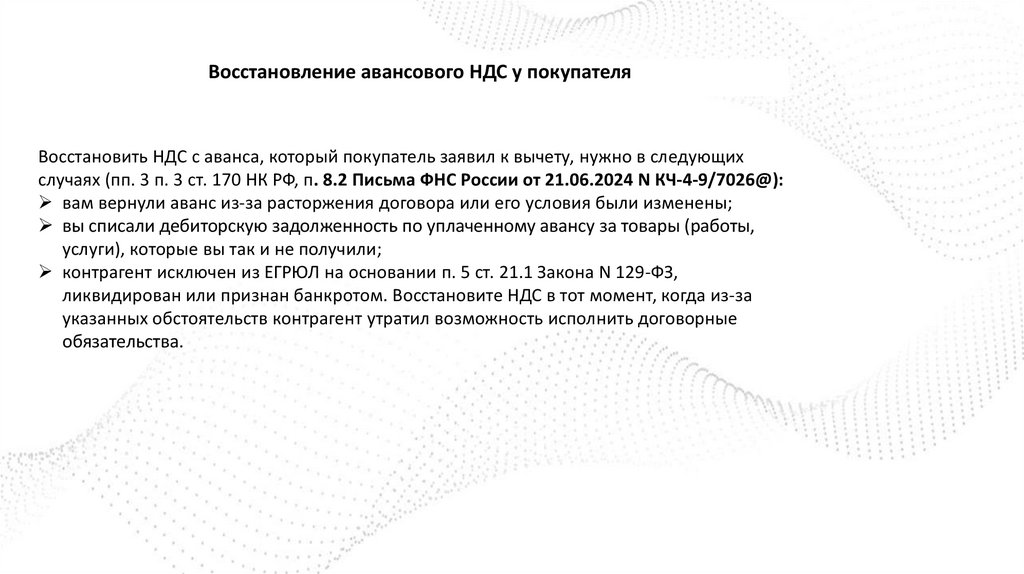

Восстановление авансового НДС у покупателяВосстановить НДС с аванса, который покупатель заявил к вычету, нужно в следующих

случаях (пп. 3 п. 3 ст. 170 НК РФ, п. 8.2 Письма ФНС России от 21.06.2024 N КЧ-4-9/7026@):

вам вернули аванс из-за расторжения договора или его условия были изменены;

вы списали дебиторскую задолженность по уплаченному авансу за товары (работы,

услуги), которые вы так и не получили;

контрагент исключен из ЕГРЮЛ на основании п. 5 ст. 21.1 Закона N 129-ФЗ,

ликвидирован или признан банкротом. Восстановите НДС в тот момент, когда из-за

указанных обстоятельств контрагент утратил возможность исполнить договорные

обязательства.

75.

Особый НДС-порядок при продаже купленного уфизлица автомобиля или мотоцикла

При перепродаже автомобиля, приобретенного у физлица, база по НДС определяется как разница

между рыночной ценой продажи (с учетом НДС) и ценой покупки. Норма действует при соблюдении

ряда условий.

Порядок из п. 5.1 ст. 154 НК применяется, только если собственником б/у автомобиля является

физлицо — не плательщик НДС и авто зарегистрировано на это физлицо.

Если машина не зарегистрирована на физлицо, то начиная с 01.04.2024 при реализации такого

транспортного средства база по НДС определяется в общем порядке (по 20%). Причем независимо

от даты приобретения автомобиля у физлица (до 01.04.2024 или после).

Письмо ФНС от 06.06.2024 № ЕА-4-3/6295@

76.

При реализации б/у транспортных средств продавцами, указанными в п.5.2 ст.154НК, в книге продаж при отражении счетов-фактур на такой транспорт в графе 2

надо указать КВО 47.

Суммы входного НДС, предъявленные покупателю при приобретении

автомобилей и мотоциклов, налоговая база по которым определяется по п.5.2

ст.154 НК, учитываются в стоимости таких товаров и к вычету у покупателя не

принимаются (при покупке для перепродажи) на основании подп.2 п.2 ст.171 НК.

Поэтому полученные счета-фактуры в книге покупок в указанном случае не

регистрируются (Письмо ФНС от 06.06.2024 № ЕА-4-3/6295@).

77.

Обязанность платить «агентский» НДС не зависит оттого, прошла ли оплата

НДС-агент обязан исчислить, удержать у иностранного лица и уплатить в бюджет

соответствующую сумму налога при оплате услуг (если иностранная организация не состоит на

учете в налоговом органе РФ в качестве налогоплательщика и ее услуги считаются

реализованными в РФ).

Этот порядок не меняется в том числе в случае, когда оплата за услуги была перечислена со счета

российского покупателя, но до иностранного исполнителя так и не дошла по тем или иным

причинам. В такой ситуации обязанность по исчислению НДС у агента возникает в налоговом

периоде, в котором была произведена оплата.

Письмо ФНС от 05.06.2024 № ЗГ-2-3/8469

78.

Некритичные ошибки79.

• Причины расхождения в декларациях по налогу на прибылии НДС

• Необлагаемые НДС операции

• Внешнеторговые сделки (экспорт)

• Расчеты в валюте

• Особые условия договора о переходе права собственности

• Безвозмездная передача товаров (работ, услуг)

• Передача товаров (работ, услуг) для собственных нужд, не учитываемых при расчете налога

на прибыль, и пр.