Финансы

ФинансыПохожие презентации:

")

Издержки предприятия. Себестоимость продукции

1. Тема: Издержки предприятия. Себестоимость продукции.

2. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ

Совокупные затраты живого ипрошлого труда,

овеществленного в

предметах и средствах труда,

на изготовление и

реализацию продукции.

3. Классификация издержек

издержкиИндивид-ые

производства

бухгалтерские

Общественные

обращения

экономические

Временные

интервалы

Доп.

издержки

Внешние

издержки

Чистые

издержки

Внутренние

Издержки

Безвозвратные

издержки

долгосрочные

краткосрочные

4. Планирование себестоимости

Себестоимость продукции являетсякачественным показателем, характеризующим

производственно-хозяйственную деятельность

производственного объединения, предприятия.

В себестоимости как в обобщающем

экономическом показателе находят свое

отражение все стороны деятельности

предприятия: степень технологического

оснащения производства и освоения

технологических процессов; экономичность

использования материальных и трудовых

ресурсов и другие условия и факторы.

5. Себестоимость продукции

часть Издержек,выражающие

затраты предприятия на

- производство и

- реализацию

продукции в денежной форме,

которые разрешено включать

в себестоимость продукции.

6. Себестоимость отражает величину текущих затрат, обеспечивающий процесс простого воспроизводства.

Себестоимость продукции представляетсобой стоимостную оценку используемых

в процессе производства продукции

природных ресурсов, сырья, материалов,

топлива, энергии, основных фондов,

трудовых ресурсов, а также других

затрат на производство и реализацию

7. Наш вопрос

Как осуществляется учет затратв организации?

8. Основные документы, регламентирующие состав и классификацию расходов организации

1.Положение по бухгалтерскому учету«Расходы организации» (ПБУ 10/99)

2.Налоговый кодекс РФ глава 25

«Налог на прибыль организации»

9. Группировка затрат:

1.ПО экономическим ЭЛЕМЕНТАМ:для определения потребности в

материальных и денежных ресурсах;

для увязки планов по производственной

программе, по труду и зарплате, по

материально-техническому обеспечению

2.ПО статьям КАЛЬКУЛЯЦИИ:

для определения исходной цены изделия

10. Элементы затрат:

1.2.

3.

4.

5.

Материальные затраты.

Затраты на оплату труда

Отчисления на страховые взносы

Амортизация основных фондов

Прочие затраты

11. Смета элементов затрат

Смета затрат на производство - это затратыпредприятия,

связанные

с

основной

деятельностью, за определенный период

независимо от того, относятся они на себестоимость

продукции в этом периоде или нет. Смета затрат на

производство характеризует всю сумму расходов

предприятия в разрезе экономически однородных

элементов.

Смета

затрат

на

производство

группирует

издержки по элементам затрат независимо от

места их возникновения, показывает их

ресурсную структуру, что очень важно для

анализа факторов, влияющих на снижение

12. Калькуляция

Калькуляция определение затрат в стоимостной (денежной) форме на производство единицы или

группы единиц изделий, или на отдельные

виды производств. Калькуляция даёт

возможность определить плановую или

фактическую себестоимость объекта или

изделия и является основой для

их оценки.

13. Статьи КАЛЬКУЛЯЦИИ:

1). Сырьё и материалы2). Покупные полуфабрикаты

3). Возвратные отходы (вычитаются)

4).Топливо и энергия на технологические цели

5). Заработная плата производственных рабочих

(основная и дополнительная)

6). Отчисления на страховые взносы

7). Расходы на подготовку и освоение производства

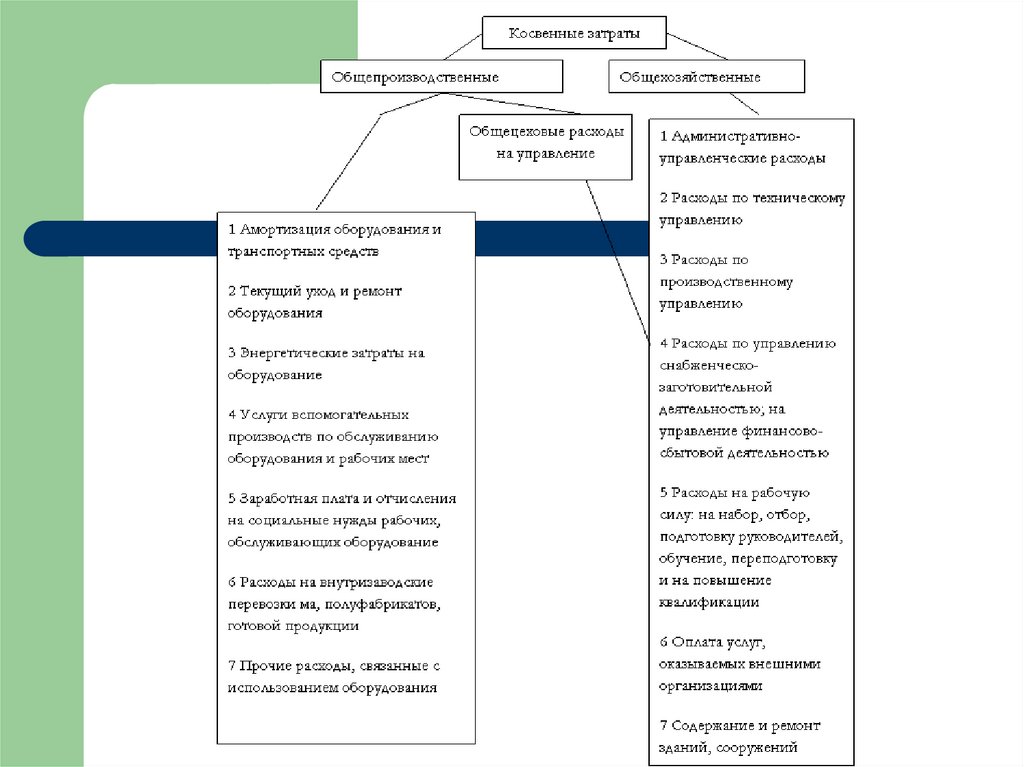

8). Общепроизводственные расходы

9). Общехозяйственные расходы (общезаводские)

10). Потери от брака

11). Прочие производственные расходы

12). Коммерческие расходы (Внепроизводственные)

14.

1)2)

3)

4)

5)

На большинстве предприятий промышленности

принята следующая типовая номенклатура

калькуляционных статей затрат:

сырье и материалы;

Энергия технологическая;

Основная заработная плата производственных рабочих;

Дополнительная заработная плата производственных

рабочих;

Отчисления на страховые взносы от основной и

дополнительной заработной платы производственных

рабочих;

Содержание и эксплуатация машин и

оборудования;

7) Цеховые (общепроизводственные) расходы;

8) Общехозяйственные расходы;

9) Подготовка и освоение производства;

10)Внепроизводственные расходы (на маркетинг и

сбыт).

6)

15. Виды себестоимости

Себестоимостьтехнологическая

Валовой

продукции

цеховая

Реализованной

продукции

производственная

полная

Среднеотраслевая

индивидуальные

16. Краткое раскрытие элементов затрат

1.Материальные затраты. Отражается стоимость сырья, материалов,комплектующих изделий и полуфабрикатов, топлива и энергии всех

видов, транспортных услуг сторонних организаций, износ малоценных

и быстроизнашивающихся предметов.

2.Затраты на оплату труда. Включаются расходы на оплату труда

основного промышленно производственного персонала предприятия,

включая премии, стимулирующие и компенсирующие выплаты.

3.Отчисления на страховые взносы. Обязательные отчисления по

законодательно установленным нормам. Это страховые взносы- 30%

(на социальное 2,9% и медицинское страхование 5,1%, пенсионный

фонд 22%) + отчисления на травматизацию и проф.заболевания (0,211%)

4.Амортизация основных фондов. Входит сумма амортизационных

отчислений на полное восстановление ОПФ, исходя из балансовой

стоимости и норм.

5.Прочие расходы. Группируются все другие затраты, не вошедшие в

первые 4 элемента: налоги, сборы, затраты на командировки, на

связь, оплата консультационных и юридических услуг, реклама и др.

17. Содержание калькуляционных статей

1).Сырьё и материалы 2).Покупные полуфабрикаты3).Возвратные отходы (вычитаются) 4).Топливо и

энергия на технологические цели.

ЭТО материальные расходы основного производства.

Рассчитываются затраты по нормам и ценам на

материальный ресурс.

(НОРМА ×ЦЕНУ)

5).Заработная плата производственных рабочих

учитывается по сдельным нормам и расценкам и по

повременной системе оплаты труда.

6).Отчисления на страховые взносы. По законодательно

установленным нормам от заработной платы.

Другие статьи связаны - с содержанием и

обслуживанием ОПФ,

- с организацией, управлением и контролем за

производством,

- с налогами и сборами,

- с коммерцией, т.е. продажей продукции (работ, услуг).

18.

19.

20. Наш вопрос:

Имеется ли взаимосвязь между-

-

Элементами затрат

и

Статьями калькуляции?

21. Взаимосвязь сметы элементов затрат и статей калькуляции

Структура себестоимости по калькуляционнымстатьям показывает: соотношение затрат в полной

себестоимости продукции, что израсходовано, куда

израсходовано, на какие цели направлены средства.

Она позволяет выделить расходы каждого цеха или

подразделения предприятия.

Если в смете затрат на производство объединены

только экономически однородные элементы затрат, то в

статьях калькуляции только некоторые являются

однородными, а остальные включают различные виды

расходов, т.е. являются комплексами.

22.

Взаимосвязь элементов затрат и статей калькуляцииЭлементы

затрат

Статьи калькуляции

Сырье и

основны

е

материалы

Покупн

ые

изделия

Топливо

и энергия

для

и

технологичес

ких целей

полуфаб

рикаты

Материальн

ые затраты

Затраты на

оплату труда

Отчисления

на страховые

взносы

Амортизаци

я основных

фондов

Прочие

затраты

Зарабо

тная

плата

Отчис

ления

страхо

вых

взносо

в

Расходы на

подготовку

и освоение

производст

ва

Общепр

оизводст

венные

расходы

Общеза

водские

расход

ы

Про

чие

расх

оды

Внепро

изводст

венные

расход

ы

23.

Взаимосвязь элементов затрат и статей калькуляцииЭлементы

затрат

Статьи калькуляции

Сырье и

основны

е

Расходы

на

подготовк

уи

освоение

производс

тва

Общепр

оизводст

венные

расходы

Общеза

водски

е

расход

ы

+

+

+

+

+

+

+

+

+

+

+

+

Амортизаци

я основных

фондов

+

+

+

+

Прочие

затраты

+

+

+

материалы

Покупн

ые

изделия

Топливо

и энергия

для

и

технологиче

ских целей

полуфаб

рикаты

Материальн

ые затраты

Затраты на

оплату труда

Отчисления

на

страховые

взносы

+

+

Зараб

отная

плата

Отчис

ления

страхо

вых

взносо

в

+

+

+

Про

чие

расх

оды

+

Внепро

изводст

венные

расход

ы

+

24.

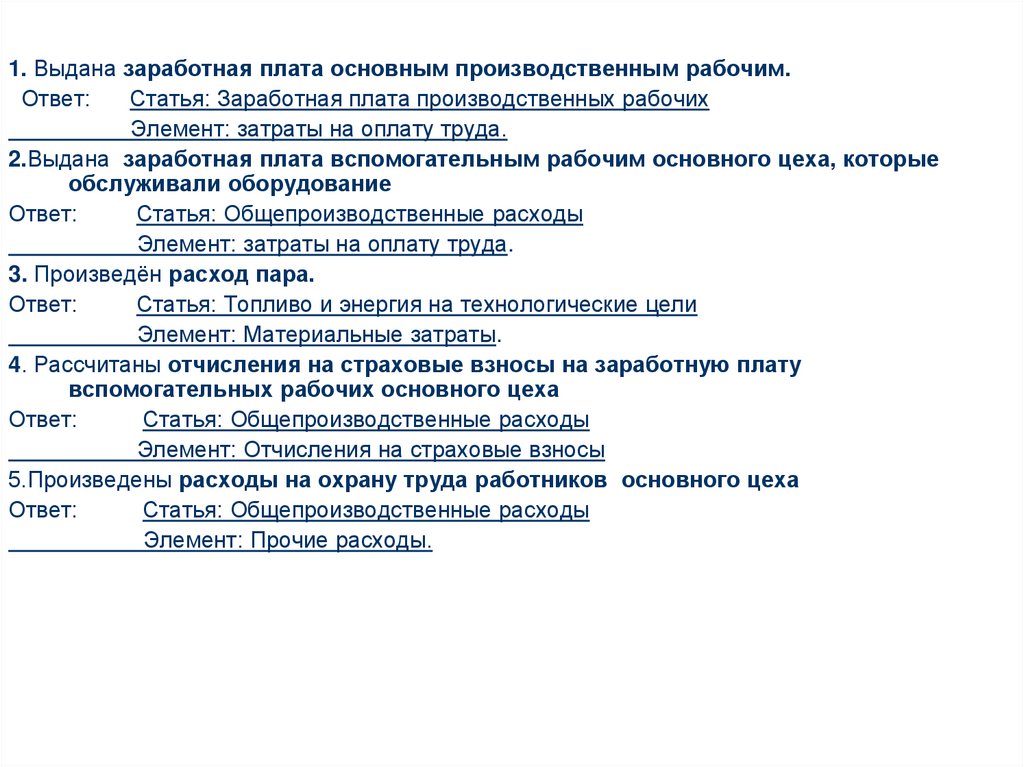

1. Выдана заработная плата основным производственным рабочим.Ответ:

Статья: Заработная плата производственных рабочих

Элемент: затраты на оплату труда.

2.Выдана заработная плата вспомогательным рабочим основного цеха, которые

обслуживали оборудование

Ответ:

Статья: Общепроизводственные расходы

Элемент: затраты на оплату труда.

3. Произведён расход пара.

Ответ:

Статья: Топливо и энергия на технологические цели

Элемент: Материальные затраты.

4. Рассчитаны отчисления на страховые взносы на заработную плату

вспомогательных рабочих основного цеха

Ответ:

Статья: Общепроизводственные расходы

Элемент: Отчисления на страховые взносы

5.Произведены расходы на охрану труда работников основного цеха

Ответ:

Статья: Общепроизводственные расходы

Элемент: Прочие расходы.

25.

6.Начислена амортизация на здание склада готовой продукцииОтвет:

Статья: Внепроизводственные расходы (Коммерческие)

Элемент: Амортизация основных фондов.

7.Определены расходы на рекламу

Ответ:

Статья: Внепроизводственные расходы (Коммерческие)

Элемент: Прочие расходы.

8. Начислена амортизация на здание заводоуправления

Ответ:

Статья: Общехозяйственные расходы (общезаводские)

Элемент: Амортизация основных фондов.

9.Определены затраты на гарантийное обслуживание

Ответ:

Статья: Прочие производственные расходы.

Элемент: Прочие расходы.

26. СНИЖЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВЕ: Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и

финансовыхресурсов

ЗАВИСЯТ ОТ РЕШЕНИЯ ПРЕДПРИЯТИЕМ ВОПРОСОВ

ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.

Факторы снижения себестоимости:

1. Повышение технического уровня производства;

2. Совершенствование организации производства и

труда;

3. При улучшении использования основных

фондов в результате повышения надежности и

долговечности оборудования;

4. Улучшение использования природных

ресурсов.

27. Пути снижения себестоимости

1.Экономия, рассчитывается по следующему составу

факторов:

Повышение технического уровня производства. Это

внедрение новой, прогрессивной технологии, механизация

и автоматизация производственных процессов; улучшение

использования и применение новых видов сырья и

материалов.

1. Совершенствование организации производства и труда.

Это совершенствования управления производством и

сокращения затрат на него; улучшение использования

основных фондов; улучшение материально-технического

снабжения.

2. Изменение объема и структуры продукции, которые могут

привести к относительному уменьшению условнопостоянных расходов. Условно-постоянные расходы не

зависят непосредственно от количества выпускаемой

продукции. С увеличением объема производства их

количество на единицу продукции уменьшается, что

приводит к снижению ее себестоимости.

28. Пути снижения себестоимости

4.Улучшение использования природныхресурсов. Это изменение состава и качества

сырья; изменение продуктивности

месторождений, объемов подготовительных

работ при добыче, способов добычи природного

сырья; изменение других природных условий.

5.Отраслевые и прочие факторы. Это ввод и

освоение новых цехов, подготовка и освоение

производства в действующих объединениях и

на предприятиях. Необходимо

проанализировать резервы снижения

себестоимости в результате ликвидации

устаревших и ввода новых цехов и

производств на более высокой технической

основе, с лучшими экономическими

показателями.

29. Пути экономии энергетических ресурсов

Одной из главных статей затрат на производстве всегдасоставляет электроэнергия.

Экономия электроэнергии - крайне важный аспект

жизни современного человеческого общества. Ведь

неразумное потребление этого достаточно дорогостоящего

вида энергии может привести к весьма значительным

тратам, что может существенно сказаться как на

благосостоянии человека, так и на развитии предприятия.

На

сегодняшний

день

существуют

самые

разнообразные пути экономии электроэнергии.

30. Пути экономии энергетических ресурсов

Контрольза

режимом

горения

осветительных приборов;

Установка в схемах электроснабжения

устройств защитного отключения;

Использование реле времени, датчиков

присутствия и движения;

Комплексная

замена

устаревшего

электрооборудования

на

более

совершенное,

а

значит,

и

более

экономичное.

31.

План по себестоимости продукции являетсяодним из важнейших разделов плана

экономического и социального развития

предприятия.

Планирование себестоимости продукции на

предприятии имеет очень важное значение, так

как позволяет знать, какие затраты потребуются

предприятию на выпуск и реализацию

продукции, какие финансовые результаты можно

ожидать в плановом периоде.

32. Заключение

Себестоимость - это затраты возникающиепри производстве продукции. Для успешного

управления себестоимостью необходимо

отслеживать

изменения,

которые

могут

происходить вследствие действия различных

факторов. Влияние этих факторов может быть

разным в зависимости от регионов страны, по

отдельным отраслям промышленности, по

отдельным предприятиям.

Можно сделать

вывод, что глубокое

исследование путей

снижения себестоимости

продукции, затрат позволяет достичь высокого

экономического эффекта и конкурентоспособного

положения на рынке.