Финансы

ФинансыПохожие презентации:

и ее продажи. (Тема 11)")

Учет и анализ движения готовой продукции

1.

МИНОБРНАУКИ РОССИИфедеральное государственное бюджетное образовательное учреждение

высшего образования

«Новосибирский государственный университет экономики и управления «НИНХ»

(ФГБОУ ВО «НГУЭУ», НГУЭУ)

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ К ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ

НА ТЕМУ:

Учет и анализ движения готовой продукции

ВЫПОЛНИЛА: Е.С. РЕБРО

РУКОВОДИТЕЛЬ: к.э.н., доцент С.А. ДОЛГАЯ

Новосибирск 2021 г.

2.

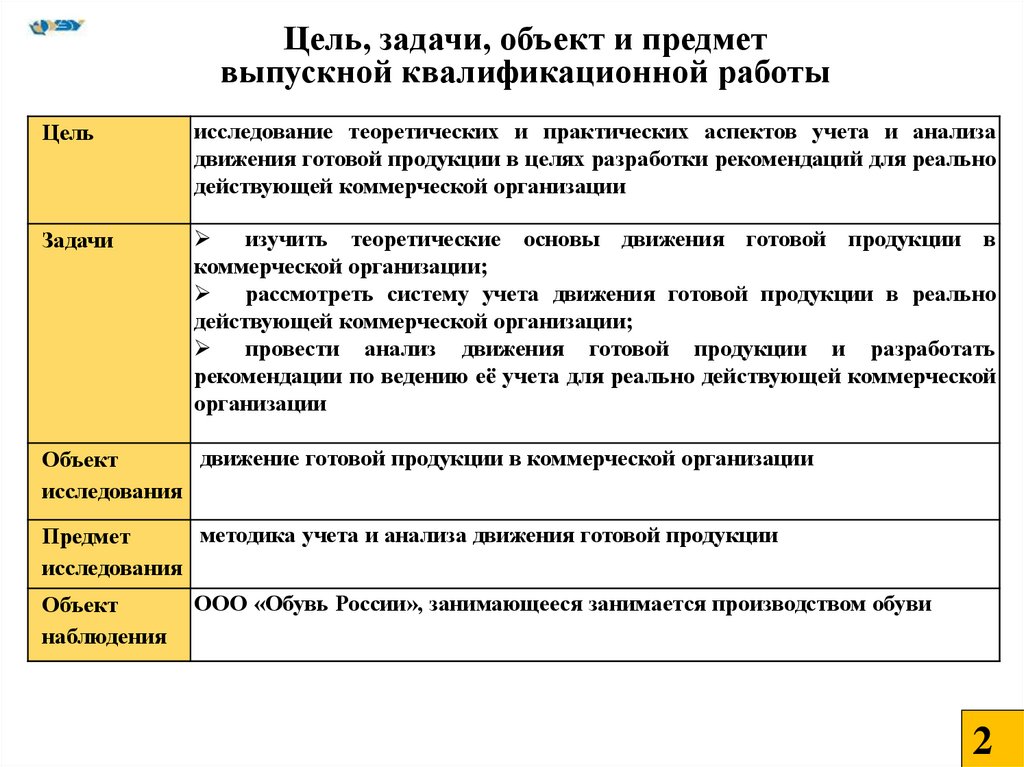

Цель, задачи, объект и предметвыпускной квалификационной работы

Цель

исследование теоретических и практических аспектов учета и анализа

движения готовой продукции в целях разработки рекомендаций для реально

действующей коммерческой организации

Задачи

изучить теоретические основы движения готовой продукции в

коммерческой организации;

рассмотреть систему учета движения готовой продукции в реально

действующей коммерческой организации;

провести анализ движения готовой продукции и разработать

рекомендации по ведению её учета для реально действующей коммерческой

организации

движение готовой продукции в коммерческой организации

Объект

исследования

методика учета и анализа движения готовой продукции

Предмет

исследования

Объект

наблюдения

ООО «Обувь России», занимающееся занимается производством обуви

22

3.

Краткая характеристика организацииНаименование: ООО «Обувь России»

ИНН/КПП: 0917019549 / 544501001

ОГРН: 1110917003780

Юридический адрес: 633010, Новосибирская область, г. Бердск, ул. Ленина, д. 89/6, этаж 5.

Генеральный директор : Юнг Сергей Александрович

Основной вид деятельности: Производство обуви

Режим налогообложения: Общий

33

4.

Организационная структура управленияООО «Обувь России»

Генеральный

директор

Исполнительный

директор

Финансовый отдел

Отдел hrнаправления

Отдел снабжения

Коммерческий

отдел

Отдел технического

обеспечения

Производственный цех

Главный технолог

Главный художникмодельер

Служба

качества

Рабочие

4

5.

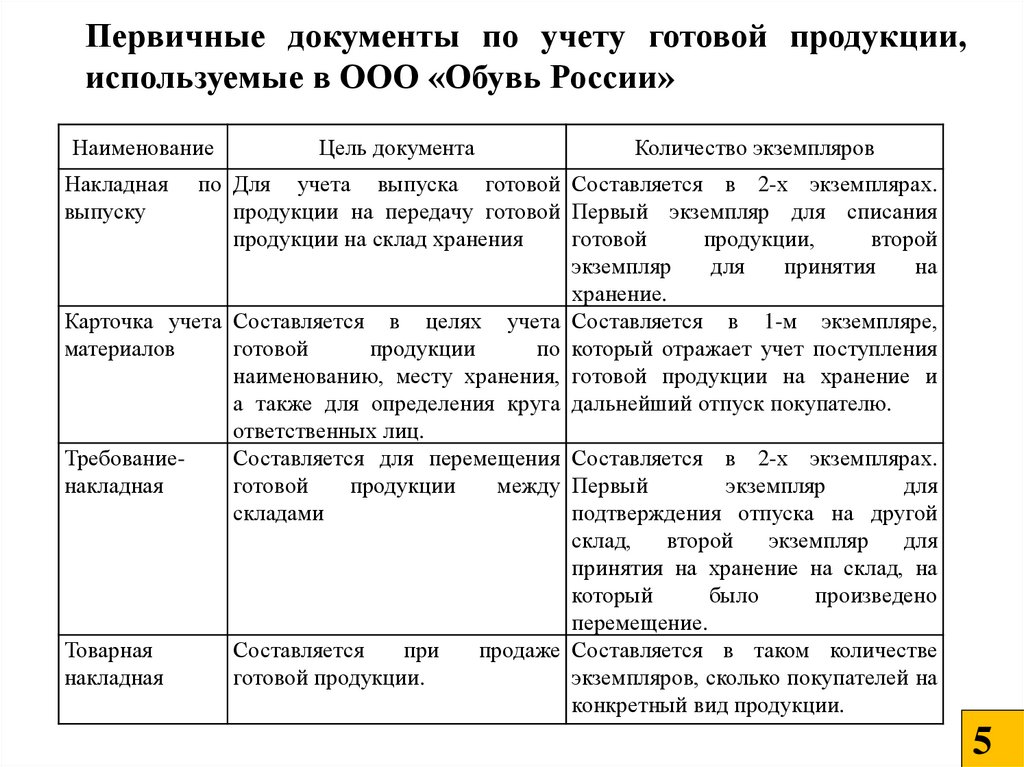

Первичные документы по учету готовой продукции,используемые в ООО «Обувь России»

Наименование

Цель документа

Количество экземпляров

Накладная

выпуску

по Для учета выпуска готовой Составляется в 2-х экземплярах.

продукции на передачу готовой Первый экземпляр для списания

продукции на склад хранения

готовой

продукции,

второй

экземпляр

для

принятия

на

хранение.

Карточка учета Составляется в целях учета Составляется в 1-м экземпляре,

материалов

готовой

продукции

по который отражает учет поступления

наименованию, месту хранения, готовой продукции на хранение и

а также для определения круга дальнейший отпуск покупателю.

ответственных лиц.

ТребованиеСоставляется для перемещения Составляется в 2-х экземплярах.

накладная

готовой

продукции

между Первый

экземпляр

для

складами

подтверждения отпуска на другой

склад,

второй

экземпляр

для

принятия на хранение на склад, на

который

было

произведено

перемещение.

Товарная

Составляется

при

продаже Составляется в таком количестве

накладная

готовой продукции.

экземпляров, сколько покупателей на

конкретный вид продукции.

5

6.

Корреспонденция счетов по учету отпускаготовой продукции на хранение на склад в ООО

«Обувь России»

Факт хозяйственной жизни

1 Выпуск готовой продукции с

производства

на

склад

по

фактической себестоимости

2 Учет выпущенной готовой

продукции по ее плановой

себестоимости

3 По итогам отчетного периода

списана сумма отклонения между

фактической

и

нормативной

себестоимостью (прямой или

сторнировочной записью)

Дебет счета

40 (43)

43

90

Кредит счета Документ-основание

20.01 (23, 26) Справка-расчет,

калькуляция

себестоимости

40

Справка-расчет, акт

выпуска

готовой

продукции

40

Справка-расчет

6

7.

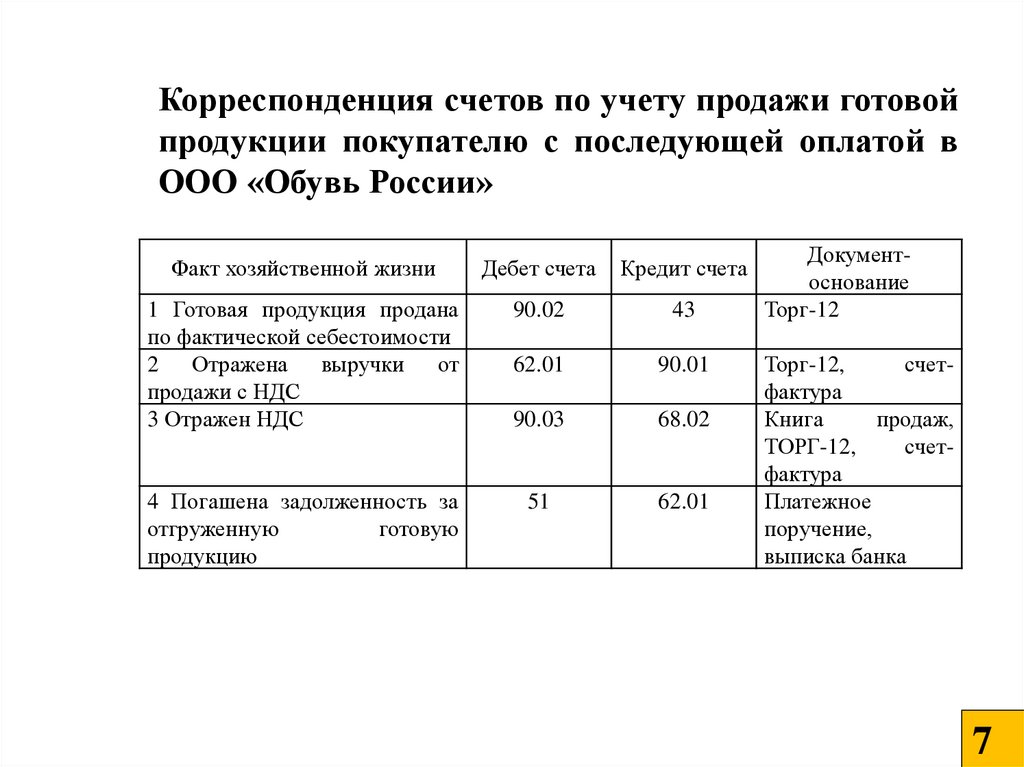

Корреспонденция счетов по учету продажи готовойпродукции покупателю с последующей оплатой в

ООО «Обувь России»

Факт хозяйственной жизни

Дебет счета

Кредит счета

1 Готовая продукция продана

по фактической себестоимости

2 Отражена выручки от

продажи с НДС

3 Отражен НДС

90.02

43

62.01

90.01

90.03

68.02

4 Погашена задолженность за

отгруженную

готовую

продукцию

51

62.01

Документоснование

Торг-12

Торг-12,

счетфактура

Книга

продаж,

ТОРГ-12,

счетфактура

Платежное

поручение,

выписка банка

7

8.

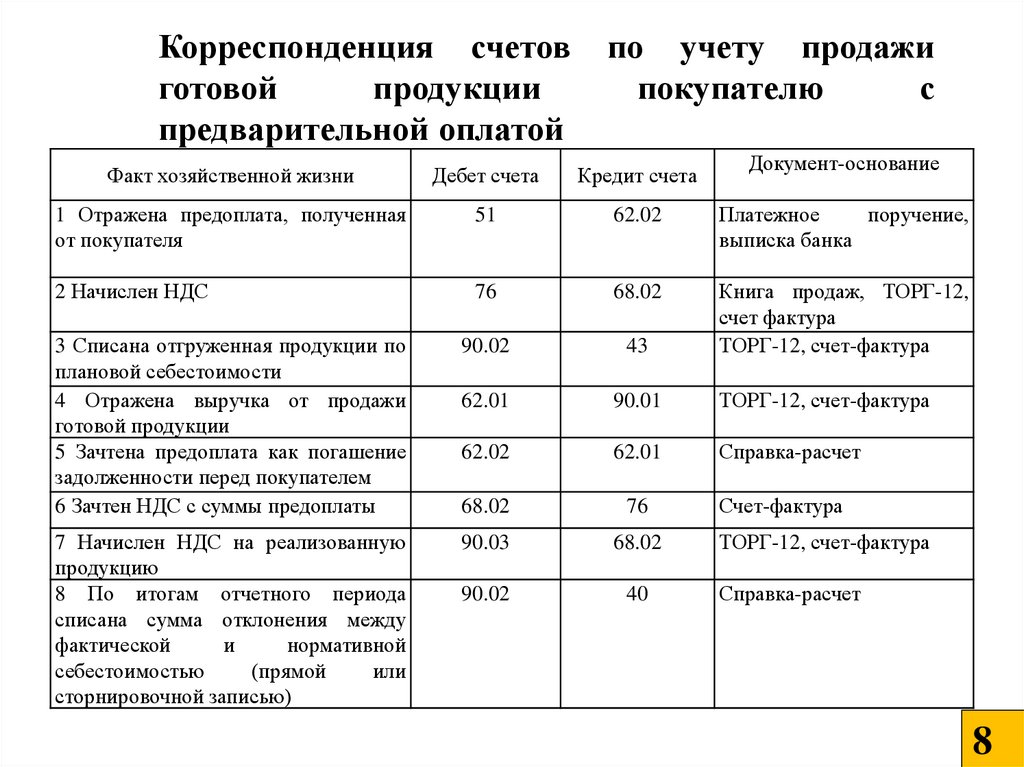

Корреспонденция счетовготовой

продукции

предварительной оплатой

по учету продажи

покупателю

с

Документ-основание

Факт хозяйственной жизни

Дебет счета

Кредит счета

1 Отражена предоплата, полученная

от покупателя

51

62.02

Платежное

поручение,

выписка банка

2 Начислен НДС

76

68.02

3 Списана отгруженная продукции по

плановой себестоимости

4 Отражена выручка от продажи

готовой продукции

5 Зачтена предоплата как погашение

задолженности перед покупателем

6 Зачтен НДС с суммы предоплаты

90.02

43

Книга продаж, ТОРГ-12,

счет фактура

ТОРГ-12, счет-фактура

62.01

90.01

ТОРГ-12, счет-фактура

62.02

62.01

Справка-расчет

68.02

76

7 Начислен НДС на реализованную

продукцию

8 По итогам отчетного периода

списана сумма отклонения между

фактической

и

нормативной

себестоимостью

(прямой

или

сторнировочной записью)

90.03

68.02

90.02

40

Счет-фактура

ТОРГ-12, счет-фактура

Справка-расчет

8

9.

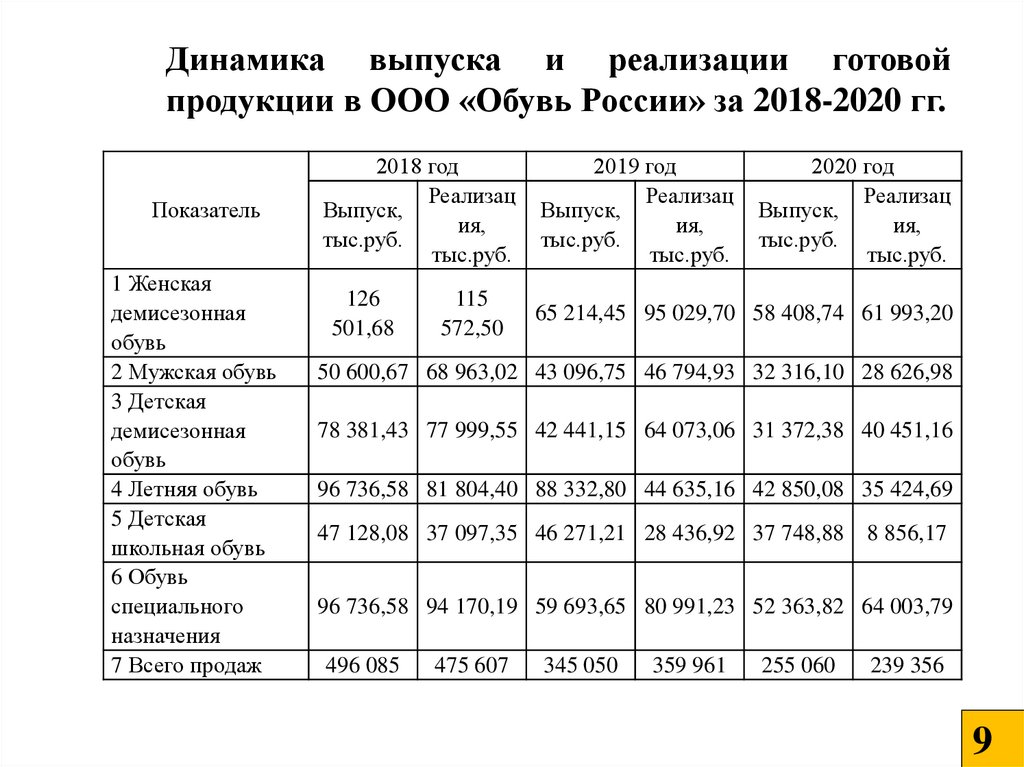

Динамика выпуска и реализации готовойпродукции в ООО «Обувь России» за 2018-2020 гг.

Показатель

1 Женская

демисезонная

обувь

2 Мужская обувь

3 Детская

демисезонная

обувь

4 Летняя обувь

5 Детская

школьная обувь

6 Обувь

специального

назначения

7 Всего продаж

2018 год

Реализац

Выпуск,

ия,

тыс.руб.

тыс.руб.

126

501,68

115

572,50

2019 год

Реализац

Выпуск,

ия,

тыс.руб.

тыс.руб.

2020 год

Реализац

Выпуск,

ия,

тыс.руб.

тыс.руб.

65 214,45 95 029,70 58 408,74 61 993,20

50 600,67 68 963,02 43 096,75 46 794,93 32 316,10 28 626,98

78 381,43 77 999,55 42 441,15 64 073,06 31 372,38 40 451,16

96 736,58 81 804,40 88 332,80 44 635,16 42 850,08 35 424,69

47 128,08 37 097,35 46 271,21 28 436,92 37 748,88

8 856,17

96 736,58 94 170,19 59 693,65 80 991,23 52 363,82 64 003,79

496 085

475 607

345 050

359 961

255 060

239 356

9

10.

Эффективность использования запасов готовойпродукции в ООО «Обувь России» за 2018-2020 гг.

Показатели

1 Реализация готовой продукции, тыс.

руб.

2 Прибыль от продаж готовой

продукции, тыс. руб.

3 Объём остатков готовой продукции

среднегодовой, тыс. руб.

4 Прочее выбытие ГП, тыс. руб.

5 Оборачиваемость готовой

продукции, об.

6 Период оборачиваемости готовой

продукции, дни

7 Объём остатков готовой продукции

на один рубль товарооборота, руб.

8 Прочее выбытие готовой продукции

к объёмуреализации, %

9 Прочее выбытие готовой продукции

к объёму остатков готовой продукции,

%

10 Рентабельность готовой продукции,

%

2018 год 2019 год 2020 год

Отклонение

2020 г. от

2018 г., (+,-)

Темп роста

2020 г. к

2018 г., %

475607

359961

239356

-236251

50,33

49237

27861

7254

-41983

14,73

-177496,5

60,22

370735

388805,5 223238,5

1341

1461

1511

170

112,68

1,28

0,93

1,07

-0,21

83,58

280,62

388,85

335,76

55,14

119,65

0,78

1,08

0,93

0,15

119,23

0,28

0,41

0,63

0,35

225,0

0,36

0,38

0,68

-0,15

188,89

13,28

7,17

3,25

-29,44

24,47

10

11.

Рекомендации по ведению учета и анализа движения готовой продукцииСоздать документ с образцами подписей сотрудников, наделенных

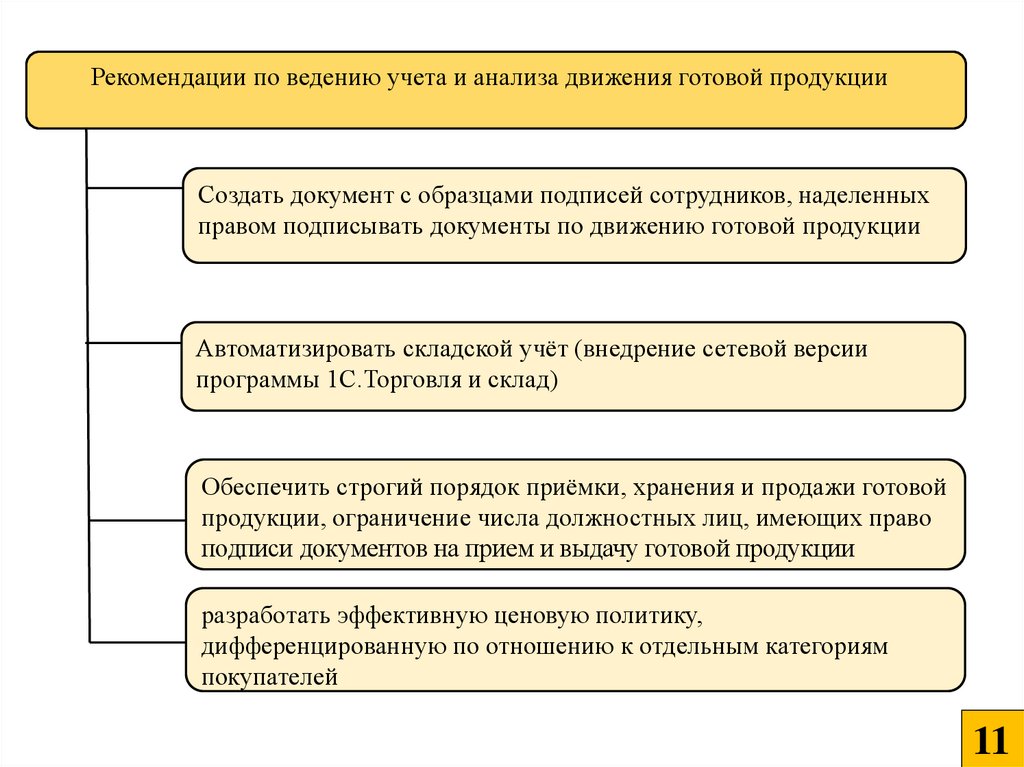

правом подписывать документы по движению готовой продукции

Автоматизировать складской учёт (внедрение сетевой версии

программы 1С.Торговля и склад)

Обеспечить строгий порядок приёмки, хранения и продажи готовой

продукции, ограничение числа должностных лиц, имеющих право

подписи документов на прием и выдачу готовой продукции

разработать эффективную ценовую политику,

дифференцированную по отношению к отдельным категориям

покупателей

11

12.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ К ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕНА ТЕМУ:

Учет и анализ движения готовой продукции

СПАСИБО ЗА ВНИМАНИЕ!