")

Финансы

ФинансыПохожие презентации:

. Тема 17")

Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11)

1.

2.

1. Понятие, сущность и оценкаготовой продукции (товаров, работ,

услуг)

2. Синтетический и аналитический

учет выпуска готовой продукции

(работ, услуг)

3. Учет продажи готовой продукции

(товаров, работ, услуг)

3.

4.

готовая продукциячастью материально-производственных запасов,

предназначенная для продажи (конечный

результат производственного цикла, активы,

законченные обработкой, комплектацией,

технические и качественные характеристики

которых соответствуют условиям договора или

требованиям иных документов в случаях,

установленных законодательством).

5.

Работыдеятельность, результаты которой

имеют материальное выражение

и предназначаются для

удовлетворения потребностей

организаций и физических лиц

6.

Услугине имеют материального

воплощения, реализуются и

потребляются в процессе

осуществления деятельности,

результатом которой они

являются

7.

Товарычасть МПЗ, которые

приобретены или получены

от других юридических и

физических лиц и

предназначены для продажи

8.

Виды оценки готовой продукциифактическая

производственная

себестоимость

• представляет собой сумму всех затрат,

связанных с изготовлением продукции

нормативная или плановая

производственная

себестоимость

• определяют и отдельно учитывают отклонение

фактической производственной себестоимости за

отчетный месяц от плановой (нормативной)

себестоимости

учетная цена

• обособленно учитывается разница между

фактической себестоимостью и учетной

ценой

договорная цена

• Договорные цены используются в качестве

твердых учетных цен выпускаемой

продукции

неполная (сокращенная)

производственная

себестоимость (метод

«директ-костинг»)

• себестоимость готовой продукции

определяется по фактическим затратам без

учета общехозяйственных расходов

9.

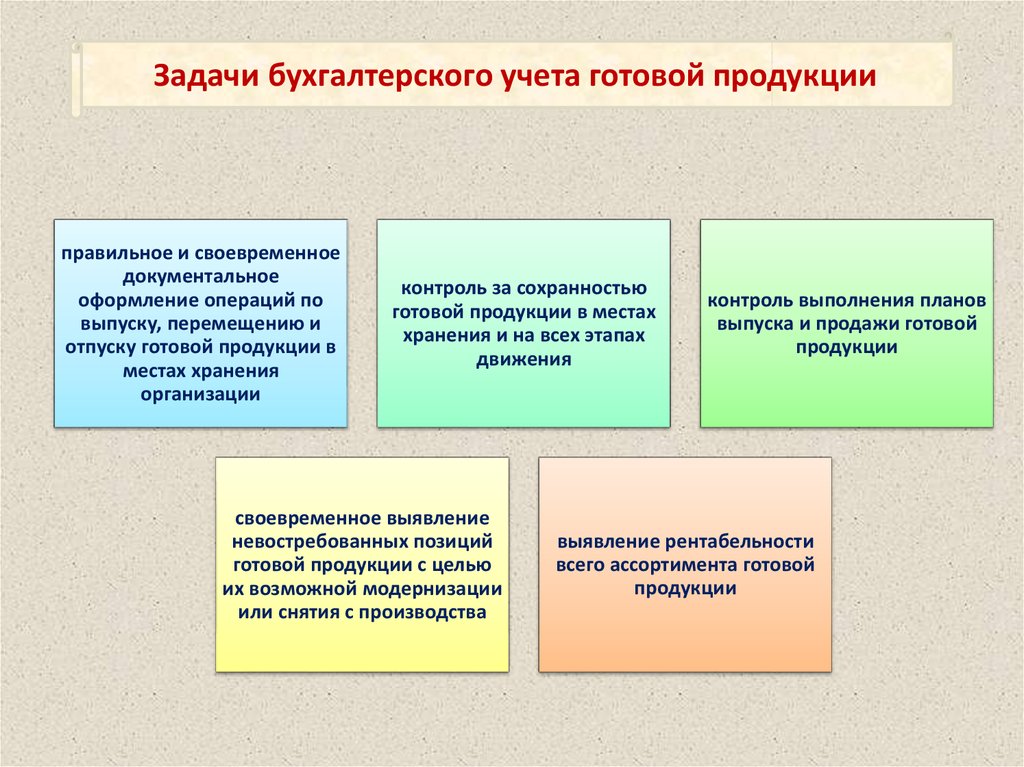

Задачи бухгалтерского учета готовой продукцииправильное и своевременное

документальное

оформление операций по

выпуску, перемещению и

отпуску готовой продукции в

местах хранения

организации

контроль за сохранностью

готовой продукции в местах

хранения и на всех этапах

движения

своевременное выявление

невостребованных позиций

готовой продукции с целью

их возможной модернизации

или снятия с производства

контроль выполнения планов

выпуска и продажи готовой

продукции

выявление рентабельности

всего ассортимента готовой

продукции

10.

11. Формы первичных учетных документов по движению готовой продукции (товаров, работ, услуг)

Наименование формыНазначение

приемо-сдаточные накладные, акты,

маршрутные листыи др. документами

Прием готовой продукции из

производственных подразделений на

склад

карточка учета ГП

Сведения о выпуске ГП и ее

поступлении на склад

накладная

Отпуск ГП покупателям

ведомость остатков ГП

Данная ведомость используется для

контроля учетных показателей наличия

и движения ГП, сформированных на

складах и в бухгалтерии

12.

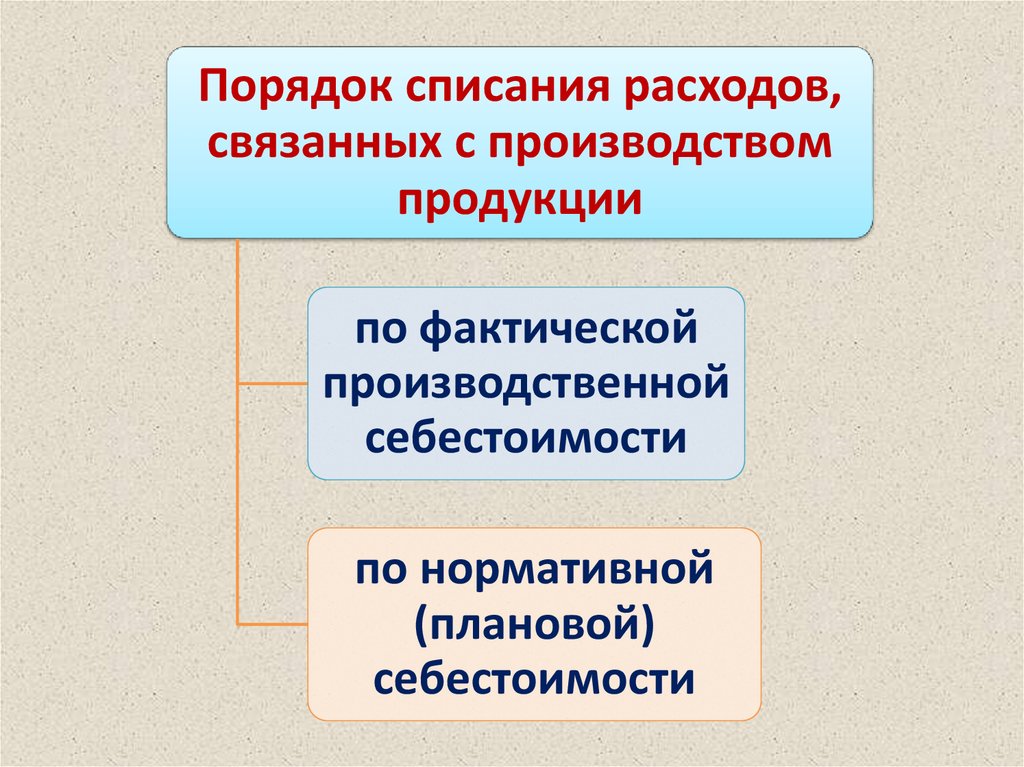

Порядок списания расходов,связанных с производством

продукции

по фактической

производственной

себестоимости

по нормативной

(плановой)

себестоимости

13.

Варианты синтетическогоучета выпуска готовой

продукции

С

использованием

счета 40 «Выпуск

продукции

(работ, услуг)»

На счете 43

«Готовая

продукция»

14.

15.

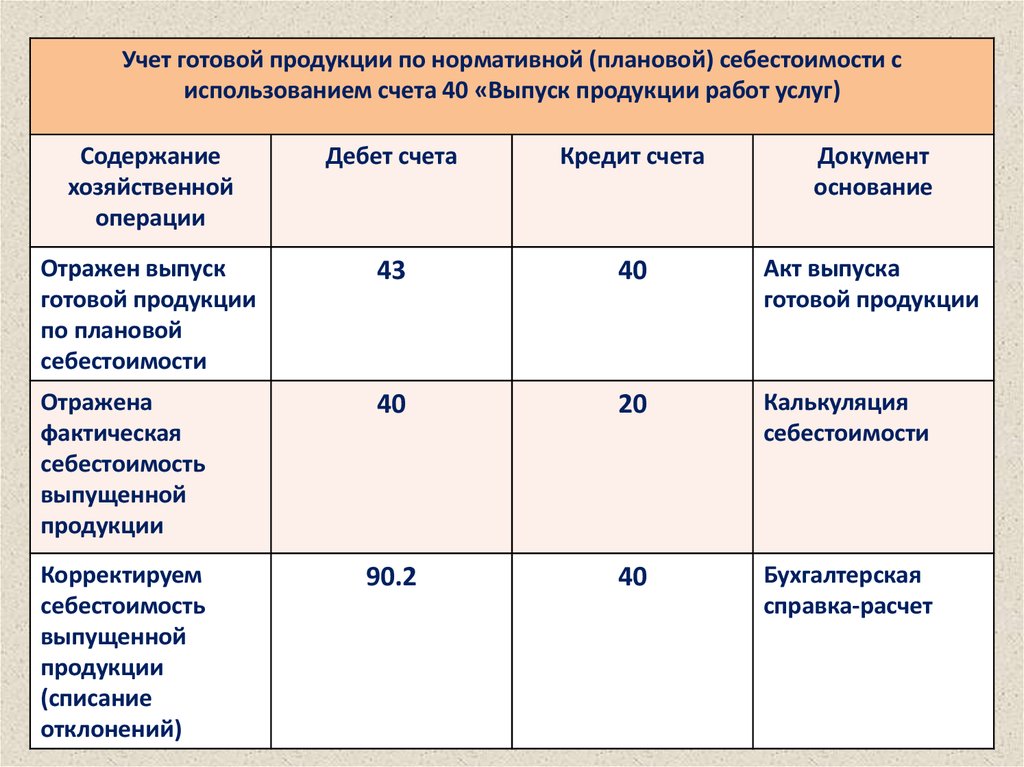

Учет готовой продукции по нормативной (плановой) себестоимости сиспользованием счета 40 «Выпуск продукции работ услуг)

Содержание

хозяйственной

операции

Дебет счета

Кредит счета

Документ

основание

Отражен выпуск

готовой продукции

по плановой

себестоимости

43

40

Акт выпуска

готовой продукции

Отражена

фактическая

себестоимость

выпущенной

продукции

40

20

Калькуляция

себестоимости

Корректируем

себестоимость

выпущенной

продукции

(списание

отклонений)

90.2

40

Бухгалтерская

справка-расчет

16.

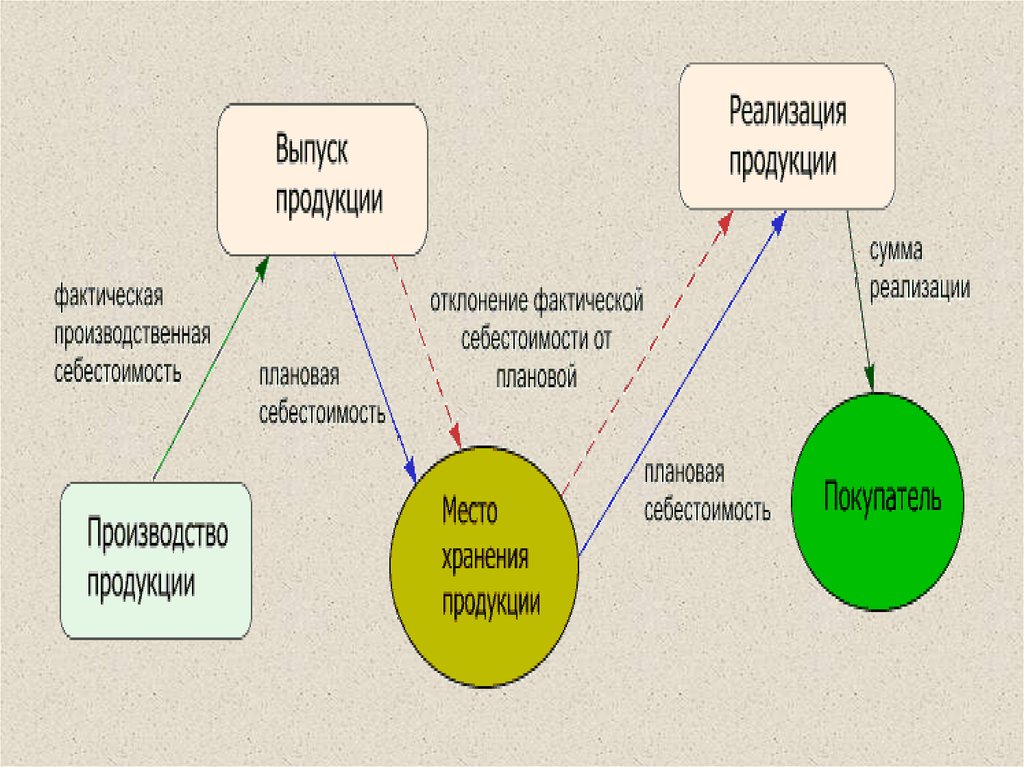

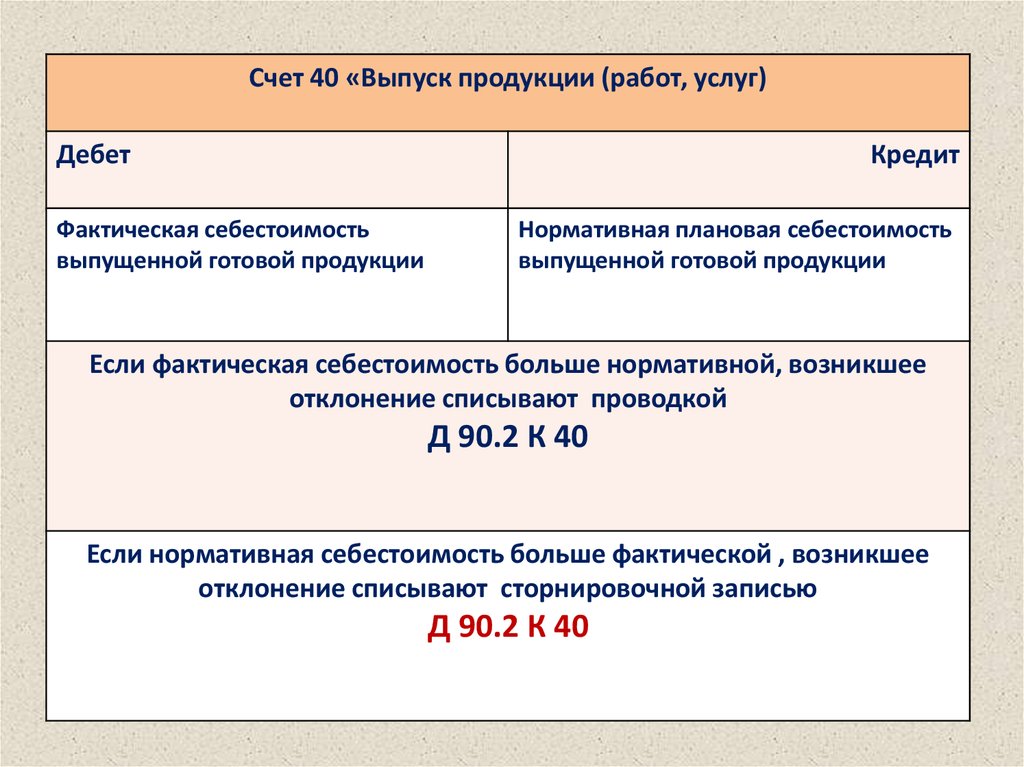

Счет 40 «Выпуск продукции (работ, услуг)Дебет

Фактическая себестоимость

выпущенной готовой продукции

Кредит

Нормативная плановая себестоимость

выпущенной готовой продукции

Если фактическая себестоимость больше нормативной, возникшее

отклонение списывают проводкой

Д 90.2 К 40

Если нормативная себестоимость больше фактической , возникшее

отклонение списывают сторнировочной записью

Д 90.2 К 40

17.

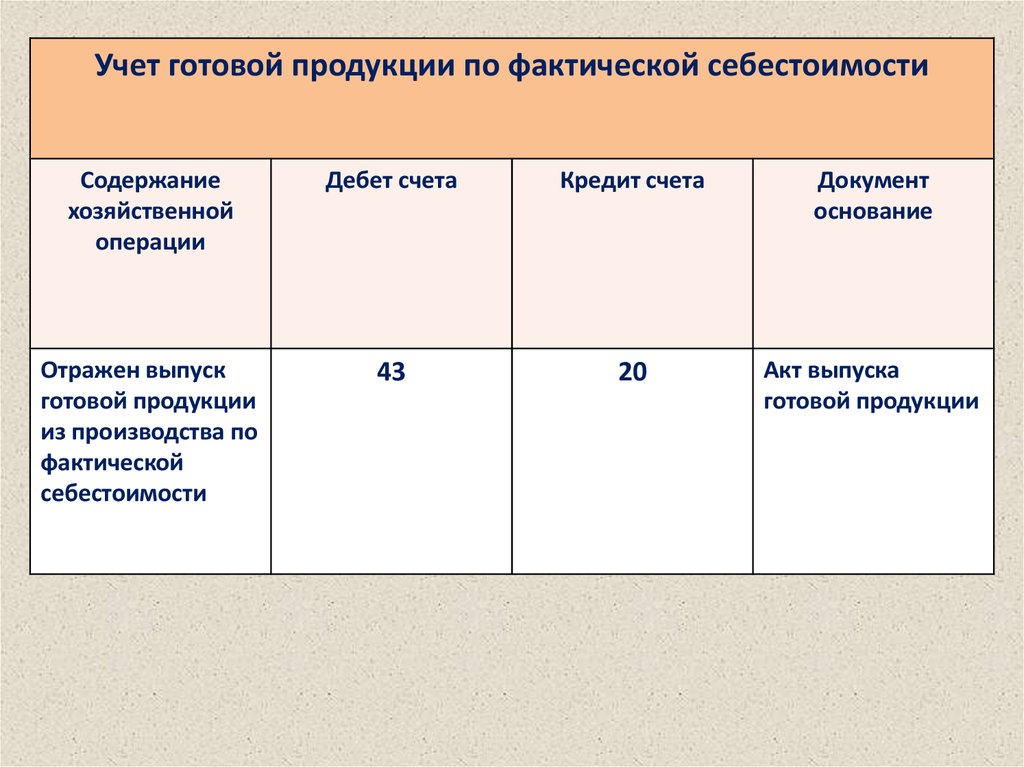

Учет готовой продукции по фактической себестоимостиСодержание

хозяйственной

операции

Дебет счета

Кредит счета

Документ

основание

Отражен выпуск

готовой продукции

из производства по

фактической

себестоимости

43

20

Акт выпуска

готовой продукции

18.

19.

Направления продажиготовой продукции

путем

в соответствии

свободной

с

продажи через

заключенными

розничную

договорами

торговлю

20.

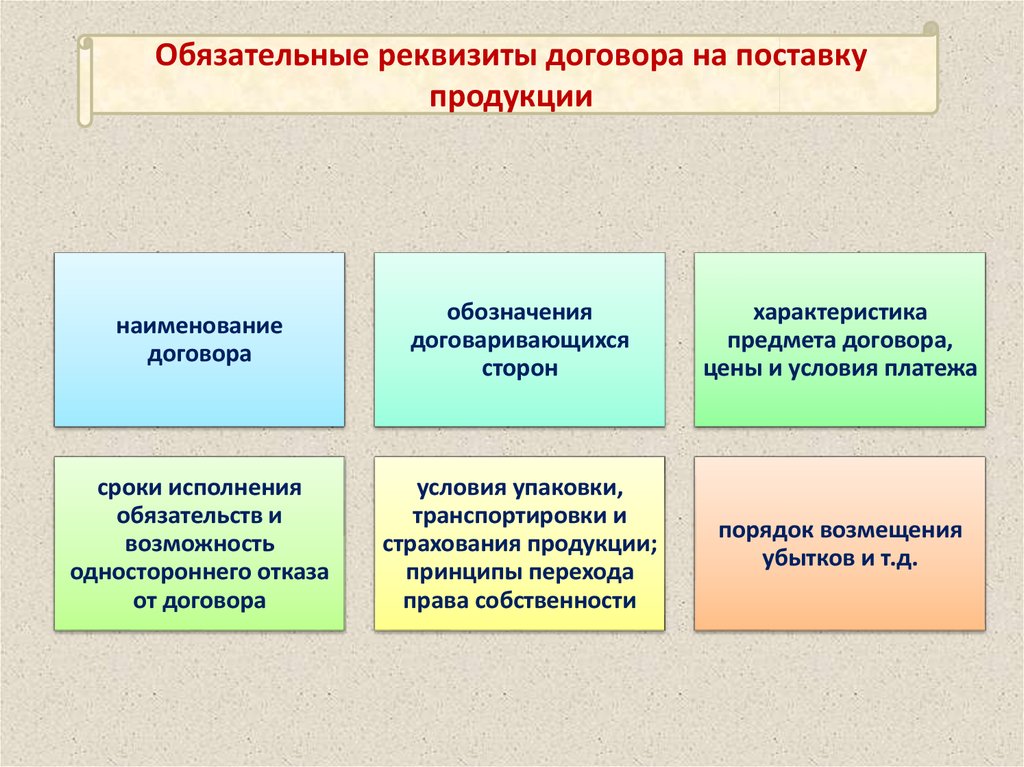

Обязательные реквизиты договора на поставкупродукции

наименование

договора

обозначения

договаривающихся

сторон

характеристика

предмета договора,

цены и условия платежа

сроки исполнения

обязательств и

возможность

одностороннего отказа

от договора

условия упаковки,

транспортировки и

страхования продукции;

принципы перехода

права собственности

порядок возмещения

убытков и т.д.

21.

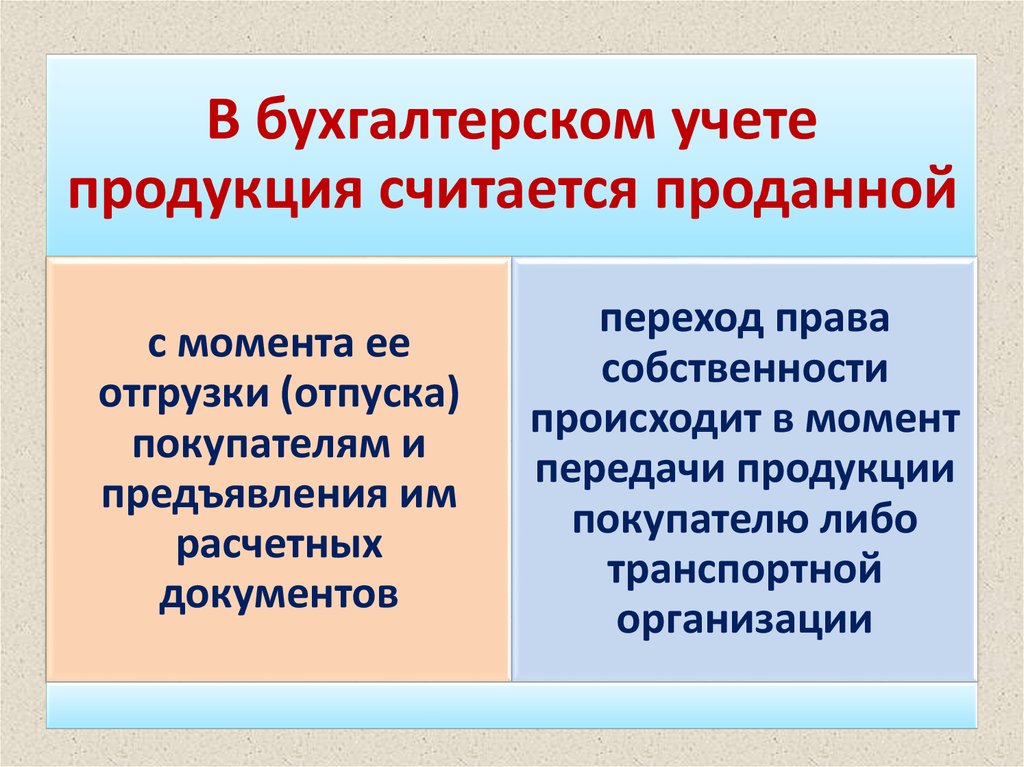

В бухгалтерском учетепродукция считается проданной

с момента ее

отгрузки (отпуска)

покупателям и

предъявления им

расчетных

документов

переход права

собственности

происходит в момент

передачи продукции

покупателю либо

транспортной

организации

22.

Счет 90 «Продажи»90.1 «Выручка» — для

учета выручки от продаж

продукции, товаров,

работ, услуг

90.2 «Себестоимость

продаж» — для учета

себестоимости

проданной продукции

(товаров, работ, услуг)

90.4 «Акцизы» — для

учета суммы акцизов,

включенных в цену

проданной продукции

(товаров)

90.3 «Налог на

добавленную стоимость»

— для учета НДС,

включенного в цену

проданной продукции

(товаров, работ, услуг)

90.9 «Прибыль/убыток от

продаж» — для

выявления финансового

результата (прибыль или

убыток) от продаж за

отчетный месяц

23.

Состав расходов на продажу промышленныхпредприятий

на затаривание и

упаковку изделий на

складах готовой

продукции

по доставке продукции на

станцию (пристань)

отправления, погрузке в

вагоны, суда, автомобили

и другие транспортные

средства

на рекламу

комиссионные сборы,

уплаченные сбытовым и

другим посредническим

организациям

на представительские и

другие аналогичные по

назначению расходы

24.

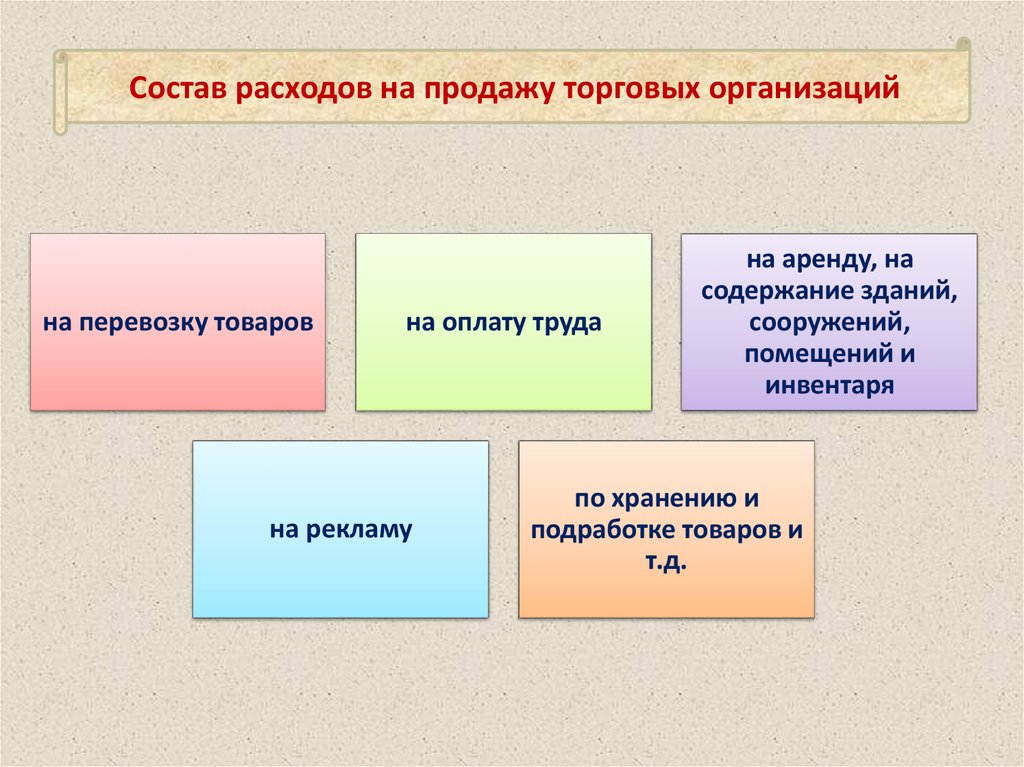

Состав расходов на продажу торговых организацийна перевозку товаров

на оплату труда

на рекламу

на аренду, на

содержание зданий,

сооружений,

помещений и

инвентаря

по хранению и

подработке товаров и

т.д.

25.

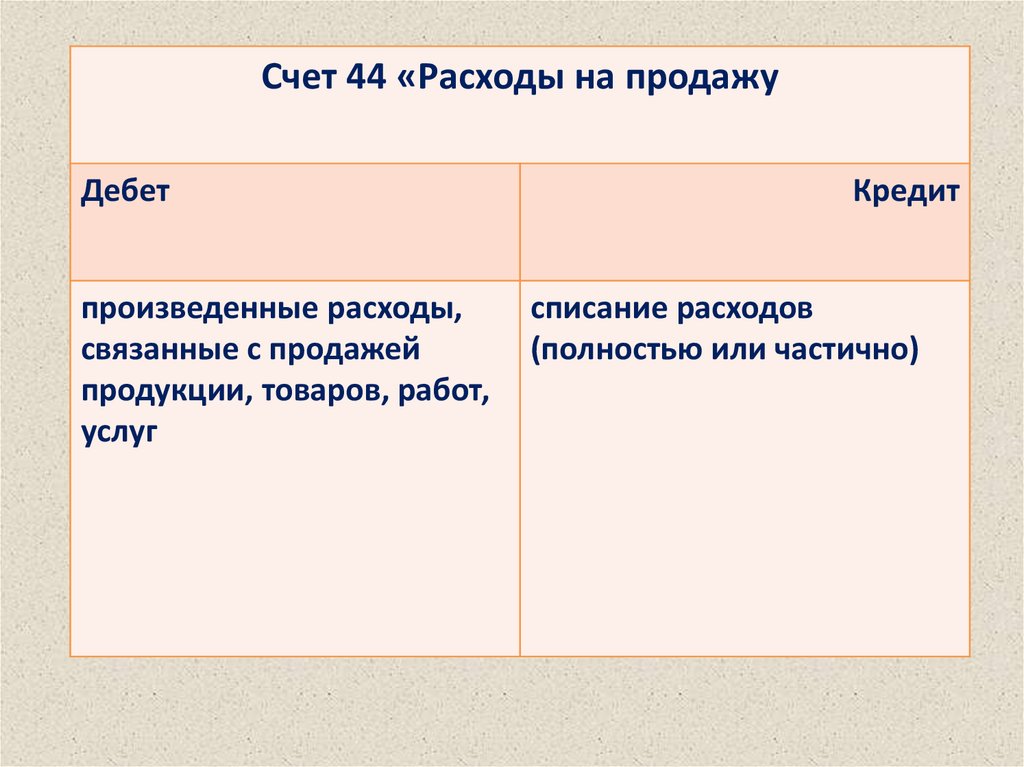

Счет 44 «Расходы на продажуДебет

произведенные расходы,

связанные с продажей

продукции, товаров, работ,

услуг

Кредит

списание расходов

(полностью или частично)

26.

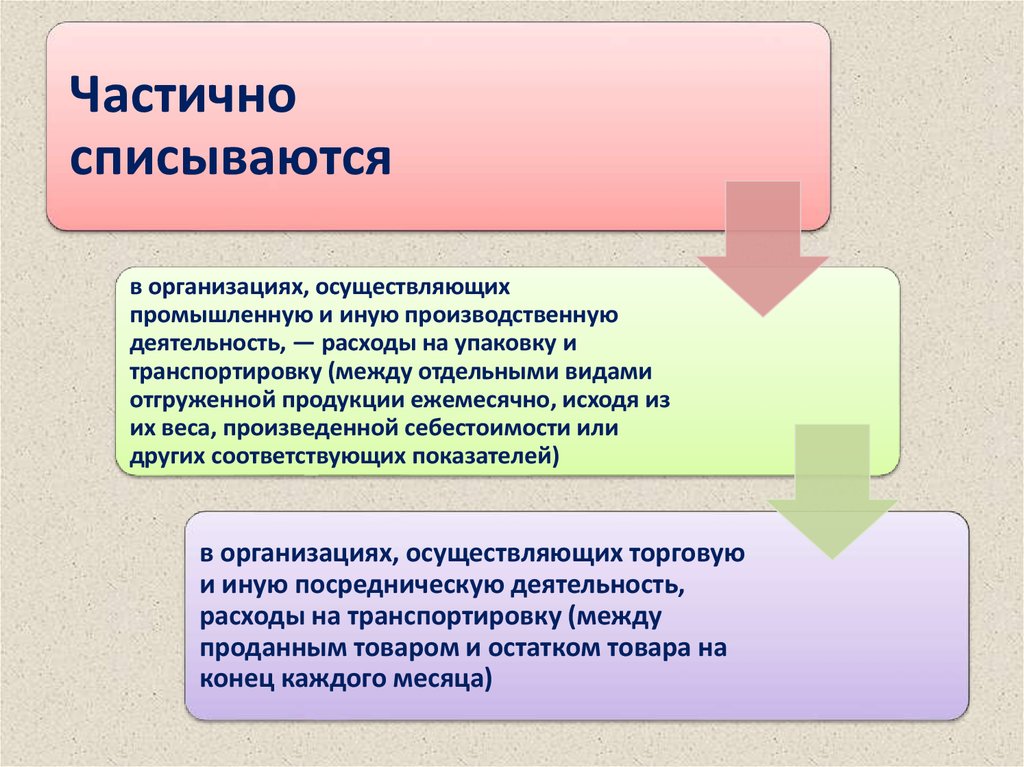

Частичносписываются

в организациях, осуществляющих

промышленную и иную производственную

деятельность, — расходы на упаковку и

транспортировку (между отдельными видами

отгруженной продукции ежемесячно, исходя из

их веса, произведенной себестоимости или

других соответствующих показателей)

в организациях, осуществляющих торговую

и иную посредническую деятельность,

расходы на транспортировку (между

проданным товаром и остатком товара на

конец каждого месяца)

27.

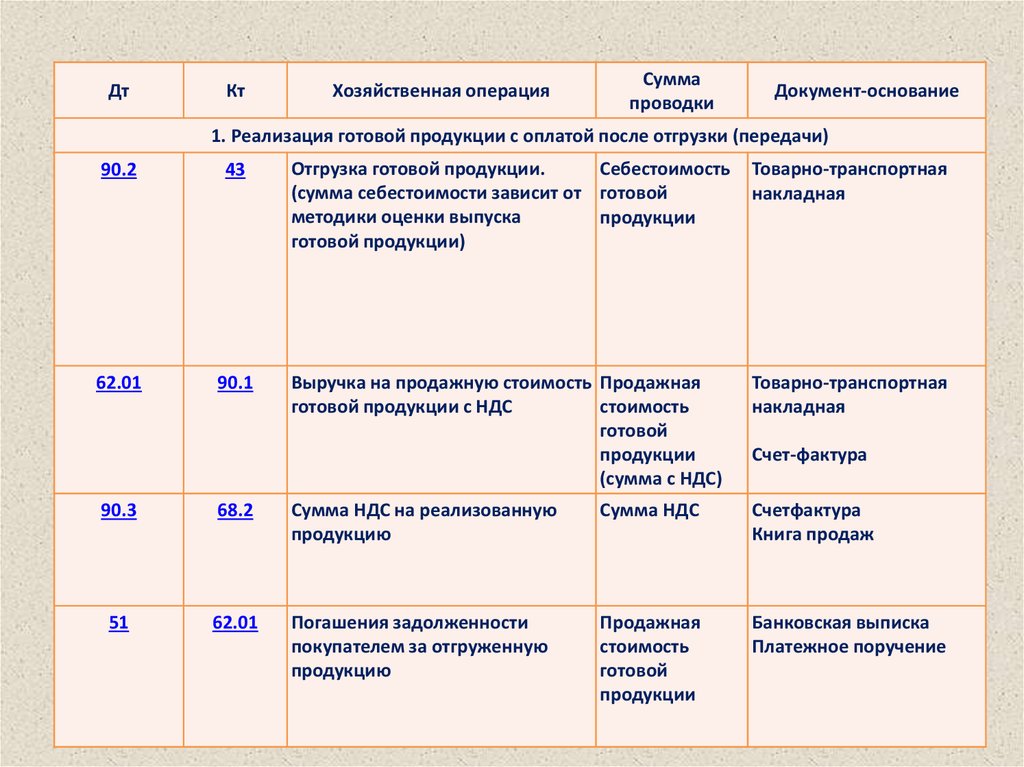

ДтКт

Хозяйственная операция

Сумма

проводки

Документ-основание

1. Реализация готовой продукции с оплатой после отгрузки (передачи)

90.2

43

Отгрузка готовой продукции.

Себестоимость

(сумма себестоимости зависит от готовой

методики оценки выпуска

продукции

готовой продукции)

Товарно-транспортная

накладная

62.01

90.1

Выручка на продажную стоимость Продажная

стоимость

готовой продукции с НДС

готовой

продукции

(сумма с НДС)

Товарно-транспортная

накладная

Счет-фактура

90.3

68.2

Сумма НДС на реализованную

продукцию

Сумма НДС

Счетфактура

Книга продаж

51

62.01

Погашения задолженности

покупателем за отгруженную

продукцию

Продажная

стоимость

готовой

продукции

Банковская выписка

Платежное поручение

28.

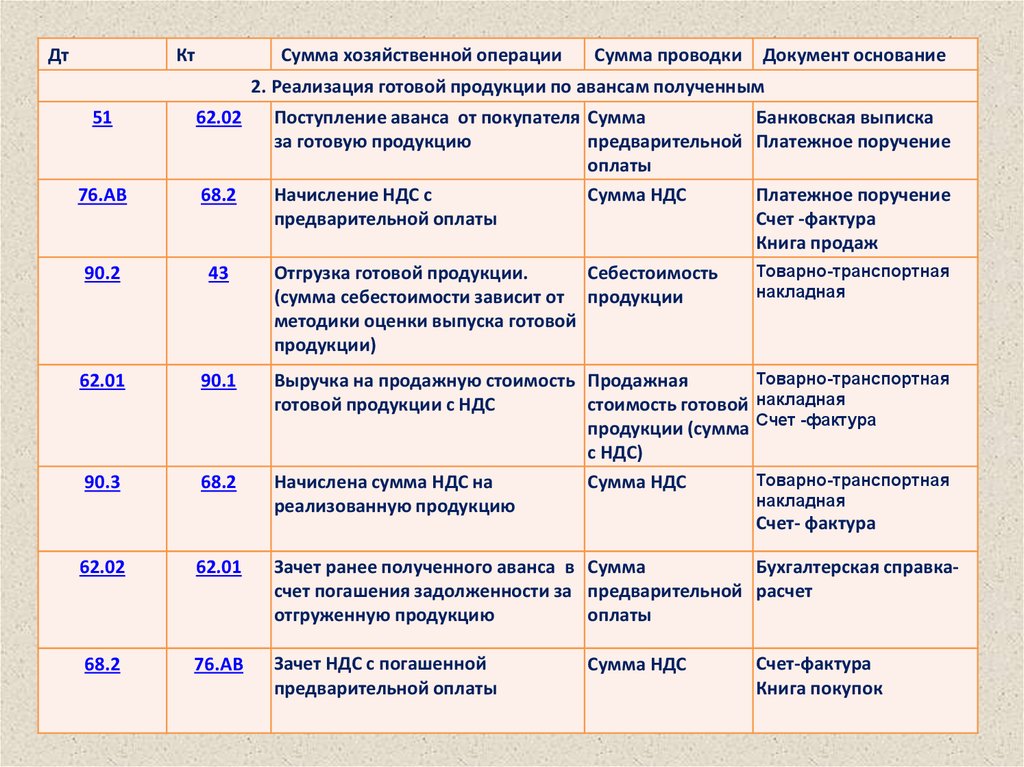

ДтКт

Сумма хозяйственной операции

Сумма проводки

Документ основание

2. Реализация готовой продукции по авансам полученным

51

62.02

76.АВ

68.2

90.2

43

62.01

90.1

90.3

68.2

Поступление аванса от покупателя Сумма

предварительной

за готовую продукцию

оплаты

Начисление НДС с

Сумма НДС

предварительной оплаты

Банковская выписка

Платежное поручение

Отгрузка готовой продукции.

Себестоимость

(сумма себестоимости зависит от продукции

методики оценки выпуска готовой

продукции)

Товарно-транспортная

накладная

Выручка на продажную стоимость Продажная

стоимость готовой

готовой продукции с НДС

продукции (сумма

с НДС)

Начислена сумма НДС на

Сумма НДС

реализованную продукцию

Товарно-транспортная

накладная

Счет -фактура

Платежное поручение

Счет -фактура

Книга продаж

Товарно-транспортная

накладная

Счет- фактура

62.02

62.01

Зачет ранее полученного аванса в Сумма

Бухгалтерская справкасчет погашения задолженности за предварительной расчет

отгруженную продукцию

оплаты

68.2

76.АВ

Зачет НДС с погашенной

предварительной оплаты

Сумма НДС

Счет-фактура

Книга покупок