")

")

–")

–")

")

")

Финансы

ФинансыПохожие презентации:

Налогообложение субъектов предпринимательской деятельность

1. Налогообложение субъектов предпринимательской деятельность

Copyright © Wondershare Software2.

Налог – это обязательныйиндивидуально безвозмездный

платёж, взимаемый с организаций и

физических лиц в целях

финансового обеспечения

деятельности государства.

Copyright © Wondershare Software

3. Признаки налогов

Безвозмездность;Легитимность (законность);

Категоричность (обязательность).

Copyright © Wondershare Software

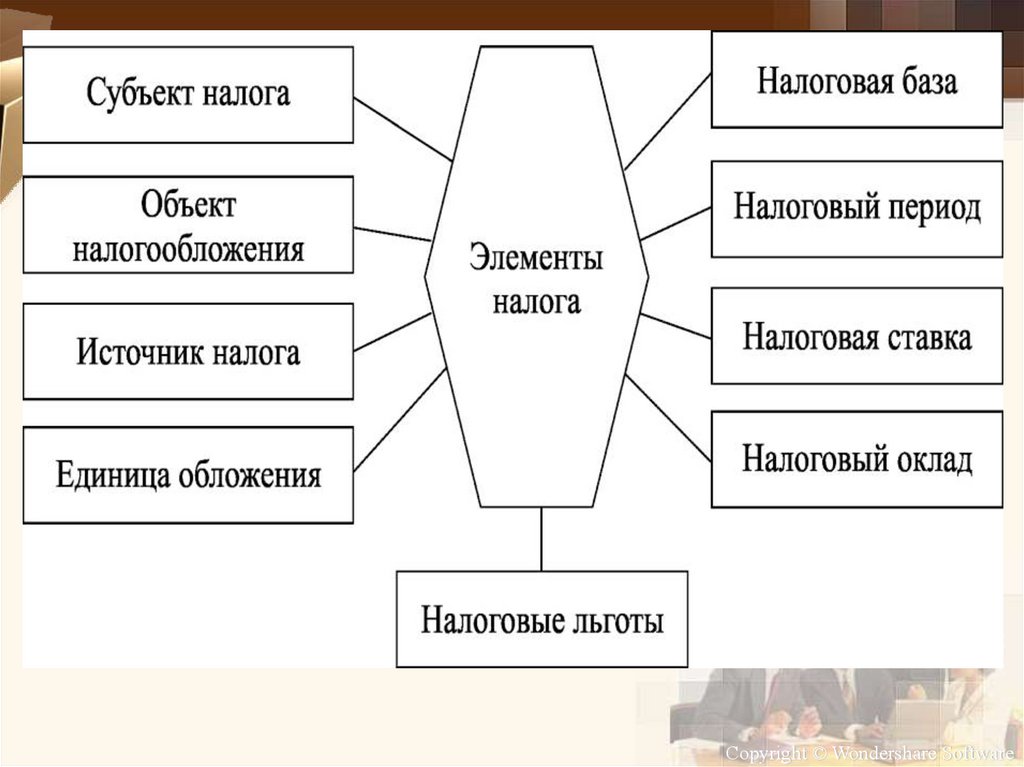

4. Классификация налогов

1. По уровню бюджета:- федеральные – устанавливаются НК РФ и обязательны к уплате на всей территории

РФ (НДС, акцизы, НДФЛ, налог на прибыль, налог на добычу полезных

ископаемых, водный налог, государственная пошлина, сборы за пользование

животного мира и за пользование водных биологических ресурсов)

- региональные – устанавливаются (вводятся в действие и прекращают действовать)

НК РФ и законами субъектов РФ, обязательные к уплате на территории

соответствующих субъектов РФ (налог на имущество организаций, налог на

игорный бизнес, транспортный налог)

- местные - устанавливаются (вводятся в действие и прекращают действовать) НК РФ

и нормативными актами органов местного самоуправления, обязательные к

уплате на территории соответствующих муниципальных образований (земельный

налог, налог на имущество физических лиц, торговый сбор)

2. По способу взимания:

- прямые - непосредственно с доходов (НДФЛ, налог на прибыль)

- косвенные – включаются в цену товаров и услуг (НДС, акцизы)

3. По назначению:

- общие

- целевые

Copyright © Wondershare Software

5.

Налогообложение — это закрепленнаядействующим законодательством

процедура установления, взимания

и уплаты налогов и сборов, включающая

в себя определение видов, величин и ставок

налоговых платежей, порядок их уплаты

различными субъектами.

6.

Налоговый учет – это система обобщенияинформации для определения налоговой базы

по налогу на основе данных документов.

Налоговая отчетность - это совокупность

документов, в соответствии с законом в

обязательном порядке периодически

представляемых в налоговый орган,

содержащих информацию о налоговой базе и

состоянии обязательств юридического лица

или индивидуального предпринимателя перед

государством по исчислению и уплате налогов.

Copyright © Wondershare Software

7. К налоговой отчетности относятся:

- налоговые декларации, представляемые по окончании налоговогопериода;

- расчеты авансовых платежей по налогам, представляемые по

окончании отчетного периода;

- сведения о среднесписочной численности работников за

предшествующий календарный год, представляемые не позднее 20

января текущего года, а в случае создания (реорганизации) организации

- не позднее 20-го числа месяца, следующего за месяцем, в котором

организация была создана (реорганизована);

- другие документы, связанные с исчислением и уплатой налогов

(пояснения, справки и т.п.), представляемые по требованиям и запросам

налогового органа или по инициативе самого налогоплательщика.

ВАЖНО ЗНАТЬ!

Любые формы налоговой отчетности составляются как минимум в двух

экземплярах - один представляется в налоговую инспекцию, второй

хранится в делах налогоплательщика.

Copyright © Wondershare Software

8. Функции налогов

- фискальная - пополнение казны(бюджета) государства

- регулирующая - способность

влиять на экономику тем или

иным образом.

Copyright © Wondershare Software

9.

Copyright © Wondershare Software10. Виды режимов налогообложения

Copyright © Wondershare Software11. Общая система налогообложения (ОСНО, ОСН, традиционная, основная)

налоговый режим, которыйназначается автоматически всем ИП

и организациям после их создания

(за исключением случаев, когда

вместе с документами на

регистрацию было подано заявление

о переходе на один из специальных

режимов).

Copyright © Wondershare Software

12. Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД, вмененка)

специальный налоговый режим, который применяетсятолько в отношении определенных видов деятельности

(как правило, это розничная торговля и оказание услуг

населению).

Главной особенностью ЕНВД является то, что при

исчислении и уплате налога размер реально

полученного дохода значения не имеет. ЕНВД считается

исходя из размера предполагаемого дохода

предпринимателя, который устанавливается (вменяется)

государством.

ВАЖНО ЗНАТЬ !

2020 год — последний для применения ЕНВД. С

01.01.2021 этот режим отменяется.

Copyright © Wondershare Software

13. Упрощенная система налогообложения (УСНО, УСН, упрощенка) –

специальный налоговый режим, который чащевсего является самым выгодным для уплаты

налогов и ведения отчетности.

Применяя УСН, предприниматели и

организации платят только один налог в

соответствии с заранее выбранной ими

облагаемой базой (6% от доходов или 15% от

доходов, уменьшенных на величину расходов).

Copyright © Wondershare Software

14. Патентная система налогообложения (ПСН) –

специальный налоговый режим, который могутприменять только индивидуальные предприниматели,

при этом средняя численность наемных работников у

них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель

получает право покупать патенты (по одному на

каждый) на определенные виды деятельности (как

правило, это оказание бытовых услуг населению и

розничная торговля).

Copyright © Wondershare Software

15. Единый сельскохозяйственный налог (ЕСХН)

специальный налоговый режим, которыйпредназначен специально для

сельскохозяйственных товаропроизводителей.

Применять ЕСХН имеют право только те ИП и

организации, у которых доход от

сельскохозяйственной деятельности составляет

больше 70%.

Copyright © Wondershare Software

16. Налог на профессиональный доход (НПД)

Действует в 2020 году в 23 регионах России в качествеэксперимента. Применять его могут самозанятые лица и

ИП. У плательщиков не должно быть наемных

работников, они не могут заниматься торговлей. Лимит

на годовой доход — 2,4 млн рублей. Налогом

облагается весь полученный доход, расходы не

учитываются. Ставки такие: 4% — если он получен от

физических лиц, 6% — от организаций и ИП. Учет

операций ведется в личном кабинете, там же

формируются чеки. Налог ежемесячно рассчитывает

ИФНС, отчетности подавать не нужно.

Copyright © Wondershare Software

17. Для справки!!!

Подавляющее большинство ИПи организаций во время своей

деятельности используют только

один из вышеперечисленных

налоговых режимов, однако

законом не запрещено

совмещение некоторых систем

налогообложения.

Copyright © Wondershare Software

18. Сравнение налоговых режимов

Copyright © Wondershare Software19. Сайт Федеральной налоговой службы РФ

Copyright © Wondershare Software20. Раздел сервисы/ Выбор подходящего режима налогообложения

Copyright © Wondershare Software21. ответить на вопросы!!!

1.2.

3.

4.

5.

6.

Что такое налогообложение?

Что такое налоговый учет?

Что такое налоговая отчетность?

Что относится к налоговой отчетности?

Назовите элементы налогов.

Какие режимы налогообложения применяют в

предпринимательской деятельности?

Copyright © Wondershare Software

22. Домашнее задание

Подготовить презентации на следующие темы:- Историческое прошлое российских налогов,

- История налогов.

Copyright © Wondershare Software