издержки:")

")

")

Экономика

ЭкономикаПохожие презентации:

издержки")

Бухгалтерские и экономические издержки

1. Экономика фирмы

3. Бухгалтерские иэкономические издержки.

2.

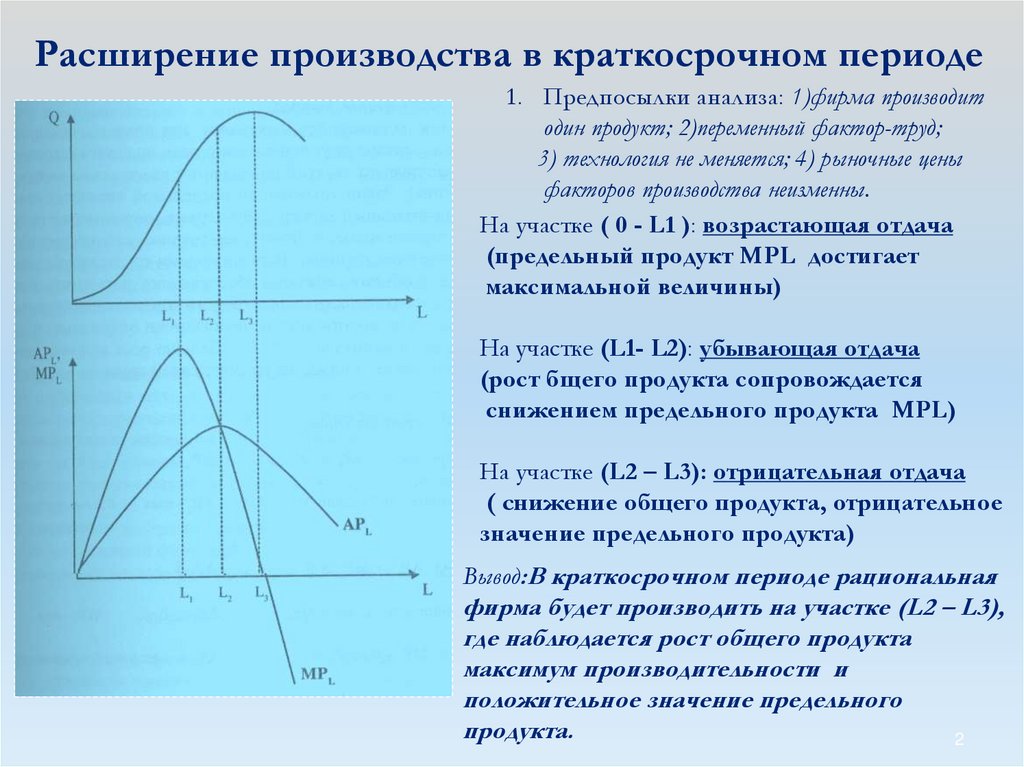

Расширение производства в краткосрочном периоде1. Предпосылки анализа: 1)фирма производит

один продукт; 2)переменный фактор-труд;

3) технология не меняется; 4) рыночные цены

факторов производства неизменны.

На участке ( 0 - L1 ): возрастающая отдача

(предельный продукт MPL достигает

максимальной величины)

На участке (L1- L2): убывающая отдача

(рост бщего продукта сопровождается

снижением предельного продукта MPL)

На участке (L2 – L3): отрицательная отдача

( снижение общего продукта, отрицательное

значение предельного продукта)

Вывод:В краткосрочном периоде рациональная

фирма будет производить на участке (L2 – L3),

где наблюдается рост общего продукта

максимум производительности и

положительное значение предельного

продукта.

2

3. Издержки

(Сosts, C) — затраты фирмы на факторыпроизводства.

Бухгалтерские издержки (accounting costs) —

это платежи фирмы своим поставщикам

за приобретаемые факторы производства

и условно начисленные расходы.

Экономические издержки (economic costs) —

сумма бухгалтерских издержек и затрат ресурсов,

принадлежащих предпринимателю

и не включенных в бухгалтерские издержки.

3

4. Экономические издержки

10 класс. Экономика фирмыЭкономические издержки

I. Бухгалтерский подход

II. Экономический подход

5. Бухгалтерский подход

Бухгалтерские издержки: рассчитываются каксумма выплат фирмы, осуществленных ею своим

поставщикам. Отражаются в бухгалтерской

отчетности. Являются фундаментом оценки

коммерческой деятельности фирмы

Экономический подход

Является более широким, чем бухгалтерский

Оценка затрат ресурсов осуществляется на основе

сравнения с лучшим из конкурирующих, т.е. самым

эффективным. В практике деятельности менеджера

оба подхода используются вместе

10 класс. Экономика фирмы

6.

10 класс. Экономика фирмыБухгалтерские

издержки

Явные

(внешние) издержки

Неявные

(внутренние)

издержки

Издержки

Экономические

издержки

7. Явные (бухгалтерские) издержки:

10 класс. Экономика фирмыЯвные (бухгалтерские) издержки:

Материальные затраты: оплата сырья, материалов, топлива

Затраты на оплату труда: заработная плата наемных работников и другие

выплаты, предусмотренные трудовым договором

Отчисления на социальные нужды: отчисления по установленным

законодательством нормам в фонд социального страхования, пенсионный фонд и пр.

Амортизация: отчисления по установленным нормам, отражающие износ

основного капитала

Расходы на маркетинг, рекламу, юридическое обеспечение сделок

Прочие затраты: комиссионные платежи банку за кассовое и банковское

обслуживание, проценты за кредит, арендные платежи и пр.

Неявные издержки: (сумма максимальных упущенных

доходов от факторов производства в наилучшем из отвергнутых

вариантов)

Упущенная заработная плата, которую собственник мог бы получить

Упущенный рентный доход, от сдачи в аренду собственного помещения

Упущенный процентный доход на собственный капитал

Упущенный предпринимательский доход ,т.е. прибыль от

использования своего капитала в другой отрасли

8. Выводы (1)

Издержки — затраты фирмына факторы производства.

Издержки могут рассчитываться

как бухгалтерские издержки

и экономические издержки.

9. Выводы (2)

Полные издержки показывают затраты.фирмы на производимую продукцию в целом

Средние издержки — ее затраты на единицу

продукции.

Предельные издержки — изменение общих

издержек при изменении объемов

производства на единицу.