Экономика

ЭкономикаПохожие презентации:

Издержки и прибыль

1.

Издержки и прибыль2. Вопросы

1.Сущность издержек.Структурный состав издержек и

классификация.

2. Понятие прибыли. Виды

прибыли .

3. Издержки

– денежное выражение стоимости производственныхресурсов, потребленных в процессе производства;

произведенные затраты на покупку средств производства и

оплату труда работников.

Издержки производства определяют способность и стремление

фирм поставлять продукт на рынок.

Производство любого товара требует затрат экономических

ресурсов, которые в силу своей относительной редкости имеют

определенные цены.

4.

Издержки – неизбежное явление, они имеются укаждой фирмы, юридически оформленной.

Но они различны для каждой из них в

отдельности и зависят от экономической

грамотности руководства и финансовых отделов,

которые планируют объем деятельности и, как

следствие, величину затрат.

5.

ИздержкиБухгалтерские

Неявные

Экономические

6. Издержки фирмы в зависимости от своего функционального назначения

Бухгалтерские издержки (внешние)– это все явные затратыпредприятия: затраты на оплату внешних ресурсов.

Фиксируются в бухгалтерских документах. (Явные)

Экономические издержки рассчитываются при выборе наиболее

эффективного варианта использования ресурсов предприятия.

Экономические издержки включают бухгалтерские (явные) +

неявные.

Неявные издержки (внутренние) – упущенная выгода при

использовании ресурсов данным способом, а не другим.

7. Бухгалтерские издержки

материальныезатраты:

оплата

сырья,

материалов,

топлива,

энергии, покупных комплектующих изделий и полуфабрикатов;

затраты на оплату труда: заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

отчисления на социальные нужды: отчисления по установленным

законодательством

нормам

в

Фонд

социального

страхования,

Пенсионный фонд РФ, Фонд занятости населения и т.п.;

амортизация: отчисления по установленным законодательством нормам,

отражающие

износ

основного

капитала.

прочие затраты: комиссионные платежи банку за кассовое и

банковское обслуживание, проценты за кредит, арендные платежи,

оплата работ и услуг, оказываемых другими фирмами,

8. Издержки явные

1) прямые денежные платежипредприятий, фирм поставщикам

производственных ресурсов;

2) платежи за использование факторов

производства, ресурсов, которыми фирма

не владеет, а приобретает их на рынке.

9. Неявные издержки

это альтернативные издержки использованияресурсов, принадлежащих самой фирме, т.е.

неоплаченные издержки.

Неявные издержки могут быть представлены как:

денежные платежи, которые могла бы получить

фирма при более выгодном использовании

принадлежащих ей ресурсов

для собственника капитала неявными

издержками является прибыль, которую он мог

бы получить, вложив свой капитал не в данное, а

в какое-то иное дело (предприятие)

10.

11.

12. Постоянные издержки фирмы

Постоянные издержки ( FC или TFC) вкраткосрочном периоде – не зависят от объема

выпускаемой продукции

1. часть амортизационных

отчислений;

2. арендная плата;

3. страховые взносы;

4. зарплата

администрации и

постоянного рабочего

персонала;

5. обязательства по

облигационным займам.

13. Переменные издержки фирмы

Переменные издержки (VC или TVC) – зависят отобъема произведенной продукции и изменяются

вместе с изменением ее выпуска

затраты на топливо и

энергию;

затраты на заработную

плату.

затраты на сырье и

материалы;

14. Общие валовые издержки

Постоянные +переменные

TC = VC+FC

15.

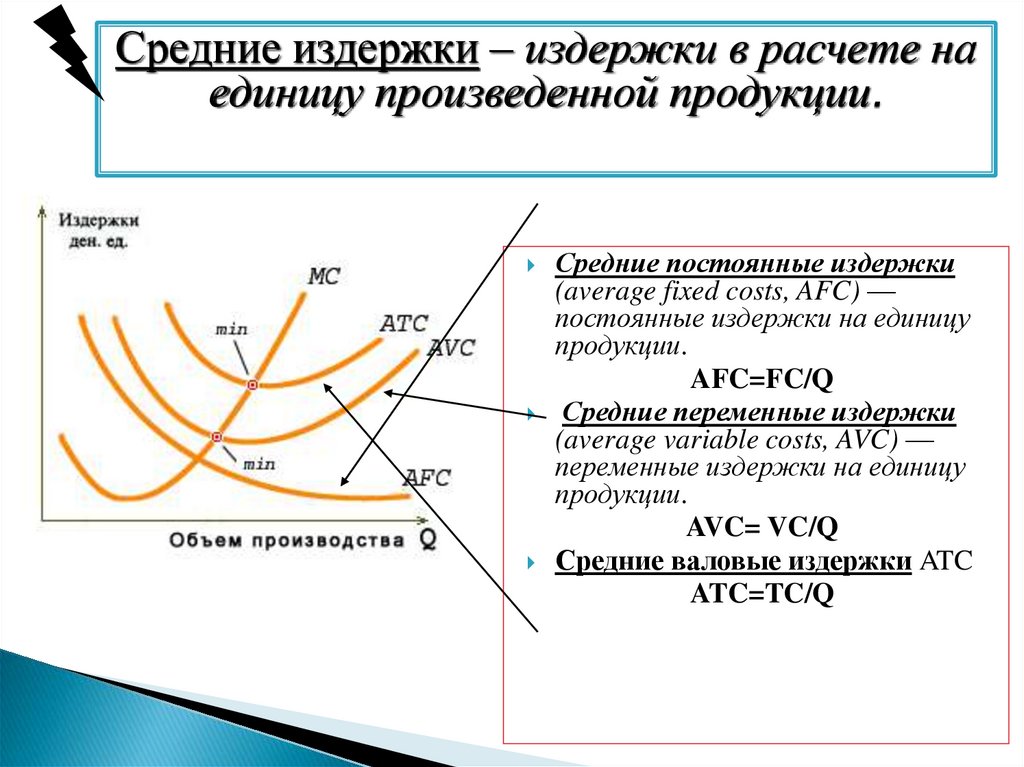

Средние издержки – издержки в расчете наединицу произведенной продукции.

Средние постоянные издержки

(average fixed costs, AFC) —

постоянные издержки на единицу

продукции.

AFC=FC/Q

Средние переменные издержки

(average variable costs, AVC) —

переменные издержки на единицу

продукции.

AVC= VC/Q

Средние валовые издержки ATC

ATC=TC/Q

16.

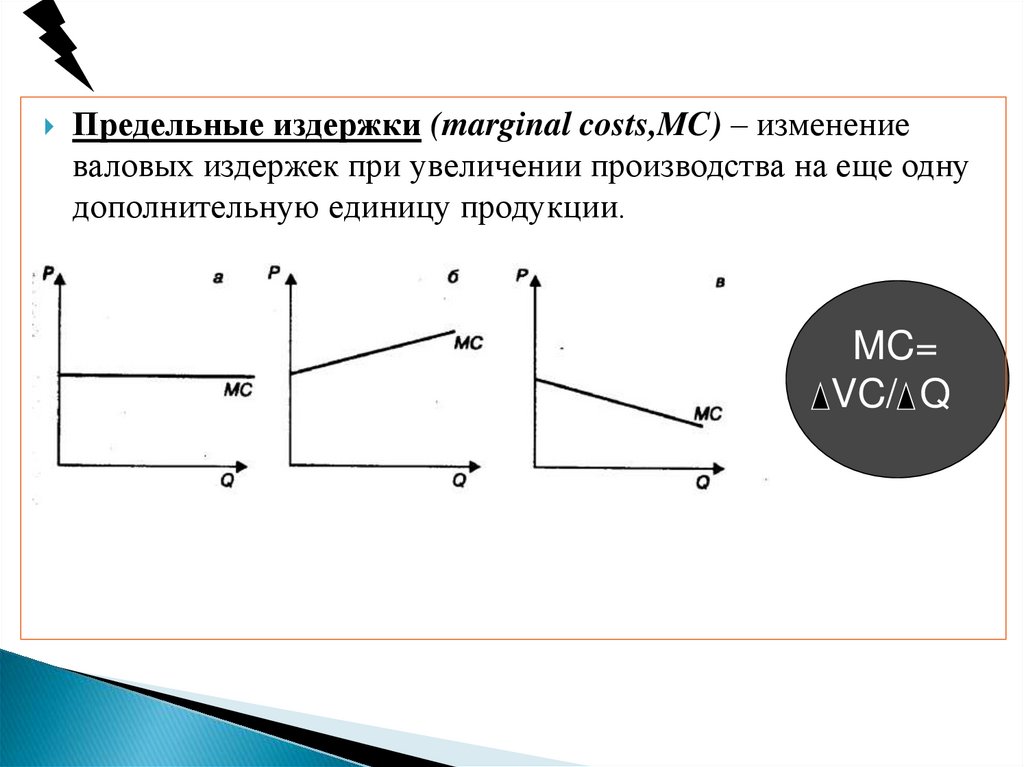

Предельные издержки (marginal costs,MC) – изменениеваловых издержек при увеличении производства на еще одну

дополнительную единицу продукции.

MC=

VC/ Q

17.

При росте объема производства и продаж издержкифирмы могут изменяться:

а) равномерно. В этом случае предельные издержки

являются величиной постоянной и равны переменным

издержкам на единицу товара (рис.а);

б)с ускорением. В этом случае предельные издержки

растут с увеличением объема производства. Эта

ситуация объясняется либо действием закона

убывающей отдачи, либо удорожанием сырья,

материалов и других факторов, затраты на которые

относятся к категории переменных (рис. б);

в) с замедлением. Если расходы фирмы на закупаемые сырье,

материалы и т.п. снижаются при росте объёма выпуска

,предельные издержки сокращаются (рис в).

18. График кривых средних и предельных издержек

Характер изменения предельных и среднихиздержек в кратковременном периоде

19.

20.

21. Себестоимость продукции

это выраженные в денежном измерениизатраты организации (за определенный

период времени) на изготовление

продукции, находящейся на различных

стадиях готовности: в незавершенном

производстве, на складе готовой продукции,

отгруженной в данном периоде покупателю.

22.

Различают общую себестоимостьпродукции и себестоимость единицы

продукции.

Чем выше производственные затраты,

тем выше себестоимость.

Себестоимость — это затраты на

простое воспроизводство, текущие

расходы конкретного производителя.

23.

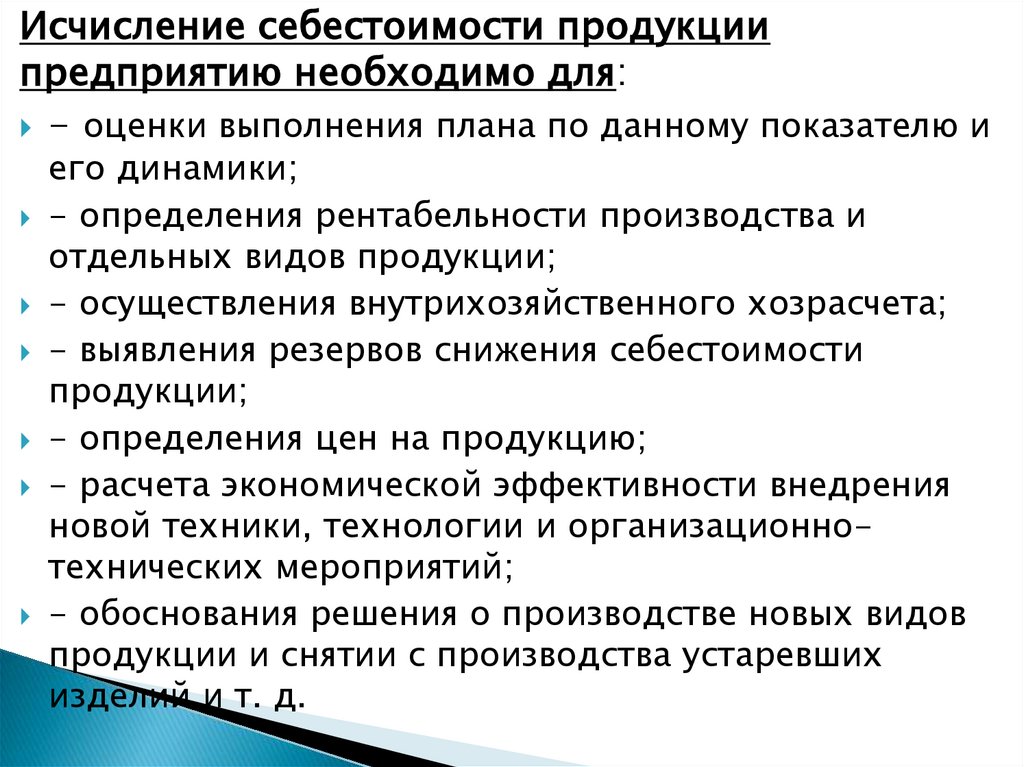

Исчисление себестоимости продукциипредприятию необходимо для:

- оценки выполнения плана по данному показателю и

его динамики;

- определения рентабельности производства и

отдельных видов продукции;

- осуществления внутрихозяйственного хозрасчета;

- выявления резервов снижения себестоимости

продукции;

- определения цен на продукцию;

- расчета экономической эффективности внедрения

новой техники, технологии и организационнотехнических мероприятий;

- обоснования решения о производстве новых видов

продукции и снятии с производства устаревших

изделий и т. д.

24. Виды себестоимости

Цеховая себестоимость - показывает состав и размер затратпроизводственных цехов на изготовление продукции и включает в

себя прямые и общепроизводственные затраты;

Производственная себестоимость - показывает затраты

предприятия, связанные с выпуском продукции и включает в себя

цеховую себестоимость и общехозяйственные расходы;

Полная себестоимость - показывает общие затраты, связанные с

производством продукции и ее продажей, и включает в себя

производственную себестоимость, увеличенную на сумму

коммерческих и сбытовых расходов.

25. Для планирования, анализа, учета и калькулирования себестоимости существует следующая классификация затрат по элементам

Одноэлементные и комплексные (по составу);Статьи калькуляции и экономически однородные

элементы (по видам);

Основные и накладные (по назначению);

Постоянные и временные (по типу отношения к

объему производства);

Производственные и внепроизводственные (по

характеру затрат);

Прямые и косвенные (по способу отнесения

отдельных видов продукции на себестоимость);

Планируемые и не планируемые (по степени охвата

планом);

26.

27.

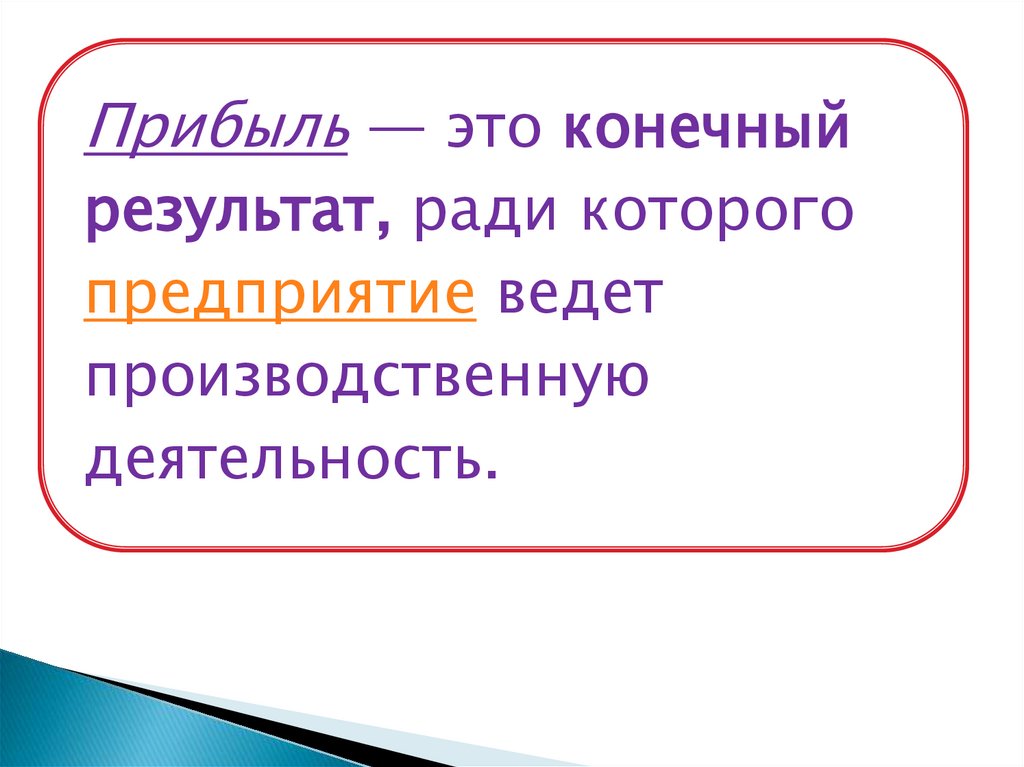

Прибыль — это конечныйрезультат, ради которого

предприятие ведет

производственную

деятельность.

28. Прибыль

— разницамежду доходами

(выручки от

реализации товаров и

услуг) и затратами на

производство или

приобретение и сбыт

этих товаров и услуг.

Прибыль = Выручка Затраты (в денежном

выражении)

П= TR-TC

TR – совокупная

выручка

TC-совокупные

издержки

29.

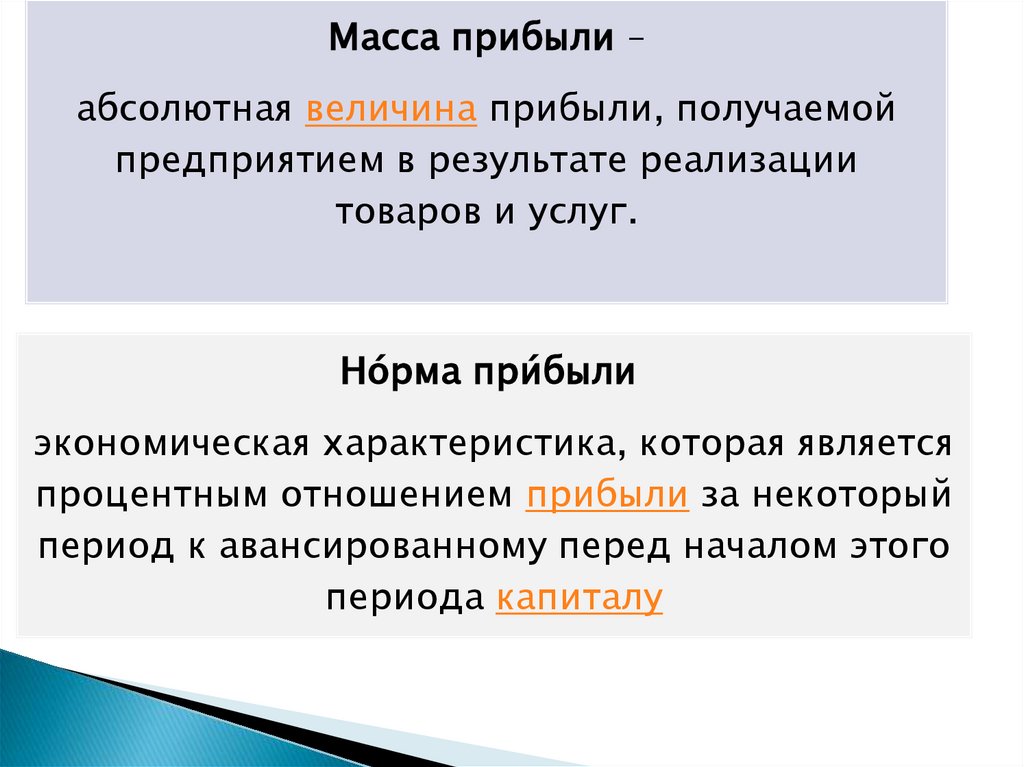

Масса прибыли –абсолютная величина прибыли, получаемой

предприятием в результате реализации

товаров и услуг.

Но́рма при́были

экономическая характеристика, которая является

процентным отношением прибыли за некоторый

период к авансированному перед началом этого

периода капиталу

30. Величина прибыли

Абсолютная величина прибыли – динамичность иэффективность производства

Относительная величина -(отношение прибыли к

издержками) характеризует привлекательность

производства какого- либо товара (услуги)

31. Источники прибыли

первый – образуется за счет монопольногоположения предприятия по выпуску той или

иной продукции или уникальности продукта.

Поддержание этого источника на

относительно высоком уровне предполагает

постоянное обновление продукта;

32.

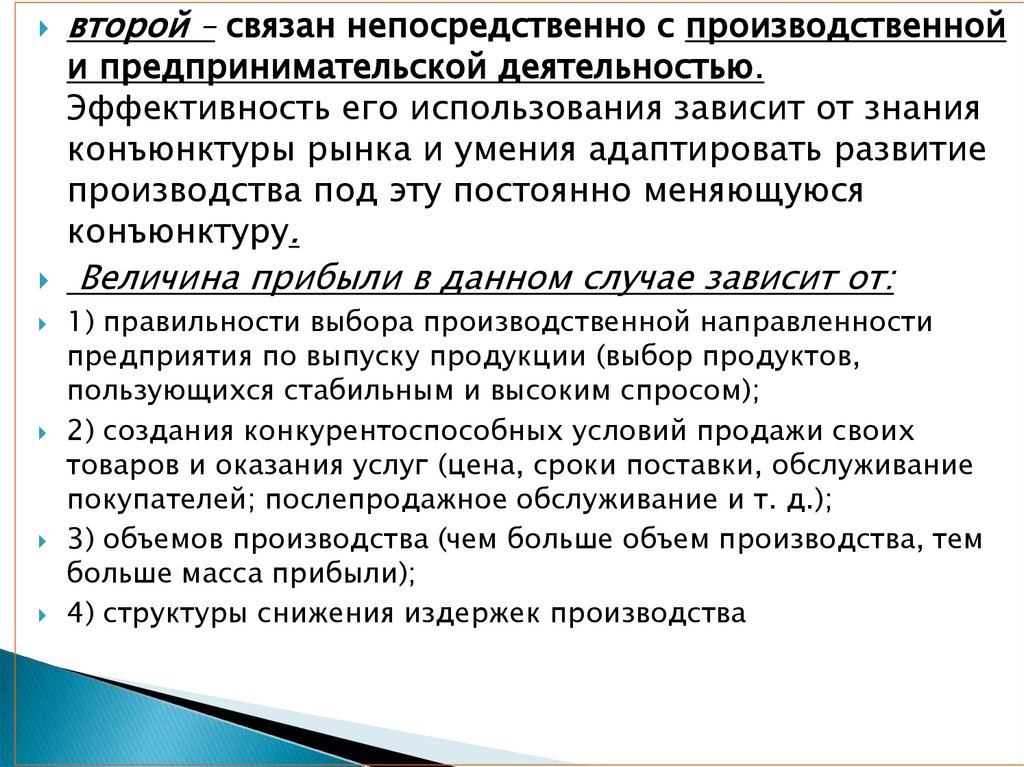

второй – связан непосредственно с производственнойВеличина прибыли в данном случае зависит от:

и предпринимательской деятельностью.

Эффективность его использования зависит от знания

конъюнктуры рынка и умения адаптировать развитие

производства под эту постоянно меняющуюся

конъюнктуру.

1) правильности выбора производственной направленности

предприятия по выпуску продукции (выбор продуктов,

пользующихся стабильным и высоким спросом);

2) создания конкурентоспособных условий продажи своих

товаров и оказания услуг (цена, сроки поставки, обслуживание

покупателей; послепродажное обслуживание и т. д.);

3) объемов производства (чем больше объем производства, тем

больше масса прибыли);

4) структуры снижения издержек производства

33.

третий – проистекает из инновационнойдеятельности предприятия.

Его использование предполагает постоянное

обновление выпускаемой продукции,

обеспечение ее конкурентоспособности, рост

объемов реализации и увеличение массы

прибыли.

34.

Предприятие получает прибыль:если выручка превышает себестоимость;

если выручка равна себестоимости, то

удается лишь возместить затраты на

производство и реализацию продукции

и прибыль отсутствует;

если затраты превышают выручку, то

предприятие получает убыток, т.е.

отрицательный финансовый результат,

что ставит его в сложное финансовое

положение, не исключающее и

банкротство.

35. Прибыль

• Особаячасть

стоимости

реализован

ной

продукции

количественно

По форме

По содержанию

• Чистый

эффект

деятель

ности

фирмы

• Разность

между

объемом

продаж и

затратами

36. Как экономическая категория прибыль отражает чистый доходи выполняет ряд функций.

характеризует экономический эффектотражает конечный финансовый

результат

обладает стимулирующей функцией

одни из важнейших источников

формирования бюджетов разных

уровней

37.

38.

Систематическое получение прибыли являетсянеобходимой целью предпринимательской

деятельности любого предприятия. Поэтому

доминирующей проблемой для предприятия

является максимизация прибыли, что означает

разработку стратегии на систематическое

увеличение прибыли и минимизацию

издержек.

Данная задача многоплановая, вот почему для

своего решения она требует системного

подхода.

39.

Главным требованиеммаксимизации прибыли

выступает прибыльность

(окупаемость) каждой

единицы продукции.

40. Максимизация прибыли

2 способспособствует

увеличению

1 способ

способствует

получению

большей

массы

прибыли

Предельный

доход=

предельным

издержкам

MR=MC

темпов

прироста

прибыли

Сопоставление

объема

продаж с

валовыми,

переменными.

Постоянными

издержками

Изменение объема

продаж порождает

еще большие

изменения прибыли

41.

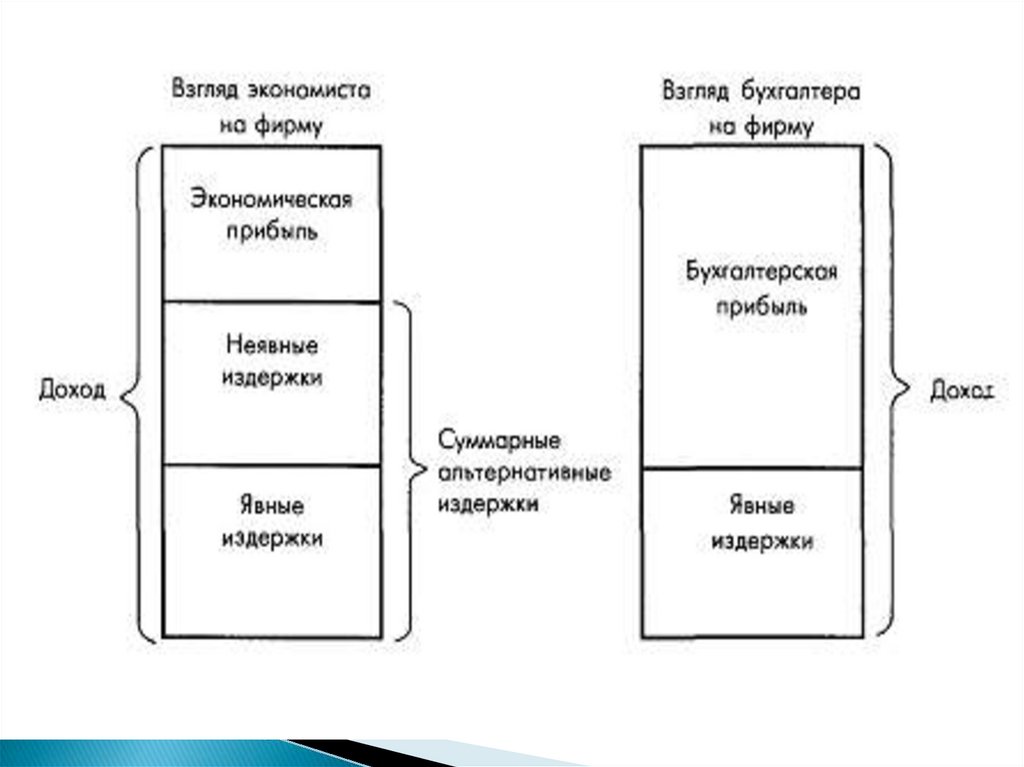

42. Экономическая прибыль

Валовый доход- экономические издержки(явные и неявные)

В случае отрицательного значения

экономической прибыли рассматривается

вариант ухода предприятия с рынка.

43. Бухгалтерская прибыль

Валовый доход- бухгалтерскиеиздержки (явные)

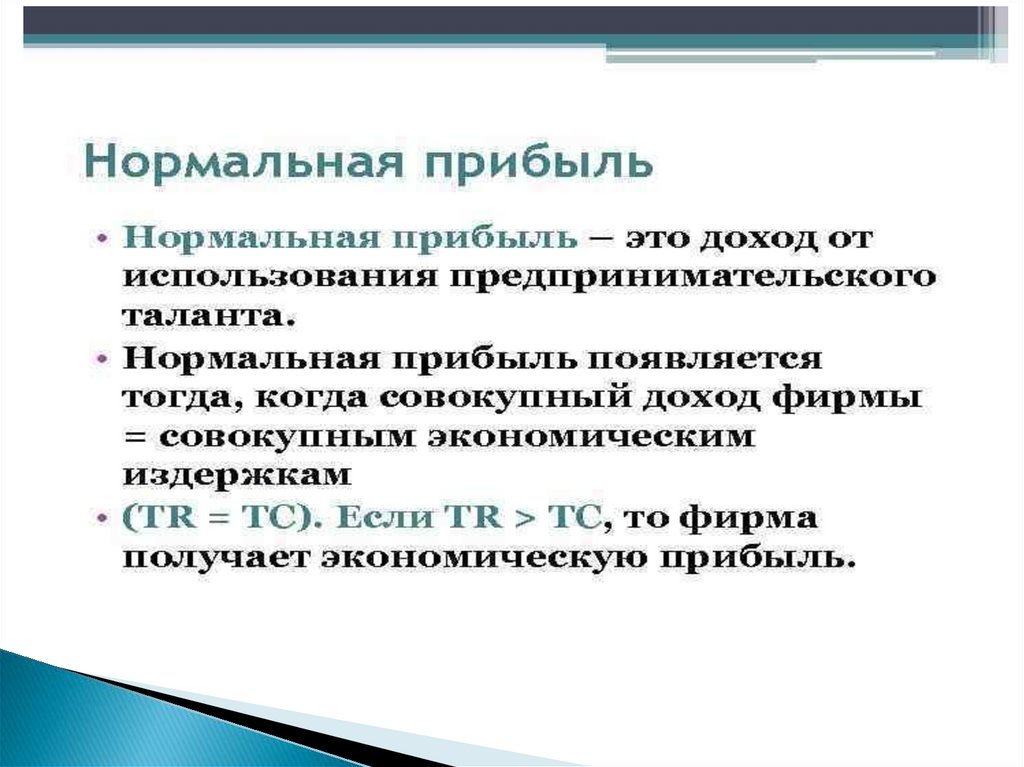

44. Нормальная прибыль

Нулевая экономическаяприбыль) – это альтернативная

стоимость использования

предпринимательских

способностей.

(

Общая выручка=общим затратам

45.

46. Чистая прибыль

Это та сумма прибыли, которая остается враспоряжении предприятия после уплаты всех

налогов, экономических санкций и прочих

обязательных отчислений.

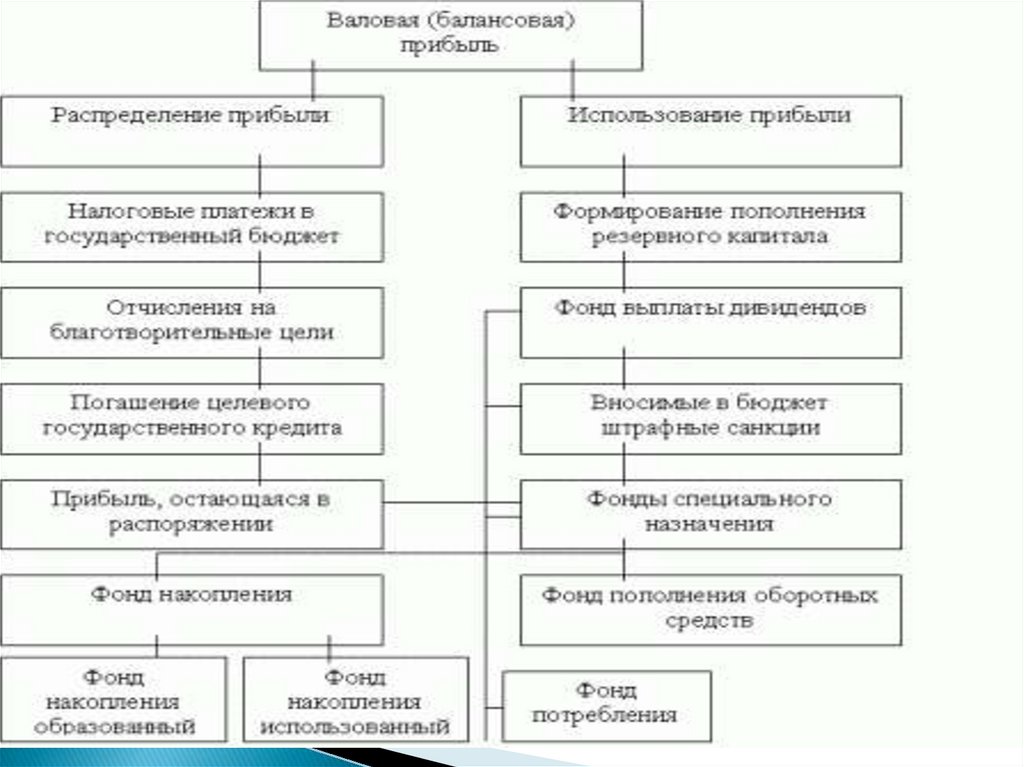

47. Систематизация видов прибыли предприятия по основным классификационным признакам

Признаки классификации прибыл иВиды прибыли

Источники формирования прибыли, используемые в учете

а) от реализации продукции

б) от реализации имущества

в) от внереализационных операций

Состав элементов, формирующих прибыль

а) маржинальная

б) валовая (балансовая)

в) чистая

Характер налогообложения прибыли

а) налогооблагаемая

б) не подлежащая налогообложению

Характер использования прибыли

а) потребленная (распределенная)

б) капитализированная (нераспределенная)

Значение итогового результат

хозяйствования

а) положительная

б) убыток (отрицательная прибыль)

48.

49. Выводы

Доход – деньги, поступающиев распоряжение фирмы.

Фирма рассчитывает полный, средний и

предельный доход.

Издержки — затраты фирмы

на факторы производства.

Издержки могут рассчитываться

как бухгалтерские издержки

и экономические издержки.

50.

Полные издержки показывают затраты. фирмы напроизводимую продукцию в целом

Средние издержки — ее затраты на единицу

продукции.

Предельные издержки — изменение общих издержек

при изменении объемов производства на единицу.

Деятельность фирмы имеет смысл, если

она приносит экономическую прибыль, т.е.

ее полный доход должен превышать сумму

бухгалтерской и нормальной прибыли.